BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum

Subjek penelitian ini adalah perusahaan yang terdaftar dalam perusahaan yang memiliki Credit Rating yang berpartisipasi mengikuti Corporate Governance Perception Index (CGPI) yang terdaftar dalam PT.Pemeringkat Efek Indonesia (PEFINDO) periode 2012-2015 dan mempublish annual report perusahaan dalam BEI dari tahun 2012 sampai dengan 2015.

Prosedur penentuan sampel menggunakan metode purposive sampling. Dari 126 perusahaan yang menjadi populasi terdapat 8 perusahaan yang memenuhi kriteria metode purposive sampling selama 4 tahun periode pengamatan.

B. Hasil Uji Statistik Deskriptif

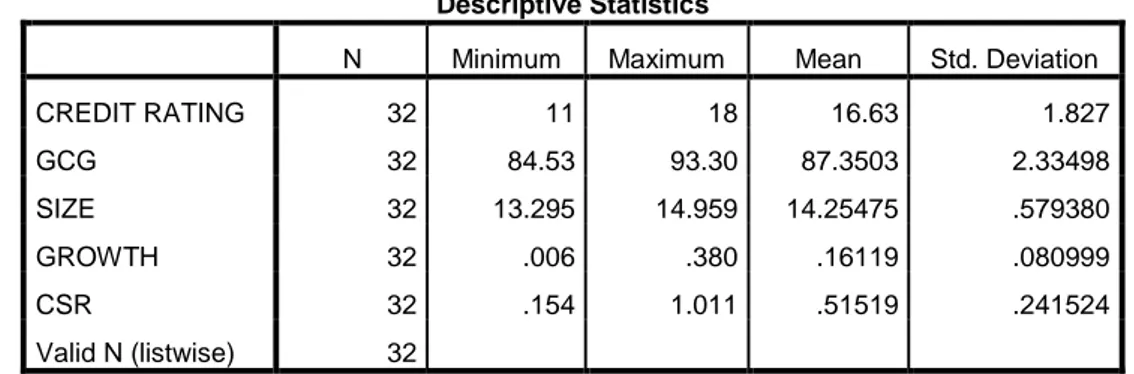

Analisa statistik deskriptif dalam penelitian ini digunakan untuk memberikan gambaran atau deskripsi mengenai karakteristik sampel berupa nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari variabel penelitian yaitu variabel dependen Credit Rating beserta Good Corporate Governance (GCG), Ukuran (Size) perusahaan, Pertumbuhan (Growth) perusahaan dan Corporate Social Responsibility (CSR) sebagai variabel independen. Hasil uji statistik deskriptif untuk variabel-variabel penelitian tersebut secara ringkas disajikan dalam tabel sebagai berikut :

Tabel 4.1 Analisis Statistik Deskriptif

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

Tabel 4.1 menggambarkan deskripsi variabel-variabel secara statistik dalam penelitian ini. Minimum adalah nilai terkecil dari suatu rangkaian pengamatan, maksimum adalah nilai terbesar dari suatu rangkaian pengamatan, mean (rata-rata) adalah hasil penjumlahan nilai seluruh data dibagi dengan banyaknya data, sementara standar deviasi adalah akar dari jumlah kuadrat dari selisih nilai data dengan rata-rata dibagi dengan banyaknya data. Tabel 4.1 menunjukkan hasil deskriptif variabel penelitian dengan jumlah data setiap variabel yang valid sebanyak 32 adalah sebagai berikut :

1. Good Corporate Governance (GCG)

Perhitungan penilaian Good Corporate Governance (GCG) memiliki nilai minimum 84,53 yang diperoleh PT.Jasa Marga (Persero) Tbk pada tahun 2012, penilaian GCG merupakan penilaian yang dikeluarkan oleh CGPI yang diperoleh menggunakan 4 mekanisme penilaian dengan nilai mekanisme Self Assessment 14,26, Document 29,64, Paper 11,18 dan Obervation 29,45. Dengan total penilaian tersebut PT.Jasa Marga (Persero) Tbk memperoleh predikat atau rating perusahaan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CREDIT RATING 32 11 18 16.63 1.827 GCG 32 84.53 93.30 87.3503 2.33498 SIZE 32 13.295 14.959 14.25475 .579380 GROWTH 32 .006 .380 .16119 .080999 CSR 32 .154 1.011 .51519 .241524 Valid N (listwise) 32

terpercaya (Trusted Company). Perhitungan penilaian Good Corporate Governance (GCG) memiliki nilai maksimum 93,30 yang diperoleh PT.Bank Mandiri (Persero) Tbk pada tahun 2015, penilaian GCG merupakan penilaian yang dikeluarkan oleh CGPI yang diperoleh menggunakan 4 mekanisme penilaian dengan nilai mekanisme Self Assessment 27,74, Document 24,17, Paper 14,22 dan Obervation 27,17. Dengan total penilaian tersebut PT.Bank Mandiri (Persero) Tbk memperoleh predikat atau rating perusahaan sangat terpercaya (Most Trusted Company).

Perhitungan penilaian Good Corporate Governance (GCG) memiliki nilai rata-rata (Mean) sebesar 87,3503 dengan standar deviasi 2,33498. Nilai deviasi standar yang lebih rendah dari nilai rata-rata menjelaskan bahwa persebaran data GCG sudah merata dan juga menunjukkan bahwa selisih data satu dengan lainnya tidak tergolong tinggi.

2. Ukuran (Size) Perusahaan

Ukuran (size) Perusahaan diukur dengan menggunakan nilai total aset. memiliki nilai minimum ukuran (size) perusahaan adalah 13,295 terdapat pada PT.Aneka Tambang (Persero) Tbk pada tahun 2012 dan nilai maksimum 14,959 terdapat pada PT.Bank Mandiri (Persero) Tbk pada tahun 2015. Mean Ukuran (size) Perusahaan adalah 14,25475 dengan standar deviasi 0,579380.

3. Pertumbuhan (Growth) Perusahaan

Pertumbuhan (growth) Perusahaan dalam penelitian ini diukur dari total asset periode dengan periode sebelumnya. Nilai minimum pertumbuhan (growth) perusahaan terjadi pada tahun 2014, perusahaan yang memiliki nilai minimum

sebesar 0,006 adalah PT.Aneka Tambang (Persero) Tbk. Nilai maksimum pertumbuhan (growth) perusahaan sebesar 0,380 diperoleh PT.Aneka Tambang (Persero) Tbk pada tahun 2015. Perhitungan nilai mean Pertumbuhan (growth) perusahaan adalah 0,16119 dengan standar deviasi 0,080999.

4. CSR (Corporate Social Responsibility)

CSR dengan nilai minimum 0,154 terdapat pada PT.Bank Rakyat Indonesia (Persero) Tbk pada tahun 2012 dan CSR dengan nilai maksimum 1,011 adalah PT.Bank Tabungan Negara (Persero) Tbk pada tahun 2014. Mean Corporate Social Responsibility (CSR)perusahaan adalah 0,51519 dengan standar deviasi 0,241524.

5. Credit Rating

Credit rating memiliki nilai minimum 11 dan nilai maksimum 18. Mean credit rating adalah 16,63 dengan standar deviasi 1,827. Nilai credit rating dikeluarkan oleh PT.Pemeringkat Efek Indonesia (PEFINDO). Nilai minimum credit rating dimiliki oleh PT.Bank Negara Indonesia (Persero) Tbk pada tahun 2012 dengan peringkat idBBB+.

Nilai maksimum credit rating memiliki peringkat idAAA yang termasuk dalam kategori Investment grade. Investment grade adalah kategori bahwa suatu perusahaan dianggap memiliki kemampuan yang cukup dalam melunasi utangnya. Investor yang mencari investasi yang aman, umumnya memilih peringkat investment grade.

Peringkat Investment grade tersebut diperoleh PT.Bank Central Asia Tbk dan PT.Bank Negara Indonesia Tbk pada tahun 2014 sampai dengan tahun 2015, PT.Bank Mandiri Tbk pada tahun 2013 sampai tahun 2015, PT.Bank OCBC NISP dan PT.Bank Rakyat Indonesia (Persero) Tbk selama periode 4 tahun berturut-turut.

C. Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas

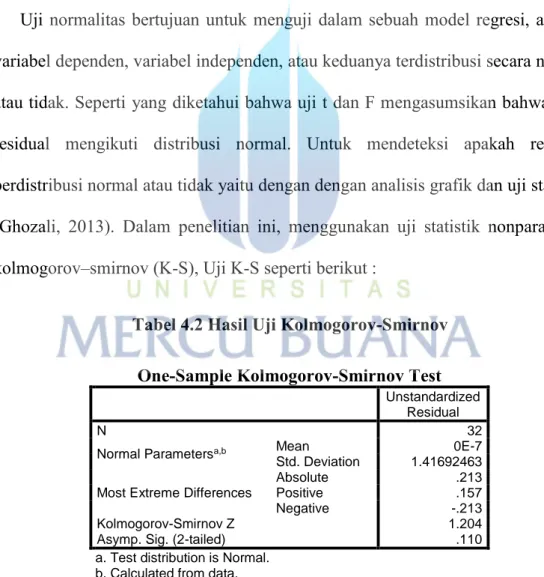

Uji normalitas bertujuan untuk menguji dalam sebuah model regresi, apakah variabel dependen, variabel independen, atau keduanya terdistribusi secara normal atau tidak. Seperti yang diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan dengan analisis grafik dan uji statistik (Ghozali, 2013). Dalam penelitian ini, menggunakan uji statistik nonparametik kolmogorov–smirnov (K-S), Uji K-S seperti berikut :

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 32

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.41692463 Most Extreme Differences

Absolute .213

Positive .157

Negative -.213

Kolmogorov-Smirnov Z 1.204

Asymp. Sig. (2-tailed) .110

a. Test distribution is Normal. b. Calculated from data.

Dasar dalam pengambilan keputusan uji Kolmogorov–Smirnov adalah jika nilai signifikansi (Asymp.Sig.(2-tailed)) ≥ 0,05 maka data terdistribusi normal dan jika nilai signifikansi (Asymp.Sig.(2-tailed)) < 0,05 maka data tidak terdistribusi normal. Nilai Kolmogorov–Smirnov untuk variabel–variabel diatas bahwa dengan nilai sebesar 1,204 dengan probabilitas signifikansi 0,110, maka dapat diketahui nilai signifikansi (Asymp.Sig.(2-tailed)) > 0,05 (0,110 > 0,05). Hal ini berarti data variabel tersebut terdistribusi secara normal.

2. Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Jika terjadi korelasi, maka terdapat multikolonieritas. Jika antara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas (Ghozali, 2013).

Tabel 4.3 Hasil Uji Multikolonieritas

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .447 11.346 GCG -.030 .125 -.038 .868 1.152 SIZE 1.380 .566 .438 .691 1.448 GROWTH 2.898 3.743 .128 .809 1.236 CSR -2.618 1.397 -.346 .653 1.531

Multikolonieritas juga dilihat dari nilai toleran dan Variance Inflation Factor atau VIF. Nilai cut-off yang umum dipakai untuk menunjukan adanya multikolonieritas adalah nilai toleran ≥ 0,10 atau sama dengan nilai VIF ≤ 10. Sehingga jika nilai toleransinya lebih dari 0,10 atau VIF kurang dari 10, maka data tersebut tidak terkena multikolonieritas.

Berdasarkan tabel 4.3, diperoleh nilai tolerance GCG 0.868 ≥ 0,10, nilai tolerance Size 0.691 ≥ 0,10, nilai tolerance Growth 0.809 ≥ 0,10 dan nilai tolerance CSR 0.653 ≥ 0,10. Nilai VIF yang diperoleh GCG 1.152 ≤ 10, nilai VIF Size 1.448 ≤ 10, nilai VIF Growth 1.236 ≤ 10 dan nilai VIF CSR 1.531 ≤ 10.

Dalam penelitian ini, hasil pengujian tolerance menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 (10%). Hasil perhitungan VIF juga menunjukan bahwa tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikorelasi antara variabel dalam model regresi.

3. Hasil Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan autokorelasi (Ghozali, 2013). Dalam penelitian ini, uji autokorelasi menggunakan metode Durbin-Watson test (D-W test). Dari hasil pengujian diperoleh sebagai berikut :

Tabel 4.4 Hasil Uji Autokorelasi

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

Berdasarkan hasil analisis regresi diperoleh nilai D-W sebesar 1,606. Menurut (Santoso, 2012) pengujian autokorelasi berdasarkan angka Durbin-Watson namun skala yang dipakai tidak perlu membaca tabel DW dan mengetahui angka batas degree of lower (dl) dan degree of upper (du), tetapi dengan menggunakan angka batas bawah -2 dan batas atas 2.

a) Angka D-W dibawah -2 berarti ada autokorelasi positif

b) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi c) Angka D-W diatas +2 berarti ada autokorelasi negatif

Berdasarkan hasil analisis regresi diperoleh nilai D-W sebesar 1,606 berada diantara -2 sampai +2. Dengan demikian menunjukkan bahwa model regresi tersebut sudah bebas dari masalah autokorelasi.

4. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan kepengamatan yang lain tetap maka disebut Homoskedastisitas dan jika variance dari residual satu pengamatan

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .631a .399 .310 1.518 1.606

a. Predictors: (Constant), CSR, GCG, GROWTH, SIZE b. Dependent Variable: CREDIT RATING

kepengamatan yang lain berbeda disebut Heteroskedastisitas (Ghozali, 2013). Pada uji yang dilakukan dengan menggunakan uji glejser sebagai berikut :

Tabel 4.5 Uji Glejser

Sumber : Data diolah menggunakan SPSS tahun versi 20 2017

Dalam uji glejser pada tabel 4.5, dapat dilihat bahwa seluruh probabilitas signifikan berada diatas tingkat 0,05, jadi dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas.

Gambar 4.1

Sumber : Data diolah menggunakan SPSS tahun 2017

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .045 8.536 .005 .996 GCG -.051 .094 -.105 -.544 .591 SIZE .304 .426 .154 .715 .481 GROWTH -.607 2.816 -.043 -.216 .831 CSR 1.978 1.051 .418 1.882 .071

Dari gambar scatterplot diatas dapat diketahui bahwa titik–titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

D. Hasil Uji Hipotesis

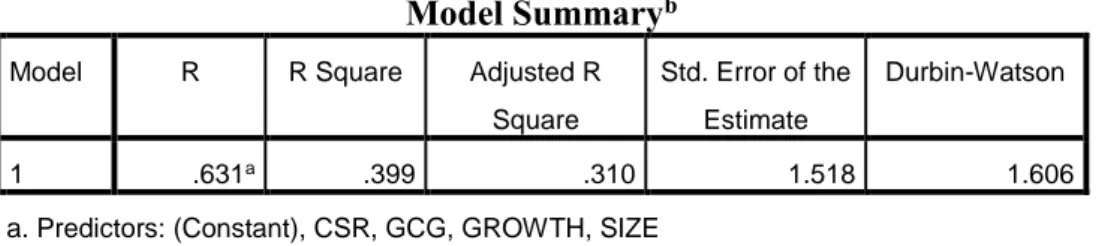

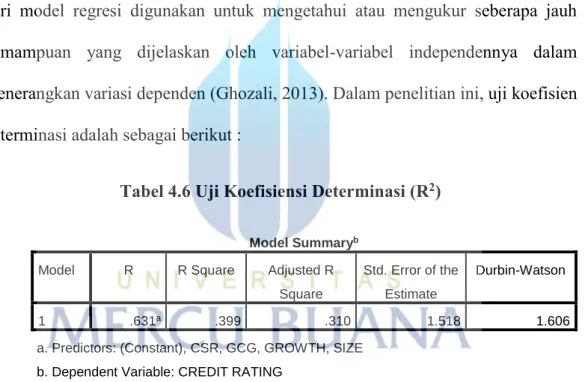

1. Hasil Uji Koefisien Determinasi ( R2 )

Nilai koefisien determinasi yang ditunjukkan dengan nilai adjusted R-Square dari model regresi digunakan untuk mengetahui atau mengukur seberapa jauh kemampuan yang dijelaskan oleh variabel-variabel independennya dalam menerangkan variasi dependen (Ghozali, 2013). Dalam penelitian ini, uji koefisien determinasi adalah sebagai berikut :

Tabel 4.6 Uji Koefisiensi Determinasi (R2)

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

Pada tabel 4.6 menunjukkan bahwa bahwa koefisien determinasi yang menunjukkan nilai adjusted R2 sebesar 0,310. Hal ini berarti bahwa 31,0 % variasi

dari Credit Rating dapat dijelaskan oleh Good Corporate Governance (GCG), Ukuran (Size) perusahaan, Pertumbuhan (Growth) perusahaan dan Corporate Social Responsibility (CSR) sedangkan 69,0% variasi dari Credit Rating dapat

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .631a .399 .310 1.518 1.606

a. Predictors: (Constant), CSR, GCG, GROWTH, SIZE b. Dependent Variable: CREDIT RATING

dijelaskan oleh variabel lain. Nilai R = 0,631 menunjukkan bahwa koefisien korelasi sebesar 63,1%. Dari nilai ini dapat disimpulkan bahwa hubungan antara Good Corporate Governance (GCG), Ukuran (Size) perusahaan, Pertumbuhan (Growth) perusahaan dan Corporate Social Responsibility (CSR) dengan Credit Rating memiliki posisi yang cukup.

2. Hasil Uji Signifikan Simultan ( F – test )

Uji statistik F (Uji Signifikasi Simultan) digunakan untuk menunjukan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013).

Uji statistik F menganalisis pengaruh variabel independen secara serentak (simultan) terhadap variabel dependen dengan tingkat signifikansi yang telah ditentukan yaitu sebesar 0,05.

Apabila tingkat uji F lebih kecil dari 0,05, maka terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen. Dan apabila tingkat uji F lebih besar dari 0,05, maka tidak terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

Tabel 4.7 Uji Statistik F

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017 ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 41.262 4 10.316 4.475 .007b

Residual 62.238 27 2.305

Total 103.500 31

a. Dependent Variable: CREDIT RATING

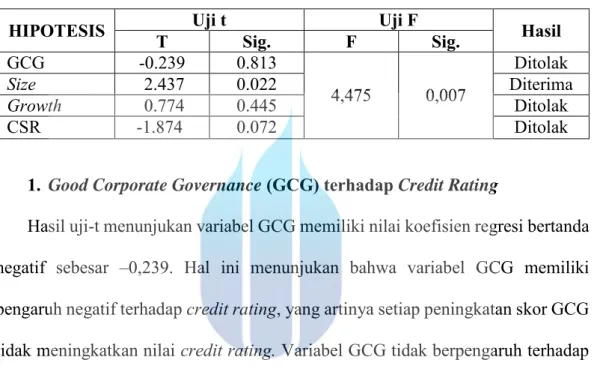

Hasil pengolahan data terlihat bahwa nilai F = 4,475 dengan probabilitas sebesar 0,007 < 0,05. Nilai probabilitas pengujian < 0,05 menunjukkan bahwa variabel Good Corporate Governance (GCG), Ukuran (Size) perusahaan, Pertumbuhan (Growth) perusahaan dan Corporate Social Responsibility (CSR) mempunyai pengaruh yang signifikan terhadap Credit Rating.

3. Hasil Uji Signifikan Parameter Individual ( T – test )

Uji statistik t ( Uji Signifikan Parsial ) pada dasarnya menunjukan seberapa besar pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2013). Uji t dilakukan dengan melihat nilai signifikasi t masing–masing variabel pada output hasil regresi dengan standar signifikasi 0,05 (α = 5 %). Dalam penelitian ini, hasil uji t statistik dapat dilihat dalam tabel sebagai berikut :

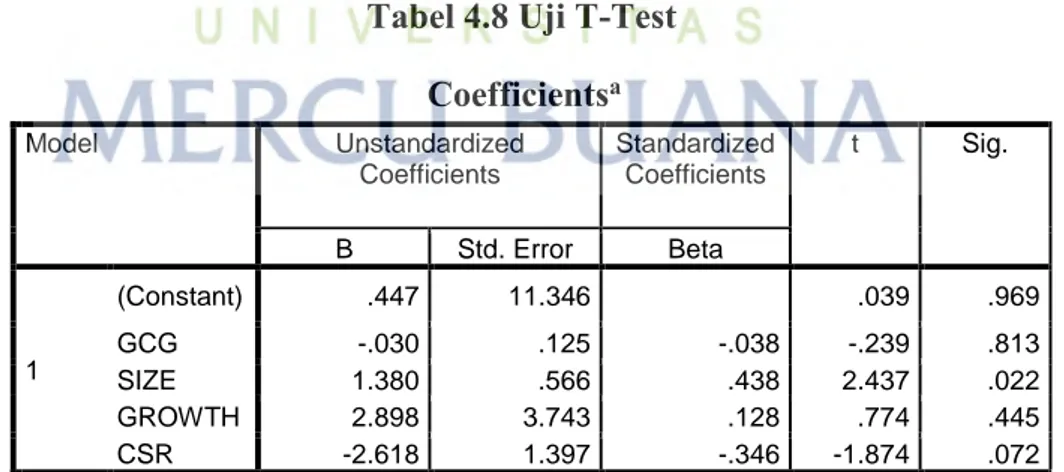

Tabel 4.8 Uji T-Test

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

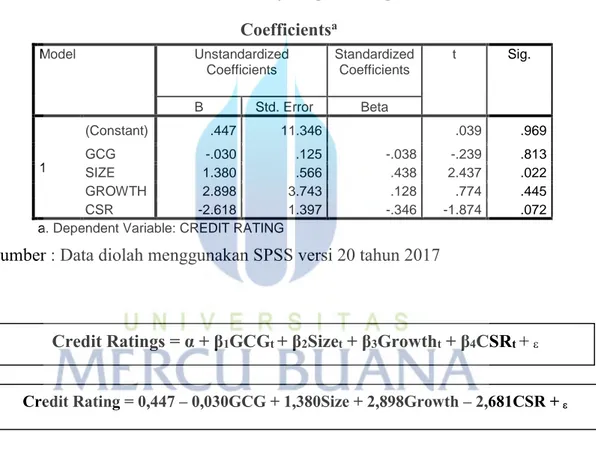

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .447 11.346 .039 .969 GCG -.030 .125 -.038 -.239 .813 SIZE 1.380 .566 .438 2.437 .022 GROWTH 2.898 3.743 .128 .774 .445 CSR -2.618 1.397 -.346 -1.874 .072

a. Pengaruh GCG terhadap Credit Rating

Hasil pengujian variabel GCG memiliki nilai signifikasi 0,813 yang artinya lebih besar dari nilai probabilitas 0,05 (0,813 > 0,05). Sehingga pengujian hipotesis 1 ditolak. Maka dapat disimpulkan bahwa GCG tidak berpengaruh terhadap credit rating.

b. Pengaruh Ukuran (Size) terhadap Credit Rating

Hasil pengujian variabel size memiliki nilai signifikasi 0,022 yang artinya lebih kecil dari nilai probabilitas 0,05 (0,022 < 0,05). Sehingga pengujian hipotesis 2 diterima. Maka dapat disimpulkan bahwa size berpengaruh terhadap credit rating.

c. Pengaruh Pertumbuhan (Growth) terhadap Credit Rating

Hasil pengujian variabel growth memiliki nilai signifikasi 0,445 yang artinya lebih besar dari nilai probabilitas 0,05 (0,445 > 0,05). Sehingga pengujian hipotesis 3 ditolak. Maka dapat disimpulkan bahwa growth tidak berpengaruh terhadap credit rating.

d. Pengaruh Corporate Social Responsibility (CSR) terhadap Credit

Rating

Hasil pengujian variabel corporate social responsibility terhadap credit rating memiliki nilai signifikan 0,072 yang artinya memiliki nilai lebih besar dari nilai probabilitas 0,05 ( 0,072 > 0,05 ). Sehingga pengujian hipotesis 4 ditolak. Maka dapat disimpulkan bahwa corporate social responsibility tidak berpengaruh terhadap credit rating.

4. Hasil Uji Regresi Berganda

Analisis linier berganda digunakan untuk mendapat koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Atas dasar hasil analisis regresi dengan menggunakan sebesar tingkat signifikansi sebesar 5% diperoleh persamaan sebagai berikut :

Tabel 4.9 Hasil Uji Regresi Berganda

Sumber : Data diolah menggunakan SPSS versi 20 tahun 2017

Hasil persamaan menunjukkan bahwa nilai konstanta sebesar 0,447 artinya jika variabel independen = 0, maka credit rating perusahaan akan sebesar 0,447. Hasil variabel growth dan size memiliki koefisien positif, namun GCG dan CSR memiliki koefisien yang negatif. Hal ini berarti bahwa peningkatan jumlah growth dan size akan meningkatkan credit rating perusahaan, sedangkan GCG dan CSR tidak meningkatkan credit rating perusahaan.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .447 11.346 .039 .969 GCG -.030 .125 -.038 -.239 .813 SIZE 1.380 .566 .438 2.437 .022 GROWTH 2.898 3.743 .128 .774 .445 CSR -2.618 1.397 -.346 -1.874 .072

a. Dependent Variable: CREDIT RATING

Credit Ratings = α + β1GCGt + β2Sizet + β3Growtht + β4CSRt +

E. Pembahasan

Hasil pegujian hipotesis yang dilakukan dalam penelitian dapat dirangkum dalam tabel sebagai berikut :

Tabel 4.10 Hasil Pengujian Penelitian

1. Good Corporate Governance (GCG) terhadap Credit Rating

Hasil uji-t menunjukan variabel GCG memiliki nilai koefisien regresi bertanda negatif sebesar –0,239. Hal ini menunjukan bahwa variabel GCG memiliki pengaruh negatif terhadap credit rating, yang artinya setiap peningkatan skor GCG tidak meningkatkan nilai credit rating. Variabel GCG tidak berpengaruh terhadap credit rating, hal ini dikarenakan GCG memiliki nilai signifikan 0,813. Nilai signifikan GCG lebih besar dari standar nilai signifikasi (α = 0,05). Jadi dapat disimpulkan bahwa hipotesis pertama ditolak. GCG berpengaruh negatif dan tidak signifikan terhadap credit rating.

Hubungan good corporate governance (GCG) perusahaan terhadap credit rating perusahaan, dalam hasil penelitian ini menunjukan bahwa penelitian ini tidak mendukung atau tidak sejalan dengan teori yang menjelaskan semakin besar skor CGPI maka besar pula kemungkinan perusahaan mendapatkan peringkat obligasi yang lebih baik.

HIPOTESIS T Uji t Sig. F Uji F Sig. Hasil

GCG -0.239 0.813 4,475 0,007 Ditolak Size 2.437 0.022 Diterima Growth 0.774 0.445 Ditolak CSR -1.874 0.072 Ditolak

Hal ini menunjukkan bahwa penerapan konsep good corporate governance (gcg) yang diproksikan dengan menggunakan skor CGPI tidak berhubungan dalam penilaian peringkat obligasi yang dikeluarkan oleh PEFINDO. Dalam hasil penilaian peringkat skor CGPI terdapat aspek self assessment yang merupakan aspek berupa kuisioner yang diberikan pada perusahaan mengenai penilaian perusahaan dalam menerapkan konsep good corporate governance (gcg) di perusahaannya. Penilaian dengan skor yang baik pasti akan diberikan oleh pihak perusahaan dalam kuisioner, hal ini bertujuan untuk meningkatan skor perusahaan sehingga perusahaan dapat masuk kedalam kategori “Most Trusted Company”.

Penelitian ini sejalan dengan penelitian (Lestari & Yasa, 2014) yang menyatakan bahwa CGPI tidak berpengaruh signifikan dengan peringkat obligasi. Tetapi hal ini berbeda dengan hasil penelitian yang dilakukan oleh (Paranandhi & Haryanto, 2013) dan penelitian (Dewi & Yasa, 2016) yang menyatakan bahwa CGPI berpengaruh signifikan dengan peringkat obligasi.

2. Ukuran (Size) Perusahaan terhadap Credit Rating

Hasil uji-t menunjukan bahwa nilai ukuran (size) perusahaan memiliki nilai koefisien regresi bertanda positif sebesar 2,437. Hal ini menunjukan bahwa variabel independen ukuran (size) perusahaan memiliki pengaruh positif terhadap credit rating, yang artinya setiap peningkatan ukuran (size) perusahaan akan meningkatkan nilai credit rating.

Nilai signifikan variabel ukuran (size) perusahaan sebesar 0,022. Ukuran (size) perusahaan berpengaruh terhadap credit rating, karena nilai signifikan ukuran (size) perusahaan lebih kecil dari standar nilai signifikasi (α = 0,05). Sehingga dapat disimpulkan bahwa hipotesis kedua diterima. Ukuran (size) perusahaan berpengaruh positif dan signifikan terhadap credit rating.

Hubungan ukuran (size) perusahaan terhadap credit rating menunjukan hasil penelitian ini mendukung teori yang menjelaskan perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditur akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

Ukuran perusahaan (firm size) diukur menggunakan ratio dari total aset yang dimiliki oleh perusahaan. Tingginya nilai aset suatu perusahaan, maka diharapkan perusahaan memiliki tingkat kemampuan yang cukup dan dapat dipercaya dalam melunasi kewajibannya. Tingginya nilai aset perusahaan dapat dilihat sebagai jaminan oleh investor dalam memberikan pinjaman.

Penelitian ini sejalan dengan penelitian yang memiliki pengaruh signifikan dengan peringkat obligasi (Surya & Wuryani, 2015). Tetapi hal ini berbeda dengan hasil penelitian yang dilakukan oleh (Wijayanti & Patuh Priyadi, 2014) dan penelitian (Dewi S. P., 2015) yang menyatakan bahwa ukuran (size) perusahaan memiliki pengaruh yang tidak signifikan dengan peringkat obligasi.

3. Pertumbuhan (Growth) Perusahaan terhadap Credit Rating

Hasi uji-t menunjukan bahwa nilai pertumbuhan (growth) perusahaan memiliki nilai koefisien regresi bertanda positif sebesar 0,774. Hal ini menunjukan bahwa variabel pertumbuhan (growth) perusahaan memiliki pengaruh positif terhadap credit rating. Pertumbuhan (growth) perusahaan memiliki nilai signifikan variabel pertumbuhan (growth) perusahaan sebesar 0,445. Pertumbuhan (growth) perusahaan tidak berpengaruh terhadap credit rating, karena nilai signifikan pertumbuhan (growth) perusahaan lebih besar dari standar nilai signifikasi (α = 0,05). Sehingga dapat disimpulkan bahwa hipotesis ketiga ditolak. Pertumbuhan (growth) perusahaan berpengaruh positif dan tidak signifikan terhadap credit rating.

Pertumbuhan perusahaan merupakan tolak ukur yang digunakan dalam menilai sejauh mana perkembangan yang dimiliki suatu perusahaan. Pertumbuhan yang dimiliki perusahaan menunjukan sejauh mana peningkatan ukuran dan aktivitas perusahaan dalam jangka panjang. Hubungan pertumbuhan (growth) perusahaan terhadap credit rating dalam hasil penelitian ini menunjukan bahwa variabel tidak mendukung teori yang menjelaskan pertumbuhan perusahaan berpengaruh terhadap kemampuan perusahaan dalam mengelola sumber dana perusahaan dalam kegiatan operasional dalam perusahaan. Karena para investor menilai perusahaan dari segi pendapatannya, karena hal ini menjadi penentu sejauh mana perusahaan dapat melunasi kewajibannya.

menyatakan bahwa pertumbuhan (growth) perusahaan memiliki pengaruh yang signifikan dengan peringkat obligasi. Hal ini dikarenakan penggunaan sumber atau jenis sampel yang berbeda. Dalam penelitian ini, penulis menggunakan perusahaan yang hanya mengikuti dan berpartisipasi dalam GCPI, sehingga ruang cakup sampel yang digunakan lebih terbatas dari pada penelitian dengan jumlah sampel yang lebih beragam.

4. Corporate Social Responsibility (CSR) terhadap Credit Rating

Hasil uji–t menunjukan Corporate Social Responsibility (CSR) perusahaan memiliki nilai koefisien regresi bertanda negatif sebesar –1,874. Hal ini menunjukan bahwa variabel Corporate Social Responsibility (CSR) memiliki pengaruh negatif terhadap credit rating, yang artinya setiap peningkatan skor CSR tidak meningkatkan nilai credit rating.

Nilai signifikan variabel corporate social responsibility (CSR) sebesar 0,072. Hal ini menunjukan bahwa variabel tidak berpengaruh terhadap credit rating, karena nilai signifikan corporate social responsibility (CSR)perusahaan lebih besar dari standar nilai signifikasi (α = 0,05). Jadi dapat disimpulkan bahwa hipotesis keempat ditolak. Corporate Social Responsibility (CSR) berpengaruh negatif dan tidak signifikan terhadap credit rating.

Hubungan corporate social responsibility (CSR) dan credit rating menunjukan hasil penelitian ini tidak mendukung teori yang menjelaskan CSR perusahaan yang mempunyai komitmen yang tinggi terhadap CSR akan diapresiasi oleh masyarakat

sehingga reputasi perusahaan akan meningkat. Reputasi yang baik akan lebih memudahkan perusahaan menjalankan bisnisnya sehingga pada akhirnya akan meningkatkan kinerja keuangannya, yang kemudian tercermin di harga saham yang terus meningkat (Gurmilang, 2013).

Corporate Social Responsibility (CSR) tidak berpengaruh terhadap credit rating. Tidak berpengaruhnya pengungkapan Corporate Social Responsibility (CSR) terhadap peringkat obligasi dikarenakan kurangnya informasi Corporate Social Responsibility (CSR) yang diungkapkan oleh perusahaan dalam laporan tahunan. Kurangnya pengungkapan informasi Corporate Social Responsibility (CSR), membuat tingkat CSR tidak mempengaruhi credit rating yang dikeluarkan PEFINDO.

Penelitian ini sejalan dengan penelitian (Nurbatin & Herwana, 2012) yang menyatakan bahwa Corporate Social Responsibility (CSR) tidak memiliki pengaruh yang signifikan dengan peringkat obligasi. Tetapi hal ini berbeda dengan hasil penelitian yang dilakukan oleh (Kartika Sari & Suharni, 2015) dalam penelitiannya menunjukan bahwa Corporate Social Responsibility (CSR) memiliki pengaruh positif dan signifikan terhadap peringkat obligasi.