BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan / Agency Theory

Teori keagenan (agency theory) yang dikemukakan oleh Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai sebuah kontrak antara seseorang atau lebih (disebut juga sebagai prinsipal) yang menunjuk orang lainnya (yang disebut sebagai agen) untuk menjalankan layanan sesuai dengan kepentingan prinsipal, yang mencakup pendelegasian beberapa kewenangan pengambilan keputusan kepada agen (Ghulam, 2012).

Pendelegasian terjadi ketika seseorang atau satu kelompok orang (prinsipal) memilih orang atau kelompok lain (agen) untuk bertindak sesuai dengan kepentingan prinsipal (Lupia & McCubins, 2000). Teori keagenan yang menjelaskan hubungan prinsipal dan agen berakar pada teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Teori keagenan menganalisis susunan kontraktual diantara dua atau lebih individu, kelompok atau organisasi. Salah satu pihak (principal) membuat suatu kontrak, baik secara implisit maupun eksplisit, dengan pihak lain (agent) dengan harapan bahwa agen akan bertindak/melakukan pekerjaan seperti yang diinginkan oleh prinsipal (Abdullah dan Asmara, 2006).

Menurut Ghulam (2012), akibat positif yang ditimbulkan dari penerapan teori keagenan adalah dalam bentuk efisiensi, tetapi lebih banyak yang menimbulkan hal negatif dalam bentuk prilaku oportunistik (opportunistic behaviour). Hal tersebut terjadi karena pihak agensi memiliki informasi keuangan

yang lebih banyak daripada pihak prinsipal (keunggulan informasi), sedangkan dari pihak prinsipal memanfaatkan kepentingan pribadi atau golongannya sendiri (self interest) karena memiliki keunggulan kekuasaan (discretionary power).

Menurut Lane (2003), Teori keagenan dapat diterapkan dalam organisasi publik. Ia menyatakan bahwa negara demokrasi modern didasarkan pada serangkaian hubungan prinsipal-agen. Masalah keagenan yang timbul dikalangan eksekutif cenderung memaksimalkan utiliti (self interest) dalam pembuatan atau penyusunan anggaran APBD, karena memiliki keunggulan informasi (asimetri informasi). Akibatnya, eksekutif cenderung melakukan “budgetary slack”. Hal ini terjadi disebabkan pihak eksekutif akan mengamankan posisinya dalam pemerintahan dimata legislatif dan masyarakat, bahkan untuk kepentingan pilkada berikutnya, tetapi budgetary slack APBD lebih banyak untuk kepentingan pribadi kalangan eksekutif (self interest) daripada untuk kepentingan masyarakat (Latifah, 2010).

Di dalam proses penyusunan dan perubahan anggaran, muncul dua perspektif yang mengindikasikan aplikasi teori keagenan, yaitu hubungan antara rakyat dengan legislatif, dan legislatif dengan eksekutif. Dalam hubungan keagenan antara legislatif dengan eksekutif, eksekutif adalah agent dan legislatif adalah principal (Halim & Abdullah, 2006). Dalam hubungannya dengan rakyat, pihak legislatif adalah agent yang membela kepentingan rakyat (principal), akan tetapi, tidak ada kejelasan mekanisme dan pengaturan serta pengendalian dalam pendelegasian kewenangan rakyat terhadap legislatif. Hal inilah yang seringkali menyebabkan adanya distorsi anggaran yang disusun oleh legislatif sehingga anggaran tidak mencerminkan alokasi pemenuhan sumber daya kepada

masyarakat, melainkan cenderung mengutamakan self-interest para pihak legislatif tersebut.

Hubungan keagenan di pemerintahan daerah memang unik, selain tidak terdapat kontrak yang eksplisit dan lengkap antara prinsipal dan agen, juga tidak terdapat sistem reward and punishment yang memadai. Itulah sebabnya mengapa kemudian bentuk hubungan kontrak di pemerintahan disebut incomplete contract. Secara singkat dapat dikatakan bahwa hubungan keagenan di pemerintahan daerah mencakup hubungan DPRD-kepala daerah, kepala daerah-pemilih (masyarakat), DPRD-pemilih, dan kepala daerah-kepala SKPD (Abdullah, 2012).

2.1.2. Teori Peacock & Wiseman

Ada beberapa teori tentang perkembangan pengeluaran pemerintah, salah satunya adalah teori peacock & wiseman. Manurut Mangkoesoebroto (1993), teori peacock & wisemanmerupakan teori dan model terbaik mengenai perkembangan pengeluaran pemerintah. Teori mereka sering disebut dengan The Displacement Effect, dimana teori ini didasarkan pada suatu pandangan bahwa pemerintah senantiasa memperbesar pengeluaran sedangkan masayarakat tidak suka membayar pajak yang semakin besar untuk membiayai pengeluaran pemerintah yang semakin besar tersebut. Teori Peacock & Wiseman adalah sebagai berikut (Mangkoesoebroto, 1993) :

“Perkembangan ekonomi menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah; dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat, oleh karena itu dalam keadaan normal, meningkatnya GNP menyebabkan penerimaan pemerintah yang semakin besar, begitu juga dengan pengeluaran pemerintah menjadi semakin besar.”

Peacock dan Wiseman mendasarkan teori mereka pada suatu teori bahwa masyarakat mempunyai suatu tingkat toleransi pajak, yaitu suatu tingkat dimana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintah untuk membiayai pengeluaran pemerintah. Jadi masyarakat menyadari bahwa pemerintah membutuhkan dana untuk membiayai aktivitas pemerintah. sehingga mereka mempunyai tingkat kesediaan untuk membayar pajak. Tingkat toleransi ini merupakan kendala bagi pemerintah untuk menaikan pemungutan pajak secara semena-mena (Ferry, 2012).

2.1.3. Penyerapan Anggaran

Anggaran pemerintah di daerah disebut dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan menyebutkan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD).

Menurut Halim (2001), Anggaran Pemerintah adalah rencana kegiatan yang diwujudkan dalam bentuk finansial, yang meliputi usulan pengeluaran yang diperkirakan untuk suatu periode waktu tertentu, beserta usulan cara-cara memenuhi pengeluaran tersebut. Sedangkan menurut Darise (2008), Anggaran pemerintah merupakan dokumen formal hasil kesepakatan antara eksekutif dan legislatif tentang belanja yang ditetapkan untuk melaksanakan kegiatan pemerintah dan pendapatan yang diharapkan untuk menutup keperluan belanja tersebut atau pembiayaan yang diperlukan bila diperkirakan akan terjadi defisit atau surplus. Dengan demikian, anggaran mengkoordinasikan aktivitas belanja

pemerintah dan memberi landasan bagi upaya perolehan pendapatan dan pembiayaan oleh pemerintah untuk suatu periode tertentu yang biasanya mencakup periode tahunan.

Bertitik tolak dari pengertian anggaran, maka tindak lanjut dari anggaran adalah merealisasikan anggaran yang telah dialokasikan sesuai dengan apa yang telah ditetapkan dalam APBD. Dalam hal ini, yang ditindaklanjuti adalah realisasi terhadap kegiatan yang sudah direncanakan untuk dilaksanakan dalam satu tahun anggaran. Dengan demikian, pencapaian realisasi kegiatan yang sudah ditentukan merupakan cerminan dari penyerapan anggaran.

Penyerapan anggaran merupakan suatu ukuran yang menyatakan seberapa jauh target rencana yang telah dicapai oleh pemerintah dalam bentuk finansial. Penyerapan anggaran merupakan salah satu dari tahapan siklus anggaran yang dimulai dari perencanaan anggaran, penetapan dan pengesahan anggaran oleh Dewan Perwakilan Rakyat (DPR), penyerapan anggaran, pengawasan anggaran dan pertanggungjawaban penyerapan anggaran. Tahapan penyerapan anggaran pemerintah daerah akan dimulai ketika Peraturan Daerah (Perda) tentang Anggaran Pendapatan dan Belanja Daerah (APBD) telah disahkan oleh DPRD.

Penyerapan anggaran memiliki arti penting dalam pencapaian tujuan nasional, yaitu peningkatan dan pemeliharaan kesejahteraan rakyat. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyebutkan bahwa fungsi anggaran sebagai instrumen kebijakan ekonomi, berperan untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Buruknya kualitas penyerapan anggaran akan berpengaruh kepada perekonomian nasional secara

keseluruhan, antara lain efektivitas alokasi belanja yang ditujukan untuk pembangunan negara menjadi tidak tepat sasaran, berdasarkan indikator keberhasilan anggaran yang telah ditetapkan.

Permasalahan mengenai minimnya penyerapan anggaran di pemerintah daerah, kementerian dan lembaga kerap kali dituding sebagai buruknya kinerja birokrasi. Penyerapan anggaran sendiri memang penting untuk mendorong terciptanya multiplier effect terhadap ekonomi. Namun, kinerja birokrasi semestinya tidak bisa diukur hanya dengan penyerapan anggaran saja.

Direktorat Jenderal Anggaran Kementerian Keuangan menilai bahwa dalam kerangka penganggaran berbasis kinerja (performance based budget), sebenarnya penyerapan anggaran bukan merupakan target alokasi anggaran. Penganggaran berbasis kinerja lebih menitikberatkan pada kinerja ketimbang penyerapan anggaran itu sendiri. Hanya saja, kondisi perekonomian kita saat ini variabel dominan pendorong pertumbuhannya adalah faktor konsumsi, sehingga belanja pemerintah yang merupakan konsumsi pemerintah turut menjadi pertumbuhan tersebut.

2.1.4. Perubahan Anggaran

Perubahan APBD dapat diartikan sebagai upaya pemerintah daerah untuk menyesuaikan rencana keuangannya dengan perkembangan yang terjadi. Perkembangan dimaksud bisa berimplikasi pada meningkatnya anggaran penerimaan maupun pengeluaran atau sebaliknya. Namun, bisa juga untuk mengakomodasi pergeseran-pergeseran dalam satu SKPD (Abdullah, 2013).

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dinyatakan bahwa penyesuaian APBD dengan perkembangan dan/atau perubahan keadaan, dibahas bersama DPRD dengan pemerintah daerah dalam rangka penyusunan prakiraan perubahan atas APBD tahun anggaran yang bersangkutan, apabila terjadi : (a) Perkembangan yang tidak sesuai dengan asumsi kebijakan umum APBD, (b) Keadaan yang menyebabkan harus dilakukan pergeseran anggaran antarunit organisasi, antarkegiatan dan antarjenis belanja, (c) Keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus digunakan untuk tahun berjalan, (d) Keadaan darurat, (e) Keadaan luar biasa.

Perubahan atas setiap komponen APBD memiliki latar belakang dan alasan berbeda. Ada perbedaan alasan untuk perubahan anggaran pendapatan dan perubahan anggaran belanja. Begitu juga untuk alasan perubahan atas anggaran pembiayaan, kecuali untuk penerimaan pembiayaan berupa SiLPA (Sisa Lebih Perhitungan Anggaran Tahun Lalu), yang memang menjadi salah satu alasan utama mengapa perubahan APBD dilakukan (Abdullah, 2013).

Menurut Abdullah (2013), ada beberapa alasan kenapa perubahan harus dilakukan, baik dari sisi pendapatan, belanja maupun pembiayaan. Anggaran pendapatan akan direvisi dalam tahun anggaran yang sedang berjalan karena (a) tidak terprediksinya sumber penerimaan baru pada saat penyusunan anggaran, (b) perubahan kebijakan tentang pajak dan retribusi daerah, (c) penyesuaian target berdasarkan perkembangan terkini, dan (d) target pendapatan dalam APBD underestimated. Belanja merupakan bagian terpenting dalam perubahan, khususnya pada kelompok belanja langsung. Anggaran belanja harus direvisi karena (a) adanya varian SiLPA, (b) adanya pergeseran anggaran (virement), dan

(c) adanya perubahan dalam penerimaan, khususnya pendapatan. Sedangkan dari sisi pembiayaan, ketika besaran realisasi surplus/defisit dalam APBD berjalan berbeda dengan anggaran yang ditetapkan sejak awal tahun anggaran, maka diperlukan penyesuaian dalam anggaran penerimaan pembiayaan, setidaknya untuk mengkoreksi penerimaan yang bersumber dari Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA).

Menurut Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Perubahan APBD hanya dapat dilakukan 1 (satu) kali dalam 1 (satu) tahun anggaran, kecuali dalam keadaan luar biasa. Keadaan luar biasa adalah keadaan yang menyebabkan estimasi penerimaan dan/atau pengeluaran dalam APBD mengalami kenaikan atau penurunan lebih besar dari 50% (lima puluh persen). Adapun proses Perubahan APBD adalah sebagai berikut:

1. Pemerintah daerah mengajukan rancangan peraturan daerah tentang perubahan APBD tahun anggaran yang bersangkutan untuk mendapatkan persetujuan DPRD sebelum tahun anggaran yang bersangkutan berakhir. 2. Persetujuan DPRD terhadap rancangan peraturan daerah, selambat-lambatnya

3 (tiga) bulan sebelum berakhirnya tahun anggaran.

3. Proses evaluasi dan penetapan rancangan peraturan daerah tentang perubahan APBD dan rancangan peraturan kepala daerah tentang penjabaran perubahan APBD menjadi peraturan daerah dan peraturan kepala daerah.

2.1.5. Waktu Penetapan Anggaran

APBD merupakan dasar pengelolaan keuangan daerah selama masa waktu satu tahun. APBD memliki fungsi perencanaan yang berarti bahwa APBD

menjadi pedoman bagi pemerintah daerah dalam merencanakan kegiatan pada tahun yang bersangkutan. Fungsi ini menjadikan APBD penting karena program kegiatan dan proyek pembangunan yang dimiliki oleh pemerintah daerah dapat dilaksanakan jika telah ada penetapan APBD sebelumnya (Sutaryo, 2014).

Kepala daerah menyampaikan rancangan peraturan daerah tentang APBD beserta lampirannya kepada DPRD paling lambat pada minggu pertama bulan oktober tahun anggaran sebelumnya dari tahun yang direncanakan untuk mendapatkan persetujuan bersama. Pengambilan keputusan bersama DPRD dan kepala daerah terhadap rancangan peraturan daerah tentang APBD dilakukan paling lama 1 (satu) bulan sebelum tahun anggaran yang bersangkutan dilaksanakan. Atas dasar persetujuan bersama tersebut, kepala daerah menyiapkan rancangan peraturan kepala daerah tentang penjabaran APBD (Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011).

Rancangan peraturan daerah tentang APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD yang telah dievaluasi ditetapkan oleh kepala daerah menjadi peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD. Penetapan rancangan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD dilakukan paling lambat tanggal 31 (tiga puluh satu) Desember tahun anggaran sebelumnya.

Apabila DPRD sampai batas waktu yang telah ditetapkan dalam hal ini satu bulan sebelum tahun anggaran dilaksanakan tidak mengambil keputusan bersama dengan kepala daerah terhadap rancangan peraturan daerah tentang APBD, kepala daerah melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD tahun anggaran sebelumnya untuk membiayai keperluan setiap

bulan, yang disusun dalam rancangan peraturan kepala daerah tentang APBD. Pengeluaran setinggi-tingginya untuk keperluan setiap bulan sebagaimana dimaksud diprioritaskan untuk belanja yang bersifat mengikat dan belanja yang bersifat wajib.

Direktorat Jenderal Bina Keuangan Daerah Kementerian Dalam Negeri menyatakan penetapan APBD harus dilakukan tepat waktu agar program kegiatan dan pembangunan yang direncanakan terealisasi pada tahun anggaran sehingga pemberian pelayanan publik terhadap masyarakat dapat berjalan dengan lancar.

2.1.6. Sisa Anggaran Tahun Sebelumnya

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan satu kesatuan yang disusun berdasarkan suatu struktur yang terdiri dari :

1. Pendapatan daerah, yang terdiri atas :

a. Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

b. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

c. Lain-lain pendapatan yang sah seperti dana hibah yang berasal dari pemerintah pusat dan pemerintah daerah lainnya, dana darurat dari pemerintah, dana bagi hasil pajak dari provinsi, dana penyesuaian dan otonomi khusus dan bantuan keuangan dari pemerintah provinsi atau dari pemerintah daerah lainnya.

2. Belanja daerah, yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah. Berdasarkan kelompoknya belanja dibedakan menjadi :

a. Belanja tidak langsung, yang meliputi belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga.

b. Belanja langsung, yang terdiri dari belanja pegawai, belanja barang dan jasa dan belanja modal.

3. Pembiayaan daerah, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya. Pembiayan pemerintah terdiri dari :

a. Penerimaan pembiayaan, yang mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya, pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman dan penerimaan piutang daerah. b. Pengeluaran pembiayaan, yang mencakup pembentukan dana cadangan,

penanaman modal (investasi) pemerintah daerah, pembayaran pokok utang dan pemberian pinjaman daerah.

Selisih lebih antara realisasi penerimaan dan pengeluaran pemerintah dalam satu tahun anggaran disebut sisa anggaran (SILPA). Sisa anggaran yang belum terpakai sampai dengan akhir tahun anggaran akan terbawa ke tahun anggaran berikutnya dan menjadi sumber penerimaan pembiayaan yang

digunakan untuk menutupi defisit anggaran apabila realisasi pendapatan lebih kecil daripada realisasi belanja.

Menurut Abdullah (2013), Sisa lebih anggaran tahun sebelumnya yang menjadi penerimaan pada tahun berjalan (SiLPA) merupakan sumber penerimaan internal pemerintah daerah yang dapat digunakan untuk mendanai kegiatan-kegiatan tahun berjalan. Bentuk penggunaan SiLPA pada pemerintah daerah ada dua, yakni:

1. Kegiatan Lanjutan, kegiatan lanjutan atau luncuran dari tahun sebelumnya dilaksanakan pada awal tahun berjalan dengan menggunakan sisa anggaran yang belum habis dengan terlebih dahulu menetapkan DPA-L (Dokumen Pelaksanaan Anggaran-Lanjutan) pada akhir tahun sebelumnya.

2. Kegiatan Baru, dalam perubahan APBD, penambahan kegiatan baru dimungkinkan sepanjang dapat diselesaikan sampai pada akhir tahun anggaran, kecuali dalam keadaan mendesak atau darurat (dengan persyaratan tertentu).

Besaran nilai sisa anggaran tahun sebelumnya dapat diketahui secara pasti setelah Laporan Keuangan Pemerintah Daerah (LKPD) tahun sebelumnya disahkan.

2.1.7. Pendapatan Asli Daerah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah, Pendapatan Asli Daerah (PAD) merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan dan bersumber dari:

1. Pajak daerah

Hasil pajak daerah merupakan pungutan yang dilakukan oleh pemerintah daerah yang bersifat wajib atau memaksa berdasarkan peraturan perundang-undangan yang berlaku ditetapkan melalui peraturan daerah. Pungutan ini dikenakan kepada semua objek seperti orang atau badan dan benda bergerak atau tidak bergerak, misalnya seperti pajak hotel, pajak restoran, pajak reklame, pajak parkir, dan pajak hiburan yang nantinya akan digunakan untuk keperluan daerah dan kemakmuran rakyat.

2. Retribusi daerah

Pungutan daerah sebagai pembayaran atas jasa atau izin yang diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan. Dengan kata lain retribusi daerah adalah pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan secara nyata dan langsung, seperti pelayanan kesehatan, pelayanan kebersihan,dan pelayanan pemakaman.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan. Peneriman ini antara lain dari BPD, perusahaan daerah, dividen BPR-BKK dan penyertaan modal daerah kepada pihak ketiga.

4. Lain-lain PAD yang sah

Penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah, seperti hasil penjualan asset daerah yang tidak dipisahkan, jasa giro,dan pendapatan bunga.

Menurut Mardiasmo (2002), pendapatan asli daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah. Tingginya pendapatan asli daerah suatu daerah menggambarkan kemandirian suatu daerah otonom, sehingga tingkat ketergantungan pemerintah daerah akan bantuan dana dari pemerintah pusat semakin rendah.

2.2. Tinjauan Penelitian Terdahulu

Dalam penelitian ini peneliti menjadikan penelitian terdahulu sebagai bahan referensi yang akan memberikan tambahan pengetahuan dan membuka wawasan peneliti. Penelitian tentang penyerapan anggaran dan faktor yang mempengaruhinya telah dilakukan oleh peneliti terdahulu.

Pada penelitian Abdullah,et.al. (2015) mengenai faktor-faktor yang mempengaruhi serapan anggaran pemerintah daerah, mengambil sampel pada pemerintah daerah kabupaten/kota di Aceh. Penelitian ini menggunakan data sekunder yang bersumber dari APBD dan realisasi APBD pada 23 (dua puluh tiga) kabupaten/kota di Aceh. Pengujian dan analisis data dilakukan dengan menggunakan metode regresi linier berganda. Hasil penelitian ini menunjukan bahwa secara simultan, waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan perubahan anggaran berpengaruh terhadap serapan anggaran. Secara parsial, sisa anggaran tahun sebelumnya berpengaruh (negatif) terhadap serapan anggaran, perubahan anggaran dan waktu penetapan anggaran tidak berpengaruh terhadap serapan anggaran.

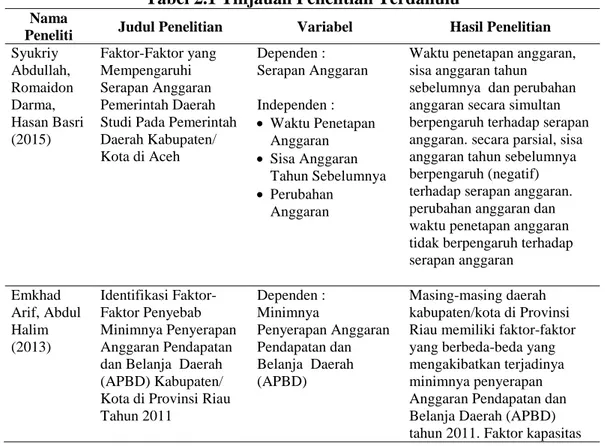

Arif dan Halim (2013) dalam penelitiannya mengenai faktor-faktor penyebab minimnya penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) kabupaten/kota di Provinsi Riau tahun 2011, menggunakan data primer yang diperoleh dari kepala dinas, kepala badan, sekretaris dinas, kepala biro keuangan dan snowball informan yang ada hubungannya dengan penyusunan dan pelaksanaan APBD tahun 2011. Data yang diperoleh di analisis dengan menggunakan model Miles & Hubberman. Hasil penelitian menunjukan bahwa masing-masing daerah kabupaten/kota di Provinsi Riau memiliki faktor-faktor yang berbeda-beda yang mengakibatkan terjadinya minimnya penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) tahun 2011. Faktor kapasitas sumber daya manusia, faktor regulasi, faktor tender/lelang dan faktor lambatnya pengesahan APBD tahun 2011 masih merupakan faktor yang paling mendominasi terjadinya minimnya penyerapan APBD tahun 2011. Pada penelitian ini hasil yang diperoleh berbeda dengan penelitian yang dilakukan oleh abdullah,et.al. (2015) yaitu pada variabel lambatnya pengesahan APBD, dimana pada penelitian ini lambatnya pengesahan APBD atau yang berhubungan dengan waktu penetapan anggaran berpengaruh terhadap minimnya penyerapan APBD, sedangkan pada penelitian abdullah,et.al. (2015) waktu penetapan anggaran tidak berpengaruh terhadap serapan anggaran.

Dalam penelitian yang dilakukan Viona (2015) tentang pengaruh surplus/defisit, jenis pemerintah daerah dan perubahan anggaran terhadap sisa anggaran pada kabupaten/kota di Indonesia, populasi yang digunakan adalah 497 (empat ratus sembilan puluh tujuh) kabupaten/kota se Indonesia. Data kuantitatif yang dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran (LRA)

tahunan, Anggaran Pendapatan dan Belanja Daerah (APBD), Anggaran Pendapatan dan Belanja Daerah Perubahan (APBD-P). Pengujian hipotesis dilakukan dengan analisis regresi. Hasil penelitian ini menunjukkan bahwa surplus/defisit berpengaruh terhadap sisa anggaran, jenis pemerintah daerah tidak berpengaruh signifikan terhadap sisa anggaran dan perubahan anggaran berpengaruh terhadap sisa anggaran. Penelitian ini menunjukan hasil yang berbeda yaitu pada variabel perubahan anggaran dimana pada penelitian ini perubahan anggaran berpengaruh terhadap sisa anggaran, sedangkan pada penelitian abdullah,et.al. (2015) perubahan anggaran tidak berpengaruh terhadap serapan anggaran.

Abdullah dan Halim (2006) telah meneliti mengenai pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap belanja pemerintah daerah. Sampel yang dipakai dalam penelitian ini adalah kabupaten dan kota di Provinsi Jawa Barat, Jawa Tengah, Jawa Timur, Daerah Istimewa Yogyakarta (DIY), dan Bali. Data yang dianalisis bersumber dari laporan Anggaran Pendapatan dan Belanja Daerah (APBD). Hasil penelitian ini menunjukkan bahwa Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) secara terpisah dan serentak berpengaruh terhadap belanja daerah.

Penelitian yang sama juga telah dilakukan oleh Kurniawati (2010) tentang pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap belanja daerah. Sampel penelitian yang digunakan adalah laporan keuangan dari 228 provinsi, kota, dan kabupaten di Indonesia yang dikelompokkan dalam 4 tahun. Laporan keuangan tersebut telah diaudit oleh BPK RI serta diberikan pendapat wajar dan wajar dengan pengecualian. Hasil

penelitian ini menunjukkan bahwa Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap belanja daerah.

Penelitian yang dilakukan Malahayati (2015) tentang pengaruh kapasitas SDM, perencanaan anggaran dan pelaksanaan anggaran terhadap serapan anggaran SKPD pada Pemerintah Kota Banda Aceh menunjukan bahwa kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaaan anggaran, baik secara simultan maupun parsial berpengaruh terhadap serapan anggaran satuan kerja perangkat daerah pada Pemerintah Kota Banda Aceh.

Herriyanto (2012) melakukan penelitian mengenai faktor-faktor yang mempengaruhi keterlambatan penyerapan anggaran belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Penelitian ini menggunakan metode analisis faktor eksploratori, yang menunjukan bahwa faktor perencanaan mempengaruhi keterlambatan penyerapan anggaran sebesar 42%, faktor administrasi 8,84%, faktor SDM 7,80%, faktor dokumen pengadaan 6,4%, dan faktor ganti uang persediaan 5,41%.

Penelitian yang dilakukan oleh Miliasih (2012) mengenai analisis keterlambatan penyerapan anggaran belanja satuan kerja kementerian/lembaga Tahun Anggaran 2010 di wilayah pembayaran KPPN Pekanbaru, menunjukan bahwa permasalahan kebijakan teknis satker yang meliputi keterlambatan dalam penunjukan pejabat pengelola anggaran, keterlambatan dalam penunjukkan panitia pengadaan barang/jasa, tidak adanya dokumen perencanaan penarikan dana, dan tidak adanya dokumen perencanaan pelaksanaan kegiatan pengadaan barang/jasa, serta tidak adanya mekanisme reward and punishment dalam pengelolaan anggaran di satker merupakan permasalahan kebijakan teknis dan

kultural ini yang mempengaruhi dalam tahapan proses realisasi anggaran di satker sehingga menyebabkan keterlambatan penyerapan anggaran belanja satker.

Menurut penelitian Fitriany (2015) yang diterbitkan pada South East Asia Journal of Contemporary Business, Economics and Law, Vol. 7, Issue 3 (Aug.), budget planning, budget applying, internal factor of work unit, human resources, document, and administration secara simultan berpengaruh signifikan terhadap accumulation of budget absorption. Secara parsial hanya human resources dan document yang berpengaruh signifikan terhadap accumulation of budget absorption. Data dalam penelitian ini dikumpulkan menggunakan kuesioner dan populasi yang digunakan adalah 81 (delapan puluh satu) SKPD di Pemerintah Kota Pekalongan.

Rangkuman penelitian terdahulu yang telah diuraikan diatas secara ringkas dapat dilihat pada tabel 2.1 di bawah ini.

Tabel 2.1 Tinjauan Penelitian Terdahulu

Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

Syukriy Abdullah, Romaidon Darma, Hasan Basri (2015) Faktor-Faktor yang Mempengaruhi Serapan Anggaran Pemerintah Daerah Studi Pada Pemerintah Daerah Kabupaten/ Kota di Aceh Dependen : Serapan Anggaran Independen : • Waktu Penetapan Anggaran • Sisa Anggaran Tahun Sebelumnya • Perubahan Anggaran

Waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan perubahan anggaran secara simultan berpengaruh terhadap serapan anggaran. secara parsial, sisa anggaran tahun sebelumnya berpengaruh (negatif) terhadap serapan anggaran. perubahan anggaran dan waktu penetapan anggaran tidak berpengaruh terhadap serapan anggaran Emkhad Arif, Abdul Halim (2013) Identifikasi Faktor-Faktor Penyebab Minimnya Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/ Kota di Provinsi Riau Tahun 2011 Dependen : Minimnya Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Masing-masing daerah kabupaten/kota di Provinsi Riau memiliki faktor-faktor yang berbeda-beda yang mengakibatkan terjadinya minimnya penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD)

Independen : • Lambatnya Pengesahan APBD Tahun 2011 • Kapasitas SDM • Regulasi

• Lelang atau Tender

sumber daya manusia, faktor regulasi, faktor tender/lelang dan faktor lambatnya pengesahan APBD tahun 2011 masih merupakan faktor-faktor yang paling mendominasi terjadinya minimnya penyerapan APBD tahun 2011 Cut Viona (2015) Pengaruh Surplus/Defisit, Jenis Pemerintah Daerah dan Perubahan Anggaran Terhadap Sisa Anggaran pada Kabupaten/Kota di Indonesia Dependen : Sisa Anggaran Independen : • Surplus/Defisit • Jenis Pemerintah Daerah • Perubahan Anggaran Surplus/defisit berpengaruh terhadap sisa anggaran, jenis pemerintah daerah tidak berpengaruh signifikan terhadap sisa anggaran, perubahan anggaran berpengaruh terhadap sisa anggaran Syukriy Abdullah & Abdul Halim (2003) Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Pemerintah Daerah Studi Kasus Kabupaten Kota di Jawa dan Bali

Dependen : Belanja Pemerintah Daerah Independen : • Dana Alokasi Umum (DAU) • Pendapatan Asli Daerah (PAD)

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) secara terpisah dan serentak berpengaruh terhadap belanja daerah

Fransisca Roosiana Kurniawati (2010)

Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Pemerintah Daerah Provinsi, Kota, dan Kabupaten di Indonesia Dependen : Belanja Daerah Independen : • Dana Alokasi Umum (DAU) • Pendapatan Asli Daerah (PAD)

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap belanja daerah Cut Malahayati (2015) Pengaruh Kapasitas SDM, Perencanaan Anggaran dan Pelaksanaan Anggaran Terhadap Serapan Anggaran SKPD Pada Pemerintah Kota Banda Aceh Dependen : Serapan Anggaran SKPD Independen : • Kapasitas Sumber Daya Manusia • Perencanaan Anggaran Pelaksanaan Anggaran

Kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaaan anggaran baik secara simultan maupun parsial berpengaruh terhadap serapan anggaran Satuan Kerja Perangkat Daerah pada Pemerintah Kota Banda Aceh

Hendris Herriyanto, (2012) Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Dependen : Keterlambatan Penyerapan Anggaran Faktor perencanaan mempengaruhi keterlambatan penyerapan anggaran sebesar 42%, faktor administrasi

Kerja Kementerian/ Lembaga di Wilayah Jakarta Independen : • Perencanaan • Administrasi • SDM • Dokumen Pengadaan • Ganti Uang Persediaan

faktor dokumen pengadaan 6,4%, dan faktor ganti uang persediaan 5,41% Miliasih, (2012) Analisis Keterlambatan Penyerapan Anggaran Belanja Satuan Kerja Kementerian/Lembaga TA 2010 di Wilayah Pembayaran KPPN Pekanbaru. Dependen : Keterlambatan Penyerapan Anggaran Independen : • Kebijaan teknis • Kultur pengelolaan anggaran di satuan kerja.

KPPN pekan baru mengalami keterlambatan penyerapan anggaran belanja karena permasalahan internal satker

Nur Fitriany, (2015)

Exploring The Factors That Impact The Accumulation Of Budget Absorption in The End Of The Fiscal Year 2013: A Case Study In pekalongan City Of Central Java Indonesia Dependen : Budget Absorption Independen : • Budget Planning • Budget Applying • Internal Factor of Work Unit • Human Resources • Document • Administration

Budget planning, budget applying, internal factor of work unit, human resources, document, and

administration secara simultan berpengaruh signifikan terhadap accumulation of budget absorption. Secara parsial hanya human resources dan document yang berpengaruh signifikan terhadap

accumulation of budget absorption.