PENGARUH

FINANCIAL LEVERAGE

DAN

KINERJA PERUSAHAAN TERHADAP BETA

PERUSAHAAN PADA KOMPAS100

PERIODE 2010-2014

Keyko Nabila Helmi, Hery Gunawan

Universitas Bina Nusantara, Jl. Kb. Jeruk Raya No. 27, Kb. Jeruk, Jakarta Barat 11530, Telp: (021) 534 5380 Fax: (021) 530 0244, [email protected]

ABSTRAK

Tujuan penelitian ialah, untuk mengetahui adanya pengaruh degree of financial leverage dan kinerja perusahaan yang diwakili oleh price to book value dan price earnings ratio, terhadap beta saham perusahaan yang tergabung dalam indeks saham Kompas100 di tahun 2010 hingga 2014. Metoda penelitian ini dilakukan dengan metoda kuantitatif, dengan mengambil data sampel 35 perusahaan dari 100 perusahaan yang tergabung di dalam Kompas100. Analisis untuk pengujian sampel dibantu oleh penggunaan software SPSS 22, dengan pengujian uji klasik, pengujian uji F, uji t, serta uji regresi atas penelitian ini. Dari hasil pengujian sampel selama lima tahun periode, 2010 hingga 2014, degree of financial leverage, price to book value dan price earnings ratio berpengaruh negatif terhadap beta, hanya price to book value yang menunjukkan hubungan yang signifikan terhadap beta perusahaan walaupun mempunyai pengaruh yang negative. Secara keseluruhan, hasil yang di dapat tidak sesuai dengan hipotesis yang telah diajukan, sejalan dengan perubahan pasar yang tidak stabil dalam periode lima tahun yang membuat pengaruh DFL, PBV, dan PER berpengaruh negatif terhadap beta perusahaan. (KNH)

Kata Kunci : Financial leverage, PBV, PER, beta saham perusahaan, Kompas100

PENDAHULUAN

Dalam kegiatan investasi, para investor menggunakan pengetahuannya dan kumpulan data akuntansi perusahaan terkait untuk melihat kesehatan catatan keuangan sebagai dasar pemikiran investor untuk menanamkan modalnya di perusahaan tersebut. Tidak jarang juga para investor melihat tingkat resiko yang ada di perusahaan tersebut untuk mempertimbangkan kegiatan investasi dengan tujuan mendapatkan return yang seimbang. Investor yang mempunyai sifat seperti itu dapat dikatakan sebagai risk averse, yang mempunyai keinginan dalam mempertimbangkan besarnya resiko untuk mendapatkan return yang besar (Bodie et al. 2010:158).

Terdapat dua macam resiko dalam kegiatan investasi, systematic risk dan unsystematic risk.

Systematic risk merupakan resiko yang tidak dapat dihilangkan dengan cara diversifikasi, sedangkan

unsystematic risk merupakan resiko yang dapat dihilangkan dengan cara diversifikasi dan tidak ada hubungannya dengan pasar. Resiko sistematik dilambangkan dengan beta saham, yang merupakan ukuran resiko yang berhubungan dengan tingkat pasar. Beta saham suatu perusahaan juga digunakan sebagai cerminan fundamental perusahaan terhadap pergerakan harian perusahaan terhadap Indeks Harga Saham Gabungan atau IHSG.

Jika beta perusahaan terkait memiliki nilai sama dengan satu, maka pergerakan saham perusahaan sama dengan pergerakan pasar. Jika nilai beta perusahaan lebih besar dari 1 maka pergerakan saham perusahaan bergerak lebih cepat atau lebih tinggi dibandingkan pergerakan pasar, serta sebaliknya jika beta mempunyai nilai beta lebih kecil dari satu, maka perusahaan mempunyai

resiko pergerakan saham bergerak lambat dibandingkan pergerakan perusahaan lainnya yang ada di pasar.

Pada data akuntansi yang dikeluarkan oleh perusahaan-perusahaan, seperti perusahaan yang tergabung dalam indeks Kompas100, laporan keuangan yang dipublikasi mencerminkan posisi finansial dan kebijakan-kebijakan perusahaan. Laporan keuangan yang keluar pada tiap tahunnya terdiri dari beberapa laporan dan rasio-rasio keuangan. Rasio-rasio keuangan tersebut sangat membantu para manajer untuk mengarahkan penerapan strategi jangka panjang yang menguntungkan dan dalam mengambil keputusan yang efektif untuk jangka pendek (Walsh 2012:4).

Sisi yang paling penting dalam merumuskan penentuan berinvestasi terletak pada data akuntansi yang dipublikasi oleh perusahaan terkait. Financial leverage merupakan aspek penting dalam penentuannya, menurut Alaghi (2011), financial leverage menawarkan banyak keuntungan bagi perusahaan untuk lebih maju, ketika perusahaan melakukan peminjaman dana secara konsisten, maka perusahaan akan membentuk sebuah image sebagai perusahaan yang mempunyai resiko tinggi dan dapat mempengaruhi nilai saham perusahaan tersebut menjadi lebih tinggi, serta membuat investor tertarik untuk menanamkan dana kepada saham tersebut. Hal tersebut akan mengakibatkan nilai beta perusahaan menjadi lebih tinggi dan berimbas dengan cepatnya pergerakan saham perusahaan yang lebih cepat dibanding pasar.

Tetapi hal tersebut akan meningkatkan tingkat resiko bagi perusahaan apabila perusahaan terus menaikkan tingkat hutang dan akan menimbulkan masalah jika perusahaan menggunankan dana tetapnya dengan beban tetap untuk menghasilkan keuntungan dalam menjalankan trading on equity,

tetapi tidak mendapatkan pendapatan dari penggunaan dana tersebut sebanyak beban yang harus dibayarkan oleh perusahaan.

Namun, terkadang investor juga lebih memperhatikan kinerja suatu perusahaan dalam menentukan perusahaan mana yang sebaiknya untuk dijadikan tempat berinvestasi yang dapat mengahasilkan return yang tinggi. Price to book value (PBV) dan price earnings ratio (PER) sering diperhitungkan oleh investor secara terpisah maupun secara bersamaan untuk mengukur nilai suatu saham. Pada saat PER dan PBV lebih rendah di indeks pasar atau dalam data historis perusahaan, pada umumnya saham perusahaan tersebut sangat baik untuk dibeli. Melalui perbandingan rasio dasar ini, angka implisit pada harga saham dapat mengevaluasi nilai investasi suatu perusahaan publik.

Price to book value digunakan oleh investor untuk melihat rasio harga pasar terhadap book value atau untuk melihat apakah saham yang sudah dibeli baik atau bagus untuk dijual. Rasio ini menghitung seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan yang relative terhadap modal yang diinvestaikan (Sugiarto 2011). Book value dalam PBV sering kali digunakan sebagai tolak ukur untuk menilai harga saham dan menjadikannya sebagai cerminan laporan finansial perusahaan yang menunjukkan performa dan kinerja perusahaan. Rasio ini juga menunjukkan seberapa besar value perusahaan. Semakin tinggi value yang ditunjukkan oleh rasio ini, akan meningkatkan beta, atau yang dapat diakatan bahwa pergerakan saham atas perusahaan tersebut akan bergerak lebih cepat dari pasar, karena para investor tertarik dengan value perusahaan yang baik.

Sedangkan PER digunakan karena memiliki hubungan positif dengan pertumbuhan laba per saham dan terkait dengan tingkat laba absolut (Subramanyam & Wild 2010:342) atau digunakan oleh investor untuk melihat apakah saham tersebut baik untuk dibeli. Nilai PER yang tinggi membuat harga saham dinilai tinggi atau dikarenakan pertumbuhan laba yang tinggi. Hal ini dikarenakan price earnings ratio mengindikasikan gambaran keuntungan suatu perusahaan. Dengan harga saham yang semakin tinggi, maka minat para investor akan semakin tinggi. Namun dibalik return yang tinggi, terdapat resiko yang tinggi pula, dan sebaliknya.

Dari dua pertimbangan tersebut, dapat dikatakan bahwa keputusan untuk berinvestasi muncul berdasarkan kinerja masing-masing perusahaan, financial leverage, dan tingkat resiko yang ingin ditempuh para investor dalam melakukan kegiatan investasi, karena investor dapat menggunakan informasi data akuntansi perusahaan untuk menilai risiko dari perusahaan tersebut. Hasil riset penelitian sebelumnya menunjukkan hasil yang bervariasi tentang adanya hubungan antara financial leverage dan beta perusahaan, serta kinerja kuangan dan beta perusahaan.

Pada penelitian Sugiarto (2011) yang berjudul “Analisa Pengaruh Beta, Size Perusahaan, DER dan PBV Ratio Terhadap Return Saham” dikatakan bahwa PBV merupakan cerminan perusahaan dapat beroperasi dengan baik, semakin tinggi rasio PBV, maka nilai perusahaan akan semakin tinggi. Tito Perdana Putra (2006) dalam jurnal yang berjudul “Pengaruh Kinerja Keuangan dan Beta Saham Terhadap Price-to-Book Value”, mengatakan dalam tulisannya return dan resiko adalah hal yang saling berkaitan, semakin besar resiko yang ditanggung, semakin besar return yang akan diterima. Serta dalam tulisannya, menurut Sidharta Utama dan Anto Yulianto (1998) beta saham mempunyai pengaruh yang positif terhadap beta namun tidak signifikan.

Dalam penelitian ini mempunyai tiga rumusan masalah dengan tujuan, untuk mengetahui hubungan financial leverage terhadap beta perusahaan non keuangan pada perusahaan yang terdaftar dalam Kompas100 periode 2010-2014, rumusan masalah dan tujuan kedua untuk mengetahui hubungan PBV terhadap beta perusahaan non keuangan pada perusahaan yang terdaftar dalam Kompas100 periode 2010-2014, rumusan masalah dan tujuan ketiga untuk mengetahui hubungan PER terhadap beta perusahaan non keuangan pada perusahaan yang terdaftar dalam Kompas100 periode 2010-2014.

Pengaruh Financial Leverage Terhadap Beta Perusahaan

Financial leverage yang beridiri sebagai variable independen dalam penelitian ini merupakan perubahan antara earning per share (EPS) dengan earnings before interest and taxes (EBIT). Jika perusahaan melakukan peminjaman dana, semakin tinggi aktivitas tersebut, maka semakin besar hutang yang akan dibayarkan kembali dan resiko keuangan yang dihadapi perusahaan juga akan semakin besar. Degree of financial leverage (DFL) mampu menghitung tingkat financial leverage

dengan cara menghitung perubahan persentase EPS terhadap perubahan persentase terhadap EBIT (Alaghi 2011).

Degree of financial leverage (DFL) dihitung dengan rumus:

% perubahan EPS DFL = % perubahan EBIT Atau EBIT DFL = EBIT – Interest

H1: Financial leverage berpengaruh positif terhadap beta saham

Pengaruh Price to Book Value Terhadap Beta Perusahaan

Rasio ini menunjukkan nilai relatif perusahaan terhadap jumlah modal yang diinvestasikan. Jika perusahaan tersebut mempunyai nilai PBV di atas satu, maka angka tersebut menunjukkan bahwa nilai pasar saham lebih tinggi dibanding nilai bukunya. Semakin tinggi nilai PBV, maka semakin tinggi nilai perusahaan di mata investor. Nilai PBV yang rendah bisa disebabkan oleh turunnya harga saham perusahaan, namun dapat juga disebabkan oleh indikasi turunnya kualitas dan kinerja perusahaan yang bersangkutan. PBV yang tinggi pada suatu perusahaan menunjukkan bahwa perusahaan tersebut mempunyai kondisi finansial dan kualitas perusahaan yang sangat bagus.

PBV dapat dihitung dengan rumus:

Stock price

PBV =

Book value

H2: PBV berpengaruh positif terhadap beta saham

Pengaruh Price Earnings Ratio Terhadap Beta Perusahaan

Menurut Riley & Brown ( 2012:218), price earnings ratio merupakan faktor resiko yang patut dipertimbangkan disamping beta perusahaan. Nilai PER yang tinggi akan membuat harga saham dinilai tinggi, karena PER mengindikasikan gambaran keuntungan suatu perusahaan. Dengan harga saham yang semakin tinggi, maka para investor akan semakin banyak yang berminat. Hal tersebut akan membuat harga saham perusahaan terkait semakin tinggi dan mengalami kenaikan, serta resiko yang semakin tinggi, yang sejalan dengan pergerakan beta.

PER dapat dihitung dengan cara :

Market value per share

PER =

EPS

H3: PER berpengaruh positif terhadap beta saham

METODE PENELITIAN

Variabel Penelitian

Sumber data yang digunakan berasal dari jurnal finance, jurnal pasar modal dan data annual report dari perusahaan terkait yang tercatat di IDX. Data yang digunakan dalam perhitungan adalah data annual report perusahaan yang terkait yang diambil dari website IDX untuk melakukan perhitungan financial leverage dan kinerja perusahaan dalam bentuk PBV dan PER. Serta beta perusahaan yang diambil dari website Reuters dan/atau Yahoo Finance untuk melihat pengaruh dari

financial leverage dan kinerja perusahaan.

Metode pengambilan data terbagi dari dua tahapan, pertama melalui studi literatur (Library Research), literatur yang diambil berasal dari text book dan journal research yang membahas dasar-dasar teori dan pembahasan metode penelitian yang akan digunakan. Kedua, melalui pengambilan data (Field Research), pengambilan data historis untuk perusahaan non keuangan yang terdapat di indeks Kompas100 periode 2010-2014, laporan keuangan perusahaan terkait (www.idx.co.id) dan data beta perusahaan yang didapat dari Reuters (www.reuters.com) dan Yahoo Finance

(finance.yahoo.com).

Penetuan Sampel

Pengambilan sampel dilakukan dengan cara purposive sampling, pemilihan dilakukan dengan kriteria yang sudah ditentukan. Kriteria pada penentuan sampel penelitian ini adalah:

1. Perusahaan yang terdaftar dalam Bursa Efek Indonesia pada periode waktu 2010-2014. 2. Perusahaan non-keuangan yang terdaftar pada Kompas 100.

3. Perusahaan menyajikan dan mempublikasikan laporan keuangan yang mencakup informasi kinerja keuangan pada periode waktu 2010-2014.

4. Perusahaan tidak mengalami kerugian atau bankrupt pada periode pengamatan 2010-2014.

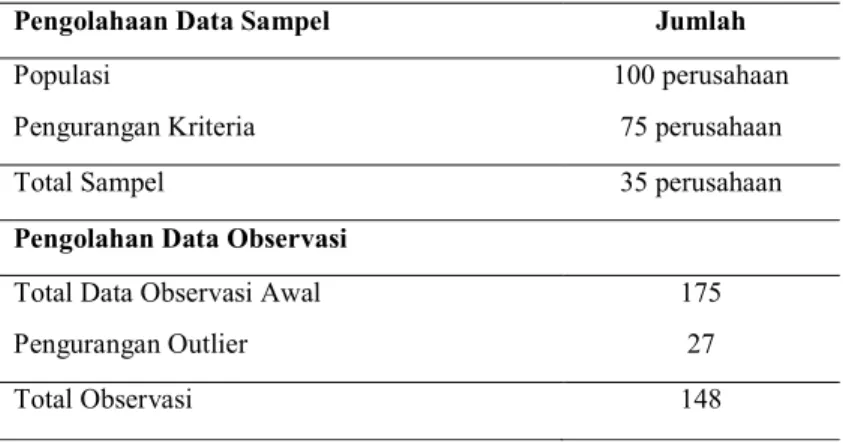

Berdasarkan empat kriteria penentuan sampel, 75 dari 100 perusahaan yang tergabung dalam indeks saham Kompas100, dihilangkan dari hasil yang sesuai dengan kriteria di atas dan kemudian didapat hasil data sampel sebanyak 35 perusahaan dengan jumlah data observasi 175 dari tahun 2010 hingga 2014. Namun, dalam proses pengujian asumsi klasik, terdapat data yang tidak normal saat dilakukan uji normalitas. Untuk mendapatkan hasil data yang normal, maka dilakukan uji Outlier

untuk menghilangkan data yang membuat hasil uji menjadi tidak normal. Dilakukan uji Outlier

dengan nilai Z-score dengan rentang nilai sebesar -1,96 hingga 1,96. Maka total observasi selama lima tahun periode, 2010 hingga 2014 menjadi 148 dari 175 data observasi.

Metode Analisis

Teknik analisi data yang akan digunakan adalah analisis kuantitatif dengan regresi linier berganda. Statistik deskriptif menggunakan pengukuran mean, median, modus, nilai maksimum, nilai minum, varieans ( ), standar deviasi .

Tujuan pengujian ini untuk memberikan gambaran keadaan variabel yang digunakan secara garis besar selama periode penelitian dilakukan. Untuk menganalisis pengaruh variabel independen

yaitu DFL, PBV, PER, dan beta saham, variabel akan dirumuskan dengan bantuan software SPSS 22 sebagai berikut:

Betai = β0 + β1 DFLi + β2 PBVi + β3 PERi + ei

Keterangan :

Betai = Beta Saham i

β0 = Konstanta

DFL = Degree of Financial Leverage

PBV = Price to Book Value

PER = Price Earnings Ratio

β1, β2,β3 = Koefisien regresi ei = error term

HASIL DAN BAHASAN

Sampel Penelitian

Data yang digunakan merupakan data sekunder yang didapatkan dari lembaga resmi seperti IDX, website perusahaan yang terkait dan sebagainya. Pengambilan data historis laporan keuangan perusahaan yang tergabung di dalam indeks Kompas100, dilakukan selama lima tahun periode dari 2010 sampai dengan 2014.

Tabel 1. Total Sampel dan Observasi

Pengolahaan Data Sampel Jumlah

Populasi 100 perusahaan

Pengurangan Kriteria 75 perusahaan

Total Sampel 35 perusahaan

Pengolahan Data Observasi

Total Data Observasi Awal 175

Pengurangan Outlier 27

Total Observasi 148

Deskripsi Variabel

Sumber: Data diolah menggunakan SPSS versi 22, 2015 Tabel 2. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

DFL 175 -4.11 3.41 1.0506 .65979

PER 175 -16.82 176.39 19.2148 17.15218

PBV 175 .23 53.60 3.9132 6.90728

Hasil dari uji statistik deskriptif menunjukkan bahwa jumlah sampel atau jumlah perusahaan yang diteliti sebanyak 35 perusahaan dalam periode lima tahun, dari tahun 2010 hingga 2014. Berdasarkan hasil olah data di atas, dari tahun 2010 hingga 2014, DFL atau degree of financial leverage mempunyai nilai terkecil sebesar -4.11, nilai terbesar sebesar 3.41, dan mean sebesar 1.0506. Untuk variabel PER atau price earning ratio mempunyai nilai terkecil -16.82, nilai terbesar sebesar 176.39, dan mean 19.2148. Variabel PBV atau price-to-book value mempunyai nilai terkecil sepanjang tahun 2010 hingga 2014 sebesar 0.23, nilai terbesar 53.60, dan mean 3.9132.

Pembahasan Hasil Penelitian

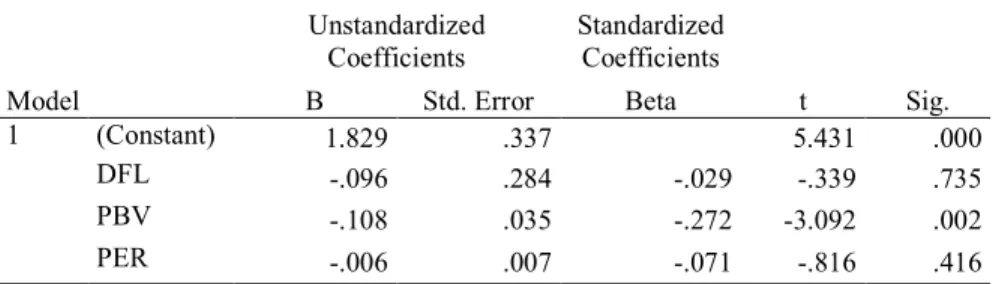

Pengujian hipotesis pertama untuk mengujikan pengaruh DFL terhadap beta perusahaan dari hasil uji t tahun 2010 hingga 2014 pada table 3, nilai koefisien regresi variabel DFL sebesar -0.096, yang dapat dikatakan bahwa variabel DFL berpengaruh negatif terhadap beta perusahaan. Jika DFL meningkat, maka beta mengalami penurunan. Namun, dari hasil data yang didapatkan, nilai Sig. dari DFL sebesar 0.735, jika nilai Sig. lebih besar dari 0,05, maka Ho diterima atau DFL tidak berpengaruh signifikan terhadap beta. Kesimpulan yang didapat, DFL pada tahun 2010 hingga 2014 berpengaruh negative terhadap beta, namun tidak secara signifikan, jika DFL mengalami kenaikan maka beta akan mengalami penurunan dan sebaliknya.

Hal tersebut tidak sesuai dengan Ha1 yang mengatakan DFL berpengaruh positif terhadap beta saham, seperti yang dikatakan dalam penelitian Alaghi (2011) yang mengatakan financial leverage berpengaruh positif terhadap beta. Walaupun tidak secara signifikan pada saat perusahaan melakukan peminjaman dana yang meningkatkan nilai hutang perusahaan dan resiko perusahaan, nilai beta perusahaan tersebut mengalami penurunan yang berdampak pada turunnya pergerakan saham perusahaan di pasar. Jika perusahaan mempunyai nilai DFL yang kecil, yang berarti tingkat hutang perusahaam rendah, menyebabkan nilai beta yang tinggi, pergerakan saham perusahaan di pasar saham bergerak lebih cepat dibanding perusahaan yang mempunyai beta yang lebih kecil.

Pengujian hipotesis kedua mengujikan PBV terhadap beta perusahaan. Hasil uji t lima tahun periode dari tahun 2010 hingga 2014 pada tabel 3, nilai koefisien regresi variabel PBV sebesar -0.108, yang dapat dikatakan bahwa variabel PBV berpengaruh negatif terhadap beta perusahaan. Namun, dari hasil data yang didapatkan, nilai Sig. dari PBV sebesar 0.002, jika nillai Sig. lebih kecil dari 0,05, maka Ho ditolak atau PBV berpengaruh signifikan terhadap beta. Kesimpulan yang didapat, PBV pada tahun 2010 hingga 2014 berpengaruh secara signifikan negative terhadap beta perusahaan dan tidak sesuai dengan Ha2 yang mengatakan PBV berpengaruh positif terhadap beta.

Hal ini menunjukkan bahwa pada saat perusahaan mempunyai nilai PBV yang tinggi, menunjukkan bahwa perusahaan mempunyai value dan kualitas fundamental perusahaan yang tinggi, maka harga saham perusahaan akan menjadi tinggi dan berdasarkan hasil penelitian ini, jika PBV tinggi, maka beta perusahaan tersebut atau pergerakan harga saham perusahaan tersebut akan menurun di pasar. Berbeda jika PBV perusahaan mempunyai nilai yang kecil, menunjukkan bahwa perusahaan menjual harga saham dengan harga yang murah, maka beta perusahaan akan menjadi lebih tinggi, yang berarti pergerakan saham perusahaan di pasar menjadi lebih tinggi, serta pengaruh antara PBV terhadap beta perusahaan tersebut terjadi secara signifikan.

Pengujian hipotesis ketiga mengujikan PER terhadap beta perusahaan. Hasil uji t yahun 2010 hingga 2014 pada tabel 3, nilai koefisien regresi variabel PER sebesar -0.006, yang dapat dikatakan

Tabel 3. Hasil Uji Hipotesis

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.829 .337 5.431 .000 DFL -.096 .284 -.029 -.339 .735 PBV -.108 .035 -.272 -3.092 .002 PER -.006 .007 -.071 -.816 .416

bahwa variabel PER berpengaruh negatif terhadap beta perusahaan. Namun, dari hasil data yang didapatkan, nilai Sig. dari PER sebesar 0,416, jika nillai Sig. lebih besar dari 0,05, maka Ho diterima atau PER tidak berpengaruh signifikan terhadap beta. Kesimpulan yang didapat, PER dari tahun 2010 hingga 2014 berpengaruh negatif terhadap beta, namun tidak secara signifikan, hal tersebut tidak sesuai dengan Ha3 yang mengatakan PER berpengaruh positif terhadap beta perusahaan.

Hal ini menunjukkan pada saat PER mempunyai nilai yang tinggi, maka perusahaan mempunyai harga saham yang tinggi dan menunjukkan pertumbuhan laba yang tinggi, menyebabkan beta akan bergerak turun atau lebih lambat pergerakannya di pasar dibandingkan perusahaan lain. Jika PER mempunyai nilai yang lebih rendah, maka perusahaan diliat tidak mempunyai perputaran yang besar atau dapat disebut bahwa perusahaan tersebut sedang berkembang dan memiliki harga saham yang rendah, hal ini akan mempengaruhi beta atau pergerakan saham perusahaan di pasar lebih cepat bergerak, dikarenakan memiliki harga saham yang rendah.

SIMPULAN DAN SARAN

Hasil dari pengujian data pengaruh financial leverage dan kinerja perusahaan terhadap beta perusahaan pada Kompas100 periode 2010 hingga 2014 mendapatkan hasil uji autokorelasi dilakukan dengan metode Durbin-Watson, mendapatkan hasil 2,059 yang terletak diantara 1,7877 dan 2,2123. Hasil tersebut menunjukkan bahwa tidak terjadi adanya gangguan residual pada satu pengamatan ke pengamatan lainnya.

Pada uji normalitas, dari 175 data observasi, hasil yang dilakukan mendapatkan hasil tidak normal atau hasil Asymp. Sig lebih kecil dari 0,05. Kemudian dilakukan uji Outlier untuk menghilangkan data penyebab tidak normalnya hasil pengujian. Setelah melakukan uji Outlier sebanyak dua kali, maka didapat total observasi 148 setelah menghilangkan 28 data dan menghasilkan Asymp. Sig. sebesar 0,052. Sebelum melakukan uji hipotesis, asumsi klasik dilakukan terlebih dahulu untuk memenuhi syarat uji hipotesis.

Uji multikolinearitas DFL tahun 2010-2014 mendapatkan hasil VIF 1,038 dan tolerance 0,964 yang menunjukkan bahwa VIF kurang dari 10 dan tolerance lebih besar dari 0,1 maka tidak terjadi gangguan multikolinearitas. Pada hasil heteroskedasitas tahun 2010 hingga 20104 didapat hasil Sig.0,461 lebih besar dari 0,05, maka heterokedasitas tidak terjadi. Pengujian hipotesis satu memperoleh hasil bahwa DFL berpengaruh negatif terhadap beta perusahaan dan tidak menunjukkan hubungan yang signifikan dari hasil observasi 2010 hingga 2014. Hal tersebut ditunjukkan dengan nilai regresi variabel DFL sebesar -0,096 bersifat negative dan nilai Sig. 0,735 lebih besar dari 0,05. Jika DFL mengalami kenaikan atau perusahaan meningkatkan peminjaman dana, maka nilai beta akan turun, serta jika DFL mengalami penurunan, maka beta akan mengalami kenaikan.Hasil analisis tersebut tidak sesuai dengan Ha1 yang mengatakan DFL berpengaruh positif terhadap beta saham, seperti yang dikatakan dalam penelitian Alaghi (2011) yang mengatakan financial leverage

berpengaruh positif terhadap beta.

Uji multikolinearitas PBV tahun 2010-2014 mendapatkan hasil VIF 1,046 dan tolerance 0,923 yang menunjukkan bahwa VIF kurang dari 10 dan tolerance lebih besar dari 0,1 maka tidak terjadi gangguan multikolinearitas. Pada hasil heteroskedasitas tahun 2010 hingga 20104 didapat hasil Sig.0,269 lebih besar dari 0,05, maka heterokedasitas tidak terjadi. Pengujian hitpotesis dua, dalam periode 2010 hingga 2014, memperoleh hasil bahwa PBV berpengaruh negative terhadap beta saham. Hal tersebut ditunjukkan dengan nilai regresi variabel DFL sebesar -0,108 bersifat negative dan nilai Sig. 0,002 lebih kecil dari 0,05, maka PBV berpengaruh signifikan terhadap beta. Jika PBV mengalami kenaikan, maka nilai beta perusahaan akan mengalami penurunan Hal ini bertentangan dengan Ha2 yang mengatakan PBV berpengaruh positif terhadap beta dan berpengaruh secara negative signifikan terhadap beta perusahaan.

Uji multikolinearitas PER tahun 2010-2014 mendapatkan hasil VIF 1,084 dan tolerance 0,956 yang menunjukkan bahwa VIF kurang dari 10 dan tolerance lebih besar dari 0,1 maka tidak terjadi gangguan multikolinearitas. Pada hasil uji heteroskedasitas pertama tahun 2010 hingga 20104 didapat hasil PER tidak mendapatkan hasil yang diharapkan, maka dilakukan transformasi log pada PER. Setelah dilakukan transformasi data, maka didapat nilai Sig.0,197 lebih besar dari 0,05, maka heterokedasitas tidak terjadi. Pengujian hipotesis tiga, dalam periode 2010 hingga 2014, memperoleh hasil bahwa PER berpengaruh negative terhadap beta saham dan tidak berpengaruh secara signifikan, Hal tersebut ditunjukkan dengan nilai regresi variabel PER sebesar -0,006 bersifat negative dan nilai Sig. 0,416 lebih besar dari 0,05 yang dapat dikatakan tidak berpengaruh signifikan terhadap beta. Hal tersebut tidak sesuai dengan Ha3 yang mengatakan PER berpengaruh positif terhadap beta perusahaan.

Pada pengujian variabel independen dan dependen dengan secara simultan, hasil yang didapat seluruh variabel independen tidak berpengaruh secara simultan dan signifikan terhadap beta saham. Hal ini ditunjukkan dengan nilai Fhitung sebesar 2,67, dan lebih besar dibandingkan Ftabel yang sebesar 4,71.

REFERENSI

Alaghi, K., 2011. Financial leverage and systematic risk. Journal of Business, 5(15), pp.6648–6650. Al-qaisi, K.M., 2011. The Economic Determinants of Systematic Risk in the Jordanian Capital

Market. International Journal of Business and Social Science, 2(20), pp.85–95.

Block, S.B. & Hirt, G.A., 2009. Fundamentals of Investment Management 9th ed., New York: McGraw-Hill.

Bodie, Z., Kane, A. & J. Marcus, A., 2010. Investments Eight Edit., New York: McGraw-Hill. Elton, E.J. et al., 2007. Modern Portfolio Theory and Investment Analysis 7th ed., New York: Wiley. Fahmi, I., 2014. Manajemen Keuangan Perusahaan Dan Pasar Modal Pertama., Jakarta: Mitra

Wacana Media.

Fahmi, I. & Hadi, Y.L., 2011. Teori Portofolio dan Analisis Investasi, Teori dan Soal Jawab, Bandung: ALFABETA.

Fama, E. & French, K., 1992. The Cross-Section of Expected Stock Returns.pdf.

Fama, E.F. & French, K.R., 1993. Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 33(1), pp.3–56.

Hartono, J., 2010. Teori Portofolio dan Analisis Investasi Edisi 7., Yogyakarta: BPFE.

Masrendra, C.H. et al., 2010. Analisis Pengaruh Financial Leverage ,Liquidity , Assets Growth dan Assets Size Terhadap Beta Saham LQ 45 Di Bursa Efek Jakarta. , 3(2), pp.121–127.

Nachrowi, N.D. & Usman, H., 2006. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan, Fakultas Ekonomi Universitas Indonesia.

Putra, T.P., 2006. ( Studi pada Perusahaan Real Estate dan Property yang Listed. , pp.1–15.

Reilly, F.K. & Brown, K.C., 2012. Analysis of Investments & Management Portfolio Tenth Edit., USA: South-Western, Cengage Learning.

Subramanyam, K.R. & Wild, J.J., 2010. Analisis Laporan Keuangan 2nd ed., Jakarta: Salemba Empat.

Sugiarto, A., 2011. Analisa Pengaruh Beta , Size Perusahaan, DER dan PBV Ratio Terhadap Return Saham. , 3(1), pp.8–14.

Utama, T.A., 2013. Pengaruh Corporate Governance Perception Index , Profitabilitas , Leverage dan Ukuran Perusahaan. , 2, pp.1–9.

Walsh, C., 2012. Key Management Ratios Edisi keem., Jakarta: Erlangga.

RIWAYAT PENULIS

Keyko Nabila Helmi lahir di Pekanbaru pada 12 Januari 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang akuntansi pada 2015.