PERENCANAAN LABA DENGAN ANALISIS BREAK EVENT POINT (BEP) PADA PERUSAHAAN TEMBAKAU PT.TESCO AMPENAN MATARAM

oleh : I Made Murjana

Dosen PNS Dpk pada STIE AMM Mataram

Abstrak: Umumnya ukuran yang sering dipakai menilai sukses tidaknya suatu perusahaan adalah perolehan labanya, sedangkan laba itu sendiri dipengaruhi faktor- faktor seperti : harga jual produksi, biaya dan volume penjualan. Tiga faktor tersebut saling berkaitan satu sama lain. Oleh karena itu di dalam perencanaan laba hubungan antara biaya,volume, dan laba memegang peranan penting. Permasalahan dalam penelitian ini adalah volume produksi dan biaya variable yang berfluktuasi yang mempengaruhi pendapatan, dan perolehan laba yang cenderung turun juga. Tujuan penelitian untuk mengetahui volume penjualan PT.Tesco Santosa selama lima tahun dan juga mengetahui capaian target laba yang direncanakan. Jenis penelitian adalah deskriptif yang berusaha menggambarkan atau melukiskan secara sistematis, faktual dan akurat kondisi yang ada pada perusahaan. Teknik pengumpulan data yang digunakan wawancara dan dokumentasi, sedangkan alat analisis digunakan break even point (BEP) dalam rupiah dan unit dan untuk menghitung tingkat penjualan masing-masing produk digunakan produk mix dan sales mix . Hasil analisisnya diketahui selama lima tahun volume penjualannya berada diatas BEP yaitu pada tahun 2007 sebesar Rp 181.960.275,3 dan 10.109 unit, tahun 2008, Rp140.786.335,9, dan 7821 unit, tahun 2009 Rp 280.998.630,5, dan 15.269 unit, tahun 2010 sebesar Rp 387.206.277,4, dan 17.424 unit, dan tahun 2011 break even point sebesar Rp 347.920.089, dan 13.926 unit, sedangkan untuk mencapai target laba sebesar 16%perusahaan hams mampu menjual produk sebesar 21.246 unit,dan tingkat penjualan sebesar Rp 530.816.870,32.

Kata kunci: Perencanaan, Laba, Analisis Break Even Point PENDAHULUAN

Perkembangan ekonomi Indonesia yang semakin pesat mengakibatkan munculnya permasalahaan-permasalahan yang semakin kompleks pada dunia bisnis, seperti persaingan dalam dunia usaha, perubahan harga barang, perubahan teknologi, selera konsumen dan sebagainya. Untuk mengatasi permasalahan tersebut, perusahaan membutuhkan seorang manajer yang mampu merencanakan kegiatan perusahaan sesuai dengan tujuan perusahaan , baik dalam jangka pendek maupun jangka panjang.

Tujuan perusahaan umumnya adalah untuk memperoleh keuntungan atau laba yang maksimum. Laba merupakan selisih antara penghasilan penjualan dengan semua biaya dalam periode tertentu. Besar kecilnya laba yang akan dicapai oleh perusahaan merupakan ukuran dari kesuksesan manajer dalam mengelola perusahaan. Untuk itu perusahaan harus mampu menjual produk yang dihasilkan semaksimal mungkin, supaya perusahaan memperoleh laba sesuai dengan target yang diinginkan . Selain itu manajer harus pula memperhatikan faktor-faktor yang mempengaruhi laba itu sendiri seperti : harga jual, biaya dan volume penjualan. Ke tiga faktor tersebut saling berkaitan karena biaya menentukan harga jual, harga jual akan mempengaruhi volume penjualan, volume penjualan akan mempengaruhi volume

produksi dan volume produksi akan mempengaruhi biaya.

Analisis titik impas merupakan suatu cara yang digunakan oleh pimpinan perusahaan untuk mengetahui atau untuk merencanakan pada volume produksi atau volume penjual berapa perusahaan yang bersangkutan tidak memperoleh keuntungan atau tidak menderita kerugian.

Perencanaan laba dalam jangka pendek didasarkan pada hubungan biaya volume laba dalam suatu periode dengan mendasarkan pada variabilitas penghasilan penjualan maupun biaya terhadap volume kegiatan sehingga dapat digunakan dengan baik. Jadi perencanaan laba berhubungan dengan perencanaan penghasilan penjualan dengan semua biaya pada periode tertentu.

PT. Tesco Santosa merupakan salah satu perusahaan yang bergerak pada bidang industri pengolahan tembakau iris susur dan perdagangan antar pulau. Daerah pemasarannya meliputi Samarinda, Pontianak, Pangkalan Bun, Sampit dan Banjarmasin. Disamping itu perusahaan juga menerima pesanan tembakau sesuai dengan keinginan pelanggan.

Perusahaan tembakau PT. Tesco Santosa dalam kegiatan usahanya menghasilkan 4 (empat) jenis produk meliputi.

_____________________________________

http://www.lpsdimataram.com Volume 6, No. 5, September 2012

Tabel 1. Jenis Produksi Perusahaan Tembakau PT.Tesco Santosa di Ampenan Periode 2007-2011

Sumber : PT. Tesco Santosa

Dari tabel diatas terlihat produksi yang dihasilkan selama periode 2007-2011 mengalami fluktuasi. Berfluktuasinya jumlah produksi disebabkan oleh naik turunnya tingkat permintaan akan produk tembakau. Kenaikan permintaan tembakau khususnya tembakau kepiting dan dua kepiting selama lima tahun disebabkan oleh kualitas tembakau berasal dari tembakau terbaik dan aromanya lebih harum dari tembakau-tembakau produksi lainnya.

Untuk membuat produk hingga menjadi barang yang siap dipasarkan, perusahaan mengeluarkan biaya-biaya seperti biaya bahan baku, biaya tenaga kerja, biaya transportasi, dan biaya-biaya lainnya. Adapun rincian biaya tersebut adalah seperti table 2 . Tabel 2. Data Penjualan, Biaya Operasional, Laba Dan Persentase Laba Dari Penjualan Nerusahan Tembakau PT.Tesco Santosa Periode 2007-2011 (dalam Rp)

Sumber : Data Primer Diolah

Dari table ini terlihat laba yang diperoleh berfluktuasi, dimana tahun 2007 dan tahun 2008 laba perusahaan mengalami peningkatan sebesar Rp 66.291.722 dan Rp 66.951.422 kemudian pada tahun 2009, 2010 dan 2011 laba mulai menurun masing-masing sebesar Rp 65.359.911, Rp 59.480.644, Rp 41.398.470 hal ini disebabkan adanya perubahan jumlah produksi, harga jual per unit dan jumlah biaya yang dikeluarkan meningkat. Melihat prosentase laba yang diperoleh tahun 2007 sampai 2011 berfluktuasi, maka perusahaan pada tahun 2012 hanya menargetkan laba sebesar 16 % dari total penjualan .

Tujuan Penelitian ini adalah Untuk memperoleh informasi tentang tingkat effisiensi perusahaan, terutama dalam realisasi anggaran ( budget) yang akan disusun dalam rangka perencanaan laba terutama yang berkaitan dengan berapa volume

produksi dan volume penjualan pada posisi titik impas(break event) .

TINJAUAN TEORITIS

a. Pengertian Break Even Point

Menurut Soehardi Sigit dalam bukunya analisa Break Even Point (2002: 1), mengartikan break even point adalah suatu keadaan yang apabila perhitungan rugi laba dari suatu periode kerja atau dari suatu kegiatan usaha tertentu perusahaan tidak memperoleh laba dan tidak menderita rugi. Pendapatnya didukung pula oleh R. A Supriyono (1996 : 332), bahwa break even point adalah suatu keadaan perusahaan dimana jumlah total biaya sama dengan total pendapatan ,atau suatu keadaan perusahaan dimana rugi labanya sebesar nol.

Sedangkan T. Hani Handoko ( 1997 : 394 ), dan Bambang Riyanto ( 1998 : 359 ), lebih menekankan Break even point merupakan hubungan biaya, volume dan laba.

b. Manfaat dan KelemahanAnalisa Break Even Poin

Soehardi Sigit ( 2002 : 2 ), mengatakan manfaat dari analisa break even point adalah :“ Sebagai dasar atau landasan merencanakan, mengendalikan kegiatan operasi yang sedang berjalan, disamping sebagai bahan pertimbangan dalam menentukan harga jual, dan sebagai pertimbangan dalam mengambil keputusan yang harus dilakukan oleh seorang manajer “.

Disamping bermanfaat sebagai alat dalam pengambilan keputusan tetapi tidak dipungkiri pula bahwa analisis ini juga mempunyai beberapa kelemahan, Lukman Syamsudin (2001 : 105 ) : yaitu (1)Asumsi tentang linearity.Pada umumnya harga jual per unit maupun variable operating cost per unit tidaklah berdiri sendiri terlepas dari volume penjualan. Dengan kata lain tingkat penjualan yang melewati suatu titik tertentu hanya akan dapat dicapai dengan jalan menurunnya harga jual per unit. (2). Klasifikasi biaya adalah kesulitan di dalam mengklasifikasikan biaya karena adanya semi variable cost di mana biaya ini tetap sampai pada tingkat tertentu dan kemudian berubah-ubah.(3). Jangka waktu penggunaan terbatas, kelemahan analisis dari break even point ini adalah jangka waktu penerapannya terbatas, biasanya hanya dipergunakan dalam pembuatan proyeksi operasi perusahaan selama setahun.

c. Asumsi-asumsi dalam Analisis Break Even Point

Ada beberapa asumsi-asumsi dasar yang mendasari penggunaan analisis break even point sebagai alat pengambil keputusan ( Soehardi Sigit, 2002 : 3 ) adalah sebagai berikut :

1. Bahwa biaya-biaya yang yang terjadi di dalam perusahaan dapat diidentifikasikan (ditetapkan) sebagai biaya variabel, dan sebagai biaya tetap. Biaya-biaya yang meragukan apakah sebagai biaya variabel ataukah sebagai biaya tetap harus tegas di masukan ke dalam salah satu “Variabel” atau “tetap”..

2. Bahwa biaya tetap itu akan tetap konstan, tidak mengalami perubahan meskipun volume produksi atau volume kegiatan berubah.

3. Bahwa biaya variabel itu berubah dimana jika kegiatan produksi berubah, biaya variabel itu berubah proposional dalam jumlah seluruhnya, sehingga biaya per unit akan tetap sama.

4. Bahwa harga jual per unit akan tetap saja, berapapun banyaknya unit produksi.yang di jual. Harga jual per unit tidak akan turun meskipun pembeli membeli banyak. Juga sebaliknya harga jual per unit tidak akan naik meskipun pembeli membeli hanya sedikit. 5. Bahwa perusahaan menjual atau memproduksi

hanya satu jenis barang. Jika temyata memproduksi/menjual lebih dari satu jenis produk, maka produk-produk itu harus dianggap sebagai satu jenis produk dengan kombinasi (mix) yang selalu tetap.

6. Bahwa ada sinkronisasi di dalam perusahaan yang bersangkutan antara produksi dan penjualan; barang yang diproduksi itu terjual dalam periode bersangkutan. Jadi tidak ada sisa produk atau persediaan akhir periode (ataupun pada awal periode). Jika biasanya terdapat persediaan akhir, maka persediaan itu dianggap telah dijual. Jadi perhitungan break evennya tidak mengakui adanya barang persediaan. d. Pengertian Biaya dan Penggolongan Biaya

(Mulyadi, 1993 : 8-10), memberikan pengertian tentang biaya bahwa dalam arti luas, biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi ataupun yang kemungkinan akan terjadi untuk tujuan tertentu. Sedang Dalam arti sempit, biaya adalah sebagai pengorbanan kansumber ekonomi untuk memperoleh aktiva yang disebut dengan harga pokok.

Dari definisi diatas dapat dikatakan biaya adalah pengorbanan sumber ekonomi yang diukur dalan satuan uang untuk memperoleh aktiva. Selanjutnya biaya dapat digolongkan berdasarkan perilakunya, menjadi tiga macam, yaitu sebagai berikut:

1. Biaya tetap adalah suatu biaya yang selama satu periode kerja adalah tetap jumlahnya dan tidak mengalami perubahan dan tidak terpengaruh oleh naiknya volume produksi sampai batas tertentu.

2. Biaya variabel adalah biaya yang jumlahnya berubah secara proporsional dengan tingkat produksi perusahaan, semakin besar produk yang dihasilkan semakin besar pula biaya yang dikeluarkan begitu juga sebaliknya.

3. Biaya semi variabel adalah biaya-biaya yang mempunyai sifat tetap dan variabel, biaya ini bervariasi dengan volume produksi dan proposi yang tidak sebanding (tidak proposional). Dalam hubungannya dengan analisa break even point, maka biaya setengah berubah (semi variabel cost) harus dipastikan seluruhnya menjadi biaya tetap atau biaya variable, sedangkan untuk jenis-jenis biaya yang sudah jelas pemisahannya tidak menjadi persoalan. 1.

e. Pengertian dan Manfaaat Perencanaan Laba Matz Usry, mengartikan perencanaan laba merupakan rencana kerja yang telah diperhitungkan dengan cermat dimana implikasi keuangannya dinyatakan dalam bentuk proyeksi perhitungan rugi-laba, neraca, kas, dan modal kerja untuk jangka panjang dan jangka pendek.

Dalam menetapkan sasaran laba, pihak manajemen harus mempertimbangkan faktor-faktor berikut (Matz Usry, 1990 :4) :

1. Laba atau rugi yang dialami dari volume penjualan tertentu.

2. Volume penjualan yang harus dicapai untuk menutup seluruh biaya yang terpakai, untuk menghasilkan laba yang memadai agar dapat membayar dividen bagi saham preferen dan saham biasa, dan untuk menahan sisa laba yang cukup guna memenuhi kebutuhan perusahaan perusahaan di masa depan.

3. Titik impas / pulang-pokok ( break even point ). 4. Volume penjualan yang dapat dihasilkan oleh

kapasitas operasi pada saat ini.

5. Kapasitas operasi yang diperlukan untuk mencapai sasaran laba

6. Hasil pengembalian (return) atas modal yang digunakan.

Selanjutnya kembali menurut Matz Usry (1998:6), mengatakan Perencanaan laba sangat bermanfaat karena :

1. Memberikan pendekatan yang terarah dalam pemecahan permasalahan.

2. Memaksa pihak manajemen untuk secara dini mengadalcan penelaahan terhadap masalah yang dihadapinya dan menanamkan kebiasaan pada organisasi untuk mengadakan telaah yang seksama sebelum mengambil suatu keputusan. 3. Menciptakan suasana organisasi yang mengarah

pada pencapaian laba, dan mendorong timbulnya perilaku yang sadar akan penghematan biaya dan pemanfaatan sumber daya secara maksimum.

_____________________________________

http://www.lpsdimataram.com Volume 6, No. 5, September 2012

4. Merangsang peran serta dan mengkoordinasi rencana operasi berbagai segmen dari keseluruhan organisasi manajemen sehingga keputusan akhir dan rencana yang saling terkait (kontinjen) dapat menggambarkan keseluruhan organisasi dalam bentuk rencana yang terpadu dan menyeluruh ( komprehensif ).

5. Menawarkan kesempatan untuk menilai secara sistematik setiap segi atau aspek organisasi maupun untuk memeriksa serta memperbaharui kebijakan da pedoman dasar secara berkala. 6. Mengkoordinasi serta mempertemukan serta

upaya perusahaan ke dalam suatu prosedur perencanaan anggaran yang terarah, karena inilah satu-satunya cara yang paling cepat mengungkapkan kelemahan kegiatan manajemen.

7. Mengarahkan penggunaan modal dan daya upaya pada kegiatan yang paling menguntungkan.

8. Mendorong standar prestasi yang tinggi dengan merangsang kegairahan untuk bersaing, menanamkan hasrat untuk mencapai tujuan, dan menumbuhkan minat untuk melaksanakan kegiatan secara lebih efektif.

9. Berperan sebagai tolok ukur atau standar untuk mengukur hasil kegiatan dan menilai kebijaksanaan manajemen dan tingkat dari setiap pelaksana.

METODE PENELITIAN

Jenis penelitian bersifat deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel, baik satu variabel atau lebih (independen) tanpa membuat suatu perbandingan,atau menghubungkan dengan variabel yang lain (Sugiyono, 2008: 11).

Penelitian dilakukan pada PT. Tesco Santosa, Ampenan Mataram Propinsi NTB. Dengan beberapa pertimbangan : belum pernah diadakan penelitian yang berkaitan dengan masalah Break Even Point disamping juga adanya kesediaan pihak manajemen perusahaan untuk memberikan data dan informasi yang diperlukan.

Metode pengumpulan data adalah metode kasus yang memusatkan pada masalah break even point sebagai perencanaan laba yang diinginkan oleh perusahaan tembakau PT. Tesco Santosa di Ampenan. Teknik Pengumpulan Data yang digunakan (1)wawancara (interveaw) secara langsung untuk memperoleh data berupa jenis produk yang dihasilkan,biaya yang dikeluarkan dan spesifikasi masing-masing produk yang dihasikan.(2) Dokumentasi dengan menyalin atau mencatat data-data yang berkaitan dengan masalah yang diteliti. Data tersebut baik berupa laporan

harga pokok produksi, harga pokok penjualan, biaya variabel per unit dan biaya tetap.

Jenis Data yang digunakan adalah data kuantitatif ( dikuantum) dan data kualitatif yang tidak berbentuk angka, melainkan berupa kata-kata atau keterangan, diantaranya : profil perusahaan dan lokasi perusahaan dan data kuantitatif yang berbentuk angka-angka .

Untuk menganalisis dan menyelesaikan permasalahan diatas ,maka pendekatan yang digunakan adalah analisis break even Point, dimana perhitungan break even point berdasarkan atas dasar unit dan rupiah sebagai berikut (Munawir, 2002: 186):

1

HASIL DAN PEMBAHASAN a. Deskripsi Data

Sebelum menentukan tingkat break even point yang terjadi, maka terlebih dahulu akan diuraikan data-data yang menunjang yang diperlukan seperti : biaya variabel, biaya tetap dan data penjualan perusahaan dari tahun 2007-2011.

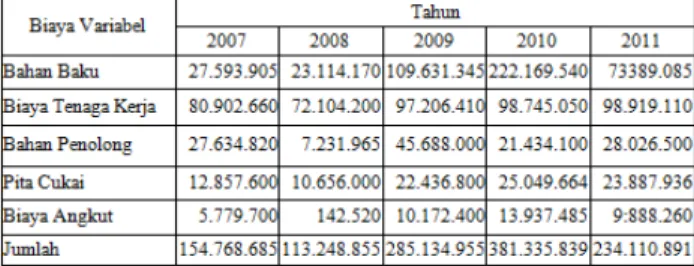

Tabel 3. Biaya variabel perusahaan tembakau PT. Tesco Santosa di Ampenan Periode 2007-2011 (dalam Rupiah).

Sumber : Data Primer Diolah

Dari Tabel ini menunjukkan biaya variabel yang dikeluarkan fluktuasi seperti biaya bahan baku, biaya tenaga kerja, biaya bahan penolong, pita cukai, dan biaya angkut. Besar kecilnya jumlah bahan baku yang diproduksi oleh PT. Tesco Santosa tergantung dari seberapa banyak pesanan yang dipesan oleh pelanggan.

Tabel 4. Biaya Tetap Perusahaan Tembakau PT. Tesco Santosa di Ampenan Periode 2007-2011 (dalam rupiah).

Komponen-komponen biaya pada Tabel 4 merupakan biaya tetap, Jumlah biaya tetap yang dikeluarkan perusahaan selama lima tahun terakhir mengalami Peningkatan terutama pengalokasian dana pada gaji karyawan, premi asuransi, sisanya untuk sewa gedung, listrik, telepon dan lain-lain. b. Analisa Break Even Point

Untuk menghitung break even point pada perusahaan tembakau PT. Tesco Santosa, maka dibawah ini ditampilkan data penjualan, biaya tetap dan biaya variabel

Tabel 5. Penjualan, Biaya Tetap dan Biaya Variabel Pada Perusahaan Tembakau PT. Tesco Santosa di Ampenan Periode 2007-2011 (dalam rupiah).

Sumber : Data Primer Diolah

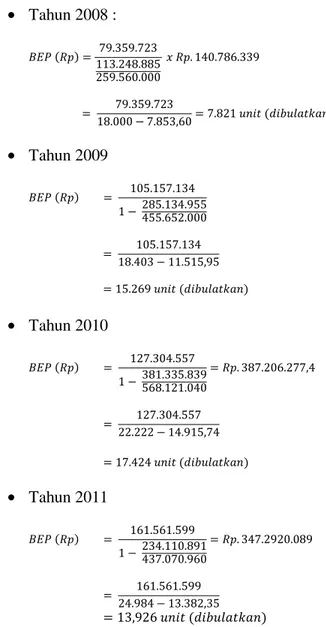

Berdasarkan Tabel 5 jumlah penjualan rata-rata per unit yang dilakukan oleh perusahaan dari tahun 2007 dan 2008 sama sebesar Rp 18.000 untuk tahun 2009 sampai dengan tahun 2011 masing-masing sebesar Rp 18.403, Rp 22.222,dan Rp 24.984. Untuk biaya variabel per unit dari tahun 2007-2011 berfluktuasi yaitu masing-masing sebesar Rp 8.898,84; Rp 7.853,59; Rp 11.515,95; Rp 14.915,74; Rp 13.382,35.

Nilai break even point yang dicapai oleh perusahaan PT. Tesco Santosa tahun 2007 sampai dengan tahun 2011 baik dalam rupiah atau unit bisa dilihat pada perhitungan di bawah ini :

• Tahun 2007 : 1 92.005.593 1 154.181.960313.066.00 . 181.960.275,3 92.005.593 18.000 8.898,84 10.109 • Tahun 2008 : 79.359.723 113.248.885 259.560.000 % . 140.786.339 79.359.723 18.000 7.853,60 7.821 & ' • Tahun 2009 105.157.134 1 285.134.955455.652.000 105.157.134 18.403 11.515,95 15.269 & ' • Tahun 2010 127.304.557 1 381.335.839568.121.040 . 387.206.277,4 127.304.557 22.222 14.915,74 17.424 & ' • Tahun 2011 161.561.599 1 234.110.891437.070.960 . 347.2920.089 161.561.599 24.984 13.382,35 13,926 & '

Jadi break even point PT. Tesco Santosa selalu berubah-ubah baik dalam rupiah maupun dalam unit, Perubahan ini disebabkan oleh adanya perubahan-perubahan yang terjadi baik pada biaya tetap, biaya variabel, harga jual per unit dan jumlah produksi yang semuanya mempengaruhi titik break even point.

c. Produk Mix dan Sales Mix

Produk mix dan sales mix digunakan untuk membandingkan tingkat penjualan dan unit yang dihasilkan dari ke empat merk produk yang diproduksi. Produk mix digunakan untuk mencari break even point dalam unit sedangkan sales mix digunakan untuk break even point dalam rupiah.

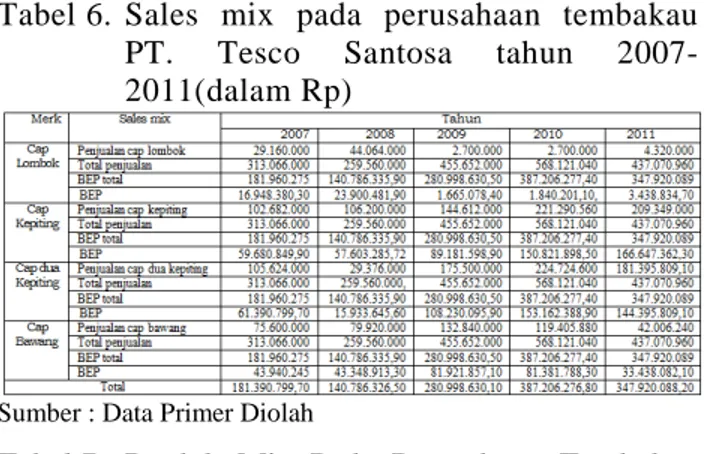

Berdasarkan Tabel 6 sales mix menunjukkan bahwa break even point pada masing-masing merk tembakau PT. Tesco Santosa pada tahun 2007 sampai dengan tahun 2011 mengalami fluktuasi . Naik turunnya break even point selama lima tahun itu disebabkan oleh besar kecilnya penjualan yang dicapai pada masing-masing merk tembakau. (Perhitungan sales mix bisa dilihat pada lampiran 2).

_____________________________________

http://www.lpsdimataram.com Volume 6, No. 5, September 2012

Tabel 6. Sales mix pada perusahaan tembakau PT. Tesco Santosa tahun 2007-2011(dalam Rp)

Sumber : Data Primer Diolah

Tabel 7. Produk Mix Pada Perusahaan Tembakau PT. Tesco Santosa tahun 2007-2011 (dalam unit).

Sumber : Data Primer Diolah

Berdasarkan Tabel 7 produk mix menunjukkan break even point tembakau harus dijual dimana terlihat semua unit produk yang dijual berfluktuasi (Perhitungan produk mix bisa dilihat pada lampiran 2).

d. Analisa Break Even Point Untuk Mencapai Tingkat Laba

Setelah diketahui nilai break even point perusahaan selama lima tahun, maka peneliti dapat menggunakan data tersebut sebagai dasar perhitungan untuk merencanakan tingkat penjualan atau tingkat produksi serta laba yang ingin dicapai pada periode berikutnya.

Untuk tahun 2012 manajer menargetkan laba atau keuntungan sebesar 16% dari total penjualan, juga mengasumsikan bahwa harga jualnya tetap dan kontribusi rasio sama dengan tahun sebelumnya yaitu 2011, maka volume penjualannya yang harus dicapai PT.Tesco Santosa untuk mencapai laba sebesar itu adalah sebagai berikut :

Perhitungan break even point sebagai perencanaan laba sebesar 16 % dari total penjualan, adapun rumusnya adalah sebagai berikut :

( ) * &+'

1

161.561.599 ( 16% 1 234.110.891437.070.960

. 530.816.870,32

Jadi agar perusahaan mencapai laba sebesar 16 % dalam periode 2009, maka penjualan yang harus dicapai sebesar Rp 530.816.870,32. Setelah diketahui besarnya nilai penjualan, maka dapat dihitung tingkat penjualan untuk masing-masing jenis merk tembakau, yaitu :

Tembakau cap lombok = penjualan cap lombok – total penjualan x laba penjualan

= 4.320.000 – 437.070.960 x 530.816.870,32 = Rp. 5.246.582,57

Tembakau cap kepiting = penjualan cap lombok – total penjualan x laba penjualan

= 209.349.000 – 437.070.960 x 530.816.870,32 = 254.251.577,33

Tembakau cap kepiting = penjualan cap lombok – total penjualan x laba penjualan

=181.395.720 – 437.070.960 x 530.816.870,32 Tembakau cap bawang = 42.006.240 - 437.070.960 x 530.816.870,32

Total Rp = 530.816.870,32

Dengan diketahui penjualan yang harus dicapai PT. Tesco Santosa untuk memperoleh laba sebesar 16 % maka dapat diketahui pula berapa unit yang harus dijual.

Berikut ini perhitungan penjualan dalam unit untuk memperoleh laba sebesar 16 % dengan rumus sebagai berikut:

161.561.599 ( 16% % 24.984 24.984 ( 13.382,35 21.246 & '

Jumlah unit yang harus dijual oleh perusahaan tembakau PT.Tesco Santosa jika ingin memperoleh laba sebesar 16 % adalah 21.246 unit.

Berikut ini jumlah unit yang harus dijual oleh masing-masing produk (produk mix) adalah sebagai berikut : -' + .-.' + .-.' = 5.246.582,57 – 24.984unit = 210 unit -' + ' * + ' * = 254.251.577,33 – 24.984 = 10.817,75 -' +& ' * +& ' * = 220.302.690,39 – 24.984 = 8.817,75 -' + /* + /* = 51.016.020,03 – 24.984. = 20.41,95 Total = 21.246 unit

e. Interpretasi :

Seperti telah diuraikan sebelumnya bahwa yang dianalisis dalam penelitian ini adalah mengenai break even point PT. Tesco Santosa. Adapun variabel-variabel yang digunakan dalam penelitian ini adalah biaya tetap, biaya variabel, penjualan, serta laba yang direncanakan, maka berdasarkan analisis data yang dilakukan diperoleh hasil bahwa break even point yang dicapai berubah-ubah, misalnya pada tahun 2007 break even point yang dicapai adalah sebesar Rp 181.960.275,3 dalam unit adalah sebesar 10.109 unit, pada tahun 2008 BEP penjualan sebesar Rp140.786.335,9 dalam unit sebesar 7821 unit, tahun 2009 sebesar Rp 280.998.630,5 dalam unit 15.269 unit, pada tahun 2010 sebesar Rp 387.206.277,4 dalam unit 17.424 unit, pada tahun 2011 sebesar Rp 347.920.089 dan dalam unit 13.926 unit. Ini semua menunjukkan bahwa PT.Tesco Santosa bisa memperoleh keuntungan dari jumlah produksi yang dijual maupun tingkat penjualan yang diterima karena masih terdapat selisih lebih yang diperoleh dari jumlah yang dikeluarkan untuk menutup biaya tetap. PT. Tesco Santosa pada tahun 2012 menargetkan laba sebesar 16 % dari total penjualan ,maka perusahaan harus mampu menjual produk sebesar 21.246 unit dengan penjualan dalam rupiah sebesar Rp 530.816.870,32

PENUTUP a. Simpulan

Dari hasil analisa yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut:

1. Selama lima tahun terakhir ini volume penjualan PT. Tesco Santosa mengalami fluktuasi yang disebabkan oleh adanya penurunan dan kenaikan pembelian biaya bahan baku yang digunakan, walaupun volume penjualan mengalami fluktuasi perusahaan berada diatas break even point dan masih bisa memperoleh keuntungan dari jumlah yang diproduksi.

2. Pada tahun 2012 PT. Tesco Santosa menargetkan laba sebesar 16 % dari total penjualan tahun sebelumnya. Untuk mencapai laba sebesar itu harus mampu memperoleh penjualan sebesar Rp 530.816.870,32 dan unit yang harus dijual sebesar 21.246 unit.

b. Saran

Berdasarkan kesimpulan diatas, maka dapat diberikan beberapa saran-saran untuk perbaikan kedepan sebagai berikut: Khususnya kepada pihak perusahaan, untuk dapat mempertahankan dan meningkatkan penjualan maka harus tetap

mempertahankan kualitas tembakau, mengadakan promosi yang lebih baik lagi kepada konsumen, memberikan potongan harga, menekan harga yang tidak berhubungan erat dengan proses produksi sehingga hasil penjualan yang diperoleh dapat berada diatas break even point

DAFTAR PUSTAKA

Adisaputra, Gunawan. 1995. Anggaran Perusahaan 2. Edisi 1. BPFE : Yogyakarta.

Ahmad, Kamaruddin. 2005. Dasar-dasar Konsep Biaya dan Pengambilan Keputusan. PT.Raja Grafmdo Persada : Jakarta. Alwi, Syafaruddin. 1994. Alat-alat Analisis Dalam

Pembelanjaan. Edisi Revisi. Andi Offset : Yogyakarta.

Anonim. 2006. Buku Pedoman Penyusunan Skripsi. FE: Unram.

Djarwanto. 2004. Pokok-pokok Analisa Laporan Keuangan. Edisi 2. BPFE : Yogyakarta. Handoko, Hani. T. 1997. Manajemen. BPFE:

Yogyakarta.

Harapan, Syafri, Sofyan. 1998. Analisa kritis Atas Laporan Keuangan. PT. Raja Grafindo Persada : Jakarta.

Matz, Usry. 1990. Akuntansi Biaya, Perencanaan dan Pengendalian. Jilid 2. Erlangga : Jakarta.

Mulyadi. 1993. Akuntansi Biaya. YKPN: Yogyakarta.

Munawir, S. 2002. Analisa Laporan Keuangan. Liberty : Yogyakarta

Riyanto, Bambang. 1997. Dasar-dasar Pembelanjaan Perusahaan. BPFE : Yogyakarta.

Rizal , Yus, 2004. Penerapan Analisa Titik Impas

dalam Hubungannya dengan

Perencanaan Volume Penjualan pada PT. Nafo Banyuwangi. Universitas Mataram

Sigit, Soehardi. 2002. Analisa Break Even Point. BPFE : Yogyakarta. Sugiyono. 2008. Metode Penelitian Bisnis. Alfabeta : Bandung.

_____________________________________

http://www.lpsdimataram.com Volume 6, No. 5, September 2012

Suhartini, 2004. Analisa Break Even Point untuk Perencanaan Laba pada Perusahaan Sabut KelapaKUB "Sumber Rezeki" di

Desa Bagik Papan Kecamatan

Pringgabaya Kabupaten Lombok Timur, Universitas Mataram.

Supriyono, R, A. 1996. Akuntansi Biaya. Edisi 2 .BPFE : Yogyakarta.

Sutrisno. 2001. Manajemen Keuangan, Teori, Konsep dan Aplikasi. Ekonisia FE UII : Yogyakarta.

Syamsudin, Lukman. 2001. Manajemen Keuangan Perusahaan. PT Raja Grafindo Persada : Jakarta.