PROCEDURE OF BUDGETING EXPENDITURE IMPLEMENTATION AT PUSAT PENELITIAN DAN PENGEMBANGAN TEKNOLOGI MINERAL DAN

BATUBARA (PUSLITBANG tekMIRA)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menyelesaikan Pendidikan Diploma

Jenjang Diploma III Program Studi Akuntansi

Oleh:

Nabila Ramdaniar 21308055

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Anggaran sangat penting untuk dilaksanakan oleh perusahaan, pelaksanaan anggaran ini mencakup kegiatan pencairan dana anggaran dan melaksanakan anggaran sesuai rencana.Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimana prosedur pelaksanaan anggaran pada Puslitbang tekMIRA dan untuk mencari tahu fenomena apa yang terdapat pada Puslitbang tekMIRA ini.

Metode yang digunakan dalam penelitian ini yaitu metode analisis deskriptif yaitu metode yang bertujuan untuk membuat deskripsi/gambaran perusahaan secara sistematis, faktual, akurat, mengenai sifat-sifat dan fenomena yang diselidiki. Pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti

Pelaksanaan anggaran belanja yang dilaksanakan Puslitbang tekMIRA ternyata tidak selalu sesuai dengan apa yang telah direncanakan, anggaran yang seharusnya dapat tercapai 99% hanya dapat tercapai 58%.

Kata Kunci: Pelaksanaan Anggaran dan Belanja

The budget is very important to be implemented by the company, the implementation of this budget includes the budget disbursement activities and implement the budget in accordance with the plan. The purpose of this study was to determine how the budget execution procedures on Puslitbang tekMIRA and to find out what the phenomenon is contained in this Puslitbang tekMIRA.

The method used in this research is descriptive analysis method which is a method that aims to create a description / picture of the company in a systematic, factual, accurate, regarding the properties and phenomena are investigated. Ultimately this method is used to find solution to the problem of the study.

Implementation of the budget which is implemented by Puslitbang tekMIRA did not always correspond to what has been planned the budget should be achieved 99% could only be achieved 58%.

v

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan Tugas Akhir yang berjudul “PROSEDUR PELAKSANAAN ANGGARAN BELANJA NEGARA PADA PUSLITBANG tekMIRA”. Dalam penulisan Tugas Akhir ini penulis menghadapi hambatan, namun berkat bantuan dan dorongan moril dari berbagai pihak maka penulisan Tugas Akhir ini dapat diselesaikan.

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya pada jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan kelemahan karena terbatasnya kemampuan dan pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan Tugas Akhir ini masih banyak kekurangan dan kesalahannya. Namun penulis telah berusaha untuk menanggulanginya dengan sebaik mungkin. Kritik dan saran membangun, sangat penulis harapkan agar laporan ini lebih baik lagi.

vi Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati.,SE.M.Si selaku Sekertaris Program tudi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, SE., M. Ak,. Ak. selaku Dosen Wali Ak-5.

6. Inta Budi Setya Nusa, SE.,M. Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan Laporan Tugas Akhir ini.

7. Bapak/Ibu Dosen Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Komputer Indonesia.

8. Seluruh Karyawan Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Komputer Indonesia.

vii

membantu sehingga saya bisa menjalankan pendidikan ini. 12.Rizki Riawan yang selalu memberikan semangat kepada penulis.

13.My Sitelicious, Anne, Anggi, Aryunisma, Citra, Kana, Nono, Ratu, Via yang selalu memberi semangat kepada penulis.

14.Sahabat-sahabatku di kelas Ak-5 terutama Isnie dan wilda terima kasih atas masukan, saran-saran, bantuan-bantuan, serta semangatnya.

15.Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan dari semua pihak yang telah membantu penulis dalam penyusunan Laporan Tugas Akhir ini.

Penulis hanya berharap, semoga karya ini dapat bermanfaat bagi semua yang memerlukannya khususnya mahasiswa Akuntansi.

Terima kasih.

Wassalamua’laikum Wr. Wb

Bandung, Juli 2011

1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Indonesia merupakan sebuah negara berkembang yang dalam era globalisasi ini pemerintah melakukan pembangunan dan pengembangan dalam berbagai bidang. Salah satu pembangunan nasionalnya adalah mewujudkan bangsa Indonesia untuk semakin berkembang dalam mencapai tujuan nasional, pemerintah mempunyai kewajiban menyelenggarakan tugas negara. Tanpa perencanaan yang baik dan didukung oleh data dan informasi yang relevan akan mengakibatkan timbulnya beberapa kesulitan dalam mencapai tujuan nasional tersebut.

Sejalan dengan perkembangan pembangunan tersebut, pemerintah berupaya melakukan perkembangan dan pemanfaatan sumber daya alam berupa barang tambang dan energi serta mineral lainnya yang terdapat dalam perut bumi, pembangunan pertambangan dan energi telah banyak diharapkan untuk menjamin terpenuhinya kebutuhan akan barang-barang tambang dan energi yang dibutuhkan oleh seluruh lapisan masyarakat.

satu penerimaan negara terbesar yang berupa minyak dan gas bumi, pembangunan dibidang pertambangan memerlukan berbagai macam masukan diantaranya sistem informasi yang menyediakan data serta informasi yang diperlukan, sumber daya manusia yang berkualitas serta siap pakai, penguasaan ilmu pengetahuan dan teknologi, dan dana yang cukup besar serta perlu adanya sistem perencanaan dan pengendalian yang baik.

Perencanaan sebagai tonggak dasar dalam pencapaian tujuan serta merupakan terminal dengan menilai dan mengendalikan setiap operasional yang dilaksanakan, sedangkan pengendalian adalah proses evaluasi dan pemantauan keberhasilan atau tidaknya suatu tujuan. Untuk itu dibutuhkan suatu alat yang memadai dan dapat berfungsi sebagai tolok ukur dalam menilai keberhasilan pelaksanaan pengendalian tersebut yang disebut dengan anggaran.

Anggaran merupakan rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan dan merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan moneter untuk jangka waktu tertentu.

Anggaran mempunyai fungsi sebagai pedoman dalam mengelola negara dalam suatu periode tertentu, sebagai alat pengawasan dan pengendalian masyarakat terhadap kebijkan yang telah dipilih oleh pemerintah, sebagai alat pengawasan masyarakat terhadap kemampuan pemerintah dalam melaksanakan kebijakan yang telah dipilih.

dilaksanakan sebaik-baiknya , yakni secara hemat (efisien), berdaya guna serta berhasil guna (efektif) sesuai dengan peraturan perundang-undangan yang berlaku dan tertib administrasi keuangannya.

Anggaran belanja negara merupakan semua pengeluaran negara yang digunakan untuk membiayai belanja pemerintah pusat dan belanja untuk daerah. Dalam pelaksanaan anggaran belanja negara tersebut, ada beberapa langkah atau prosedur yang harus dilalui agar anggaran tersebut dapat terlaksana. Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama (contohnya prosedur kesehatan dan keselamatan kerja).

Berdasarkan hal tersebut diatas, maka peneliti tertarik untuk meneliti lebih lanjut permasalahan dengan judul “PROSEDUR ATAS PELAKSANAAN ANGGARAN BELANJA NEGARA PADA PUSAT PENELITIAN DAN

PENGEMBANGAN TEKNOLOGI MINERAL DAN BATUBARA

(Puslitbang tekMIRA) .”

1.2Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut maka dapat diidentifikasikan masalah bahwa masih terjadi ketidaksesuaian antara anggaran yang dibuat dengan realitanya.

1.3Rumusan Masalah

Adapun rumusan masalah yang dapat diangkat dari prosedur pelaksanaan anggaran pada Puslitbang tekMIRA adalah sebagai berikut :

1. Bagaimana prosedur pelaksanaan anggaran belanja pada Puslitbang tekMIRA ?

2. Apa saja hambatan yang terjadi pada saat pelaksanaan anggaran belanja pada Puslitbang tekMIRA?

3. Upaya apa saja yang dilakukan dalam mengatasi hambatan dalam pelaksanaan anggaran belanja pada Puslitbang tekMIRA?

Adapun maksud penulis untuk melakukan penelitian dan pembuatan tugas akhir ini adalah untuk mengetahui mengenai pelaksanaan anggaran belanja pada Pusat Penelitian dan Pengembangan Teknologi Mineral dan Batubara (Puslitbang tekMIRA).

1.4.2 Tujuan Penelitian

Dari penelitian yang dilakukan penulis, tentu saja penulis mempunyai beberapa tujuan sebagai berikut :

1. Untuk mengetahui prosedur pelaksanaan anggaran pada Puslitbang tekMIRA.

2. Untuk mengetahui hambatan yang terjadi saat pelaksanaan anggaran pada Puslitbang tekMIRA.

3. Untuk mengetahui upaya apa yang dilakukan oleh Puslitbang tekMIRA dalam mengatasi ketidaktepatan anggaran dengan realitanya.

1.5Kegunaan Hasil Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka membandingkan teori yang telah dipelajari dalam perkuliahan dengan praktek, tentang pelaksanaan anggaran. Selain itu, penulis mengharapkan bahwa penelitian ini dapat memberikan sumbangan ilmiah dan bermanfaat bagi semua pihak.

1. Bagi Penulis

Menambah pengetahuan penulis mengenai bagaimana prosedur pelaksanaan anggaran dan bagaimana realisasi pelaksanaan anggaran pada Puslitbang tekMIRA.

2. Bagi Pihak Lain

Dapat memberikan informasi yang bermanfaat dan dapat menjadi referensi khususnya bagi pihak yang mengkaji topik-topik mengenai prosedur pelaksanaan anggaran belanja Negara.

3. Bagi Instansi

Diharapkan dapat memberikan masukan atau pertimbangan yang berguna bagi instansi dalam pelakasanaan anggaran.

1.5.2 Kegunaan Akademis

Adapun kegunaan akademis adalah untuk memberikan informasi yang bermanfaat mengenai prosedur pelaksanaan anggaran belanja negara.

1.6Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Peneliti melaksanakan penelitian di Pusat Penelitian dan Pengembangan Teknologi Mineral dan Batubara (Puslitbang tekMIRA) Bandung yang berlokasi di Jl. Jendral Sudirman no.623 Bandung 40211.

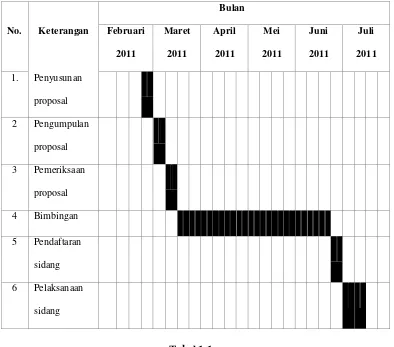

Peneliti melakukan penelitian selama 4 bulan yang dimulai pada bulan Maret sampai dengan bulan Juni 2011. Berikut adalah jadwal kegiatan penelitian:

8 2.1 Kajian Pustaka

2.1.1 Prosedur

2.1.1.1 Pengertian Prosedur

Prosedur adalah rangkaian aktivitas, tugas-tugas, langkah-langkah, keputusan-keputusan, perhitungan-perhitungan dan proses-proses, yang dijalankan melalui serangkaian pekerjaan yang menghasilkan suatu tujuan yang diinginkan, suatu produk atau sebuah akibat. Sebuah prosedur biasanya mengakibatkan sebuah perubahan. Menurut Dr.Azhar Susanto,Mbus,Ak,SIA dalam bukunya berjudul “Konsep Pengembangan Berbasis Komputer” (2007:264) mengartikan prosedur sebagai berikut:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama.”

Sedangkan menurut Mulyadi dalam buku “Sistem Akuntansi” (2001:5) mengartikan prosedur sebagai berikut:

“Prosedur adalah suatu urutan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

2.1.1.2 Karakteristik Prosedur

Karakteristik prosedur yang dikemukakn oleh Mulyadi dalam bukunya “Sistem Akuntansi” (2001:6) menyatakan bahwa terdapat beberapa karakteristik prosedur, diantaranya sebagai berikut:

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukan urutan-urutan yang logis dan sederhana. 4. Prosedur menunjukkan adanya penetapan keputusan dan tanggung

jawab.

5. Prosedur menunjukkan tidak adanya keterlambatan dan hambatan. Karakteristik prosedur yang dikemukakan diatas dijelaskan lebih rinci sebagai berikut:

1. Prosedur Menunjang Tercapainya Tujuan Organisasi

Dengan adanya prosedur, suatu organisasi dapat mencapai tujuannya karena melibatkan beberapa orang dalam melakukan kegiatan operasional organisasinya dan menggunakan suatu penanganan segala kegiatan yang dilakukan oleh organisasi.

2. Prosedur Mampu Menciptakan Adanya Pengawasan yang Baik dan Menggunakan Biaya yang Seminimal Mungkin

3. Prosedur Menunjukkan Urutan-urutan yang Logis dan Sederhana

Dalam suatu prosedur yang dilaksanakan oleh suatu organisai dalam menjalankan segala kegiatannya, biasanya prosedur tersebut menunjukan rangkaian kegiatan yang harus dilaksanakan dan rangkaian tindakan tersebut dilakukan seragam.

4. Prosedur Menunjukkan Adanya Penetapan Keputusan dan Tanggung Jawab Penetapan keputusan yang dibuat oleh pimpinan organisasi merupakan keputusan yang harus dilaksanakan oleh para bawahannya untuk menjalankan prosedur kegiatan yang sudah ada. Selain itu, keputusan atas orang-orang yang terlibat dalam menjalankan prosedur tersebut, memberikan suatu tanggung jawab yang harus dilaksanakan oleh para pelaksana tersebut sesuai dengan tugasnya masing-masing.

5. Prosedur Menunjukkan Tidak Adanya Keterlambatan dan Hambatan

Apabila prosedur yang sudah ditetapkan oleh suatu organisasi dilaksanakan sesuai dengan ketentuan yang berlaku maka hambatan yang akan dihadapi oleh pelaksana kecil kemugkinan akan terjadi. Hal ini menyebabkan ketetpatan waktu dalam pelaksanaan kegiatan sehingga tujuan organisasi yang ingin dicapai oleh organisasi yang ingin dicapai oleh organisasi dapat terlaksana dengan cepat.

2.1.1.3 Manfaat Prosedur

1. Lebih memudahkan dalam menentukan langkah-langkah kegiatan dimasa yang akan datang.

2. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan.

Manfaat dari prosedur yang telah dikemukakan diatas dapat diuraikan sebagi berikut:

1. Lebih Memudahkan dalam Menentukan Langkah-langkah Kegiatan Dimasa yang Akan Datang

Jika prosedur yang telah dilaksanakan tidak berhasil dalam pencapaian tujuan organisasi maka para pelaksana dapat dengan mudah menentukan langkah-langkah yang harus diambil pada masa yang akan datang.Karena dari prosedur tersebut dapat diketahui kesalahan-kesalahan yang terjadi sehingga pencapaian tujuan organisasi tidak berhasil.

2. Mengubah Pekerjaan yang Berlang-ulang Menjadi Rutin dan Terbatas

Dengan prosedur yang dilaksanakan secara teratur, para pelaksana tidak perlu melakukan pekerjaan secara berulang-ulang dan melakukan pelaksanaan kegiatan secara teratur dan rutin.Sehingga para pelaksana dapat melaksanakan kegiatannya secara sederhana dan hanya mengerjakan pekerjaan yang memang sudah menjadi tugasnya.

Berdasarkan prosedur yang telah ditentukan oleh perusahaan, maka para pelaksana mengetahui tugasnya masing-masing. Karena dari prosedur tersebut dapat diketahui program kerja yang akam dilaksanakan. Selain itu, program kerja yang telah ditentukan dalam prosedur tersebut harus dilaksanakan oleh seluruh pelaksana.

4. Membantu dalam Usaha Meningkatkan Produktifitas Kerja yang Efektif dan Efisien

Dengan prosedur yang telah diatur oleh perusahaan, maka para pelaksana mau tidak mau harus melaksanakan tugasnya masing-masing sesuai prosedur yang berlaku. Hal ini menyababkan produktifitas kinerja para pelaksana dapat meningkat, sehingga tercapai hasil kegiatan yang efisien dan efektif.

5. Mencegah Terjadinya Penyimpangan dan Memudahkan dalam Pengawasan Pengawasan terhadap kegiatan yang dilaksanakan oleh parapelaksana dapat dilakukan dengan mudah bila paa pelaksana melaksanakan kegiatan tersebut sesuai dengan prosedur yang akan terjadi pun dapat dicegah, tetapi apabila terjadi penyimpangan dalam pelaksanaan kegiatan, maka akan dapat segera diadakan perbaikan-perbaikan sepanjang dalam tugas dan fungsinya masing-masing.

2.1.2 Anggaran

sama. Anggaran dalam pengertian umum diartikan sebagai satu rencana kerja untuk suatu periode yang akan datang yang telah dinilai uang.

2.1.2.1 Pengertian Anggaran

Anggaran merupakan rencana kegiatan perusahaan secara terperinci dalam satu tahun yang mencakup kegiatan operasional perusahaan dimana kegiatan tersebut saling berkaitan. Menurut M.Nafarin dalam bukunya “Penganggaran Perusahaan” (2004:12) mengemukakan bahwa :

“Anggaran adalah rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu .”

Sedangkan menurut M. Munandar dalam buku “Budgeting

Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja” (2001:1)

menyatakan bahwa:

“Anggaran (Budgeting) adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan, yang dinyatakn dalam unit (kesatuan) moneter yang berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

Dari kedua pendapat diatas, maka dapat disimpulkan bahwa anggaran adalah sebuah rencana tertulis yang berlaku untuk jangka waktu tertentu yang akan datang yang dinyatakan dalam satuan uang.

2.1.2.2 Tujuan Anggaran

yang tidak dibenarkan oleh undang-undang. Menurut M. Nafarin dalam buku

“Penganggaran Perusahaan” (2004:15) menyatakan bahwa tujuan anggaran

adalah:

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan. 3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana,

sehingga dapat memudahkan pengawasan.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

5. Menyempurkan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

2.1.2.3 Fungsi Anggaran

Menurut Mardiasmo dalam bukunya yang berjudul “Akuntansi Sektor Publik” (2002:63) mempunyai beberapa fungsi sebagai berikut:

1. Anggaran sebagai alat perencanaan 2. Anggaran sebagai alat pengendalian 3. Anggaran sebagai alat kebijakan fiskal 4. Anggaran sebagai alat politik

5. Anggaran sebagai alat koordinasi dan komunikasi 6. Anggaran sebagai alat penilaian kinerja

7. Anggaran sebagai alat motivasi

8. Anggaran sebagai alat menciptakan ruang publik Fungsi-fungsi tersebut diuraikan sebagai berikut: 1. Anggaran sebagai alat perencaan (planning tool)

2. Anggaran sebagai alat pengendalian (control tool)

Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik.

3. Anggaran sebagaialat kebijakan fiskal (fiscal tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi.

4. Anggaran sebagai alat politik (political tool)

Anggaran sebagai alat politik digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan tehadap prioritas-prioritas tersebut.

5. Anggaran sebagai alat koordinasi dan komunikasi (coordination and communication tool)

Setiap unit kerja pemerintah terlibat dalam proses penyusunan anggaran. Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintah. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organiasasi.

6. Anggaran sebagai alat penilaian kinerja (performance measurenment tool)

berdasarkanpencapaian target anggaran dan efisiensi pelaksanaan anggaran.

7. Anggaran sebagai alat motivasi (motivation tool)

Anggaran dapa digunakan sebagai alat untuk memotivasi manajer dan staffnya agar bekerja secara ekonomis, efektif, fan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan.

8. Anggaran sebagai alat menciptakan ruang publik (public sphere) Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat, dan DPR/DPRD. Masyarakat, LSM, Perguruan Tinggi, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik.

Sedangkan menurut Sonny Sumarsono dalam bukunya “Manajemen

Keuangan Pemerintahan” (2010:79-80) anggaran memiliki beberapa fungsi

sebagai berikut:

1. Fungsi otorisasi. 2. Fungsi perencanaan. 3. Funsgi pengawasan. 4. Fungsi alokasi. 5. Fungsi distribusi. 6. Fungsi stabilisasi.

Adapun penjelasan mengenai beberapa fungsi tersebut dirinci sebagai berikut: 1. Fungsi otorisasi

Fungsi ini mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan pendapapatan dan belanja pada tahun bersangkutan. Dengan demikian, pembelanjaan atau pendapatan dapat dipertanggungjawabkan kepada rakyat.

Anggaran negara dapat menjadi pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. Bila suatu pembelanjaan telah direncanakan sebelumnya, maka negara dapat membuat rencana-rencana untuk mendukung pembelanjaan tersebut.

3. Fungsi pengawasan

Anggaran negara harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi

Anggaran negara harus diarhkan untuk mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi distribusi

Kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatuhan.

6. Fungsi stabiliasasi

Anggaran menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

2.1.2.4 Manfaat Anggaran

“Penganggaran Perusahaan” (2004:15) mengemukakan manfaat anggaran sebagai berikut :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama. 2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

2. Dapat memotivasi pegawai.

3. Menimbulkan rasa tanggungjawab pada pegawai.

4. Menghindari pemborosan dan pembayaran yang kurang perlu. 5. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat

dimanfaatkan seefisien mungkin. 6. Alat pendidikan bagi para manajer.

2.1.2.5 Kelemahan Anggaran

Menurut Gunawan Adi Saputro dan Marwan Asri dalam buku

“Anggaran Perusahaan” (2003:52) meskipun begitu banyak manfaat yang

diperoleh dengan menyusun anggaran, tetapi masih terdapat beberapa kelemahan yang membatasi anggaran. Kelemahan-kelemahan tersebut antara lain:

1. Karena anggaran disusun berdasarkan estimasi (proses penjualan, kapasitas produksi dan lain-lain) maka terlaksananya dengan baik kegiatan-kegiatan tergantung pada ketepatan estimasi tersebut.

2. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan dengan sungguh-sungguh.

3. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugasnya, bukan menggantikannya.

4. Kondisi yang terjadi tidak harus selalu seratus persen sama dengan yang diramalkan sebelumnya, karena itu anggaran perlu untuk memiliki sifat yang luwes.

2.1.2.6 Macam-macam Anggaran

“Penganggaran Perusahaan” (2000: 17-20) mengemukakan bahwa anggaran dapat dikelompokkan dalam beberapa sudut pandang, yaitu:

1. Menurut dasar penyusunan

Berikut penjelasan dari macam-macam anggaran tersebut adalah:

1. Anggaran menurut dasar penyusunannya yaitu anggaran variable dan tetap. a. Anggaran variable, yaitu anggaran yang disusun berdasarkan interval

kapasitas tertentu dan pada intinya merupakan seri anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Anggaran tetap disebut juga anggaran statis.

2. Menurut cara penyusunannya, anggaran terbagi sebagai berikut :

a. Anggaran periodik, adalah anggaran yang disusun untuk satu periode tertentu umumnya satu tahun yang disusun setiap akhir periode anggaran. b. Anggaran konntinuitas, adalah anggaran yang dibuat untuk memperbaiki

3. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran taktis) adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang (anggaran strategis) adalah anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

4. Menurut bidangnya, anggaran dibagi menjadi anggaran operasional dan anggaran keuangan.

a. Anggaran operasional adalah anggaran untuk menyusun anggaran laba rugi.

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. 5. Menurut kemampuan menyusun, terdiri dari :

a. Anggaran komprehensif adalah rangkaia dari berbagai macam anggaran yang disusun secara lengkap.

b. Anggaran parsial merupakan anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya, anggaran terdiri dari :

a. Anggaran opropriasi adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunkan untuk tujuan lain.

b. Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi.

Untuk memperoleh konsep yang jelas mengenai anggaran Mulyadi dalam bukunya “Akuntansi Manajemen” (2001:490) mengemukakan karasteristik anggaran sebagai berikut :

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berarti para manajer setuju untuk menerima tanggungjawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran.

5. Sekali disetujui, angaran hanya dapat diubah dibawah kondisi tertentu. 6. Secara berkala, kineeja keuangan sesungguhnya dibandingkan dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

2.1.2.8 Metode Penyusunan Anggaran

Menurut Sofyan Harahap (2000:89-91) ada tiga metode dalam penyusunan anggaran biasanya di gunakan oleh suatu organisasi, yaitu:

1. Top down budgeting adalah metode anggaran yang dilaksanakan oleh organisasi atau perusahaan yang di mulai dari pimpinan perusahaan kepada bawahannya.

2. Bottom up budgeting adalah metode anggaran yang dilaksanakan suatu perusahaan yang dimulai dari bawahan kepada atasannya atau pimpinan perusahaan

3. Gabungan adalah metode anggaran yang di laksanakan suatu perusahaan dengan menggabungkan dua metode sebelumnya yaitu metode top down dan bottom up budgeting.

2.1.2.9 Prosedur Penyusunan Anggaran

Dalam penyusunan anggaran harus sesuai dengan prosedur yang telah ditentukan agar penyusunan anggaran dapat dilaksanakan dengan baik. Adapun prosedur penyusunan anggaran menurut M.Nafarin dalam bukunya

“Penganggaran Perusahaan” (2004:9) menyatakan bahwa:

“1)Tahap penentuan pedoman perencanaan (anggaran) 2) Tahap persiapan anggaran

3) Tahap penentuan anggaran 4) Tahap pelaksanaan anggaran”

Adapun penjelasannya adalah sebagai berikut: 1. Tahap penentuan pedoman perencanaan (anggaran)

Anggaran yang akan dibuat pada tahun akan datang, hendaknya disiapkan beberapa bulan sebelum tahun anggaran berikutnya dimulai. Dengan demikian anggaran yang dibuat dapat digunakan pada awal tahun anggaran.

2. Tahap persiapan anggaran

Manajer pemasaran sebelum menyusun anggaran penjualan terlebih dahulu menyusun forecast penjualan (taksiran/ramalan penjualan). Setelah itu kemudian manajer-manajer pemasaran bekerja sama dengan para manajer untuk menyusun anggaran lainnya.

3. Tahap penentuan anggaran

Pada tahap penentuan anggaran diadakan rapat dari semua manajer beserta direksi (direktur) untuk:

a. Perundingan untuk menyesuaikan rencana akhir setiap komponen anggaran b. Mengkoordinasikan dan menelaah komponen-komponen anggaran

4. Tahap pelaksanaan anggaran

Tahap ini adalah tahap dimana anggaran dilaksanakan untuk kepentingan pengawasan tiap manajer membuat laporan realisasi angaran. Setelah dianalisis kemudian laporan realisasi angaran disampaikan pada direksi.

2.1.3 Belanja

2.1.3.1 Pengertian Belanja

Belanja negara menurut Deddi Nordiwan di dalam “Akuntansi Pemerintah” (2007:187) diartikan sebagai berikut:

“Belanja negara adalah semua bendahara umum Negara/daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh kembali pembayarannya oleh pemerintah.”

Sedangkan menurut Indra Bastian (2007:151) mengemukakan pengertian belanja adalah:

“Jenis biaya yang timbulnya berdampak langsung terhadap

berkurangnya saldo kas maupun uang entitas yang berada di Bank.”

Berdasarkan uraian di atas maka dapat disimpulkan bahwa yang dimaksud dengan belanja negara adalah pengeluaran yang langsung mengurangi ekuitas yang berada di bank dalam periode tahun anggaran yang bersangkutan.

2.1.3.2 Klasifikasi Belanja Negara

“Pengeluaran atau belanja negara terdiri : a. Pengeluaran Rutin

b. Pengeluaran Pembangunan.”

Berikut penjelasan mengenai klasifikasi belanja negara tersebut: a. Pengeluaran Rutin

Pengeluaran rutin terdiri atas:

1. Belanja pegawai, yaitu pengeluaran negara untuk keperluan pembayaran gaji, tunjangan, uang makan, serta biaya lain-lain pegawai negeri.

2. Belanja barang, yaitu pengeluaran negara untuk membeli barang-barang yang dipergunakan oleh negara untuk penyelenggaraan pemerintahan. 3. Belanja rutin daerah, yaitu pengeluaran negara untuk belanja pegawai dan

nonpegawai pemerintah daerah.

4. Bunga dan cicilan utang adalah pengeluaran untuk membayar bunga dan cicilan pokok pinjaman dari dalam negeri dan luar negeri.

5. Subsidi, yaitu pengeluaran untuk subsidi BBM dan non-BBM. b. Pengeluaran Pembangunan

Menyadari begitu beragamnya jenis-jenis belanja negara maka Mardiasmo sebagaimana dalam bukunya “Akuntansi Sektor Publik” (2002: 66 – 67) mengklasifikasikan belanja sesuai dengan jenis belanja sebagaimana berikut:

1. Anggaran Operasional, dan 2. Anggaran Modal

Adapun penjelasannya adalah sebagai berikut:

1. Anggaran Operasional (operation/recurrent budget)

Anggaran operasional digunakan untuk merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan. Pengeluaran yang dapat dikategorikan dalam anggaran operasional adalah “Belanja Rutin”. Belanja rutin (recurrent expenditure) adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak akan menambah aset atau kekayaan bagi pemerintah. Disebut “rutin” karena sifat pengeluaran tersebut berulang-ulang ada setiap

tahun.

2. Anggaran Modal/Investasi (capital/investment budget)

Jenis belanja negara didalam APBN menurut KSAP adalah sebagai berikut: 1. Belanja Operasi

Belanja operasi ini meliputi: a. Belanja Pegawai

Merupakan belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat Negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal.

b. Belanja Barang

Merupakan pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

c. Belanja Bunga

Adalah pengeluaran pemerintah untuk pembayaran bunga (interest) atas kewajiban penggunaan pokok hutang (principal outstanding) yang dihitung berdasarkan posisi pinjaman jangka pendek atau jangka panjang. d. Subsidi

hajat hidup orang banyak sedemikian rupa sehingga harga jualnya dapat dijangkau masyarakat.

e. Hibah

Adalah pengeluaran pemerintah dalam bentuk uang/barang atau jasa kepada pemerintah, perusahaan daerah, masyarakat, dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus. f. Bantuan sosial

Adalah transfer yang atau barang yang diberikan kepada masyarakat guna melindungi dari terjadinya risiko sosial. Bantuan sosial dapat langsung diberikan kepada masyarakat dan atau lembaga kemasyarakatan termasuk didalamnya bantuan untuk lembaga non pemerintah bidang pendidikan dan keagamaan.

2. Belanja Modal

Merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Contoh dari belanja modal adalah:

a. Belanja tanah

2.1.3.3 Prinsip-Prinsip Belanja Negara

2.1.3.3.1 Asas-asas Umum Pengelolaan Keuangan Negara

Untuk mendukung terwujudnya good governance dalam penyelenggaraan Negara, dikenal beberapa asas-asas dalam pengelolaan keuangan Negara, meliputi:

a. Asas tahunan (berkala), yaitu membatasi masa berlaku anggaran untuk suatu tahun tertentu

b. Asas Universalitas, yaitu setiap transaksi keuangan ditampilkan secara utuh dalam dokumen anggaran

c. Asas kesatuan, yaitu semua pendapatan dan belanja Negara/Daerah disajikan dalam satu dokumen anggaran

d. Asas spesialitas, yaitu mewajibkan agar kredit anggaran yang disediakan terinci secara jelas peruntukannya.

2.1.3.3.2 Prinsip pembayaran atas beban APBN

Pelaksanaan anggaran belanja negara didasarkan atas prinsip-prinsip sebagai berikut:

1. Hemat, tidak mewah, efisien, dan sesuai dengan kebutuhan teknis yang disyaratkan.

2. Efektif, terarah dan terkendali sesuai dengan rencana, program/kegiatan, serta fungsi setiap departemen/lembaga/pemerintah daerah.

4. Belanja atas beban anggaran belanja negara dilakukan berdasarkan atas hak dan bukti-bukti yang sah untuk memperoleh pembayaran.

5. Jumlah dana yang dimuat dalam anggaran belanja negara merupakan batas tertinggi untuk tiap-tiap pengeluaran.

2.1.3.3 Larangan Pembebanan pada Belanja Negara

Atas beban anggaran belanja negara tidak diperkenankan melakukan pengeluaran untuk keperluan:

1) Perayaan atau peringatan hari besar, hari raya dan hari ulang tahun departemen/lembaga/pemerintah daerah.

2) Pemberian ucapan selamat, hadiah/tanda mata, karangan bunga, dan sebagainya untuk berbagai peristiwa.

3) Pesta unutk berbagai peristiwa dan pekan olahraga pada departemen/lembaga/pemerintah daerah.

4) Pengeluaran lain-lain untuk kegiatan/keperluan yang sejenis dengan sebelumnya.

5) Penyelenggaraan rapat, rapat dinas, seminar, pertemuan, lokakarya, peresmian kantor/proyek dan sejenisnya, dibatasi pada hal-hal yang sangat penting dan dilakukan sesederhana mungkin.

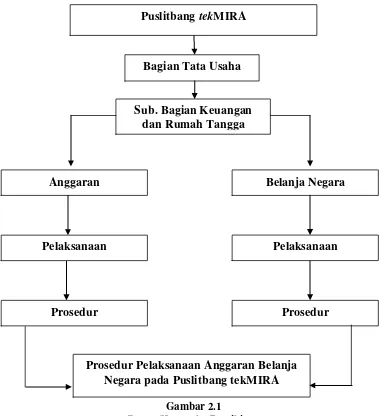

2.2Kerangka Pemikiran

tidak dibenarkan oleh undang-undang. Namun dalam pelaksanaannya tentu ada masalah yang kerap terjadi, seperti masih terdapat ketidaktepatan antara biaya yang dianggarkan dengan realitanya.

Anggaran yang dibuat oleh bagian program pada Puslitbang tekMIRA ini dilaksanakan oleh Sub. Bagian Keuangan dan Rumah Tangga

Sub. Bagian Keuangan dan Rumah Tangga mempunyai tugas untuk melaksanakan urusan administrasi anggaran,perbendaharaan dan akuntansi, serta pengadaan, pemeliharaan sarana kerja, keamanan dan kebersihan pusat.

M.Munandar dalam buku “Budgeting Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja (2001;1)”menyatakan bahwa anggaran (Budgeting) adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan, yang dinyatakan dalam unit (kesatuan) moneter yang berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Dalam kegiatan akuntansi, pengeluaran atau belanja pasti akan terjadi,oleh karena itu dibuat suatu anggaran untuk dapat mengendalikan pengeluaran agar pembelanjaan yang dilakukan dapat ditanggungjawabkan kepada publik.

Pengertian belanja negara menurut Deddi Nordiwan di dalam “Akuntansi Pemerintah” (2007:187) adalah semua bendahara umum Negara/daerah yang

mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh kembali pembayarannya oleh pemerintah.

biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Gambar 2.1

Bagan Kerangka Pemikiran Puslitbang tekMIRA

Anggaran Belanja Negara

Pelaksanaan

Prosedur Prosedur

Prosedur Pelaksanaan Anggaran Belanja Negara pada Puslitbang tekMIRA

Bagian Tata Usaha

Sub. Bagian Keuangan dan Rumah Tangga

32 3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan Tugas Akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang berhubungan dengan objek penelitian yang penulis teliti.

Adapun pengertian dari objek penelitian menurut Husein Umar (2005:303) adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu.”

Sedangkan Sugiyono (2009:38) mengemukakan definisi dari objek penelitian adalah sebagai berikut:

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dari pernyataan diatas dapat disimpulkan bahwa objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian yang mempunyai variasi tertentu yang ditetapkan peneliti untuk ditarik kesimpulan.

3.2 Metode Penelitian

Pengertian metode penelitian menurut I Made Wirartha (2006:68) adalah sebagai berikut :

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

Metode yang digunakan oleh penulis dalam penelitian ini yaitu mengunakan metode analisis deskriptif. Adapun pengertian metode analisis deskriptif menurut Jonathan Sarwono (2006:18) adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan.”

Metode deskriptif memiliki tujuan utama, yaitu menggambarkan secara sistematis fakta dan karakteristik objek dan subjek yang diteliti secara tepat, dan metode ini digunakan untuk mencari permasalahan yang diteliti.Dan dengan metode ini diharapkan dapat memberikan gambaran mengenai prosedur pelaksanaan anggaran pada Puslitbang tekMIRA.

3.2.1 Desain Penelitian

“Desain penelitian adalah prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data secara keseluruhan”.

Dalam melaksanakan suatu penelitian sangat diperlukan adanya desain penelitian.Penulis dalam proses penelitian membuat suatu desain, karena akan dapat mengarahkan proses penelitian agar berlangsung dengan tepat,benar, dan jelas.Penelitian akan berjalan benar apabila desain yang dibuat tepat.

Desain penelitian yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut:

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dimana judul penelitian ini adalah “Prosedur pelaksanaan anggaran belanja pada Puslitbang

tekMIRA.”

2. Menetapkan masalah-masalah yang akan dianalisis terhadap suatu perusahaan. Identifikasi masalah dalam penelitian ini adalah sebagai berikut:

a. Masih terdapat ketidaktepatan waktu antara anggaran dengan waktu yang digunakan.

b. Masih terdapat ketidaktepatan antara biaya yang dianggarkan dengan realitanya.

4. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dari instansi.

5. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interpretasi data dan mengajukan beberapa saran untuk masukan bagi perusahaan dimasa yang akan datang.

3.2.2 Operasional Variabel

Pengertian operasionaliasasi variabel menurut Jonathan Sarwono (2006:28) adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel

yang sedang diteliti menjadi bersifat oprasional dalam kaitannya dengan proses pengukuran variabel-variabel tersebut.”

Dalam penelitian ini, penulis menggunakan variabel bebas (independent variable). Menurut Jonathan Sarwono (2006:54) pengertian variabel bebas yaitu:

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.”

kemunculan variabel terkait. Dan dalam penelitin ini yang menjadi variabel adalah proses pelaksanaan anggaran belanja.

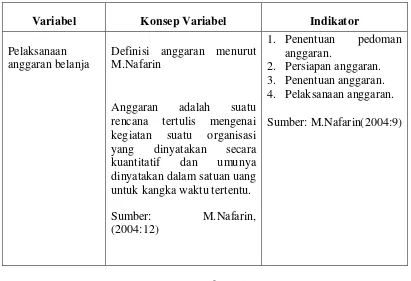

Variabel Konsep Variabel Indikator

Pelaksanaan anggaran belanja

Definisi anggaran menurut M.Nafarin

Anggaran adalah suatu rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umunya dinyatakan dalam satuan uang

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data 1. Data Primer

2. Data Sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil penelitian berasal dari literatur, artikel, dan berbagai sumber lain yang berhubungan dengan masalah penelitian.

3.2.3.2 Teknik Pengumpulan Data

Dalam melakukan penulisan Tugas Akhir ini, penulis memperoleh data dengan mengadakan serangkaian penelitian dan observasi yang ada hubungannya dengan materi Tugas Akhir. Untuk itu dalam penyusunan penelitian ini penulis memperoleh data menggunakan teknik :

1. Studi Lapangan (Field Research)

Data yang diperoleh dalam penyajian laporan tugas akhir ini adalah dengan cara meneliti secara langsung di instansi tempat penulis melakukan penelitian dilaksanakan yaitu Puslitbang tekMIRA. Adapun studi lapangan dilakukan dengan berbagai cara yaitu:

a. Observasi (Observation)

Penulisan mengamati tentang hal yang berkaitan dengan prosedur pelaksanaan anggaran ,yaitu kegiatan prosedur pelaksanaan anggaran belanja yang dilakukan Puslitban tekMIRA.

b. Wawancara (Interview)

c. Dokumentasi (Documentation)

Yaitu mengumpulkan bahan tertulis berupa data-data yang diperoleh dari pihak Puslitbang tekMIRA.

2. Studi Library (Library Research)

Merupakan suatu metode pengumpulan data secara teoritis dengan mempelajari buku-buku,catatan-catatan kuliah dan buku referensi-referensi lain yang berkaitan erat dengan pembahasan penelitian ini.

3.2.4 Metode Analisis

Untuk mencapai suatu kesimpulan atas data yang berhasil disimpulkan dan dianalisis maka proses yang dilakukan adalah menyusun kriteria yang berdasarkan pada data yang dikumpulkan baik dari gambaran umum perusahaan sebagai objek penelitian.

Adapun analisis data yang dilakukan penulis adalah sebagai berikut:

1. Melakukan tinjauan atas prosedur pelaksanaan anggaran belanja negara pada Puslitbang tekMIRA.

2. Melakukan tinjauan atas hambatan dalam prosedur pelaksanaan anggaran belanja negara pada Puslitbang tekMIRA.

3. Melakukan tinjauan atas upaya yang dilakukan untuk hambatan dalam prosedur pelaksanaan anggaran belanja negara pada Puslitbang tekMIRA.

39 4.1 Hasil Penelitian

Dalam melaksanakan penelitian yang dilakukan pada Puslitbang tekMIRA , penulis memperoleh data dan informasi mengenai gambaran umum perusahaan khususnya pada bagian prosedur pelaksanaan anggaran belanja negara.

4.1.1 Gambaran Umum Perusahaan

Puslitbang tekMIRA adalah sebuah instansi pemerintah yang melaksanakan penerapan teknologi penambangan mineral dan batubara, penelitian dan pengembangan teknologi pengolahan dan pemanfaatan batubara, kajian kebijakan pertambangan mineral batubara, teknologi pengolahan mineral, teknologi pemanfaatan batubara, rancang bangun dan rekayasa pertambangan, dan teknologi dan informasi.Adapun sejarah instansi akan diuraikan dibawah ini.

kepentigan usaha subsektir mineral dan batubara, serta tidak sedikit kontribusi yang diberikan untuk mendukung kebijakan Direktorat Jendral Pertambangan Umum (DJPU) maupun Direktorat Pertambangan dan Energi (DPE).

Pada tahun 2000 terjadi perubahan tatanan kehidupan berbangsa dan bernegara, menyusul era reformasi yang diikuti oleh demokratisasi di berbagai bidang, dan pemberlakuan Undang-undang Nomor 22 tahun 1999 tentang pemerintahan daerah. Melalui keputusan presiden Nomor 44 tahun 1999 dan keputusan presiden Nomor 165 tahun 2000, Departemen Energy dan Sumber Daya Mineral (DESDM). Atas dasar Kepres tersebut selanjutnya dikeluarkan Keputusan Menteri energi dan sumber daya mineral nomor 250 tahun 2000 dan nomor 1915 tahun 2000, yang keduanya mengatur lingkungan Departemen Energy dan Sumber Daya Mineral (DESDM). Restrukturisasi yang terus berlanjut, antara lain menghasilkan reaktualisasi visi dan misinya DESDM, pembentukan badan litbang ESDM, serta pergantian nama P3TM menjadi Pusat Penelitian dan Pengembangan Teknologi Mineral dan Baubara (Puslitbang tekMIRA) yang kini berada dibawah badan Litbang ESDM.Kilas balik sejarah diatas membawa pengaruh besar terhadap institusi ini dalam kiprahnya sebagai usat unggulan peneltian dan pengembangan (Litbang) di bidag mineral dan batubara. Perubahan lingkungan strategis yang begitu cepat, otomatis mengharuskan Puslitbang tekMIRA melakukan reaktualisai visi dan misinya.

lingkup nasional (politik,ekonomi,social dan budaya), tetapi juga regional dan international (era globalisasi).

4.1.2 Struktur Organisasi

Struktur organisasi adalah suatu gambaran yang memperlihatkan aspek-aspek yang penting dari organisasi. Sruktur organisasi dibentuk dengan tujuan untuk menciptakan koordinasi dan komunikasi dalam kerja sama yang baik antara para karyawan dalam suatu perusahaan sehingga dapat mencapai tujuan dari perusahaan.

Kegiatan suatu organisasi/perusahaan akan tercermin dalam struktur organisasinya. Setiap perusahaan memiliki struktur organisasi yang berbeda dengan perusahaan yang lainnya,karena strktur organisasi harus disesuaikan dengan kebutuhan dan juga faktor-faktor yang mempengaruhi kebutuhan tersebut.

Struktur organisasi formal disusun untuk membantu pencapaian organisasi dengan lebih efektif. Tujuan organisasi ini menentukan struktur organisasi, yaitu menentukan pekerjaan, hubungan antar tugas, batas wewenang dan tanggungjawab untuk menjalankan masing-masing tugas tersebut.

Dalam melaksanakan kegiatan perusahaannya Puslitbang tekMIRA memiliki struktur organisasi yang menggambarkan fungsi serta kedudukan masing-masing seksi dan sub bagian. Adapun struktur organisasi pada Puslitang tekMIRA adalah sebagai berikut:

a. Bagian tata usaha terdiri dari:

b. Bidang Sarana Penelitian dan Pengembangan terdiri dari: (i) Sub Bidang Pengembangan Sarana

(ii) Sub Bidang Pengoperasian Sarana c. Bidang Program terdiri dari:

(i) Sub Bidang Penyiapan Rencana (ii) Sub Bidang Analisasi Jasa Teknologi d. Bidang Afiliasi terdiri dari:

(i) Sub Bidang Afiliasi Jasa Teknologi (ii) Sub Bidang Informasi dan Publikasi e. Kelompok Jabatan Fungsional

(i) Kelompok Litbang Pengolahan dan Pemanfaatan Mineral (ii) Kelompok Litbang Pengolahan dan Pemanfaatan Batubara

4.1.3 Deskripsi Tugas

Berikut ini adalah deskripsi tugas yang dilaksanakan oleh masing-masing bagian:

1. Bagian Tata Usaha mempunyai tugas melaksanakan urusan kepegawaian, rumah tangga, dan ketatausahaan pusat.

2. Sub Bagian Tata Usaha mempunyai tugas melakukan urusan ketatausahaan, kesekretariatan, persuratan dinas dan kearsipan serta keprotokolan dan upacara badan.

3. Sub bagian Umum dan Kepegawaian mempunyai tugas melakukan urusan administrasi kepegawaian, persuratan dinas dan kearsipan, organisasi dan ketatalaksanaan pusat.

4. Sub Bagian Keuangan dan Rumah Tangga mempunyai tugas melaksanakan urusan administrasi anggaran, perbendaharaan dan akuntansi, serta pengadaan, pemeliharaan sarana kerja, keamanan dan kebersihan pusat.

5. Sub Bagian Perbendaharaan mempunyai tugas melakukan pengumpulan bagan, penelaahan, pelaksanaan, serta evaluasi atas penatausahaan anggaran penerimaan dan belanja, perhitungan pelaksanaan anggaran, dan revisi anggaran badan.

6. Bagian Umum mempunyai tugas melaksanakan ketatausahaan, kearsipan, perlengkapan dan rumah tangga, serta informasi hukum dan kehumasan. 7. Sub Bagian Kekayaan Negara mempunyai tugas melakukan pengumpulan

milik/Negara, penyelesaian kerugian Negara, dan tindak lanjut hasil pemeriksaan barang.

8. Sub Bagian Akuntansi mempunyai tugas melakukan pengumpulan bahan, penelaahan, pelaksanaan, serta evaluasi atas implementasi system akuntansi eselom I, neraca, laporan pertanggungjawaban keuangan badan.

9. Sub Bagian Perlengkapan dan Rumah Tangga mempunyai tugas melakukan urusan perlengkapan, rencana kebutuhan dan pengadaan, distribusi penggunaan dan pemeliharaan barang inventaris, serta pengelolaan jaringan listrik dan telepon, kebersihan dan keamanan badan.

10.Sub Bagian Hukum mempunyai tugas melaksanakan urusan kepegawaian, rumah tangga, dan ketatausahaan pusat.

4.1.4 Aktivitas Perusahaan

Kedudukan, tugas pokok, dan fungsi Pusat Penelitian dan Pengembangan

Teknologi Mineral dan Batubara adalah sebagai berikut:

1. Kedudukan Puslitbang tekMIRA

Puslitbang tekMIRA adalah pelaksana tugas Balitbang ESDM dalam bidang

penerapan teknologi penambangan mineral dan batubara, penelitian dan

pengembangan teknologi pengolahan dan pemanfaatan batubara, dan kajian

kebijakan pertambangan mineral dan batubara yang bertanggung jawab

2. Tugas Pokok Puslitbang tekMIRA

Puslitbang tekMIRA bertugas untuk menyelengarakan penelitian dan

pengembangan teknologi mineral dan batubara. Penjabaran tugas tersebut

antara lain melaksanakan penerapan teknologi pengembangan mineral dan

batubara, penelitian dan pengembangan teknologi pengolahan dan

pemanfaatan mineral, teknologi pengolahan dan pemanfaatan batubara, kajian

kebijakan pertambangan mineral dan batubara, teknologi pengolahan mineral,

teknologi pemanfaatan batubara, rancang bangun dan rekayasa pertambangan

dan teknologi ekonomi dan informasi.

3. Fungsi Puslitbang tekMIRA

Puslitbang tekMIRA mempunyai fungsi sebagai berikut:

a. Perumusan Pedoman dan Prosedur Kerja

b. Perumusan rencana dan program penelitian dan pengembangan teknologi

berbasis kinerja

c. Penelitian dan pengembangan teknologi tambang terbuka, tambang dalam

Geomekanika Tambang, Keselamatan kerja, dan Reklamasi Tambang, serta

melakukan pelayanan jasa teknologi pertambangan.

d. Penyelenggaraan penelitian dan pengembangan teknologi, serta pengolahan

sarana dan prasarana penelitian dan pengembangan teknologi.

e. Pengolahan sistem informasi dan layanan informasi, serta sosialisasi dan

dokumentasi hasil penelitian dan pengembangan teknologi.

g. Pengelolaan ketatausahaan, penyusunan rencana dan program, penyusunan

laporan kepegawaian, keuangan, tata laksana surat dan kearsipan,

perlengkapan serta kerumahtanggaan.

h. Pengujian kimia dan fisika mineral, penelitian dan pengembangan

pengolahan mineral industry, mineral logam teknologi bahan, serta

melakukan pelayanan teknologi pengolahan atau ekstrasi mineral

i. Evaluasi penyelenggaraan penelitian dan pengembangan teknologi bidang

mineral dan batubara

4.2 Hasil Pembahasan

4.2.1 Prosedur Pelaksanaan Anggaran Belanja Negara pada Puslitbang tekMIRA

Tujuan dari prosedur pelaksanaan anggaran yang diselenggarakan di Puslitbang tekMIRA adalah untuk memberikan pedoman kepada para pelaksana pengelola keuangan agar dalam setiap kegiatannya memeperoleh keseragaman dan tertib administrasi keuangan menuju pelayanan yang optimal. Dengan pelayanan yang optimal diharapkan tugas pokok yang dibebankan dapat dicapai dengan baik.

Gambar 4.2

Adapun rincian prosedur pelaksanaan anggaran tersebut sebagai berikut:

1. Bendahara mengumpulkan data/bahan-bahan untuk pengajuan kebutuhan pelaksanaan anggaran yang diterima dari pelaksana kegiatan atau pihak ketiga (pelaksana kegiatan atas dasar perjanjian kontrak atau surat perintah kerja lainnya) untuk dasar dokumen pembuatan SPP (UP,TUP,LS) yang memuat jumlah pembayaran yang dimintakan, Mata Angaran Kegiatan (MAK) pembebanan anggaran dan uraian keperluan pembayaran.

2. Pejabat Pembuat Komitmen (P2K) menerima bahan-bahan/data dari bendahara sebagai dasar pembuatan SPP (UP,TUP,LS), memeriksa keabsahan dan kebenaran data-data tersebut baik jumlah uang ataupun pembebanan kegiatan dan MAK, lalu membuat SPP dan menandatangani SPP tersebut. 3. Surat Perintah Pembayaran (SPP) dikirm kepada Pejabat Penguji Tagihan dan

penerbit Surat Perintah Membayar (SPM), pejabat SPM menguji tagihan/SPP yang dikirim oleh Pejabat Pembuat Komitmen (P2K), memeriksa secara rinci dokumen pendukung SPP, memeriksa ketersediaan pagu anggaran, memriksa kebenaran atas hak tagih yang menyangkut pihak yang ditunjuk untuk menerima pembayaran, nilai tagihan yang harus dibayar dan jadwal waktu pembayaran. Setelah dilakukan pengujian terhadap SPP (UP,TUP,LS), Pejabat SPM menerbitkan Surat Perintah Membayar (SPM) dalam rangkap 3.

5. Kantor Pelayanan Perbendaharaan Negara (KPPN) menerima Surat Perintah Membayar (SPM) dari bendahara, memeriksa kelengkapan, dokumen SPM tersebut setelah sesuai dengan Daftar Isian Pelaksanaan Anggaran (DIPA), selanjutnya KPPN menerbitkan SP2D dan telah dicairkan (telah dilakukan pendebetan rekening kas Negara).

6. Bendahara menerima Surat Perintah Pencairan Dana (SP2D) dari Kantor Pelayanan Perbendaharaan Negara (KPPN) dan membukukannya kedalam Buku Kas Umum Bendahara.

7. Bendahara mencairkan SP2D di Bank tempat bendahara membuka rekening dengan menggunakan cek Giro yang ditandatangani oleh bendahara dan P2K, bendahara menerima uang tunai dari bank selanjutnya melakukan pembayaran kepada pelaksana kegiatan berupa pembayaran biaya perjalanan dinas, dan biaya pembelian bahan-bahan keperluan kantor, lapangan dan keperluan lainnya yang terdapat pada DIPA setinggi-tinnginya Rp.10.000.000,-.

8. Pelaksana kegiatan menerima uang tunai dari bendahara untuk melaksanakan kegiatan yang telah direncanakan, dan pelaksana kegiatan mempertanggungjawabkan uang yang telah diterima dari bendahara yang berupa kwitansi dll, yang telah disahkan oleh P2K dan dicatat oleh petugas gudang.

dipertanggungjawabkan kepada KPPN, Departemen ESDM, Balitbang ESDM, dan Inspektorat Jendral ESDM.

Dalam sebuah pelaksanaan anggaran terdapat beberapa dokumen yang dibutuhkan sebagai berikut:

1. Surat Permintaan Pembayaran (SPP)

SPP ini adalah suatu dokumen yang dibuat/diterbitkan oleh pejabat yang bertanggungjawab atas pelaksanaan kegiatan dan disampaikan kepada Pengguna Anggaran/Kuasa Pengguna Anggaran atau pejabat lain yang ditunjuk selaku pemberi kerja untuk selanjutnya diteruskan kepada pejabat penguji dan penerbit Surat Perintah Membayar (SPM).

Persyaratan yang harus dipenuhi sebagai kelengkapan dalam pengajuan SPP untuk dapat diterbitkan SPM, adalah sebagai berikut:

a. SPP-UP (Uang Persediaan)

Surat pernyataan dari kuasa Pengguna Anggararan (PA) atau pejabat yang ditunjuk, menyatakan bahwa uang persediaan tersebut hanya digunakan untuk membiayai pengeluaran-pengeluaran yang menurut ketentuan harus dengan Pembayaran Langsung (LS).

b. SPP-TUP (Tambahan Uang Persediaan)

2) Surat pernyataan dari kuasa Pengguna Anggaran (PA) atau pejabat yang ditunjuk bahwa:

(i) Dana tambahan uang persediaan tersebut akan digunakan dalam waktu satu bulan terhitung sejak tanggal diterbitkannya Surat SP2D. (ii) Apabila terdapat sisa dana Tagihan Uang Persediaan (TUP), harus

disetorkan ke rekening Kas Negara.

(iii) Tidak untuk membiayai pengeluaran yang seharusnya dibayarkan secara langsung.

(iv) Rekening koran terakhir.

c. SPP-GUP (Penggantian Uang Persediaan) 1) Kuitansi/tanda bukti pembayaran.

2) Surat Pernyataaan Tanggung Jawab Belanja (SJTB)

3) Surat Setoran Pajak (SSP) yang telah dilegalisir oleh kuasa Pengguna Anggaran atau pejabat yang ditunjuk.

d. SPP untuk Pengadaan Tanah

Pembayaran pengadaan tanah untuk kepentingan umum dilaksanakan melalui mekanisme LS, dapat dilakukan melalui UP/TUP. Pengaturan mekanisme pembayaran adalah sebagai berikut:

1) SPP-LS (Pembayaran Langsung)

(i) Persetujuan Panitia Pengadaan Tanah untuk tanah yang luasnya lebih dari satu hektar di kabupaten/kota.

(iv) SPPT PBB tahun transaksi. (v) Surat persetujuan negara.

(vi) Pernyataan dari penjual bahwa tanah tersebut tidak dalam sengketa dan tidak sedang dalam agunan.

(vii) Pelepasan/penyerahan hak atas tanah/akta jual beli di hadapan Pejabat Pembuat Akte Tanah (PPAT).

(viii) Surat Setoran Pajak (SSP) PPH final atas pelepasan hak. (ix) Surat pelepasan hak adat (bila diperlukan).

2) Uang Persediaan (UP)/ Tambahan Uang Persediaan (TUP)

(i) Pengadaan tanah yang luasnya kurang dari satu hektar dilengkapi persyaratan daftar nominatif pemilik tanah yang ditandatangani oleh kuasa PA (Pengguna Anggaran).

(i) Pembayaran gaji induk/susulan gaji/kekeurangan gaji/gaji terusan/uang duka wafat dilengkapi dengan daftar gaji induk/susulan gaji/kekurangan gaji/gaji terusan/uang duka wafat, Surat Keputusan Calon Pegawai Negeri Sipil (SK CPNS), SK naik pangkat, SK jabatan, Kenaikan Gaji Berkala (KGB), Surat Pernyataan pelantikan, Surat Pernyataan Masih Menduduki Jabatan, Surat Pernyataan Melaksanakan Tugas, Daftra Keluarga (KP4), copy Surat Nikah, copy Akte Kelahiran, Surat Keterangan Penghentian Pembayaran, Daftar potongan Sewa Rumah Dinas, Surat Keterangan Masih Sekolah/Kuliah, Surat Pindah, Sewa Rumah Dinas, Surat Keterangan Masih Sekolah/Kuliah, Surat Pindah, Surat Kematian, SSP PPh pasal 21. Kelengkapan tersebut harus sesuai peruntukannya.

(ii) Pembayaran lembur dilengkapi dengan Daftar Pembayaran Perhitungan Lembur yang sudah ditandatangani oleh Kuasa PA/Pejabat yang ditunjuk dan Bendahara Pengeluaran Satker yang bersangkutan, surat perintah kerja lembur, daftar hadir kerja,daftar kerja lembur dan SSP PPh pasal 21. (iii) Pembayaran Honor/vakasi dilengkapi dengan SK tentang pemberian honor

vakasi, daftar pembayaran perhitungan honor/vakasi yang ditandatangi oleh kuasa PA/Pejabat yang ditunjuk dan Bendahara Pengeluaran yang bersangkutan dan SSP PPh pasal 21.

f. SSP-LS non Belanja Pegawai :

1) Pembayaran Pengadaan barang dan jasa :

(ii) Surat pernyataan kuasa Pengguna Anggaran (PA) mengenai penetapan rekanan;

(iii) Berita acara penyelesaian pekerjaan (dibuat 5 rangkap) (iv) Berita acara serah terima pekerjaan (dibuat 5 rangkap) (v) Berita acara pembayaran (dibuat 5 rangkap)

(vi) Kuitansi yang disetujui oleh kuasa PA atau pejabat yang ditunjuk; (vii) Faktur pajak beserta SSP yang telah ditandatangani Wajib Pajak; (viii) Jaminan Bank atau yang dipersamakan yang dikeluarkan Bank atau

Lembaga Keuangan non bank.

(ix) Dokumen lain yang dipersyaratkan untuk kontrak-kontrak yang dananya sebagian atau seluruhnya bersumber dari pinjaman/hibah luar negeri;

(x) Ringkasan kontrak untuk rupiah murni dan untuk Pinjaman Hibah Luar Negeri (PHLN).

Berita acara yang dibuat 5 rangkap disampaikan kepada:

a) Asli dan satu tembusan untuk penerbit SPM;

b) Masing-masing satu tembusan untuk para pihak yang membuat kontrak;

c) Satu tembusan untuk pejabat pelaksana pemeriksaan pekerjaan. 2) Pembayaran Biaya Langganan Daya dan Jasa (Listrik, Telepon dan Air) :

(i) Bukti tagihan daya dan jasa;

3) Pembayaran Belanja Perjalanan Dinas harus dilengkapi dengan daftar nominatif pejabat yang akan melakukakn perjalanan dinas, yang berisi antara lain informasi mengenai data pejabat (Nama,pangkat/golongan), tujuan, tanggal kberangkatan, lama perjalanan dinas, an biaya yang diperlukan untuk masing-masing pejabat.

g. SPP untuk PNBP

(i) UP/TUP untuk PNBP diajukan terpisah dari UP/TUP lainnya.

(ii)UP dapat diberikan kepada Satker pengguna sebesar 20% dari pagu dana PNBP pada DIPA (Daftar Isian Pelaksanaan Anggaran) maksimal sebesar Rp.500.000.000 dengan melampirkan Daftar Realisasi Pendapatan dan Pengguna Dana DIPA tahun anggaran sebelumnya.

(iii)Dana yang berasal dari PNBP (Penerimaan Negara Bukan Pajak) dapat dicairkan maksimum sesuai formula : MP= (PPP x JS) = JPS

MP= Maksimum pencairan dana

PPP= Proporsi Pagu Pengeluaran terhadap pendapatan JS= Jumlah setoran

JPS=Jumlah pencairan dana sebelumnya sampai SPM terakhir yang diterbitkan.

(iv) Dalam pengajuan SPM-TUP/GUP/LS PNBP ke KPPN, Satker pengguna harus melampirkan Daftar perhitungan Jumlah MP;

(vi) Untuk satker pengguna yang menyetorkan pada masing-masing unit (tidak terpusat), pencairan dana harus melampirkan bukti setoran (SSBP) yang telah di konfirmasi oleh KPPN;

(vii)Besaran Proporsi Pagu Pengeluaran (PPP) untuk masing-masing satker pengguna diatur berdasarkan surat keputusan Menteri Keuangan yang berlaku;

2. Surat Perintah Membayar (SPM)

SPM adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atau Pejabat lain yang ditunjuk untuk mencairkan dana yang bersumber dari DIPA atau dokumen lain yang dipersamakan.

Setelah menerima SPP, pejabat penerima SPM menerbitkan SPM dengan mekanisme sebagai berikut :

1) Penerimaan dan pengujian SPP

Petugas penerima SPP memeriksa kelegkapan berkas SPP, mengisi check list kelengkapan berkas SPP, mencatatnya dalam buku pengawasan penerima SPP dan membayar/menandatangani tanda terima SPP berkenaan. Selanjutnya petugas penerima SPP menyampaikan SPP dimaksud kepada pejabat penerbit SPM.

2) Pengujian SPP oleh pejabat penerbit SPM

Pejabat penerbit SPM melakukan pengujian atas SPP sebagai berikut: