9 BAB II

TINJAUAN PUSTAKA

2.1 Laporan keuangan

Menurut Hanafi (2012;27) Laporan Keuangan sangatlah penting karena memberikan input (informasi) yang bisa dipakai untuk pengambilan keputusan. Banyak pihak yang berkepentingan terhadap laporan keuangan, mulai dari investor atau calon investor, pihak pemberi dana atau calon pemberi dana, sampai pada manajemen perusahaan itu sendiri. Laporan keuangan diharapkan memberi informasi mengenai, profitabilitas, likuiditas, risiko, dan timing dari aliran kas yang dihasilkan perusahaan. Dan informasi-informasi tersebut akan mempengaruhi harapan pihak-pihak yang berkepentingan.

2.1.1 Pengertian Laporan Keuangan

Untuk memperoleh gambaran tentang laporan keuangan, berikut ini beberapa pendapat mengenai laporan Keuangan:

Menurut Munawir (2002;2) pengertian Laporan Keuangan yaitu

“hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”

Di sisi lain menurut Fahmi (2011;2) menyatakan Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan satu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut

Dari kedua pengertian di atas dapat dipahami bahwa manajemen menyajikan laporan keuangan dan pihak luar perusahaan memanfaatkan informasi tersebut untuk membantu membuat keputusan.

2.1.2 Tujuan Laporan Keuangan

Menurut Prastowo dan Rifka (2002;5) tujuan laporan keuangan yaitu “untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.”

Informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan sangat diperlukan untuk dapat melakukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian dari hasil tersebut. Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkungan.

Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan, sehingga dapat memprediksi kapasitas perusahaan dalam menghasilkan kas (setara kas), serta untuk merumuskan efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

Infromasi perubahan posisi keuangan perusahaan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi perusahaan selama periode pelaporan. Selain berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas (dan setara kas), informasi ini juga berguna untuk menilai kebutuhan perusahaan dalam memanfaatkan arus kas tersebut

Laporan keuangan yang disusun untuk memenuhi tujuan-tujuan tersebut memenuhi kebutuhan bersama sebagian besar pemakai. Meskipun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam proses pengambilan keputusan ekonomi mereka. Selain untuk tujuan-tujuan tersebut, laporan keuangan juga menunjukan apa yang telah dilakukan oleh manajemen (stewardship) atau menggambarkan pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Ada pun tujuan Laporan Keuangan Menurut Samryn (2011;32) yaitu : 1. Membuat keputusan investasi dan kredit. Informasi yang disajikan dalam

laporan keuangan dapat digunakan sebagai dasar pertimbangan untuk membuat keputusan investasi atau keputusan kredit tanpa harus membuat lebih dari satu laporan keuangan untuk satu periode akuntansi

2. Menilai prospek kas. Informasi yang disajikan dalam laporan keuangan dapat digunakan untuk menilai potensi arus kas di masa yang akan datang 3. Melaporkan Sumber daya perusahaan, klaim atas sumber daya tersebut,

dan perubahan perubahan di dalamnya. Informasi yang disajikan dalam laporan keuangan dapat menjelaskan kekayaan perusahaan, kepemilikab dan/atau pihak-pihak yang masih berhak atas sumber daya tersebut. Informasi yang disajikan juga dapat menjelaskan perubahan-perubahan yang terjadi atas sumber daya tersebut selama satu periode akuntansi yang dilaporkan.

4. Melaporkan sumber daya ekonomi, kewajiban, dan ekuitas para pemilik 5. Melaporkan kinerja dan laba perusahaan. Laporan keuangan digunakan

untuk mengukur prestasi manajemen dengan selisih antara pendapatan dan beban dalam periode akuntansi yang sama.

6. Menilai likuiditas, solvabilitas, dan arus dana. Laporan keuangan dapat digunakan untuk menilai kemampuan perusahaan melunasi utang jangka pende, jangka panjang, dan arus dana

7. Menilai pengelolaan dan kinerja manajemen 8. Menjelaskan dan menafsirkan informasi keuangan

2.1.3 Asumsi dasar

Menurut Standar Akuntasi Keuangan yang dikutip dari buku prastowo dan rifka(2002;6), penyusunan dan penyajian laporan keuangan mendasarkan diri pada dua asumsi dasar, yaitu dasar akrual dan kelangsungan usaha.

a. Dasar Akrual

Dengan dasar akrual ini, pengaruh transaksi dan pristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau

dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Dengan dasar ini, laporan keuangan tidak hanya memberikan informasi masa lalu yang melibatkan penerimaan dan pembayaran kas, melainkan juga memberi informasi tentang kewajiban pembayaran kas dan sumber daya yang mewujudkan kas yang akan diterima di masa depan

b. Kelangsungan Usaha

Laporan Keuangan Biasanya disusun atas dasar asumsi kelangsungan usaha perusahaan, yang berarti perusahaan akan tetap melanjutkan usahanya di masa depan, ini berarti bahwa perusahaan diasumsikan tidak bermaksud atau berkeinginan untuk melikuidasi atau mengurangi secara material skala usahanya.

2.1.4 Pemakai Dan Kebutuhan Informasi Laporan Keuangan

Pemakai laporan keuangan meliputi para investor dan calon investor, kreditor (pemberi pinjaman), pemasok, kreditor dan usaha lainnya, pelanggan, pemerintah, pemerintah dan lembaga lainnya, karyawan dan shareholders

Menurut prastowo dan Rifka (2002;3) para pemakai laporan keuangan ini menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, yang meliputi:

a. Investor

Para investor (dan penasehatnya) berkepentingan terhadap risiko yang melekat dan hasil pengembangan dari investasi yang dilakukannya. Investor ini membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Selain itu, mereka juga tertarik pada informasi yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar dividen. b. Kreditur

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo

c. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dibanding kreditor. d. Shareholder’s (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai kemajuan perusahaan, pembagian keuntungan yang akan diperoleh, dan penambahan modal untuk business plan selanjutnya

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terliibat dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaanya berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan. Selain itu mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya

g. Karyawan

Karyawan dan kelompok-kelompok yang mewakili tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik pada informasi yang memungkinkan mereka melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja

h. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, seperti pemberian konstribusi pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada para penanaman modal domestik. Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya

Informasi yang disajikan dalam laporan keuangan bersifat umum, sehingga tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai. Berhubung para investor merupakan penanam modal beresiko, maka ketentuan laporan keuangan yang memenuhi kebutuhan mereka. Juga akan memenuhi sebagian besar kebutuhan pemakai lain

2.1.5 Komponen Laporan Keuangan

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. menurut PSAK No. 1 (Revisi 2009) yang efektif mulai berlaku untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011, laporan keuangan yang lengkap harus meliputi

komponen-komponen berikut ini :

(a) laporan posisi keuangan (neraca) pada akhir periode (b) laporan laba rugi komprehensif selama periode (c) laporan perubahan ekuitas selama periode (d) laporan arus kas selama periode

(e) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain; dan

(f) laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.6 Analisis Laporan Keuangan

Menurut prastowo dan Rifka (2002;52) definisi dari analisis laporan keuangan yaitu :

“merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dengan tujuan untuk

memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri”

Adapun definisi analisis laporan keuangan menurut Leopard A.Beinstein yang dikutip dalam buku prastowo dan rifka (2002;52) yaitu:

“financial statement analysis is the judgement process that aims to evaluate the

current and past financial position and results of operation of an enterprise, with primary objective of determining the best possible estimates and prediction about fututre conditions and performance”

Dari kedua definisi tersebut jelas bahwa analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang

Untuk dapat menganalisis laporan keuangan suatu perusahaan, para analis, selain harus memahami betul kerangka dasar penyusunan dan penyajian laporan keuangan, juga harus mampu mengaplikasikan berbagai tekhnik/alat analisis laporan keuangan. Selain itu, analisis laporan keuangan juga tidak dapat terlepas dari penggunaan pertimbangan-pertimbangan.

2.2 Rasio Keuangan

Suatu rasio mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya. Rasio antara angka 20 dan 10 dapat di tuliskan menjadi 2:1 atau 2. Meskipun rasio hanya merupakan hubungan matematik, akan tetapi penjabarannya dapat menjadi lebih komplek.

Suatu rasio akan menjadi bermanfaat, bila rasio tersebut memang memperlihatkan suatu hubungan yang mempunyai makna. Misalnya, rasio yang menggambarkan hubungan antara penjualan dan biaya pemasaran bermanfaat, karena hubungan ini memang mempunyai makna.

Dalam hubungannya dengan keputusan yang diambil oleh suatu perusahaan, analisis rasio ini bertujuan untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya.

2.2.1 Definisi Rasio keuangan

Menurut prastowo dan Rifka (2002;76) menyatakan bahwa Rasio merupakan suatu alat analisis yang dapat memberikan jalan keluar dan menggambarkan simptom (gejala-gejala yang tampak) terhadap suatu keadaan

Jika diterjemahkan secara tepat, rasio juga dapat menunjukan area-area yang memerlukan penelitian dan penanganan yang lebih mendalam. Rasio juga dapat menyingkap hubungan dan sekaligus menjadi dasar pembandingan yang menunjukan kondisi atau kecenderungan yang tidak dapat di deteksi bila kita hanya melihat komponen-komponen rasio itu sendiri

Menurut irawati (2006;22) rasio keuangan merupakan :

“Suatu tekhnik analisis dalam bidang manajemen keuangan yang di manfaatkan sebagai alat ukur kondisi-kondisi keuangan suatu perusahaan dalam periode tertentu, ataupun hasil-hasil usaha dari suatu perusahaan pada satu periode tertentu dengan jalan membandingkan 2 buah variabel yang diambil dari laporan keuangan perusahaan, baik daftar neraca maupun rugi-laba”.

Berdasarkan definisi tersebut dapat disimpulkan bahwa analisis rasio keuangan merupakan suatu tekhnik dalam manajemen keuangan yaitu dengan membandingkan dua buah variabel yang dapat diambil dari neraca ataupun laba rugi.

2.2.2 Jenis-Jenis Rasio Keuangan

menurut Irawati (2006;25) pengelompokan rasio keuangan menurut tujuan pengukuran terbagi menjadi 5 jenis yaitu :

a. Rasio likuiditas

Rasio likuiditas merupakan rasio yang digunakan sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya pada saat jatuh tempo atau dalam memenuhi kewajiban jangka pendeknya. b. Rasio leverage

Rasio Leverage merupakan rasio yang digunakan sebagai alat ukur sampai seberapa besar aktiva perusahaan dibiayai dengan hutang atau seberapa jauh perusahaan menggunakan hutangnya untuk jangka panjang

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya.

d. Rasio Profitibilitas

Rasio Profitabilitaas merupakan rasio yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mendapatkan keuntungan

e. Rasio Penilaian

Rasio penilaian merupakan rasio yang digunakan untuk mengukur sampai seberapa besar kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya

2.2.3 Rasio Likuiditas

Menurut Susan Irawati (2006:25)Rasio Likuiditas (Liquidity ratio) merupakan rasio yang digunakan sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya (financial yang harus dipenuhi).

Di sisi lain menurut Buchari Alma (2002;243) Likuiditas merupakan kemampuan perusahaan untuk mengeluarkan atau menyediakan alat-alat lancar tepat pada waktunya guna kelangsungan proses produksinya.

Dari dua definisi di atas maka dapat di simpulkan bahwa likuiditas merupakan kemampuan perusahaan untuk membayar semua kewajiban jangka pendeknya pada saat jatuh tempo. Jika perusahaan mampu melakukan pembayaran artinya keadaan perusahaan dalam keadaan likuid, tetapi jika perusahaan tidak mampu membayar, maka perusahaan dikatakan dalam keadaan illikuid

Menurut Irawati (2006;27) likuiditas dibagi dengan 2 macam yaitu: - Likuiditas badan usaha

Merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada pihak luar perusahaan, jika pihak luar perusahaan menagih pada perusahaan tersebut.

- Likuiditas Perusahaan

Merupakan Kemampuan perusahaan untuk menyelenggarakan proses produksi perusahaan

Menurut Irawati (2006;27) rasio likuiditas dapat diukur dengan tiga alat ukur yaitu:

1. Current Ratio

Current Ratio merupakan rasio yang membandingkan antara aktiva

lancar yang dimiliki perusahaan dengan hutang jangka pendek. Tujuannya untuk menilai kemampuan suatu perusahaan dalam melunasi kewajiban lancar (utang lancar) yang telah jatuh tempo. Unsur-unsur current ratio terdiri dari aktiva lancar dan hutang lancar. Aktiva lancar menggambarkan alat bayar dan diasumsikan aktiva lancar benar benar bisa digunakan untuk membayar. Sedangkan utang lancar menggambarkan yang harus dibayar dan diasumsikan semua utang lancar benar-benar harus di bayar.

Aktiva lancar ini meliputi kas, bank, piutang dagang, dan persediaan lalu hutang lancar meliputi utang dagang, utang wesel, utang jangka pendek, utang jangka panjang yang akan jatuh tempo. Rumus dari

current ratio adalah:

Current ratio=

Menurut prastowo dan Rifka (2002;80) current ratio ini sangat berguna untuk mengukur likuiditas perusahaan, akan tetapi dapat menjebak. Hal ini dikarenakan current ratio yang tinggi dapat disebabkan adanya piutang yang tak tertagih atau persediaan yang tidak terjual, yang tentu saja tidak dapat dipakai untuk membayar hutang. Untuk menguji apakah alat bayar tersebut benar benar likuid (benar-benar dapat digunakan untuk membayar hutangnya), maka alat bayar yang kurang likuid harus di keluarkan dari total aktiva lancar ini misalnya persediaan dan pos-pos yang analog dengan persediaan

2. Quick ratio atau Acid Test Ratio

Quick Ratio merupakan kemampuan suatu perusahaan untuk

membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih liquid (quick asset), atau rasio ini menunjukan besarnya alat likuiditas yang paling cepat dan bisa digunakan untuk melunasi hutang lancar.

Menurut prastowo dan rifka (2006;81). Persediaan di anggap sebagai aktiva lancar yang kurang likuid. Karena persediaan tidak bisa sepenuhnya diandalkan, karena persediaan bukanlah sumber kas yang bisa diperoleh, dan bahkan mungkin tidak mudah dijual pada kondisi ekonomi yang lesu. Maka dari itu persediaan harus dikurangkan dari aktiva lancar karena persediaan dianggap aktiva lancar yang kurang likuid. Rasio standar untuk acid test ratio adalah 100% atau 1:1. Unsur unsur quick

ratio atau acid test ratio adalah aktiva lancar yang terdiri dari kas, piutang,

perlengkapan, tidak termasuk persediaan. Rumus dari quick ratio atau acid

test ratio adalah:

Quick Ratio =

3. Cash Ratio

Cash ratio adalah rasio yang mengukur kemampuan perusahaan

untuk membayar utangnya yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

Menurut Sutrisno (2012;216) cash ratio merupakan rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga. Dengan demikian Formulasi untuk menghitung cash ratio yaitu :

2.2.4 Profitabilitas

Menurut sartono (2010;122) profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen.

Rasio ini sangat penting untuk mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan suatu laba, baik yang berasal dari kegiatan maupun kegiatan non operasional

Menurut Sutrisno (2012;222) Rasio profitabilitas ini dapat di hitung dengan beberapa indikator yakni :

1. Profit Margin

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan suatu keuntungan di bandingkan dengan penjualan yang dicapai. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rumus yang digunakan adalah sebagai berikut:

Gross Profit Margin=

2. Return on Asset

Return On Asset juga sering di sebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Menurut Prastowo dan Rifka (2002;86) Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya.

Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT.

3. Return on Equity

Return on Equity ini sering disebut dengan rate of return on net

Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai Rentabilitas modal sendiri.

Menurut prastowo dan Rifka (2002;87) Laba yang dipakai disini adalah laba bersih setelah pajak atau EAT dikurangi dividen untuk para pemegang saham istimewa (bila ada). Hal ini dimaksudkan untuk menggambarkan besarnya laba yang benar-benar tersedia dan tersisa bagi pemegang saham biasa. Dengan demikian rumus yang digunakan adalah

ROE= x100%

4. Return on Investment

Return on investment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT.

Return On Investment=

5. Earning per share

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning Per Share atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio tinggi, kesejahteraan pemegang saham meningkat. Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah keuntungan dikurangi pajak, dividen, dan dikurangi hak-hak lain untuk pemegang saham prioritas. Rumus untuk mencari laba per lembar saham biasa adalah sebagai berikut:

EPS=

2.3 Dividen

2.3.1 Pengertian Dividen

Menurut Rudianto (2012;308)

“Dividen merupakan bagian dari laba usaha yang diperoleh perusahaan dan diberikan oleh suatu perusahaan kepada para pemegang sahamnya sebagai imbalan atas ketersediaan mereka menanamkan hartanya kedalam suatu perusahaan tersebut”.

Menurut sutrisno (2012;5) dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada para pemegang sahamnya. Oleh karena itu dividen ini merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham.

2.3.2 Jenis-jenis dividen

Bagian dari laba usaha perusahaan yang dibagikan kepada pemegang saham dapat diwujudkan dalam berbagai bentuknya, tergantung pada keadaan perusahaan ketika pembagian dividen tersebut. Menurut Rudianto (2012;309) jenis jenis dividen yang dibagikan oleh perusahaan kepada pemegang sahamnya terdiri dari beberapa macam yaitu:

1. Dividen Tunai

Dividen tunai yaitu bagian laba usaha yang dibagikan kepada pemegang saham dalam bentuk uang tunai. Sebelum dividen dibagikan, perusahaan harus mempertimbangkan ketersediaan dana untuk membayar dividen. Jika perusahaan memilih untuk membagi dividen tunai, itu berarti pada saat dividen akan dibagikan kepada pemegang saham perusahaan memiliki uang tunai dalam jumlah yang cukup

2. Dividen Harta

Bagian laba usaha perusahaan yang dibagikan dalam bentuk harta selain kas. Walaupun dapat berbentuk harta lain, tetapi biasanya harta tersebut dalam bentuk surat berharga yang dimiliki oleh perusahaan. Jika surat

berharga yang dimiliki suatu perusahaan akan dibagikan sebagai dividen kepada pemegang sahamnya, maka nilai wajar atau harga pasar surat berharga tersebut yang dijadikan dasar pencatatan

3. Dividen Skrip atau dividen hutang

Yaitu bagian dari laba usaha perusahaan yang dibagikan kepada pemegang saham dalam bentuk janji tertulis untuk membayar sejumlah uang di masa mendatang. Dividen skrip atau dividen hutang ini terjadi karena perusahaan ingin membagi dividen dalam bentuk uang tunai, tetapi tidak tersedia uang kas yang cukup, walaupun laba ditahan menunjukan saldo yang cukup. Karena itu, pihak manajemen perusahaan menjanjikan untuk membayar sejumlah uang di masa mendatang kepada para pemegang saham. Dividen skrip dapat disertai dengan bunga, dan dapat pula tanpa bunga.

4. Dividen saham

Yaitu bagian dari laba usaha yang ingin dibagikan kepada pemegang saham dalam bentuk saham baru perusahaan itu sendiri. Dividen saham ini dibagikan karena perusahaan ingin mengkapitalisasi sebagian laba usaha yang diperolehnya secara permanen. Jika dividen saham dibagikan, tidak ada aset yang akan dibagikan dan setiap pemegang sahammemiliki bagian (proporsi) kepemilikan yang sama pada perusahaan. Pembagian dividen saham akan mengakibatkan jumlah lembar saham yang beredar bertambah banyak. Tetapi total aset dan kewajiban perusahaan tidak akan mengalami perubahan, baik sebelum maupun sesudah pembagian dividen. Berkaitan dengan pembagian dividen saham ini, nilai wajar atau nilai pasar saham tersebut yang digunakan sebagai dasar pencatatan.

5. Dividen likuidasi

Yaitu dividen yang ingin dibayarkan oleh perusahaan kepada pemegang saham dalam berbagai bentuknya, tetapi tidak didasarkan pada besarnya laba usaha atau saldo laba ditahan perusahaan. Dividen likuidasi merupakan pengembalian modal atas investasi pemilik oleh perusahaan. Jenis dplesi seperti ini banyak terjadi di perusahaan yang memiliki aset

tetap yang nilai bukunya berkurang akibat berkurangnya kandungan aset tetap tersebut, yang dikenal dengan sebutan deplesi. Deplesi diakui pada suatu periode akuntansi tertentu dapat dijadikan dasar untuk menentukan besarnya divien likuidasi selama periode tersebut. Biasanya, perusahaan-perusahaan pertambangan atau pengolahan hutan memberikan dividen likuidasi secara rutin. Di sini yang penting adalah pihak pemegang saham harus mengetahui seerapa besar bagian dividen yang diterimanya yang merupakan dividen laba dan berapa yang merupakan dividen likuidasi.

2..3.3 Kebijakan Dividen

Menurut martono dan Harjito (2007;253)

“kebijakan dividen (dividen policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang”

Adapun pengertian Kebijakan dividen menurut sutrisno (2012;266) memutuskan apakah laba yang diperoleh oleh suatu perusahaan selama satu periode akan dibagi semua atau dibagi sebaagian untuk dividend an sebaagian lagi tidak dibagi dalam bentuk ditahan

Dari kedua pengertian diatas maka dapat disimpulkan apabila perusahaan memutuskan untuk membaagi laba yang diperoleh sebagai dividen berarti akan mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk mengembangkan perusahaan. Sedangkan apabila perusahaan tidak membagikan labanya sebagai dividen akan bias memperbesar sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan.

Kebijakan dividen berkaitan dengan penentuan besarnya dividen payout

ratio (DPR), yaitu besarnya persentase laba bersih setelah pajak yang dibagikan

sebagai dividen kepada pemegang saham. Semakin besar dividen dibayarkan kepada pemegang saham, semakin kecil laba yang ditahan, dan sebaliknya., Martono dan Harjito (2007;253) dividen payout ratio merupakan persentase laba

perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Rumus yang digunakan dalam penelitian ini sebagai berikut :

Dividend payout ratio =

2.3.4 Faktor yang mempengaruhi Kebijakan dividen

Menurut sutrisno (2012;267) factor-faktor yang mempengaruhi besar kecilnya dividen yang akan dibayarkan oleh perusahaan kepada pemegang saham antara lain adalah:

1. Posisi solvabilitas perusahaan

Apabila perusahaan dalam kondisi insolvensi atau solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang diperoleh lebih banyaak digunakan untuk memperbaiki struktur modalnya.

2. Posisi likuiditas perusahaan

Cash dividen merupakan arus kas keluar bagi perusahaan, oleh karena itu bila perusahaan membayar dividen berarti harus bias menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang tingkat likuiditasnya kurang baik, biasanya dividen payout rationya keci, sebab sebagian besar laba digunakan untuk menambah likuiditasnya. Namun perusahaan yang sudah mapan dengan likuiditas yang baik cenderung memberikan dividen yang besar

3. Kebutuhan untuk melunasi hutang

Salah satu sumber dana perusahaan adalah dari kreditor berupaa hutang baik jangka pendek maupun berjangka panjang. Hutang-hutang ini harus segera dibayar pada saaat jatuh tempo, dan untuk membayar hutang-hutang tersebut harus disediakan dana. Semakin banyaak hutang-hutang yang harus dibayar semakin besar dana pula yang harus disediakan sehingga akaan mengurangi jumlah dividen yang dibayarkan kepada pemegang saham. Disamping itu dengan jatuh temponya hutang, berarti dana tersebut harus dig anti. Alternative mengganti dana hutang bias dengan sumber

dana intern dengan cara memperbesar laaba ditahan. Hal ini tentunyaa akan memperkecil dividen payout ratio.

4. Rencana perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan haal ini bias dilihat dari perluasan yang dilakukan oleh perusahaan. Semakin pesat pertumbuhaan perusahaan, juga semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk membiayai perluasan tersebut. Kebutuhan dana dalam rangka ekspansi tersebut bias dipenuhi baik dari hutang , menambah modal sendiri yang berasal dari pemilik, dan salah satunya juga bias diperoleh dari internal resources berupa memperbesar laba yang ditahan. Dengan demikian semakin pesat perluasan yang dilakukan perusahaan semakin kecil dividend payout rationya

5. Kesempatan investasi

Kesempatan investasi juga merupakan factor yang mempengaruhi besarnya dividen yang akan dibagi. Semakin terbuka kesempatan investasi semakin kecil dividen yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya lebih banyak akan digunakan untuk membayar dividen.

6. Stabilitas pendapatan

Bagi perusahaan yang pendapatannya stabil, dividen yang akan dibayarkan kepada pemegang saham lebih besar disbanding dengan perusahaan yang pendapatannya tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga-jaga

7. Pengawasan terhadap perusahaan

Kadang-kadang pemilik tidak mau kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari sumber dana dari modal sendiri, ekmungkinan akan masuk investor baru dan ini tentunya akaan

mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang resikonya cukup besar. Oleh karena itu perusahaan cenderung tidak membagi dividennya agar pengendalian tetap berada ditangannya

2.3.5 Pendapat Kebijakan dividen

Menurut Martono dan Harjito (2010;253) terdapat dua Pendapat mengenai relevansi kebijakan dividen, yaitu Pendapat yang menyatakan bahwa dividen tidak relevan, dan pendapat yang menyatakan bahwa dividen adalah relevan dalam kaitannya dengan kemakmuran pemegang saham.

1. Pendapat tentang ketidakrelevanan dividen (Irrelevant Theory)

Pendapat ini di kemukakan oleh Modigliani dan Miller (MM). Modigliaani dan Miller (MM) memberikan argumentasi bahwa pembagian laba dalam bentuk dividen tidak relevan. Mm menyatakan bahwa, dividen payout ratio (DPR) hanya merupakan bagian kecil dari keputusan pendanaan perusahaan. DPR tidak mempengaruhi kekayaan pemegang saham. MM berargumentasi bahwa nilai perusahaan ditentukan tersendiri oleh kemampuan aktiva perusahaan untuk menghasilkan laba atau kebijakan investasi . jadi dalam rangka membagi laba perusahaan menjadi dividen dan laba yang ditahan tidak mempengaruhi nilai perusahaan. Dalam hal ini MM berasumsi bahwa adanya pasar modal sempurna dimana tidak ada biaya transaksi, biaya pengembangan (floatation cost) dan tidak ada pajak.

2. Pendapat tentang relevansi dividen (Relevant Theory)

Pendapat ini mencoba membantah pendapat ketidakrelevanaan pembayaran dividen. Sejumlah argumentasi diajukan untuk mendukung posisi yang kontrakdiksi yaitu bahwa dividen adalah relevan untuk kondisi yang tidak pasti. Dengan kata lain, para investor dapat dipengaruhi oleh kebijakan dividen. Pendapat ini terutama ditujukan untuk keadaan yang penuh ketidak pastian. Argument argument tersebut antara lain:

Preferensi atas dividen

Para investor tertentu mungkin mempunyai pilihan dividen daripada keuntungan sebagai akibat perubahan harga saham (capital gain). Pembayaran dividen merupakan alternative pemecahan dalam kondisi ketidakpastian para investor tentang kemampuan perusahaan menghasilkan keuntungan (profitabilitas) perusahaan.

Pajak atas investor

Pajak memiliki banyak pengaruh yang berbeda beda. Karena pajak capital

gain lebih kecil daripada pajak penghasilan dividen, maka perusahaan

mungkin lebih menguntungkan untuk menahan laba tersebut. Sebaliknya apabila pajak penghasilan dividen lebih kecil daripada pajak capital gain, maka lebih menguntungkan bila perusahaan membayar dividen. Sedangkan mengenai perpajakaan ini tergantung pada peraturan pajak di masing-masing Negara

Biaya pengambangan

Biaya pengambangan (floatation cost) adalah biaya yang berhubungan dengan penerbitan surat berharga, seperti biaya pertanggungan emisi, biayaa konsultasi hokum, pendaftaran saham dan percetakan. Ketidakrelevanan pembayaran dividen didasarkan pada pemikiraan bahwa pada saat terdapat peluang investasi yang menguntungkan namun dividen tetap dibayarkan, maka dana yang dikeluarkan oleh perusahaan harus diganti dengan dana yang diperoleh dari pendanaan eksternal. Padahal dana eksternal tersebut menimbulkan biayaa pengambangan, sehingga adanya biaayaa pengambangan menyebabkan keputusan menahn laba lebih baik daripada membayar dividen.

Biaya transaksi dan pembagian sekuritas

Biaya transaksi yang terjadi di dalam penjualaan sekuritas (surat berharga) cenderung untuk menghambat proses arbitrase. Para pemegang saham yang berkeinginan mendapat labaa sekarang, harus membayar biaya transaksi bilaa menjual sahamnya untuk memenuhi distribusi kas yang mereka inginkan karena pembaayaran dividennya kurang. Paasar yang

sempurna juga mengasumsikaan bahwa sekuritas dapat dibagi (divisible) secara tak terbatas. Namun kenyataannya bahwa unit sekuritas terkecil adalah satu lembar saham. Hal ini akan menjadi alat untuk menghindari penjualan saham sebagai pengganti dividen yang kurang. Sebaliknya para pemegang saham tidak menginginkaan pembayaran dividen untuk tujuan konsumsi. Hal ini menunjukaan bahwaa biaaya traansaksi dan masalah pembagian sekuritas tidak menguntungkan para pemegang saham.

Pembatasan institutional

Hukum sering membatasi jenis-jenis saham biasa yang boleh dibeli oleh para investor institusional (lembaga) tertentu. Sering pemerintah melarang lembaganyaa untuk investasi saham pada perusahaan yang tidak memberikan dividen. Misalnya perusahaan asuransi jiwa hanya boleh investasi saham yang selalu membayar dividen secara kontinyu. Untuk itu perusahaan yang selalu membagi labanya sebagai dividen, lebih disukai daripada perusahaan yang menahan labanya

2.3.6 Kebijakan pemberian dividen

Menurut sutrisno (2007;268) ada beberapa bentuk pemberian dividen secara tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan tersebut adalah:

1. Kebijakan pemberian dividen stabil

Kebijakan dividen yang stabil ini artinya dividen akan di berikan secara tetap per lembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividennya juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakaan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alas an yakni:

a. Bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil

b. Bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang.

c. Akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil. Dasar yang digunakan sering disebut

dividen payout ratio.

4. Kebijakan pemberian dividen regular yang rendah ditambah ekstra

Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2.3.7 Penetapan Tanggal Dividen

Penetapan tanggal merupakan hal yang penting dan relevan dalam hubunganya dengan dividen. Adapun rincian tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen menurut brigham dan houston (2001;84) adalah sebagai berikut :

1. Tanggal Pengumuman (Declaration Date)

Declaration date adalah tanggal pada saat direksi perusahaan mengeluarkan

pernyataan berisi pengumuman pembagian dividen. Dengan ditentukannya tanggal tersebut, perusahaan mempunyai kewajiban untuk melakukan pembayaran.

2. Tanggal Pencatatan (Recording Date)

Recording date adalah tanggal yang ditentukan untuk saatnya pemegang

saham berhak mendapatkan dividen.

3. Ex-Dividend Date

Ex-Dividend date adalah tanggal yang ditentukan untuk saatnya dividen lepas

dari pemegang saham. Biasanya jangka waktunya adalah empat hari kerja sebelum tanggal pencatatan pemegang saham.

4. Cum Dividend Date

Cum dividend date adalah tanggal yang menunjukan batas akhir bagi para

investor yang membeli saham akan menerima pembagian dividen.

5. Payment Date

Payment date adalah tanggal yang ditentukan untuk saatnya perusahaan

membayar dividen.

2.4 Kerangka Pemikiran

Menurut Irawati (2006;22) Laporan keuangan pada dasarnya merupakan pencerminan dari prestasi manajemen perusahaan pada satu periode tertentu. Perlu adanya interpretasi dari laporan keuangan tersebut untuk bisa melihat prestasi perusahaan yang sesungguhnya, yaitu dengan menghubungkan elemen-elemen yang ada pada laporan keuangan seperti elemen-elemen dari berbagai aktiva yang satu dengan yang lainnya atau antara elemen yang ada pada aktiva dengan pasiva, dan sebagainya. Dari hasil interpretasi ini akan diperoleh kondisi keuangan suatu perusahaan

Menurut Fahmi(2011;12) bagi investor beserta pihak lainnya yang berkeinginan untuk mengetahui kondisi keuangan suatu perusahaan, maka perlu melakukan analisis laporan keuangan secara sistematis dan terukur. Dengan tujuan agar hasil yang diperoleh dapat dijadikan pendukung dalam pengambilan keputusan ekonomi Beberapa tekhnik yang dapat digunakan dalam analisis data keuangan untuk mengevaluasi posisi perusahaan diantaranya melalui rasio keuangan.

Menurut prastowo dan Rifka(2002:60) Rasio keuangan dapat dihitung dari berbagai kombinasi atau pasangan angka dengan menggunakan pos-pos yang ada pada laporan keuangan, dapat disusun suatu daftar angka rasio yang panjang. Rasio keuangan dapat digunakan untuk mengetahui tingkat likuiditas perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup.

Menurut sartono (2010;293) Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan arus kas keluar, maka semakin besar kemampuan perusahaan membayar dividen. Perusahaan yang sedang mengalami pertumbuhan dan profitable akan memerlukan dana yang cukup besar guna membiayai investasinya, oleh karena itu mungkin akan kurang liquid karena dana yang diperoleh lebih banyak diinvestasikan pada aktiva tetap dan aktiva lancar yang permanen

Brigham dan Houston (2006;107) menyatakan bahwa profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio profitabilitas ini menunjukan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi. Menurut Sutrisno (2012;222) Rasio Profitabilitas digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat keuntungan menunjukan semakin baik manajemen dalam mengelola suatu perusahaan.

Kenaikan profitabilitas kadang-kadang diikuti kenaikan pembayaraan dividen karena kenaikan pembayaraan dividen dianggap sebagai sinyal optimisme manajer atas kinerja perusahaan. Namun kenaikan profitabilitas tidak selalu diikuti oleh kenaikan dividen, karena biasanya manajer hanya menaikkan dividen saat sudah yakin bahwa laba yang diperoleh sekarang dapat tetap dipertahankan.

Menurut Martono dan Harjito (2007;253) Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan dividen (dividend policy) merupakan keputusan apakah laba diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Rasio pembayaraan dividen (dividend payout ratio) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba ditahan sebagai sumber pendanaan. Rasio ini menunjukan presentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Apabila laba perusahaan yang ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian aspek piutang dari kebijakan dividen adalah menentukan alokasi laba yang sesuai di antara pembayaraan laba sebagai dividen dengan laba yang ditahan perusahaan.

2.4.1 Pengaruh Likuiditas terhadap Kebijakan dividen

Menurut martono dan Harjito (2010;255) likuiditas perusahaan merupakan salah satu pertimbangan utama dalam kebijakan dividen. Karena dividen merupakan arus kas keluar, maka semakin besar jumlah kas yang tersedia dan likuiditas perusahaan, maka semakin besar pula kemampuan perusahaan untuk membayar dividen.

Salah satu alat ukur dari likuiditas adalah cash ratio. Cash ratio merupakan variabel penting yang dipertimbangkan oleh manajemen dalam

dividen payout ratio. Namun posisi cash ratio menunjukan variabel yang lebih

penting daripada investasi dalam pengambilan keputusan dividen. Perusahaan yang menunjukan kendala pembayaran (kekurangan likuiditas) mengarahkan manajemen untuk membatasi pertumbuhan dividen. Dengan kata lain, meningkatnya posisi cash ratio juga akan meningkatkan pembayaran dividen.

2.4.2 Pengaruh profitabilitas terhadap kebijakan dividen

Menurut Irawati (2006;58) profitabilitas merupakan rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama suatu periode tertentu untuk melihat kemampuan perusahaan dalam beroperasi secara efisien.

Semakin tinggi laba yang diperoleh oleh perusahaan, maka semakin tinggi juga dividen yang akan dibayarkan oleh perusahaan

Menurut sudarsi (2002) Faktor profitabilitas juga mempengaruhi suatu kebijakan dividen karena dividen merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu dividen yang diambil dari keuntungan bersih akan mempengaruhi Dividend Payout Ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen.

Alat ukur profitabilitas dapat melalui Return on Assets. Menurut Hanafi dan Abdul (2003;165) Return on assets mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Berdasarkan uraian di atas, maka kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

Rasio keuangan Laporan Keuangan Rasio Likuiditas Rasio Profitabilitas

Cash Ratio Return On Asset

Kebijakan Dividen

Berdasarkan kerangka pemikiran diatas maka paradigma penelitian ini adalah sebagai berikut:

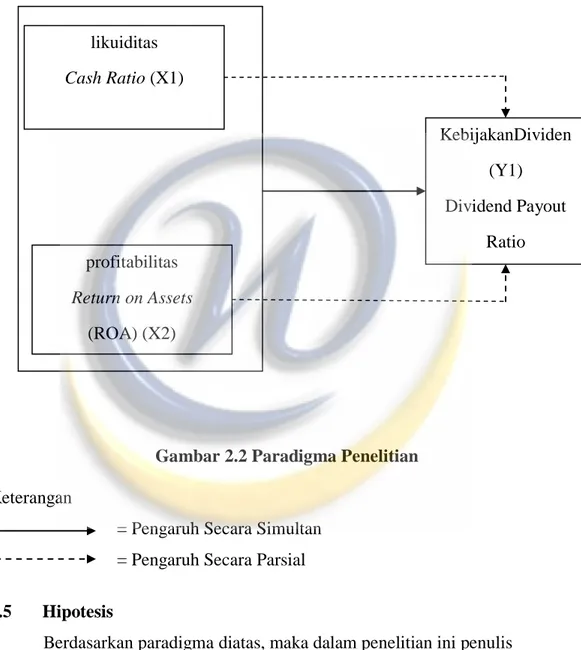

Gambar 2.2 Paradigma Penelitian Keterangan

= Pengaruh Secara Simultan = Pengaruh Secara Parsial

2.5 Hipotesis

Berdasarkan paradigma diatas, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

Hipotesis 1

Ho1: likuiditas dan profitabilitas tidak berpengaruh signifikan secara simultan terhadap kebijakan dividen perusahaan dengan arah koefisien positif.

likuiditas Cash Ratio (X1) profitabilitas Return on Assets (ROA) (X2) KebijakanDividen (Y1) Dividend Payout Ratio

Ha1 : likuiditas dan profitabilitas berpengaruh signifikan secara simultan terhadap kebijakan dividen perusahaan dengan arah koefisien positif.

Hipotesis2

Ho2 : likuiditas tidak berpengaruh signifikan terhadap kebijakan dividen dengan arah koefisien positif.

Ha2 : likuiditas berpengaruh signifikan terhadap kebijakan dividen dengan arah koefisien positif.

Hipotesis3

Ho2 : profitabilitas tidak berpengaruh signifikan terhadap kebijakan dividen dengan arah koefisien positif

Ha2 : profitabilitasberpengaruh signifikan terhadap kebijakan dividen dengan arah koefisien positif