KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS

A. Teori Signal

Isyarat atau signal adalah tindakan yang diambil oleh manajemen perusahaan dimana manajemen mengetahui informasi yang lebih lengkap dan akurat mengenai internal perusahaan dan prospek perusahaan di masa depan daripada pihak investor. Oleh karena itu, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada para stakeholder.

Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti publikasi laporan keuangan. Manajer melakukan publikasi laporan keuangan untuk memberikan informasi kepada pasar. Umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal good news atau bad news. Sinyal yang diberikan akan mempengaruhi pasar saham khususnya harga saham perusahaan. Jika sinyal manajemen mengindikasikan good news, maka dapat meningkatkan harga saham. Namun sebaliknya, jika sinyal manajemen mengindikasikan bad news dapat mengakibatkan penurunan harga saham perusahaan. Oleh karena itu, sinyal dari perusahaan merupakan hal yang penting bagi investor guna pengambilan keputusan (Febrianty, 2011) dalam Mudlofir.

Menurut Wolk dan Tearney (2010) Hal positif dalam signalling theory dimana perusahaan yang memberikan informasi yang bagus akan membedakan mereka dengan perusahaan yang tidak memiliki berita bagus dengan menginformasikan pada pasar tentang keadaan mereka, sinyal tentang bagusnya kinerja masa depan yang diberikan oleh perusahaan yang kinerja keuangan masa lalunya tidak bagus tidak akan dipercaya oleh pasar.

1. Saham

Saham menunjukan bukti kepemilikan. Pemilik saham perusahaan, disebut pemegang saham, merupakan pemilik perusahaan. (Husnan dan Pudjiastuti, 2013;257)

a) Saham Biasa

Saham biasa adalah ekuitas tanpa prioritas atas dividen atau dalam hal kepailitan. Struktur konseptual dari perusahaan berasumsi bahwa pemegang saham akan memilih para direktur yang selanjutnya akan merekrut manajer untuk menjalankan perintah mereka. Oleh karena itu, pemegang saham, mengendalikan perusahaan melalui hak untuk untuk memilih para direktur. (Ross dkk,2009;354)

Menurut Brigham dan Houston (2014) sebagian besar perusahaan memiliki satu jenis saham biasa, terkadang digunakan saham terklasifikasi (classified stock) untuk memenuhi kebutuhan-kebutuhan khusus. Saham terklasifikasi adalah saham biasa yang diberikan penanda khusus, seperti kelas A, kelas B dan seterusnya, untuk memenuhi kebutuhan khusus perusahaan.

Brigham dan Houston (2014) lebih jauh mengemukakan bahwa saham biasa memberikan aliran arus kas yang diharapkan akan terjadi di masa depan, dan nilai suatu saham dihitung dari nilai sekarang arus kas masa depan yang diharapkan, di mana nilai tersebut terdiri dari dua unsur : (1) dividen yang diharapkan setiap tahunnya dan (2) harga yang diharapkan akan diterima oleh investor ketika mereka menjual saham tersebut.

b) Saham Preferen

saham preferen adalah saham saham yang memberikan dividen yang tetap besarnya. Besarnya dividen tidak dipengaruhi oleh laba yang diperoleh perusahaan. Pembayaran dividen saham preferen dilakukan terhadap laba setelah pajak. Kadang saham preferen memberikan dividen yang komulatif. Artinya apabila pada tahun lalu perusahaan rugi, maka besarnya dividen akan ditunda untuk dibayarkan keseluruhannya pada tahun ini (Husnan dan Pudjiastuti, 2013;381),

Brigham dan Houston. (2014) mengemukakan bahwa saham preferen merupakan suatu campuran (hybrid) saham ini mirip dengan obligasi dalam beberapa hal dan dalam beberapa hal lain juga mirip dengan saham biasa. Sifat campuran ini tampak jelas ketika kita mencoba mengkelompokan saham preferen sehubungan dengan obligasi dan saham biasa. Seperti obligasi, saham preferen memiliki nilai nominal dan dividen dalam jumlah tetap yang harus dibayar sebelum dividen dapat dibayarkan kepada saham biasa.

Ross dkk. (2009) mengemukakan bahwa dapat dikatakan saham preferen sebenarnya merupakan utang yang tersamar, semacam obligasi ekuitas. Para pemegang saham preferen hanya akan menerima dividen ditetapkan ( stated dividend) ; dan jika perusahaan dilikuidasi, pemegang saham preferen akan mendapatkan nilai ditetapkan.

Ross dkk. (2009) lebih jauh menyatakan bahwa saham preferen (preferred stock) berbeda dari saham biasa karena saham preferen memiliki preferensi diatas saham biasa dalam hal pembayaran dividen dan dalam hal distribusi asset perusahaan jika terjadi likuidasi. Preferen berarti hanya para pemegang saham preferen yang harus menerima dividen (dalam hal perusahaan yang masih beroperasi) sebelum para pemegang saham biasa berhak menerima apapun. Para pemegang saham preferen kadang tidak memiliki hak untuk memberikan suara.

2. Harga Saham

Harga saham merupakan harga atau nilai uang yang bersedia dikeluarkan untuk memperoleh atas suatu saham (Widoatmojo,2012;45). Sedangkan Brigham dan Houston (2014) lebih jauh menyatakan bahwa jumlah lembar saham beredar untuk segala maksud dan tujuan adalah hal yang telah ditentukan, sehingga apa yang sebenarnya menentukan kekayaan pemegang saham adalah harga saham. Pada intinya, kekayaan pemegang saham hanyalah jumlah lembar saham beredar yang dikalikan dengan harga pasar per lembar saham. Harga saham pada satu waktu tertentu akan bergantung pada arus kas

yang diharapkan diterima di masa depan oleh investor rata-rata jika investor itu membeli saham.

Investor menyukai pengembalian yang tinggi, tetapi tidak menyukai resiko. Dengan demikian, makin besar laba yang diharapkan dan makin rendah resiko yang diakui, maka makin tinggi harga saham. (Brigham dan Houston,2014;9).

Nilai intrisik (intrinsic value) yang merupakan estimasi dari nilai sebenarnya seperti dihitung oleh analis yang sepenuhnya memiliki informasi yang didasarkan pada data risiko dan pengembalian yang akurat. Berinvestasi akan mudah, menguntungkan, dan hampir tanpa resiko jika tahu seluruh nilai instrisik saham. Nilai instrinsik adalah suatu konsep jangka panjang. Nilai ini mencerminkan baik tindakan yang tidak tepat maupun tindakan yang tepat. Manajemen hendaknya memberikan informasi yang membantu para investor melakukan estimasi yang akurat tentang nilai intrisik perusahaan yang sebenernya, yang selanjutnya akan menjaga harga saham terus mendekati tingkat ekuilibrium. Kondisi equilibrium adalah jika harga pasar actual saham sama dengan nilai intrisiknya. (Brigham dan Houston,2014;11)

Menurut Zuliarni (2012) dalam Sukmawati berpendapat bahwa kepercayaan investor atau calon investor sangat bermanfaat bagi emiten, karena semakin banyak orang yang percaya pada emiten maka keinginan untuk berinvestasi pada emiten tersebut juga akan semakin kuat. Jika permintaan terhadap saham emiten semakin banyak, nantinya akan berdampak pada naiknya harga saham emiten tersebut.

3. Current Ratio

Menurut Keown (2011) Rasio lancar menunjukkan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancar terhadap hutang lancar (hutang lancar atau hutang jangka pendek)

Menurut Brigham dan Houston (2014) jika suatu perusahaan mengalami kesulitan keuangan, perusahaan mulai lambat membayar tagihan (utang usaha), pinjaman bank, dan kewajiban lainnya yang akan meningkatkan kewajiban lancar.

Menurut Keown (2011:77) perusahaan yang mempunyai lebih banyak aktiva likuid sehubungan dengan hutang jangka pendeknya, menunjukkan bahwa perusahaan tersebut mempunyai kemampuan lebih besar untuk memenuhi kewajiban yang jatuh tempo. Berbanding terbaik dengan yang dikemukakan oleh Ross dkk (2015) bahwa rasio lancar yang terlihat rendah mungkin bukan merupakan suatu pertanda buruk bagi perusahaan dengan jumlah cadangan yang besar dari pinjaman yang belum dimanfaatkan.

Rasio lancar = Aktiva lancar Hutang lancar

4. Debt to Equity Ratio

Menurut Husnan dan Pudjiastuti (2012) Debt to Equity Ratio menunjukan perbandingan antara hutang dengan modal sendiri. Dinyatakan dalam rasio.

Harahap. (2013) mengemukakan bahwa rasio ini menggambarkan sampai sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama.

Menurut Brigham dan Houston (2014) total utang termasuk seluruh kewajiban lancar dan utang jangka panjang. Kreditor lebih menyukai rasio utang yang rendah karena semakin rendah rasio utang, makin besar perlindungan terhadap kerugian kreditor jika terjadi likuidasi. Di sisi lain, pemegang saham mungkin menginginkan lebih banyak leverage karena akan memperbesar laba yang diharapkan.

Debt to Equity Ratio = Total Debt Total Equity

5. Inventory Turn Over

Rasio perputaran persediaan merupakan rasio di mana penjualan dibagi dengan asset. Sesuai dengan namanya, rasio ini menunjukan berapa kali pos tersebut berputar sepanjang tahun. Perputaran merupakan jumlah perjalanan yang dilakukan setiap tahunnya. Penjualan tahunan dibagi persediaan sama dengan perputaran atau perjalanan per tahun. (Brigham dan Houston,2014;136)

Inventory Turn Over = Penjualan

Persediaan

Menurut Horne dan Wachowicz (2012) perputaran persediaan yang relatif pelan seringkali merupakan tanda dari barang yang berlebih, jarang digunakan, atau tidak terpakai dalam persediaan. Sedangkan Brigham dan Houston (2014) lebih jauh menyatakan bahwa kelebihan persediaan tentunya tidak produktif dan mencerminkan investasi dengan tingkat pengembalian yang rendah atau nol.

Hanafi dan Halim.(2012) perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun dan ini menandakan efektivitas manajemen persediaan. Sebaliknya, perputaran persediaan yang rendah menandakan tanda-tanda mis-manajemen seperti kurangnya pengendalian persediaan yang efektif.

6. Z-Score

Menurut Ross dkk (2009) kebangkrutan adalah suatu proses legal melikuidasi atau mengorganisasi ulang suatu asset. Likuidasi adalah penghentian perusahaan sebagai suatu usaha yang berjalan, dan pilihan ini melibatkan penjualan aset-aset perusahaan. Reorganisasi adalah restrukturisasi keuangan suatu perusahaan yang mengalami kesulitan untuk mengembalikan operasionalnya sebagai suatu usaha.

Hanafi dan Halim.(2012) mengkemukakan bahwa persamaan perhitungan Altman Z-Score yang baru yaitu:

Zi = 0,717X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5 dimana

X1 = ( Aktiva lancar – Utang Lancar)/Total Aktiva X2 = Laba yang ditahan / Total Aset

X3 = Laba sebelum bunga dan pajak / Total asset

X4 = Nilai buku saham preferen dan saham biasa / nilai buku total utang X5 = Penjualan / Total asset

Model perhitungan yang baru ini mempunyai kemampuan prediksi yang cukup baik (94% benar atau 62 benar dari total sampel 66), sedangkan yang asli (95% benar atau 63benar dari 66 total sampel).

Titik cut off yang dilaporkan Altman adalah sebagai berikut ini : Dengan Nilai Pasar Dengan Nilai Buku

Tidak Bangkrut Jika Zi > 2,99 2,90 Bangkrut Jika Zi < 1,81 1,20 Daerah Rawan 1,81- 2,99 1,20 – 2,90

Menurut Ross dkk (2009) pada prinsip nya suatu perusahaan menjadi bangkrut ketika nilai dari asetnya setara dengan nilai utangnya. Ketika ini terjadi nilai dari ekuitas adalah nol, dan para pemegang saham mengalihkan control perusahaan kepada para pemegang obligasi. Jika ini terjadi, para pemegang obligasi memegang asset yang nilainya persis sama dengan jumlah yang terutang.

Hanafi dan Halim.(2012) informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti berikut ini :

a) Pemberi Pinjaman. Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

b) Investor. Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang mnjual surat berharga tersebut.

c) Pihak pemerintah. Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d) Akuntan. Akuntan mempunyai keperntingan terhadap informasi kelangsungan suatu usaha karena akuntan akan menilai kemampuan going concern suatu perusahaan.

e) Manajemen. Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan-tindakan penghematan bisa dilakukan, misal dengan melakukan merger atau restruktur keuangan sehingga biaya kebangkrutan bisa dihindari.

7. Penelitian terdahulu

Penelitian terhadap faktor-faktor fundamental, khususnya terhadap rasio-rasio keuangan telah banyak dilakukan. Rasio rasio tersebut banyak dilakukan dengan kemampuan melakukan prediksi serta untuk pengambilan keputusan.

Tabel 2.1 Penelitian Terdahulu

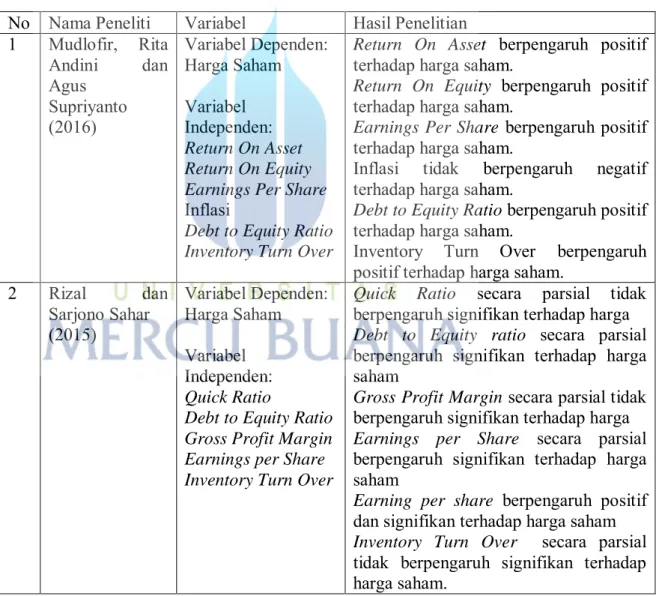

No Nama Peneliti Variabel Hasil Penelitian 1 Mudlofir, Rita Andini dan Agus Supriyanto (2016) Variabel Dependen: Harga Saham Variabel Independen: Return On Asset Return On Equity Earnings Per Share Inflasi

Debt to Equity Ratio Inventory Turn Over

Return On Asset berpengaruh positif terhadap harga saham.

Return On Equity berpengaruh positif terhadap harga saham.

Earnings Per Share berpengaruh positif terhadap harga saham.

Inflasi tidak berpengaruh negatif terhadap harga saham.

Debt to Equity Ratio berpengaruh positif terhadap harga saham.

Inventory Turn Over berpengaruh positif terhadap harga saham.

2 Rizal dan Sarjono Sahar (2015) Variabel Dependen: Harga Saham Variabel Independen: Quick Ratio

Debt to Equity Ratio Gross Profit Margin Earnings per Share Inventory Turn Over

Quick Ratio secara parsial tidak berpengaruh signifikan terhadap harga Debt to Equity ratio secara parsial berpengaruh signifikan terhadap harga saham

Gross Profit Margin secara parsial tidak berpengaruh signifikan terhadap harga Earnings per Share secara parsial berpengaruh signifikan terhadap harga saham

Earning per share berpengaruh positif dan signifikan terhadap harga saham Inventory Turn Over secara parsial tidak berpengaruh signifikan terhadap harga saham.

3 Indra Setiyawan dan Drs. Pardiman (2014) Variabel Dependen: Harga Saham Variabel Independen: Current Ratio Inventory Turn Over

Time Interest

Earned

Return On Equity

Current Ratio berpengaruh positif dan signifikan terhadap harga saham

Inventory Turn Over berpengaruh

negatif dan tidak signifikan terhadap harga saham

Time Interest Earned berpengaruh

positif dan signifikan terhadap harga saham.

Return On Equity berpengaruh positif dan signifikan terhadap harga saham. 4 Kadek Nelly Indrawati, Wayan Cipta dan Ni Nyoman Yulianthini (2014) Variabel Dependen: Harga Saham Variabel Independen: Current Ratio Debt to Equity Ratio Return On Equity Inventory Turn Over Earning per share

Current Ratio berpengaruh positif dan signifikan terhadap harga saham.

Debt to Equity Ratio berpengaruh tidak signifikan terhadap harga saham

Return On Equity berpengaruh positif dan signifikan terhadap harga saham Inventory Turn Over berpengaruh tidak signifikan terhadap harga saham

Earning per share berpengaruh positif dan signifikan terhadap harga saham. 5 Ni Made Dewi Sukmawati, I Made Pradana Adiputra dan Nyoman Ari Surya Darmawan (2014) Variabel Dependen: Harga Saham Variabel Independen: Working capital to total asset Retained earning to total asset Earning before

interest and taxes to total asset market value of equity to

book value of

liabilities

Sales to total asset

Working capital to total asset tidak berpengaruh signifikan terhadap harga saham tidak berpengaruh signifikan terhadap harga saham

Retained earning to total asset tidak berpengaruh signifikan terhadap harga saham

Earning before interest and taxes to total asset berpengaruh signifikan terhadap harga saham

Market value of equity to book value of liabilities berpengaruh signifikan terhadap harga saham

Sales to total asset tidak berpengaruh signifikan terhadap harga saham.

6 Andromeda Ardian dan Moh Khoiruddin (2014) Variabel Dependen: Harga Saham Variabel Independen: Working capital to total asset Retained earning to total asset

Working capital to total asset

berpengaruh negatif terhadap harga saham.

Retained earning to total asset tidak berpengaruh terhadap harga saham Earning before interest and taxes to total asset berpengaruh positif terhadap harga saham

Sumber : Dari beberapa Jurnal

Earning before

interest and taxes to total asset

market value of

equity to book value of liabilities

Sales to total asset

liabilities tidak berpengaruh terhadap harga saham

Sales to total asset berpengaruh negatif terhadap harga saham.

7 Fillya Arum Pandansari (2012) Variabel Dependen: Harga Saham Variabel Independen: Return On Asset Debt to Equity Ratio

Book Value per

Share

Return On Asset berpengaruh positif terhadap harga saham.

Debt to Equity Ratio berpengaruh positif terhadap harga saham.

Book Value per Share berpengaruh positif terhadap harga saham.

8 Meythi, Tan Kwang En, Linda Rusli (2011) Variabel Dependen: Harga Saham Variabel Independen: Current Ratio Earnings Per Share

Current Ratio tidak berpengaruh

signifikan terhadap harga saham

Earnings Per Share tidak berpengaruh signifikan terhadap harga saham

B. Rerangka Pemikiran

Harga saham merupakan titik utama seorang investor dalam membeli saham. Seorang investor sebelum membeli saham akan melihat keadaan dari perusahaan tersebut. sebagian besar investor memilih perusahaan dengan indikator yang baik guna mendapatkan peluang return yang besar. Beberapa penilaian indikator tersebut adalah likuiditas perusahaan, sedikit banyak utang yang dimiliki oleh perusahaan, persediaan perusahaan yang stabil dan keberlangsungan perusahaan. Indikator tersebut dapat digambarkan dalam rerangka pemikiran dibawah ini.

H1 H2 H3 H4 Current Ratio (CR) (X1)

Debt to Equity Ratio (DER) (X2)

Inventory Turn Over (ITO) (X3)

Z-Score (X4)

Harga Saham (Y)

C. Hipotesis

Berdasarkan uraian teori dan beberapa hasil penelitian terdahulu maka dalam penelitian ini yang menjadi variable independen adalah Current Ratio, Debt to Equity Ratio, Inventory Turn Over dan Z-Score sedangkan yang menjadi variabel dependen adalah Harga Saham. Hipotesis atau dugaan sementara pada penelitian ini adalah sebagai berikut :

1. Current Ratio Terhadap Harga Saham

Likuiditas perusahaan salah satu hal perhitungan yang perlu dicermati karena dapat menunjukkan kondisi perusahaan secara lebih relevan dan akurat dengan membandingkan aset lancar dan kewajiban lancar.

Semakin besar nilai Current ratio mengindikasi tingkat likuiditas sebuah perusahaan. Perusahaan dengan tingkat likuiditas yang baik dapat berdampak baik bagi harga saham perusahaan karena diminati oleh investor sehingga harga saham menjadi naik.

Hasil penelitian terdahulu oleh Setiyawan dan Pardjiman (2014) terdapat pengaruh dari Curent Ratio terhadap Harga Saham.

2. Debt to Equity Ratio terhadap harga saham

Debt to Equity ratio adalah rasio yang dapat mencerminkan sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Jumlah porsi utang perusahaan yang terlalu besar dari ekuitas dapat membuat harga saham menurun karena tingkat khawatir investor bahwa perusahaan tidak mampu membayar kewajibannya. Jika perusahaan di likuidasi, investor tidak akan mendapatkan hak nya sebelum peusahaan membayarkan utang yang dipinjamnya. Penelitian terdahulu dari Pandansari (2012) bahwa debt to Equity ratio berpengaruh terhadap Harga Saham

H2 : Debt to Equity berpengaruh terhadap Harga Saham

3. Pengaruh Inventory Turn Over Terhadap Harga Saham

Perhitungan Inventory Turn Over dapat mencerminkan berapa kali persediaan berputar sepanjang tahun. Perputaran persediaan yang rendah dibandingkan rata-rata industri menunjukan bahwa perusahaan terlalu banyak menyimpan persediaan dan dapat diprediksi nilai penjualan perusahaan menurun. Nilai penjualan yang rendah dapat mempengaruhi minat investor atau calon investor enggan membeli saham perusahaan, hal seperti ini dapat berpengaruh pada harga saham menjadi menurun. Hal ini didukung oleh hasil beberapa penelitian

terdahulu dari Mudlofir, Andini dan Supriyanto (2016), bahwa Inventory Turn Over berpengaruh terhadap Harga Saham.

H3 : Inventory Turn Over berpengaruh terhadap Harga Saham.

4. Altman Z-Score terhadap harga saham

Hasil perhitungan Altman Z-Score dapat memberikan informasi level perusahaan dalam tingkat kebangkrutan. Ada tiga level pada hasil perhitungan Altman Z-Score. Semakin tinggi Z-Score membuat investor semakin tertarik pada perusahaan dan akan membeli saham perusahaan sehingga harga saham semakin naik. Sedangkan nilai Z yang kecil membuat investor akan wait and see (berjaga-jaga) bahkan keluar dari perusahaan. Hasil penelitian terdahulu oleh Ni Made Dewi Sukmawati dkk (2014) adalah bahwa ada pengaruh dari Altman Z Score terhadap harga saham.