1

Analisis Statistik Faktor – Faktor Yang Mempengaruhi Pergerakan Harga Saham di Bursa

Efek Indonesia (BEI) Menggunakan Regresi Time Series

Theresia Desy M1), Haryono2)

1)Mahasiswa Jurusan Statistika FMIPA ITS 2)Dosen Jurusan Statistika FMIPA ITS

Abstrak

Analisis mengenai pergerakan saham perusahaan pada umumnya dilakukan meng Analisis mengenai pergerakan saham perusahaan pada umumnya dilakukan menggunakan analisis deret waktu. Akan tetapi, di dunia perekonomian hasil analisis tersebut cenderung kurang menarik bagi para investor. Hal ini disebabkan selain sulit di interpretasikan juga kurang informatif bagi investor karena terdapat beberapa faktor yang berpengaruh terhadap pergerakan saham. Salah satu analisis yang dapat dilakukan terhadap data respon dan predictor dimana keduanya dipengaruhi oleh waktu adalah

analisis regresi time series menggunakan Autoregressive dan Generalized

Autocorrelation Regression Heteroscedasticity (GARCH). Analisis menggunakan GARCH akan dilakukan jika masih terdapat efek heterokedastisitas setelah dilakukan penanganan autokorelasi pada residual yang dihasilkan dari regresi.

Kata kunci : Regresi Time Series, GARCH.

1. Pendahuluan

Menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin atau bangunan), maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Investasi dalam bentuk saham dapat dilakukan oleh para investor di pasar modal. Harga saham yang selalu bergerak membuat tingkat pengembalian saham atau return tidak menentu tiap waktunya. Beberapa faktor yang mempengaruhi pergerakan harga saham diantaranya tingkat inflasi, nilai tukar mata uang asing terhadap mata uang domestik dan tingkat bunga yang disebut variabel ekonomi makro. Selain itu kondisi fundamental perusahaan juga berpengaruh terhadap pergerakan harga suatu saham seperti Earning per Share (EPS) dan Price Earning Ratio (PER). Faktor lain yang mempengaruhi pergerakan harga saham adalah beta saham yaitu ukuran risiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan pasar. Sehingga diketahui bahwa saham merupakan investasi yang memiliki resiko dan terdapat beberapa faktor beragam yang mempengaruhi pergerakan harga saham, dimana hal ini terkait dengan tingkat pengembalian investasi saham yang akan diperoleh investor di pasar modal. Pada penelitian sebelumnya telah dilakukan oleh Haryono (2005) tentang analisis faktor-faktor yang mempengaruhi harga saham menggunakan regresi berganda

dengan pendekatan Ordinary Least Square, akan tetapi model yang diperoleh kurang sesuai. Terdapat

beberapa pelanggaran asumsi klasik yang terjadi yaitu terjadinya autokorelasi dan heterokedastisitas

pada residual. Sehingga dalam penelitian ini digunakan metode regresi time series untuk menganalisis

faktor – faktor yang mempengaruhi pergerakan harga saham. Penelitian ini bertujuan untuk mengetahui model regresi dari harga saham dengan variabel indikator ekonomi, harga saham dengan variabel faktor fundamental serta harga saham dengan variabel risiko sistematis. Hasil penelitian diharapkan dapat memberikan gambaran mengenai faktor – faktor yang mempengaruhi harga saham sehingga dapat dijadikan acuan oleh investor dalam mengambil kebijakan.

2. Regresi Time Series

Regresi time series merupakan fungsi antara satu variabel tak bebas (Y) dengan satu atau lebih variabel bebas (X), dimana kedua variabel tersebut syarat dengan waktu. Adapun bentuk umum

regresi time series dapat dikatakan secara statistik sebagai berikut. (Wei, 2006)

𝑌𝑡 = 𝛽1𝑋1,𝑡 + 𝛽2𝑋2,𝑡+. . . +𝛽𝑘𝑋𝑘,𝑡+ 𝜀𝑡

Atau dapat dituliskan sebagai berikut

t t t X Y '

dimana : βk = koefisien regresi time series

εt = error term

Yt = variabel tak bebas

X’t = vektor variabel independen

2

3. Model Error Autoregressive First Order

Model regresi berganda secara umum ketika mengikuti autoregresif orde pertama adalah sebagai berikut. 𝑌𝑡= 𝛽0+ 𝛽1𝑋𝑡1+ 𝛽2𝑋𝑡2+. . . +𝛽𝑝−1𝑋𝑡,𝑝−1+ 𝜀𝑡 (2.2) t t t 1 u

Salah satu langkah utama perbaikan ketika terjadi autokorelasi pada error adalah dengan melakukan transformasi terhadap variabel. Transformasi terhadap variabel dependen dan independen adalah sebagai berikut. 1 1 ' t t t Y Y Y 1 1 ' t t t X X X

4. Autokorelasi dan Heterokedastisitas

Autokorelasi berarti terdapat korelasi antar anggota sampel atau data pengamatan yang diurutkan berdasarkan waktu. Deteksi autokorelasi dapat dilakukan salah satunya dengan menggunakan metode Durbin Watson.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Statistik uji:

n i i n i i i e e e d 1 2 2 2 1 (4)Daerah penolakan: tolak H0 jika dhitung ≤ dL,α/2 atau dL,α/2 ≤ (4-dhitung)≤ dU,α/2.

Heterokedastisitas artinya varians error term dalam model tidak sama (konstan) (Algifari, 1997). Deteksi heterokedastisitas salah satunya dapat dilakukan dengan melihat plot ACF dan PACF kuadrat residual (Tsay, 2002).

5. Generalized Autoregressive Conditional Heteroskedasticity(GARCH)

Model Generalized Autoregressive Conditional Heteroskedasticity (GARCH) diperkenalkan

pertama kali oleh Engle dan Bollerslev pada tahun 1986. Model ini merupakan bentuk umum atau

generalisasi model Autoregressive Conditional Heteroskedascity (ARCH). Varian residual untuk

model GARCH(p,q) adalah sebagai berikut. (Wei, 2006)

σt2= θ 0+ θ1εt−12 + ⋯ + θpε2t−p+ ∅1σt−12 + ⋯ + ∅qσt−q2 = θ0+ θiεt−i2 p i=1 + ∅jσt−j2 q j=1 (5) dimana :

∅1, ∅2, … , ∅q : nilai parameter dari GARCH,

σt−12 , σ t−2 2 , … , σ t−q 2 : nilai varians. p > 0, q > 0 α0> 0, αi≥ 0 ; i = 1,2, … , p ωj≥ 0 ; j = 1,2, … , q

6. Faktor-Faktor Yang Mempengaruhi Pergerakan Saham

Faktor-faktor yang mempengaruhi pergerakan harga saham adalah sebagai berikut.

a. Faktor Fundamental

Dua dari beberapa variabel yang terkait dalam penilaian harga saham yaitu Earning per Share

(EPS), Price Earning Ratio (PER).

1. Earning Per Share (EPS)

Earning Per Share adalah besarnya jumlah keuntungan yang diperoleh dari setiap lembar saham

biasa. Untuk menghitungnya dapat menggunakan rumus sebagai berikut.

EPS = Earning Perusahaan (Laba bersih − Dividen saham preferen)

Jumlah lembar saham yang beredar

2. Price Earning Ratio (PER)

Price Earning Ratio adalah perbandingan antara harga per lembar saham terhadap earning per

lembar saham perusahaan.

PER = Harga per lembar saham

Earning per lembar saham

3

b. Indikator Ekonomi

Beberapa variabel yang merupakan indikator ekonomi diantaranya nilai tukar rupiah terhadap dolar, inflasi dan suku bunga. Nilai tukar adalah mencerminkan keseimbangan permintaan dan penawaran terhadap mata uang dalam negeri (Rupiah) maupun mata uang (US $). (Haruman dkk, 2005). Inflasi adalah meningkatnya jumlah uang yang beredar di masyrakat tanpa diikuti peningkatan arus barang sebagai imbangannya pada suatu periode tertentu. (Haruman dkk, 2005). Suku bunga atau

BI rate merupakan suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter

yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. (Bank Indonesia)

c. Risiko sistematis

Risiko sistematis merupakan resiko yang tidak dapat didiversivikasikan atau risiko yang tidak dapat dihilangkan. Beta saham adalah ukuran risiko yang menunjukkan hubungan antara tingkat hasil atau keuntungan suatu aset berisiko (saham) terhadap tingkat hasil pasar. (Haruman dkk, 2005). Untuk mengestimasi besarnya koefisien beta, bisa digunakan market model menggunakan regresi.

7. Metodologi Penelitian

Data yang digunakan pada penelitian ini adalah data sekunder harga penutupan saham PT. Indofood (INDF), PT. Gudang Garam (GGRM) dan Bank Negara Indonesia (BBNI). Perusahan tersebut dipilih dari perwakilan sektor makanan, industri dan perbankan dalam saham LQ45 yang eksis pada periode Juli 2005 sampai Desember 2009. Data sekunder kurs rupiah terhadap dolar dan suku bunga bunga periode Juli 2005 sampai Desember 2009 yang diperoleh dari Bank Indonesia serta inflasi periode Juli 2005 sampai Desember 2009 dari BPS. Data primer EPS, PER dan beta saham dengan perhitungan yang didapat berdasarkan data sekunder laba bersih perusahaan PT. Indofood, PT. Gudang Garam dan Bank Negara Indonesia (BNI) dari Indonesian Capital Market Directory (ICMD) tahun 2007, 2008, 2010. Variabel penelitian yang digunakan pada penelitian ini terdiri dari variabel respon (Y) dan variabel prediktor (X) seperti pada Tabel 1.

Tabel 1 Variabel Penelitian

Model Variabel dependen independen Variabel Skala Data Satuan Indikator

Ekonomi Y=Harga Penutupan Saham (Rupiah)

X1 = Inflasi

Ratio

% per bulan

X2 = Kurs Rupiah

X3 = Suku

Bunga %per bulan

Faktor

Fundamental Y=Harga Penutupan Saham (Rupiah) X4 = EPS Ratio Rupiah X5 = PER % per bulan

Risiko

Sistematis Y=Harga Penutupan Saham (Rupiah) XSaham 6 = Beta Ratio -

Pada penelitian ini dilakukan olah data sebelum melakukan penentuan model regresi seperti berikut.

1. Mengolah data variabel kurs (X2) dari data harian menjadi bulan.

2. Mengolah data variabel EPS (X4) yaitu pendapatan bersih perusahaan tiap bulan dibagi dengan

jumlah saham yang beredar bulan ke-i.

3. Mengolah data variabel PER (X5) yaitu harga saham bulan ke-i dibagi dengan EPS bulan ke-i.

4. Mengolah data variabel beta saham (X6) yaitu koefisien regresi antara IHSG dengan saham

masing-masing saham.

Tahap berikut adalah penenentuan model regresi time series saham dengan langkah-langkah sebagai

berikut

1. Membuat Scatter plot antara variabel respon dan prediktor

2. Melakukan transformasi variabel respon jika model dugaan awal tidak linier atau multiplikatif.

3. Melakukan regresi linier sederhana.

4. Menguji adanya efek autokorelasi dan heterokedastisitas pada residual regresi linier sederhana.

Pengujian autokorelasi menggunakan uji statistik Durbin-Watson dan mendeteksi efek

heterokedastisitas menggunakan ACF plot kuadrat residual. Apabila terdapat autokorelasi dan bersifat heteroskedastisitas, maka dilakukan pengangan autokorelasi terlebih dahulu.

5. Jika terbukti terdapat efek aotokorelasi dan heterokedastisitas, maka dilakukan penganan

4

6. Menguji adanya efek autokorelasi dan heterokedastisitas pada residual yang terbentuk dari

metode autoregressive. Apabila masih terdapat efek heterokedastisitas, maka dilakukan analisis ARCH-GARCH. Apabila efek heterokedastisitas tidak terjadi maka model regresi saham adalah AR.

7. Melakukan estimasi parameter untuk model regresi saham tiap perusahaan

8. Analisis Regresi Harga Saham dengan Indikator Ekonomi

Dalam penelitian ini indikator ekonomi diukur oleh inflasi (X1), kurs (X2) dan suku bunga

(X3) yang akan diregresikan dengan harga saham (Y). Harga saham akan diregresikan terhadap 3

variabel tersebut untuk saham INDF, BBNI dan GGRM.

a. Saham INDF

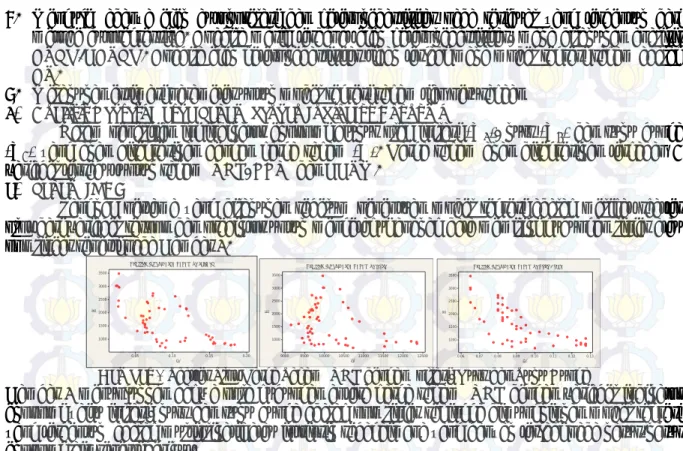

Langkah pertama yang dilakukan sebelum penentuan model regresi adalah melihat scatter plot dari variabel respon dan prediktor untuk mengetahui apakah data memiliki hubungan linier atau non linear seperti pada Gambar 1.

0.20 0.15 0.10 0.05 3500 3000 2500 2000 1500 1000 X1 Y

Scatterplot of Harga Saham vs Inflasi

Gambar 1 Scatter Plot Harga Saham INDF dengan Inflasi, Kurs dan Suku Bunga

Gambar 1 menunjukkan bahwa pola hubungan antara harga saham INDF dengan variabel indikator ekonomi yaitu inflasi, kurs dan suku bunga adalah non linier sehingga dimungkinkan model regresi yang terbentuk adalah multiplikatif atau intrinsik sebagaimana yang banyak terjadi pada kasus-kasus ekonomi lain seperti berikut.

X X X e Y 1 2 3 3 2 1 0

Dari model tersebut didapatkan model dugaan regresi OLS antara dari harga saham dengan inflasi, kurs dan suku bunga dengan melakukan uji signifikan parameter secara parsial terlebih dahulu dan hipotesis sebagai berikut.

H0: βk = 0

H1: βk ≠ 0; k = 1, 2, …, 3

Nilai p tiap variabel kurang dari α yaitu 0.05 maka tolak H0 atau dapat dikatakan semua variabel

indikator ekonomi berpengaruh terhadap harga saham. Sehingga didapatkan model dugaaan regresi OLS sebagai berikut.

5 . 2 3 86 . 3 2 204 . 0 1 4 . 37 ^ e X X X y

Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.825, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.24, maka dhitung kurang dari dL,α/2 (0.825< 1.24) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.5007.

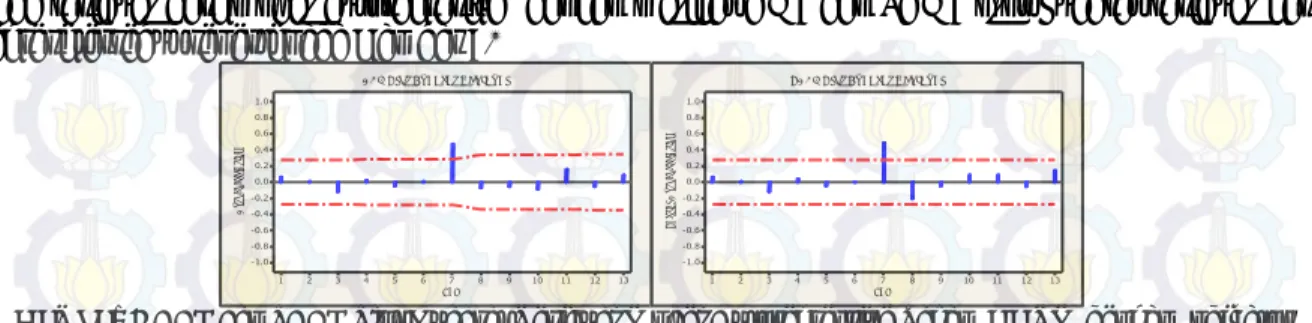

Selain uji autokorelasi, uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 2.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Au to co rr el at io n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 2 ACF dan PACF Plot Kuadrat Residual OLS Saham INDF dengan Indikator Ekonomi

Gambar 4.2 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek

12500 12000 11500 11000 10500 10000 9500 9000 3500 3000 2500 2000 1500 1000 X2 Y

Scatterplot of Harga Saham vs Kurs

0.13 0.12 0.11 0.10 0.09 0.08 0.07 0.06 3500 3000 2500 2000 1500 1000 X3 Y

5

autokorelasi terlebih dahulu dengan model autoregressive yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi seperti berikut

* 1 1 * 1 ' 1t yt ryt y X1't X1*t rX1*t1 X2't X2*t rX2*t1 X3't X3*t rX3*t1 dimana: * 1t y = Ln y1t X1*t = Ln X1t y1*t1 = Ln y1t1 X2*t1= Ln X2t1 * 1t X = Ln X1t X3*t = Ln X3t X1*t1 = Ln X1t1 X3*t1 = Ln X3t1

model regresi yang terbentuk dari variabel dependen dan independen hasil transformasi adalah sebagai berikut. ' 3 3 ' 2 2 ' 1 1 0 ' b bX b X b X yt

Berdasarkan hasil regresi pada Lampiran X diketahui bahwa nilai durbin watson sebesar 1.88494,

maka dhitung lebih dari dL,α/2 (1.88494 > 1.24) yang berarti gagal tolak hipotesis nol sehingga

dinyatakan bahwa error tidak mengalami efek autokorelasi. Uji heterokedastisitas juga dilakukan

dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 3.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Kuadrat Residual

Gambar 3 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham INDF dengan Indikator

Ekonomi

Gambar 3 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Maka model yang terbentuk adalah model autoregressive. Estimasi parameter untuk model autoregressive harga saham dengan variabel indikator ekonomi untuk saham INDF sebagai berikut.

Tabel 2 Estimasi Parameter Model Autoregressive Harga saham INDF dengan Indikator Ekonomi

Prediktor Koefisien P-value

konstan 16.01 0.000

X1’ 0.14962 0.115

X2’ -3.2475 0.000

X3’ -2.3144 0.000

Uji parsial parameter model dilakukan dengan hipotesis sebagai berikut.

H0: bk = 0

H1: bk ≠ 0; k = 1, 2, …, 3

Berdasarkan Tabel 2 dapat dilihat bahwa variabel kurs dan suku bunga memiliki nilai p kurang dari α

sebesar 0.05 maka tolak H0 atau dapat disimpulkan variabel kurs dan suku bunga berpengaruh

terhadap pergerakan harga saham INDF . Sehingga model autoregressive untuk harga saham INDF dengan variabel indikator ekonomi adalah sebagai berikut.

^

1t

y = 8975417.4X2t-3.2475X2t-1-1.626X3t-2.3144 X3t-1-1.1588y1t-10.5007

b. Saham BBNI

Pertama, melihat scatter plot dari variabel respon dan prediktor pada Gambar 4.4 untuk mengetahui apakah data memiliki hubungan linier atau non linear.

Gambar 4Scatter Plot Harga Saham BBNI dengan Inflasi, Kurs dan Suku Bunga

Gambar 4 menunjukkan bahwa pola hubungan antara harga saham BBNI dengan variabel indikator ekonomi yaitu inflasi, kurs dan suku bunga adalah non linier sehingga dimungkinkan model regresi yang terbentuk adalah multiplikatif atau intrinsik sebagaimana yang banyak terjadi pada kasus-kasus ekonomi lain seperti berikut.

0.20 0.15 0.10 0.05 2500 2000 1500 1000 500 inflasi(x1) ha rg a sa ha m

Scatterplot of harga saham vs inflasi(x1)

12500 12000 11500 11000 10500 10000 9500 9000 2500 2000 1500 1000 500 kurs(x2) ha rg a sa ha m

Scatterplot of harga saham vs kurs(x2)

0.13 0.12 0.11 0.10 0.09 0.08 0.07 0.06 2500 2000 1500 1000 500 sukubunga(x3) ha rg a sa ha m

6 X X X e Y 1 2 3 3 2 1 0

Dari model tersebut didapatkan model dugaan regresi OLS antara dari harga saham dengan inflasi, kurs dan suku bunga dengan melakukan uji signifikan parameter secara parsial terlebih dahulu dan hipotesis sebagai berikut.

H0: βk = 0

H1: βk ≠ 0; k = 1, 2, …, 3

Nilai p variabel inflasi dan kurs pada Lampiran 3 kurang dari α yaitu 0.05 maka tolak H0 atau dapat

dikatakan variabel yang berpengaruh terhadap harga saham adalah inflasi dan kurs. Sehingga didapatkan model dugaaan regresi OLS sebagai berikut.

7681 . 2 2 4945 . 0 1 219 . 32 ^ e X X y

Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.899, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.24, maka dhitung kurang dari dL,α/2 (0.899< 1.24) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.5486.

Selain uji autokorelasi, uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 5.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 5 ACF dan PACF Plot Kuadrat Residual OLS Saham BBNI dengan Indikator Ekonomi

Gambar 5 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi seperti langkah transformasi pada saham INDF.

Berdasarkan hasil regresi diketahui bahwa nilai durbin watson sebesar 1.577, maka dhitung lebih dari

dL,α/2 (1.577 > 1.24) yang berarti gagal tolak hipotesis nol sehingga dinyatakan bahwa error tidak

mengalami efek autokorelasi. Uji heterokedastisitas dilakukan dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 6.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la ti on

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Kuadrat Residual

Gambar 6 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham BBNI dengan Indikator

Ekonomi

Gambar 6 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Maka model yang terbentuk adalah model autoregressive. Estimasi parameter untuk model autoregressive harga saham dengan variabel indikator ekonomi untuk saham BBNI sebagai berikut.

Tabel 3 Estimasi Parameter Model Autoregressive Harga saham BBNI dengan Indikator Ekonomi

Prediktor Koefisien P-value

konstan 12.208 0.000

X1’ -0.2733 0.055

X2’ -2.2805 0.000

7

Berdasarkan Tabel 3 dapat dilihat bahwa variabel yang berpengaruh terhadap pergerakan harga saham adalah kurs karena memiliki nilai p kurang dari α sebesar 0.05. Sehingga model autoregressive untuk harga saham BBNI dengan variabel indikator ekonomi adalah sebagai berikut.

5486 . 0 1 2 251 . 1 1 2 2805 . 2 2 ^ 2t 200385.8Xt X t yt y c. Saham GGRM

Langkah pertama adalah melihat scatter plot dari variabel respon dan prediktor untuk mengetahui apakah data memiliki hubungan linier atau non linear. Gambar 4.7 menunjukkan pola hubungan antara variabel respon dengan masing-masing variabel prediktor adalah non linier.

0.20 0.15 0.10 0.05 22500 20000 17500 15000 12500 10000 7500 5000 inflasi(x1) h a rg a sa h a m (Y )

Scatterplot of hargasaham(Y) vs inflasi(x1)

12500 12000 11500 11000 10500 10000 9500 9000 22500 20000 17500 15000 12500 10000 7500 5000 kurs(x2) h a rg a sa h a m (Y )

Scatterplot of hargasaham(Y) vs kurs(x2)

0.13 0.12 0.11 0.10 0.09 0.08 0.07 0.06 22500 20000 17500 15000 12500 10000 7500 5000 sukubunga(x3) h a rg a sa h a m (Y )

Scatterplot of hargasaham(Y) vs sukubunga(x3)

Gambar 7 Scatter Plot Harga Saham GGRM dengan Inflasi, Kurs dan Suku Bunga

Gambar 7 menunjukkan bahwa pola hubungan antara harga saham GGRM dengan variabel indikator ekonomi yaitu inflasi, kurs dan suku bunga adalah non linier sehingga dimungkinkan model regresi yang terbentuk adalah multiplikatif atau intrinsik sebagaimana yang banyak terjadi pada kasus-kasus ekonomi lain seperti berikut.

X X X e Y 1 2 3 3 2 1 0

Dari model tersebut didapatkan model dugaan regresi OLS antara dari harga saham dengan inflasi, kurs dan suku bunga seperti pada Lampiran 4 dengan melakukan uji signifikan parameter secara parsial terlebih dahulu dan hipotesis sebagai berikut.

H0: βk = 0

H1: βk ≠ 0; k = 1, 2, …, 3

Nilai p variabel inflasi dan suku bunga pada Lampiran 4 kurang dari α yaitu 0.05 maka tolak H0 atau

dapat dikatakan variabel yang berpengaruh terhadap harga saham adalah inflasi dan suku bunga. Sehingga didapatkan model dugaaan regresi OLS sebagai berikut.

1934 . 1 3 7027 . 0 1 029 . 18 ^ X X e y

Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.4347, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.24, maka dhitung kurang dari dL,α/2 (0.4347< 1.24) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (ρ) sebesar 0.7884.

Selain uji autokorelasi, uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 8.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 8 ACF dan PACF Plot Kuadrat Residual OLS Saham GGRM dengan Indikator Ekonomi

Gambar 4.8 menunjukkan bahwa terdapat lag yang signifikan sehingga dinyatakan terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive seperti pada Lampiran 4 yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi seperti langkah transformasi yang dilakukan

pada saham INDF dan BBNI. Berdasarkan hasil regresi diketahui bahwa nilai durbin watson sebesar

1.333, maka dhitung lebih dari dL,α/2 (1.333 > 1.24) yang berarti gagal tolak hipotesis nol sehingga

8

pada residual dari model autoregresive dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 9.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 9 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham GGRM dengan Indikator

Ekonomi

Gambar 9 menunjukkan bahwa terdapat lag yang signifikan yaitu pada lag ke-7 sehingga dinyatakan terdapat efek heterokedastisitas pada residual. Maka pembentukan model GARCH dapat dilakukan. Identifikasi orde model GARCH dilakukan dengan melihat ACF PACF pada Gambar 9. Pembentukan model GARCH dilakukan dengan program SAS yaitu menggunakan perintah model ARIMA dan dihasilkan parameter yang signifikan adalah AR[7] sehingga model ARCH yang merupakan model varian adalah sebagai berikut.

𝜎𝑡2= 0.533 − 0.4796𝜀𝑡−72 + 𝑎𝑡2

9. Analisis Regresi Harga Saham dengan Faktor Fundamental

Dalam penelitian ini faktor fundamental diukur oleh EPS (X4) dan PER (X5). Harga saham akan diregresikan terhadap 2 variabel tersebut untuk saham INDF, GGRM dan BBNI.

a. Saham INDF

Langkah pertama dalam penentuan model regresi adalah melihat scatter plot dari variabel respon dan prediktor pada Gambar 4.10 untuk mengetahui apakah data memiliki hubungan linier atau non linear. 14000 12000 10000 8000 6000 4000 2000 0 3500 3000 2500 2000 1500 1000 eps(x4) ha rg a sa ha m (Y )

Scatterplot of harga saham(Y) vs eps(x4)

600 500 400 300 200 100 0 -100 -200 3500 3000 2500 2000 1500 1000 per(x5) ha rg a sa ha m

Scatterplot of harga saham vs per(x5)

Gambar 10Scatter Plot Harga Saham INDF dengan EPS dan PER

Gambar 10 menunjukkan bahwa pola hubungan antara harga saham INDF dengan variabel faktor fundamental yaitu EPS dan PER adalah non linier. Beberapa analisis tentang saham kebanyakan melakukan melakukan transformasi Ln terhadap harga saham. Selanjutnya dilakukan regresi OLS antara dari Ln harga saham dengan EPS dan PER. Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.637, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.28, maka dhitung kurang dari dL,α/2 (0.637< 1.28) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.675.

Uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 11.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 11 ACF dan PACF Plot Kuadrat Residual OLS Saham INDF dengan Faktor Fundamental

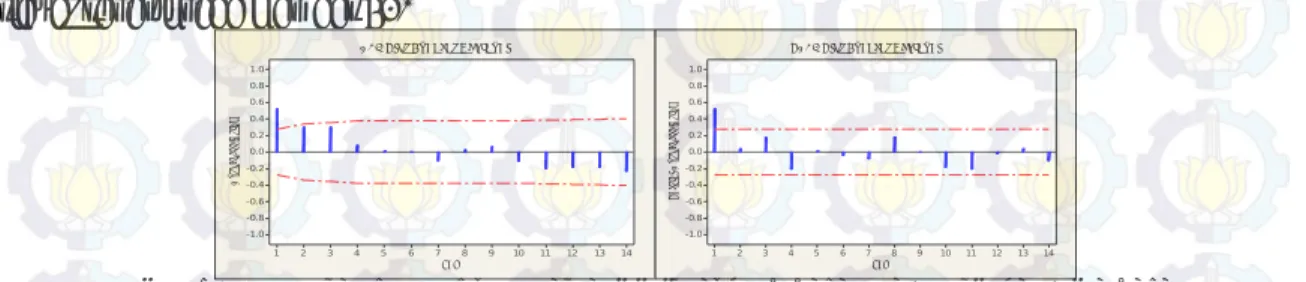

Gambar 11 menunjukkan bahwa terdapat lag yang signifikan sehingga dapat dinyatakan bahwa terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek

9

respon dan prediktor yang telah ditransformasi dengan ρ menggunakan metode Hidrat-Lu sebesar 0.96 seperti berikut. * 1 4 * 4 ' 4t y t ry t y X4't X*4t rX4*t1 X5't X5*t rX5*t1 dimana: * 4t y = Ln y4t y*4t1 = Ln y4t1

Berdasarkan hasil regresi diketahui bahwa nilai durbin watson sebesar 1.4098, maka dhitung lebih dari

dL,α/2 (1.4098 > 1.24) yang berarti gagal tolak hipotesis nol sehingga dinyatakan bahwa error tidak

mengalami efek autokorelasi. Uji heterokedastisitas juga dilakukan dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 12.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 12 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham BBNI dengan Faktor

Fundamental

Gambar 12 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Maka model yang terbentuk adalah model autoregressive.

Estimasi parameter untuk model autoregressive harga saham dengan variabel indikator ekonomi

untuk saham INDF sebagai berikut.

Tabel 4 Estimasi Parameter Model Autoregressive Harga saham INDF dengan Faktor Fundamental

Prediktor Koefisien P-value

konstan 0.311 0.000

X4’ 0.000013 0.348

X5’ 0.161 0.021

Berdasarkan Tabel 4 dapat dilihat bahwa variabel yang berpengaruh terhadap pergerakan harga saham adalah PER karena nilai p variabel tersebut kurang dari α sebesar 0.05. Sehingga model autoregressive untuk harga saham INDF dengan variabel faktor fundamental adalah sebagai berikut.

^ 4t

y

= exp(0.311+ 0.161X5t -0.1545X5t-1 + 0.96Lny4t-1)b. Saham BBNI

Pertama, melihat scatter plot dari variabel respon dan prediktor pada Gambar 13 untuk mengetahui apakah data memiliki hubungan linier atau non linear.

3500000 3000000 2500000 2000000 1500000 1000000 500000 0 2500 2000 1500 1000 500 eps(x4) ha rg a sa ha m (Y )

Scatterplot of harga saham(Y) vs eps(x4)

3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 2500 2000 1500 1000 500 per(x5) ha rg a sa ha m (Y )

Scatterplot of harga saham(Y) vs per(x5)

Gambar 13Scatter Plot Harga Saham BBNI dengan EPS dan PER

Gambar 13 menunjukkan bahwa pola hubungan antara harga saham BBNI dengan variabel faktor fundamental yaitu EPS dan PER adalah non linier. Beberapa analisis tentang saham kebanyakan melakukan melakukan transformasi Ln terhadap harga saham. Selanjutnya dilakukan regresi OLS antara dari Ln harga saham dengan EPS dan PER. Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.285, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.28, maka dhitung kurang dari dL,α/2 (0.285< 1.28) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.8624.

Uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 14.

10 14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 14 ACF dan PACF Plot Kuadrat Residual OLS Saham BBNI dengan Faktor Fundamental

Gambar 14 menunjukkan bahwa terdapat lag yang signifikan sehingga dapat dinyatakan bahwa terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi seperti langkah transformasi pada saham INDF.

Berdasarkan hasil regresi diketahui bahwa nilai durbin watson sebesar 1.4291, maka dhitung lebih dari

dL,α/2 (1.4291 > 1.24) yang berarti gagal tolak hipotesis nol sehingga dinyatakan bahwa error tidak

mengalami efek autokorelasi. Uji heterokedastisitas juga dilakukan dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 15.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 15 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham BBNI dengan Faktor

Fundamental

Gambar 15 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Maka model yang terbentuk adalah model autoregressive. Estimasi parameter untuk model autoregressive harga saham dengan variabel indikator ekonomi untuk saham BBNI sebagai berikut.

Tabel 5 Estimasi Parameter Model Autoregressive Harga saham BBNI dengan Faktor Fundamental

Prediktor Koefisien P-value

konstan 40.42 0.000

X4’ -0.00000007 0.135

X5’ -0.00862 0.851

Berdasarkan Tabel 5 dapat dilihat bahwa tidak ada variabel faktor fundamental terhadap pergerakan harga saham yaitu dengan nilai p lebih dari 0.005. Sehingga model autoregressive untuk harga saham BBNI dengan variabel indikator ekonomi adalah sebagai berikut.

) 8824 . 0 42 . 40 exp( 5 1 ^ 5t Lnyt y c. Saham GGRM

Langkah pertama adalah melihat scatter plot dari variabel respon dan prediktor pada Gambar 16 untuk mengetahui apakah data memiliki hubungan linier atau non linear.

700000 600000 500000 400000 300000 200000 100000 0 22500 20000 17500 15000 12500 10000 7500 5000 eps(x4) ha rg as ah am (y )

Scatterplot of hargasaham(y) vs eps(x4)

0.12 0.10 0.08 0.06 0.04 0.02 0.00 22500 20000 17500 15000 12500 10000 7500 5000 per(x5) ha rg as ah am (y )

Scatterplot of hargasaham(y) vs per(x5)

Gambar 16Scatter Plot Harga Saham GGRM dengan EPS dan PER

Gambar 16 menunjukkan bahwa pola hubungan antara harga saham GGRM dengan variabel faktor fundamental yaitu EPS dan PER adalah non linier. Beberapa analisis tentang saham kebanyakan melakukan melakukan transformasi Ln terhadap harga saham. Selanjutnya dilakukan regresi OLS antara dari Ln harga saham dengan EPS dan PER. Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)11

Dengan uji statistik Durbin-Watson sebesar 0.4275, dimana nilai d tabel dengan α sebesar 0.01 yaitu

dL sebesar 1.28, maka dhitung kurang dari dL,α/2 (0.4275< 1.28) yang berarti tolak hipotesis nol sehingga

dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.8162. Uji

heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 17.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 17 ACF dan PACF Plot Kuadrat Residual OLS Saham GGRM dengan Faktor Fundamental

Gambar 17 menunjukkan bahwa terdapat lag yang signifikan sehingga dapat dinyatakan bahwa terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive seperti pada Lampiran 7 yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi dengan ρ menggunakan

metode Hidrat-Lu sebesar 0.98. Berdasarkan hasil regresi diketahui bahwa nilai durbin watson

sebesar 1.3, maka dhitung lebih dari dL,α/2 (1.3 > 1.28) yang berarti gagal tolak hipotesis nol sehingga

dinyatakan bahwa error tidak mengalami efek autokorelasi. Uji heterokedastisitas juga dilakukan

dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 18.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 18 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham GGRM dengan Faktor

Fundamental

Gambar 18 menunjukkan bahwa terdapat lag yang signifikan sehingga dinyatakan terdapat efek heterokedastisitas pada residual. Maka pembentukan model GARCH dapat dilakukan. Identifikasi orde model GARCH dilakukan dengan melihat ACF PACF pada Gambar 18. Pembentukan model GARCH dilakukan dengan program SAS yaitu menggunakan perintah model ARIMA dan dihasilkan parameter yang signifikan adalah AR(1,1), sehingga model ARCH yang merupakan model varian adalah sebagai berikut.

𝜎𝑡2 = 1.9871 + 0.9774𝜀𝑡−12 + 𝑎𝑡2

10. Analisis Regresi Harga Saham dengan Risiko Sistematis

Dalam penelitian ini risiko sistematis diukur oleh beta saham. Harga saham akan diregresikan terhadap variabel tersebut untuk saham INDF, BBNI dan GGRM.

a. Saham INDF

Langkah pertama dalam penentuan model regresi adalah melihat scatter plot dari variabel respon dan prediktor pada Gambar 19 untuk mengetahui apakah data memiliki hubungan linier atau non linear. 7 6 5 4 3 2 1 0 -1 -2 3500 3000 2500 2000 1500 1000 beta saham (x6) ha rg as ah am (Y )

Scatterplot of hargasaham(Y) vs beta saham (x6)

Gambar 19Scatter Plot Harga Saham INDF dengan Beta Saham

Gambar 19 menunjukkan bahwa pola hubungan antara harga saham INDF dengan variabel risiko sistematis yaitu beta saham adalah non linier. Beberapa analisis tentang saham kebanyakan melakukan melakukan transformasi Ln terhadap harga saham. Selanjutnya dilakukan regresi OLS antara dari Ln harga saham dengan beta saham. Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

12

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.1785, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.3, maka dhitung kurang dari dL,α/2 (0.1785< 1.3) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.9311.

Uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 20.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la ti on

PACF Plot Kuadrat Residual

Gambar 20 ACF dan PACF Plot Kuadrat Residual OLS Saham INDF dengan Beta Saham

Gambar 20 menunjukkan bahwa terdapat lag yang signifikan sehingga dapat dinyatakan bahwa terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi dengan ρ menggunakan metode Hidrat-Lu sebesar

0.98. Berdasarkan hasil regresi diketahui bahwa nilai durbin watson sebesar 1.36203, maka dhitung

lebih dari dL,α/2 (1.36203 > 1.3) yang berarti gagal tolak hipotesis nol sehingga dinyatakan bahwa

error tidak mengalami efek autokorelasi. Uji heterokedastisitas juga dilakukan dengan melihat ACF

dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 21.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la tio n

PACF Plot Kuadrat Residual

Gambar 21 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham INDF dengan Beta Saham

Gambar 21 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Maka model yang terbentuk adalah model autoregressive. Estimasi parameter untuk model autoregressive harga saham dengan variabel indikator ekonomi untuk saham INDF sebagai berikut.

Tabel 6 Estimasi Parameter Model Autoregressive Harga saham INDF dengan Beta Saham

Prediktor Koefisien P-value

konstan 0.17 0.000

X6’ -0.0111 0.415

Berdasarkan Tabel 6 dapat dilihat bahwa variabel beta saham tidak signifikan terhadap pergerakan harga saham yaitu dengan nilai p kurang dari 0.05. Sehingga model autoregressive untuk harga saham INDF dengan variabel beta saham adalah sebagai berikut.

) 98 . 0 17 . 0 exp( 7 1 ^ 7t Lnyt y b. Saham BBNI

Pertama, melihat scatter plot dari variabel respon dan prediktor pada Gambar 22 untuk mengetahui apakah data memiliki hubungan linier atau non linear.

8 6 4 2 0 2500 2000 1500 1000 500 x6 Y Scatterplot of Y vs x6

13

Gambar 22 menunjukkan bahwa pola hubungan antara harga saham BBNI dengan variabel risiko sistematis yaitu beta saham adalah non linier. Beberapa analisis tentang saham kebanyakan melakukan melakukan transformasi Ln terhadap harga saham. Selanjutnya dilakukan regresi OLS antara dari Ln harga saham dengan beta saham seperti pada Lampiran 9.

Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.256, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.3, maka dhitung kurang dari dL,α/2 (0.256< 1.3) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.878.

Uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 23.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la tio n

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la ti on

PACF Plot Kuadrat Residual

Gambar 23 ACF dan PACF Plot Kuadrat Residual OLS Saham BBNI dengan Beta Saham

Gambar 23 menunjukkan bahwa terdapat lag yang signifikan sehingga dapat dinyatakan bahwa terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive seperti pada Lampiran 9 yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi. Berdasarkan hasil regresi

diketahui bahwa nilai durbin watson sebesar 1.451, maka dhitung lebih dari dL,α/2 (1.451 > 1.3) yang

berarti gagal tolak hipotesis nol sehingga dinyatakan bahwa error tidak mengalami efek autokorelasi.

Uji heterokedastisitas juga dilakukan dengan melihat ACF dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 24.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la ti on

ACF Plot Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la ti on

PACF Plot Kuadrat Residual

Gambar 24 ACF dan PACF Plot Kuadrat Residual Model Autoregressive Saham BBNI dengan Beta Saham

Gambar 24 menunjukkan bahwa tidak terdapat lag yang signifikan sehingga dinyatakan tidak terdapat efek heterokedastisitas pada residual. Maka model yang terbentuk adalah model autoregressive. Estimasi parameter untuk model autoregressive harga saham dengan variabel indikator ekonomi untuk saham BBNI sebagai berikut.

Tabel 7 Estimasi Parameter Model Autoregressive Harga saham BBNI dengan Beta Saham

Prediktor Koefisien P-value

konstan 0.874 0.000

X6' 0.0381 0.009

Berdasarkan Tabel 7 dapat dilihat bahwa tidak ada variabel faktor fundamental terhadap pergerakan harga saham yaitu dengan nilai p lebih dari 0.005. Sehingga model autoregressive untuk harga saham BBNI dengan variabel risiko sistematis adalah sebagai berikut.

) 87 . 0 038 . 0 033 . 0 874 . 0 exp( 6 1 6 8 1 ^ 8t LnX t LnX t Lnyt y c. Saham GGRM

Langkah pertama adalah melihat scatter plot dari variabel respon dan prediktor pada Gambar 25 untuk mengetahui apakah data memiliki hubungan linier atau non linear.

14 30 20 10 0 -10 -20 22500 20000 17500 15000 12500 10000 7500 5000 x6 Y Scatterplot of Y vs x6

Gambar 25Scatter Plot Harga Saham GGRM dengan Beta Saham

Gambar 25 menunjukkan bahwa pola hubungan antara harga saham GGRM dengan variabel risiko sistematis yaitu beta saham adalah non linier. Beberapa analisis tentang saham kebanyakan melakukan melakukan transformasi Ln terhadap harga saham. Selanjutnya dilakukan regresi OLS antara dari Ln harga saham dengan beta saham. Uji autokorelasi dilakukan terhadap residual yang terbentuk dari regresi OLS dengan hipotesis sebagai berikut.

H0 :

0

(residual independen)H1 :

0

(residual tidak independen)Dengan uji statistik Durbin-Watson sebesar 0.1726, dimana nilai d tabel dengan α sebesar 0.01

yaitu dL sebesar 1.3, maka dhitung kurang dari dL,α/2 (0.1726 < 1.3) yang berarti tolak hipotesis nol

sehingga dinyatakan bahwa error mengalami efek autokorelasi dengan korelasi (r) sebesar 0.9533.

Uji heterokedastisitas juga dilakukan pada residual dengan melihat ACF dan PACF plot dari kuadrat residual seperti pada Gambar 26.

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la ti on

ACF Plot Kuadrat Residual

14 13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la ti on

PACF Plot Kuadrat Residual

Gambar 26 ACF dan PACF Plot Kuadrat Residual OLS Saham GGRM dengan Beta Saham

Gambar 26 menunjukkan bahwa terdapat lag yang signifikan sehingga dapat dinyatakan bahwa terdapat efek heterokedastisitas pada residual. Langkah selanjutnya adalah menangani efek autokorelasi terlebih dahulu dengan model autoregressive yaitu melakukan regresi terhadap variabel respon dan prediktor yang telah ditransformasi dengan ρ menggunakan metode Hidrat-Lu sebesar

0.98 seperti berikut. Berdasarkan hasil regresi diketahui bahwa nilai durbin watson sebesar 1.3, maka

dhitung lebih dari dL,α/2 (1.3 ≥ 1.3) yang berarti gagal tolak hipotesis nol sehingga dinyatakan bahwa

error tidak mengalami efek autokorelasi. Uji heterokedastisitas juga dilakukan dengan melihat ACF

dan PACF plot kuadrat residual hasil regresi tersebut seperti pada Gambar 27.

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A ut oc or re la ti on

ACF Kuadrat Residual

13 12 11 10 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag Pa rt ia l A ut oc or re la ti on

PACF Kuadrat Residual

Gambar 27 ACF Plot Kuadrat Residual Saham GGRM Model Autoregressive Saham GGRM dengan Beta

Saham

Gambar 27 menunjukkan bahwa terdapat lag yang signifikan setelah dilakukan transformasi, hal ini menunjukkan bahwa terdapat efek heterokedastisitas sehingga pembentukan model GARCH dapat dilakukan. Identifikasi orde model GARCH dilakukan dengan melihat ACF PACF pada Gambar 27. Pembentukan model GARCH dilakukan dengan program SAS yaitu menggunakan perintah model ARIMA dan dihasilkan parameter yang signifikan adalah MA(1,1) sehingga model GARCH yang merupakan model varian adalah sebagai berikut.

𝜎𝑡2= 0.0007004 + 0.9779𝜎𝑡−72 + 𝑎𝑡2

11. Kesimpulan dan Saran

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan terdapat beberapa hal yang dapat disimpulkan, diantaranya :

15

1. Variabel indikator ekonomi yang signifikan berpengaruh terhadap pergerakan saham INDF adalah

kurs dan suku bunga dengan model regresi sebagai berikut.

y1t= 8975417.4X2t-3.2475X2t-1-1.626X3t-2.3144 X3t-1-1.1588Yt-10.5007

Variabel indikator ekonomi yang signifikan berpengaruh terhadap pergerakan saham BBNI adalah kurs dengan model regresi sebagai berikut.

y2t= 200385.8X2t-2.2805X2t-11.251Yt-10.548672

Variabel indikator ekonomi yang signifikan berpengaruh terhadap pergerakan saham GGRM adalah kurs dengan model ARCH sebagai berikut.

𝜎𝑡2= 0.533 − 0.4796𝜀𝑡−72 + 𝑎𝑡2

2. Variabel faktor fundamental yang signifikan berpengaruh terhadap pergerakan harga saham INDF

adalah PER dengan model regresi sebagai berikut.

y4t= exp(0.311+ 0.161X5t -0.1545X5t-1 + 0.96Lny4t-1)

Variabel faktor fundamental yang signifikan berpengaruh terhadap pergerakan harga saham GGRM adalah EPS dan PER dengan model sebagai berikut.

𝜎𝑡2 = 1.9871 + 0.9774𝜀𝑡−12 + 𝑎𝑡2

3. Beta saham signifikan pada model regresi harga saham BBNI dengan model sebagai berikut

y8t= exp(0.874 – 0.0331LnX6t-1 +0.0381LnX6t + 0.87Lny8t-1)

Saran untuk penelitian selanjutnya, data harga saham dan faktor-faktor yang mempengaruhinya sebaiknya tidak secara parsial yaitu menggunakan menggunakan regresi panel atau multirespon agar informasi yang ditangkap lebih tampak dalam model yang terbentuk nantinya. Selain itu harga saham yang digunakan untuk diregresikan terhadap variabel indikator ekonomi yaitu inflasi, kurs dan suku bunga sebaiknya harga saham gabungan atau IHSG bukan saham individu.

Daftar Pustaka

Algifari. 1997. Analisis Regresi Teori, Kasus dan Solusi. BPFE, Yogyakarta.

Awat NJ. 1995. Metode Statistik dan Ekonometri. Liberty, Yogyakarta.

Fox, John. Time Series Regression and Generalized Least Square. USA

Levy, H. dan Sarnat, M . 2002. Capital Investment and Financial Decisions. Willey & Sons, New

York.

Manurung, J dan Manurung, H dan Sragih,M. 2005. Ekonometrika Teori dan Aplikasi. Gramedia.

Jakarta.

Neter, J. and Kutner, M. 1997. Applied Linear Statistical Models.. McGraw-Hill Companies, USA

Greene, WH. 1997. Econometric Analysis. Prentice Hall International Inc. New York

Husnan, S. dan Pudjiastuti, E . 1994. Dasar-dasar Teori Portofolio dan Analisis Sekuritas.

Universitas Indonesia, Jakarta

Rupert, D . 2011. Statistics and Data Analysis for finance engineering. Springer, New York.

Ryan P, T . 1997. Modern Regression Methods. Willey & Sons, Canada.

Wei, W. 2006. Time Series Analysis Univariate and Multivariate Methods. Person Education Inc.