BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori Keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda (Jensen dan Meckling 1976 dalam Herawaty 2008). Perusahaan yang memisahkan fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik keagenan ( Lambert (2001) dalam Astria (2011) ). Dalam model keagenan dirancang sebuah sistem yang melibatkan kedua belah pihak, sehingga diperlukan kontrak kerja antara pemilik (principal) dan manajemen (agent). Kepentingan yang berbeda sering kali memunculkan konflik kepentingan antara pemegang saham/pemilik (principal) dengan manajemen (agent). Pada dasarnya agency theory merupakan model yang digunakan untuk memformulasikan

permasalahan (conflict) antara manajemen (agent) dengan pemilik (principal).

Jensen dan Meckling (1976) dalam teori keagenan (Agency Theory) mendefinisikan hubungan keagenan sebagai suatu kontrak kerja sama (nexus of contract) yang mana satu atau lebih principal menggunakan orang lain atau agent untuk menjalankan aktivitas perusahaan. Di dalam teori ini, principal adalah pemegang saham/pemilik/investor, sedangkan agent adalah manajer atau manajemen yang mengelola perusahaan.

perusahaan, sedangkan agent berkewajiban mengelola perusahaan dengan tujuan meningkatkan kemakmuran pemilik atau laba perusahaan. Sebagai imbalannya, agent akan memperoleh gaji, bonus, dan berbagai kompensasi lainnya.

2. Integritas Laporan Keuangan

Mulyadi (2004) dalam bukunya mendefinisikan integritas sebagai prinsip moral yang tidak memihak, jujur, seseorang yang berintegritas tinggi memandang fakta seperti apa adanya dan mengemukakan fakta tersebut seperti apa adanya. Mayangsari (2003) mendefinisikan integritas laporan keuangan sebagai berikut: “Integritas laporan keuangan adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi perusahaan dengan sebenar-benarnya tanpa ada yang di tutup-tutupi atau disembunyikan”. Menurut Hardiningsih (2010), integritas laporan keuangan adalah laporan keuangan yang menampilkan kondisi suatu perusahaan yang sebenarnya, tanpa ada yang ditutupi atau disembunyikan. Prinsip integritas mewajibkan setiap praktisi untuk tegas, jujur, dan adil dalam hubungan professional dan hubungan bisnisnya, (SPAI 2011).

(1998) dalam Agrianti (2009) menyatakan bahwa auditor lebih menyukai pelaporan yang konservatif.

Konsep penggunaan konservatisme akuntansi dalam laporan keuangan bertujuan untuk mengakui, mengukur, melaporkan nilai aktiva serta pendapatan yang rendah, dan nilai yang tinggi untuk kewajiban dan beban (Jamaan, 2008). Mayangsari dan Wilopo (2002) menyatakan bahwa secara intuitif prinsip konservatisme bermanfaat karena dapat digunakan untuk memprediksi kondisi mendatang yang sesuai dengan tujuan laporan keuangan.

Konservatisme identik dengan laporan keuangan yang understate yang resikonya lebih kecil dari pada laporan keuangan yang overstate sehingga laporan keuangan yang dihasilkan akan lebih reliable, memenuhi kriteria karakteristik kualitatif informasi akuntansi sesuai dengan ketentuan SFAC No.2 tentang “Qualitative Characteristic of Accounting Information”. Watts dan Zimmerman (1986) dalam Astria (2011)

Konservatisme akuntansi merupakan suatu pemilihan metode dan estimasi akuntansi yang menjaga nilai buku dari net assets relatif rendah (Penman dan Zhang, 2002). Penerapan prinsip akuntansi konservatif ini adalah dalam memilih untuk membebankan pengeluaran R&D (Research & Development) daripada mengkapitalisasikan pengeluaran R&D sebagai

aset dan kemudian diamortisasi. Pemilihan metode penyusutan yang secara konsisten dengan menggunakan estimasi umur aktiva tetap yang pendek juga mengindikasikan penerapan prinsip konservatisme dalam laporan keuangan. Dengan kata lain, perusahaan membebankan depresiasi atau penyusutannya melebihi economic depreciation sehingga nilai aset yang disusutkan relatif lebih rendah daripada yang seharusnya.

3. Independensi

publik. Sikap mental independen tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance), Winarna (2005).

BAPEPAM mengeluarkan peraturan tentang independensi dengan nomor: KEP- 310/BL/2008 per tanggal 01 Agustus 2008. Pada lampirannya terdapat Peraturan nomor VIII.A.2 yang berisikan tentang independensi akuntan yang memberikan jasa audit di pasar modal. Peraturan tersebut dikuatkan dengan Keputusan Menteri Keuangan Republik Indonesia dengan membuat Peraturan Menteri Keuangan No. 17/PMK.01/2008. Kedua peraturan tersebut diantaranya membatasi pemberian jasa audit umum atas laporan keuangan klien hanya dapat dilakukan oleh Kantor Akuntan Publik paling lama untuk 6 tahun buku berturut-turut dan oleh seorang akuntan paling lama untuk 3 tahun buku berturut-turut. Dalam penerimaan penugasan profesional, akuntan wajib mempertimbangkan secara profesional dan memiliki independensi yang dapat dipertanggungjawabkan sebagaimana diatur dalam Standar Pemeriksaan Akuntan Publik (SPAP 2001).

4. Corporate Governance

Corporate governance merupakan suatu sistem yang mengatur dan

sendiri akan mengalokasikan resources dari investasi yang tidak meningkatkan nilai perusahaan ke alternative investasi yang lebih menguntungkan (Herawaty 2008). Secara umum terdapat lima prinsip dasar dari good corporate governance (Kaihatu, 2006), yaitu: Transparency (keterbukaan informasi), Accountability (akuntabilitas), Responsibility (pertanggungjawaban), Independency (kemandirian), dan Fairness (kesetaraan dan kewajaran). Dalam penelitian ini, praktek corporate governance diproksi dengan menggunakan kepemilikan

institusional, kepemilikan manajerial, komite audit dan komisaris independen.

a. Kepemilikan Institusional

Kepemilikan Institusional adalah Persentase saham institusi yang diperoleh dari penjumlahan atas saham perusahaan yang dimiliki oleh perusahaan lain baik yang berada di dalam maupun di luar negeri serta saham pemerintah dalam maupun luar negeri (Hardiningsih, 2010).

manajer mempunyai hak voting yang besar atas kepemilikannya yang tinggi, sehingga mereka memiliki posisi yang kuat untuk melakukan kontrol terhadap perusahaan. Akibatnya pihak pemegang saham external akan mengalami kesulitan untuk mengendalikan tindakan

manajer.

Untuk mengatasi kelemahan tersebut, Fama dan Jensen (1983) serta Agrawal dan Mandeker (1990) dalam Astria (2010) menganjurkan pentingnya suatu mekanisme pengawasan dalam perusahaan. Salah satu mekanisme pengawasan tersebut yaitu dengan mengaktifkan monitoring melalui investor institusional. Dengan kepemilikan instutisional oleh perusahaan atau lembaga lain akan mendorong munculnya pengawasan yang lebih optimal terhadap kinerja manajer. Kepemilikan institusional sangat berperan dalam mengawasi perilaku manajer sehingga integritas laporan keuangan terjaga dengan baik. Hal ini dikarenakan, dengan adanya pengawasan tersebut maka manajer akan lebih berhati-hati dalam pengambilan keputusan.

b. Kepemilikan Manajerial

tercapai kinerja yang diharapkan dan meningkatkan integritas laporan keuangan. Asimetri informasi antara agent dan principal timbul di karenakan adanya masalah keagenan. Akibat yang bisa ditimbulkan dari asimetri ini adalah agen mempunyai potensi untuk bertindak tidak sesuai dengan keinginan principal. Oleh karena itu agen tidak begitu saja bisa di percayai oleh principal. Masalah keagenan berupa self interest behavior akan terjadi bila terdapat proporsi kepemilikan

manajemen atas saham perusahaan (Agrianti 2009).

Jensen dan Meckling (1976) dalam Oktadela (2011) menyatakan bahwa kepemilikan saham manajerial dapat membantu menyatukan kepentingan antara manajer dan pemegang saham, yang berarti semakin meningkat proporsi kepemilikan saham manajerial maka semakin baik kinerja perusahaan tersebut. Adanya kepemilikan manajerial dalam perusahaan dapat menjadi salah satu upaya dalam mengurangi masalah keagenan dengan manajer dan menyelaraskan kepentingan antara manajer dengan pemegang saham.

c. Komite audit

adanya laporan finansial yang terpercaya. Hal ini penting untuk menumbuhkan tingkat kepercayaan investor terhadap perusahaan tersebut, Santosa (2008). Dalam sebuah perusahaan, badan ini bertugas memilih dan menilai kinerja perusahaan kantor akuntan publik. Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen (Supriyono, 1998) dalam (Hardiningsih, 2010).

Dalam pedoman pembentukan komite audit yang efektif (KNKG, 2006) dijelaskan bahwa komite audit yang dimiliki perusahaan paling sedikit beranggotakan tiga orang, yang diketuai oleh komisaris independen perusahaan dengan anggota lainnya merupakan orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang keuangan dan akuntansi. Komite audit berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi, dan pengendalian intern (Hardiningsih, 2010). Pengetahuan yang dimiliki komite audit diharapkan mampu memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern perusahaan.

d. Komisaris independen

hubungan lainnya, yang dapat mempengaruhi kemampuannya untuk bertindak demi kepentingan perusahaan (Task Force Komite Nasional Kebijakan Corporate Governance). Komisaris independen jumlahnya secara proposional sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah Komisaris Independen sekurang–kurangnya 30% (tiga puluh persen) dari jumlah seluruh komisaris (Hardiningsih, 2010). Menurut Sayidah (2007), persentase komisaris independen yang kecil dapat mempengaruhi kualitas laporan keuangan.

Terdapat tiga elemen penting yang akan mempengaruhi tingkat efektivitas dewan komisaris, yaitu independensi, kompetensi, dan komitmen. Menurut Weisbach (1988) dalam Arifin (2005), komisaris independen pada suatu perusahaan harus benar-benar independen sehingga dapat menolak pengaruh, intervensi dan tekanan dari pemegang saham utama yang memiliki kepentingan tertentu. Sebagai bagian dari organ pengawasan, komisaris independen diharapkan memiliki perhatian dan komitmen penuh dalam menjalankan tugas dan kewajibannya. Emirzon (2007) dalam oktadella (2011) berpendapat bahwa komisaris independen perusahaan merupakan orang-orang yang memiliki pengetahuan, kemampuan, waktu dan integritas yang tinggi.

pihak-pihak lain yang terkait. Hal ini menunjukkan bahwa keberadaan komisaris independen pada suatu perusahaan dapat mempengaruhi integitas suatu laporan keuangan yang dihasilkan oleh manajemen. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan (Susiana dan Herawaty, 2007).

5. Kualitas audit

Kualitas audit didefinisikan sebagai gabungan probabilitas pendeteksian dan pelaporan kesalahan laporan keuangan yang material, De Angelo (1988) dalam Agrianti (2009). Kualitas audit merupakan elemen dari efisiensi ekuitas pasar, karena dapat menekan kredibilitas dari informasi keuangan, mendukung praktek Corporate Governance melalui pelaporan keuangan yang transparan (Francis, et al.2003; Sloan, 2001 dalam Oktadela, 2011).

pihak ketiga yang independen sebagai mediator pada hubungan antara principal dan agent sangat diperlukan, dalam hal ini adalah auditor

independen (Hormati, 2009). Investor akan lebih cenderung pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi (Hardiningsih 2010).

Beberapa penelitian sebelumnya menunjukkan bahwa auditor menawarkan berbagai tingkat kualitas audit untuk merespon adanya variasi permintaan klien terhadap kualitas audit. Penelitian-penelitian sebelumnya membedakan kualitas auditor berdasarkan perbedaan big five dan non big five dan ada juga yang menggunakan spesialisasi industri auditor untuk memberi nilai bagi kualitas audit ini seperti penelitian Mayangsari (2003).

B. Kerangka Pemikiran

Setiap perusahaan mengeluarkan laporan keuangan sebagai bentuk pertanggungjawaban kepada pihak-pihak yang berkepentingan. Oleh karena itu, informasi dalam laporan keuangan harus disajikan secara benar dan jujur dengan mengungkap fakta sebenarnya yang menjadi kepentingan banyak pihak. Dengan kata lain, laporan keuangan harus disajikan dengan integritas yang tinggi. Mayangsari (2003) mendefinisikan integritas laporan keuangan sebagai berikut: “Integritas laporan keuangan adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi perusahaan dengan sebenar-benarnya tanpa ada yang di tutup-tutupi atau disembunyikan”.

Pada kenyataannya, kasus hukum yang melibatkan manipulasi akuntansi telah meningkat beberapa tahun belakangan ini, dimana hal tersebut menunjukkan bahwa informasi yang disampaikan dalam laporan keuangan tidak benar dan tidak adil bagi beberapa pihak pengguna laporan keuangan. Timbulnya kasus-kasus tersebut menimbulkan berbagai pertanyaan bagi banyak pihak. Beberapa diantaranya adalah mengenai independensi, tata kelola perusahaan (corporate governance), dan ukuran KAP.

Penelitian oleh Mayangsari (2003) menunjukkan adanya hubungan yang positif antara lamanya hubungan auditor-auditee dengan integritas laporan keuangan. Dengan demikian, semakin lama hubungan auditor-auditee maka semakin tinggi integritas laporan keuangan. Hal ini dikarenakan

dan lebih tahan terhadap tekanan klien sehingga dapat meningkatkan independesi auditor dan kualitas audit yang disajikan.

Penerapan tata kelola perusahaan (corporate governance) dapat mempengaruhi integritas laporan keuangan. Penerapan tata kelola yang baik dapat menghasilkan integritas laporan keuangan yang handal dan terpercaya. Struktur corporate governance diukur dengan kepemilikan institusional, kepemilikan manajerial, komite audit, dan komisaris independen.

Gidion (2005) dalam Jama’an (2008) mengungkapkan bahwa persentase saham tertentu yang dimiliki institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Hal tersebut mendukung hipotesis bahwa kepemilikan institusi dapat berpengaruh terhadap integritas laporan keuangan. Hal itu dikarenakan adanya kepemilikan institusional memiliki tujuan untuk menjaga agar tidak terjadi konflik kepentingan. Konflik kepentingan terjadi dimana terdapat kekuasaan tunggal suatu perusahaan yang dapat mempengaruhi integritas laporan keuangan yang disajikan.

sehingga dapat tercapai kinerja perusahaan yang diharapkan dan meningkatkan integritas laporan keuangan.

Penelitian yang dilakukan oleh Agrianti (2009) menunjukan bahwa dengan adanya komite audit secara statistik tidak dapat mempengaruhi tinggi rendahnya earnings management tetapi ada korelasi yang menunjukkan bahwa adanya komite audit maka tingkat integritas laporan keuangan juga tinggi. Dengan adanya komite audit dalam sebuah perusahaan maka laporan keuangan yang disajikan akan cenderung lebih jujur sehingga integritas laporan keuangan perusahaan dapat dipercaya.

Komisaris independen bertujuan untuk menyeimbangkan pengambilan keputusan terutama untuk melindungi pemegang saham minoritas dan pihak-pihak lain yang berkepentingan. Penelitian yang dilakukan oleh Jama’an (2008) menunjukan bahwa komisaris independen memiliki pengaruh yang signifikan terhadap integritas laporan keuangan. Hal itu dikarenakan perusahaan yang memiliki komisaris independen cenderung akan menyajikan laporan keuangan yang lebih berintegritas karena terdapat badan yang mengawasi dan melindungi pihak-pihak diluar manajemen perusahaan.

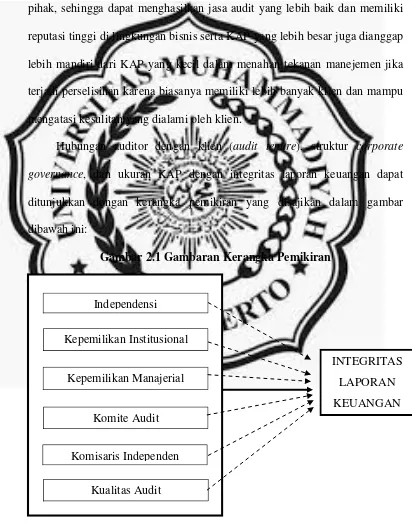

INTEGRITAS LAPORAN KEUANGAN mendukung hipotesa bahwa spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan. Selain itu, perusahaan audit yang lebih besar umumnya dianggap sebagai penyedia kualitas audit tinggi yang dapat dipercaya sebagai dasar pengambilan keputusan bagi kepentingan banyak pihak, sehingga dapat menghasilkan jasa audit yang lebih baik dan memiliki reputasi tinggi di lingkungan bisnis serta KAP yang lebih besar juga dianggap lebih mandiri dari KAP yang kecil dalam menahan tekanan manejemen jika terjadi perselisihan karena biasanya memiliki lebih banyak klien dan mampu mengatasi kesulitan yang dialami oleh klien.

Hubungan auditor dengan klien (audit tenure), struktur corporate governance, dan ukuran KAP dengan integritas laporan keuangan dapat

ditunjukkan dengan kerangka pemikiran yang disajikan dalam gambar dibawah ini:

Gambar 2.1 Gambaran Kerangka Pemikiran

Independensi

Kualitas Audit Kepemilikan Institusional

Kepemilikan Manajerial

Komite Audit

C. Hipotesis

H1 : Independensi, Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Komisaris Independen, dan Kualitas Audit secara simultan berpengaruh terhadap integritas laporan keuangan.

H2 : Independensi secara parsial berpengaruh terhadap Integritas Laporan Keuangan

H3 : Kepemilikan Institusional secara parsial berpengaruh terhadap Integritas Laporan Keuangan

H4 : Kepemilikan Manajerial secara parsial berpengaruh terhadap Integritas Laporan Keuangan

H5 : Komite Audit secara parsial berpengaruh terhadap Integritas Laporan Keuangan

H6 : Komisaris Independen secara parsial berpengaruh terhadap Integritas Laporan Keuangan