2.1 Landasan Teori

2.1.1 Teori Agensi

Teori keagenan (agency theory) menjelaskan hubungan antara agen dengan principal. Dalam teori keagenan, agen memilki peran sebagai pengambil keputusan menutup kontrak untuk memberikan tugas-tugas tertentu bagi principal, dan principal menutup kontrak untuk memberikan imbalan kepada agen. Menurut Jansen dan Meckling (1976) dalam teori keagenan mendefinisikan hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agen) untuk memberikan suatu jasa, kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Inti dari agency theory adalah pendesainan kontrak yang tepat untuk menyelaraskan kepentingan principal dan agen dalam hal terjadi konflik kepentingan. Dalam penelitian ini, perusahaan bertindak sebagai principal, sementara auditor independen merupakan agen (Lestari, 2010).

principal sama-sama memiliki kepentingan pribadi. Masalah keagenan dapat merugikan principal karena principal tidak terlibat langsung dalam mendapatkan informasi yang dibutuhkan. Laporan keuangan yang disampaikan dengan segera atau tepat waktu dapat mengurangi asimetri informasi yang menjadi penyebab dari agency problems.

2.1.2 Laporan Keuangan

Laporan keuangan merupakan salah satu instrumen penting dalam mendukung keberlangsungan suatu perusahaan. Kieso dalam Sutikno (2015) mengatakan bahwa laporan keuangan adalah laporan yang berfokus pada pembuatan informasi keuangan yang relevan bagi pihak eksternal perusahaan dalam pengambilan keputusan. Laporan keuangan juga dapat berguna sebagai sarana komunikasi yang digunakan entitas dalam mempertanggungjawabkan kinerjanya kepada pihak luar.

2.1.3 Peraturan Penyampaian Laporan Keuangan di Indonesia

sebelumnya yaitu Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003.

Peraturan Bapepam Nomor X.K.2, berisi tentang laporan keuangan tahunan yang harus disertai dengan laporan auditor dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) yang sekarang bernama Otoritas Jasa Keuangan selambat-lambatnya pada akhir bulan ketiga (90) hari setelah tanggal laporan keuangan tahunan. Peraturan Otoritas Jasa Keuangan No. X.K.7 keputusan Ketua OJK No. 40/BI/2007 berisi tentang jangka waktu penyampaian laporan keuangan berkala dan laporan tahunan bagi emiten atau perusahaan publik yang efeknya tercatat di bursa efek di Indonesia dan di bursa efek di negara lain. Namun peraturan tersebut tidak berlaku bagi emiten yang terdaftar di bursa efek Negara lain.

2.1.4 Standar Auditing

Standar auditing berbeda dengan prosedur auditing, yaitu “prosedur” berkaitan dengan tindakan yang harus dilaksanakan, sedangkan “standar” berkaitan dengan kriteria atau ukuran mutu

berkaitan dengan pertimbangan yang digunakan dalam pelaksanaan auditnya dalam laporannya.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia adalah sebagai berikut :

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

2.1.5 Audit Report Lag

Audit report lag yaitu jarak antara tanggal penutupan tahun buku hingga tanggal diselesaikan laporan auditor independen (Ashton et al, 1987 dalam Ariyani dan Budiartha, 2014). Sedangkan menurut Sutikno (2015), audit report lag dapat didefinisikan sebagai rentang waktu antara tanggal laporan keuangan perusahaan sampai pada laporan keuangan diumumkan ke public (laporan keuangan auditan). Menurut Togasima dan Christiawan (2014), audit report lag menunjukkan rentang penyelesaian audit, dengan tujuan menyeluruh dari laporan audit keuangan yaitu menyatakan pendapat akan laporan keuangan yang disajikan secara wajar dalam semua hal yang sesuai dengan prinsip akuntansi yang berlaku umum.

Penyusunan atau pengauditan suatu laporan keuangan perusahaan dapat berpengaruh pada nilai laporan keuangan tersebut. Sehingga semakin panjang audit delay, maka semakin lama auditor menyelesaikan tugasnya (Ariyani & Budiartha, 2014).

2.1.6 Profitabilitas

Dewi (2008) berpendapat bahwa profitabilitas menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Rasio profitabilitas tinggi yang dimiliki oleh perusahaan berarti menghasilkan laba yang tinggi, sebaliknya perusahaan yang mempunyai tingkat profitabilitas yang rendah berarti menghasilkan laba yang rendah, maka akan cenderung lama dalam pengauditan laporan keuangan. Menurut Christiawan dan Togasima (2014) profitabilitas pada umunya dapat diukur dengan rasio Return on Sales (ROS), Return on Asset (ROA), dan Return on Equity (ROE).

Rasio ROS diukur dengan cara membagi net profit dengan sales revenue (Christiawan dan Togasima (2014). Menurut Suharli (2006),

ROA sering disebut dengan ROI yang merupakan tingkat pengembalian investasi atas investasi perusahaan pada aktiva, sedangkan ROE merupakan tingkat pengembalian atas ekuitas pemilik perusahaan.

2.1.7 Ukuran Perusahaan

Menurut Christiawan dan Togasima (2014) memaparkan bahwa ukuran perusahaan menunjukkan besar atau kecilnya sebuah perusahaan. Sedangkan menurut Apriliane (2015), ukuran perusahaan adalah besar kecilnya suatu perusahaan yang diukur dengan menggunakan logaritma natural total aset. Namun menurut Damiari dan Ulupui (2014), ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan, yang dapat dilihat dari beberapa segi seperti total aset, total penjualan, total kapitalisasi pasar dan sebagainya. Dari beberapa pernyataan tersebut dapat dikatakan bahwa ukuran perusahaan menunjukkan besar kecilnya suatu skala yang dapat dilihat dari berbagai segi total aset, total aktiva dan lain-lain yang berkorelasi tinggi.

Perusahaan besar biasanya memiliki jumlah sampel yang lebih banyak jika dibandingkan dengan perusahaan menengah dan kecil. Ariyani dan Budiartha (2014) berpendapat bahwa perusahaan yang besar akan lebih cepat dalam proses penyelesaian audit karena diawasi oleh para investor, pengawas permodalan dan pemerintah jika dibandingkan dengan perusahaan kecil.

berbeda bahkan mempunyai selisih yang besar, sehingga untuk menghindari adanya data yang tidak normal tersebut maka data total aktiva perlu di Ln kan.

2.1.8 Kompleksitas Operasi Perusahaan

Kompleksitas organisasi atau operasi merupakan akibat dari pembentukan departemen dan pembagian pekerjaan yang memiliki fokus terhadap jumlah unit yang berbeda (Ariyani & Budiartha, 2014). Sedangkan menurut Damiari dan Ulupui (2014), kompleksitas operasi perusahaan menunjukkan jumlah cabang operasinya, keberadaan anak perusahaan, serta perbedaan jalur produknya. Kompleksitas operasi perusahaan merupakan salah satu karakteristik perusahaan yang dapat menambah suatu tantangan pada audit dan akuntansi (Siuko, 2009 dalam Ningsih, 2013).

Pengukuran kompleksitas operasi perusahaan dengan variabel dummy. Apabila perusahaan tersebut memiliki anak perusahaan maka diberi nilai 1, sebaliknya apabila perusahaaan tersebut tidak memiliki anak perusahaan maka diberi nilai 0.

2.1.9 Reputasi KAP

dibidang pemberian jasa profesional dalam praktik akuntan publik (Togasima dan Christiawan, 2012).

Menurut Khrisna (2013), reputasi KAP merupakan reputasi pengaudit pada sebuah perusahaan yang dilakukan oleh auditor yang berkualitas tinggi. Namun Mada dan Laksito (2013) berpendapat bahwa reputasi KAP adalah faktor yang dapat meningkatkan kepercayaan publik serta independensi auditor. Sedangkan menurut Simamora et al (2014) mengemukakan bahwa reputasi KAP menunjukkan seberapa luas dikenalnya nama suatu kantor akuntan publik dan seberapa baik nama suatu kantor akuntan publik dalam pandangan pengguna jasa audit.

Perusahaan menggunakan jasa Kantor Akuntan Publik (KAP) dalam mengaudit laporan keuangannya. Jasa KAP yang biasanya digunakan oleh perusahaan adalah KAP yang memiliki reputasi atau nama yang baik untuk meningkatkan kualitas laporan keuangannya (Darmiari & Ulupui, 2014). Menurut Lee dan Jahng (2011) menyatakan bahwa Big Four perusahaan akuntansi memiliki akses yang lebih baik ke teknologi canggih dan spesialis staf bila dibandingkan dengan Non-Big four.

Touche Tohmatsu (Osama Bing Satrio & Rekan), KPMG (Siddharta & Widjaja), dan Ernest & Young (Purwantono, Suherman & Surja). Namun pada tahun 2013-2014 ada sedikit perubahan nama KAP Indonesia yang dicatat Otoritas Jasa Keuangan (OJK) meliputi Price Waterhouse Coopers (Tanudiredja, Wibisana & Rekan), Deloitte Touche Tohmatsu (Osman Bing Satrio & Eny), KPMG (Siddharta & Widjaja), dan Ernest & Young (Purwantono, Suherman & Surja). Pusat Pembinaan Profesi Keuangan (PPPK) mencatat daftar KAP Indonesia terbaru pada tahun 2015 meliputi Price Waterhouse Coopers (Tanudiredja, Wibisana, Rintis & Rekan), Deloitte Touche Tohmatsu (Osman Bing Satrio & Eny), KPMG (Siddharta Widjaja & Rekan), dan Ernest & Young (Purwantono, Sungkoro & Surja).

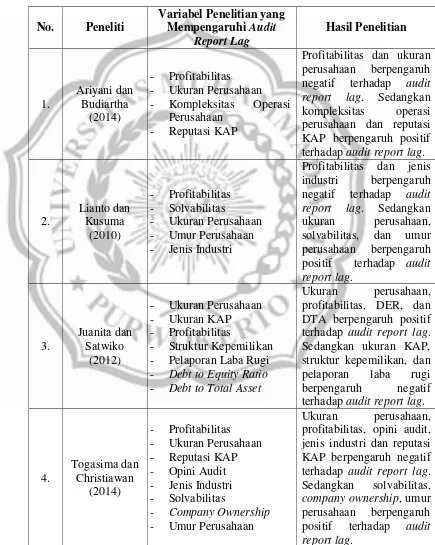

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No. Peneliti

Variabel Penelitian yang Mempengaruhi Audit

Report Lag Hasil Penelitian 1. Ariyani dan Budiartha (2014) - Profitabilitas - Ukuran Perusahaan - Kompleksitas Operasi

Perusahaan - Reputasi KAP

Profitabilitas dan ukuran perusahaan berpengaruh negatif terhadap audit report lag. Sedangkan kompleksitas operasi perusahaan dan reputasi KAP berpengaruh positif terhadap audit report lag.

2. Lianto dan Kusuma (2010) - Profitabilitas - Solvabilitas

- Ukuran Perusahaan - Umur Perusahaan - Jenis Industri

Profitabilitas dan jenis industri berpengaruh negatif terhadap audit report lag. Sedangkan ukuran perusahaan, solvabilitas, dan umur perusahaan berpengaruh positif terhadap audit report lag.

3.

Juanita dan Satwiko

(2012)

- Ukuran Perusahaan - Ukuran KAP - Profitabilitas

- Struktur Kepemilikan - Pelaporan Laba Rugi - Debt to Equity Ratio - Debt to Total Asset

Ukuran perusahaan, profitabilitas, DER, dan DTA berpengaruh positif terhadap audit report lag. Sedangkan ukuran KAP, struktur kepemilikan, dan pelaporan laba rugi berpengaruh negatif terhadap audit report lag.

4.

Togasima dan Christiawan

(2014)

- Profitabilitas - Ukuran Perusahaan - Reputasi KAP - Opini Audit - Jenis Industri - Solvabilitas

- Company Ownership - Umur Perusahaan

5. Damiari dan Ulupui (2014)

- Ukuran Perusahaan - Profitabilitas

- Kompleksitas Operasi Perusahaan

- Reputasi KAP - Jenis Industri - Umur Perusahaan

Ukuran perusahaan, profitabilitas, dan reputasi KAP berpengaruh positif terhadap audit report lag. Sedangkan kompleksitas operasi perusahaan, jenis industri, dan umur perusahaan berpengaruh negatif terhadap audit report lag.

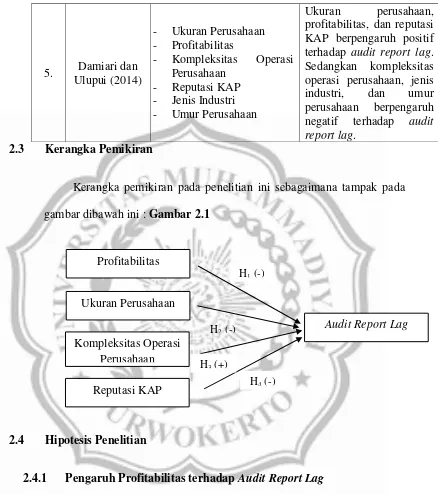

2.3 Kerangka Pemikiran

Kerangka pemikiran pada penelitian ini sebagaimana tampak pada gambar dibawah ini : Gambar 2.1

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Profitabilitas terhadap Audit Report Lag

Jika perusahaan menghasilkan tingkat profitabilitas yang lebih tinggi maka audit report lag akan lebih pendek dibandingkan perusahaan dengan tingkat profitabilitas yang lebih rendah (Lianto & Kusuma, 2010). Sedangkan Tiono (2013) berpendapat bahwa jika perusahaan yang mempunyai rugi atau tingkat profitabilitas rendah

Profitabilitas

Ukuran Perusahaan

Kompleksitas Operasi Perusahaan Reputasi KAP

Audit Report Lag H1 (-)

H2 (-)

H3 (+)

nantinya akan membawa dampak buruk dari reaksi pasar dan akan menyebabkan turunnya penilaian kinerja suatu perusahaan, sehingga perusahaan akan cenderung mengulur waktu dalam menyampaikan laporan keuangannya.

Hasil penelitian Ariyani dan Budiartha (2014), Lianto dan Kusuma (2010), dan Togasima dan Christiawan (2014) membuktikan adanya pengaruh negatif profitabilitas terhadap audit report lag. Maka dirumuskan hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh negatif terhadap audit report lag

2.4.2 Pengaruh Ukuran Perusahaan terhadap Audit Report Lag

Togasima dan Christiawan (2014) mengemukakan bahwa dalam mengukur suatu perusahaan dapat didasarkan pada nilai buku aset yang dimiliki perusahaan. Semakin besar ukuran suatu perusahaan maka semakin rumit pula proses dalam melakukan auditnya. Terkait komponen dalam audit report lag, ukuran perusahaan mempengaruhi seluruh komponen baik scheduling, fieldwork, dan reporting lag.

H2 : Ukuran perusahaan berpengaruh negatif terhadap audit

report lag

2.4.3 Pengaruh Kompleksitas Operasi Perusahaan terhadap Audit

Report Lag

Tingkat kompleksitas operasi perusahaan yang bergantung pada cabang operasi atau perbedaan jalur produknya, dapat berpengaruh pada waktu penyelesaian audit (Owusu-Ansah, 2000). Perusahan yang memiliki anak perusahaan memiliki tingkat ketepatwaktuan lebih rendah dibandingkan perusahaan yang tidak memiliki anak perusahaan, begitu juga sebaliknya. Apabila perusahaan memiliki anak cabang perusahaan maka transaksi yang dimiliki klien rumit karena terdapat laporan konsolidasi yang perlu diaudit oleh auditor sehingga akan memerlukan waktu yang cukup lama bagi auditor untuk melakukan pekerjaan auditnya (Ariyani & Budiartha, 2014).

Penelitian yang dilakukan oleh Ariyani dan Budiartha (2014) menemukan pengaruh positif kompleksitas operasi perusahaan dengan audit report lag. Maka dirumuskan hipotesis sebagai berikut :

H3 : Kompleksitas Operasi Perusahaan berpengaruh positif

2.4.4 Pengaruh Reputasi KAP terhadap Audit Report Lag

Jasa KAP yang biasanya digunakan oleh perusahaan adalah KAP yang memiliki reputasi atau nama yang baik untuk meningkatkan kualitas laporan keuangannya. Menurut Juanita dan Satwiko (2012), KAP yang besar akan memperoleh insentif yang lebih tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat dibandingkan KAP lainnya. KAP besar juga akan berusaha mempertahankan reputasinya dengan waktu audit yang lebih cepat. Di Indonesia terdapat empat kantor akuntan publik yang berafiliasi dengan the big four, sehingga dapat memudahkan perusahaan-perusahaan besar di Indonesia apabila perusahaan-perusahaannya ingin diaudit oleh kantor akuntan publik yang telah memiliki reputasi (Ariyani & Budiartha, 2014).

Penelitian yang dilakukan oleh Juanita dan Satwiko (2012) serta Togasima dan Christiawan (2014) membuktikan adanya pengaruh negatif reputasi KAP dengan audit report lag. Maka dirumuskan hipotesis sebagai berikut :

H4 : Reputasi KAP berpengaruh negatif terhadap Audit