2.1 Referensi-referensi Penunjang dan Jurnal Teori Struktur Modal

Dalam struktur modal, terdapat beberapa teori (Firnanti, 2011), yaitu:

a. Agency Theory

Agency theoryatau teori keagenan merupakan teori mengenai struktur kepemilikan perusahaan yang dikelola oleh manajer bukan pemilik.

Manajemen merupakan agen dari pemegang saham. Para pemegang saham

mendelegasikan wewenang kepada agen supaya bertindak atas

kepentingan para pemegang saham tersebut (Horne dan Wachowicz, 1998

dalam Hapsari, 2007).

Manajer profesional bukan agen yang sempurna dari pemilik

perusahaan, sehingga belum tentu bertindak untuk kepentingan pemilik,

atau dengan kata lain setiap pengambilan keputusan, manajer akan

memaksimalkan kepuasan dirinya sendiri.

Teori keagenan menjelaskan bahwa perusahaan yang memisahkan

fungsi kepemilikan akan rentan terhadap konflik keagenan. Penyebab

konflik antara manajer dengan pemegang saham berkaitan dengan

b. Asymmetric Information Theory

Brealey dan Myers (2003:511) menyatakan bahwa Asymmetric Information adalah “a fancy term indicating that managers know about their companies prospect, risk, and values than do outside”. Brealey dan Myers menyatakan bahwa manajer mempunyai pengetahuan lebih luas

daripada investor. Hal ini dibuktikan dengan perubahan harga saham

akibat suatu keputusan yang diambil manajer. Dalam asymmetric information theory dijelaskan bahwa ukuran perusahaan berpengaruh terhadap lebih tertutup atau terbukanya perusahaan untuk membagi

informasi kepada pihak luar.

c. Static Trade-off Theory

Adanya trade off theory pada struktur modal dapat menjelaskan perbedaan struktur modal yang ditargetkan antara perusahaan.

Perusahaan dapat melakukan perhitungan mengenai struktur modal

optimal dengan mempertimbangkan peningkatan nilai perusahaan dan

biaya yang akan muncul. Teori ini menyatakan bahwa tingkat profitabilitas

mengimplikasikan hutang yang lebih besar karena lebih tidak beresiko

bagi para pemberi hutang.

d. Pecking Order Theory

Teori ini menjelaskan mengenai pemilihan sumber pendanaan yang

membandingkan antara sumber pendanaan internal dan eksternal, namun

teori ini tidak menjelaskan mengenai kombinasi pendanaan perusahaan,

perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak

mengandalkan pada modal eksternal. Dengan demikian perusahaan dengan

tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan

hutang.

Struktur Modal

Pengertian struktur modal dibedakan dengan struktur keuangan, dimana

struktur modal merupakan pembelanjaan permanen yang mencerminkan

antara hutang jangka panjang dengan modal sendiri (Martono dan Harjito,

2004:240). Sedangkan struktur keuangan mencerminkan perimbangan seluruh

hutang (baik jangka panjang maupun jangka pendek) dengan modal sendiri

(Hidayati. dkk, 2001).

Struktur modal merupakan bagian dari struktur keuangan yang

mencerminkan perimbangan antara keseluruhan modal eksternal (baik jangka

pendek maupun jangka panjang) dengan jumlah modal sendiri (Riyanto,

1999).

Weston dan Copeland (1997), struktur modal merupakan suatu

pembiayaan permanen yang terdiri dari hutang jangka panjang, saham

preferen, dan modal pemegang saham. Nilai buku dari modal pemegang

saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan. Apabila perusahaan memiliki saham preferen, maka

saham tersebut akan ditambahkan pada modal pemegang saham.

Windraesti (2012), struktur modal merupakan suatu pembiayaan

sendiri terdiri dari berbagai jenis saham dan laba ditahan. Penggunaan modal

asing akan menimbulkan beban yang tetap dan besarnya penggunaan modal

asing ini menentukan besarnya leverage keuangan yang digunakan perusahaan.

Teori struktur modal sangatlah penting karena (1) setiap ada perubahan

struktur modal akan mempengaruhi biaya modal secara keseluruhan, hal ini

disebabkan masing-masing jenis modal mempunyai biaya modal

sendiri-sendiri (2) besarnya biaya modal keseluruhan ini, nantinya akan digunakan

sebagaicut of ratepada pengambilan keputusan investasi.

Penggunaan dari masing-masing jenis modal mempunyai pengaruh

berbeda terhadap laba yang diperoleh perusahaan. Penggunaan modal asing

akan menurunkan keuntungan perusahaan sebab harus membayar bunga dan

bunga sebagai pengurang laba. Bunga juga dimanfaatkan sebagai pengurang

pajak yang harus ditanggung oleh perusahaan. Sedangkan modal sendiri yang

kompensasinya berupa pembayaran dividen diambilkan dari keuntungan

setelah pajak, sehingga tidak mengurangi pembayaran pajak.

Struktur modal dapat diukur dengan menggunakan beberapa rasio (Agus

Sartono: 2001) yaitu:

a) Debt Ratio(Rasio Hutang)

Debt ratiomerupakan rasio antara total hutang (total debt) dengan total asset (total assets) yang digunakan untuk mengukur besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah

pendek maupun yang berjangka panjang. Kreditor lebih menyukaidebt ratio yang rendah sebab tingkat keamanan dananya menjadi semakin baik. Semakin tinggi debt ratio ini menunjukkan perusahaan semakin berisiko. Semakin berisiko, kreditor meminta imbalan semakin tinggi.

Rumus yang digunakan yaitu:

ܦܾ݁ݐܴܽݐ݅= ܶݐ݈ܷܽݐܽ݊݃ ܶݐ݈ܽܣ݇ݐ݅ݒܽ

b) Debt to Equity Ratio(Rasio Hutang dengan Modal Sendiri)

Debt to equity ratio merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini

berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

Bagi perusahaan, sebaiknya besarnya hutang tidak boleh melebihi

modal sendiri agar beban tetapnya tidak terlalu tinggi. Rumus yang

digunakan yaitu:

ܦܾ݁ݐݐܧݍݑ݅ݐݕܴܽݐ݅= ܶݐ݈ܷܽݐܽ݊݃ ܶݐ݈ܽܯ݈݀ܽܵ݁݊݀݅ݎ݅

c) Time Interest Earned Ratio

Time interest earned ratio sering disebut juga sebagai coverage ratio yaitu rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini digunakan untuk mengukur kemampuan perusahaan

memenuhi beban tetapnya berupa bunga dengan laba yang

diperolehnya atau mengukur seberapa jauh laba dapat berkurang tanpa

perusahaan mengalami kesulitan keuangan karena tidak mampu

ܶ݅݉݁ܫ݊ݐ݁ݎ݁ݏݐܧܽݎܴ݊݁݀ܽݐ݅ =ܮܾܽܽݏܾ݈݁݁ݑܾ݉ݑ݆݊݃ܽ݀ܽ݊ܽܽ݇ ܤܾ݁ܽ݊ܤݑ݊݃ܽ

d) Fixed Charge Coverage Ratio

Fix charge coverage ratio digunakan untuk mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk

pembayaran dividen saham preferen, bunga, angsuran pinjaman dan

sewa. Karena mungkin saja perusahaan menggunakan aktiva tetap

dengan cara leasing, sehingga harus membayar angsuran tertentu. Rumus yang digunakan yaitu:

ܨ݅ݔ݁݀ܥℎܽݎ݃݁ܥݒ݁ݎܽ݃݁= ܧܤܫܶ+ܤݑ݊݃ܽ+ܾܲ݁݉ܽݕܽݎܽ݊ܵ݁ݓܽ ܤݑ݊݃ܽ+ܾܲ݁݉ܽݕܽݎܽ݊ܵ݁ݓܽ

e) Debt Service Coverage

Debt service coverage digunakan untuk mengukur kemampuan perusahaan dalam memenuhi beban tetapnya termasuk angsuran pokok

pinjaman. Jadi sama dengan leverage yang lain, hanya dengan memasukkan angsuran pokok pinjaman. Rumus yang digunakan yaitu;

ܦܾ݁ݐܵ݁ݎݒ݅ܿ݁ܥݒ݁ݎܽ݃݁= ܮܾܽܽݏܾ݈݁݁ݑܾ݉ݑ݆݊݃ܽ݀ܽ݊ܽܽ݇

ܤݑ݊݃ܽ+ܵ݁ݓܽ+ܣ݊݃ݏݑݎ݆ܽ݊݇݇݅݊ܽ݉ܽ݊(1 − ݐܽݎ݂݆݅ܽܽ݇)

Terdapat beberapa komponen struktur modal suatu perusahaan (Husnan

dan Pudjiastuti, 1998), yaitu:

a. Hutang hipotik (mortgage), yaitu bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak (tanah dan bangunan) dengan

bunga, jangka waktu dan cara pembayaran tertentu.

b. Obligasi (bond), yaitu sertifikat yang menunjukkan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya

kembali dalam jangka waktu tertentu.

2. Modal sendiri (equity), yang terdiri dari:

a. Saham preferen (preferred stock), yaitu bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri

dengan hutang jangka panjang

b. Saham biasa (common stock), yaitu bentuk komponen modal jangka panjang yang ditanamkan oleh investor, dimana pemilik saham ini,

dengan memiliki saham berarti dia membeli prospek dan siap

menanggung segala resiko sebesar dana yang ditanamkannya

Menurut Windraesti (2012), penggunaan leverage mempunyai implikasi penting dan memberikan manfaat, yaitu: pembayaran bunga adalah tax deductable, yang menurunkan biaya efektif hutang, debtholder memperoleh

return yang pasti, melalui financial leverage dimungkinkan laba per lembar saham atau eraning per share (EPS) akan meningkat, dan kendali terhadap operasi perusahaan oleh pemegang saham yang ada tidak berubah.

operating income tidak cukup untuk menutup beban bunga, maka akan menyebabkan kebangkrutan.

Menurut Myers (1984) pecking order theory menyatakan bahwa: (a) Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b) Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi,

kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi

konversi), baru akhirnya apabila masih belum mencukupi, saham baru

diterbitkan. Sesuai dengan teori ini, tidak ada suatu targetdebt to equity ratio, karena ada dua jenis modal sendiri, yaitu internaldanexternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang

berasal dari luar perusahaan. Urutan penggunaan sumber pendanaan dengan

mengacu padapecking order theoryadalah:internal fund(dana internal),debt

(hutang), danequity(modal sendiri) (Santika dan Sudiyatno, 2011).

Banyak faktor yang harus dipertimbangkan dalam menyusun struktur

modal perusahaan menurut Brigham dan Houston (2011: 188), yaitu:

1. Risiko bisnis atau tingkat risiko yang terkandung dalam operasi

perusahaan apabila ia tidak menggunakan hutang. Makin besar risiko

2. Fleksibiltas finansial, atau kemampuan perusahaan untuk memperoleh

modal dengan syarat-syarat yang tidak memberatkan dalam

kondisi-kondisi yang buruk sekalipun.

3. Sikap manajemen. Semakin agresif manajer akan semakin terdorong untuk

menggunakan hutang yang lebih banyak dalam usaha mereka untuk

mendapatkan laba yang lebih tinggi.

4. Stabilitas penjualan. Perusahaan dengan penjualan stabil akan lebih

mampu dan aman melakukan hutang alam jumlah yang lebih besar serta

mengeluarkan beban tetap lebih tinggi dibandingkan perusahaan dengan

penjualan tidak stabil.

5. Struktur aset. Perusahaan yang asetnya memadai untuk digunakan sebagai

jaminan pinjaman cenderung akan cukup banyak menggunakan hutang.

6. Profitabilitas. Perusahaan dengan return on investment (ROI) yang tinggi biasanya menggunakan relatif hutang yang sedikit.

7. Pajak. Bunga merupakan suatu beban pengurang pajak dan pengurangan

ini lebih bernilai bagi perusahaan dengan tariff pajak yang tinggi. Jadi,

makin tinggi tarif pajak suatu perusahaan maka makin besar pula

keunggulan dari hutang.

Faktor-faktor yang Mempengaruhi Struktur Modal

Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran kemampuan finansial

yang diindikatori olehtotal asset, maka perusahaan akan menggunakan hutang

dalam jumlah yang besar pula. Semakin besar ukuran perusahaan

menunjukkan bahwa perusahaan tersebut memiliki jumlah aktiva yang

semakin tinggi pula (Sari dan Haryanto, 2013:3).

Ketika ukuran perusahaan diproksikan dengan total asset yang dimiliki semakin besar, perusahaan dapat dengan mudah mendapatkan jaminan dengan

asumsi pemberi pinjaman percaya bahwa perusahaan mempunyai tingkat

likuiditas yang cukup.

Struktur Aktiva

Struktur aktiva adalah komposisi relatif aktiva tetap yang dimiliki oleh

perusahaan. Menurut Joni dan Lina (2010: 87) struktur aktiva merupakan rasio

yang menggambarkan proporsi total aktiva tetap yang dimiliki perusahaan

dengan total aktiva perusahaan (tangibility).

Apabila struktur aktiva (kepemilikan) semakin tersebar, para pemegang

saham akan semakin kehilangan kekuatan untuk melakukan kontrol terhadap

manajer (Kartini dan Arianto, 2008:12). Semakin besar kepemilikan oleh

manajemen, maka semakin berkurang kecenderungan manajemen untuk tidak

mengoptimalkan penggunaan sumber daya yang dapat meningkatkan nilai

perusahaan. Tindakan manajemen akan berdampak terhadap keputusan

pendanaan, apakah perusahaan tersebut meningkatkan nilai perusahaan

dengan mengambil dana dari luar perusahaan atau dana dari dalam

melibatkan para pemilik saham perusahaan atau pemilik perusahaan yang

merupakan bagian-bagian dari struktur kepemilikan.

Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2001:122). Peningkatan profitabilitas akan meningkatkan laba ditahan, sesuai

dengan pecking order theory yang mempunyai preferensi pendanaan pertama dengan dana internal berupa laba ditahan, sehingga komponen modal sendiri

semakin meningkat.

Keputusan pendanaan yang dilakukan secara tidak cermat akan

menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang

selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan. Dengan

kata lain, keputusan pendanaan atau struktur modal sangat berpengaruh

terhadap tinggi atau rendahnya profitabilitas suatu perusahaan.

Profitabilitas dapat diukur dengan menggunakan beberapa rasio (Sartono:

2001), yaitu:

a) Gross Profit Margin

Gross profit margin merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio antara

laba kotor dengan penjualan bersih. Gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan

ܩݎݏݏݎ݂݅ݐ݉ܽݎ݃݅݊= ݆ܲ݁݊ݑ݈ܽܽ݊ − ܪܽݎ݆݃ܽ݇݇݁݊ݑ݈ܽܽ݊ ݆ܲ݁݊ݑ݈ܽܽ݊

b) Net Profit Margin

Net profit margin atau marjin laba bersih merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Net profit margin ini menunjukkan perbandingan laba bersih setelah pajak dengan penjualan. Rumus yang digunakan yaitu:

ܰ݁ݐݎ݂݅ݐ݉ܽݎ݃݅݊=ܮܾܽܽݏ݁ݐ݈݁ܽℎ݆ܽܽ݇ ݆ܲ݁݊ݑ݈ܽܽ݊

c) Return on Investment(ROI)

Return on investment atau return on assets menunjukkan kemapuan perusahaan menghasilkan laba dari aktiva yang digunakan. Rasio ini

membandingkan laba setelah pajak dengan total aktiva. Rumus yang

digunakan yaitu:

ܴ݁ݐݑݎ݊݊݅݊ݒ݁ݏݐ݉݁݊ݐ=ܮܾܽܽݏ݁ݐ݈݁ܽℎ݆ܽܽ݇ ܶݐ݈ܽܽ݇ݐ݅ݒܽ

d) Return on Equity(ROE)

Return on equitydigunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki,

sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setlah dipotong pajak atau

EAT. Rasio ini juga dipengaruhi oleh besar-kecilnya utang perusahaan

dimana semakin besar utang yang dimiliki perusahaan maka rasio ini juga

ܴ݁ݐݑݎ݊݊݁ݍݑ݅ݐݕ= ܮܾܽܽݏ݁ݐ݈݁ܽℎ݆ܽܽ݇ ܯ݈݀ܽݏ݁݊݀݅ݎ݅

e) Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Rumus yang digunakan yaitu:

ܲݎ݂݅ݐ݉ܽݎ݃݅݊= ܧܤܫܶ ݆ܲ݁݊ݑ݈ܽܽ݊

f) Earning Power

Earning power merupakan tolak ukur kemampuan perusahaan dalam menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukkan

tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva.

Jika perputaran aktiva meningkat dan net profit margin tetap maka earning

power juga akan meningkat. Rumus yang digunakan yaitu:

ܧܽݎ݊݅݊݃ݓ݁ݎ= ݆ܲ݁݊ݑ݈ܽܽ݊ ܶݐ݈ܽܣ݇ݐ݅ݒܽ×

ܮܾܽܽݏ݁ݐ݈݁ܽℎ݆ܽܽ݇ ݆ܲ݁݊ݑ݈ܽܽ݊

Risiko Bisnis

Terdapat dua aspek yang harus dipertimbangkan oleh manajemen

perusahaan dalam pengambilan keputusan keuangan, yaitu tingkat

pengembalian (return) dan risiko (risk) keputusan keuangan tersebut. Tingkat pengembalian adalah imbalan yang diharapkan akan diperoleh di masa depan.

Sedangkan risiko diartikan sebagai ketidakpastian dari imbalan yang

Risiko bisnis berkaitan dengan ketidakpastian tingkat pengembalian atas

aktiva suatu perusahaan di masa mendatang, yang mengacu pada variabilitas

keuntungan yang diharapkan sebelum bunga dan pajak (EBIT). Risiko bisnis

merupakan akibat langsung dari keputusan investasi perusahaan, yang

tercermin dalam struktur aktivanya.

Risiko bisnis dipengaruhi oleh beberpa faktor, yaitu:

(a) Variabilitas permintaan terhadap produk perusahaan

Semakin stabil penjualan produk perusahaan, dengan asumsi hal-hal lain

tetap (ceteris paribus), semakin kecil risiko bisnis. (b) Variabilitas harga jual

Semakin mudah harga jual berubah, semakin besar risiko bisnis.

(c) Variabilitas biaya input

Semakin tidak menentu biaya input, semakin besar risiko bisnis.

(d) Kemampuan menyesuaikan harga jual bila ada perubahan biaya input

Semakin besar kemampuan perusahaan menyesuaikan harga jual dengan

perubahan biaya, semakin kecil risiko bisnis.

(e) Tingkat penggunaan biaya tetap (leverageoperasi)

Semakin tinggi tingkat penggunaan biaya tetap, semakin besar risiko

bisnis.

Mengacu pada beberapa penelitian terdahulu, terdapat empat faktor yang

mempengaruhi struktur modal, yaitu: ukuran perusahaan, struktur aktiva,

2.2 Penelitian Terdahulu

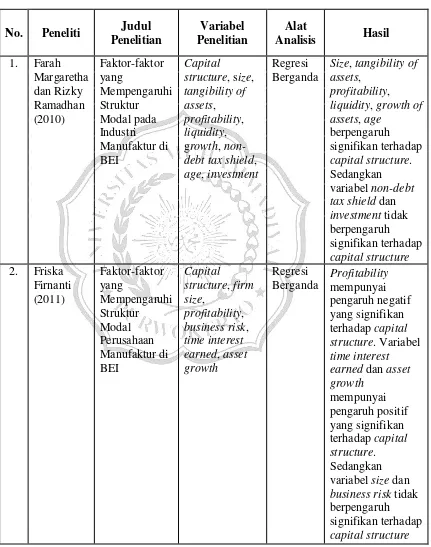

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul

Penelitian Variabel Penelitian Alat Analisis Hasil 1. Farah Margaretha dan Rizky Ramadhan (2010) Faktor-faktor yang Mempengaruhi Struktur Modal pada Industri Manufaktur di BEI Capital

structure, size,

tangibility of assets,

profitability,

liquidity, growth, non-debt tax shield,

age,investment

Regresi Berganda

Size,tangibility of assets,

profitability,

liquidity,growth of assets,age

berpengaruh signifikan terhadap

capital structure. Sedangkan variabelnon-debt tax shielddan

investmenttidak berpengaruh signifikan terhadap capital structure 2. Friska Firnanti (2011) Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur di BEI Capital structure,firm size,

profitability,

business risk,

time interest earned,asset growth Regresi Berganda Profitability mempunyai pengaruh negatif yang signifikan terhadapcapital structure. Variabel

time interest earneddanasset growth mempunyai pengaruh positif yang signifikan terhadapcapital structure. Sedangkan variabelsizedan

business risktidak berpengaruh signifikan terhadap

3. Nina Febriyani dan Ceacilia Srimindarti (2010) Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan LQ-45 di BEI Periode 2006-2008

Capital structure,

tangibility of assets,the chance of growth, profitability, size Regresi Berganda Tangibility of assets,

profitability,size

berpengaruh negatif dan

signifikan terhadap

capital structure,

the chance of growth

berpengaruh negatif dan tidak signifikan terhadap capital structure 4. Sugeng Haryanto (2012) Karakteristik Perusahaan dan Risiko Bisnis Terhadap Struktur Modal pada Perusahaan Otomotif Capital structure,the intensity of assets,size,

degree of operating leverage (DOL),sales growth structure, profitability, growth opportunity, business risk Regresi Berganda

The intensity of assets,size, DOL,

sales growth structure, ROA,

growth opportunity, business risk berpengaruh signifikan terhadap capital structure

5. Kartini dan Tulus Arianto (2008) Struktur Kepemilikan, Profitabilitas, Pertumbuhan Aktiva dan Ukuran Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur Capital structure, profitability, ownership structure,size,

growth of asset

Regresi Berganda

Profitability,

ownership structure,size,

growth of asset

6. Joni dan Lina (2010) Faktor-faktor yang Mempengaruhi Struktur Modal Leverage, profitability,

firm size,assets growth,

dividend,assets structure,

business risk

Regresi Berganda

Assets growthdan

assets structure

memiliki pengaruh positif terhadap

leverage. Variabel

firm size,businees riskdandividend

tidak memiliki pengaruh terhadap leverage, profitability memiliki pengaruh negatif terhadap leverage 7. Jaladri Angleng Windraesti (2012) Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal: Studi Empiris di BEI

Leverage,

dividend,

growth sales,

tangibility of assets,earnings volatility,age

Regresi Berganda

Dividend,earnings volatilitydanage

tidak berpengaruh signifikan terhadap

leverage. Variabel

growth sales,

tangibility of assets

berpengaruh positif terhadap

leverage Sumber: Jurnal yang telah di publikasikan

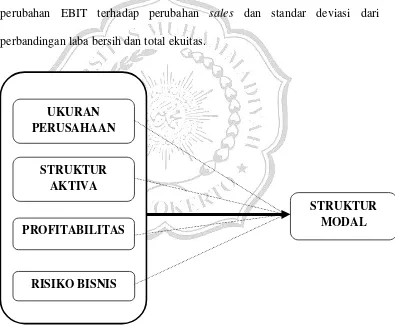

2.3 Kerangka Pemikiran

Setiap perusahaan memerlukan modal untuk melaksanakan dan

mengembangkan usahanya. Secara umum, ada dua bentuk dasar pembiayaan

pada perusahaan yaitu modal sendiri dan modal ekstern. Modal sendiri berarti

modal yang bersumber dari internal yaitu dana yang dibentuk atau dihasilkan

sendiri di dalam perusahaan seperti laba ditahan dan penyusutan. Metode

pendanaan ini disebut dengan pendanaan intern (internal financing). Modal ekstern adalah modal yang berasal dari luar perusahaan yaitu dana yang

perusahaan. Metode ini sering disebut sebagai pendanaan ekstern (external financing).

Terdapat dua macam pemenuhan kebutuhan dana yang bersumber dari

luar perusahaan yaitu pemenuhan kebutuhan dana yang berasal dari para

kreditur dan pemenuhan kebutuhan dana yang berasal dari para pemilik,

peserta atau pengambil bagian di dalam perusahaan. Pendanaan dengan hutang

(debt financing) merupakan metode pendanaan yang berasal dari kreditur. Manajer keuangan perlu mempertimbangkan faktor-faktor yang

berpengaruh terhadap struktur modal dalam pemenuhan komposisi hutang dan

modal yang optimal. Struktur modal optimal adalah gabungan dari hutang dan

ekuitas yang memaksimumkan harga saham perusahaan (Weston dan

Copeland, 1997:19). Sedangkan Husnan (2000:299) menyatakan bahwa

semua struktur modal adalah baik, tetapi kalau mengubah struktur modal

ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang

terbaik.

Menurut Riyanto (1990:226), dengan mendasarkan pada konsep biaya

modal, maka struktur modal yang optimum adalah struktur modal yang dapat

menimbulkan biaya penggunaan modal rata-rata (average cost of capital). Struktur modal dalam penelitian ini dinyatakan dengan leverage ratio/debt ratio. Leverage ratio merupakan perbandingan yang bertujuan untuk mengukur seberapa besar suatu perusahaan dibiayai oleh hutang.

Ukuran perusahaan berpengaruh terhadap struktur modal karena ukuran

perusahaan mempengaruhi jumlah dana yang dibutuhkan perusahaan dan

bagaimana cara perusahaan memperoleh pendanaan tersebut. Ukuran

perusahaan dapat diukur dari nilai penjualan (Febriyani dan Srimindarti:

2010), nilai logaritma dari total aktiva (Margaretha dan Ramadhan: 2010).

Struktur aktiva diukur dengan FATA ratio berpengaruh positif terhadap

leverage keuangan (Hapsari, 2007). Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar. Karena

dari skalanya, perusahaan besar akan lebih mudah mendapatkan akses ke

sumber dana dibandingkan dengan perusahaan kecil. Besarnya aset tetap juga

dapat digunakan sebagai jaminan hutang perusahaan. Struktur aktiva dapat

diukur dengan membandingkan antara aktiva tetap dan total aktiva. Semakin

besar struktur aset maka aset tetap tersebut dapat dijadikan sebagai jaminan

hutang.

Profitabilitas yang tinggi merupakan daya tarik bagi penanam modal di

perusahaan. Tingkat profitabilitas dapat menunjukkan kemampuan perusahaan

untuk mendanai kegiatan operasionalnya sendiri. Selain itu, profitabilitas juga

menunjukkan kemampuan perusahaan untuk membayar hutang jangka

panjang dan bunganya.

Risiko bisnis perusahaan berpengaruh terhadap kelangsungan hidup

perusahaan dan kemampuan perusahaan untuk membayar hutangnya. Tingkat

risiko bisnis perusahaan juga mempengaruhi minat pemodal untuk

untuk mendapatkan dana. Perusahaan yang memiliki banyak hutang akan

mengakibatkan meningkatnya risiko kebangkrutan yang dihadapi perusahaan,

karena semakin banyak pula kewajiban yang harus dipenuhinya. Oleh karena

itu, perusahaan yang mempunyai risiko bisnis yang tinggi akan berusaha

menjaga porsi hutang mereka agar tidak membahayakan going concern

perusahaan. Risiko bisnis dapat diukur dengan natural logaritma dari standar

deviasi laba operasional perusahaan. Selain itu juga dapat menggunakan rasio

perubahan EBIT terhadap perubahan sales dan standar deviasi dari perbandingan laba bersih dan total ekuitas.

Gambar 2.1 Kerangka Pemikiran

UKURAN PERUSAHAAN

STRUKTUR AKTIVA

PROFITABILITAS

RISIKO BISNIS

2.4 Hipotesis Penelitian

Pengaruh Ukuran Perusahaan, Struktur Aktiva, Profitabilitas dan Risiko Bisnis terhadap Struktur Modal

Menurut Margaretha dan Ramadhan (2010), faktor-faktor yang

mempengaruhi struktur modal yaitu size, tangibility of assets, profitability,

liquidity,growth,non-debt tax shield,age,investment.

Menurut Haryanto (2012), struktur modal dipengaruhi oleh stabilitas

penjualan, stabilitas aktiva, intensitas aktiva, ukuran perusahaan, Degree of Operating Leverage(DOL), pertumbuhan penjualan,Return on Assets(ROA), pertumbuhan perusahaan dan risiko bisnis.

Pada penelitian Margaretha dan Ramadhan (2010) menyimpulkan bahwa

size, tangibility of assets, profitability, liquidity, growth of assets, age

berpengaruh signifikan terhadap struktur modal sedangkan variabel non-debt tax shield dan investment tidak berpengaruh signifikan terhadap struktur modal. Sedangakn pada penelitian Haryanto (2012) menyimpulkan bahwa

stabilitas penjualan, stabilitas aktiva, intensitas aktiva, ukuran perusahaan,

Degree of Operating Leverage (DOL), pertumbuhan penjualan, Return on Assets (ROA), pertumbuhan perusahaan dan risiko bisnis berpengaruh signifikan terhadap struktur modal. Berdasarkan hasil tersebut, maka dapat

dibuat hipotesis sebagai berikut:

H1 : Ukuran perusahaan, struktur aktiva, profitabilitas dan risiko bisnis secara

Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan.

Ukuran perusahaan juga bisa menjadi ukuran mengenai kemungkinan

terjadinya kegagalan perusahaan mengembalikan hutang. Perusahaan yang

lebih besar akan lebih mudah memperoleh pinjaman dibandingkan dengan

perusahaan kecil karena perusahaan besar dapat memberikan jaminan dalam

hal pelunasan hutang yang lebih besar dan memiliki accessibility perusahaan ke pasar modal dibandingkan dengan perusahaan kecil.

Pada penelitian Margaretha dan Ramadhan (2010) tentang faktor-faktor

yang mempengaruhi struktur modal pada industry manufaktur di BEI

menyimpulkan bahwa size (ukuran perusahaan) berpengaruh signifikan terhadap struktur modal. Berdasarkan hasil tersebut, maka dapat dibuat

hipotesis sebagai berikut:

H2 : Ukuran perusahaan berpengaruh signifikan terhadap struktur modal

Pengaruh Struktur Aktiva terhadap Struktur Modal

Struktur aktiva adalah komposisi relatif aktiva tetap yang dimiliki oleh

perusahaan (Febriyani dan Srimindarti: 2010). Perusahaan yang memiliki

struktur aktiva dengan porsi aktiva tetap yang lebih tinggi lebih mudah dalam

melakukan pinjaman terhadap pihak eksternal karena dinilai memiliki

securable assets (aktiva jaminan) yang lebih baik. Apabila struktur aktiva (kepemilikan) semakin tersebar, para pemegang saham akan semakin

kehilangan kekuatan untuk melakukan kontrol terhadap manajer (Kartini dan

(agent) tidak selalu sejalan, sumber daya perusahaan akan dipergunakan secara tidak efisien oleh manajer. Semakin besar kepemilikan oleh

manajemen, maka semakin berkurang kecenderungan manajemen untuk tidak

mengoptimalkan penggunaan sumber daya yang dapat meningkatkan nilai

perusahaan.

Pada penelitian Margaretha dan Ramadhan (2010) tentang faktor-faktor

yang mempengaruhi struktur modal pada industry manufaktur di BEI

menyimpulkan bahwa tangibility of assets (struktur aktiva) berpengaruh signifikan terhadap struktur modal. Berdasarkan hasil tersebut, maka dapat

dibuat hipotesis sebagai berikut:

H3 : Struktur aset berpengaruh signifikan terhadap struktur modal

Pengaruh Profitabilitas terhadap Struktur Modal

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2001: 122). Perusahaan dengan rate of return yang tinggi cenderung menggunakan proporsi hutang yang relatif kecil. Hal ini disebabkan return

yang tinggi akan menyediakan sejumlah dana internal yang relatif besar yang

diakumulasikan sebagai laba ditahan. Hal ini sesuai dengan pecking order theory yang menyatakan bahwa pendanaan internal lebih disukai oleh perusahaan.

Pada penelitian Umar Mai (2006) dan Suwarto dan Ediningsih (2002)

berpengaruh signifikan terhadap struktur modal. Berdasarkan hasil tersebut,

maka dapat dibuat hipotesis sebagai berikut:

H4 : Profitabilitas berpengaruh signifikan terhadap struktur modal.

Pengaruh Risiko Bisnis terhadap Struktur Modal

Joni dan Lina (2010) menyatakan bahwa suatu perusahaan dinilai

menghadapi risiko bisnis jika ia menghasilkan laba yang berfluktuasi antara

satu periode dengan periode yang lain. Level risiko bisnis suatu perusahaan

dipengaruhi oleh stabilitas pendapatan dan struktur biaya operasionalnya.

Risiko bisnis juga dapat terjadi apabila perusahaan memiliki hutang yang

terlalu tinggi porsinya. Perusahaan dinilai perlu menyediakan dana dalam

jumlah yang memadai guna persiapan pelunasan hutangnya serta adanya

beban bunga yang ditanggung perusahaan.

Pada penelitian Haryanto (2012) menunjukkan bahwabusiness risk(risiko bisnis) berpengaruh signifikan terhadap struktur modal perusahaan.

Berdasarkan hasil tersebut, maka dapat dibuat hipotesis sebagai berikut:

Dari kerangka pemikiran tersebut maka ringkasan hipotesis dalam

penelitian yaitu:

H1 : Ukuran perusahaan, struktur aktiva, profitabilitas dan risiko bisnis secara

simultan berpengaruh signifikan terhadap struktur modal.

H2 : Ukuran perusahaan berpengaruh signifikan terhadap struktur modal.

H3 : Struktur aset berpengaruh signifikan terhadap struktur modal.

H4 : Profitabilitas berpengaruh signifikan terhadap struktur modal.