74

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Data Penelitian 1. Uji Statistik Deskriptif

Langkah awal yang harus dilakukan sebelum melakukan pengujian asumsi klasik dan pengujian hipotesis adalah mengetahui gambaran atau deskripsi terlebih dahulu mengenai dari datapenelitian.Uji statistik deskriptif menunjukan ukuran statistik meliputi: jumlah sampel (N), rata –rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi bagi masing – masing variabel.

Statistik deskriptif dari data penelitian ini ditunjukkan dalam tabel berikut ini:

Tabel 4.1

Deskripsi Variabel Penelitian

Sumber: output spss, 2014 (data diolah)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return saham 59 -.39 .45 -.0117 .11664

Nilai Tukar Rupiah 59 8532.00 11852.00 9578.8437 837.97669

Harga Minyak Dunia 59 39.26 110.04 85.5064 15.96236

Harga Emas Dunia 59 858.69 1771.85 1371.7044 275.73135 Valid N (listwise) 59

Tabel 4.1 di atas menunjukkan bahwa jumlah data dalam penelitian ini sebanyak 59 data. Dalam penelitian ini terdapat 1 variabel dependen dan 3 variabel independen. Variabel dependen yaitu return saham perusahaan pertambangan yang terdaftar di Jakarta Islamic Index, dengan rata-rata (mean) sebesar Rp -0,0117. Return saham terendah (minimum) adalah Rp. -0,39 terjadi pada bulan Mei 2012 dan return saham tertinggi (maximum) Rp. 0,45 pada bulan April 2012.

Nilai tukar Rupiah/US$ memiliki nilai tertinggi sebesar Rp 11852,75/US$ yaitu pada bulan Februari 2009 dan nilai terendah (minimum) sebesar Rp 8.532 /US$ yaitu pada Agustus 2011 sedangkan rata–rata nilai tukar Rupiah/US$ pada periode Januari 2009–November 2013 yaitu sebesar Rp 9.578,8437.

Harga minyak dunia memiliki nilai tertinggi (maximum) adalah 110,04 US$/barel yaitu pada bulan April 2011 dan nilai terendah (minimum) adalah 39,26 US$/barel yaitu pada bulan Februari 2009 sedangkan rata–rata (mean) harga minyak dunia pada periode Januari 2009–November 2013 adalah sebesar 85,5064 US$/barel.

Harga emas dunia memiliki nilai tertinggi (maximum) adalah 1771,85 US$/troy ounce yaitu pada bulan September 2010 dan nilai terendah (minimum) adalah 858,69 US$/troy ounce yaitu pada bulan Januari 2009 sedangkan rata–rata (mean) harga emas dunia pada periode Januari 2009–November 2013 adalah sebesar 1371,7044 US$/troy ounce.

2. Uji Asumsi Klasik

Setelah mengetahui statistik deskriptif, selanjutnya peneliti dapat melakukan pengujian asumsi klasik. Pengujian asumsi klasik merupakan syarat yang harus dipenuhi untuk menggunakan analisa regresi linear. Uji asumsi klasik yang dilakukan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

Berikut ini adalah penjelasan mengenai uji asumsi klasik yang telah dilakukan dalam penelitian ini:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel independen dan dependen mempunyai distribusi normal atau mendekati normal. Model regresi yang baik adalah model yang mempunyai distribusi normal atau mendekati normal.Uji normalitas dapat dilihat dengan analisi grafik, analisis statistik dan uji Kolmogorof-Smirnov.

Cara yang paling sederhana adalah dengan melihat histogram yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal sebagaimana Gambar 4.1 berikut:

Gambar 4.1

Gambar Grafik Histogram

Sumber : Output SPSS, 2014 (data diolah)

Dengan melihat tampilan grafik histogram, dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang mendekati normal, tidak menceng ke kiri maupun ke kanan. Namun demikian dengan hanya melihat histogram dinilai kurang memberikan hasil yang maksimal sehingga perlu melihat grafik Normal Probability Plot.

Dalam grafik Normal Probability Plots, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal grafik histogramnya menunjukkan pola distribusi normal regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 4.2

Normal Probability Plot (Data Asli)

Sumber: output spss, 2014 (data diolah)

Berdasarkan grafik Normal Probability Plots (dapat dilihat pada gambar 4.1, dapat diketahui bahwa titik-titik menyebar di

sekitar garis diagonal. Hal ini mengindikasikan bahwa model regresi memenuhi asumsi normalitas.

Pengujian normalitas secara statistik juga di dilakukan dengan menggunakan uji Kolmogorov–Smirnov. Data dikatakan berdistribusi normal jika memiliki nilai signifikansi lebih dari 5%. Hasil uji K – S dapat dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.2

Uji Normalitas (Uji Kolmogorov-Smirnov) One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 59

Normal Parametersa,b

Mean .0000000 Std. Deviation .11007779 Most Extreme Differences Absolute .112 Positive .112 Negative -.067 Kolmogorov-Smirnov Z .861

Asymp. Sig. (2-tailed) .449

a. Test distribution is Normal. b. Calculated from data.

Sumber: output spss, 2014 (data diolah)

Berdasarkan hasil tabel diatas, nilai Kolmogorof – Smirnov sebesar 0,861 dengan signifikansi 0,449. Ini Menunjukkan data tersebut berdistribusi normal karena nilai signifikansi lebih besar

dari 0,05 (0,449> 0,05). Dengan demikian dapat dinyatakan bahwa residual terdistribusi normal .

b. Uji Multikolinearitas

Masalah-masalah yang mungkin akan timbul pada penggunaan persamaan regresi berganda adalah multikolinearitas, yaitu suatu keadaan yang variabel bebasnya (independen) berkorelasi dengan variabel bebas lainnya atau suatu variabel bebas merupakan fungsi linier dari variabel bebas lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Untuk mendeteksi adanya multikolinearitas adalah dari besarnya nilai VIF (Variance Inflating Factor) dan tolerance yang terdapat pada masing – masing variabel bebas. Pedoman suatu model regresi yang bebas multikolinearitas adalah:

1) Mempunyai Tolerance lebih besar dari 0,1. 2) Mempunyai nilai VIF lebih kecil dari 10.

Berikut ini akan disajikan hasil pengujian multikolinearitas yang dilakukan dengan bantuan SPSS for windows, dapat dilihat pada Tabel 4.3 sebagai berikut:

Tabel 4.3

Hasil Uji Multikolinearitas

Residual Collinearity Statistics

Tolerance VIF 1 (constant) Kurs .739 1.353 Minyak .440 2.271 Emas .409 2.444

a. Dependent Variable: Return

Sumber: output SPSS, 2014 (data diolah)

Dari data tersebut dapat diketahui bahwa semua variabel independen memiliki nilai Tolerance lebih dari 0,1 dan nilai VIF kurang dari 10. Dengan demikian dapat disimpulkan bahwa pada penelitian ini tidak terdapat masalah antar variabel independen dalam model regresi atau disebut tidak terjadi multikolinearitas.

c. Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t - 1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari aotukorelasi. Untuk mendeteksi gejala autokorelasi menggunakan uji Durbin-Watson (DW).

Tabel 4.4 akan menampilkan hasil uji autokorelasi sebagai berikut:

Tabel 4.4

Uji Durbin-Watson (Data Asli) Model Summaryb

Model R R Square Adjusted R Square Standar Error of the Estimate

Durbin-Watson

1 .331a .109 .061 .11304 2.065

a. Predictors: (Constant), Emas, Minyak, Kurs b. Dependent Variable: Return

Sumber: output spss, 2014 (data diolah)

Berdasarkan Tabel 4.4 diketahui bahwa hasil uji Durbin – Watson sebesar 2,065, sedangkan dalam tabel DW dengan jumlah observasi (n) = 59 dan jumlah variabel independen (k) = 3 dengan tingkat signifikansi 5% (0,05) didapat dL = 1,4745 dan dU = 1,6875. Sehingga nilai 4 – dL = 4 – 1,4745 = 2,5255 dan 4 – dU = 4 – 1,6875 = 2,3125. Maka dapat disimpulkan bahwa tidak terdapat autokorelasi karena nilai DW sebesar 2,065 ini berada diantara 1,6875 dan 2,135. Hal ini dapat dilihat pada Gambar 4.3 sebagai berikut:

Gambar 4.3

Hasil Uji Durbin-Watson (Data Asli)

Sumber: Data sekunder yang diolah

d. Uji Heteroskedastisitas

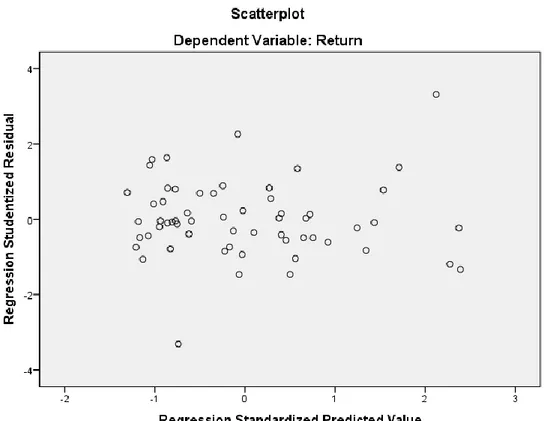

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain berbeda maka disebut heteroskedastisitas.

Dalam penelitian ini metode yang digunakan untuk mendeteksi gejala heteroskedasitas dengan melihat grafik Scatter Plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).Deteksi heteroskedasitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara ZPRED dan SRESID dimana sumbu Y adalah Y yang telah

1,4745 1,6875 2 2,312 5225 2,525 5 2,065 Autokorelasi Positif Autokorelasi negatif Daerah keragu-raguan Daerah keragu-raguan

diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang terletak di Studentized.1

1) Jika ada titik-titik yang membentuk pola tertentu yang teratur maka mengidentifikasikan telah terjadi heteroskedastisitas. 2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.4 Hasil Uji Scatter Plot

Sumber: output spss, 2014 (data diolah)

1

Berdasarkan hasil pengujian heteroskedastisitas diketahui bahwa titik-titik yang terbentuk pada grafik scatterplot (gambar 4.2) tidak membentuk pola yang jelas serta tersebar di atas dan di bawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa model regresi yang digunakan telah terjadi homoskesdatisitas atau dengan kata lain tidak terjadi heteroskedastisitas.

3. Uji Hipotesis

a. Analisis Regresi Linear Berganda

Setelah melalui semua tahapan uji asumsi klasik, maka dapat dikatakan model regresi linear berganda sudah layak atau tepat digunakan sebagai dasar pengambilan keputusan pengujian hipotesis serta mengetahui pengaruh variabel nilai tukar Rupiah, harga minyak dunia, dan harga emas dunia terhadap return saham pertambangan. Uji regresi ini menggunakan uji hipotesis secara parsial (uji t) dan uji hipotesis secara simultan (uji F).

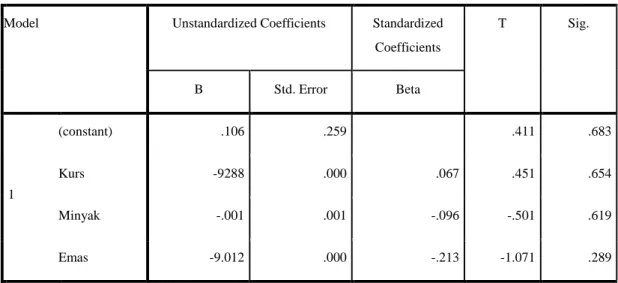

Tabel 4.5

Hasil Perhitungan Regresi Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (constant) .106 .259 .411 .683 Kurs 9.288 .000 .067 .451 .654 Minyak -.001 .001 -.096 -.501 .619 Emas -9.012 .000 -.213 -1.071 .289

a. Dependent Variable: Return

Sumber: output spss, 2014 (data diolah)

Berdasarkan tabel di atas dapat disusun persamaan regresi linier berganda sebagai berikut:

Return saham = 0,106 +9,288 nilai tukar Rupiah–0,001harga minyak dunia–9,012harga emas dunia

Dari persamaan regresi tersebut, dapat dijelaskan sebagai berikut:

1. Nilai konstanta menunjukkan angka sebesar 0,106. Hal ini menunjukkan jika nilai tukar Rupiah, harga minyak dunia dan harga emas dunia dalam keadaan tetap atau sama dengan nol, maka return saham sektor Pertambangan yang terdaftar di Jakarta Islamic Index Periode Januari 2009–November 2013 bernilai 0,106.

2. Koefisien regresi nilai tukar Rupiah sebesar 9,288 dan bertanda positif, hal ini berarti setiap kenaikan nilai tukar Rupiah sebesar 1 Rupiah dengan asumsi harga minyak dunia dan harga emas dunia tetap, maka return saham akan mengalami peningkatan sebesar 9,288.

3. Koefisien regresi harga minyak duniasebesar 0,001 dan bertanda negatif, hal ini berarti setiap kenaikkan 1 Dolar harga minyak dunia dengan asumsi nilai tukar Rupiah dan harga emas duniatetap, maka return saham akan mengalami penurunan sebesar 0,001.

4. Koefisien regresi harga minyak dunia sebesar 9,012 dan bertanda negatif, hal ini berarti setiap kenaikkan 1 Dolar harga emas dunia dengan asumsi nilai tukar Rupiah dan harga minnyak duniatetap, maka return saham akan mengalami penurunan sebesar 9,012.

b. Uji Signifikansi

1.1)Uji Statistik T (Parsial)

Uji statistik T bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependennya secara satu persatu. Hasil uji statistik T akan ditunjukkan dalam tabel berikut:

Tabel 4.6 Hasil Regresi Uji T

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (constant) .106 .259 .411 .683 Kurs -9288 .000 .067 .451 .654 Minyak -.001 .001 -.096 -.501 .619 Emas -9.012 .000 -.213 -1.071 .289

a. Dependent Variable: Return

Sumber: output spss, 2014 (data diolah)

1). Pengujian Hipotesis Pertama

H01 : Nilai tukar Rupiah tidak berpengaruh terhadap return

saham

Ha1 : Nilai tukar Rupiah berpengaruh terhadap return

saham

Berdasarkan Tabel 4.6 dapat diketahui bahwa nilai tukar Rupiah menghasilkan nilai t hitung sebesar 0,451 dengan nilai signifikansi sebesar 0,654 dimana nilai signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa H01 diterima sedangkan Ha1 ditolak. Dari hasil uji t

berpengaruh terhadap return saham pada taraf signifikansi sebesar 5%.

2). Pengujian Hipotesis Kedua

H02:Harga minyak dunia tidak berpengaruh terhadap

return saham

Ha2:Harga minyak dunia berpengaruh tehadap return

saham

Berdasarkan Tabel 4.6 dapat diketahui bahwa harga minyak dunia menghasilkan nilai t hitung sebesar -0,501 dengan nilai signifikansi sebesar 0,619 yang mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa H02 diterima sedangkan Ha2 ditolak. Dari hasil uji t

tersebut dapat disimpulkan bahwa harga minyak dunia tidak berpengaruh terhadap return saham pada taraf signifikansi sebesar 5%.

3). Pengujian Hipotesis Ketiga

H03:Harga emas dunia tidak berpengaruh terhadap return

saham

Ha3:Harga emas dunia berpengaruh terhadap return saham

Berdasarkan Tabel 4.6 dapat diketahui bahwa harga emas dunia menghasilkan nilai t hitung sebesar -1,071 dengan nilai signifikansi sebesar 0,289 yang mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri

bahwa H03 diterima sedangkan Ha3 ditolak. Dari hasil uji t

tersebut dapat disimpulkan bahwa harga emas dunia tidak berpengaruh terhadap return saham. Pada taraf signifikansi sebesar 5%.

2.1)Uji Statistik F (Simultan)

Uji statistik F bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependennya secara bersama – sama (simultan). Hasil uji statistik F akan ditunjukkan dalam tabel berikut :

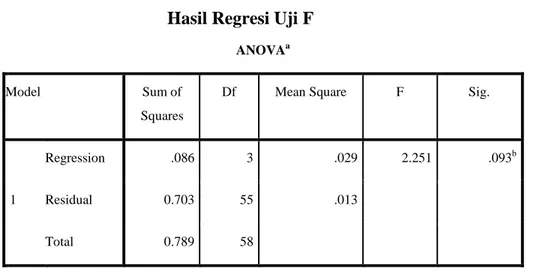

Tabel 4.7 Hasil Regresi Uji F

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression .086 3 .029 2.251 .093b

Residual 0.703 55 .013

Total 0.789 58

a. Dependent Variable: Return

b. Predictors: (Constant), Emas, Minyak, Kurs

Sumber: outpiut spss, 2014 (data diolah)

Pengujian Hipotesis keempat

H07 : Nilai tukar Rupiah, harga minyak dunia dan harga emas

dunia tidak berpengaruh terhadap return saham secara simultan

Ha7 : Nilai tukar Rupiah, harga minyak dunia dan harga emas

dunia berpengaruh terhadap return saham secara simultan

Berdasarkan Tabel 4.7 hasil uji F sebesar 2,251 dengan signifikansi 0,093b lebih besar dari 0,05 maka dapat disimpulkan bahwa H07 diterima dan Ha7 ditolak. Hal ini

menunjukkan bahwa secara simultan variabel independen yang terdiri dari nilai tukar rupiah, harga minyak dunia, dan harga emas dunia tidak berpengaruh terhadap return saham artinya besar kecilnya semua variabel independen tersebut secara simultan tidak mempengaruhi return saham periode mendatang.

c. Koefisien Determinasi (R2)

Output SPSS untuk pengujian Koefisien Determinasi ditampilkan pada Tabel 4.7 sebagai berikut:

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .331a .109 .061 .11304 2.065

a. Predictors: (Constant), Emas, Minyak, Kurs b. Dependent Variable: Return

Dilihat dari hasil pengujian tersebut dapat diketahui nilai Adjusted R2 sebesar 0,061 yang berarti variabilitas variabel dependen (return saham) yang dapat dijelaskan oleh variabilitas variabel independen (nilai tukar Rupiah, harga minyak dunia dan harga emas dunia) sebesar 6,1% dan sisanya 93,9% dijelaskan oleh variabel lain diluar variabel yang digunakan dalam penelitian ini.

B. Hasil dan Pembahasan

Pada bagian ini penulis akan memaparkan hasil pembahasan mengenai analisis yang sudah dilakukan. Dari hasil analisis tersebut dapat disimpulkan bahwa variabel nilai tukar Rupiah, harga minyak dunia dan harga emas dunia tidak berpengaruh terhadap return saham. Adapun uraian pembahasan analisis tersebut dapat dilihat dibawah ini:

1. Analisis Pengaruh Nilai Tukar Rupiah terhadap Return Saham

Variabel nilai tukar Rupiah tidak berpengaruh terhadap return saham perusahaan pertambangan yang terdaftar di Jakarta Islamic Index periode Januari 2009-November 2013. Hal ini berarti bahwa menguatnya nilai tukar Rupiah tidak akan meningkatkan return saham perusahaan pertambangan. Hal ini disebabkan karena dampak dari perubahan nilai tukar tidak hanya dilihat dari penguatan atau pelemahan mata uang, tetapi juga mempehatikan apakah perusahaan tersebut sebagai net importir atau net eksportir. Dengan penguatan nilai tukar

maka akan berdampak positif bagi net importir, dan sebaliknya hal ini akan berdampak negatif bagi net eksportir.

Hal ini sejalan dengan penelitian yang dilakukan oleh Mia Laksmiwati dan Yoesdy Yuswandy yang menyatakan bahwa nilai tukar rupiah tidak berpengaruh terhadap return saham. Tetapi berbeda dengan penelitian yang dilakukan oleh Paloma Paramitha Rachman, Rayun Sekar Meta, dan Nurhakim yang menyatakan bahwa harga minyak dunia berpengaruh terhadap return saham.

2. Analisis Pengaruh Harga Minyak Dunia terhadap Return Saham

Variabel harga minyak dunia tidak berpengaruh terhadap return saham perusahaan pertambangan yang terdaftar di Jakarta Islamic Index periode Januari 2009-November 2013. Kenaikan harga minyak dunia akan berpengaruh pada kinerja keuangan perusahaan. Dengan adanya kenaikan harga minyak dunia maka akan meningkatkan beban perusahaan, hal ini akan berimbas pada profit yang dihasilkan perusahaan. Penurunan profit perusahaan juga akan mempengaruhi harga saham perusahaan tersebut. Jika profit perusahaan menurun, para investor tidak tertarik untuk membeli saham perusahaan tersebut.

Hasil penelitian ini sejalan dengan penelitian Ronald Gerry Lomi yang menyatakan bahwa harga minyak dunia tidak berpengaruh terhadap return saham. Namun berbeda dengan penelitian yang dilakukan oleh Paloma Paramitha Rachman, Yoesdy Yuswandy dan

Septian Prima Rusbariand yang menyatakan bahwa harga minyak dunia berpengaruh terhadap return saham.

3. Analisis Pengaruh Harga Emas Dunia terhadap Return Saham

Variabel harga emas dunia tidak berpengaruh terhadap return saham perusahaan pertambangan yang terdaftar di Jakarta Islamic Index periode Januari 2009-November 2013. Hal ini disebabkan karena dalam hal ini emas tidak digunakan sebagai media investasi melainkan sebagai perhiasan sehingga emas tidak berpengaruh terhadap return saham.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Septian Prima Rusbariand yang menyatakan bahwa harga emas tidak berpengaruh terhadap harga saham. Namun berbeda dengan penelitian yang dilakukan oleh Paloma Paramitha Rachman dan Nurhakim yang menyatakan bahwa harga emas dunia berpengaruh terhadap return saham.