PERKEMBANGAN INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) DAN PENERAPANNYA DI INDONESIA

Bobby Wiryawan Saputra

Harapan Bangsa Business School

Agus Hermawan

Harapan Bangsa Business School

ABSTRACT

The development of financial reporting in Indonesia by the year 2012 was a crucial development because the application of IFRS convergence has been completed and implemented in large companies in Indonesia. This is the first step for companies in Indonesia to compete with firms in other countries in the global competition. Trade and global transaction as a triggers to IFRS is applied in Indonesia that Indonesia is able to deal not only a national but also international financial reporting treatment with perceptions of the same with countries in the world. Application of IFRS convergence strategy by Indonesia is to facilitate adjustment in a variety of industry sectors, and understand its application in each transaction and their company's financial reporting. Convergence has actually been done since 2008 is gradually adopting a specific standard by 2012 target has been completed and ready for use. One noticeable difference Indonesia with IRFS accounting standards in terms of recognition is a change from the original rule-based, based on detailed rules to be principle based, based on the principle that emphasizes professional judgment as an accountant. Thus the accountant must have not only hardskills but also softskills.

Keywords: financial statement, accounting standards report, international financial reporting standard, convergence implementation

I. PENDAHULUAN

Laporan keuangan adalah laporan yang menyajikan informasi mengenai kondisi keuangan perusahaan yang dijadikan acuan dalam pengambilan keputusan oleh para stakeholder perusahaan (Purba, 2010). Laporan keuangan harus mampu menyajikan informasi yang menggambarkan kondisi sebenarnya atau minimal mendekati kondisi sebenarnya. Laporan keuangan berisi uraian peristiwa yang telah terjadi dan dapat mempengaruhi posisi ekonomi suatu entitas. Laporan keuangan yang disajikan harus sesuai dengan prinsip akuntansi yang berlaku dan pelaporan keuangan yang bersifat diterima secara umum atau Generally Accepted

Accounting Principles (GAAP) agar dapat dimengerti oleh pihak eksternal perusahaan khususnya

para investor. Suatu prinsip akuntansi dan pelaporan keuangan belum tentu dapat diterima oleh negara lain. Seperti, PSAK (Pernyataan Standar Akuntansi Keuangan) Indonesia hanya dipahami oleh negara itu sendiri.

Arus globalisasi yang tinggi menghilangkan batas-batas geografis dalam melakukan kegiatan ekonomi, termasuk di dalamnya investasi dan perdagangan. Hal ini didukung dengan munculnya pasar modal berskala regional dan global seperti New York Stock Exchange, London

Stock Exchange, Singaporean Stock Exchange dan lain-lain. Dengan adanya pasar modal

berskala global ini, dituntut adanya sistem akuntansi dan pelaporan keuangan yang seragam dan diterima oleh banyak negara guna mendukung kegiatan ekonomi terutama investasi dan perdagangan lintas negara. Untuk membangun sistem akuntansi dan pelaporan keuangan yang seragam dibutuhkan standar akuntansi keuangan yang dapat diterima secara global. Karena globalisasi dalam dunia bisnis, GAAP bukan lagi Generally Accepted Accounting Principles tetapi Globally Accepted Accounting Principles.

Pada akhir dekade 1960-an, perwakilan lembaga-lembaga akuntansi profesional dari Inggris, Kanada, dan Amerika Serikat sepakat membentuk Accountants International Standard

Group (AISG) untuk melakukan kajian kemungkinan harmonisasi standar akuntansi dan auditing

tujuh organisasi profesional bertemu dalam kongres profesi akuntan dunia di Sidney, Australia, untuk membicarakan proposal pembentukan International Accounting Standard Comittee

(IASC). Pada tahun 1973, sepuluh organisasi profesional yang berasal dari Belanda, Kanada,

Australia, Meksiko, Jepang, Perancis, Selandia Baru, Jerman Inggris, dan Amerika Serikat melakukan negosiasi atas ide pembentukan International Accounting Standard Committee

(IASC). Setelah itu lahirlah IASC dengan produknya International Accounting Standard (IAS).

Pada tahun 2000, IASC merestrukturisasi kelembagaan dengan membentuk International

Accounting Standard Committee Foundation (IASCF) yang membawahi International Accounting Standard Board (IASB) dan International Accounting Financial Reporting Interpretation Committee (IFRIC). Kemudian IASB mengeluarkan International Financial Reporting Standards (IFRS) sebagai standar akuntansi dan pelaporan keuangan baru yang

diberlakukan disamping IAS yang sudah ada.

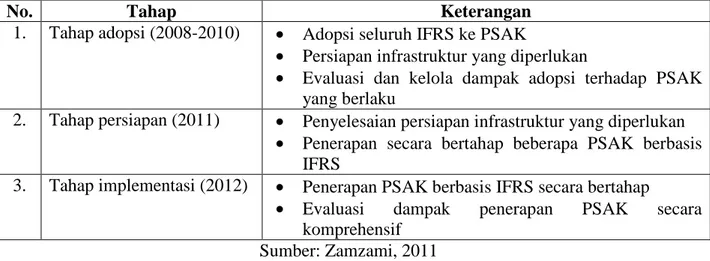

Harmonisasi standar akuntansi dan pelaporan keuangan telah dianggap sebagai suatu hal yang mendesak yang harus dilakukan setiap negara termasuk Indonesia sebagai salah satu negara berkembang. Ikatan Akuntan Indonesia (IAI) sebagai pemegang kekuasaan tertinggi telah menetapkan untuk melakukan adopsi penuh atas IFRS. Manfaat mengadopsi IFRS sendiri antara lain: memudahkan pemahaman atas laporan keuangan dengan penggunaan SAK yang dikenal secara internasional, meningkatkan arus investasi global melalui transparansi, menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global, dan menciptakan efisiensi penyusunan laporan keuangan. Namun, dalam proses adopsi penuh IFRS yang akan dilakukan tidak tanpa masalah. Adopsi penuh terhadap IFRS akan sulit dilakukan karena masih banyak regulasi yang tidak mendukung, entitas-entitas bisnis yang masih belum memiliki kesiapan, selain itu, perhatian dan komitmen yang kuat dari para pelaku bisnis, pemerintah Indonesia, dan otoritas pasar modal masih sangat minim. Terbukti dengan dimundurkannya jadwal implementasi IFRS, awalnya tahun 2010 sekarang menjadi tahun 2012. Di Indonesia, IAI menetapkan proses adopsi IFRS dalam 3 tahap, yaitu tahap adopsi, persiapan, dan implementasi.

Tabel 1: Tahapan Konvergensi IFRS

No. Tahap Keterangan

1. Tahap adopsi (2008-2010) • Adopsi seluruh IFRS ke PSAK

• Persiapan infrastruktur yang diperlukan

• Evaluasi dan kelola dampak adopsi terhadap PSAK yang berlaku

2. Tahap persiapan (2011) • Penyelesaian persiapan infrastruktur yang diperlukan

• Penerapan secara bertahap beberapa PSAK berbasis IFRS

3. Tahap implementasi (2012) • Penerapan PSAK berbasis IFRS secara bertahap

• Evaluasi dampak penerapan PSAK secara

komprehensif Sumber: Zamzami, 2011

Melalui roadmap yang telah ditetapkan oleh IAI, diharapkan agar para entitas, pemerintah Indonesia, dan setiap pelaku bisnis mampu mempersiapkannya dengan baik selain DSAK (Dewan Standar Akuntansi Keuangan) pun melakukan tanggung jawabnya. Namun pada IFRS Conference di Tokyo lalu, Ketua IASB sebelum masa jabatannya habis, ia memaparkan ambisinya untuk menyelesaikan 10 program kerja pada tahun 2011. Hal ini menunjukan bahwa beberapa perubahan besar yang sedang terjadi di IASB, mau tak mau DSAK-IAI harus bekerja keras lagi untuk mengejar perubahan-perubahan baru. Selain itu, karena perubahan standar yang

tidak tentu kapan, DSAK-IAI menentukan bahwa konvergensi IFRS 2012 berarti mengadopsi IFRS per versi 1 Januari 2009.

Ada tiga permasalahan utama yang dihadapi oleh Indonesia dalam melakukan adopsi IFRS, yaitu: kurang siapnya infrastruktur seperti DSAK sebagai financial accounting standard

setter di Indonesia, kondisi peraturan perundang-undangan yang belum tentu sesuai dengan

IFRS, dan kurang siapnya sumber daya manusia dan dunia pendidikan di Indonesia. Contohnya, minimnya staf-staf pengajar yang memiliki kompetensi dan keahlian IFRS di universitas-universitas seluruh Indonesia.

Selain tiga permasalahan utama diatas, ada masalah lain yang tidak bisa dikesampingkan, yaitu masalah penerjemahan bahasa IFRS menjadi PSAK. Sebagaimana diketahui, PSAK harus ditulis dalam bahasa Indonesia. Hal ini mengakibatkan lamanya proses ratifikasi IFRS menjadi PSAK. Berbeda dengan negara-negara tetangga seperti Singapura yang langsung mengadopsi langsung teks asli IFRS. Proses penerjemahan IFRS ke dalam bahasa Indonesia membutuhkan waktu yang relatif lama, bahkan dapat juga memberikan makna yang berbeda dengan sumber aslinya.

Berdasarkan hal tersebut pembahasan yang dilakukan mengenai peranan IFRS terhadap SAK di Indonesia, strategi konvergensi dan implementasi IFRS di Indonesia menuju 2012 dengan pembatasan konvergensi di Indonesia hanya sampai IFRS per 1 Januari 2009.

II. PERANAN IFRS TERHADAP SAK DI INDONESIA

Berdasarkan data dari IASB sampai tahun 2008, negara di dunia yang telah menerapkan IFRS dengan berbagai tingkat keharusan yang berbeda-beda sebanyak 102 negara. Data tersebut menunjukan banyak negara telah memandang pentingnya IFRS dalam meningkatkan kualitas perekonomian negara mereka khususnya dalam dunia akuntansi. Indonesia sebagai salah satu anggota G20 (Kelompok 20 negara yang menghimpun hampir 90% GNP dunia, 80% total perdagangan dunia, dan dua per tiga penduduk dunia) dimana salah satu butir kesepakatan G20 adalah program konvergensi standar akuntansi internasional (IFRS) ke dalam standar akuntansi lokal setiap negara. Selain itu, dengan adanya perusahaan Indonesia yang terdaftar di bursa efek luar negeri (New York Stock Exchange), yaitu PT. Telekomunikasi Indonesia Tbk. dengan mengadopsi IFRS akan membantu perusahaan tersebut dalam mengungkapkan laporan keuangan menggunakan standar internasional (sehingga tidak perlu melakukan rekonsiliasi ke IFRS).

Penerapan IFRS ini sendiri secara internasional dilakukan sebagai upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan. Compliance terhadap IFRS memberikan manfaat terhadap keterbandingan laporan keuangan dan peningkatan transparansi. Melalui compliance maka laporan keuangan perusahaan Indonesia akan dapat diperbandingkan dengan laporan keuangan perusahaan dari negara lain, sehingga akan sangat jelas kinerja perusahaan mana yang lebih baik.

Menurut Ketua Tim Implementasi IFRS-IAI, Dudi M Kurniawan (2011), jika Indonesia mengadopsi IFRS akan mendapatkan tujuh manfaat, yaitu: meningkatnya kualitas Standar Akuntansi Keuangan (SAK), mengurangi biaya SAK, meningkatkan kredibilitas dan kegunaan laporan keuangan, meningkatkan komparabilitas pelaporan keuangan, meningkatkan transaparansi keuangan, menurunkan biaya modal dengan membuka peluang penghimpunan dana melalui pasar modal, dan meningkatkan efisiensi penyusunan laporan keuangan. Jika dilihat dari pernyataan di atas, tentunya IFRS bila diadopsi oleh perusahaan Indonesia akan menguntungkan sekali.

perusahaan. Peranannya bagi perusahaan mempengaruhi banyak hal. Salah satu aspek yang paling besar terkena dampaknya adalah basis penilaian, dimana ketika masih menggunakan INA-GAAP proses penilaian mengacu pada historical value sedangkan dalam penggunaan IFRS mengacu pada par value. Basis penilaian yang mendasarkan pada historical value telah kehilangan relevansinya dalam mengukur realita ekonomi, karena historical value hanya mengukur transaksi yang sudah selesai, tidak bisa mengakui perubahan nilai riil yang terjadi.

III. STRATEGI KONVERGENSI IFRS DI INDONESIA

Strategi konvergensi IFRS dapat dilakukan melalui dua cara, yaitu secara sekaligus (big

bang) atau secara bertahap (gradual). Adopsi secara gradual lebih banyak digunakan oleh negara

berkembang (salah satunya Indonesia) karena adopsi IFRS memerlukan infrastruktur pendukung seperti kesiapan penyusun laporan keuangan, auditor, pendidik, profesi pendukung, dan regulator. Karena persiapan yang dibutuhkan cukup lama, tentunya akan membutuhkan waktu yang lama. Seiring diberlakukannya beberapa PSAK yang telah direvisi secara bertahap oleh DSAK-IAI, diharapkan para entitas mampu mengikuti laju perkembangan PSAK. Bila Indonesia memilih menggunakan cara big bang, maka bisa dibayangkan akan semakin banyak pihak-pihak yang kesulitan untuk mengikuti perkembangan PSAK berbasis IFRS.

Konvergensi IFRS di Indonesia yang menggunakan cara gradual otomatis lebih lambat daripada cara big bang. Menggunakan cara gradual pun masih ada saja hambatannya. Salah satu alasan yang cukup menghambat konvergensi IFRS adalah kurang cepatnya respon regulator perpajakan (Direktorat Jenderal Pajak) dalam menanggapi masa transisi ini. SAK saat ini sudah mengalami peningkatan yang sangat pesat, sementara itu peraturan perpajakan sangat tertinggal jauh dalam hal penggunaan dasar akuntansinya.

Sebagai contoh, dalam kasus penerapan PSAK berbasis IFRS, akan ditemui perubahan laba yang cukup signifikan. Hal ini terjadi bukan secara nyata, hanya karena pengaruh kebijakan akuntansi baru. Perubahan laba ini akan berpengaruh terhadap besarnya pajak yang akan dibayarkan. Konvergensi IFRS sendiri harus diimbangi dengan perubahan peraturan perpajakan, akan tetapi sampai saat ini belum terlaksana dan dalam pelaksanaannya akan memakan waktu yang relatif lama.

IV. IMPLEMENTASI PSAK BERBASIS IFRS DI INDONESIA

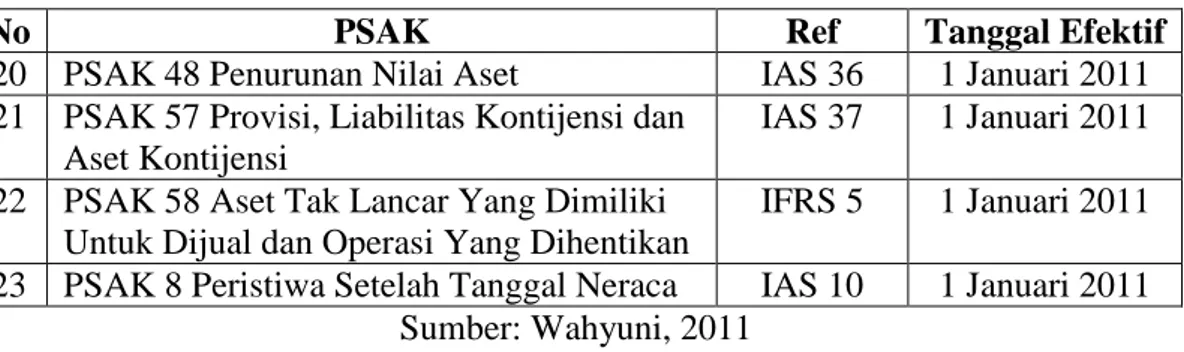

Dari tahun 2006 hingga sekarang, sejumlah PSAK telah direvisi. Dalam proses revisi PSAK, DSAK menerbitkan Exposure Draft (ED) sebelum diberlakukannya PSAK revisi. ED berguna memberikan gambaran kepada publik sehingga bisa menampung saran-saran sebelum diberlakukannya PSAK secara resmi. Hingga 1 Januari 2011, PSAK revisi yang sudah berlaku total 23 PSAK. (lihat di tabel 1.)

Sesuai agenda awal DSAK seharusnya semua entitas sudah menerapkan PSAK 50 dan PSAK 55 pada tanggal 1 Januari 2009. Namun karena industri keuangan menyatakan ketidaksiapannya yang menghasilkan tekanan besar, penerapan PSAK 50 dan PSAK 55 diundur menjadi tanggal 1 Januari 2010. Bank Indonesia sebagai bank sentral Indonesia mewajibkan setiap bank menyajikan laporan keuangan mengacu pada PSAK 50 serta PSAK No. 55 mulai tahun 2009. PSAK 50 dan 55 merupakan standar akuntansi yang mengacu pada International

Accounting Standard (IAS) 32 mengenai Financial Instruments: Presentation dan IAS 39

mengenai Financial Instruments: Recognition and Measurement. Namun dalam prakteknya, ada beberapa hambatan, salah satunya adalah masalah pengembangan infrastruktur khususnya sistem teknologi informasi dimana mayoritas masih mengacu pada nilai buku bukan nilai wajar sebagaimana PSAK 55. PSAK 50 dan 55 juga menimbulkan kontroversi. Kontroversi tersebut dikarenakan penganutan principle based yang hanya menekankan konsep dan prinsip saja, berbeda dengan konsep sebelumnya yang segala sesuatunya sudah diatur (rules based).

Bank Indonesia melalui Surat Edaran Bank Indonesia No. 11/4/DPNP tahun 2009 tentang Pelaksanaan Pedoman Akuntansi Perbankan Indonesia mengharuskan bank menerapkan PAPI 2008 sebagai acuan dalam menyusun dan menyajikan laporan keuangan, selain PSAK dan ketentuan lain yang berlaku. PAPI (Pedoman Akuntansi Perbankan Indonesia) berisi petunjuk pelaksanaan dengan penjabaran lebih lanjut dari beberapa PSAK yang relevan bagi industri perbankan. PAPI juga mencakup penjabaran lebih lanjut dari PSAK 50 dan PSAK No. 55.

Sementara itu, PSAK 14 tentang Persediaan mengalami perubahan dalam hal biaya perolehan dan rumus biaya. Dalam PSAK 14 (1994) selisih valuta asing yang terkait dengan pembelian persediaan dapat diakui sebagai biaya perolehan persediaan, berbeda dengan PSAK 14 (revisi 2008) yang tidak mengatur hal tersebut. Pada PSAK 14 (2008), dalam rumus biaya tidak diperkenankan lagi menggunakan LiFo (Last In First Out), yang diperkenankan hanya FiFO (First In First Out) dan rata-rata tertimbang. Berbeda dengan PSAK 14 (1994), rumus biaya LiFo masih diperkenankan digunakan serta metode lainnya.

Dalam penggunaan rumus biaya LiFo, persediaan yang dijual adalah yang terakhir masuk dan akan mempengaruhi COGS (Cost Of Good Solds) menjadi lebih tinggi, tentu juga akan memperkecil net income yang akan diperoleh, sehingga pengenaan income tax akan lebih kecil dibandingkan dengan rumus biaya FiFo. Keuntungan rumus biaya LiFo ini sering digunakan perusahaan ketika menghadapi inflasi agar terhindar dari pengenaan income tax yang besar, dibandingkan dengan penggunaan FiFo yang COGS-nya rendah sehingga net income yang diterima akan besar yang secara otomatis pengenaan income tax pun akan besar.

Tabel 2: Konvergensi IFRS 2008-2011

No PSAK Ref Tanggal Efektif

1 PSAK 13 Properti Investasi IAS 40 1 Januari 2008

2 PSAK 16 Aset Tetap IAS 16 1 Januari 2008

3 PSAK 30 Sewa IAS 17 1 Januari 2008

4 PSAK 14 Persediaan IAS 2 1 Januari 2009

5 PSAK 26 Biaya Pinjaman IAS 23 1 Januari 2010

6 PSAK 50 Instrumen Keuangan: Penyajian dan Pengungkapan

IAS 32 1 Januari 2010 7 PSAK 55 Instrumen Keuangan: Pengakuan

dan Pengukuran

IAS 39 1 Januari 2010

8 PSAK 1 Penyajian Laporan Keuangan IAS 1 1 Januari 2011

9 PSAK 2 Laporan Arus Kas IAS 7 1 Januari 2011

10 PSAK 3 Laporan Keuangan Interim IAS 34 1 Januari 2011

11 PSAK 4 Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri

IAS 27 1 Januari 2011

12 PSAK 5 Segmen Operasi IAS 8 1 Januari 2011

13 PSAK 12 Bagian Partisipasi dalam Ventura Bersama

IAS 31 1 Januari 2011 14 PSAK 7 Pengungkapan Pihak-Pihak yang

berelasi

IAS 24 1 Januari 2011 15 PSAK 15 Investasi Pada Entitas Asosiasi IAS 28 1 Januari 2011

16 PSAK 19 Aset Tak Berwujud IAS 38 1 Januari 2011

17 PSAK 22 Kombinasi Bisnis IFRS 3 1 Januari 2011

18 PSAK 23 Pendapatan IAS 18 1 Januari 2011

19 PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan

No PSAK Ref Tanggal Efektif

20 PSAK 48 Penurunan Nilai Aset IAS 36 1 Januari 2011

21 PSAK 57 Provisi, Liabilitas Kontijensi dan Aset Kontijensi

IAS 37 1 Januari 2011 22 PSAK 58 Aset Tak Lancar Yang Dimiliki

Untuk Dijual dan Operasi Yang Dihentikan

IFRS 5 1 Januari 2011 23 PSAK 8 Peristiwa Setelah Tanggal Neraca IAS 10 1 Januari 2011

Sumber: Wahyuni, 2011

Kemudian, sebagai upaya DSAK memenuhi konvergensi IFRS 2012, pada tanggal 1 Januari 2012 mendatang, akan diberlakukan beberapa PSAK yang sudah direvisi, yang diantaranya terlihat pada tabel 2.

Tabel 3: Konvergensi IFRS tahun 2012

No PSAK Ref

1 PSAK 10 Pengaruh Perubahan Kurs Valuta Asing IAS 21

2 PSAK 18 Akuntansi dan Pelaporan Program Manfaat Punakarya

IAS 26

3 PSAK 24 Imbalan Kerja IAS 19

4 PSAK 34 Akuntansi Kontrak Konstruksi IAS 11

5 PSAK 46 Akuntansi Pajak Penghasilan IAS 12

6 PSAK 53 Pembayaran Berbasis Saham IFRS 2

7 PSAK 50 Instrumen Keuangan: Penyajian IAS 32

8 PSAK 56 Laba per Saham IAS 33

9 PSAK 60 Instrumen Keuangan: Pengungkapan IFRS 7

10 PSAK 61 Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah

IAS 20 11 PSAK 63 Pelaporan Keuangan dalam Ekonomi

Hiperinflasi

IAS 29

12 PSAK 64 Explorasi dan Evaluasi Sumber Daya Mineral IFRS 6

Sumber: Wahyuni, 2011

Sebagai contoh lain pada PSAK 16 tentang Aset Tetap, terjadi beberapa perubahan yang mencakup penggantian istilah dari Aktiva menjadi Aset dalam seluruh PSAK, pertukaran aset tetap, perubahan model pengukuran aset tetap setelah pengakuan awal, dll. Pada PSAK 16 (1994) dalam transaksi pertukaran aset tetap yang sejenis atau tidak sejenis dilakukan pencatatan yang berbeda, sementara itu, dalam PSAK 16 (revisi 2007) tidak membedakannya. Pada PSAK 16 (revisi 2007) dalam hal model pengukuran aset tetap setelah pengakuan awal, terjadi perubahan dimana entitas mempunyai 2 pilihan pencatatan pengukuran aset tetap setelah pengakuan awal, yaitu: model biaya dan revaluasi yang sebelumnya pada PSAK 16 (1994) model revaluasi tidak diperkenankan.

V. PENUTUP

Peranan IFRS terhadap SAK di Indonesia sangat penting. Hal itu terlihat dari pembahasan yang telah dilakukan untuk menunjang kemampuan Indonesia bersaing dan maju dalam persaingan global. Dengan adanya standar global tersebut memungkinkan keterbandingan dan pertukaran informasi secara universal. Konvergensi IFRS dapat meningkatkan daya informasi dari laporan keuangan perusahaan-perusahaan yang ada di Indonesia. Adopsi standar internasional juga penting dalam rangka stabilitas perekonomian.

hambatan-hambatan investasi, meningkatkan transparansi perusahaan, mengurangi biaya yang terkait dengan penyusunan laporan keuangan, dan mengurangi cost of capital. Sementara tujuan akhirnya laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) hanya akan memerlukan sedikit rekonsiliasi untuk menghasilkan laporan keuangan berdasarkan IFRS. Dengan berbagai perbedaan yang mengakibatkan perubahan diharapkan membawa dampak positif bagi persaingan Indonesia secara global.

Diharapkan karya ilmiah ini dapat bermanfaat bagi semua kalangan yang terlibat dalam akuntansi untuk sadar dan berkembang untuk dapat menerapkan suatu standar yang berskala internasional sebagai salah satu langkah maju bersaing dengan negara-negara berkembang lainnya. Dalam penerapannya seorang akuntan sekarang dituntut memiliki professional

judgement yang baik. Dengan demikian, para akuntan dapat memberikan kualitas hasil laporan

keuangan yang baik dan sesuai dengan IFRS yang telah diterapkan dalam SAK yang berlaku di Indonesia.

DAFTAR PUSTAKA

BePRO Seminar. 2011. International Financial Reporting Standard (IFRS) update [brosur]: Jakarta.

“Dampak Konvergensi IFRS terhadap perpajakan”, diakses tanggal 5 Juli 2011. http://rogonyowosukmo.wordpress.com/2011/03/24/dampak-konvergensi-ifrs-terhadap-perpajakan/.

Exposure Draft PSAK 14: Persediaan. Exposure Draft PSAK 16: Aset Tetap.

Exposure Draft PSAK 50: Instrumen Keuangan-Penyajian.

Exposure Draft PSAK 55: Instrumen Keuangan-Pengakuan dan Pengukuran.

“G20 Ekonomi Utama”, diakses tanggal 30 Juni 2011.

http://id.wikipedia.org/wiki/G-20_ekonomi_utama.

http://ersatriwahyuni.blogspot.com/2010/07/gempa-bumi-akuntansi-indonesia-2010.html (diakses tanggal 30 Juni 2011).

http://ersatriwahyuni.blogspot.com/2011/02/indonesia-berlari-iasb-berlarilebih.html (diakses tanggal 15 Juni 2011).

http://vedco.webs.com/apps/blog/show/2604622 (diakses tanggal 9 Juli 2011).

“Kendala Adopsi Penuh IFRS di Indonesia”, diakses 5 Juli 2011. http://akuntansionline.yolasite.com/diskusi-4/kendala-adopsi-penuh-ifrs-di-indonesia

“Konvergensi IFRS”, diakses tanggal 9 Juli 2011. http://wartawarga.gunadarma.ac.id/2011/06/konvergensi-ifrs/.

“Konvergensi Standar Akuntansi Keuangan (SAK) Indonesia ke InternationalFinancial Reporting

Standards (IFRS)”, diakses tanggal 3 Juli 2011. http://www.iaiglobal.or.id/berita/detail.php?catid=&id=19.

“Konvergensi Standar Akuntansi Keuangan (SAK) Indonesia ke InternationalFinancial Reporting

Standards (IFRS)”, diakses tanggal 30 Juni 2011.

http://akuntansiumkm.wordpress.com/2010/02/15/konvergensi-standar-akuntansi-keuangan-sak-indonesiake-international-financial-reporting-standards-ifrs/.

Majalah Akuntan Indonesia. diakses tanggal 4 Juli 2011. http://www.iaiglobal.or.id/data/referensi/ai_edisi_16.pdf.

“Penggunaan LIFO dalam pelaporan pajak, bolehkah?”, diakses tanggal 9 Juli 2011. http://pajak.soup.io/post/14097248/.

“Persepsi Perbankan terhadap PSAK 50 dan PSAK 55”. diakses tanggal 8 Juli 2011. http://www.scribd.com/doc/43713610/Persepsi-perbankan-terhadap-PSAK-50-dan-PSAk-55.

“Perubahan Akuntansi di tahun 2011”, diakses tanggal 5 Juli 2011.

Purba, Marisi. 2010. International Financial Reporting Standards: Konvergensi & Kendala

Aplikasinya di Indonesia. Graha Ilmu: Yogyakarta.

Surat Edaran Bank Indonesia No. 11/ 4 /DPNP tahun 2009. diakses tanggal 9 Juli 2011. http://www.bi.go.id/web/id/Peraturan/Perbankan/se_110409.htm.

Tri Wahyuni, Ersa. 2011. “Konvergensi IFRS di Indonesia: Sejarah, Capaian, dan Persepsi Masyarakat”, Proceeding Seminar, dipresentasikan dalam seminar sehari Konvergensi

IFRS di Indonesia.

Weygandt, Kimmel, and Kieso. 2011. Financial Accounting IFRS Edition. Wiley

Zamzami, Faiz. 2011. Perkembangan Konvergensi International Financial Reporting Standard