9.1. PROFIL APBD KABUPATEN BUTON

Perkembangan kinerja keuangan pemerintah derah tidak terlepas dari batasan pengelolaan keuangan daerah sebagaimana diatur dalam: (1) Undang-undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah dan Pemerintah Daerah; (2) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; (3) Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 juncto Permendagri Nomor 59 tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah; dan (4) Peraturan Daerah Kabupaten Buton Nomor 1 Tahun 2009 tentang Pokok-pokok Pengelolaan Keuangan Daerah

ASPEK

PEMBIAYAAN PEMBANGUNAN

BIDANG CIPTA KARYA

DI KABUPATEN BUTON

BAB

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 2

Profil APBD Kabupaten Buton berdasarkan Permendagri No. 13 Tahun 2006 adalah sebagai berikut :

a. Belanja Daerah yang meliputi : Belanja Langsung dan Belanja Tak Langsung b. Pendapatan daerah yang meliputi : Pendapatan Asli Daerah, Dana

Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi : Pembiayaan Penerimaan dan Pembiayaan Pengeluaran

A. Pendapatan Daerah

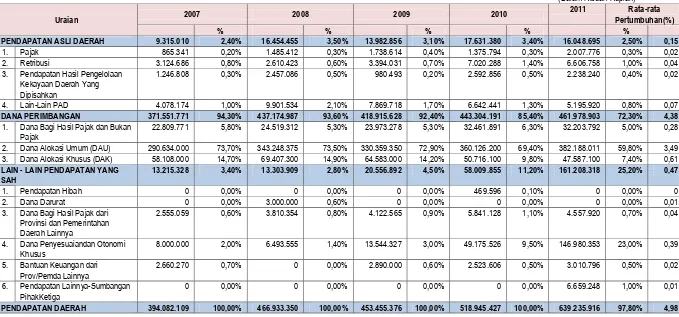

Sumber pendapatan daerah terdiri dari pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Dalam perencanaan APBD terdapat target pendapatan daerah yang merupakan capaian yang harus diperoleh, sedangkan pada akhir tahun anggaran, diketahui realisasi penerimaan atas pendapatan daerah. Berdasarkan data tahun 2011, Pendapatan Asli Daerah (PAD) Kabupaten Buton dalam realisasinya hanya mampu menyumbangkan sebesar 2,5% dari total realisasi pendapatan daerah, sementara porsi terbesar berasal dari Dana Perimbangan sebesar 72,3% dari total pendapatan daerah, sedangkan sisanya merupakan Lain-lain Pendapatan Daerah Yang Sah sebesar 25,2%.

Proporsi Dana Perimbangan cenderung mengalami penurunan dari tahun 2007-2011. Pada tahun 2007, proporsi Dana Perimbangan mencapai 94,3% dan pada tahun 2011 turun menjadi 72,3%. Penurunan proporsi dana perimbangan ini belum menunjukkan kemandirian daerah. Bila mendasarkan pemikiran pada konsepsi yang ada maka kinerja PAD sangatlah menentukan kemandirian suatu daerah. Semangat kearah kemandirian sejujurnya juga sudah bisa dilakukan dengan pola optimis di Kabupaten Buton, hal tersebut dapat diamati dan dapat dilihat pada pola perolehan PAD Kabupaten Buton dalam rekam jejak kinerjanya selama 5 (lima) tahun sejak 2007 s/d 2011 yang berfluktuasi pada kisaran 2,4% s/d 3,5% dalam Pendapatan daerah.

Untuk Pendapatan Daerah Kabupaten Buton mengalami peningkatan dari tahun ke tahun. Selama tahun 2007-2011, yang rata-rata pertumbuhannya mencapai 4,98% per tahun. Sebagai amatan bersama pada tabel dibawah, dapat disimpulkan bahwa perubahan perilaku struktur APBD Kabupaten Buton ditunjukkan oleh peningkatan pertumbuhan yang tertinggi adalah Lain-lain Pendapatan Yang Sah, yang rata-rata pertumbuhannya tertinggi tetap didominasi oleh pos Dana Perimbangan akan tetapi mengalami penurunan porsi dalam struktur APBD, sementara Lain-lain Pendapatan Yang Sah mengalami pertumbuhan rata-rata yang kecil di bandingkan dengan Pos PAD sebesar 0,47%, namun kinerja Lain-lain Pendapatan Yang Sah dalam struktur APBD mengalami pertumbuhan yang signifikan, dimana pada awal RPJMD (tahun 2007) hanya mampu mencatatkan kinerja dalam struktur APBD sebesar 3,4% dari Pendapatan Daerah, pada pelaporan 2011 sudah mampu meningkatkan kinerja dalam struktur Pendapatan Daerah pada APBD sebesar 25,2%.

Tabel 9.1

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Tahun 2007 s/d 2011 Kabupaten Buton DANA PERIMBANGAN 371.551.771 94,30% 437.174.987 93,60% 418.915.628 92,40% 443.304.191 85,40% 461.978.903 72,30% 4,38

1. Dana Bagi Hasil Pajak dan Bukan Pajak

22.809.771 5,80% 24.519.312 5,30% 23.973.278 5,30% 32.461.891 6,30% 32.203.792 5,00% 0,28

2. Dana Alokasi Umum (DAU) 290.634.000 73,70% 343.248.375 73,50% 330.359.350 72,90% 360.126.200 69,40% 382.188.011 59,80% 3,49 3. Dana Alokasi Khusus (DAK) 58.108.000 14,70% 69.407.300 14,90% 64.583.000 14,20% 50.716.100 9,80% 47.587.100 7,40% 0,61

PENDAPATAN DAERAH 394.082.109 100,00% 466.933.350 100,00% 453.455.376 100,00% 518.945.427 100,00% 639.235.916 97,80% 4,98

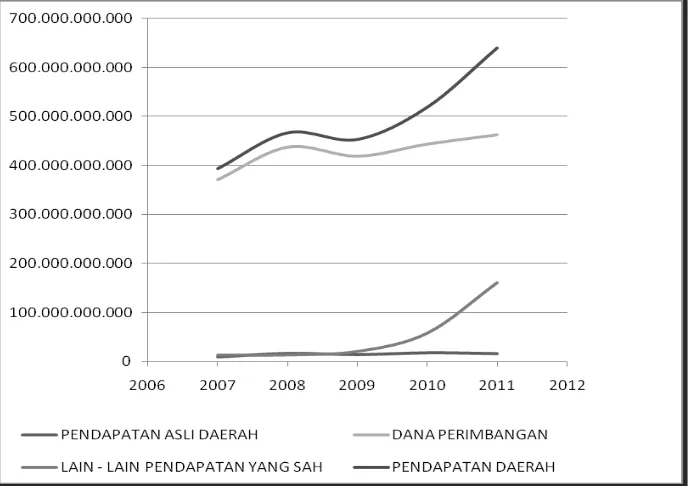

Gambar 9.1 Realisasi Pendapatan Daerah Kabupaten Buton Tahun 2007-2011

B. Belanja Daerah

Struktur belanja dalam APBD mengalami perubahan dari kelompok belanja aparatur dan belanja pelayanan publik berdasar Kepmendagri Nomor 29 Tahun 2002 menjadi kelompok belanja tidak langsung dan belanja langsung berdasar Permendagri Nomor 13 Tahun 2006 dan juga Permendagri Nomor 59 Tahun 2007.

Belanja daerah terdiri dari:

1. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, yang terdiri dari jenis belanja (a) Belanja Pegawai, (b) Belanja bunga, (c) Belanja Subsidi, (d) Belanja Hibah, (e) Belanja Bantuan Sosial, (f) Belanja Bagi Hasil, (g) Belanja Bantuan Keuangan, dan (h) Belanja Tidak Terduga.

2. Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, yang terdiri dari jenis belanja (a) Belanja pegawai, (b) Belanja barang dan jasa, dan (c) Belanja modal.

Pada tahun 2011, belanja Kabupaten Buton mencapai Rp. 678.685.364.468. Besaran belanja ini meningkat dibandingkan dengan tahun 2010 yaitu sebesar

Rp. 573.721.212.939 dengan rata-rata pertumbuhan 0,66%/tahun.

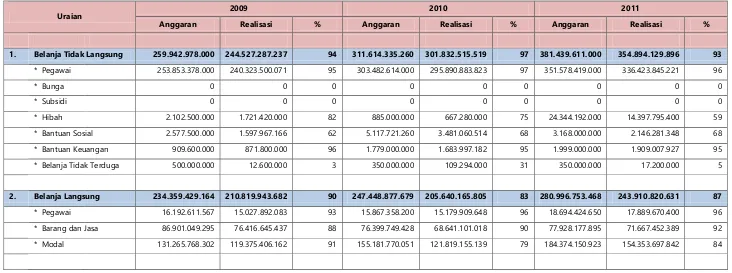

Pada tahun 2011, realisasi belanja Kabupaten Buton mencapai 90,57% atau sebesar Rp. 614.678.450.527,00. Realisasi belanja ini berfluktuatif dari tahun ke tahun, namun masih selalu di bawah 100%. Hal ini dapat disebabkan karena kurangnya kemampuan pemerintah dalam menyerap anggaran dan merealisasikannya untuk pelayanan publik. Realisasi untuk Belanja Tidak Langsung pada tahun 2011 adalah sebesar 93,04% dan untuk Belanja Langsung adalah sebesar 86,80%. Realisasi belanja yang paling baik adalah untuk Belanja Pegawai dalam pos Belanja Tidak Langsung. Realisasi belanja pegawai merupakan yang paling tinggi dibandingkan dengan realisasi belanja lainnya karena sifatnya rutin.(lihat tabel 9.3)

Sumber : RPJMD Kabupaten Buton 2013-2017

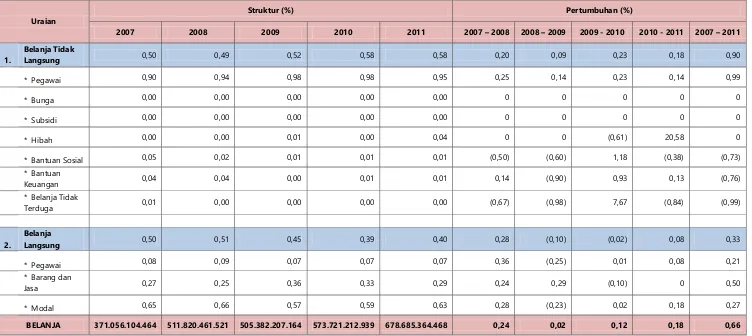

Tabel 9.2.

Struktur dan Pertumbuhan Belanja Daerah Kabupaten Buton Tahun 2007 – 2011

Uraian

Struktur (%) Pertumbuhan (%)

2007 2008 2009 2010 2011 2007 – 2008 2008 – 2009 2009 - 2010 2010 - 2011 2007 – 2011

1.

Belanja Tidak

Langsung 0,50 0,49 0,52 0,58 0,58 0,20 0,09 0,23 0,18 0,90

* Pegawai 0,90 0,94 0,98 0,98 0,95 0,25 0,14 0,23 0,14 0,99

* Bunga 0,00 0,00 0,00 0,00 0,00 0 0 0 0 0

* Subsidi 0,00 0,00 0,00 0,00 0,00 0 0 0 0 0

* Hibah 0,00 0,00 0,01 0,00 0,04 0 0 (0,61) 20,58 0

* Bantuan Sosial 0,05 0,02 0,01 0,01 0,01 (0,50) (0,60) 1,18 (0,38) (0,73)

* Bantuan

Keuangan 0,04 0,04 0,00 0,01 0,01 0,14 (0,90) 0,93 0,13 (0,76)

* Belanja Tidak

Terduga 0,01 0,00 0,00 0,00 0,00 (0,67) (0,98) 7,67 (0,84) (0,99)

2.

Belanja

Langsung 0,50 0,51 0,45 0,39 0,40 0,28 (0,10) (0,02) 0,08 0,33

* Pegawai 0,08 0,09 0,07 0,07 0,07 0,36 (0,25) 0,01 0,08 0,21

* Barang dan

Jasa 0,27 0,25 0,36 0,33 0,29 0,24 0,29 (0,10) 0 0,50

* Modal 0,65 0,66 0,57 0,59 0,63 0,28 (0,23) 0,02 0,18 0,27

Tabel 9.3

Proporsi Realisasi Belanja Terhadap Anggaran Belanja Kabupaten Buton

Uraian 2009 2010 2011

Anggaran Realisasi % Anggaran Realisasi % Anggaran Realisasi % 1. Belanja Tidak Langsung 259.942.978.000 244.527.287.237 94 311.614.335.260 301.832.515.519 97 381.439.611.000 354.894.129.896 93

* Pegawai 253.853.378.000 240.323.500.071 95 303.482.614.000 295.890.883.823 97 351.578.419.000 336.423.845.221 96

* Bunga 0 0 0 0 0 0 0 0 0

* Subsidi 0 0 0 0 0 0 0 0 0

* Hibah 2.102.500.000 1.721.420.000 82 885.000.000 667.280.000 75 24.344.192.000 14.397.795.400 59

* Bantuan Sosial 2.577.500.000 1.597.967.166 62 5.117.721.260 3.481.060.514 68 3.168.000.000 2.146.281.348 68

* Bantuan Keuangan 909.600.000 871.800.000 96 1.779.000.000 1.683.997.182 95 1.999.000.000 1.909.007.927 95

* Belanja Tidak Terduga 500.000.000 12.600.000 3 350.000.000 109.294.000 31 350.000.000 17.200.000 5

2. Belanja Langsung 234.359.429.164 210.819.943.682 90 247.448.877.679 205.640.165.805 83 280.996.753.468 243.910.820.631 87

* Pegawai 16.192.611.567 15.027.892.083 93 15.867.358.200 15.179.909.648 96 18.694.424.650 17.889.670.400 96

* Barang dan Jasa 86.901.049.295 76.416.645.437 88 76.399.749.428 68.641.101.018 90 77.928.177.895 71.667.452.389 92

* Modal 131.265.768.302 119.375.406.162 91 155.181.770.051 121.819.155.139 79 184.374.150.923 154.353.697.842 84

Tabel 9.4.

Realisasi Belanja Menurut Urusan Kabupaten Buton Tahun 2007 – 2011

Uraian

I URUSAN WAJIB 340.823.363.223,00 90,66 0,919 423.382.071.712,00 89,40 0,921 435.967.519.285,00 92,05 0,935 493.312.045.816,00 90,60 0,945 585.320.689.147,00 90,26 0,952

1. Ur. Pendidikan 125.253.958.479,00 94,37 0,368 159.481.086.195,00 94,79 0,377 174.028.967.670,00 95,97 0,399 201.668.213.085,00 88,68 0,409 285.272.771.437,00 90,78 0,487 2. Ur. Kesehatan 28.144.356.286,00 91,25 0,083 37.346.964.155,00 96,62 0,088 38.876.655.638,00 96,62 0,089 41.994.732.267,00 98,49 0,085 41.304.664.061,00 95,27 0,071

3.

Ur. Pekerjaan

Umum 64.369.304.819,00 94,49 0,189 73.001.425.683,00 91,88 0,172 50.927.220.357,00 95,93 0,117 64.663.317.006,00 94,14 0,131 75.698.583.428,00 93,83 0,129

4.

Ur. Penataan

Ruang 1.745.903.408,00 96,52 0,005 1.401.550.259,00 98,97 0,003 1.584.458.843,00 93,58 0,004 1.568.648.254,00 84,36 0,003 2.245.604.004,00 98,78 0,004

5.

Ur. Perencanaan

Pembangunan 3.396.314.083,00 61,18 0,010 6.115.196.811,00 79,31 0,014 5.421.866.277,00 96,99 0,012 4.163.200.103,00 97,80 0,008 3.595.555.876,00 95,85 0,006 6. Ur. Perhubungan 3.552.893.625,00 85,85 0,010 4.600.517.518,00 97,14 0,011 7.670.553.034,00 96,31 0,018 9.062.943.010,00 71,11 0,018 9.195.463.655,00 98,80 0,016

7.

Ur. Lingkungan

Hidup 2.064.200.344,00 70,87 0,006 4.082.084.231,00 95,35 0,010 4.330.835.828,00 97,67 0,010 3.745.497.863,00 98,84 0,008 3.998.852.512,00 90,51 0,007

8.

2.567.278.296,00 94,47 0,008 3.808.854.278,00 97,01 0,009 4.732.964.546,00 96,77 0,011 4.408.663.620,00 99,42 0,009 4.333.352.530,00 98,17 0,007

10. Ur. Sosial 0,00 0,00 0,000 5.333.081.959,00 66,57 0,013 13.325.035.177,00 92,59 0,031 17.571.574.294,00 90,14 0,036 2.342.828.721,00 107,93 0,004

4.092.158.300,00 68,93 0,012 4.207.257.222,00 95,28 0,010 1.901.740.426,00 97,13 0,004 1.772.666.606,00 99,14 0,004 1.685.658.506,00 93,08 0,003

13. Ur. Kebudayaan 0,00 0,00 0,000 972.531.950,00 76,07 0,002 1.667.682.017,00 96,45 0,004 2.110.420.516,00 99,73 0,004 2.058.997.088,00 94,46 0,004

14.

Ur. Kesatuan Bangsa & Politik Dalam Negeri

4.090.877.450,00 96,27 0,012 6.114.153.265,00 97,13 0,014 5.430.869.195,00 96,19 0,012 6.708.179.878,00 96,20 0,014 7.796.092.689,00 97,03 0,013

15.

Ur. Otonomi Daerah,

Pemerintahan umum

85.962.080.072,00 85,76 0,252 102.155.699.696,00 84,88 0,241 116.243.551.606,00 82,76 0,267 123.987.445.685,00 89,61 0,251 129.117.478.624,00 84,08 0,221

16. Ur. Kepegawaian 9.464.592.560,00 92,36 0,028 11.400.238.520,00 54,98 0,027 0,00 0,00 0,000 0,00 0,00 0,000 0,00 0,00 0,000

Informatika 0,00 0,00 0,000 696.422.725,00 63,76 0,002 1.958.207.697,00 95,94 0,004 1.982.963.777,00 99,68 0,004 1.943.530.976,00 98,54 0,003

19. Ur. Pemberdayaan Masyarakat Desa

Uraian

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 12

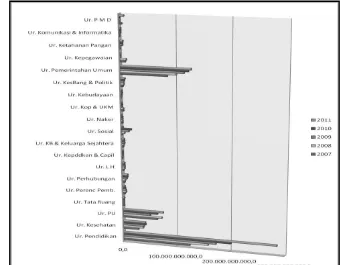

Gambar 9.2.

Realisasi Belanja menurut Urusan Kabupaten Buton Tahun 2007-2011

Gambar 9.3.

Belanja menurut Urusan Kabupaten Buton Tahun 2007-2011

B. Urusan Pilihan

C. Analisis Pembiayaan

Tabel 9.5.

Defisit dan Surplus Riil APBD Kab. Buton 2007-2010 Tahun 2007 - 2011

No 2007 2008 2009 2010 2011

1. Pendapatan 394.082.109.431,72 466.933.350.269,68 453.455.375.564,00 518.945.426.802,00 639.235.915.555,00

Dikurangi

2. Belanja 371.056.104.464,00 459.493.501.881,00 466.397.030.919,00 522.108.681.324,00 614.678.450.527,00

3.

Pengeluaran

Pembiayaan Daerah 31.325.361.384,00 7.753.767,55 0,00 0,00 755.655.538,00

4 Surplus (defisit) Rill (8.299.356.416,28) 7.432.094.621,13 (12.941.655.355,00) (3.163.254.522,00) 23.801.809.490,00

Gambar 9.4.

Defisit dan Surplus APBD Kabupaten Buton Tahun 2007-2011

9.2. PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.2.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN Dalam 5 Tahun Terakhir

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 16

Perkembangan alokasi Dana APBN Bidang Cipta Karya selama 3 tahun terakhir dapat dilihat pada tabel - 9.6 berikut :

Tabel.9.6.

Tabel 9.7.

Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten Buton Tahun 2008 – 2012

JENIS DAK 2008 2009 2010 2011 2012

DAK Air Minum - 3,374,999,999 761,300,000 839,700,000 1,061,840,000

DAK Sanitasi - - 934,600,000 89,850,000 1,077,730,000

Total 3,374,999,999 1,695,900,000 929,550,000 2,139,570,000

Dari tabel diatas menunjukkan bahwa perkembangan DAK tahun 2008-2012 untuk kedua sektor (Air minum dan sanitasi) mengalami perkembangan yang sangat fluktuatif. Pada tahun 2009 total DAK bidang Cipta Karya di Kabupaten Buton sebesar Rp 3.374.999.999 dan mengalami penurunan di tahun 2010 dan 2011 masing –masing sebesar Rp. 1,695,900,000 dan Rp. 929,550,000. Pada tahun 2012 kembali mengalami peningkatan sebesar Rp 2.139.570.000.

9.2.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari dana APBD dalam 5 tahun Terakhir

Pemerintah Kabupaten Buton memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada. Dana APBD tersebut yang dialokasikan kepemerintah Kabupaten Buton selama 5 Tahun terakhir mengalami kenaikan, yaitu untuk tahun 2008 sebesar Rp.

445.322.553.000’- atau 1,99% sedangkan tahun 2012 sebesar Rp.

728.636.561.251,- atau 1,10% atau rata-rata 4,37%.

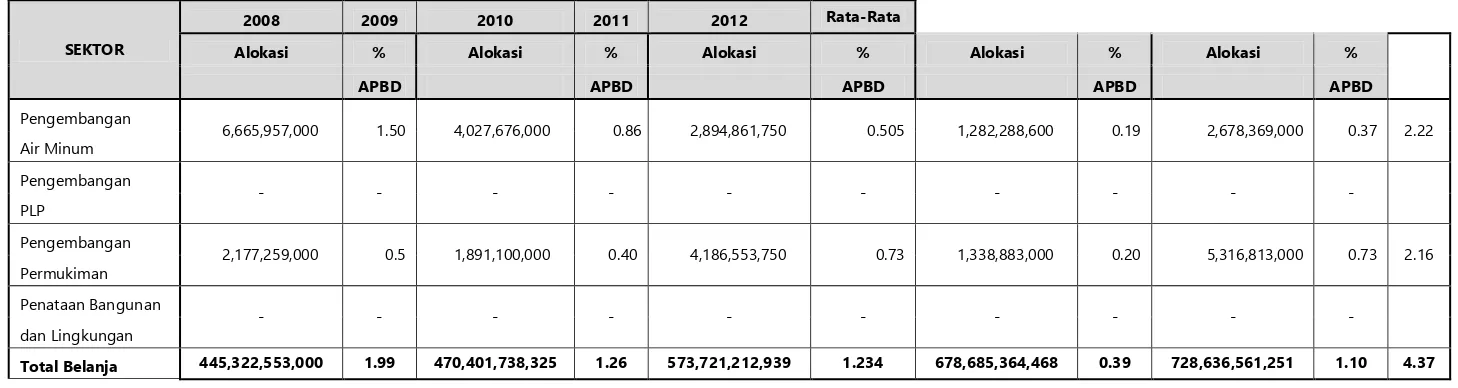

Tabel. 9.8.

Perkembangan Alokasi APBD untuk pembangunan Bidang Cipta Karya Kabupaten Buton Tahun 2008-2012

SEKTOR

2008 2009 2010 2011 2012 Rata-Rata

Alokasi % Alokasi % Alokasi % Alokasi % Alokasi % APBD APBD APBD APBD APBD

Pengembangan

6,665,957,000 1.50 4,027,676,000 0.86 2,894,861,750 0.505 1,282,288,600 0.19 2,678,369,000 0.37 2.22 Air Minum

Pengembangan

- - -

PLP

Pengembangan

2,177,259,000 0.5 1,891,100,000 0.40 4,186,553,750 0.73 1,338,883,000 0.20 5,316,813,000 0.73 2.16 Permukiman

Penataan Bangunan

- - -

dan Lingkungan

Setelah didapatkan proporsi pendanaan pembangunan infrastruktur bidang Cipta Karya maka dihasilkan grafik seperti gambar 9.9 berikut

Gbr 9.9

Grafik Proporsi Belanja APBD

Terhadap Bidang Cipta Karya Dalam 5 Tahun Terakhir

Selain Dana APBD tersebut pemerintah kabupaten Buton juga mengalokasikan dana Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di kabupaten Buton selama 4 tahun terakhir ini (Tahun 2009 sampai dengan 2012) .

Tabel-9.9

9.2.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah.

Pemerintah Kabupaten Buton mempunyai Perusahaan Daerah Air Minum (PDAM) Tirta Dharma, sedangkan untuk sektor Air Limbah dan Persampahan pengelolaannya masih dikelola oleh SKPD Teknisnya yaitu Dinas Kebersihan dan Pertamanan Kabupaten Buton. Saat ini PDAM Tirta Dharma masih berjalan dan secara kontribusi terhadap Pemerintah Daerah Kabupaten Buton sudah Memberikan kontribusi yang maksimal.

Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya. Khusus untuk PDAM kabupaten Buton, indikator tersebut telah ditetapkan BPP-SPAM status sehat.

9.2.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta Dalam 5 Tahun Terakhir

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 22

40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Dalam rangka menunjang pembangunan Cipta karya, Pemerintah Daerah Kabupaten Buton hingga saat ini belum melakukan KPS khususnya untuk kegiatan pembangunan Kecipta karyaan seperti tersebut pada Tabel-9.11 berikut :

Tabel 9.10

Perkembangan KPS Bidang Cipta Karya Kabupaten Buton Tahun 2008 – 2012

Kegiatan Tahun

Komponen Satuan

Nilai (Rp) Skema KPS Ket.

KPS Volume

(1) (2) (3) (4) (5) (6) (7)

Pengembangan Air

Minum - - - Belum terlaksana

- ………. - - - -

- ……… - - - -

Pengembangan

PPLP - - - Belum terlaksana

- ……….. - - - -

- ……….. - - - -

Pengembangan

Permukiman - - - Belum terlaksana

- ……….. - - - -

- ………. - - - -

Penataan Bangunan

& Lingkungan - - - Belum terlaksana

- ………. - - - -

9.3. PROYEKSI DAN RENCANA INVESTASI BIDANG CIPTA KARYA

Untuk melihat kemampuan keuangan daerah dalam melaksanakan

pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai dengan jangka waktu RPIJM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan Daerah, dan rencana kerjasama pemerintah dan swasta.

9.3.1 Proyeksi APBD Dalam 5 Tahun Kedepan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima (5) tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima (5) tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Dalam melakukan proyeksi APBD dalam 5 tahun kedepan, langkah-langkahnya adalah sebagai berikut :

1. Menentukan persentase pertumbuhan per pos pendapatan

Setiap pos pendapatan dihitung rata-rata pertumbuhannya dengan menggunakan rumus sebagai berikut:

Keterangan : Yo = Nilai Tahun ini

Y-1 = Nilai 1 Tahun sebelumnya Y-2 = Nilai 2 Tahun sebelumnya

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 24

2. Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan Setelah

diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada 5 tahun ke depan dengan menggunakan rumus proyeksi geometris sebagai berikut:

Keterangan: Yn = Nilai pada tahun n r = % pertumbuhan

Y0 = Nilai pada tahun ini n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung

Tabel- 9.11

Proyeksi Pendapatan APBD Kabupaten Buton dalam 5 tahun kedepan

Komponen APBD

Realisasi

Prese ntase Pertu mbuh an (%)

Proyeksi

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(1) (2) (3) (4) (5) (6) (5) (6) (7) (8) (9) (10)

Pendapatan Asli Daerah

9,315,010

,000 16,454,455,000 13,982,856,000 17,631,380,000 16,048,695,000 0.04 16,690,642,800 17,358,268,512 18,052,599,252 18,774,703,222 19,525,691,351

Dana Perimbangan 371,551,771,000 437,174,987,000 418,915,628,000 443,304,191,000 461,978,903,000 0.12 516,317,258,411 577,046,937,862 644,919,694,376 720,775,702,815 805,553,960,126 DAU 290,634,000,000 343,248,375,000 330,359,350,000 360,126,200,000 382,188,011,000 0.01 386,009,891,110 389,869,990,021 393,768,689,921 397,706,376,820 401,683,440,588

DBH 22,809,771,000 24,519,312,000 23,973,278,000 32,461,891,000 32,203,792,000 0.17 37,678,436,640 44,083,770,869 51,578,011,917 60,346,273,943 70,605,140,513

DAK 58,108,000,000 69,407,300,000 64,583,000,000 50,716,100,000 47,587,100,000 0.02 48,538,842,000 49,509,618,840 50,499,811,217 51,509,807,441 52,540,003,590

- DAK Air Minum - - 3,374,999,999 761,300,000 839,700,000 0.31 1,100,007,000 1,441,009,170 1,887,722,013 2,472,915,837 3,239,519,746

- DAK Sanitasi - - - 934,600,000 898,500,000 0.00 898,500,000 898,500,000 898,500,000 898,500,000 898,500,000 Lain-lain Pendapatan

yang sah 13,215,328,000 13,303,909,000 20,556,892,000 58,009,855,000 161,208,318,000 3.24 683,523,268,320 2,898,138,657,677 12,288,107,908,550

52,101,577,532,252 220,910,688,736,748

Total APBD 765,633,880,000 445,322,553,000 470,401,738,325 573,721,212,939 678,685,364,468 0.20 815,516,165,974 979,933,636,091

1,177,499,565,561

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 26

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR).

1. Net Public Saving

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain, NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun kedepan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun rumus perhitungan NPS adalah sebagai berikut :

2. Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut :

a. Jumlah sisa Pinjaman Daerah ditambah jumlah Pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

Net Public Savbing = Total Penerimaan daerah – Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) + (Belanja mengikat + Kewajiban Daerah )

Belanja mengikat adalah yang harus dipenuhi/tidak bisa dihindari oleh Pemerintah Daerah dakam tahun anggaran bersangkutan seperti belanja pegawai, belanja barang, belanja bunga ,

belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai peraturan yang

berlaku.

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah;

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman;

d. Dalam hal pinjaman daerah diajukan kepada pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah. Oleh karena itu, DSCR dalam 5 tahun ke depan perlu dianalisis dalam RPIJM dengan rumus sebagai berikut

9.3.2. Rencana Pembiayaan Perusahaan Daerah

Kabupaten Buton memiliki perusahaan daerah yang bergerak dalam bidang pelayanan Bidang Cipta Karya yaitu air minum Tirta Dharma. Dalam hal ini, perusahaan daerah tersebut sudah memiliki rencana dalam lima (5) tahun ke depan dalam bentuk business plan. Business plan dari perusahaan daerah yang dimaksud adalah sebagai berikut:

Pada bagian ini perlu dihitung DSCR daerah dalam 3-5 tahun terakhir dengan rumus sebagai berikut:

PAD = Pendapatan Asli Daerah DAU = Dana Alokasi Umum

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 28

9.3.3. Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah perlu menyusun daftar proyek potensial yang dapat dikerjakan dengan skema kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan ke pihak swasta. Daftar proyek potensial tersebut disusun berdasarkan identifikasi usulan program dan kegiatan setiap sektor serta tingkat kelayakan ekonomi dan financial dari program tersebut.

Tabel 9.12

Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Kedepan

Nama

9.4. ANALISIS KETERPADUAN STRATEGI PENINGKATAN IVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.4.1. Analisis Kemampuan Keruangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil analisis yang telah dilakukan dengan sumber-sumber sebagai berikut :

a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi

trend historis maksimal 10% dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan pada bagian 9.3.1

c. Rencana pembiayaan dari perusahaan daerah berdasarkan analisis

sebelumnya.

d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan Swasta berdasarkan berdasarkan analisis sebelumnya.

Tabel. 9.13

Perkembangan Net Public Saving (NPS) Tahun 2009 sampai dengan 2016 Kabupaten Buton

No Uraian

REALISASI

Prosentase Pertumbuh an (%)

Proyeksi

2009 2010 2011 2012 2013 2014 2015 2016

I Penerimaan Daerah 432,898,484,000 460,935,571,000 478,027,598,000 0.051 502,370,466,372 527,952,960,329 554,838,206,022 583,092,544,210 612,785,693,961

1 Pendapatan Asli Daerah 13,982,856,000 17,631,380,000 16,048,695,000 0.086 17,422,167,561 18,913,184,065 20,531,804,106 22,288,948,196 24,196,471,441

2 Dana Alokasi Umum 330,359,350,000 360,126,200,000 382,188,011,000 0.076 411,113,106,164 442,227,336,271 475,696,381,394 511,698,460,750 550,425,281,703

3 Dana Bagi Hasil 23,973,278,000 32,461,891,000 32,203,792,000 (0.01) 32,027,767,476 31,852,705,094.61 31,678,599,596 31,505,445,751 31,333,238,358

4 Dana Alokasi Khusus 64,583,000,000 50,716,100,000 47,587,100,000 (0.14) 41,010,306,216 35,342,460,792 30,457,942,163 26,248,490,344 22,620,807,461

II Belanja Wajib 165,090,600,800 141,322,392,211 142,514,632,606 (0.07) 132,856,816,487 123,853,483,423 115,460,280,937 107,635,862,195 100,341,682,321

A Belanja Mengikat 103,093,660,862 92,267,107,628 96,622,602,545 0.03 99,388,221,564 102,233,000,617 105,159,205,494 108,169,166,839 111,265,282,005

- Belanja Pegawai 16,192,611,567 15,867,358,200 18,694,424,650 0.079 20,172,052,186 21,766,473,000 23,486,918,558 25,343,349,994 27,346,515,778

- Belanja Barang 86,901,049,295 76,399,749,428 77,928,177,895 -0.050 73,999,180,847 70,268,276,687 66,725,477,932 63,361,300,649 60,166,739,068

- Belanja Bunga - - - - - -

- Belanja Subsidi - - - -

- Belanja Bagi Hasil - - - -

- Belanja Lain yang mengikat - - - -

B Kewajiban/Belanja Daerah 61,996,939,938 49,055,284,583 45,892,030,061 -0.137 39,622,487,153 34,209,458,289 29,535,930,743 25,500,877,492 22,017,073,323

- Pembayaran Pokok Pinjaman - - - -

- Pembayaran Kegiatan

Lanjutan 61,996,939,938 49,055,284,583 45,892,030,061 -0.137 39,622,487,153 34,209,458,289 29,535,930,743 25,500,877,492 22,017,073,323

- Kewajiban Daerah Lain-lain - - - -

III Net Public Saving (Rp) 267,807,883,200 319,613,178,789 335,512,965,394 0.122 376,309,493,219 422,066,654,029 473,387,633,458 530,948,961,194 537,948,101,468

Net Public Saving (%)

Tabel. 9.14

Perkembangan Debt Service Caverage Ratio (DSCR) Tahun 2007 sampai dengan 2012 Dan Proyeksi DSCR Tahun 2013 sampai dengan 2018 Kabupaten Buton

Review RPIJM Bidang Cipta Karya Kabupaten Buton 2014 Bab IX - 32

9.4.2. Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Satgas RPIJM pemerintah daerah Kabupaten Buton telah merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, yang meliputi :

1. Strategi peningkatan DDUB oleh kabupaten/kota dan provinsi;

Mengoptimalkan penggalian sumber-sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi.

Kerjasama dan Sinkronisasi antara Pemerimtah Kota Kendari dengan Pemerintah Propinsi Sulawesi Tenggara dalam hal ini Randal terkait dengan Program dan kegiatan secara menyeluruh, untuk memberikan pembobotan dan penajaman dalam dokumen RPIJM

Komitmen Pemerintah Kota Kendari Sharing pendanaan terhadap kegiatan yang dibiayai melalui APBN

2. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran, meliputi:

Mengoptimalkan penggalian sumber-sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi

Meningkatkan kualitas SDM petugas Dinas Pendapatan Daerah.

Meningkatkan koordinasi dengan instansi terkait serta melaksanakan rapat evaluasi penerimaan setiap tiga bulan.

Melengkapi sarana dan prasarana penunjang operasional.

Meningkatkan pengawasan internal khususnya para petugas di lapangan dan eksternal, yaitu para wajib pajak dan retribusi yang tidak mematuhi PERDA.

Memperbaharui Perda-perda yang tidak sesuai dengan perkembangan.

Meningkatkan kegiatan investasi.

3. Strategi peningkatan kinerja keuangan perusahaan daerah, meliputi :

Memperbaiki Manajemen Perusahaan daerah Secara Keseluruhan

Melakukan Pengawasan terhadap Kinerja Pengelola Keuangan Perusahaan daerah

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya, meliputi :

Melibatkan masyarakat dan dunia usaha dalam proses perencanaan pembangunan bidang Cipta Karya

Sosialisasi kepada masyarakat dan dunia usaha terhadap kegiatan bidang Cipta Karya

Perlunya ada Lembaga atau Organisasi yang dapat mengorganisasi dana CSR maupun Dana Swadaya Masyarakat

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur permukiman yang sudah ada, meliputi:

Membentuk Kelompok Swadaya Masyarakat (KSM) sebagai badan

pengelola terhadap infrastruktur permukiman yang terbangun

Perlu adanya Regulasi atau PERDA yang mengatur tentang biaya Operasi, pemeliharaan dan rehabilitasi pasca pembangunan infrastruktur.

6. Strategi pengembangan infrastruktur skala regional

Membangun Kemitraan dengan Kab/Kota yang berdekatan

Menyiapkan Regulasi yang jelas

Koordinasi antara Pemerintah Pusat, Propinsi dan Kab/Kota

Menyiapkan Dokumen Perencanaan terkait dengan pembangunan