8

LANDASAN TEORI

2.1. Teori Umum Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Informasi

M enurut Whitten, et al. (2007, p6), “Information System (IS) : an arrangement of people, data, processes, and information technology that interact to collect, process, store, and provide as output the information needed to support an organization.”, yang diterjemahkan sebagai : susunan dari orang, data, proses-proses, dan teknologi informasi yang saling berhubungan untuk mengumpulkan, mengolah, menyimpan, dan menyediakan output informasi yang dibutuhkan untuk mendukung sebuah organisasi.

M enurut O’Brien, yang diterjemahkan oleh Fitriasari, et al. (2005, p5), Sistem Informasi dapat merupakan kombinasi teratur apapun dari orang-orang, hardware, software, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi.

M enurut Sukawati, et al. (CommIT, 2009, p101), Sistem Informasi : seperangkat prosedur yang mengkoordinasikan sumber daya (manusi, komputer) untuk menyajikan informasi bagi manajemen dalam mengambil keputusan guna mencapai sasaran-sasaran organisasi atau perusahaan.

Berdasarkan ketiga definisi diatas maka dapat kami simpulkan pengertian Sistem Informasi adalah susunan atau kombinasi yang teratur dari orang, data, proses-proses teknologi informasi, dan sumber daya lainnya yang saling

berhubungan untuk mengumpulkan, mengolah, menyimpan, dan menyediakan output informasi yang dibutuhkan oleh organisasi.

2.1.2. Pengertian Sistem Informasi Akuntansi

M enurut Jones & Rama (2006, p13), “Accounting information system is a subsystem of a Management Information System (MIS) that provides accounting and financial information as well as other information obtained in routine processing of accounting transactions.” , yang diterjemahkan sebagai : Sistem Informasi Akuntansi merupakan subsistem dari Sistem Informasi M anajemen (SIM ), yang menyediakan informasi tentang akuntansi dan keuangan sebaik informasi lain yang diperoleh dari proses rutin dalam transaksi akuntansi.

M enurut O’Brien, et al. (2006, p236), “Accounting Information System : they record and report bussiness transaction and other economic event; record and report the flow of funds through an organization on a historical basis and produce important financial statements such as balance sheets and income statements.”, yang diterjemahkan sebagai : Sistem Informasi Akuntansi : mencatat dan melaporkan transaksi bisnis dan kejadian ekonomi lainnya; mencatat dan melaporkan arus kas sebuah perusahaan dalam basis historis dan menghasilkan laporan keuangan yang penting seperti neraca dan laporan laba rugi.

M enurut Suryanto (CommIT, 2008, p106) “Accounting Information System analogous to the preceding definitions, we might define an accounting information system as a computer-based system designed to transform accounting data to information (Bodnar dan Hopwood, 2001 : 6).”, yang diterjemahkan : Sistem informasi akuntansi seperti definisi terdahulu, kita dapat mengartikan sistem

informasi akuntansi sebagai sistem berbasis komputer yang didesain untuk mengubah data akuntansi menjadi informasi.

Berdasarkan ketiga definisi diatas maka dapat kami simpulkan pengertian Sistem Informasi Akuntansi adalah suatu sistem yang digunakan untuk proses pencatatan dan pembuatan laporan berdasarkan transaksi dan arus kas perusahaan.

2.1.3. Pengertian Analisis Sistem

M enurut Whitten, et al. (2007, p32), “System Analysis : the study of a business problem domain to recommend improvements and specify the business requirements and priorities for the solution.”, yang diterjemahkan sebagai: pembelajaran tentang masalah bisnis utama untuk merekomendasikan peningkatan dan merinci persyaratan-persyaratan bisnis dan prioritas untuk solusi.

M enurut O’Brien, yang diterjemahkan oleh Fitriasari, et al. (2005, p518), “Analisis Sistem merupakan studi mengenai informasi yang dibutuhkan oleh pemakai akhir yang menghasilkan persyaratan fungsional (functional requirement) yang digunakan sebagai dasar untuk desain sistem informasi baru.”

Berdasarkan kedua definisi diatas maka kami simpulkan Analisis Sistem adalah studi terhadap masalah dan informasi bisnis untuk menghasilkan rekomendas i peningkatan dan merinci persyaratan bisnis dan solusi yang akan dilakukan dalam desain sistem informasi baru.

2.1.4. Pengertian Perancangan Sistem

M enurut Whitten, et al. (2007, p33), “System Design : the specification or construction of technical, computer-based solution for the business requirements identified in a system analysis.”, yang diterjemahkan sebagai : perincian atau susunan secara teknis, solusi berbasis komputer untuk persyaratan bisnis yang diidentifikasi dalam sebuah analisis sistem.

M enurut O’Brien (2005, p521), yang diterjemahkan oleh Fitriasari, et al. (2005, p521), Desain sistem terdiri dari aktivitas desain yang menghasilkan spesifikasi sistem yang memenuhi persyaratan fungsional yang dikembangkan dalam proses analisis sistem.

Berdasarkan kedua definisi diatas maka kami simpulkan Perancangan sistem adalah perincian secara teknis yang menghasilkan spesifikasi sistem untuk memenuhi persyaratan bisnis yang diidentifikasi dalam analisis sistem.

2.1.5. Pengertian Sistem Informasi Manufaktur dan S istem Manufaktur Terintegrasi berbasis Komputer

M enurut O’Brien, et al. (2006, p231, “Manufacturing Information System support the production/operations function that includes all activities concerned with the planning and control of the processes producing goods or services.”, yang diterjemahkan sebagai : Sistem informasi manufaktur mendukung fungs i produksi/operasi yang mencakup semua aktivitas yang terkonsentrasi pada perencaaan dan pengendalian dari proses produksi barang atau jasa.

M enurut Groover (2005, p14) yang diterjemahkan oleh Arthaya, et al. , Sistem M anufaktur Terintegrasi berbasis Komputer menandai penggunaan komputer secara luas dan intensif untuk merancang produk, merencanakan produksi, mengendalikan operasi, dan melaksanakan fungsi-fungsi usaha terkait yang dibutuhkan perusahaan.

Berdasarkan definisi diatas maka kami simpulkan Sistem M anufaktur Terintegrasi berbasis Komputer adalah suatu sistem dimana didalam proses bisnisnya sehari-hari telah menggunakan teknologi komputer yang terintegras i untuk memenuhi kebutuhan informasi.

M enurut O’Brien, et al. (2006, p232), tujuan dari sistem manufaktur berbasis komputer seharusnya dapat :

1. Simplify (reengineer) production processes, product designs, and factor y organization as vital foundation to automation and integration. Yan g diterjemahkan : menyederhanakan proses produksi, desain produk, dan organisasi pabrik sebagai fondasi penting untuk otomasi dan integrasi.

2. Automate production processes and the business functions that support them with computers, machines, and robots. Yang diterjemahkan : mengotomasi proses produksi dan fungsi bisnis yang mendukung mereka dengan komputer, mesin, dan robot.

3. Integrate all production and support processes using computers, telecommunications networks, and other information technologies. Yan g diterjemahkan : mengintegrasi semua produksi dan mendukung proses-proses menggunakan komputer, jaringan telekomunikasi, dan teknologi informas i lainnya.

2.2. Analisa dan Perancangan Sistem Informasi Berbasis Object Oriented 2.2.1. UML (Unified Modelling Language)

2.2.1.1. Rich Picture

M enurut M athiassen, et al. (2000, p26), “A rich picture is an informal drawing that presents the illustrator’s understanding of a situation.”, yang diterjemahkan sebagai : rich picture adalah sebuah gambar informal yang menampilkan pemahaman sang illustrator dari suatu situasi.

M enurut Honni, et al. (2008), Rich picture fokus kepada aspek dominan yang mencuri perhatian dari pelukis. Dengan rich picture, pemirsa diajak untuk memahami dan merasakan kepentingan dari aspek tersebut. Rich pictur e digunakan dalam seleksi sistem untuk menunjukkan semua persepsi yang dihadapi dalam pengembangan sistem.

Berdasarkan definisi diatas maka kami simpulkan Rich picture adalah gambaran awal untuk membantu analis memahami proses yang sedang berjalan.

2.2.1.2. Pengertian UML

M enurut Jones & Rama (2006, p60), “UML is language used for specifying, visualizing, constructing, and documenting an information system.”, yang diterjemahkan sebagai : UML adalah bahasa yang digunakan untuk menspesifikasi, memvisualisasi, membangun, dan mendokumentasi sebuah sistem informasi.

M enurut Whitten, et al. (2007, p371), “UML : a set of modelling that is used to specify or describe a software system in terms of objects.”, yang diterjemahkan sebagai : sebuah kumpulan dari pemodelan yang digunakan untuk merinci atau menggambarkan sebuah sistem software bedasarkan objek.

Berdasarkan kedua definisi diatas maka kami simpulkan UML adalah bahasa pemodelan yang digunakan untuk merinci atau menggambarkan sebuah sistem berdasarkan objek.

2.2.1.3. Pengertian Activity Diagram

M enurut Jones and Rama (2006, p38), “Activity Diagram : plays the role of a map in understanding business process by showing the sequence of activities the process.”, yang diterjemahkan sebagai : menjalankan peranan untuk memetakan pemahaman proses bisnis dengan menunjukkan urutan dari aktifitas-aktifitas dalam sebuah proses.

M enurut Whitten, et al. (2007, p390), “Activity Diagram is a diagram that can be used to graphically depict the flow of a business process, the steps of a use case, or the logic of an object behavior(method)”, yang diterjemahkan : Activity Diagram adalah sebuah diagram yang digunakan untuk menggambarkan secara grafik arus dari proses bisnis, urutan-urutan dari use case, atau logika dari behavior dari suatu objek.

Berdasarkan kedua definisi diatas maka kami simpulkan Activity Diagram adalah suatu diagram yang menggambarkan proses bisnis secara berurut untuk memahami akivitas didalamnya.

2.2.1.4. Jenis-jenis Activity Diagram

2.2.1.4.1. Overview Activity Diagram (OAD)

M enurut Jones & Rama (2006, p61), “Overview Activity Diagram : presents a high – level view of the business process by documenting the key events, the

sequence of these event, and the information flows among the events.”, yang diterjemahkan sebagai : gambaran tingkat tinggi dari sebuah proses bisnis dengan mendokumentasikan kejadian-kejadian kunci, urutan dari kejadian-kejadian tersebut, dan arus informasi dari semua kejadian tersebut.

2.2.1.4.2. Detailed Activity Diagram (DAD)

M enurut Jones & Rama (2006, p61), “Detailed Activity Diagram is an activity diagram that provides a detailed representation of the activities associatied with one or two of the events shown on an overview diagram.”, yang diterjemahkan sebagai : Detailed Activity Diagram adalah diagram aktivitas yang menyediakan perincinan gambaran dari aktivitas yang berhubungan dengan satu atau dua kejadian yang ditunjukkan didalam overview diagram.

2.2.1.5. Simbol dalam Activity Diagram

M enurut Jones & Rama (2006, p88), simbol-simbol dalam Activity Diagram terdiri dari : Lihat pada Lampiran.

2.2.1.6. Identifikasi Event

M enurut Jones & Rama (2006, p21), ada beberapa cara dalam mengidentifikas i event, yaitu :

1. “Recognize the first event in a process when a process, a person or department within an organization becomes for an activity.”, yang diterjemahkan sebagai : kenali kejadian pertama didalam suatu proses yang

terjadi ketika seseorang atau departemen bertanggung jawab dalam suatu proses bisnis.

2. “Ignore activities that do not require participation by an internal agent.”, yang diterjemahkan sebagai : abaikan suatu kegiatan yang tidak memerlukan partisipasi dari internal agent.

3. “Recognize a new event when responsibility is transferred from one internal agent to another.”, yang diterjemahkan sebagai : kenali sebuah kejadian baru pada saat tanggung jawab berpindah dari satu internal agent ke yang lainnya. 4. “Recognize a new event when a process has been interrupted and resumed

later by the same internal agent.”, yang diterjemahkan sebagai : kenali sebuah kejadian baru ketika sebuah proses terinterupsi dan dilanjutkan kembali oleh internal egent yang sama.

5. “Use an event name and description that reflects the broad nature of the event.”, yang diterjemahkan sebagai : gunakan nama dan deskripsi kejadian yang menggambarkan secara menyeluruh dari kejadian tersebut.

2.2.1.7. Pengertian Workflow

M enurut Jones & Rama (2006, p73), “Workflow Table is a two column table that identifies the actors and action in a process.”, yang diterjemahkan sebagai : workflow table adalah tabel 2 kolom yang mengidentifikasi aktor dan kegiatan dari sebuah proses.

M enurut Whitten, et al. (2007, p54), “the flow of transaction through business processes to ensure appropriate checks and approvals are implemented.”, yang

diterjemahkan sebagai : arus dari transaksi-transaksi didalam proses bisnis untuk memastikan pengecekan dan otorisasi telah dilakukan.

Berdasarkan kedua definisi diatas maka kami simpulkan workflow adalah tabel yang menunjukkan aktivitas dari kegiatan dan transaksi dalam proses bisnis.

2.2.1.8. UML Class Diagram

2.2.1.8.1. Pengertian UML Class Diagram

M enurut Jones & Rama (2006, p157), “UML class diagram can be used to document (a) tables in AIS, (b) relationship between tables, and (c) attributesof tables.”, yang diterjemahkan sebagai : UML class diagram adalah sebuah diagram yang bisa digunakan untuk mendokumentasikan tabel dalam sistem informasi akuntansi, hubungan antar tabel, atribut tabel.

M enurut M athiassen, et al. (2000, p336), “A class diagram describes a collection of classes and their structural relationships.”, yang diterjemahkan sebagai : class diagram menggambarkan kumpulan dari kelas-kelas dan hubungan yang terstruktur.

Berdasarkan kedua definisi diatas maka kami simpulkan Class Diagram adalah diagram untuk mendeskripsikan kelas, atribut, serta hubungan yang didalamnya.

2.2.1.8.2. Pengertian Class

M enurut M athiassen, et al. (2000, p4), “Class is as description of a collection of objects sharing structure, behavioural, pattern and attributes.”, yang

diterjemahkan sebagai : class adalah deskripsi dari berbagai struktur, pola, dan atribut yang dipakai secara bersama-sama.

M enurut Whitten, et al. (2007, p373), “Object Class : a set of object instances that share the same attributes and behaviors.”, yang diterjemahkan sebagai : seperangkat objek yang membagi atribut dan sifat yang sama.

Berdasarkan kedua definisi diatas maka kami simpulkan Class adalah objek yang mempunyai atribut dan sifat yang sama.

2.2.1.8.3. Pengertian Attribute

M enurut Jones & Rama (2006, p181), “Attributes is the smallest unit of data that can have meaning to a user. The columns in a relational database that ar e equivalent to fields in a file.”, yang diterjemahkan sebagai : unit terkecil dari data yang memiliki suatu arti bagi pengguna. Kolom-kolom dalam database relasional sama dengan field dalam sebuah file.

M enurut Whitten, et al. (2007, p372), “the data that represents characteristics of interest about an object”, yang diterjemahkan sebagai : data yang merepresentasikan karakteristik yang penting dari sebuah objek.

M enurut M athiassen, et al. (2000, p92), “A descriptive property of a class or an event.”, yang diterjemahkan sebagai : attribute adalah sebuah sifat dari suatu kelas yang menjelaskan kelas tersebut.

Berdasarkan ketiga definisi diatas maka kami simpulkan Atribut adalah sifat-sifat penting dari sebuah objek yang memiliki arti bagi pengguna.

2.2.1.8.4. Pengertian Behaviour

M enurut M athiassen, et al. (2000, p90), “A description of possible event traces for all object in a class.”, yang diterjemahkan sebagai : behaviour merupakan keterangan dari suatu kejadian untuk menemukan semua objek dalam sebuah kelas.

M enurut Whitten, et al. (2007, p372), “Behavior : the set of things that an object can do and that correspond to functions that act on the objects data (or attributes).”, yang diterjemahkan sebagai : seperangkat hal yang dapat dilakukan oleh objek dan menyerupai fungsi-fungsi yang terjadi dalam data objek.

Berdasarkan kedua definisi diatas maka kami simpulkan Behavior adalah sekumpulan hal yang dilakukan oleh objek.

2.2.1.8.5. Pengertian Event

M enurut Jones & Rama (2006, p18), “Event are things that happen at a point in time.”, yang diterjemahkan sebagai : event adalah sesuatu yang terjadi pada saat itu juga.

M enurut M atthiassen (2000, p51), “Event is an abstraction of a problem domain activity or process that is performed or experienced by one or more objects.”, yang diterjemahkan sebagai : event merupakan hasil abstraksi dari satu aktifitas yang ada di problem domain atau proses yang dilakukan oleh satu atau lebih objek.

Berdasarkan kedua definisi diatas maka kami simpulkan event adalah sesuatu yang dilakukan oleh satu atau lebih objek yang terjadi pada saat itu juga.

2.2.1.9. Use Case Diagram

2.2.1.9.1. Pengertian Use Case Diagram

M enurut Jones & Rama (2006, p267), “Use Case Diagram is a graphical presentation that provide a list of use case that occur in an application.”, yang diterjemahkan sebagai : use case diagram adalah sebuah grafik presentasi yang menyediakan daftar dari use case yang ada didalam suatu aplikasi.

M enurut Whitten, et al. (2007, p246), “Use case Diagram : a diagram that depicts the interactions between the system and external systems and users.”, yang diterjemahkan sebagai : sebuah diagram yang menggambarkan interaks i diantara sistem dan sistem eksternal dan pengguna.

Berdasarkan kedua definisi diatas maka kami simpulkan Use case diagram adalah sebuah diagram yang menggambarkan daftar use case dan interaksinya dengan pengguna atau sistem eksternal.

2.2.1.9.2. Pengertian Use Case

M enurut Jones & Rama (2006, p267), “A use case is sequence of steps that occur when a actor is interacting with the system for a particular purpose.”, yang diterjemahkan sebagai : use case adalah sebuah langkah yang berurutan yang terjadi ketika aktor berinteraksi dengan sistem untuk suatu tujuan tertentu.

M enurut Whitten, et al. (2007, p246), “Use case : a behaviorally related sequence of steps (a scenario), both automated and manual, for the purpose of completing a single business task.”, yang diterjemahkan sebagai : “urutan

perilaku yang terkait dari langkah (sebuah skenario), baik otomatis maupun manual, untuk tujuan menyelesaikan tugas bisnis tunggal.”

Berdasarkan kedua definisi diatas maka kami simpulkan Use Case adalah urutan langkah yang terjadi pada sistem untuk menyelesaikan tugas tunggal.

2.2.1.9.3. Simbol Use Case Diagram

M enurut M athiassen, et al. (2000, p343), ada beberapa elemen atau simbol yang terdapat pada use case diagram yaitu : Lihat pada Lampiran.

2.2.2. Rancangan Database

2.2.2.1. Pengertian Rancangan Database

M enurut Connolly & Begg (2010, p65), “Database is a shared collection of logically related data, a description of this data, designed to meet the information needs of an organization.”, yang diterjemahkan sebagai : Basis data adalah sebuah kumpulan data yang saling berhubungan secara logis, dan sebuah penjelasan dari data tersebut, yang didesain untuk menemukan data yang dibutuhkan oleh sebuah organisasi.

M enurut Jones & Rama (2006, p156), “A database is comprehensive collection of related data.”, yang diterjemahkan sebagai : Database adalah kumpulan menyeluruh dari data yang saling berhubungan.

Dari kedua definisi diatas maka kami simpulkan Database adalah kumpulan dari data-data yang saling berhubungan, yang didesain untuk memudahkan organisasi dalam menemukan data.

2.2.2.2. Primary Key dan Foreign Key

M enurut Connolly & Begg (2010, p151), “Primary key : the candidate key that is selected to identifiy tuples uniquely within the relation”. Yang diterjemahkan sebagai : sebuah kandidat kunci yang dipilih untuk mengidentifikasi baris-baris secara unik dalam sebuah relasi.

M enurut Jones & Rama (2006, p163), “Primary key is an attribute(s) that uniquely identifies a record in a table.”, yang diterjehmahkan sebagai : Primary key adalah sebuah atribut yang mengidentifikasi secara unik sebuah record dalam sebuah tabel.

Berdasarkan kedua definisi diatas, maka kami simpulkan Primary key adalah sebuah atribut yang memilki identitas unik yang dicatat dalam sebuah tabel.

M enurut Connolly & Begg (2010, p151), “Foreign key : an attribute, or set of attributes, within one relation that matches the candidate key of some (possibly the same) relation”. Yang diterjemahkan sebagai : sebuah atribut atau kelompok atribut, didalam sebuah relasi yang sesuai dengan kandidat kunci dari sebuah hubungan (yang mungkin serupa).

M enurut Jones & Rama (2006, p164), “Foreign key is a field in a table that is the primary key in some other table.”, yang diterjemahkan sebagai : Foreign key adalah sebuah kolom dalam sebuah tabel yang merupakan primary key dalam tabel lain.

Berdasarkan kedua definisi diatas, kami simpulkan Foreign key adalah sebuah atau beberapa atribut dalam suatu tabel yang merupakan primary key dari tabel lainnya.

2.2.2.3. Pengertian Structured Query Language (SQL)

M enurut Jones & Rama (2006, p239), “SQL : a programming language for querying relational databases that includes commands such as SELECT, FROM, and WHERE.”, yang diterjemahkan sebagai bahasa pemograman untuk quer y database relasional yang mencakup perintah seperti SELECT, FROM, dan WHERE.

M enurut Yung (2005, p141), SQL adalah suatu sub bahasa untuk membuat dan memanipulasi data dalam database.

Berdasarkan kedua definisi diatas maka kami simpulkan SQL adalah bahas a yang berisi perintah untuk memanipulasi data dalam database.

2.2.3. Rancangan Formulir 2.2.3.1. Pengertian Formulir

M enurut M ulyadi (2001, p3), Formulir adalah dokumen yang digunakan untuk merekam terjadinya transaksi.

M enurut Jones & Rama (2006, p288 ), “Form : a formatted document containing blank fields that users can fill in with data.”, yang diterjemahkan sebagai : dokumen terpola yang berisi field kosong yang dapat diisi pengguna dengan data.

Berdasarkan kedua definisi diatas maka kami simpulkan Formulir adalah dokumen yang digunakan untuk mengisi data dan informasi tentang transaksi.

2.2.3.2. Jenis - jenis Formulir Input

M enurut Jones & Rama (2006, p263-264), Jenis formulir input dapat dibagi menjadi :

1. Single record entry form (Formulir entri satu record)

“This form is used to add, delete, or modify data in a single record in a particular table. ”, yang diterjemahkan sebagai : digunakan untuk menampilkan, menambah, menghapus, atau memodifikasi data di satu record satu tabel tertentu. Contoh : lihat pada lampiran.

2. Tabular entry form (Formulir entri bentuk tabel)

“Provides a spreadsheet-like design for entering multiple records in a single table.”, yang diterjemahkan sebagai : menyediakan desain seperti spreadsheet untuk memasukkan banyak record di satu tabel. Contoh : lihat pada lampiran. 3. Multitable entry form (Formulir entri multitabel)

“is used to add data to more than one table”, yang diterjemahkan sebagai : digunakan untuk menambahkan data ke lebih dari satu tabel. Contoh : lihat pada lampiran.

2.2.4. Rancangan layar (Interface) 2.2.4.1. Pengertian Rancangan Layar

M enurut M athiassen, et al. (2000, p151), “Interface is facilities that make a system’s model and functions available to actor.”, yang diterjemahkan sebagai : fasilitas yang memampukan model sistem dan fungsi-fungsinya tersedia bagi pelaku.

M enurut Satzinger, et al. (2004, p551), “User interface : the parts of an information system requiring user interaction to create inputs and outputs.”, yang diterjemahkan sebagai : bagian dari sebuah sistem informasi yang membutuhkan interaksi pengguna untuk membuat input- input dan output- output.

Berdasarkan kedua definisi tersebut maka kami simpulkan Rancangan Layar adalah suatu rancangan berupa input dan output yang disediakan bagi pelaku untuk melaksanakan suatu tugas.

2.2.4.2. Elemen Rancangan Layar

M enurut Jones & Rama (2006, p271), elemen-elemen rancangan layar terdiri dari :

1. Text boxes

”spaces on a form that are used to enter information that is added to a table or to display information that is read from a table.”, yang diterjemahkan sebagai : ruang pada layar yang digunakan untuk memasukkan informasi atau menampilkan informasi yang dibaca dari tabel. Contoh lihat pada lampiran. 2. Labels

“help the user understand what information needs to be entered.”, yang diterjemahkan sebagai : membantu pengguna untuk memahami informasi apa yang dibutuhkan untuk dimasukkan. Contoh : lihat pada lampiran.

3. Look-up feature

“frequently added to text boxes that are used for entering foreign key.”, yang diterjemahkan sebagai : biasanya ditambahkan pada text boxes yang digunakan untuk memasukkan foreign key. Contoh : lihat pada lampiran.

4. Command button

“used to perform an action.”, yang diterjemahkan sebagai : digunakan untuk melakukan suatu aksi. Contoh : lihat pada lampiran.

5. Radio button

“allow users to select one of a set of options.”, yang diterjemahkan sebagai : memungkinkan user untuk memilih satu dari seperangkat pilihan. Contoh : lihat pada lampiran.

6. Check boxes

“similar to radio button, but more than one option can be selected.”, yang diterjemahkan sebagai : mirip dengan radio button, tetapi dapat memilih lebih dari satu pilihan. Contoh : lihat pada lampiran.

2.2.4.3. Pengertian Visual Studio .NET

M enurut Yung (2005, p1), Visual Studio.NET adalah salah satu bentuk integrated development environment (IDE) terbaru dan tercanggih yang dimiliki oleh microsoft untuk saat ini.

M enurut Yao & Durant (2004, p1335), “Visual Studio .NET : a tool provided by Microsoft that provides an integrated development environtment for writing code and building and debugging program. The first version of the .NET Compact Framework requires Visual Studio .NET 2003.”, yang diterjemahkan sebagai : sebuah alat yang disediakan oleh microsoft yang memberikan lingkungan pengembangan terintegrasi untuk menulis kode dan membangun dan menjalankan program. Versi pertama dari .NET Compact Framework memerlukan Visual Studio .NET 2003.

Berdasarkan kedua definisi tersebut maka kami simpulkan Visual Studio .NET adalah sebuah alat yang berbentuk integrated development environment (IDE) yang disediakan oleh M icrosoft untuk menulis kode, membangun dan menjalankan program.

2.2.5. Rancangan laporan

2.2.5.1. Pengertian Rancangan Laporan

M enurut Jones & Rama (2006, p201), “Report is a formatted and organized presentation of data.”, yang diterjemahkan sebagai : laporan adalah presentasi dari data yang sudah diatur dan diformat.

M enurut M ulyadi (2001, p5), laporan adalah informasi yang merupakan keluaran sistem akuntansi.

Berdasarkan kedua definisi diatas maka kami simpulkan Laporan adalah presentasi data yang teratur yang merupakan keluaran sistem akuntansi.

2.2.5.2. Model-model Laporan

M enurut Jones & Rama (2006, p220-224), terdapat empat model laporan yang umum :

1. Simple Event Lists

“Provide a simple listing of events during a time period organized by event date or transaction number with no grouping or sub totals.”, yang diterjemahkan sebagai : menyediakan daftar sederhana selama satu periode waktu berdasarkan tanggal kejadian atau nomor transaksi tanpa pengelompokan atau subtotal. Contoh : lihat pada lampiran.

2. Grouped Event Detail Reports

“Show a list of events during a period and are commonly grouped by products/services or agents.”, yang diterjemahkan sebagai : menunjukkan daftar kejadian selama satu periode dan secara umum dikelompokkan berdasarkan produk/layanan atau agen-agen. Contoh : lihat pada lampiran. 3. Event Summary Report

“Summarizes event data by various parameters. Summary report present only summary information; they do not list individual events.”, yang diterjemahkan sebagai : meringkas data kejadian berdasarkan parameter yang berbeda. Laporan ringkas hanya menyajikan informasi ringkas; tidak mendaftarkan kejadian individu. Contoh : lihat pada lampiran.

4. Single Event Report

“Gives details about a single event.”, yang diterjemahkan sebagai : memberikan rincian tentang kejadian tunggal. Contoh : lihat pada lampiran.

2.2.5.3. Pengertian Crystal Reports

M enurut Yung (2005, p171), Crystal Report merupakan sebuah desain untuk mencetak laporan yang memiliki bagian-bagian seperti report header, page header, detail, report footer, dan page footer.

M enurut Peck (2003, p2), “Crystal reports : being a Windows-based report writer, provides all the tools you need for creating presentation-quality reports.”, yang diterjemahkan sebuah pembuat laporan berbasis Windows, yang menyediakan semua alat yang dibutuhkan untuk membuat hasil laporan yang berkualitas.

Dari kedua definisi diatas maka kami simpulkan Crystal reports adalah alat untuk membuat laporan berbasis komputer pada Windows.

2.2.6. Navigation Diagram

M enurut M athiassen, et al. (2000, p344), “A navigation diagram is a special kind of statechart diagram that focuses on the overall dynamics of the user interface.”, yang diterjemahkan sebagai : jenis khusus dari statechart diagram yang menitikberatkan pada tampilan user interface.

M enurut Satzinger, et al. (2004, p504), “Navigation is the process of accessing an object by extracting its object identifier from another (related) object.”, yang diterjemahkan sebagai : Navigation adalah proses mengakses sebuah objek dengan menggali pengenalan objek dari objek lain yang saling berkaitan.

Berdasarkan kedua definisi tersebut maka kami simpulkan Navigation Diagram adalah diagram yang menggambarkan proses perpindahan dari objek dalam user interface.

2.3. Teori-teori Khusus 2.3.1. Pengertian produksi

M enurut Groover (2008, p39), “Manufacturing can be defined as the application of physical and chemical processes to alter the geometry, properties, and/or appearance of a given starting material to make parts or products; manufacturing also includes the joining of multiple parts to make assembled products.” , yang diterjemahkan : M anufaktur dapat diartikan aplikasi proses fisikal dan kimia untuk mengubah geometri, properti, dan/atau penampilan dari material awal yang

diberikan untuk membuat bagian atau produk; manufaktur juga termasuk menggabungkan banyak bagian untuk membuat produk rakitan.

M enurut Heizer, et al. (2011, p36), "Production is the creation of goods and services.", yang diterjemahkan : Produksi adalah penciptaan barang dan jasa.

M enurut Achmadi (CommIT, 2008, p117), Manufacturing adalah seluruh aktifitas dan operasi yang meliputi perancangan, pemilihan material, produksi, pengawasan kualitas, manajemen, dan marketing

Berdasarkan ketiga definisi diatas maka kami simpulkan Produksi adalah suatu proses fisik atau kimia untuk mengubah bentuk atau properti barang yang melibatkan berbagai sumber daya yang dikelola untuk menghasilkan produk atau jasa.

2.3.2. Pengertian Production Planning and Control (PPC)

M enurut Nasution (2003, p13), Production Planning and Control (PPC) adalah proses untuk merencanakan dan mengendalikan aliran material yang masuk, mengalir, dan keluar dari sistem produksi/operasi sehingga permintaan pasar dapat dipenuhi dengan jumlah yang tepat, waktu penyerahan yang tepat, dan biaya produksi minimum.

M enurut Groover (2008, p754), “Production control consists of determining whether the necessary resources to implement the production plan have been provided, and if not, attempting to take corrective action to address the deficiencies. As its name suggests, production control includes various systems and technique for controlling production and inventory in the factory.”, yang diterjemahkan : Pengendalian produksi meliputi penentuan apa sumber daya yang dibutuhkan untuk

mengimplementasi rencana produksi yang ditetapkan, dan jika tidak, berusaha untuk mengambil tindakan korektif terhadap defisiensi.

Dari kedua definisi diatas maka kami simpulkan Production Planning and Control (PPC) adalah perencanaan dan pengendalian sumber daya produksi supaya sistem produksi dapat bekerja dengan baik.

2.3.3. Perencanaan produksi

M enurut Ahyari (1998, p13), Perencanaan produksi merupakan perencanaan tentang produk apa dan berapa jumlahnya masing-masing yang segera akan diproduksikan pada periode yang akan datang.

M enurut Nasution (2003, p1), Perencanaan produksi adalah merupakan tindakan antisipasi dimasa mendatang sesuai dengan periode waktu yang direncanakan.

Berdasarkan kedua definisi diatas maka kami simpulkan Perencanaan produksi adalah tindakan antisipasi untuk meramalkan berapa jumlah yang harus diproduksi pada periode yang ditentukan.

2.3.4. Proses produksi

M enurut Yamit (1999, p116), Proses produksi adalah suatu kegiatan dengan melibatkan tenaga manusia, bahan serta peralatan untuk menghasilkan produk yang berguna.

M enurut Nasution (2003, p1), Proses produksi adalah metode dan teknik yang digunakan dalam mengolah bahan baku menjadi produk.

Berdasarkan kedua definisi diatas maka kami simpulkan Proses produksi adalah metode yang digunakan untuk menghasilkan produk, yang melibatkan berbagai sumber daya dan fasilitas.

M enurur Groover (2007, p10), Proses M anufaktur dapat dibagi menjadi dua : 1. Processing Operations (Operasi Pemrosesan)

“A processing operations transforms a work material from one state of completion to a more advanced state that is closer to the final desired product. It adds value by changing the geometry, properties, or appearance of the starting material. In general, processing operations are performed on discrete workparts, but some processing operations are also applicable to assembled items.”, yang diterjemahkan : operasi pemrosesan mengubah bahan material dari satu keadaan menjadi keadaan yang lebih maju sehingga lebih mendekati produk akhir yang diinginkan. Proses tersebut menambah nilai dengan mengubah geometri, sifat, atau wujud dari material awal. Pada umumnya, operasi pemrosesan juga berlaku untuk barang yang dirakit.

2. Assembly Operations (Operasi Perakitan)

“A assembly operations joins two or more components in order to create a new entity, called an assembly, subassembly, or some other term that refers to the joining process”, yang diterjemahkan : operasi perakitan menggabungkan dua atau lebih komponen dengan tujuan untuk menghasilkan kesatuan/benda baru, yang disebut rakitan, sub-rakitan, atau beberapa kondisi lain yang menunjukkan proses penggabungan.

2.3.5. Sistem produksi

M enurut Groover (2008, 19), “A production system is a collection of people, equipment, and procedures organized to perform the manufacturing operations of a company (or other organization).”, yang diterjemahkan : Sistem Produksi adalah kumpulan dari orang, alat-alat, dan prosedur-prosedur yang terorganisir untuk melakukan operasi manufaktur dalam sebuah perusahaan (atau organisasi lain).

M enurut Nasution (2003, P2), Sistem produksi merupakan kumpulan dari sub sistem - sub sistem yang saling berinteraksi dengan tujuan mentransformasikan input produksi menjadi output produksi.

Berdasarkan kedua definisi diatas maka kami simpulkan Sistem produksi adalah kumpulan dari alat, prosedur, dan sistem yang saling berinteraksi untuk mengubah input produksi menjadi output produksi.

2.3.6. Harga pokok produksi

2.3.6.1. Pengertian Harga Pokok Produksi

M enurut Horngren, et al. (2009, p65), Harga Pokok Produksi (Cost of goods manufactured) adalah “the cost of goods brought to completion, whether they wer e started before or during the current accounting period.”, yang diterjemahkan sebagai biaya barang yang sampai diselesaikan, apakah dimulai sebelum atau selama periode akuntansi berjalan.

M enurut Hansen & M owen yang diterjemahkan oleh Dewi Fitriasari (2007, p44), “Cost of goods manufactured represents the total cost of goods completed during the current period.”, yang diterjemahkan : Harga Pokok Produksi mencerminkan total biaya barang yang di selesaikan selama periode berjalan.

Berdasarkan kedua definisi diatas maka kami simpulkan Harga pokok produksi adalah seluruh biaya yang dibebankan untuk menyelesaikan suatu produk.

2.3.6.2. Sistem Akumulasi Biaya Produksi

Secara umum, sistem perhitungan biaya produksi yang paling digunakan terdiri dari dua :

1. Sistem perhitungan biaya berdasarkan pesanan (Job order costing)

M enurut Carter & Usry (2006, p109), yang diterjemahkan oleh Krista, dalam Job order costing, biaya diakumulasikan untuk setiap batch, lot, atau pesanan pelanggan. Pesanan yang dimaksud adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali suatu item dari persediaan.

Perhitungan biaya berdasarkan pesanan mengakumulasikan biaya bahan baku langsung, tenaga kerja langsung, dan overhead yang dibebankan ke setiap pesanan. Sebagai hasilnya, perhitungan biaya berdasarkan pesanan dapat dipandang dalam tiga bagian saling berhubungan. Akuntansi bahan baku memelihara catatan persediaan bahan baku, membebankan bahan baku langsung ke pesanan, dan membebankan bahan baku tidak langsung ke overhead. Akuntansi biaya tenaga kerja memelihara akun-akun yang berhubungan dengan beban gaji, membebankan tenaga kerja langsung ke pesanan, dan membebankan tenaga kerja tidak langsung ke overhead. Akuntansi overhead mengakumulasi biaya overhead, memelihara catatan terinci atas overhead, dan membebankan sebagian dari overhead ke setiap pesanan. Dasar dari perhitungan biaya berdasarkan pesanan melibatkan hanya delapan tipe ayat jurnal akuntansi satu untuk setiap item berikut

: Pembelian bahan baku, Pengakuan biaya tenaga kerja pabrik, Pengakuan biaya overhead pabrik, Penggunaan bahan baku, Distribusi beban gaji tenaga kerja, Pembebanan estimasi biaya overhead, Penyelesaian pesanan, Penjualan produk. 2. Sistem perhitungan biaya berdasarkan proses (process costing)

M enurut Carter & Usry (2006, p110), yang diterjemahkan oleh Krista, Perhitungan biaya berdasarkan proses mengakumulasi biaya berdasarkan proses produksi atau berdasarkan departemen. Departemen merupakan fokus dari penelusuran biaya dalam perhitungan biaya berdasarkan proses. Perhitungan biaya berdasarkan proses mengakumulasikan semua biaya operasi suatu proses untuk suatu periode waktu dan kemudian membagi biaya tersebut dengan jumlah unit produk yang telah melewati proses selama periode tersebut, hasilnya adalah biaya per unit.

Dalam sistem perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja, dan overhead pabrik dibebankan ke pusat biaya. Biaya yang dibebankan ke setiap unit ditentukan dengan membagi total biaya yang dibebankan ke pusat biaya dengan total unit yang diproduksi. (Carter & Usry, 2006, p156).

2.3.7. Laporan biaya produksi

M enurut Carter & Usry (2006, p134 ), yang diterjemahkan oleh Krista, Laporan biaya produksi adalah kertas kerja yang menampilkan jumlah biaya yang diakumulasikan dan dibebankan ke produksi selama satu bulan atau periode lain.

M enurut M aher & Deakin (1997, p122), Laporan biaya produksi merupakan suatu laporan yang mengikhtisarkan hasil produksi dan biaya selama satu periode.

Berdasarkan kedua definisi diatas maka kami simpulkan Laporan biaya produksi adalah laporan yang berisi biaya-biaya yang dibebankan dalam proses produksi selama satu periode.

2.3.8. Biaya-biaya operasi manufaktur

M enurut Groover (2005, p58), yang diterjemahkan oleh Gunarta, biaya dan faktor biaya dikelompokkan menjadi :

a. Biaya tetap dan biaya variabel.

Biaya tetap adalah biaya yang tetap ada untuk tingkat output produksi berapapun. Contohnya meliputi biaya bangunan pabrik dan peralatan produksi, asuransi dan pajak-pajak kepemilikan. Semua biaya ini dinyatakan dalam tahunan

Biaya tidak tetap adalah biaya bervariasi secara proporsional terhadap tingkat output produksi. Bila output meningkat, biaya tidak tetap juga meningkat. Contohnya meliputi biaya tenaga kerja langsung, bahan baku dan tenaga listrik untuk mengoperasikan peralatan produksi.

b. Biaya tenaga kerja langsung, material, dan overhead. 1. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah jumlah seluruh upah dan gaji yang dibayar kepada tenaga kerja yang mengoperasikan peralatan produksi dan melaksanakan operasi pengerjaan dan operasi perakitan.

2. Biaya material

Biaya material adalah biaya pada penyediaan semua material bahan baku untuk membuat produk.

Biaya overhead adalah semua pengeluaran lainnya yang terkait dengan beroperasinya perusahaan manufaktur itu. Biaya ini dibagi menjadi 2 :

• Biaya overhead pabrik terdiri dari biaya untuk menjalankan pabrik selain biaya tenaga kerja dan material.

• Biaya overhead perusahaan adalah biaya untuk menjalankan perusahaan selain aktivitas-aktivitas manufaktur.

c. Biaya penggunaan peralatan

Biaya pekerja yang menjalankan mesin dibagi menjadi 2, yaitu biaya tenaga kerja langsung dan mesin. Biaya tidak dibebankan kepada seluruh operasi pabrik, tetapi pada pusat pengerjaan individu.

2.3.9. Klasifikasi Biaya

M enurut Carter & Usry (2006, p40), yang diterjemahkan oleh Krista, klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Klasifikas i yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini :

1. Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa) 2. Volume produksi

3. Departemen, proses, pusat biaya (cost center), atau subdivisi lain dari manufaktur

4. Periode akuntansi

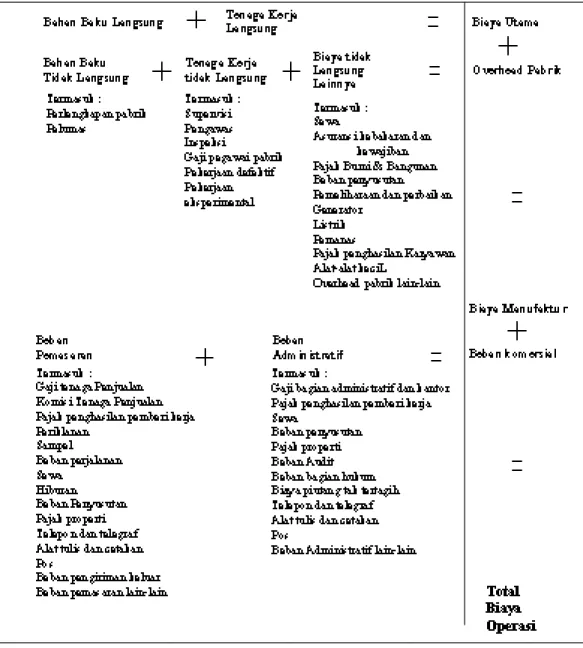

Dibawah ini gambar adalah ilustrasi klasifikasi biaya dalam hubungannya dengan produk menurut Carter & Usry (2006, p41), yang diterjemahkan oleh Krista :

Tabel 2.1 Klasifikasi biaya dalam hubungannya dengan produk

2.3.10. Analisis Varian

M enurut Raiborn & Kinney (2009, p239), “Variance Analysis is the process of categorizing the nature (favorable, unfavorable) of the differences between actual

and standard costs and seeking explanations for those differences.”, yang diterjemahkan sebagai : proses mengkategorikan sifat (menguntungkan, tidak menguntungkan) dari perbedaan diantara biaya aktual dan standar dan mencari penjelasan untuk perbedaan tersebut.

M enurut Witjaksono (2006, p138), Analisis Varian adalah melakukan dekomposisi atas perbedaan-perbedaan antara biaya aktual dan rencana menjadi jumlah-jumlah yang terkait pada suatu realitas dan rencana.

Berdasarkan kedua definisi diatas maka kami simpulkan Analisis Varian adalah sebuah proses menyelidiki perbedaan diantara biaya aktual dengan biaya standar. Terdapat beberapa perhitungan Analisis Varian M enurut Witjaksono (2006, p142) : 1. Analisis varian bahan baku :

a. Analisis Satu Selisih

(Kuantitas Aktual x Harga Aktual) – (Kuantitas Standar x Harga Standar) b. Analisis Dua Selisih

1) Selisih Bahan/Selisih Kuantitas/Selisih Efisiensi

(Kuantitas Aktual x Harga Standar) – (Kuantitas Standar x Harga Standar) 2) Selisih Harga

(Kuantitas Aktual x Harga Aktual) – (Kuantitas Aktual x Harga Standar) c. Analisis Tiga Selisih

1) Selisih Harga Bahan Baku

(Harga Standar – Harga Aktual) x Kuantitas Standar 2) Selisih Kuantitas Bahan Baku

(Kuantitas Standar – Kuantitas Aktual) x Harga Standar 3) Selisih Harga/Kuantitas Bahan Baku

(Harga Standar – Harga Aktual) x (Kuantitas Standar – Kuantitas Aktual)

2. Analisis Varian Tenaga Kerja : a. Analisis Satu Selisih

(Jam Kerja Aktual x Upah Aktual) – (Jam Kerja Standar x Upah Standar) b. Analisis Dua Selisih

1) Selisih Jam Kerja/Selisih Efisiensi

(Jam Aktual x Upah Standar) – (Jam Standar x Upah Standar) 2) Selisih Upah

(Jam Aktual x Upah Aktual) – (Jam Aktual x Upah Standar) c. Analisis Tiga Selisih

1) Selisih Tarif Upah

(Upah Standar – Upah Aktual) x Jam Standar 2) Selisih Efisiensi/jam

(Jam Standar – Jam Aktual) x Upah Standar 3) Selisih Upah/jam

(Jam Standar – Jam Aktual) x (Tarif Standar – Tarif Aktual)

3. Analisis Biaya Overhead Pabrik a. Analisis Satu Selisih

1. Selisih BOP Variabel

BOP Variable Aktual – BOP Variable Standar 2. Selisih BOP Tetap

b. Analisis Dua Selisih 1. Selisih BOP Variabel

Spending Variance

Efficiency

Variance

(490) R + 2,720 = 2,230

2. Selisih BOP Tetap

Spending Variance Efficiency Variance 1,426 + 0 = 1,426

c. Analisis Tiga Selisih 1. Untuk BOP Variabel

a) Selisih Tarif BOP Variabel

(Tarif Standar – Tarif Aktual) x Jam Standar

BOP Variabel Yang Dianggarkan BOP Variabel Aktual Selisih

A B C

15,680 16,170 (490)R

BOP Variabel Yang Dibebankan BOP Variabel Yang Dianggarkan

Selisih

A B C

18,400 15,680 2,720L

BOP Tetap Yang Dianggarkan BOP Tetap Aktual Selisih

A B C

22,356 20,930 1,426

BOP Tetap Yang Dibebankan BOP Tetap Yang Dianggarkan

Selisih

A B C

b) Selisih Efisiensi

(Jam Standar – Jam Aktual) x Tarif Standar c) Selisih Tarif dan Efisiensi

(Jam Standar – Jam Aktual) x (Tarif Standar – Tarif Aktual)

2. Untuk BOP Tetap

a) Selisih Tarif BOP Tetap

(Tarif Standar – Tarif Aktual) x Aktual Output (unit) b) Selisih Efisiensi

(Standar Unit yang diproduksi – Aktual Unit) x Tarif Standar c) Selisih Tarif dan Efisiensi

(Standar Unit yang diproduksi – Aktual Unit) x (Tarif Standar – Tarif Aktual)