BUMI ARUNG PALAKKA DIBAJAK, RAKYAT PUN DIPAJAK:

KEBIJAKAN EKONOMI HINDIA BELANDA DI BONE (1906-1942)

THE EARTH OF ARUNG PALAKKA HIJACKED, THE PEOPLE WERE ALSO

TAXED: THE DUTCH’S ECONOMIC POLICY IN BONE (1906-1942)

Khaerul Amri1, Suratman2Fakultas Ilmu Budaya, Universitas Hasanuddin1,2 Jalan Perintis Kemerdekaan Km. 10, Kota Makassar, 90245

Pos-el: [email protected]

ABSTRACT

This study discussed about the economic policy and the application of taxes in Bone during the colonial period. This research used historical research methods involving source search and collection (heuristics), source criticism (data selection), interpretation, and historical presentation or writing historiography. The research result indicated that the political changes proclaimed by the Governor-General of the Dutch East Indies, Joannes Benecditus van Heutzs, in the early 20th century forced the rulers of Bone to surrender full power to the Dutch East Indies government through a military expedition. Bone was then made Gouvernementlanden with various economic policies of taxes. The application of modern colonialism-style taxes in financial administration was able to support the Dutch East Indies continuously improved. Conversely, the economic depression affected the income of the state treasury until the end of power in the colonies.

Keywords: policy, economy, tax, Bone.

ABSTRAK

Penelitian ini membahas tentang kebijakan ekonomi dan penerapan pajak di Bone pada masa kolonial. Penelitian ini menggunakan metode penelitian sejarah yang meliputi pencarian dan pengumpulan sumber (heuristik), kritik sumber (seleksi data), interpretasi (penafsiran), dan penyajian atau penulisan sejarah (historiografi). Hasil kajian ini menunjukkan bahwa perubahan politik yang dicanangkan oleh Gubernur Jenderal Hindia Belanda, Joannes Benecditus van Heutzs, pada awal abad 20 memaksa penguasa Bone menyerahkan kekuasaannya secara penuh kepada pemerintah Hindia Belanda melalui ekspedisi militer. Bone kemudian dijadikan Gouvernementlanden dengan berbagai kebijakan ekonomi dalam bentuk pajak. Penerapan pajak gaya kolonialisme modern secara administrasi keuangan mampu menjadi penopang Hindia Belanda yang terus menerus mengalami perbaikan. Sebaliknya, depresi ekonomi berimbas pada pemasukan kas negara hingga berakhirnya kekuasaan di tanah jajahan.

Kata Kunci: kebijakan, ekonomi, pajak, Bone PENDAHULUAN

Pajak merupakan salah satu komponen penting dalam perjalanan suatu bangsa. Hampir semua negara yang ada di dunia ini menerapkan suatu aturan maupun skema tentang pengenaan pajak baik secara langsung maupun tidak langsung. Sejarah tentang pengenaan pajak di Indonesia telah berlangsung sejak zaman kerajaan, kolonial hingga saat ini. Dalam tradisi masyarakat di Sulawesi Selatan konsep

pajak dikenal dengan istilah sima yang berarti pajak. Soemarsaid Moertono (1985: 145-146) menyatakan bahwa pajak berasal dari bahasa Jawa yaitu ajeg, paajeg yang berarti pungutan teratur terhadap hasil bumi yang dihasilkan penduduk atau petani (Wijayati, 2010: 129).

Konsep perpajakan di Indonesia dikenal pertama kali dengan sebutan upeti. Upeti merupakan harta yang diberikan suatu pihak ke pihak lainnya, sebagai tanda ketundukan

untuk melakukan tugas-tugas pemerintahan serta melakukan kekuasaan langsung terhadap Bone. Pemerintah kolonial kemudian menjadikan daerah ini sebagai Gouvernementlanden (tanah pemerintah) yang kemudian diikuti dengan kebijakan pajak ditandai dengan berlakunya surat keputusan Gubernur Sipil dan Militer Wilayah Sulawesi dan Daerah Bawahan (Gouverment

Celebes en Onderhoorigheden) tertanggal

21 April 1908 No. 1419/C. Surat keputusan tersebut berupa izin pemerintah kepada pegawai

swatantra dalam melaksanakan pungutan

pajak, berupa pemungutan pajak kepala (sima

asappareng atuwong) (TIM Badan Pembinaan

dan Pelayanan Kearsipan, 2015: 61).

Penataan sistem perpajakan terus mengalami perbaikan, hal ini dapat dilihat dari pembaharuan-pembaharuan yang dilakukan pemerintah Hindia Belanda, termasuk dengan keluarnya keputusan Gubernur tanggal 12 Februari 1920 No. 5 tentang penetapan seorang pembantu penerima pajak. Keputusan itu kemudian diperbaharui pada 1 April 1920. Pembaharuan dalam keputusan tersebut memuat tentang mekanisme dan regulasi penyetoran pajak. Mekanisme dan regulasi yang diatur seperti pemberlakuan rekening koran yang terpisah bagi pemasukan yang disetorkan kepada pembantu penerima pajak. Hingga akhirnya terjadi depresi ekonomi yang memberikan dampak terhadap segala sektor. Dampak utama dari sejarah kelam ini adalah krisis keuangan. Hal itu disebabkan oleh berkurangnya penerimaan dan belanja pemerintah Hindia Belanda. Selain itu, tingkat kesempatan kerja juga menurun drastis. Pendapatan dan daya beli masyarakat di seluruh pelosok juga menurun atau dengan kata lain hampir semua kekuatan ekonomi melemah. Melemahnya kekuatan ekonomi ini sebagai akibat dari kelangkaan uang yang secara langsung turut mempengaruhi pemungutan pajak hingga berakhirnya kekuasaan Hindia Belanda di Indonesia.

Berdasarkan pemaparan di atas, terdapat tiga permasalahan yang dibahas. Permasalahan pokoknya adalah “Bagaimana dinamika dan kesetiaan. Penerapan pajak dalam bentuk

upeti pada masa itu juga merupakan simbol penghormatan kepada raja atau penguasa pada suatu wilayah kerajaan baik kerajaan agraris maupun kerajaan maritim. Kerajaan agraris menerapkan pajak melalui penyerahan hasil bumi atau pun pajak tanah secara langsung sedangkan kerajaan maritim penerapan pajaknya dilakukan secara tidak langsung terhadap barang-barang yang diperdagangkan (Effendi, 2006: 3).

Pada awal abad ke-20, kebijakan politik pemerintah Hindia Belanda mengalami perubahan yang sangat mendasar dan menjadi cikal bakal diterapkannya konsep perpajakan pada wilayah jajahan. Tuntutan pemberian hak otonomi atas wilayah jajahan di Hindia Timur yang dipelopori oleh Van de Venter memicu perdebatan di parlemen, Den Haag. Tuntutan yang semakin gencar menuai hasil dengan ditetapkannya kebijakan politik “etis” pada tahun 1901 melalui Ratu Wilhelmina. Ada pun tuntutan tersebut adalah keinginan orang-orang liberal memisahkan sumber keuangan negara jajahan dengan negara induk (Sritimuryati 2017: 3).

Kebijakan tersebut kemudian diikuti oleh

decentralisasi di wilayah Sulawesi Selatan.

Pada masa tersebut, pemerintah Kolonial Belanda melakukan usaha penguasaan di seluruh wilayah Sulawesi Selatan melalui Ekspedisi Militer (militaire exspeditie) pada tahun 1905. Hal ini dilakukan oleh pemerintah Hindia Belanda didasari oleh kebijakan politik eufinis yang dicanangkan oleh Gubernur Jenderal Hindia Belanda, Joannes Benecditus van Heutzs (1904-1909) yang dikenal dengan “politik perdamaian” (pasficatie politiek) kepada Gubernur Sulawesi Cornelis Alexander Kroesen (1903-1906), untuk memaksa penguasa-penguasa di wilayah Bone khususnya dan di wilayah Sulawesi Selatan pada umumnya untuk tunduk, patuh dan menyerahkan kekuasaan sepenuhnya kepada pemerintah Hindia Belanda (Poelinggomang, 2004: 2).

Atas dasar ini pemerintah Hindia Belanda menempatkan diri sebagai penguasa yang sah

Penerapan Pajak di Bone tahun 1906-1942?”. Untuk memudahkan dan mengarahkan dalam pembahasan, diajukan beberapa pertanyaan sekaligus sebagai rumusan masalah yang akan dibahas dalam penelitian ini antara lain: (1) Bagaimana proses penaklukan Bone pada 1905?; (2) Bagaimana awal penerapan pajak di Bone setelah ditaklukkan?; serta (3) Bagaimana perkembangan perpajakan hingga berakhirnya kekuasaan Belanda di Bone pada 1942? Tujuan dari penelitian ini dimaksudkan untuk: (1) mengetahui proses penaklukan Bone pada 1905; (2) mengetahui awal penerapan pajak di Bone; dan (3) mengetahui perkembangan perpajakan hingga berakhirnya kekuasaan Belanda di Bone 1942.

Dalam mengkaji permasalahan tersebut, peneliti menggunakan literatur terdahulu sebagai sumber rujukan dalam penelitian ini. Walaupun pada prinsipnya, sumber-sumber yang menjelaskan mengenai penerapan pajak pada masa kolonial di Sulawesi Selatan pada umumnya atau Bone pada khusunya, secara eksplisit sangat sedikit ditemukan. Tetapi, penulis mencoba memanfaatkan sumber-sumber terdahulu yang di dalamnya menyinggung mengenai pajak pada masa kolonial secara umum di Hindia Belanda.

Karya Edward L. Poelinggomang (2004) menjadi referensi awal. Karya itu memberikan gambaran umum keadaan politik secara menyeluruh di Sulawesi Selatan pada 1906 setelah pendudukan pemerintahan Hindia Belanda. Menurutnya terjadi perubahan birokrasi secara besar-besaran yang mematikan hegemoni kekuasaan kerajaan-kerajaan lokal, sehingga berdampak pada pelaksanaan pemerintahan dan kondisi masyarakat secara menyeluruh di Sulawesi Selatan. Hal inilah yang secara tidak langsung mampu mempengaruhi penerapan pajak di Sulawesi Selatan hingga berakhirnya kekuasaan kolonial di Indonesia.

Untuk melihat bagaimana pajak pada masa kolonial, buku yang ditulis oleh Muhammad Bakhrun Efendi (2006) menjadi acuan. Karya ini menguraikan tentang perubahan sistem

dan kebijakan perpajakan yang diawali dengan wujud patron-klient dari birokrasi kolonial hingga orde baru. Kebijakan ini menggambarkan fenomena-fenomena dengan ciri-ciri perubahan yang terjadi di masyarakat sosial. Selain itu, Nahdiah Nur dengan kajian sejarah ekonomi, dalam makalahnya yang berjudul “Sima Asappareng Atuwong: Sistem pajak di Sulawesi bagian Selatan pada abad ke-20”, memberikan data penunjang terkait pemungutan pajak yang diterapkan di wilayah Bone. Ketiga karya tersebut setidaknya memberikan gambaran awal pada objek kajian ini. Bertolak dari permasalahan tersebut, hal ini perlu diungkapkan dan dijelaskan secara utuh. Tidak hanya patut untuk direnungkan dan dipahami, tetapi juga bijaksana untuk berdialog dengan masa lampau. Selanjutnya, kita membuka diri secara jujur dan penuh toleransi agar dapat menjadi lebih arif dan bijaksana dalam membangun kekinian untuk hari esok yang lebih baik.

METODE

Metode penelitian yang dipakai dalam menyusun tulisan ini adalah metode kerja sistematis dari ilmu sejarah, seperti analisis sejarah kritis yang merekonstruksi kembali kejadian masa lalu. Seperangkat asas dan kaidah sistematis yang diubah untuk membantu secara efektif dalam mengumpulkan sumber-sumber sejarah, menilainya secara kritis, dan menyajikan dalam bentuk narasi sejarah.

Penelusuran awal data penelitian ini menggunakan studi arsip dan kepustakaan (library

research). Kemudian pengumpulan sumber

primer berupa arsip-arsip yang berhubungan dengan Bone pada masa kolonial. Sumber primer berupa arsip yang digunakan adalah dokumen-dokumen pemerintah pada periode 1900-an. Sumber yang telah dikumpulkan kemudian dianalisis melalui tahapan kritik sumber. Setelah kritik sumber, dilakukan interpretasi data. Data yang telah diinterpretasi menjadi kumpulan fakta sejarah kemudian direkonstruksi menjadi narasi sejarah.

PEMBAHASAN Penaklukan Bone 1905

Bone yang kita kenal saat ini sebagai sebuah kabupaten dengan julukan Bumi Arung Palakka, dulunya merupakan sebuah kerajaan yang cukup terpandang di Sulawesi bagian selatan. Berbagai tinta emas telah terukir dalam mengarungi perjalanan sejarahnya. Salah satunya ketika pemerintah kolonial Belanda berupaya untuk menguasai negeri jajahan seutuhnya di Sulawesi Selatan. Usaha itu dimulai dengan ekspedisi militer dengan slogan politik eufinis yang dicanangkan oleh Gubernur Jenderal Hindia Belanda, Joannes Benecditus van Heutzs (1904-1909) yang dikenal dengan “politik perdamaian” (pasficatie politiek) kepada Gubernur Sulawesi Cornelis Alexander Kroesen (1903-1906), untuk memaksa penguasa-penguasa di wilayah Sulawesi Selatan untuk tunduk, patuh dan menyerahkan kekuasaan sepenuhnya kepada pemerintah Hindia Belanda (Poelinggomang, 2004: 1-2).

Keinginan yang kuat tersebut dilandasi oleh berbagai pertimbangan seperti halnya pada daerah-daerah lainnya di Indonesia bahwa perluasan kekuasaan itu dilakukan dengan maksud antara lain:

1. Belanda berusaha menciptakan keamanan dan ketentraman untuk menjamin keberhasilan dari usaha-usaha penanaman modal swastanya dan modal asing lainnya di Indonesia.

2. Berusaha menguasai tanah yang potensial untuk usaha pertanian, perkebunan dan pertambangan dalam rangka memperluas usaha penanaman modal swasta.

3. Berusaha mencegah masuknya pengaruh politik bangsa asing lainnya terhadap kerajaan-kerajaan di luar Jawa (Poelinggomang, dkk, 2005: 14).

Oleh karena itu, dengan mengunakan kekuatan militernya Pemerintah Hindia Belanda berusaha memerangi kerajaan-kerajaan, baik yang masih merdeka maupun yang sudah terikat dengan perjanjian persahabatan atau yang

sudah mengaku tunduk pada kekuasaan Hindia Belanda. Selain alasan-alasan resmi tersebut, sesungguhnya ada pula kepentingan lain di dalamnya yaitu kepentingan para pemegang modal yang ingin mengambil keuntungan yang lebih besar dari daerah yang potensial terutama dalam bidang pertanian, perkebunan dan pertambangan. Salah satunya Kerajaan Bone yang mampu menghasilkan rata-rata hasil panen 25-30 pikul perbahu pertahun (Nur, 2016: 325).

Bone pada saat itu merupakan salah satu kerajaan yang sangat potensial baik dalam bidang pertanian maupun dalam bidang perdagangan dengan adanya pelabuhan Bajoe dan Pallime. Pelabuhan tersebut merupakan sumber utama yang menjadi tulang punggung pendapatan Kerajaan Bone sehingga Pemerintah Hindia Belanda juga memiliki hasrat untuk menguasai pelabuhan tersebut. Pada tanggal 22 Juni 1905, Pemerintah Hindia Belanda membawa surat tuntutan kepada Raja Bone untuk mengatur, mengawasi dan memungut pajak di pelabuhan Pallime Tuntutan tersebut tidak diindahkan oleh pimpinan Kerajaan Bone. Arumpone La Pawawoi Karaeng Segeri beserta seluruh Dewan Adat Kerajaan memutuskan untuk menolak segala tuntutan yang diajukan Pemerintah Hindia Belanda tepat seminggu setelah adanya surat tuntutan tersebut. Atas penolakan itu, Pemerintah Hindia Belanda melakukan ekspedisi militer ke Kerajaan Bone dan disambut dengan perlawanan hebat dari pejuang-pejuang Bone. Peristiwa ini kemudian dikenal dengan istilah Rumpa’na Tana

Bone yang memaksa Dewan Adat Kerajaan

menandatangani perjanjian yang lebih dikenal dengan pernyataan pendek (Korte Verklaring) (Sophiaan, 1996: 123-124).

Pasca penandatangan perjanjian tersebut, Pemerintahan Hindia Belanda melalui Gubernur Sulawesi dan Daerah Bawahannya menjadikan Bone sebagai tanah pemerintah

(Gouvernementlanden). Pemerintah Hindia

Belanda kemudian bebas menata, mengurusi dan melaksanakan pemerintahan salah satunya

tertuang dalam surat keputusan Gubernur tertanggal 2 Desember 1905, No. 34.52, yang berisi pembagian wilayah Bone. Bone pada saat itu dibagi menjadi dua bagian yaitu Bone bagian selatan dengan sebutan Bone ri Attang dan Bone ri Awang. Bone ri Attang dianggap sebagai onderafdeling baru yang dalam perkembangannya kemudian digabungkan dengan afdeling oosterdistricten berdasarkan keputusan Gubernur tanggal 13 Juli 1906 No. 32.55, sedangkan Bone ri Awang wilayahnya terdiri atas kerajaan Lamuru yang merupakan kerajaan taklukan dengan nama onderafdeling Bone yang kemudian menjadi bagian dari

afdeeling Bone yang baru (TIM Badan

Pembinaan dan Pelayanan Kearsipan Provinsi Sulawesi Selatan, 2015: 50).

Pengaturan wilayah pemerintahan pada masa antara tahun 1906-1910 didasarkan pada surat keputusan Gubernur H. N. A. Swart (1906-1908), tertanggal 31 Desember 1906, No. 6041/2. Pengaturan ini dipandang masih bersifat sementara. Baru pada tahun 1911, penataan wilayah pemerintahan resmi diberlakukan setelah dikeluarkannya Lembaran Negara No. 573 tahun 1910 dan mulai berlaku sejak tanggal 1 Januari 1911. Wilayah Sulawesi Selatan dan Tenggara dijadikan satu wilayah pemerintahan yang dikenal dengan Pemerintah Sulawesi dan Daerah Bawahan. Wilayah itu dibagi ke dalam tujuh bagian pemerintahan (Afdeling) yaitu; Makassar, Bhontain, Bone, Pare-Pare, Luwu, Mandar dan Buton dan Pesisir Timur Sulawesi (Boeton en Ooskust Celebes). Sedangkan Kepala pemerintahan diembankan kepada seorang pejabat pemerintah Belanda yang disebut Gubernur (Gouverneur). Di bagian pemerintahan Afdeling ditempatkan seorang Asisten Residen yang berkedudukan sebagai kepala pemerintahan di wilayah itu. Bagian pemerintahan dibagi ke dalam beberapa cabang pemerintahan (Onderafdeling). Pada setiap cabang pemerintahan ditempatkan seorang pejabat Belanda yang disebut Konrolir (Countreleur) yang bertugas untuk

melaksanakan pemerintahan (Poelinggomang, 2004: 83-84).

Bekas Kerajaan Bone juga tak luput dari hal tersebut. Pemerintah Hindia Belanda menata sistem administrasi pemerintahan dengan cara membagi wilayah ke dalam beberapa distrik dan onderdistrik. Jika pada masa kerajaan, wilayah Bone terdiri atas banyak landschap, negeri vassal/taklukan, banua dan kampung yang diperintah langsung oleh raja maupun oleh tuan tanah serta orang-orang pilihan, kini bagian-bagian itu digabungkan menjadi satu. Dalam penataan ini sedapat mungkin memperhatikan ikatan-ikatan historis yang ada di antara banua-banua tersebut (TIM Badan Pembinaan dan Pelayanan Kearsipan Provinsi Sulawesi Selatan, 2015: 135-136)

Penataan administrasi pemerintahan jelas menampakkan jurang pemisah antara pelaksanaan pemerintahan Hindia Belanda dan pelaksanaan pemerintahan bumiputra. Dipihak pemerintah Hindia Belanda, kontrolir ditempatkan sebagai pejabat terendah dan di pihak lainnya penguasa lokal dijadikan sebagai pejabat tertinggi bumiputra. Bentuk penataan administrasi pemerintahan ini menunjukkan adanya penumpangan kekuasaan pemerintah Hindia Belanda di atas kekuasaan Bumiputra. Perubahan tatanan birokrasi juga diikuti oleh hilangnya kedudukan politik, ekonomi dan sosial pada kaum bangsawan dan pejabat lokal yang berakibat pada pada hilangnya sumber pendapatan. Jika dahulunya pejabat lokal bisa mengambil alih pajak atas tanah rakyat atau memungut upah pertanian maka setelah pengambil alihan kekuasaan mereka tidak bisa lagi melakukannya. Hak-hak istimewa yang dimilikinya dicabut sehingga kedudukannya sama seperti orang pribumi. Hal ini juga turut mempengaruhi berbagai kebijakan baik kebijakan politik maupun sosio-ekonomi (Harkantiningsih, 2014: 68).

Awal Penerapan Pajak

Sejak masuknya Pemerintah Hindia Belanda, pajak merupakan sumber utama

dalam pengisian kas negara Hindia Belanda. Realisasi kebijakan wajib pajak bermula ketika Gubernur Van Heutzs mengirim surat kepada Direktur Departemen Keuangan tertanggal 25 Januari 1905 yang menyatakan bahwa sesuai dengan keinginan Menteri Koloni, maka secepat mungkin dilakukan kontrak dengan penguasa kerajaan-kerajaan berdaulat di wilayah Sulawesi Selatan untuk mengambil alih hak pajak perdagangan, dan semua yang berkaitan dengan masalah tersebut, serta segera mempersiapkan agar pelaksanaan pemungutan pajak perdagangan dapat dilaksanakan pada 1 Januari 1906 (Amir, 2018: 9).

Pada tahun 1906-1916 penataan pajak di

Celebes En Onderhoorigheden (Sulawesi dan

daerah bawahannya) masih bersifat sementara. Hal ini dapat dilihat dari pembaharuan-pembaharuan yang dilakukan pemerintah Hindia Belanda, termasuk keluarnya peraturan baru mengenai ordonansi pajak penghasilan (Ordonantie Inkomstenbelasting) tahun 1908. Pajak ini sebenarnya bukan merupakan peraturan perpajakan yang baru. Peraturan tersebut merupakan pengembangan dari peraturan pajak yang sudah ada sebelumnya. Ordonansi ini lebih dikenal dengan Ordonansi Pajak Rumah Tangga tahun 1908 (Christine, 2014: 140).

Ordonansi pajak di Sulawesi Selatan pada umumnya dan Bone pada khususnya diatur dalam surat keputusan Gubernur Celebes

En Onderhoorigheden tertanggal 21 April

1908 No. 1419/C, yang menyatakan bahwa setiap penduduk daerah Swapraja dikenakan pajak penghasilan atau pajak kekayaan (Sima

Asapparang Atuwong). Pemerintah kolonial

memberikan izin kepada pemerintah swatantra di wilayah Bone untuk melaksanakan suatu pungutan pajak dengan memperhatikan peruba-han-perubahan kebijakan yang ditetapkan oleh pemerintah Hindia Belanda. Pajak ini berupa uang yang harus dibayar oleh setiap wajib pajak tiap tahun dan besarnya kurang 2 gulden atau meliputi 4% dari pendapatan mereka (TIM Badan pembinaan dan pelayanan kearsipan, 2015: 61)

Langkah awal yang ditempuh sebagai tindak lanjut dari kebijakan ini adalah dengan mengadakan pencacahan jiwa atas penduduk yang telah dewasa ditandai dengan kepemilikan surat kampung (Kartu Penduduk) sejak tahun 1907 hingga 1913. Pada periode itu selama tiga tahun 1907 sampai 1909, jumlah wajib pajak belum diketahui secara rinci. Tahun-tahun berikutnya barulah jumlah wajib pajak terperinci begitu pun dengan jumlah pungutan pajaknya. Hal ini merupakan dampak pelaksanaan pencacahan penduduk yang dilakukan oleh pemerintahan secara intensif dan teratur terhadap penduduk. Namun karena situasi keamanan masyarakat dan jumlah barang yang meningkat, maka banyak orang-orang dahulu meninggalakan kampung asal mereka kini kembali dengan membangun kampung baru. Hal ini dapat dilihat dari tabel berikut:

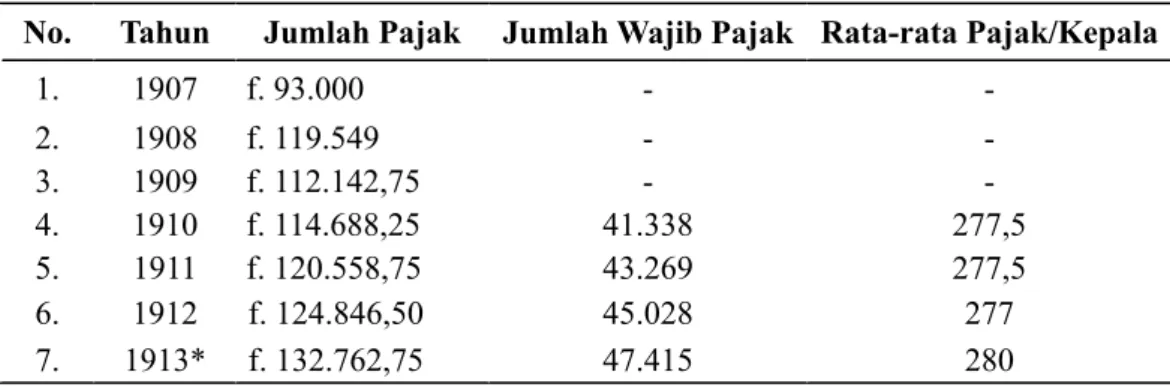

Tabel 1 Pendapatan pajak Onderafdeeling Bone 1907-1913

No. Tahun Jumlah Pajak Jumlah Wajib Pajak Rata-rata Pajak/Kepala

1. 1907 f. 93.000 - -2. 1908 f. 119.549 - -3. 1909 f. 112.142,75 - -4. 1910 f. 114.688,25 41.338 277,5 5. 1911 f. 120.558,75 43.269 277,5 6. 1912 f. 124.846,50 45.028 277 7. 1913* f. 132.762,75 47.415 280

Dari tabel tersebut dapat disimpulkan bahwa masyarakat Bone belum sepenuhnya membayar pajak, hanya mencapai kurang dari 150.000 Gulden. Namun pendapatan pajak terus mengalami kenaikan setiap tahunnya begitu pula dengan wajib pajaknya. Berbeda pula dengan kondisi masyarakat di Bone Selatan (Onderafdeeling Bone ri Attang) dengan tujuh distriknya. Wilayah ini memiliki wajib pajak yang lebih banyak dibandingkan dengan

Onderafdeeling Bone. Pada tahun 1908-1912

tidak ada tunggakan pajak namun mengalami fluktuasi turun naik jumlah penerimaan pajak. Berbeda jauh pada dua tahun setelahnya periode 1913-1914 banyak terjadi tunggakan pajak namun tingkat penerimaan pajak mengalami kenaikan dari tahun sebelumnya. Dengan kata lain bahwa pada tahun 1908-1912 rakyat

Onderafdeeling Bone begitu taat membayar

pajak namun dua tahun tahun setelahnya mengalami penurunan dengan adanya tunggakan pajak seperti table berikut.

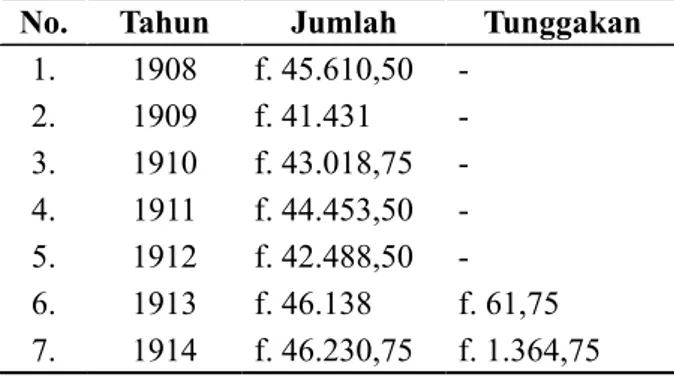

Tabel 2 Hasil pajak Onderafdeeling Bone Ri-Attang dari tahun 1908-1914 No. Tahun Jumlah Tunggakan

1. 1908 f. 45.610,50 -2. 1909 f. 41.431 -3. 1910 f. 43.018,75 -4. 1911 f. 44.453,50 -5. 1912 f. 42.488,50 -6. 1913 f. 46.138 f. 61,75 7. 1914 f. 46.230,75 f. 1.364,75

Sumber: Terjemahan MVO Bone Ri Attang

Jumlah wajib pajak terus meningkat tiap tahunnya. Peningkatan jumlah wajib pajak tersebut merupakan indikator positif perbaikan cakupan sistem perpajakan dan perluasan basis pengenaan pajak yang erat kaitannya dengan penerimaan pajak. Dari data tersebut, peningkatan jumlah wajib pajak yang diikuti dengan perkembangan kepatuhan terhadap pajak lima tahun berturut-turut mulai 1908-1912 namun dua tahun berikutnya yakni tahun

1913-1914 jumlah tunggakan pajak tergolong besar. Meskipun demikian, pergerakan kepatuhan terhadap pajak ini lebih fluktuatif dibandingkan penambahan jumlah wajib pajak. Tingkat kepatuhan wajib pajak yang semakin kuat baik dari sisi jumlah wajib pajak terdaftar maupun rasio kepatuhan merupakan pondasi dalam upaya menciptakan sumber penerimaan yang berkelanjutan. Hal ini dapat kita lihat pada pungutan pajak pada tahun 1914 dengan 63.052 jiwa (4 kali jumlah wajib pajak) sebesar 46.230,75 gulden atau rata-rata 0.75 gulden perorang. Pada tahun 1914 jumlah wajib pajak di Bone Ri Attang dari 7 distriknya adalah 14.617 jiwa dengan pendapatan pajak 46.230,75 Gulden. Hal ini dapat dilihat melalui tabel berikut:

Tabel 3 Wajib Pajak Onderafdeeling Bone Ri-Attang 1914

No. Distrik Jumlah Wajib Pajak

1. Mare f. 12.278 3.651 Jiwa 2. Tonra f. 4.858,25 1.422 Jiwa 3. Salomekko f. 5.258,25 1.625 Jiwa 4. Kajuara f. 11.604,75 3.220 Jiwa 5. Kahu f. 7.324,25 2.340 Jiwa 6. Libureng f. 2.985,25 1.080 Jiwa 7. Cani f. 1.922 739 Jiwa

Sumber: Terjemahan MVO Bone ri Attang

Selain itu, ada pula pajak dari hasil hutan (Sarung ala atau Sarung romang) yang ditetapkan melalui keputusan Gubernur Celebes

En Onderhoorigheden tertanggal 25 Mei 1911

No. 5142/2, dan telah disempurnakan dengan keputusan tertanggal 2 November 1912 No: 6204/65 dan 6205/65. Surat keputusan tersebut mengatur tentang jumlah pungutan pajak atas ekspor hasil hutan sebesar 5 persen. Penerapaan pajak ini mulai dijalankan pada tanggal 1 Januari 1913 hingga 1915 dengan jumlah penerimaan pajak hanya 15,05 gulden (pada tahun 1913). Pada masa itu pungutan pajak juga dilakukan terhadap aktivitas pemerintah dalam bidang

import dan ekspor, pajak barang konsumsi, serta pajak pendapatan dan pajak kepegawaian untuk orang eropa, namun untuk orang timur asing dikenakan pajak perorangan dan pajak perusahaan serta pendapatan lainnya (TIM Badan pembinaan dan pelayanan kearsipan, 2015: 63-64).

Pemerintah Hindia Belanda juga mendirikan kantor perbendaharaan kas wilayah

(landschapskas). Landschapkas berfungsi

untuk membayar gaji para kepala bumiputera sesuai dengan tingkatnya. Bone pada saat itu memiliki dua Landschapkas yang terdiri dari kas Onderafdeeling Watampone dan kas

Onderafdeeling Bone Riattang sebagai kas

pendukung yang terletak di Pompanua. Pada mulanya pengelolaan kas ini diatur dalam keputusan gubernur tertanggal 16 Oktober 1908 No. 3763/C. Pada tahun berikutnya pemerintah Bone juga mengeluarkan keputusan tertanggal 7 Agustus 1909 No. 3540/C. Oleh karena itu, Pemerintah Hindia Belanda menerbitkan peraturan baru atas dualisme peraturan tersebut. Peraturan baru ini memuat azas-azas tentang pengaturan kas Onderafdeeling yang harus melebur ke dalam kas Afdeeling. Keputusan tersebut ditetapkan pada tanggal 6 Oktober 1914 dengan No. 6497/H19 sehingga sejak 1 Januari 1915 kas Onderafdeeling Bone

Riattang dihapuskan dan digabungkan dengan

kas Onderafdeeling Watampone. Melalui penggabungan Landschapkas tersebut, Bone hingga tahun 1915 mampu untuk menutupi semua pengeluaran bahkan setiap tahunnya memperoleh untung yang lumayan (TIM Badan pembinaan dan pelayanan kearsipan, 2015: 144).

Perkembangan Perpajakan

Pada tahun 1916 melalui Surat Keputusan Gubernur Jenderal Hindia Belanda tertanggal 27 April 1916 No. 49 dan dinyatakan dalam Lembaran Negara (Staatsblad) 1916 No. 352, Sulawesi Selatan mengalami penataan struktur pemerintahan salah satunya ditandai dengan bergantinya Gubernur Th. A. L. Heyting. Gubernur Heyting meletakkan jabatannya

kemudian dilanjutkan oleh Gubernur W. Fryling dengan masa jabatan lima tahun dimulai sejak 1916-1921, sebagai pemegang tongkat estafet pemerintahan, Fryling menaruh perhatian lebih terhadap sistem perpajakan. Gubernur baru ini mulai menata perpajakan dengan mengeluarkan surat edaran kepada Kepala Afdeeling dan

Onderafdeeling pada tanggal 27 Desember

1916 perihal penetapan pajak (Badan Arsip dan Perpustakaan Daerah Provinsi Sulawesi Selatan, 2003: 3).

Perbaikan penerapan pajak ini sebagai salah satu usaha untuk menambah pemasukan keuangan yang nantinya diperuntukkan bagi keperluan rumah tangga pemerintahan seperti membiayai perang, gaji bagi pejabat pemerintah, serta pembangunan di daerah jajahan. Dengan demikian, dibuatlah semacam jenis-jenis pungutan pajak di antaranya pajak terpadu, Sima

Asappareng Atuwong, pajak perpuluhan, pajak

pendapatan, pajak pemasukan perusahaan, dan pajak lainnya. Pajak yang dikenakan kepada masyarakat pribumi, dalam penerapan sistemnya akan dipungut kepada setiap orang yang bekerja terkecuali golongan bebas pajak yang terdiri dari wanita yang hidup sendiri, di bawah umur, dan lelaki yang tidak dapat bekerja lagi (Badan Arsip dan Perpustakaan Daerah Provinsi Sulawesi Selatan, 2003: 3).

Selain itu, Gubernur Fryling juga memberi penafsiran terhadap siapa saja yang akan menjadi golongan bebas pajak. Ia menganggap bahwa golongan bebas pajak dapat ditentukan berdasarkan penghasilan penduduk. Menurut Fryling penghasilan penduduk paling sedikit kurang dari 120 gulden pertahun jika dihitung melalui harga beras yang menjadi kebutuhan pokok bagi masyarakat. Beras pada saat itu dijual dengan harga 9 gulden sampai 16 gulden per pikul atau rata-rata 12,5 sen per katti. Berdasarkan taksiran Fryling, dengan jumlah anggota dalam satu keluarga sebanyak empat orang saja terdiri dari suami, istri, dan dua orang anak maka setidaknya keluarga tersebut membutuhkan 3 katti beras setiap harinya. Fryling beranggapan bahwa untuk orang

dewasa paling tidak menghabiskan satu katti perhari sedangkan anak-anak ½ katti dalam sehari. Dengan demikian, selama sebulan satu keluarga mengeluarkan biaya (3 katti x 30 hari x 12,5 sen = 11.25 gulden) sehingga pengeluaran untuk beras dalam satu keluarga selama setahun adalah (12 bulan x 11.25 gulden = 135.98 gulden) (Badan Arsip dan Perpustakaan Daerah Provinsi Sulawesi Selatan, 2003: 34).

Gubernur Fryling menetapkan pajak minimun paling sedikit 2 gulden. Ketetapan inilah yang menjadi acuan dalam menentukan pajak minimum setiap penduduk. Fryling memandang bahwasanya dengan berlakunya aturan perpajakan ini, setidaknya mampu mengatasi rasa malas dan menjauhkan masyarakat dari kemiskinan. Meskipun sangat sulit untuk mengetahui jumlah pendapatan setiap penduduk yang sebenarnya namun petugas pajak pada saat itu berusaha sedapat mungkin untuk mendekati kebenarannya (Badan Arsip dan Perpustakaan Daerah Provinsi Sulawesi Selatan, 2003: 3).

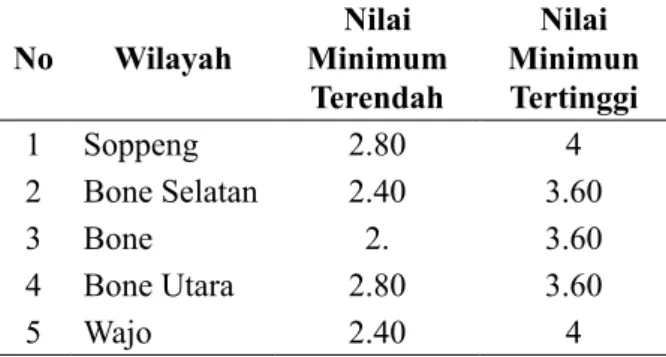

Ada pun jumlah pajak minimum pada masing-masing wilayah dalam Afdeling Bone pada saat itu tertuang dalam tabel berikut ini:

Tabel 4 Penetapan jumlah pajak minimum di Afdeeling Bone

No Wilayah Minimum Nilai Terendah Nilai Minimun Tertinggi 1 Soppeng 2.80 4 2 Bone Selatan 2.40 3.60 3 Bone 2. 3.60 4 Bone Utara 2.80 3.60 5 Wajo 2.40 4

Sumber: Surat Edaran Gubernur Sulawesi dan Daerah bawahannya 1904-1929

Pemberlakuan jumlah pajak minimum tersebut mulai diterapkan pada tahun 1920. Dalam hal penetapannya, diserahkan langsung kepada para pegawai di setiap onderafdeeling masing-masing dengan mengacu pada ketentuan pajak minimum terendah dan ketentuan pajak

minimun tertinggi sebagaimana telah ditetapkan sebelumnya. Bagi penduduk yang dinilai taraf kehidupannya tidak lebih dari taraf hidup pada umumnya, hanya dikenakan pajak minimum terendah seperti tabel di atas sedangkan bagi mereka yang taraf hidupnya lebih baik dibanding lingkungan pada umumnya ditandai dengan adanya tanda-tanda kemewahan seperti memiliki kuda angkutan atau pun kuda balap, sebuah mobil, serta lebih banyak istri akan dikenakan pajak minimun tertinggi (Badan Arsip dan Perpustakaan Daerah Provinsi Sulawesi Selatan, 2003: 24).

Mekanisme dan regulasi penyetoran pajak yang selama ini menjadi kendala juga tak luput dari penataan. Pemerintah Hindia Belanda pada awalnya menata kembali masalah penyetoran pajak dengan mengeluarkan keputusan tanggal 12 Februari 1920 No. 5 tentang penetapan seorang pembantu penerima pajak. Ada pun tugas pembantu penerima pajak sebagaimana tertuang dalam keputusan tersebut di antaranya mengurusi hal administrasi pajak perorangan, pajak pendapatan, pajak keuntungan perang, pajak bumi dan bangunan, hak pengambilalihan barang-barang tak bergerak, pajak pemotongan hewan seperti sapi, kuda, dan babi, penerimaan dari pencabutan pajak perusahaan serta pemasukan lainnya (Badan Arsip dan Perpustakaan Daerah Provinsi Sulawesi Selatan, 2003: 3).

Keputusan itu kemudian diperbaharui pada 1 April 1920. Pembaharuan dalam keputusan tersebut memuat tentang mekanisme dan regulasi penyetoran pajak. Mekanisme dan regulasi yang diatur seperti pemberlakuan rekening koran yang terpisah bagi pemasukan yang disetorkan kepada pembantu penerima pajak baik yang menyetor secara periodik atau pun non periodik. Rekening koran tersebut dibuat tiga rangkap terdiri dari satu rekening koran yang asli dan dua duplikat. Rekening koran yang asli serta satu duplikat diserahkan pada kantor penyetoran kas negara dan satunya lagi diserahkan pada kantor Gubernemen Makassar (Badan Arsip dan Perpustakaan

Daerah Provinsi Sulawesi Selatan, 2003: 34-35).

Pada tahun 1929 terjadi depresi ekonomi yang memberikan dampak terhadap segala sektor sehingga segalanya menjadi lebih sulit. Dampak utama dari sejarah kelam ini adalah krisis keuangan. Hal itu disebabkan oleh berkurangnya penerimaan dan belanja pemerintah Hindia Belanda. Selain itu, tingkat kesempatan kerja juga menurun drastis. Pendapatan dan daya beli masyarakat di seluruh pelosok juga menurun atau dengan kata lain hampir semua kekuatan ekonomi melemah. Melemahnya kekuatan ekonomi ini sebagai akibat dari kelangkaan uang yang secara langsung turut mempengaruhi pemungutan pajak (Padmo, 1991:147; Djojohadikusumo, 1989: 28)

Pungutan pajak pada masa itu semakin sulit bahkan mengalami kemunduran yang sangat signifikan setiap tahunnya. Pungutan pajak di Bone selama tiga tahun, periode 1931-1933 misalnya. Pada tahun 1931 mengalami kemunduran sebesar 12 % bahkan tahun berikutnya lebih dari separuh yaitu sebesar 52%. Melihat kondisi tersebut, pemerintah Hindia Belanda akhirnya memutuskan untuk menghapus pemberlakuan salah satu jenis pajak yang selama ini menjadi pendapatan daerah yakni Sima Assaparang Atuwong. Kebijakan tersebut ternyata memberi dampak yang baik sebab pada tahun 1933 jumlah pungutan pajak hanya turun sebesar 39%. Kebijakan pajak yang lain dalam masa sulit ini adalah berupa subsidi dari kas daerah kepada kas wanua. Wanua yang mendapatkan subsidi adalah Cenrana, Bengo, Amali, Tonra, Cani dan Libureng. Subsidi tersebut berlaku untuk pajak kepala yang hanya dipungut sebesar 10 persen, 5% diperuntukkan bagi kepentingan pendidikan rakyat dan 5% gaji para kepala wanua (Tijdschrift, 1935: 79-84).

Kemerosotan jumlah penerimaan pajak tidak hanya terjadi pada pajak Sima Assaparang

Atuwong tetapi juga menyasar pada pajak

pasar (susung pasa’). Jumlah penerimaan pajak pasar selama setahun juga mengalami penurunan sebesar 39%. Hal ini dipengaruhi oleh berkurangnya penerimaan pajak pasar

di ibukota dan di tempat-tempat lainnya yang ada di Onderafdeling Bone. Oleh karena itu, pemerintah mengambil kebijakan terhadap jumlah pungutan pajak pasar tergantung dari cara mengangkut barang dagangannya. Jika seorang penjual membawa dagangannya dengan cara dipikul maka harus membayar pajak sebesar 1 sen, sedangkan yang membawa dagangannya dengan kuda angkutan diwajibkan membayar 2 sen (Rookmaaker, 1934: 260).

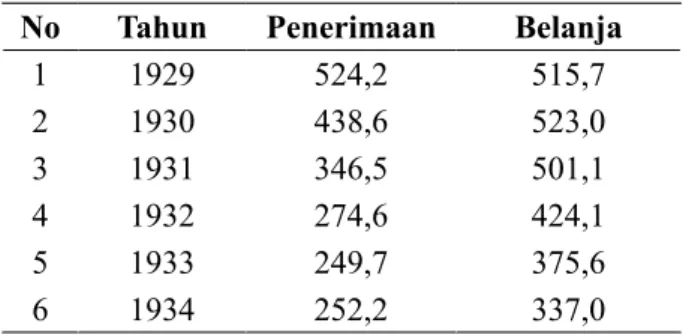

Kemerosotan dalam penerimaan pajak namun pengeluaran pemerintah Hindia Belanda tetap sama mengakibatkan defisit anggaran setiap tahunnya. Data penerimaan dan pengeluaran pemerintah dapat dilihat pada table berikut:

Tabel 5 Penerimaan dan Belanja Hindia Belanda 1929-1934 (fl. Juta) No Tahun Penerimaan Belanja

1 1929 524,2 515,7 2 1930 438,6 523,0 3 1931 346,5 501,1 4 1932 274,6 424,1 5 1933 249,7 375,6 6 1934 252,2 337,0 Sumber: J.S. Furnivall, 1944, Hlm. 428-433

Data pada tabel tersebut menunjukkan bahwa anggaran berimbang yang berhasil dicapai oleh pemerintah kolonial pada 1929 telah berubah menjadi anggaran yang selalu defisit pada lima tahun berikutnya. Menurunnya penerimaan pajak meskipun telah diadakan berbagai kebijakan tetap saja tidak mampu menutupi defisit anggaran. Sejumlah kebijakan yang telah diterapkan masih belum mampu menjadi solusi terbaik terhadap perbaikan ekonomi bahkan menjurus kepada kebangkrutan. Pajak yang sedianya menjadi ladang pemasukan bagi pemerintah kolonial namun The Great Depression selama sepuluh tahun menjadi pukulan telak bagi ekonomi Hindia Belanda menjelang berakhirnya kekuasaan di Onderafdeling Bone.

PENUTUP

Modernisas pajak gaya kolonial Hindia Belanda di Bone merupakan sebuah fenemena layaknya “diagram venn”. Kebijakan politik diikuti dengan kebijakan ekonomi dalam bentuk pajak layaknya mata rantai yang tak bisa dipisahkan. Pemerintah Hindia Belanda awalnya menaklukkan Bone melalui ekspedisi militer kemudian menata administrasi pemerintahan dengan menciptakan sistem yang melembagakan masyarakat namun menjadikan pajak sebagai bagian penting di dalamnya. Penerapan pajak dimulai dengan pencacahan penduduk, pendaftaran wajib pajak, pencatatan tanah, pembentukan kas landschap, hingga pelembagaan yang mendukung pemungutan pajak. Perbaikan sistem perpajakan dalam bentuk kebijakan juga terus menerus dilakukan hingga akhirnya depresi ekonomi secara global berimbas pada pemasukan kas pemerintah bahkan diambang kebangkrutan. Bone yang dahulunya “dibajak” dan rakyatnya “dipajak” harus berakhir dengan pukulan “telak” depresi ekonomi secara global hingga berakhirnya kekuasaan Hindia Belanda di seluruh Nusantara.

DAFTAR PUSTAKA

Abduh, Muhammad, dkk. 1985. Sejarah

Perlawanan Terhadap Imperialisme dan Kolonialisme di Sulawesi Selatan. Jakarta:

Departemen Pendidikan dan Kebudayaan Direktorat Sejarah dan Nilai/Tradisional Proyek Inventarisasi dan Dokumentasi Sejarah Nasional. Cetakan II.

Christine, Nadia Ayu “Latar Belakang Penerapan Ordonansi Pajak Penghasilan di Hindia Belanda tahun 1908-1942” AVATARA,

e-Journal Pendidikan Sejarah, Volume 2,

No 1, Maret 2014. Hlm. 140-148.

Djojohadikusumo, Sumitro. 1989. Kredit

Rakyat di Masa Depresi, Jakarta: LP3ES.

Effendi, Muhammad Bakhrun. 2006. Kebijakan

Perpajakan di Indonesia dari Era Kolonial Sampai Orde Baru, Yogyakarta:

Pustaka Alinea.

Lembaran Negara (Staatsblad) 1916 No. 352. Furnivall, J.S., 1944, Netherlands India: A

Study of Plural Economy, Cambridge: the

University Press.

Harkantiningsih. 2014. “Pengaruh Kolonial Di Nusantara”. Kalpataru, Majalah Arkeologi

Vol. 23, No. 1, Mei 2014. Hlm. 1-80.

Kadir, Harun, dkk. Sejarah Daerah Sulawesi

Selatan. Jakarta: Departemen Pendidikan

dan Kebudayaan Proyek Penerbitan Buku Bacaan dan Sastra Indonesia Daerah. 1978

Mattulada. Latoa: Satu Lukisan Analisis

Terha-dap Antropologi Politik Orang Bugis.

Yogyakarta: Gadjah Mada University Press. 1985.

Muhammad Amir. 2018. “Perlawanan Sawitto Terhadap Belandadi Sulawesi Selatan Pada 1905-1906”. Jurnal Walasuji

Volume 9, No. 1, Juni 2018. Hlm. 1—21.

Nahdia Nur. 2016. Jaringan Perdagangan dan Integrasi Ekonomi (1900-1938)”. Jurnal

Walasuji Volume 7, No. 2, Desember 2016. Hlm. 319—331.

Padmo, Soegijanto. “Depresi di Tahun 1930-an dan Dampaknya Terhadap Hindia Belanda”, Jurnal Humaniora (Yogyakarta: No. 2 tahun 1991)

Poelinggomang, Edward L. dan Suriadi Mappangara. 2005. Sejarah Sulawesi

Selatan Jilid II. Makassar: Balitbangda

Propinsi Sulawesi Selatan. Cetakan I. Poelinggomang, Edward L. 2004. Perubahan

Politik dan Hubungan Kekuasan: Makas-sar 1906-1942. Yogyakarta: Ombak.

Putri Agus Wijayati. 2010. “Model Pungutan Pajak Pada Masa Kumpeni Di Jawa Timur”. Jurnal Paramita Vol. 20, No. 2,

Juli 2010. Hlm. 129-142.

Sophiaan, Manai. 1996.Perang Bone

1904-1905. Jakarta: Yayasan Mencerdaskan

Kehidupan Bangsa.

Sritimuryati. 2017. “Runtuhnya Pengaruh Kekuasaan Kerajaan Luwu Pada Awal Abad Ke-20”. Jurnal Walasuji Volume 8,

Sutherland, Heather. 1980. “Political Structure

and Colonial Control in South Sulawesi”,

(dalam: R. Scheldfold, J.W. Schoorl, dan J. Tennekes (editor) Man, Meaning, and

History). The Haque: Martinus Nijhoff.

Tijdschrift van Het Koninklijk Nederlandsch Aardrijkskundig Genootschap, deel LII 1935

BPAD, 2015. Terjemahan Memory Van

Overgave Controlieur Bone Riattang Tahun1912-1915, Makassar: Badan

Perpustakaan dan Arsip Daerah Provinsi Sulawesi Selatan.

BPAD, 2003. Terjemahan Surat Edaran

Gubernur Sulawesi A. Couvreur Tahun 1904-1929: Edisi Kedua, Makassar:

Badan Perpustakaan dan Arsip Daerah Provinsi Sulawesi Selatan.