BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Pengertian Sistem Pengendalian Manajemen

Definisi pengendalian pada awalnya adalah “copy of a roll (of account), a parallel of the same quality and content with the original”. Adapun terjemahannya adalah salinan dari suatu daftar (akun/rekening), yang kesejajaran mutu dan isi yang sama dengan aslinya. Oleh Johnson (dalam Pusdiklatwas 2007:9) definisi tersebut disimpulkan sebagai “a register or account kept by another officer, that each may be examined by the other” (yang terjemahannya adalah suatu register atau akun/rekening yang disimpan oleh petugas lain, sehingga memungkinkan register atau akun tersebut diperiksa oleh orang lain).

Menurut Halim dkk (2009:11), Penerapan proses pengendalian manajemen memerlukan 3 (tiga) bentuk aktivitas, aktivitas tesebut antara lain :

1. Menentukan Tujuan. Tujuan adalah hasil akhir dari proses komunikasi.

2. Pengukuran Prestasi. Penilaian prestasi diperlukan baik untuk motivasi maupun evaluasi.

3. Evaluasi Prestasi. Kegiatan terakhir adalah evaluasi prestasi yakni prestasi yang sebenarnya dibandingkan dengan tujuan semula dan perbedaan yang ada dianalisis dan di nilai.

Pusdikwalas (2007:10) mendefinisikan sistem pengendalian manajemen adalah pengendalian dalam arti sempit yang sering disebut sebagai pengecekan internal (internal check). Maksudnya adalah suatu kegiatan yang dilaksanakan oleh seseorang diawasi oleh orang lain, sehingga tercipta suatu pengendalian.

Dalam kaitannya dengan fungsi manajemen, pengendalian manajemen merupakan penerapan semua fungsi manajemen. Dikatakan demikian, karena dalam pelaksanaan pengendalian manajemen meliputi kegiatan perencanaan operasional perusahaan, pengorganisasian kegiatan, koordinasi kegiatan, pengendalian kegiatan dan pembinaan pelaksana kegiatan, Konsep sistem pengendalian manajemen juga diartikan sebagai manajemen secara keseluruhan. Sistem pengendalian manajemen adalah sistem yang menyeluruh ke semua aspek kegiatan perusahaan. Dalam proses pengendalian manajemen terdapat beberapa bagian kegiatan yaitu penyusunan program, penyusunan anggaran, pelaksanaan dan pengukuran kegiatan, serta pelaporan dan analisis kegiatan (dalam jurnal manajemen).

Hongren dan Foster dalam Halim dkk (2009:12) mendefinisikan Sistem Pengendalian Manajemen sebagai pemerolehan dan penggunaan informasi untuk membantu mengkoordinasikan proses pembutan perencanaan dan pembuatan pengambilan keputusan melalui organisasi dan untuk membantu perilaku karyawan. Struktur diartikan sebagai suatu kerangka sistem yang terdiri dari bagian-bagian yang membentuk sistem itu sendiri. Sedangkan proses di dalam konsep sistem pengendalian manajemen adalah untuk menjelaskan bagaimana bekerjanya

masing-masing bagian di dalam sistem tersebut dalam pencapaian tujuannya, dan untuk memastikan bahwa hasil-hasil yang dicapai telah sesuai dengan rencana.

Sistem pengendalian manajemen terdiri dari struktur pengendalian manajemen dan proses pengendalian manajemen. Struktur pengendalian manajemen dinyatakan dalam bentuk unit organisasi dan sifat informasi yang ada diantara unit-unit ini. Secara umum sistem pengendalian manajemen akan berpusat pada bermacam-macam jenis pusat pertanggungjawaban. Sedangkan proses pengendalian manajemen meliputi hubungan komunikasi informal dan interaksi antara manajer dengan karyawan.

2.1.2 Hakikat Sistem Pengendalian Manajemen

Hakikat dari sistem pengendalian manajemen menurut Pusdiklatwas-bpkb ( 2007:16) antara lain:

1. Sistem pengendalian manajemen merupakan komponen operasi atau kegiatan yang terpasang secara terus menerus (A continuous built-in component of operations);

2. Pengendalian manajemen dipengaruhi oleh manusia;

3. Pengendalian manajemen hanya memberikan keyakinan yang memadai, bukan keyakinan yang mutlak

Pusdiklatwas-bpkb ( 2009:25) mengemukakan bahwa sistem pengendalian manajemen dapat diklasifikasikan ke dalam 5 (lima) jenis:

1. Pengendalian pencegahan (preventive controls); 2. Pengendalian deteksi (detective controls);

3. Pengendalian koreksi (corrective controls);

4. Pengendalian pengarahan/langsung (directive controls); 5. Pengendalian pengganti (compensating controls) 2.1.3 Karakteristik Sistem Pengendalian Manajemen

Halim dkk, (2009:7) mengemukakan bahwa Pengendalian Manajemen merupakan beberapa bentuk kegiatan perencanaan dan pengendalian kegiatan yang terjadi pada suatu organisasi. Pegnendalian manajemen merupakan kegiatan yang tepat berada ditengah dua kegiatan lainnya. Dua kegiatan tersebut adalah perumusan strategi yang dilakukan manajemen puncak dan pegendalian tugas yang dilakukan oleh manajemen paling bawah.

Beberapa karakteristik dari masing – masing aktivitas tersebut adalah :

1. Perumusan strategi merupakan kegiatan yang paling sedikit sistematik, tetapi pengendalian tugas merupakan yang paling sedikit sistematik. Pengendalian manajemen dalam hal ini berada ditengah-tengahnya.

2. Perumusan strategi difokuskan untuk jangka panjang, sedangkan pengendalian tugas difokuskan untuk operasi jangka pendek dan pengendalian manajemen dalam hal ini berada ditengah-tengahnya.

3. Perumusan strategi difokuskan pada proses perencanaan sedang pengendalian tugas lebih difokuskan pada proses pengendalian, baik proses perencanaan maupun proses pengendalian sama pentingnya dalam pengendalian manajamen.

2.1.4 Jenis Pengendalian Manajemen

Dalam Pusdiklatwas BPKP (2009:18) menjelaskan sistem pengendalian manajemen dapat diklasifikasikan ke dalam 5 (lima) jenis, yaitu:

1. Pengendalian Pencegahan (Preventive Controls),

Pengendalian pencegahan dimaksudkan untuk mencegah terjadinya suatu kesalahan. Pengendalian ini dirancang untuk mencegah hasil yang tidak diinginkan sebelum kejadian itu terjadi. Pengendalian pencegahan berjalan efektif apabila fungsi atau personil melaksanakan perannya.

2. Pengendalian Deteksi (Detective Controls),

Sesuai dengan namanya pengendalian deteksi dimaksudkan untuk mendeteksi suatu kesalahan yang telah terjadi.

3. Pengendalian Koreksi (Corrective Controls),

Pengendalian koreksi melakukan koreksi masalah-masalah yang teridentifikasi oleh pengendalian deteksi. Tujuannya adalah agar supaya kesalahan yang telah terjadi tidak terulang kembali.

4. Pengendalian Pengarahan/Langsung (Directive Controls),

Pengendalian pengarahan adalah pengendalian yang dilakukan pada saat kegiatan sedang berlangsung dengan tujuan agar kegiatan dilaksanakan sesuai dengan kebijakan atau ketentuan yang berlaku.

5. Pengendalian Pengganti (Compensating Controls).

Pengendalian kompensatif dimaksudkan untuk memperkuat pengendalian karena terabaikannya suatu aktivitas pengendalian.

2.2 Pengertian Kualitas Informasi Akuntansi

Pengertian sistem informasi akuntansi yang dikutip dari pendapat beberapa para ahli antara lain :

Romey dan Steinbart (2003:4) mendifinisikan kualitas sisitim informasi akuntansi dari segi fungsi yakni mengumpul data tentang aktivitas-aktivitas yang dilaksanakan oleh organiasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal terjadi.

Dari pengertian Sistem Informasi Akuntansi seperti yang dikemukakan diatas dapat disimpulkan bahwa yang dimaksud dengan Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data-data transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, memgoperasikan kegiatan usaha perusahaan atau suatu kombinasi dari orang-orang, fasilitas, teknologi, media, prosedur-prosedur dan pengendalian yang ditujukan untuk mendapatkan jalur komunikasi penting, memproses type transaksi tertentu, memberi sinyal kepada manajemen dan lainnya terhadap kejadian – kejadian internal dan eksternal yang penting dan menyediakan suatu dasar informasi nuntuk pengambilan keputusan.

Triwikuharso dalam Mohamad (2008:11) mengemukakan informasi dianggap sempurna jika yang memutuskan dapat mengambil keputusan secara optimal dalam berbagai hal. Informasi sempurna tidak ada karena perkiraan-perkiraan atas hasil sebelumnya, penyimpangan dan kesalahan. Adapun kualitas informasi adalah :

a. Akurat b. Tepat Waktu c. Relevan

Sedangkan Mc Leod (Azwar:1997) mengatakan bahwa suatu informasi yang berkualitas harus memiliki ciri-ciri : akurat, tepat waktu, relevan, dan lengkap.

Istilah Kualitas Informasi (Quality Of Information) terkadang juga dipakai untuk menyatakan informasi yang baik. Kualitas Informasi sering diukur berdasarkan:

a. Relevansi

b. Ketepatan Waktu c. Keakurasian

Menurut Weslley (Mohamad, 2008:12) Kualitas informasi (quality of information) sangat dipengaruhi dan ditentukan 3 hal, yaitu :

a. Relevan (relevancy)

Berarti informasi harus memberikan manfaat bagi pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan lainnya berbeda. Misalnya informasi mengenai sebab-sebab kerusakan mesin produksi kepada akuntan perusahaan adalah kurang relevan bila ditujukan kepada ahli teknik perusahan. How is the message used for problem solving (decision masking) ?

b. Akurat (accuracy)

Informasi harus bebas dari kesalahan-kesalahan dan tidak biasa atau menyesatkan,dan harus jelas mencerminkan maksudnya. Ketidakakuratan dapat

terjadi karena sumber informasi(data) mengalami gangguan atau kesengajaan sehingga merubah atau merusak data-data asli tersebut.

c. Tepat Waktu (timeliness)

Informasi yang dihasilkan atau dibutuhkan tidak boleh terlambat (usang). Informasi yang usang tidak mempunyai nilai yang baik, sehingga kalau digunakan sebagain dasar dalam pengambilan keputusan akan berakibat fatal atau kesalahan dalam keputusan dan tindakan. Kondisi demikian menyebabkan mahalnya nilai suatu informasi, sehingga kecepatan untuk mendapatkan, mengolah dan mengirimkannya memerlukan teknologi-teknologi terbaru.

2.2.1 Komponen-Komponen Sistem Informasi Akuntansi

Secara garis besar Sistem Informasi Akuntansi memiliki delapan komponen. (Krismiadji, 2002:15) .

1. Tujuan. Setiap sistem informasi dirancang untuk mencapai satu atau lebih tujuan yang memberikan arah bagi sistem tersebut secara keseluruhan.

2. Input. Data harus dikumpulkan dan dimasukkan sebagai input ke dalam sistem. Sebagian besar input berupa data transaksi, namun perlu diingat bahwa dalam perkembanganya sebuah sistem informasi akuntansi tidak hanya mengolah data dan menghasilkan informasi keuangan saja, namun juga mengoalah data dan menghasilkan informasi non keuangan. Oleh karena itu sebagian input adalah data non keuangan.

3. Output. Informasi yang dihasilkan oleh sebuah sistem disebut outpput. Output dari sebuah sistem yang dimasukkan kembali kedalam sistem sebagai input

disebut dengan umpan balik (feedback). Output suatu Sistem Informasi Akuntansi biasanya berupa laporan keuangan dan laporan internal seperti daftar umur piutang, anggaran dan proyeksi arus kas.

4. Penyimpan data. Data sering disimpan untuk dipakai lagi dimasa mendatang. Data yang tersimpan ini harus diperbaharui (updated) untuk menjaga keterkinian data.

5. Pemproses. Data harus diproses untuk menghasilkan informasi dengan menggunakan komponen pemproses. Saat ini sebagian besar perusahaan mengolah datanya dengan menggunakan komputer agar dapat dihasilkan informasi secara cepat dan akurat.

6. Instruksi dan Prosedur. Sistem informasi tidak dapat memproses data untuk menghasilkan informasi tanpa instruksi dan prosedur rinci. Perangkat lunak (program) komputer dibuat untuk mengintruksikan komputer, melakukan pengolahan data. Instruksi dan prosedur untuk para pemakai komputer biasanya dirangkum dalam sebuah buku yang disebut buku pedoman prosedur.

7. Pemakai. Orang yaang berinteraksi dengan sistem dan menggunakan informasi yang dihasilkan sistem tersebut disebut dengan pemakai. Dalam perusahaan, pengertian pemakai termasuk didalamnya adalah karyawan yang melaksanakan dan mencatat transaksi dan karyawan yang mengelola dan mengendalikan sistem. 8. Pengamanan dan Pengawasan. Informasi yang dihasilkan oleh sebuah sistem yang akurat, bebas dari berbagai kesalahan dan terlindungi dari akses secara

tidak sah. Untuk mencatat kualitas informasi semacam itu maka pengamanan dan pengawasan harus dibuat dan melekat pada sistem.

Siklus produksi mencakup sistem-sistem akuntansi yang meliputi pengendalian dan pelaporan produksi, akuntansi biaya produksi, pengendalian persediaan dan akuntansi kekayaan. Siklus keuangan perusahaan mencakup sistem aplikasi yang berkaitan dengan pengendalian dan manajemen kas, manajemen hutang dan administrasi pensiunan karyawan.

Meskipun secara alamiah berhubungan dengan keuangan, sebagian besar transaksi juga menghasilkan data statistik yang dibutuhkan manajemen. Penerima pesanan penjualan dan penerimaan barang dari pemasok adalah contoh dari transaksi-transaksi bisnis.

Sistem informasi akuntansi dirancang dan diimplementasikan bukan hanya untuk memproduksi saldo buku besar dari laporan keuangan yang disajikan, tetapi juga menghasilkan beragam informasi manajemen dan operasional yang tidak berkaitan dengan akuntansi.

Sistem informasi akuntansi menghasilkan informasi akuntansi yang ditujukan kepada pemakai eksteren dan pemakai interen. Jenis informasi yang disampaikan kepada para pemakai eksteren adalah sebagai berikut( Krismiadji 2002:22)

Pemakai informasi Jenis informasi yang diperlukan Investor dan kreditor Laporan keuangan yang bersifat umum Pelanggan Jenis barang yang tersedia, status piutang

Pemegang saham Transaksi saham dan dividen

Karyawan Gaji dan potongan-potongan gaji

Sedangkan informasi yang disampaikan kepada pemakai intern adalah informasi yang digunakan oleh manajemen untuk membuat keputusan. Jenis-jenis keputusan yang dibuat manajemen atas dasar informasi yang dihasilkan oleh sistem informasi akuntansi adalah sebagai berikut (Krismiadji 2002:19) :

Tabel 1

Jenis-jenis keputusan yang dibuat manajemen

Pembuatan keputusan Jenis keputusan yang dibuat Manajemen pemasaran Menentukan harga jual, kebijakan

garansi dan potongan dan mengidentifikasi jenis produk yang paling banyak dan paling sedikit menghasilkan laba.

Bagian pembeli Menentukan kapan, berapa banyak dan spesifikaksi barang yang akan dibeli, dan menentukan dari pemasok mana barang tersebut akan diperoleh.

Manajemen produksi Menentukan kapan dan berapa banyak produk akan dibuat, menentukan metode produksi dan jenis bahan baku yang digunakan, menentukan cara alokasi biaya kepada setiap jenis produk.

Manajemen SDM Menentukan jumlah jam kerja dan

jumlah gaji untuk setiap karyawan. Manajemen keuangan Mengidentifikasi pola arus kas masuk

dan kas keluar, dari mana saja sumber dana diperoleh dan digunakan untuk keperluan apa saja.

Tugas awal dari sistem informasi akuntansi adalah mengenali transaksi-transaksi yang akan diproses oleh sistem. Seluruh pertukaran keuangan dengan entitas-entitas lain harus direfleksikan dalam laporan keuangan perusahaan.

2.2.3 Pemakaian Informasi Akuntansi

Bagi perusahaan yang besar, laporan keuangan yang dihasilkan oleh akuntan dimanfaatkan oleh pemakai luar yang terdiri dari pemegang saham, kreditur, analisis keuangan, organisasi karyawan, dan berbagai instaansi pemerintah. Para pemakai luar ini memerlukan laporan keuangan sebagai dasar pembuatan keputusan tentang hubungan mereka dengan perusahaan yang bersangkutan.

Manajemen berbagai jenjang organisasi suatu perusahaan memerlukan informasi keuangan untuk mengambil keputusan mengenai perusahaan itu sendiri atau bagiannya. Informasi keuangan ini merupakan masukan yang penting para manajer dalam mengelola perusahaan atau bagiannya. Berbeda dengan pihak luar yang memerlukan informasi keuangan guna mengambil keputusan mengenai perusahaan atau bagian yang dipimpinnya.

Uzry dkk, (2001:101) mengemukakan bahwa perbedaan akuntansi keuangan dengan akuntansi manajemen sebagai suatu sistem pengolahan informasi keuangan terletak pada :

a. Dasar pencatatan b. Fokus informasi c. Lingkup informasi

e. Keterlibatan dalam perilaku manusia f. Disiplin sumber yang melandasi.

2.3 Pengaruh Sistem Pengendalian Manajemen Terhadap Kualitas Informasi Akuntansi

Marciariello & Kirby, (1994:12) mendefinisikan Sistem Pengendalian manajemen sebagai perangkat struktur komunikasi yang saling berhubungan yang memudahkan pemrosesan informasi dengan maksud membantu manajer mengkoordinasikan bagian-bagian yang ada dan pencapaian tujuan organisasi secara terus-menerus.

Hongren, Foster dan Datar,(1997:12) mendefinisikan Sistem Pengendalian manajemen sebagai pemerolehan dan penggunaan informasi untuk membantu mengkoordinasikan proses pembuatan perencanaan dan pembuatan keputusan melalui organisasi dan untuk memadu perilaku karyawan

Suadi, (1999:8-9) mendefinisikan Sistem pengendalian manajemen adalah: sebuah sistem yang terdiri dari beberapa sub sistem yang saling berkaitan, yaitu: pemrograman, penganggaran, akuntansi, pelaporan, dan pertanggungjawaban untuk membantu manajemen mempengaruhi orang lain dalam sebuah perusahaan, agar mau mencapai tujuan perusahaan melalui strategi tertentu secara efektif dan efisien.".

Pendekatan terkini dari sistem pengendalian manajemen merujuk dari hasil kajian oleh Committee of Sponsoring Organizations of the Treadway Commission (COSO) dalam bentuk Integrated Framework pada tahun 1992 berupa 5 (lima) komponen dari sistem pengendalian manajemen, yang meliputi: Lingkungan

Pengendalian (Control Environment), Penilaian Risiko Manajemen (Management Risk Assessment), Sistem Informasi dan Komunikasi (Information and Communication System), Aktivitas Pengendalian (Control Activities), dan Monitoring

Informasi dan komunikasi sangat penting untuk merealisasikan semua tujuan sistem pengendalian manajemen. Salah satu tujuan dari sistem pengendalian manajemen misalnya adalah memenuhi kewajiban akuntabilitas publik. Hal ini dapat dicapai dengan mengembangkan dan memelihara informasi keuangan dan non keuangan yang dapat dipercaya dan relevan serta mengkomunikasikan informasi ini dengan pengungkapan yang wajar dalam laporan yang tepat waktu. Informasi dan komunikasi adalah komponen sistem pengendalian manajemen yang menghubungkan keempat komponen lainnya sehingga kelima komponen memiliki hubungan yang integral dalam (Sistem Pengendalian Manajemen Pusdiklatwas Bpkb 2007:68)

Informasi merupakan laporan yang terkait dengan kegiatan operasional, keuangan, dan non keuangan. Untuk menghasilkan informasi tersebut, diperlukan sistem informasi yang memadai. Sistem informasi ini tidak hanya berhubungan dengan data internal tetapi juga data eksternal yang penting bagi pelaporan dan pengambilan keputusan. Kemampuan pimpinan organisasi membuat keputusan sangat dipengaruhi oleh kualitas informasi yang harus memenuhi persyaratan berikut (Sistem Pengendalian Manajemen Pusdiklatwas Bpkb 2007:68) :

1) Informasi harus sesuai dengan kebutuhan pimpinan. 2) Informasi harus tepat waktu.

4) Informasi haruslah akurat dan benar.

5) Informasi harus dapat diakses dengan mudah oleh pihak-pihak yang kompeten. Pendekatan lama sistem pengendalian manajemen menggunakan 8 (delapan) unsur atau sarana yang dipakai auditor dalam menilai efektivitas sistem pengendalian manajemen auditan (dalam Sistem Pengendalian Manajemen Pusdiklatwas BPKP – 2007) antara lain :

1. Pengorganisasian.

Unsur pengorganisasian dalam konteks penilaian sistem pengendalian ditekankan pada ukuran besar kecilnya organisasi, tujuan organisasi serta karakteristik dari organisasi yang bersangkutan.

2. Kebijakan.

Kebijakan adalah alat untuk me ncapai tujuan sehingga dalam penetapan kebijakan harus diperhitungkan kontribusi kebijakan terhadap pencapaian tujuan. Kebijakan seharusnya tidak boleh bertentangan dengan ketentuan atau peraturan yang lebih tinggi sekaligus harus bersifat sederhana.

3. Perencanaan.

Perencanaan merupakan tahapan awal dari pelaksanaan suatu kegiatan. Pada tahap ini ditetapkan tujuan/sasaran, cara pelaksanaan, kebutuhan tenaga dan dana, waktu pelaksanaan, dan persyaratan serta peraturan yang harus ditaati. 4. Prosedur.

Prosedur merupakan langkah-langkah yang harus diterapkan untuk melaksanakan kegiatan teknis maupun administratif guna menjamin

terselenggaranya kebijakan yang telah ditentukan secara ekonomis dan efisien. Manajemen berkewajiban menciptakan prosedur yang baik sehingga menjamin terciptanya sistem pengendalian manajemen yang

efektif.

5. Pencatatan/Akuntansi.

Pencatatan/akuntansi merupakan pendokumentasian semua kegiatan dalam suatu unit kerja. Pencatatan memberikan kontribusi yang besar kepada manajemen untuk melakukan pemantauan terhadap aktivitas operasi.

6. Pelaporan.

Pelaporan berfungsi sebagai sarana pertanggung jawaban suatu pelaksanaan kegiatan yang meliputi: apa yang telah dikerjakan, kesesuaian dengan rencana yang telah ditetapkan, dan uraian alasan terjadinya deviasi dari keduanya. Melalui pelaporan, seorang pimpinan dapat melakukan pengendalian terh adap pelaksanaan kegiatan suatu organisasi.

7. Personalia.

Faktor yang sangat menentukan dalam pelaksanaan kegiatan suatu organisasi terletak pada unsur personalia. Sumber daya manusia merupakan faktor penentu dalam menunjang keberhasilan organisasi secara ekonomis dan efisien.

8. Reviu Intern.

Fungsi auditor intern adalah fungsi pengendalian manajemen yang dilakukan oleh salah satu unit dalam suatu organisasi. Fungsi ini merupakan mata dan telinga manajemen dalam mengendalikan organisasi.

Nababan, (2008:4) mengemukakan bahwa sistem pengendalian manajemen mempunyai unsur-unsur :

1)Detektor

Yakni suatu alat untuk mengidentifikasi apa yang sedang terjadi dalam suatu proses.

2)Selektor

Suatu alat untuk menentukan ketepatan. Biasanya ukurannya dengan membandingkan kenyataan dan standar yang telah ditetapkan.

3) Efektor

Alat yang di gunakan untuk mengubah sesuatu yang diperoleh dari selektor. 4) Komunikator

Alat untuk mengirim informasi antara detektor dan selektor dan antara selektor dan efektor.

Unsur-unsur ini satu sama lain saling berhubungan dan membentuk suatu proses kerja. Proses yang terjadi berawal ketika detektor mencari informasi tentang aktivitas. Detektor ini dapat berupa sistem informasi baik formal maupun informasi, yang menyediakan informasi kepada pimpinan mengenai apa yang terjadi di dalam suatu aktivitas.

Setelah informasi diperoleh, aktivitas yang terekam didalamnya dibandingkan dengan standar atau patokan berupa kriteria mengenai apa yang seharusnya dilaksanakan dan seberapa jauh perlunya pembenaran.

2.4 Kerangka Pikir

Setiap organisasi atau perusahaan dalam menjalankan usahanya memiliki tujuan jangka panjang yaitu dapat mempertahankan kelaangsungan hidupnya, perkembangannya dan mampu bersaing dengan perusahaan-perusahaan sejenis. Hal ini mendorong pihak manajemen untuk merancang strategi guna mencapai tujuan organisasi. Sistem pengendalian manajemen haruslah didesain untuk memudahkan perencanaan bagi pelaksanaan strategi, untuk memotivasi para manajer guna mencapai tujuan-tujuan organisasi, dan untuk mengembangkan informasi guna mengevaluasi prestasi dalam menghasilkan tujuan.

Informasi dan komunikasi sangat penting untuk merealisasikan semua tujuan sistem pengendalian manajemen. Salah satu tujuan dari sistem pengendalian manajemen misalnya adalah memenuhi kewajiban akuntabilitas publik. Hal ini dapat dicapai dengan mengembangkan dan memelihara informasi keuangan dan non keuangan yang dapat dipercaya dan relevan serta mengkomunikasikan informasi ini dengan pengungkapan yang wajar dalam laporan yang tepat waktu.

Sistem pengendalian manajemen yang bagus diyakini dan dapat menghasilkan kualitas informasi akuntansi yang akuurat dan tepat waktu, tentunya dengan penerapan sisitim yang optimal, dan optimalisasi sisrim ini pula harus didukung dengan oleh brand atau penggerak sistem yang tentunya menguasai dan paham akan

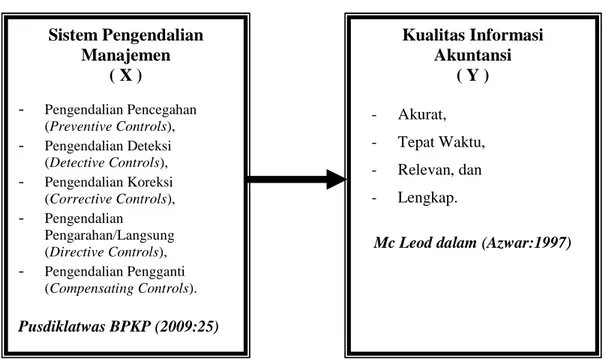

penguasaan sisitim tersebut. Sehingga dalam aktulisasi pekerjaan menghasilkan informasi yang sesuai dan dapat dipertanggung jawabkan. Mengkaji mengenai pengaruh sistim pengendalian manajamen terhadap kualitas informasi akuntansi. Pusdikwatlas (2009:18) mengemukakan bahwa sistem pengendalian manajemen meliputi : Pengendalian Pencegahan (Preventive Control), Pengendalian Deteksi (Detective Controls), Pengendalian Koreksi (Corrective Controls), pengendalian Pengarahan/Langsung (Directive Control), Pengendalian Pengganti (Compensating Controls). sedangkan Mc Leod (Azwar:1997) mengatakan bahwa suatu informasi yang berkualitas harus memiliki ciri-ciri : akurat, tepat waktu, relevan, dan lengkap. Dengan mengkaji variabel-variabel dalam sistem pengendalian manajemen, maka penulis akan menganalisis mengenai pengaruhnya terhadap kualitas informasi akuntansi. Sehingga dengan kualitas informasi akuntansi dapat memberikan umpan balik terhadap pelaksanaan kegiatan pada PT. Gorontalo post.

Gambar 1: Kerangka Pikir

Sistem Pengendalian Manajemen ( X ) - Pengendalian Pencegahan (Preventive Controls), - Pengendalian Deteksi (Detective Controls), - Pengendalian Koreksi (Corrective Controls), - Pengendalian Pengarahan/Langsung (Directive Controls), - Pengendalian Pengganti (Compensating Controls). Pusdiklatwas BPKP (2009:25) Kualitas Informasi Akuntansi ( Y ) - Akurat, - Tepat Waktu, - Relevan, dan - Lengkap.

2.5 Hipotesis

Arikunto (2006: 71) mengemukakan bahwa hipotesis adalah sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul. Hipotesis dalam penelitian ini masih didasarkan oleh teori yang relevan, belum didasarkan pada fakta-fakta emperis..

Dari beberapa pengertian di atas dapat diambil kesimpulan bahwa hipotesis adalah dugaan–dugaan sementara yang mengarah jalanya penelitian dan disebut juga sebuah kesimpulan yang belum final dan masih perlu pembuktian akan kebenaranya.

Berdasarkan teori diatas dan rumusan masalah yang telah dikemukakan sebelumnya, maka hipotesis dalam penelitian ini adalah bahwa sistem pengendalian manajemen berpengaruh positif terhadap kualitas informasi akuntansi pada PT. Gorontalo Post”