1

ANALISIS PENGARUH PROFITABILITAS, LIKUIDITAS, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP PRICE EARNING RATIO PADA SEKTOR

ANEKA INDUSTRI YANG LISTING DI BURSA EFEK INDONESIA

ABSTRACT

Uswatun Hasanah 1, Rika Desiyanti2, Nailal Husna²

¹Student Department of Management, Faculty of Economic, Bung Hatta University ²Lecture Department of Management, Faculty of Economic, Bung Hatta University

E-mail: [email protected]@yahoo.com and

This study aims to determine the effect of profitability, liquidity, leverage, and the firm size to price earnings ratio in various industry sectors listed on the Indonesia Stock Exchange. The independent variables were used in this study is the profitability (ROA), liquidity (CR), leverage (DAR), firm size (total assets) while the dependent variable is the price earnings ratio. The sample used in this study as many as 34 companies using census techniques. The data used in this research is secondary data. Analysis of the data used in this research is multiple linear regression analysis.

Results obtained from this research that profitability does not affect the price earnings ratio, liquidity does not affect the price earnings ratio, leverage negatively affects the price earnings ratio, and the size of the company's positive influence to price earning ratio.

Keywords: ROA, CR, DAR, SIZE, dan price earning ratio.

1. PENDAHULUAN Latar Belakang

Pasar modal Indonesia adalah Bursa Efek Indonesia yang merupakan gabungan Bursa Efek Jakarta dan Bursa Efek Surabaya. Bursa Efek Indonesia menyediakan berbagai alternatif investasi bagi para investor yaitu perdagangan instrumen keuangan obligasi, saham, reksadana, right issue, warrant dan efek derivatif.

Saham merupakan instrumen

investasi untuk mendapatkan return yang optimal melalui dividen dan capital gain.

Penilaian saham yang akurat bisa

meminimalkan risiko sekaligus membantu investor mendapatkan keuntungan yang wajar, mengingat investasi di pasar modal merupakan jenis investasi yang cukup berisiko tinggi meskipun menjanjikan keuntungan yang relatif besar.

Salah satu analisis yang dapat digunakan untuk menilai harga saham adalah price earning ratio (PER). PER menunjukkan seberapa besar investor menilai harga saham terhadap kelipatan

earning. Menurut Fahmi (2013) semakin

2

pertumbuhan laba yang diharapkan juga akan mengalami kenaikan. Sebaliknya, semakin rendah price earning ratio maka pertumbuhan laba yang diharapkan juga akan menurun. Hal tersebut berdampak pada kurangnya minat investor untuk berinvestasi pada saham tersebut. Salah satu aspek yang menjadi dasar penilaian saham bagi investor adalah kemampuan perusahaan dalam menghasilkan laba.

Salah satu sektor yang diminati para investor untuk berinvestasi adalah sektor aneka industri. Berdasarkan data yang diperoleh pada sektor manufaktur, sektor aneka industrilah yang memiliki

rata-rata price earning ratio yang

mengalami penurunan dibandingkan

dengan sektor yang lain sedangkan produk yang dihasilkan aneka industri merupakan barang-barang yang digunakan konsumen dalam kehidupan sehari-hari yang akan meningkatkan permintaan terhadap barang tersebut dan akan meningkatkan penjualan dan laba sehingga ini dianggap investor sebagai sinyal yang baik dalam melakukan investasi. signaling theory menjelaskan

bahwa informasi yang dikeluarkan

perusahaan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Didalam penelitian ini rasio

keuangan yang digunakan adalah

profitabilitas, likuiditas leverage serta ukuran perusahaan yang dilihat dari total aset perusahaan. Hal ini dikarenakan pada

pemetaan penelitian terdahulu diperoleh gap penelitian dari hasil penelitian terdapat tidak konsistennya hasil penelitian.

Berdasarkan latar belakang

permasalahan dan penelitian terdahulu yang telah ada dimana terdapat perbedaan hasil penelitian yang dilakukan maka penulis tertarik untuk melakukan penelitian ulang dengan judul “Analisis Pengaruh

Profitabilitas, Likuiditas, Leverage, Dan Ukuran Perusahaan Terhadap Price Earning Ratio Pada Sektor Aneka Industri Yang Listing Di Bursa Efek Indonesia”.

2. LANDASAN TEORI 2.1. Price Earning Ratio

Menurut Brigham dan Houston (2013), Price Earning Ratio menunjukkan jumlah yang rela dibayarkan oleh investor untuk setiap laba yang dilaporkan. Price

earning ratio yang tinggi menunjukkan

harapan para investor pada pertumbuhan perusahaan. Perusahaan dengan peluang

pertumbuhan yang lebih kuat akan

menciptakan laba masa depan yang lebih besar. Dengan demikian, harga saham juga akan meningkat. Tinggi rendahnya harga saham lebih banyak dipengaruhi oleh

pertimbangan pembeli dan penjual

mengenai kondisi internal dan eksternal

perusahaan yang menerbitkan saham

3 2.2. Faktor-Faktor Yang Mempengaruhi

Price Earning Ratio 1. Profitabilitas

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba. Menurut Sawir (2005), profitabilitas merupakan hasil akhir

bersih dari berbagai kebijakan dan

keputusan manajemen. Mencapai

profitabilitas tinggi adalah tujuan utama

dari semua perusahaan untuk

menghasilkan laba selama periode tertentu. Perusahaan yang menghasilkan laba yang besar akan mempengaruhi minat para calon investor dalam menanamkan modalnya. Oleh karena itu, rasio ini menggambarkan hasil akhir dari kebijakan dan

keputusan-keputusan operasional perusahaan.

Semakin positif nilai peningkatan laba yang dicapai sebuah perusahaan akan memberikan jaminan bagi investor bahwa dana yang mereka tanamkan akan kembali dan memberikan keuntungan. Menurut Brigham dan Houston (2013), Rasio profitabilitas ini terdiri atas : ROA, profit

margin on sales, basic earning power, dan

ROE.

2. Likuiditas

Menurut Harmono (2009),

likuiditas merupakan kemampuan

perusahaan dalam melunasi hutang jangka pendek. Tingkat likuiditas yang tinggi

menunjukan kemampuan perusahaan

melunasi hutang jangka pendek semakin tinggi pula. Menurut Kasmir (2008), ketidakmampuan perusahaan membayar

kewajibannya terutama utang jangka

pendek disebabkan oleh beberapa faktor: 1. Dikarenakan perusahaan sedang tidak

memiliki dana sama sekali

2. Mungkin perusahaan memiliki dana namun, saat jatuh tempo perusahaan tidak memiliki dana yang cukup secara tunai sehingga harus menunggu untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, atau menjual aktiva lainnya.

Rasio likuiditas terdiri dari :

current ratio dan quick ratio.

3. Leverage

Leverage merupakan Rasio yang

menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban jangka

panjangnya. Menurut Sawir (2005) ada beberapa faktor yang mempengaruhi keputusan sehubungan dengan struktur modal:

1. Risiko bisnis perusahaan, atau tingkat risiko yang terkandung pada aktiva

perusahaan apabila ia tidak

menggunakan hutang. Makin besar risiko perusahaan, makin rendah risiko hutangnya yang optimal.

2. Posisi pajak perusahaan. Alasan utama untuk mengguakan hutang adalah karena biaya bunga dapat dikurangkan

4

dalam penghitungan pajak, sehingga

menurunkan biaya hutang yang

sesungguhnya. Akan tetapi jika

sebagian besar dari pendapatan

perusahaan telah terhindar dari pajak karena penyusutan yang dipercepat atau kompensasi kerugian, maka tarif pajaknya akan rendah (apabila pajak bersifat progresif) dan keuntungan akibat penggunaan hutang juga akan mengecil.

3. Fleksibilitas keuangan, atau

kemampuan menambah modal dengan persyaratan yang masuk akal dalam keadaan yang kurang menguntungkan.

Apabila perusahaan menghadapi

kesulitan operasi, para penyedia dana lebih suka menanamkan uangnya pada perusahaan dengan posisi neraca yang bagus.

Rasio leverage ini terdiri dari DER dan DAR

4. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan

investor dalam melakukan investasi.

Perusahaan besar dianggap sudah

mencapai kedewasaan sehingga

perusahaan tersebut mencerminkan

kestabilan yang lebih besar dan memiliki kemampuan yang lebih besar dalam

menghasilkan laba dibandingkan

perusahaan kecil. Ukuran perusahaan menunjukkan kekayaan yang dimiliki oleh

perusahaan. Salah satu indikator penting yang dapat digunakan untuk mengukur perusahaan adalah total assets.

HIPOTESIS

H1 :Profitabilitas (ROA) berpengaruh positif terhadap price earning ratio. H2 : Likuiditas (CR) berpengaruh positif terhadap price earning ratio. H3 : Leverage (DAR) berpengaruh negatif terhadap price earning ratio. H4 : ukuran perusahaan (total aset) berpengaruh positif terhadap price

earning ratio.

3. METODE PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor aneka industri yang tercatat di Bursa Efek Indonesia yaitu sebanyak 39 perusahaan. (Sumber dari www.idx.co.id)

Menurut Sugiyono (2014), sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

Teknik pengambilan sampel yang

digunakan dalam penelitian ini

menggunakan sensus yaitu dengan

menyelidiki elemen dari setiap populasi sehingga diperoleh sampel sebanyak 34 perusahaan sektor aneka industri yang terdaftar di BEI pada tahun 2011 sampai dengan tahun 2014. Sedangkan data yang digunakan dalam penelitian ini yaitu data

panel, dimana data panel tersebut

5

dan data cross section. Metode

pengumpulan data dalam penelitian ini dilakukan dengan cara dokumentasi dari

www.idx.co.id.

4. VARIABEL PENELITIAN

a. VARIABEL DEPENDEN (Y)

Variabel dependen yang

digunakan dalam penelitian ini adalah

price earning ratio. Fahmi (2013) PER

adalah perbandingan antara market price

pershare (harga pasar per lembar saham)

dengan earning pershare (laba per lembar saham).

PER =MPS EPS

b. VARIABEL INDEPENDEN (X) 1. Profitabilitas ( ROA)

Menurut Muhardi (2013), ROA mencerminkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang ditanamkan dalam bentuk aset.

ROA = Laba Bersih Setelah Pajak

Total Asset

2. Likuiditas (CR)

Menurut Sawir (2005), Current

ratio merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan perusahaan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka

pendek dipenuhi oleh aktiva yang

diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

CR = Aktiva Lancar Hutang Lancar 3. Leverage (DAR)

Kasmir (2008), DAR merupakan rasio yang menunjukkan seberapa besar aktiva perusahaan dibiayai oleh utang atau

seberapa besar utang perusahaan

berpengaruh terhadap pengelolaan aktiva. DAR = Total Hutang

Total Aktiva 4. Ukuran Pesusahaan

Sartono (2010), ukuran

perusahaan merupakan skala yang

menunjukan besar kecilnya sebuah

perusahaan.

SIZE = LN TOTAL ASSETS

5. HASIL DAN PEMBAHASAN a. Uji Asumsi Klasik

1. Hasil Pengujian Normalitas

Tabel 1

Hasil Uji Normalitas (Sudah Normal)

Variabel Probability Alpha Keterangan

PER 0,26 0.05 Normal ROA 0,10 0.05 Normal CR 0,07 0.05 Normal DAR 0,19 0.05 Normal SIZE 0,13 0.05 Normal

6

Dari tabel 1 diatas dilihat bahwa setelah dilakukan uji normalitas semua

variabel telah berdistribusi normal

sehingga variabel-variabel tersebut dapat

digunakan untuk pengujian tahap

selanjutnya.

2. Hasil Pengujian Multikolinearitas

Tabel 2

Hasil Uji Multikolinearitas Variabel Koefisien

Korelasi Cut-Off Keterangan

ROA- CR 0,40 0,80 Bebas multikolinearitas ROA-DAR -0,36 0,80 Bebas multikolinearitas ROA-SIZE 0,03 0,80 Bebas multikolinearitas CR-DAR -0,61 0,80 Bebas multikolinearitas

CR-SIZE 0,06 0,80 Bebas

multikolinearitas

DAR-SIZE 0,01 0,80 Bebas

multikolinearitas

Sumber : Data Olahan, 2016

Berdasarkan tabel diatas dapat dilihat bahwa semua variabel independen yang ada didalam penelitian ini memiliki koefisien korelasi dibawah 0.80, sehingga dapat disimpulkan bahwa tidak tejadi gejala multikolinearitas terhadap semua variabel independen penelitian.

3. Hasil Pengujian Heteroskedastisitas

Tabel 3

Hasil Uji Heteroskedastisitas

Sumber: Data Olahan, 2016

Berdasarkan tabel diatas dapat dilihat bahwa nilai probability observasi

r-square yang dihasilkan adalah sebesar

0.89, hal ini menunjukkan bahwa nilai

probability yang dihasilkan > dari alpha

(0.05) sehingga dapat disimpulkan bahwa seluruh variabel independen yang ada didalam model regresi terbebas dari gejala heteroskedastisitas.

4. Hasil Pengujian Autokorelasi

Tabel 4

Hasil Uji Autokorelasi

Model DW

Durbin Watson (DW) 1,967

Sumber : Data Olahan, 2016

Berdasarkan tabel diatas dapat dilihat bahwa hasil pengujian autokorelasi diperoleh nilai Durbin Watson 1,967. Hasil yang diperoleh menunjukkan bahwa nilai D-W berada pada 1,54 < 1,967 <2,46.

Menurut Winarno (2009), variabel

penelitian akan terbebas dari autokorelasi apabila berada pada kuadran 1,54 sampai 2,46. sehingga dapat disimpulkan bahwa seluruh variabel penelitian yang akan dibentuk kedalam model regresi berganda terbebas dari gejala autokorelasi.

b.Hipotesis

Setelah seluruh variabel telah berdistribusi normal dan telah terbebas dari seluruh gejala yang ada pada asumsi klasik maka tahap pengujian hipotesis telah dapat dilakukan. Pengujian ini bertujuan untuk memaparkan secara empiris pengaruh profitabilitas, likuiditas, leverage dan ukuran perusahaan terhadap price earning

ratio sektor aneka industri yang listing di

Bursa Efek Indonesia. Berdasarkan pada

Obs*R-square

Probability Alpha Keterangan

0,89 0,34 0.05 Bebas

7

pengujian hipotesis yang dilakukan

diperoleh hasil seperti terlihat dibawah ini:

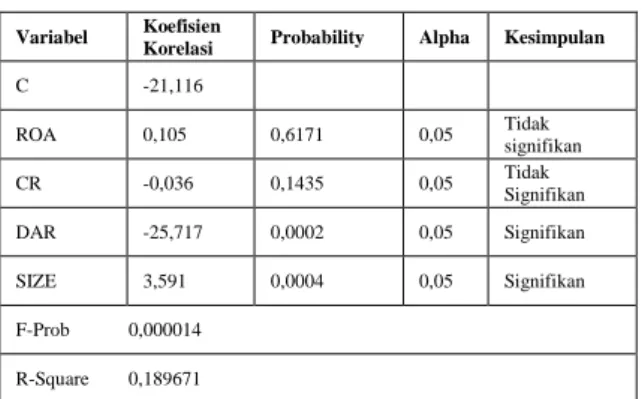

Tabel 5 Hasil Uji Hipotesis

Variabel Koefisien

Korelasi Probability Alpha Kesimpulan

C -21,116

ROA 0,105 0,6171 0,05 Tidak signifikan

CR -0,036 0,1435 0,05 Tidak Signifikan

DAR -25,717 0,0002 0,05 Signifikan

SIZE 3,591 0,0004 0,05 Signifikan

F-Prob 0,000014 R-Square 0,189671

Sumber: Data Olahan, 2016

Pada tabel diatas terlihat bahwa masing-masing variabel penelitian telah memiliki koefisien regresi. Dari hasil olahan yang ditampilkan pada tabel diatas, dibentuk persamaan regresi berganda seperti yang terlihat dibawah ini:

Y = -21.116 + 0.105 x1 –0.036x2 –25.717x3+

3.591 x4

Persamaan diatas dapat dijelaskan sebagai berikut:

a. Nilai koefisien korelasi ROA 0.105 menunjukan apabila nilai ROA meningkat sebesar 1 persen maka

price earning ratio akan meningkat

sebesar 0.105 persen.

b. Nilai koefisien korelasi CR -0.036

menunjukan apabila nilai CR

meningkat sebesar 1 persen maka

price earning ratio akan mengalami

penurunan sebesar 0.036 persen. c. Nilai koefisin korelasi DAR -25.717

menunjukan apabila nilai DAR meningkat sebesar 1 persen maka

price earning ratio akan mengalami

penurunan sebesar 25.717 persen.

d. Nilai koefisien korelasi SIZE 3.591 menunjukan apabila SIZE meningkat 1 persen maka price earning ratio

akan meningkat sebesar 3.591 persen.

6. PEMBAHASAN PENELITIAN Pengaruh profitabilitas Terhadap price

earning ratio

Berdasarkan pada pengujian

regresi linear berganda yang telah

dilakukan hasil yang diperoleh

menunjukkan bahwa nilai probability yaitu 0.7161 > alpha 0.05, maka keputusannya adalah Ho diterima sehingga Ha ditolak. Artinya profitabilitas tidak berpengaruh terhadap price earning ratio. Hasil yang diperoleh dari pengujian ini tidak konsisten dengan uraian teori maupun hipotesis yang diajukan Penyimpangan ini terjadi karena investor tidak lagi menggunakan ROA sebagai alat ukur untuk melihat tingkat keuntungan melainkan para investor lebih memperhitungkan rasio profitabilitas lain seperti ROE. Hal ini karena ROA adalah rasio digunakan untuk melihat seberapa besar tingkat keuntungan perusahaan secara keseluruhan. Sedangkan ROE merupakan rasio yang digunakan untuk melihat seberapa besar laba bersih yang akan mereka terima nantinya sehingga hal

ini membuat investor lebih

memperhitungkan ROE dari pada ROA.

Situasi inilah yang menyebabkan

8

tidak mempunyai pengaruh terhadap price

earning ratio pada sektor aneka industri.

Pengaruh Likuiditas Terhadap Price

Earning Ratio

Berdasarkan pada pengujian

hipotesis yang telah dilakukan diperoleh nilai koefisien regresi untuk variabel likuiditas yang diukur dengan current ratio sebesar -0.0036 dengan nilai probability sebesar 0.1435. Hasil yang diperoleh menunjukkan bahwa nilai probability yaitu 0.1435 > alpha 0.05, maka keputusannya adalah Ho diterima dan Ha ditolak yang

artinya likuiditas tidak berpengaruh

terhadap price earning ratio. Hasil yang diperoleh dari penelitian ini bertolak belakang (tidak konsisten) dengan teori

maupun hipotesis yang diajukan.

Berdasarkan pada penelitian ini dapat dilihat bahwa aneka industri memiliki nilai rata-rata CR yang cukup tinggi yaitu sebesar 154,02 sehingga investor tidak terlalu mengkhawatirkan posisi likuiditas perusahaa. Selain itu CR yang tinggi menunjukan adanya uang kas yang berlebihan dibandingkan tingkat kebutuhan atau adanya unsur aktiva yang rendah seperti persediaan. Situasi inilah yang menyebabkan likuiditas tidak berpengaruh terhadap price earning ratio.

Pengaruh Leverage Terhadap Price

Earning Ratio

Berdasarkan pada pengujian

hipotesis yang telah dilakukan diperoleh nilai koefisien regresi untuk variabel

Leverage yang diukur dengan Debt to Assets Ratio sebesar -25.717 dengan nilai probability sebesar 0.0002. Hasil yang

diperoleh menunjukkan bahwa nilai

probability yaitu 0.0002 < alpha 0.05,

maka keputusannya adalah Ho ditolak dan Ha diterima yang artinya secara parsial

Debt to Assets Ratio berpengaruh negatif

terhadap price earning ratio. Hasil yang diperoleh didalam pengujian ini konsisten dengan teori dan hipotesis yang diajukan. Didalam penelitian ini dapat dilihat bahwa perusahaan aneka industri memiliki tingkat

leverage yang tinggi, hal ini membuat

investor tidak berminat berinvestasi pada perusahaan yang memiliki tingkat leverage yang tinggi karena perusahaan yang memiliki hutang yang tinggi merupakan risiko bagi investor. Sehingga akan mengakibatkan harga saham turun yang akan mengakibatkan menurunnya price

earning ratio.

Pengaruh ukuran perusahaan Terhadap

Price earning Ratio

Berdasarkan pada pengujian

hipotesis yang telah dilakukan diperoleh nilai koefisien regresi untuk variabel sebesar 3.591 dengan nilai probability

9

sebesar 0.0004. Hasil yang diperoleh menunjukkan bahwa nilai probability 0.0004 < alpha 0.05, maka keputusannya adalah Ho ditolak dan Ha diterima yang artinya ukuran perusahaan yang diukur dengan total aset berpengaruh positif terhadap price earning ratio. Arah positif yang dimaksud adalah apabila ukuran perusahaan meningkat maka price earning

ratio juga akan meningkat. Hasil yang

diperoleh dalam pengujian ini konsisten dengan teori maupun hipotesis. Hal ini karena ukuran perusahaan menunjukkan semakin besar tingkat penjualan dan laba perusahaan. Selain itu, tingginya aset

perusahaan akan memungkinkan

manajemen meningkatkan skala produksi sehingga mekanisme permintaan dan penawaran terhadap saha meningkat yang

kemudian akan meningkatkan price

earning ratio.

KESIMPULAN

Berdasarakan pada hasil

penelitian hipotesis yang telah diakukan maka dapat ditarik kesimpulan bahwa

profitabilitas dan likuiditas tidak

berpengaruh terhadap price earning ratio pada sektor aneka industri yang listing di Bursa Efek Indonesia sedangkan leverage mempunyai pengaruh negatif terhadap

price earning ratio pada sektor aneka

industri yang listing di Bursa Efek

Indonesia dan ukuran perusahaan

berpengaruh positif terhadap price earning

ratio pada sektor aneka industri yang

listing di Bursa Efek Indonesia

SARAN

Berdasarkan hasil pengujian dan analisis data maka penulis mengajukan beberapa saran yang dapat memberikan manfaat positif bagi peneliti selanjutnya, yaitu:

1. Disarankan untuk penelitian

selanjutnya sebaiknya peneliti

memperpanjang periode pengamatan minimal 5 tahun penelitian sehingga nantinya hasil yang diperoleh lebih akurat.

2. Disarankan untuk penelitian

selanjutnya menggunakan rasio

keuangan selain ROA, CR, DAR dan Size

3. Disarankan dalam penelitian

selanjutnya untuk menambahkan

variabel independen lainnya yang belum dimasukkan dalm penelitian ini seperti variabel makro ekonomi yaitu: inflasi, nilai kurs, tingkat suku bunga dan lainnya. Hal ini penting untuk dilakukan agar mendapatkan hasil yang lebih baik.

DAFTAR PUSTAKA

Brigham dan Houston. 2013. Dasar-Dasar

Manajemen Keuangan. Buku 1.

10

Fahmi, Irham. 2013.Analisis Laporan

Keuangan. Alfabeta: Bandung

Harmono. 2009. Manajemen Keuangan:

berbasis balanced scorecard pendekatan teori, kasus, dan riset bisnis. Bumi Aksara: Jakarta

Kasmir. 2008. Analisis Laporan

Keuangan. Rajawali Pers: Jakarta

Muhardi, Werner R. 2013. Analisis

Laporan Keuangan: Proyeksi dan Valuasi Saham. Salemba Empat:

Jakarta.

Sartono, Agus. 2010. Manajemen

Keuangan Teori dan Aplikasi. Edisi

Keempat. Yogyakarta: BPFE. Sawir, Agnes. 2005. Analisis Kinerja

Keuangan Dan Perencanaan Keuangan Perusahaan. PT Gramedia Pustaka Utama: Jakarta

Sugiyono, 2014. Metode Penelitian

Kuantitatif, Kualitatif Dan R&D,

Alfabeta: Bandung

Winarno, Wing wahyu. 2009. Analisis

Ekomometrika dan Statistik dengan Eviews. Edisi kedua. Yokyakarta:

STIM YKPN.