PT INOVISI INFRACOM Tbk

DAN ENTITAS ANAK

LAPORAN KEUANGAN KONSOLIDASIAN

30JUNI 2017(TIDAK DIAUDIT) DAN 31 DESEMBER 2016 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN

YANG BERAKHIR 30 JUNI 2017 (TIDAK DIAUDIT)

Daftar Isi

Halaman

Laporan Posisi Keuangan Konsolidasian 1 - 2

Laporan Laba RugiKomprehensif Konsolidasian 3 - 4

Laporan Perubahan Ekuitas Konsolidasian 5

Laporan Arus Kas Konsolidasian 6

ASET Catatan 30-Jun-17 31-Des-16 (Tidak Diaudit) (Diaudit) ASET LANCAR

Kas dan setara kas 3i,5 2.605.021.540 2.605.247.325

Piutang Usaha 4c,6

Pihak berelasi 2.778.518.696 2.778.518.696 Pihak ketiga 113.043.834.381 113.043.834.381

Piutang lain-lain 7

Pihak ketiga 136.663.195.933 136.663.195.933 Pajak dibayar di muka 3u,27a 1.114.324.742 1.114.324.742

Jumlah Aset Lancar 256.204.895.292 256.205.121.077

ASET TIDAK LANCAR

Piutang lain-lain 7

Pihak ketiga 91.278.927.575 91.278.927.575 Investasi pada entitas asosiasi 8 346.681.093.974 346.681.093.974 Aset tetap, bersih 3m,9 152.073.484.333 157.812.106.384 Properti investasi, bersih 3n,10 2.239.156.008 2.385.525.586 Aset tidak wujud, bersih 3o,11 13.782.098.858 18.376.131.811 Goodwill, bersih 12 60.795.852.123 60.795.852.123 Aset pajak tangguhan 3u,27e 1.712.590.017 1.712.590.017

Jumlah Aset Tidak Lancar 668.563.202.888 679.042.227.470

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan. DENGAN ANGKA PERBANDINGAN 31 DESEMBER 2016 (DIAUDIT)

(DINYATAKAN DALAM RUPIAH, KECUALI DINYATAKAN LAIN)

Catatan 30-Jun-17 31-Des-16

(Tidak Diaudit) (Diaudit) LIABILITAS

LIABILITAS LANCAR

Utang bank 13a 142.200.745.061 142.200.745.061

Utang usaha 14 3.565.713.166 3.565.713.166

Utang lain-lain 15a

Pihak berelasi 9.048.310.400 9.048.310.400

Pihak ketiga 9.464.328.155 9.464.328.155

Utang pajak 3u,27b 152.586.092.540 152.586.092.540

Biaya masih harus dibayar 16 101.631.767.535 95.725.132.105 Utang sewa pembiayaan 17 55.148.938 55.148.938 Jumlah Liabilitas Jangka Pendek 418.552.105.795 412.645.470.365

LIABILITAS TIDAK LANCAR

Utang bank 13b 85.750.433.592 85.750.433.592

Utang sewa pembiayaan 19 30.176.557 30.176.557

Utang lain-lain 17b

Pihak berelasi 1.219.905.171 1.219.905.171

Pihak ketiga 18.473.027.612 18.473.027.612

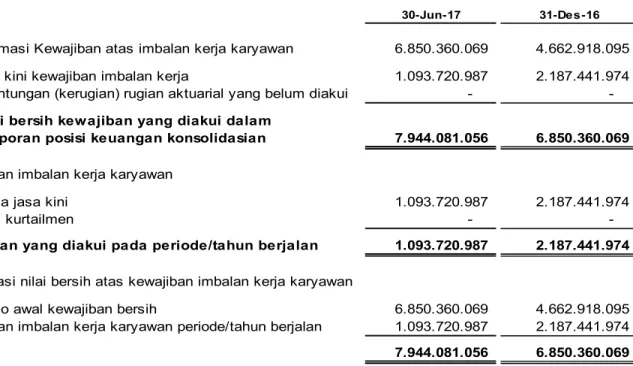

Liabilitas imbalan kerja 3s,18 7.944.081.057 6.850.360.069

Jumlah Liabilitas Tidak Lancar 113.417.623.989 112.323.903.001

JUMLAH LIABILITAS 531.969.729.784 524.969.373.366

EKUITAS

EKUITAS YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK

Modal Saham - nilai nominal Rp 100 per saham Modal dasar - 20.000.000.000 saham Modal ditempatkan dan disetor penuh 9.990.273.135 saham pada tanggal

30 Juni 2017 dan 31 Desember 2016 19 999.027.313.500 999.027.313.500 Tambahan modal disetor, bersih 21 1.352.903.362 1.352.903.362 Saldo laba belum ditentukan penggunaannya (517.888.014.417) (500.408.407.632)

482.492.202.445

499.971.809.230

Kepentingan non-pengendali (89.693.834.048) (89.693.834.048)

EKUITAS, BERSIH 392.798.368.397 410.277.975.182

Catatan 1 Januari 2017 s.d 30 Juni 2017 1 Januari 2016 s.d 30 Juni 2016 PENDAPATAN - 27.066.592.140

BEBAN POKOK PENDAPATAN (5.884.991.629) (17.247.478.685)

LABA BRUTO (5.884.991.629) 9.819.113.455

BEBAN USAHA

Penjualan -

-Umum dan administrasi 1.993.720.988 7.909.336.679

Jumlah beban usaha (1.993.720.988) (7.909.336.679)

LABA USAHA (7.878.712.617) 1.909.776.776

PENGHASILAN (BEBAN) LAIN-LAIN

Penghasilan bunga - 309.578

Beban keuangan (5.006.861.215)

-Lain-lain, bersih (4.594.032.953) (95.129.144.647)

Penghasilan (Beban) lain-lain, bersih (9.600.894.168) (95.128.835.069)

BAGIAN LABA (RUGI) ENTITAS ASOSIASI -

-LABA SEBELUM PAJAK (17.479.606.785) (93.219.058.293)

MANFAAT (BEBAN) PAJAK PENGHASILAN

Pajak kini - -Pajak tangguhan - 546.860.493 Manfaat (Beban) Pajak Penghas ilan, Bersih - 546.860.493

LABA PERIODE BERJALAN (17.479.606.785) (92.672.197.799)

PENDAPATAN KOMPREHENSIF LAIN

Selisih kurs karena penjabaran laporan - keuangan dalam m ata uang as ing

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan. (DINYATAKAN DALAM RUPIAH, KECUALI DINYATAKAN LAIN)

Catatan

1 Januari 2017 s.d 30 Juni 2017

1 Januari 2016 s.d 30 Juni 2016

LABA PERIODE BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik entitas induk (17.444.647.572) (89.198.148.383)

Kepentingan non pengendali (34.959.214) (3.474.049.416)

(17.479.606.785) (92.672.197.799)

JUMLAH LABA KOMPREHENSIF PERIODE BERJALAN DIATRIBUSIKAN KEPADA:

Pemilik entitas induk (17.444.647.572) (89.198.148.383)

Kepentingan non pengendali (34.959.214) (3.474.049.416)

(17.479.606.785) (92.672.197.799)

LABA BERSIH PER SAHAM DASAR (1,75) (9,28)

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN

TAHUN YANG BERAKHIR PADA TANGGAL 30 JUNI 2017 (TIDAK DIAUDIT) DENGAN ANGKA PERBANDINGAN 31 DESEMBER 2016 (DIAUDIT)

(DINYATAKAN DALAM RUPIAH, KECUALI DINYATAKAN LAIN)

Saldo 1 Januari 2016 999.027.313.500 1.352.903.362 (312.209.322.929) (89.160.770.153) 599.010.123.780 Rugi - bersih tahun 2016 - - (188.199.084.703) (533.063.895) (188.732.148.598)

Saldo 31 Desember 2016 999.027.313.500 1.352.903.362 (500.408.407.632) (89.693.834.048) 410.277.975.182 Rugi - bersih periode 3 bulan tahun 2017 (17.444.647.572) (34.959.214) (17.479.606.785)

Saldo 30 Juni 2017 999.027.313.500 1.352.903.362 (17.444.647.572) (34.959.214) 392.798.368.397 Jumlah Ekuitas Keterangan Modal Saham Tambahan modal

disetor Defisit

Kepentigan Non Pengendali

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

1 Januari 2017 s.d 30 Juni 2017

1 Januari 2016 s.d 30 Juni 2016 ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan - 74.236.345.895 Pembayaran pemasok - (22.432.736.811)

Kas diperoleh dari operasi - 51.803.609.084

Pembayaran beban usaha - (8.207.586.298) Penerimaan / (pembayaran) utang lain-lain - 7.127.128.005 Penambahan piutang lain-lain - 21.872.146.266 Penerimaan / (pembayaran) lain-lain - (32.220.773.203) Kas bersih diperoleh (digunakan) aktivitas operasi - 40.374.523.855

ARUS KAS DARI AKTIVITAS INVESTASI

Deposito yang dibatasi pengunaannya - 11.475.528.706 Kas bersih diperoleh (digunakan) untuk aktivitas investasi - 11.475.528.706

ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan modal saham - 82.500 Penerimaan pinjaman bank - (58.838.960.375) Pembayaran utang pembiayaan konsumen - (21.000.400) Pembayaran beban keuangan (225.785) -Selisih penjabaran - -Minoritas - -Arus kas bersih dari (untuk) untuk aktivitas pendanaan (225.785) (58.859.878.275) Peningkatan (penurunan) Kas dan setara Kas (225.785) (7.009.825.715) Kas dan Setara Kas - Awal 2.605.247.325 15.933.884.368 KAS DAN SETARA KAS AKHIR TAHUN 2.605.021.540 8.924.058.654

1. U M U M

a. Pendirian Perusahaan

PT Inovisi Infracom Tbk (“Perusahaan”) didirikan dengan nama PT Cipta Media Rekatama berdasarkan Akta Notaris Efran Yuniarto, S.H., M.Kn., No. 3, tanggal 11 Mei 2007. Akta pendirian tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. W7-08406 HT.01.01-TH.2007 tanggal 27 Juli 2007. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan,terakhir denganAkta Notaris Dwi Yulianti, S.H. No. 3 pada tanggal 17 Desember 2010 sehubungan dengan peningkatan modal dasar Perusahaandari Rp500.000.000.000 menjadi Rp1.000.000.000.000 dimana akta tersebut telah mendapatkan persetujuan dari MenteriHukum dan Hak Asasi Manusia Republik Indonesia, berdasarkan Surat Keputusan No. AHU-59553.AH.01.02.Tahun 2010 tertanggal 22 Desember 2010 (lihat Catatan 23).

Adapun akta tersebut telah mengalami beberapa perubahan dan perubahan yang terakhir adalah Akta No. 08 tanggal 7 Maret 2017 dari Ilmiawan Dekrit Supatmo S.H., M.H., notaris di Jakarta mengenai perubahan pengurus Perusahaan. Atas perubahan ini telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia No. AHU-AH.01.03-0118555 tanggal 16 Maret 2017.

Sesuai dengan anggaran dasar Perusahaan, ruang lingkup kegiatan usaha Perusahaan antara lain bergerak dalam bidang penyelenggaraan jasa infrastruktur telekomunikasi bergerak (mobile

telecommunication infrastructure services).

Perusahaan berkedudukan di Jakarta dan memulai kegiatan operasi komersialnya pada tahun 2007.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 22 Juni 2009, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM & LK) dengan suratnya No. S-5415/BL/2009 untuk melakukan penawaran umum atas 320.000.000 saham dengan nilai nominal Rp100 per saham dan harga penawaran Rp125 per saham. Perusahaan telah mencatatkan seluruh sahamnya pada Bursa Efek Indonesia (BEI) pada tanggal 3 Juli 2009 (lihat Catatan 23).

Pada tanggal 27 April 2010, Perusahaan memperoleh surat pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM & LK) dengan suratnya No. S-3681/BL/2010 untuk melakukan Penawaran Umum Terbatas I (PUT I) kepada para pemegang saham Perusahaan dalam rangka Penerbitan Hak Memesan Efek Telebih Dahulu (HMETD) sebanyak 782.000.000 saham dengan nilai nominal Rp100 per saham dan harga penawaran Rp125 per saham dan secara bersamaan menerbitkan sejumlah 312.800.000 Waran Seri I yang diberikan secara cuma-cuma kepada pemegang HMETD yang melaksanakan haknya, dengan harga pelaksanaan Rp900 per saham. PUT I tersebut sebelumnya telah disetujui oleh Rapat Umum Pemegang Saham Luar Biasa tanggal 27 April 2010 yang diaktakan dengan akta Notaris Leolin Jayayanti, S.H. No. 15 tanggal 27 Mei 2010 (lihat Catatan 23).

Pada tanggal 30 Juni 2017 dan 31 Desember 2016, saham Perusahaan sebanyak 9.990.273.135 saham telah dicatatkan pada Bursa Efek Indonesia.

1. U M U M (lanjutan)

c. Struktur Perusahaan dan Entitas Anak

Pada tanggal 30 Juni 2017 dan 31 Desember 2016, Perusahaan memiliki saham secara langsung pada Entitas Anaksebagai berikut:

Persentase

Tempat kepemilikan

Entitas anak kedudukan Kegiatan utama Tahun beroperasi Efektif 2015 2014

PT Chiron Max Jakarta Jasa periklanan 2007 99.3% 187 389

PT Graha Tunas Makmur Jakarta Jasa property 2008 99.9% 19.018 19.714

PT Andaman Lestari Multikreasi Jakarta Jasa manajemen 2010 99.9% 10.247 10.247 PT Goldchild Integritas Abadi Jakarta Jasa perdagangan

& pertambangan

2010 60,0% 82.333 82.359

PT RIN Indonesia Jaya Jakarta Jasa perdagangan, Perindustrian, Pembangunan

2012 99,9% - 136

PT Cakra Daya Energy Jakarta Jasa perbengkelan, pengangkutan dan Pertambangan.

2004 75,0% 179.032 203.613

Kepemilikan tidak langsung melalui PT Goldchild Integritas Abadi PT Goldchild Earthmother Jakarta Jasa perdagangan

& pertambangan

2010 60,0% 4.250 4.250

PT Goldchild Cangara Resources

Jakarta Jasa perdagangan & pertambangan

2010 80,0% 75.749 75.749

PT Goldchild Indonesia Sukses

Jakarta Jasa perdagangan & pertambangan

2010 99,0% 112.502 112.502

PT Goldchild Royal Resources

Jakarta Jasa perdagangan & pertambangan

2010 99,0% 75.749 75.749

PT Axelindo Pangbara International

Jakarta Jasa perdagangan & pertambangan

2010 70,0% 94.349 94.349

Kepemilikan tidak langsung melalui PT Goldchild Cangara Resources PT Kurnia Akbar Jakarta Jasa perdagangan

& pertambangan

2011 99.94% 34.861 34.861

PT Andora Nindia Makmur

Jakarta Jasa perdagangan & pertambangan

2011 70,0% 43.613 43.613

PT Laoc Sekitan Jakarta Jasa perdagangan & pertambangan

2011 99.9% 107.272 107.272

PT Tanko Putra Jakarta Jasa perdagangan & pertambangan

2011 99.9% 112.489 112.489

Kepemilikan tidak langsung melalui PT Goldchild Royal Resources PT Pagar Benua Borneo Jakarta Jasa perdagangan

& pertambangan

2010 90,0% 2.750 2.750

Kepemilikan tidak langsung melalui PT Axelindo Pangbara International PT Axelindo Krakatau

Indonesia

Jakarta Jasa perdagangan batu bara

2004 99.99% 76.766 76.766 Jumlah aset sebelum eliminasi

1. U M U M (lanjutan)

c. Struktur Perusahaan dan Entitas Anak

Kepemilikan tidak langsung:

1) PT Goldchild Integritas Abadi adalah pemegang saham mayoritas (99%) PT Goldchild Indonesia Sukses.

2) PT Golddhild Integritas Abadi adalah pemegang saham mayoritas (80%) PT Goldchild Cangara Resources (dahulu PT Cangara Multi Prestasi).

3) PT Goldchild Cangara Resources (dahulu PT Cangara Multi Prestasi) adalah pemegang saham mayoritas (70%) PT Andora Nindia Makmur dan (99%) PT Kurnia Akbar.

4) PT Goldchild Integritas Abadi adalah pemegang saham mayoritas (99,9%) PT Goldchild Royal Resources.

5) PT Goldchild Royal Resources adalah pemegang saham mayoritas (90%) PT Pagar Benua Borneo.

6) PT Goldchild Indonesia Sukses adalah pemegang saham mayoritas (75%) PT Instant Mining Services Batam

7) PT Goldchild Integritas Abadi adalah pemegang saham mayoritas (70%) PT Goldchild One Energy.

8) PT Goldchild Integritas Abadi adalah pemegang saham mayoritas (70%) PT Axelindo Pangbara Interntional.

9) PT Axelindo Pangbara International adalah pemegang saham mayoritas (99,9%) PT Axelindo Krakatau Indonesia.

10) PT Goldchild Integritas Abadi adalah pemegang saham mayoritas (60%) PT Goldchild Earthmother.

1. U M U M (lanjutan)

c. Struktur Perusahaan dan Entitas Anak (lanjutan)

PT Chiron Max (CM)

CM didirikan dengan nama PT Chiron Max Advertising berdasarkan Akta Notaris Efran Yuniarto, S.H., M.Kn., No. 15, tanggal 23 Maret 2007. Akta pendirian tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. W7-04604 HT.01.01-TH.Tahun 2007 tanggal 24 April 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 58 tanggal 20 Juli 2007, Tambahan No. 7284. Anggaran Dasar CM telah mengalami beberapa kali perubahan, terakhir dengan akta Notaris Leolin Jayayanti, S.H., No.46, tanggal 28 Agustus 2009 sehubungan dengan perubahan tempat kedudukan CM yang semula di Jakarta Barat menjadi di Jakarta Selatan. Akta perubahan tersebut telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-02040.AH.01.02.Tahun 2010 tanggal 14 Januari 2010.

PT Graha Tunas Makmur (GTM)

GTM didirikan berdasarkan Akta Notaris Fitriana Hidayati Arief, S.H., M.Kn., No. 4, tanggal 13 Maret 2008. Akta pendirian tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-15928.AH.01.01.Tahun 2008, tanggal 1 April 2008. Selanjutnya berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 38, tanggal11 April 2008 yang dibuat oleh Notaris Ira Sudjono, S.H., M.Hum., M.Kn., para pemegang saham menyetujui penjualan saham GTM yang dimiliki oleh Indriani sejumlah 120 saham seluruhnya kepada Perusahaan, dan saham GTM yang dimiliki oleh Endang Chaedar sejumlah 30 saham kepada Perusahaan sebanyak 29 saham dan PT Surya Multi Prima sebanyak 1 saham. Perubahan tersebut telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-AH.01.10-13351 tanggal 29 Mei 2008.

PT Andaman Lestari Multikreasi (ALM)

ALM didirikan berdasarkan Akta Notaris Fitriana Hidayati Arief, S.H., M.Kn., No. 5, tanggal 14 Maret 2008. Akta pendirian tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-15530.AH.01.01.Tahun 2008, tanggal 31 Maret 2008. Selanjutnya berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 36, tanggal 11 April 2008 yang dibuat oleh Notaris Ira Sudjono, S.H., M.Hum., M.Kn., para pemegang saham menyetujui penjualan saham ALMyang dimiliki oleh Iwan Kurniawan sejumlah 120 saham seluruhnya kepada Perusahaan, dan saham ALMyang dimiliki oleh Hamdan Busyairi sejumlah 30 saham kepada Perusahaan sebanyak 29 saham dan PT Surya Multi Prima sebanyak 1 saham.

1. U M U M (lanjutan)

c. Struktur Perusahaan dan Entitas Anak (lanjutan)

PT QDC Technologies (QDC)

QDC didirikan dalam kerangka Undang-Undang Penanaman Modal Asing No.1 tahun 1967 di Jakarta pada tanggal 23 Juni 2003 berdasarkan Akta Notaris Siti Safarijah S.H., No.19. Anggaran Dasar Perusahaan telah disahkan oleh Menteri Kahakiman dan Hak Asasi Manusia dalam Surat keputusan No. C-16484 HT.01.01.TH 2003 tanggal 16 Juli 2003 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 4 Tambahan No. 408 tanggal 13 Januari 2004.

QDC mulai melakukan kegiatan komersial sejak Juli 2003.

Berdasarkan kepada Akta Notaris Indah Prastiti Extensia, S.H., No.07, tanggal 23 December 2008, Perusahaan mengadakan perubahan akta perusahaan yang telah ditandatangani oleh notaris dengan No.W.86/XII/IPE/2008 dan akta tersebut telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia No.AHU-05414.A.H.01.02 tahun 2009.

Selanjutnya berdasarkan Akta Berita Acara Rapat Umum Pemengang Saham Luar Biasa No. 02, tanggal 03 Maret 2011 yang dibuat oleh Notaris Dwi Yulianti, SH, para pemegang saham Perusahaan telah menyetujui penyetoran modal saham dalam bentuk lain (inbreng) yaitu berupa saham-saham dalam badan usaha QDC.

Berdasarkan Berita Acara Rapat Umum Pemegang Saham Luar Biasa PT QDC Teghnologies no. 45 tanggal 21 September 2011 Notaris Ilmiawan Dekrit S, SH.MH telah menyetujuipenjualan saham milik Redi Subekti kepada dan penyetoran saham-saham baru oleh Perusahaan sehingga Perusahaan memiliki sebanyak 7.650.000 saham dalam QDC dan Akta ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-46980.AH.01.02. Tahun 2011 tanggal 27 September 2011.

PT Goldchild Integritas Abadi (GIA)

GIA didirikan berdasarkan akta pendirian nomor 08 tanggal 08 Juli 2010, yang dibuat dihadapan Notaris Ryan Bayu Candra, SH. Akta pendirian tersebut telah mendapat pengesahan dari Menteri Hukum dan Perundang-undangan Republik Indonesia tanggal 08 September 2010, melalui surat Keputusan Nomor AHU-44197.A.H.01.01.Tahun 2010.

Akta pendirian telah mengalami beberapa kali perubahan antara lain dengan akta nomor 04 dan akta nomor 05 tertanggal 28 Desember 2010 yang dibuat dihadapan Seruni Saerang, SH Notaris di Tangerang mengenai peningkatan Modal ditempatkan dan disetor penuh menjadi 2.623.750.000 (dua milyar enam ratus dua puluh tiga juta tujuh ratus lima puluh ribu) lembar saham dengan nilai nominal Rp100 (seratus rupiah) nilai nominal seluruhnya sebesar Rp262.375.000.000 (dua ratus enam puluh dua milyar tiga ratus tujuh puluh lima juta rupiah).

Selanjutnya berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham No. 03, tanggal 30 Mei 2011 yang dibuat oleh Notaris Seruni Lissari Saerang, SH., dan telah mendapatkan surat Penerimaan Pemberitahuan Perubahan Data Perseroan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia, nomor AHU-AH.01-10-188-8 tertanggal 20 Juni 2011, para pemegang saham menyetujui pengalihan dengan cara pemasukan saham (inbreng) diGIA yang dimiliki PT Bina Tanjung Nusantara sejumlah 2.475.000.000 saham kepada Perusahaan sebanyak 1.574.250.000 saham.

1. U M U M (lanjutan)

c. Struktur Perusahaan dan Entitas Anak (lanjutan)

PT Rin Indonesia Jaya (RIN)

RIN didirikan berdasarkan akta nomor 26, Tanggal 3 September 1995 dengan nama PT Jadijaya Sejahteramakmur, yang dibuat dihadapan John Leonard Waworuntu, Notaris di Jakarta. Akta ini telah mengalami perubahan, sesuai dengan akta ni.15 tanggal 11 Mei 2010 yang menyatakan perubahan nama perseroan menjadi PT Rin Indonesia Jaya dari Notaris Meissie Pholuan, SH. Kemudian akta ini mengalami perubahan dengan akta no.09 tanggal 2 September 2010 dari Notaris Meissie Pholuan, SH tentang penggantian maksud dan tujuan perseroan dan juga kenaikan modal dasar, ditempatkan dan disetor. Akta pendirian dan perubahan tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No.AHU-45175.AH.01.01.Tahun 2010, tanggal 22 September 2010.

Perubahan terakhir adalah dengan akta no. 55 tanggal 18 Januari 2012 Notaris Ilmiawan Dekrit Supadmo, SH, MH. Tentang pengalihan saham yang semula dimiliki PT Indiva Selaras kepada Perusahaan sehingga kepemilikan Perusahaan atas RIN menjadi 99,99 %.

PT Cakra Daya Energy (CDE)

CDE didirikan berdasarkan akta tanggal 23 Desember 2013 Perusahaan melakukan pembeliani saham milik PT Cakra Daya Energy. Perubahan akta anggaran Entitas Anak telah diaktakan oleh Notaris P. Suandi Halim, S.H No 14 tanggal 10 Maret 2014. sehubungan dengan menyetujui penjualan saham 150.000 lembar saham milik PT Penanjung Sumber Alam kepda PT Inovisi Infracom Tbk. Sehubung dengan hal tersebut maka setelah jual beli saham dilakukan susunan pemegang saham menjadi berikut :

- PT Inovisi Infracom Tbk berkedukan di Jakarta Selatan sebanyak 500.000 lembar saham atau dengan nilai nominal sebesar Rp 15.000.000.000

- Tn Doddy Cendekia Patrakusuma tersebut sebanyak 33.920 lembar saham atau dengan nilai nominal sebesar Rp 3.392.000.000.

- Ir Haji Muhammad Syuhada sebanyak 16.080 lembar saham atau dengan nominal sebesar Rp1.068.000.000

Surat Keputusan melalui Mentri Hukum dan Mentri Hak Asasi Manusia Republik Indonesia masih dalam proses.

d. Komisaris, Direksi dan Karyawan

Susunan Komisaris dan Direksi Perusahaan pada tanggal 30 Juni 2017 dan 31 Desember 2016 (berdasarkan Akta No. 08 tanggal 7 Maret 2017 dari Ilmiawan Dekrit Supatmo S.H., M.H.) adalah sebagai berikut:

30 Juni 2017 31 Desember 2016

Komisaris

Komisaris Utama : Boyke Gandaria Putra Siahaan Jerry Djajasaputra

Komisaris Independen : Beresman Siburuan Rachmad

Komisaris Independen : - Lessy Upu Willem Latumahina

Komisaris : Rasyad Chasan Boyke Gandaria Putra Siahaan

Komisaris : - Ooi Kock Aun

Direksi

Direktur Utama : Effendi Situmorang Jan Adam Tangkilisan

Direktur : Pantur Silaban Maulana Jusuf

2. STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI YANG BERLAKU EFEKTIF TAHUN 2015

Berikut ini adalah beberapa standar akuntansikeuangan baru dan revisi yang berlaku efektifuntuk periode yang dimulai pada atau setelah 1 Januari 2015,yang telahditerbitkanoleh Dewan

Standar Akuntansi Keuangan (“DSAK”):

- PSAK No. 1 (Revi si 2013), “Penyajian Laporan Keuangan”. - PSAK No. 4 (Revisi 2013), “Laporan Keuangan Tersendiri”.

- PSAK No. 15 (Revisi 2013), “Investasi pada Entitas Asosiasi dan Ventura Bersama”. - PSAK No. 24 (Revisi 2013), “Imbalan Kerja”.

- PSAK No. 46 (Revisi 2014), “Pajak Penghasilan”. - PSAK No. 48 (Revisi 2014), “Penurunan Nilai Aset”.

- PSAK No. 50 (Revisi 2014), “Instrumen Keuangan: Penyajian”.

- PSAK No. 55 (Revisi 2014), “Instrumen Keuangan: Pengakuan dan Pengukuran”. - PSAK No. 60 (Revisi 2014), “Instrumen Keuangan: Pengungkapan”

- PSAK No. 65, “Laporan Keuangan Konsolidasi”. - PSAK No. 66, “Pengaturan Bersama”.

- PSAK No. 67, “Pengungkapan Kepentingan dalam Entitas Lain”. - PSAK No. 68, “Pengukuran Nilai Wajar”.

Berikut ini adalah beberapa standar akuntansi yang dipandang relevan terhadap pelaporan keuangan Grup:

• PSAK No. 1 (Revisi 2013), “Penyajian Laporan Keuangan”, yang diadopsi dari IAS 1, berlaku efektif 1 Januari 2015. Revisi PSAK ini mengubah penyajian kelompok pos - pos dalam Penghasilan Komprehensif Lain. Pos - pos yang akan direklasifikasi ke laba rugi disajikan terpisah dari pos - pos yang tidak akan direklasifikasi ke laba rugi. Laporan keuangan konsolidasian Grup telah disesuaikan berdasarkan standar ini.

• PSAK No. 4 (Revisi 2013), “Laporan Keuangan Tersendiri”, yang diadopsi dari IAS 4, berlakuefektif 1 Januari 2015.Revisi PSAK ini hanya mengatur persyaratan akuntansi ketika entitasinduk menyajikan laporan keuangan tersendiri sebagai informasi tambahan.Pengaturanakuntansi untuk laporan keuangan konsolidasian diatur dalam PSAK No. 65.Penerapanstandar ini tidak memberikan pengaruh terhadap laporan keuangan konsolidasian pada saatpenerapan awal. • PSAKNo. 24 (Revisi 2013), “Imbalan Kerja”, yang diadopsi dari IAS 19, berlaku efektif1 Januari

2015.Revisi PSAK ini, antara lain, menghapus mekanisme koridor danpengungkapan atas informasi liabilitas kontinjensi untuk menyederhanakan klarifikasi danpengungkapan.Perubahan ini berlaku retrospektif dan efek perubahan dari PSAK inidijelaskan pada Catatan 4.

• PSAK No. 50 (Revisi 2014), "Instrumen Keuangan: Penyajian", yang diadopsi dari IAS 32,berlaku efektif tanggal 1 Januari 2015. Revisi PSAK ini mengikutidefinisi nilai wajar dalamPSAK No. 68, "Pengukuran Nilai Wajar", yaitu harga yang akan diterima untuk menjual suatuaset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teraturantara pelaku pasar pada tanggal pengukuran.Selain itu, revisi PSAK ini juga memberikanpedoman aplikasi atas kriteria saling hapus yang dapat dipaksakan secara hukum untukmelakukan saling hapus, serta kriteria untuk merealisasikan aset dan menyelesaikan liabilitassecara neto atau bersamaan.Penerapan standar ini tidak memberikan pengaruh terhadaplaporan keuangan konsolidasian pada saat penerapan awal.

• PSAK No. 55 (Revisi 2014), "Instrumen Keuangan: Pengakuan dan Pengukuran", yangdiadopsi dari IAS 39, berlaku efektif tanggal 1 Januari 2015. Revisi PSAK ini menetapkanpengungkapan atas pengukuran nilai wajar aset keuangan atau liabilitas keuangan sesuaiPSAK No. 68, "Pengukuran Nilai Wajar".Revisi PSAK ini juga mengatur pertimbanganpengukuran nilai wajar, teknik penilaian nilai wajar instrumen keuangan yang mengacu padaPSAK No. 68.Penerapan standar ini tidak memberikan pengaruh terhadap laporankeuangan konsolidasian pada saat penerapan awal.

2. STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI YANG BERLAKU EFEKTIF TAHUN (lanjutan)

• PSAK No. 60 (Revisi 2014), "Instrumen Keuangan: Pengungkapan", yang diadopsi dariIFRS 7, berlaku efektif tanggal 1 Januari 2015. Revisi PSAK No. 60 mengatur pengungkapan dan hirarki nilai wajar yang mengacu pada PSAK No. 68 "Pengukuran Nilai Wajar".Revisi PSAK ini juga mengatur bahwa entitas yang memenuhi persyaratan penyajian saling hapusdalam PSAK No. 50 atau entitas yang tunduk pada perjanjian induk untuk penyelesaiansecara neto (enforceable master netting arrangement) atau perjanjian serupa, harusmengungkapkan informasi kuantitatif.Penerapan standar ini tidak memberikan pengaruhterhadap laporankeuangan konsolidasian pada saat penerapan awal.

• PSAK No. 65, "Laporan Keuangan Konsolidasi", yang diadopsi dari IFRS 10, berlaku efektif tanggal 1 Januari 2015. PSAK No. 65 menggantikan sebagian dari PSAK No. 4, "Laporan Keuangan Konsolidasi dan Terpisah", yang mengatur akuntansi bagi laporan keuangan konsolidasian. PSAK No. 65 menetapkan model kendali tunggal bagi semua entitas termasuk entitas bertujuan khusus. Perubahan yang diperkenalkan oleh PSAK No. 65 mengharuskan manajemen untuk melakukan pertimbangan signifikan dalam menentukan entitas yang dikendalikan dan karenanya harus dikonsolidasikan oleh entitas induk, dibandingkan dengan persyaratan yang sebelumnya disyaratkan dalam PSAK No. 4. Penerapan standar ini tidak memberikan pengaruh terhadap laporan keuangan konsolidasian pada saat penerapan awal.

• PSAK No. 67, "Pengungkapan Kepentingan Dalam Entitas Lain", berlaku efektif tanggal

1 Januari 2015.PSAK No. 67 mensyaratkan entitas untuk mengungkapkan kepentingan dalam entitas anak, pengaturan bersama, entitas asosiasi dan entitas terstruktur.Laporan keuangan konsolidasian Grup telah disesuaikan berdasarkan standar ini.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

a. Pernyataan Kepatuhan

Laporan keuangan konsolidasian telah disusun sesuai dengan SAK, yang mencakup Pernyataan dan Interpretasi yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia, termasuk standar baru dan yang direvisi, yang berlaku efektif sejak tanggal 1 Januari 2013 dan 2014, serta Lampiran Keputusan Ketua Badan Pengawasan Pasar Modal dan Lembaga Keuangan (sekarang menjadi Otoritas Jasa Keuangan atau OJK) No. Kep-347/BL/2012 tanggal 25 Juni 2012 yaitu Peraturan No.VIII.G.7 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik yang berlaku untuk laporan keuangan yang berakhir pada atau setelah tanggal 31 Desember 2012.

b. Dasar Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan disusun dengan menggunakan konsep biaya historis dan atas dasar akrual, kecuali untuk akun-akun tertentu yang disusun dengan menggunakan dasar pengukuran lain sebagalmana diuraikan dalam kebijakan akuntansi akun tersebut.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan Grup untuk tahun yang berakhir pada tanggal 31 Desember 2013. kecuali untuk penerapan beberapa PSAK dan ISAK yang telah direvisi efektif sejak tanggal 1 Januari 2014 seperti yang telah diungkapkan pada catatan Ini. Kecuali untuk laporan arus kas, laporan keuangan konsolidasian disusun berdasarkan konsep akrual, dan dasar pengukuran dengan menggunakan konsep biaya historis, kecuali untuk akun tertentu yang diukur dengan menggunakan catatan yang relevan.

Mata uang pelaporan yang digunakan pada laporan keuangan adalah Rupiah ("Rp"), yang juga merupakan mata uang fungsional Grup.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

b. Dasar Penyusunan Laporan Keuangan Konsolidasian (Laanjutan)

Laporan keuangan disusun berdasarkan basis akrual dengan menggunakan konsep biaya perolehan (historical cost) kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana dalam catatan atas laporan keuangan, laporan keuangan menggunakan dasar akrual (accrual basis) kecuali laporan arus kas.

Laporan arus kas menyajikan arus kas yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan, arus kas dari investasi operasi disajikan dengan menggunakan metode langsung (direct

method).

c. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasian meliputi akun-akun dari Perusahaan dan Entitas Anak dimana Perusahaan memiliki lebih dari 50% kepemilikan, baik langsung maupun tidak langsung, atau memiliki pengendalian atas Entitas Anak tersebut.

Entitas Anak dikonsolidasikan sejak tanggal dimana pengendalian efektif beralih kepada Perusahaan dan tidak lagi dikonsolidasikan sejak Perusahaan tidak mempunyai pengendalian efektif.

Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas Anak lebih dari setengah kekuasaan suara suatu entitas, kecuali dalam keadaan yang jarang, dapat ditunjukkan dengan jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian. Pengendalian juga ada ketika entitas induk memiliki hak suara setengah atau kurang, jika terdapat: (i) kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

(ii) kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

(iii) kekuasaan untuk menunjuk atau mengganti sebagian besar dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui dewan atau organ tersebut; atau

(iv) kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui dewan atau organ tersebut.

Keberadaan dan dampak dari hak suara potensial yang dapat dilaksanakan atau dikonversi pada tanggal periode pelaporan harus dipertimbangkan ketika menilai apakah suatu entitas mempunyai kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas lain.

Penyajian laporan keuangan konsolidasian dilakukan berdasarkan konsep satuan usaha (entity

concept). Seluruh akun, transaksi dan laba yang signifikan antar entitas yang dikonsolidasikan telah

dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha sebagai satu kesatuan usaha.

Perusahaan menerapkan PSAK No.4 (Revisi 2009), “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri” secara retrospektif kecuali untuk hal berikut yang diterapkan secara prospektif: (i) rugi entitas anak yang menyebabkan saldo defisit bagi kepentingan non-pengendali (KNP); (ii) kehilangan kontrol atas anak perusahaan;

(iii) perubahan kepemilikan di anak perusahaan yang tidak mengakibatkan hilangnya kontrol; (iv) hak suara potensial dalam menentukan adanya kontrol;

(v) konsolidasi anak perusahaan yang memiliki pembatasan jangka panjang.

KNP atas laba (rugi) bersih dan ekuitas Entitas Anak dinyatakan sebesar proporsi pemegang saham non-pengendali atas laba (rugi) bersih dan ekuitas Entitas Anak.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

c. Prinsip-prinsip Konsolidasi (Lanjutan)

Transaksi dengan KNP dihitung menggunakan metode entitas ekonomi, dimana kelebihan atas akuisisi KNP yang melebihi bagian dari nilai bersih aset yang diperoleh dicatat di ekuitas.

Jika kehilangan pengendalian atas suatu Entitas Anak, maka Perusahaan: - menghentikan pengakuan aset (termasuk goodwill) dan liabilitas Entitas Anak; - menghentikan pengakuan jumlah tercatat setiap KNP;

- menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada; - mengakui nilai wajar pembayaran yang diterima;

- mengakui setiap sisa investasi pada nilai wajarnya;

- mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi; dan

- mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif lainnya ke laporan laba rugi, atau mengalihkan secara langsung ke saldo laba. Laporan keuangan konsolidasian disusun dengan menggunakan kebijakan akuntansi yang sama untuk transaksi dan peristiwa lain dalam keadaan serupa serta periode pelaporan yang sama.

Kebijakan tersebut telah diterapkan secara konsisten oleh Grup, kecuali dinyatakan secara khusus. Laporan keuangan tersendiri (Entitas Induk) dapat disajikan hanya apabila laporan keuangan tersebut merupakan informasi tambahan atas laporan keuangan konsolidasian dan disajikan sebagai lampiran. Metode yang digunakan untuk mencatat investasi pada Entitas Anak adalah metode biaya perolehan (cost method). Laporan keuangan tersendiri tersebut terdiri dari laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas dan laporan arus kas.

d. Kombinasi Bisnis

Akuisisi Entitas Anak dicatat dengan menggunakan metode pembelian (purchase method). Biaya penggabungan usaha adalah keseluruhan nilai wajar (pada tanggal pertukaran) dari aset yang diperoleh, liabilitas yang terjadi atau yang ditanggung dan instrumen ekuitas yang diterbitkan sebagai penggantian atas pengendalian yang diperoleh ditambah biaya-biaya lain yang secara langsung dapat diatribusikan pada penggabungan usaha tersebut.

Pada saat akuisisi, aset dan liabilitas Entitas Anak diukur sebesar nilai wajarnya pada tanggal akuisisi. Selisih lebih antara biaya perolehan dan bagian Perusahaan atas nilai wajar aset dan liabilitas yang dapat diidentifikasi diakui sebagai Goodwill.

e. Goodwill

Goodwill yang timbul dari kombinasi bisnis diakui sebagai aset pada tanggal diperolehnya pengendalian (tanggal akuisisi). Goodwill diukur sebagai selisih dari imbalan yang dialihkan, jumlah setiap kepentingan non-pengendali pihak yang diakuisisi dan nilai wajar dari kepentingan ekuitas yang sebelumnya dimiliki pihak pengakuisisi pada pihak yang diakuisisi (jika ada) atas jumlah selisih bersih dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih pada tanggal akuisisi.

Jika setelah penilaian kembali, kepemilikan Grup pada nilai wajar aset bersih yang teridentifikasi dari pihak yang diakuisisi melebihi dari imbalan yang dialihkan, jumlah setiap kepentingan non-pengendali pihak yang diakuisisi dan nilai wajar dari kepentingan ekuitas yang sebelumnya dimiliki pihak pengakuisisi pada pihak yang diakuisisi (jika ada), selisihnya diakui segera dalam laba atau rugi sebagai pembelian dengan diskon.

Goodwill tidak diamortisasi melainkan direview untuk penurunannya sekurang-kurangnya sekali setahun.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

e. Goodwill (Lanjutan)

Untuk tujuan uji penurunan nilai, goodwill dialokasikan pada setiap unit penghasil kas dari Perusahan dan Entitas Anak yang diharapkan memberikan manfaat dari sinergi kombinasi bisnis tersebut.Unit penghasil kas yang telah memperoleh alokasi goodwill diuji penurunan nilainya secara tahunan, dan ketika terdapat indikasi bahwa unit tersebut mengalami penurunan nilai.

Jika jumlah terpulihkan dari unit penghasil kas kurang dari jumlah tercatatnya, rugi penurunan nilai dialokasikan pertama untuk mengurangi jumlah tercatat aset atas setiap goodwill yang dialokasikan pada unit dan selanjutnya ke aset lainnya dari unit dibagi prorata atas dasar jumlah

tercatat setiap aset dalam unit tersebut. Rugi penurunan nilai yang diakui atas goodwill tidak dapat dibalik pada periode berikutnya.

f. Investasi pada Entitas Asosiasi

Entitas asosiasi adalah suatu entitas dimana Grup mempunyai pengaruh yang signifikan dan bukan merupakan entitas anak ataupun bagian partisipasi dalam ventura bersama. Pengaruh signifikan adalah kekuasaan untuk berpartipasi dalam keputusan kebijakan keuangan dan operasional investee tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut.

Penghasilan, aset dan liabilitas dari entitas asosiasi digabungkan dalam laporan keuangan konsolidasian dicatat dengan menggunakan metode ekuitas. Dengan metode ekuitas, investasi pada entitas asosiasi diakui di laporan posisi keuangan konsolidasian sebesar biaya perolehan dan selanjutnya disesuaikan untuk perubahan dalam bagian kepemilikan Grup atas laba rugi dan pendapatan komprehensif lain dari entitas asosiasi yang terjadi setelah perolehan. Ketika bagian Grup atas kerugian entitas asosiasi melebihi nilai tercatat dari investasi (yang mencakup semua kepentingan jangka panjang, yang secara substansi, membentuk bagian dari investasi bersih Grup dalam entitas asosiasi). Grup menghentikan pengakuan bagiannya atas kerugian selanjutnya. Kerugian selanjutnya diakui hanya apabila Grup mempunyai kewajiban bersifat hukum atau konstruktif atau melakukan pembayaran atas nama entitas asosiasi.

Investasi pada entitas asosiasi dicatat dengan menggunakan metode ekuitas dari tanggal pada saat investee menjadi entitas asosiasi. Setiap kelebihan biaya perolehan investasi atas bagian Grup atas nilai wajar bersih dari aset yang teridentifikasi, liabilitas dan liabilitas kontinjen dari entitas asosiasi yang diakui pada tanggal akuisisi, diakui sebagai goodwill. Goodwill termasuk dalam jumlah tercatat investasi, dan diuji penurunan nilai sebagai bagian dari investasi. Setiap kelebihan dari kepemilikan Grup atas nilai wajar bersih dari aset yang teridentifikasi, liabilitas dan liabilitas kontinjen atas biaya perolehan investasi, sesudah pengujian kembali segera diakui di dalam labarugi.

Persyaratan dalam PSAK 55 Instrumen, Keuangan: Pengakuan dan Pengukuran, diterapkan untuk menentukan apakah perluuntuk mengakui setiap penurunan nilai sehubungan dengan investasi pada entitasasosiasi Grup. Jika perlu, jumlah tercatat investasi yang tersisa (termasuk goodwill) diujipenurunan nilai sesuai dengan PSAK 48, Penurunan Nilai Aset, sebagai suatu aset

tunggal dengan membandingkan antara jumlah terpulihkan (mana yang lebih tinggi antara nilaipakai dan nilai wajar dikurangi biaya untuk menjual) dengan jumlah tercatatnya. Rugi penurunan nilai yang diakui pada keadaan tersebut tidak dialokasikan pada setiap aset yangmembentuk bagian dari nilai tercatat investasi pada entitas asosiasi.Setiap pembalikan daripenurunan nilai diakui sesuai dengan PSAK 48 sepanjang jumlah terpulihkan dari investasitersebut kemudian meningkat.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

g. Transaksi dengan Pihak Berelasi

Grup melakukan transaksi dengan pihak-pihak berelasi sebagaimana didefinisikan dalam PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”.

PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen dalam laporan keuangan konsolidasian dan laporan keuangan tersendiri entitas induk dan juga diterapkan terhadap laporan keuangan secara individual. Revisi ini juga memberikan pengecualian dari persyaratan umum pengungkapan pihak berelasi atas transaksi dengan pemerintah dan entitas yang dikendalikan, dikendalikan bersama, atau dipengaruhi secara signifikan oleh Pemerintah (entitas berelasi dengan pemerintah).

Pihak berelasi adalah orang atau entitas yang terkait dengan entitas yang menyiapkan laporan keuangannya (entitas pelapor).

a) Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut:

(i) memiliki pengendalian atau pengendalian bersama atas entitas pelapor; (ii) memiliki pengaruh signifikan atas entitas pelapor; atau

(iii) personil manajemen kunci entitas pelapor atau entitas induk entitas pelapor.

b) Suatu entitas mempunyai relasi dengan entitas pelapor jika entitas jika memenuhi salah satu hal berikut:

(i) entitas dan entitas pelapor adalah anggota dari Grup yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).

(ii) satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu Grup, yang mana entitas lain tersebut adalah anggotanya).

(iii) kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

(iv) suatu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

(v) entitas tersebut adalah suatu program imbalan paska kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas lain yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

(vi) entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasikan dalam huruf a.

(vii) orang yang didentifikasikan dalam huruf a (i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas).

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi.

Seluruh transaksi dan saldo yang signifikan dengan pihak-pihak berelasi, baik yang dilakukan dengan atau tidak dengan persyaratan dan kondisi sebagaimana yang dilakukan dengan pihak-pihak yang tidak mempunyai hubungan pihak-pihak berelasi, telah diungkapkan dalam catatan atas laporan keuangan konsolidaian yang relevan.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

h. Pelaporan Segmen

Efektif tanggal 1 Januari 2012, Grup menerapkan PSAK No, 5 (Revisi 2009), "Segmen Operasi". PSAK revisi ini mensyaratkan pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan atas aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi di mana entitas beroperasi.

Segmen adalah bagian khusus Grup yang terlibat baik dalam menyediakan produk dan jasa (segmen usaha), yang memiliki risiko dan imbalan yang berbeda dari segmen lainnya.

Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk item-item yang dapat diatribusikan langsung kepada suatu segmen seiia hal-hal yang dapat dialokasikan dengan dasar yang sesuai dengan segmen tersebut. Segmen ditentukan sebelum saldo dan transaksi antar Grup dieliminasi. Grup mengidentifikasikan segmen operasi berdasarkan pelaporan internal yang dikaji secara regular oleh pengambil keputusan operasional dalam mengalokasikan sumber daya dan menilai kinerja segmen operasi Grup.

Usaha Grup dikelompokkan menjadi empat kelompok usaha utama: jasa infrastruktur telekomunikasi bergerak, penjualan batubara, kontruksi infrastruktur, dan Iain-Iain. Informasi keuangan mengenai segmen operasi disajikan pada Catatan 40

i. Instrumen Keuangan

Grup menerapkan PSAK No. 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK No. 55 (Revisi 2011), Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK No. 60, “Instrumen Keuangan: Pengungkapan”. Selain itu, Grup juga menerapkan ISAK No. 13, “Lindung Nilai Investasi Neto Dalam Kegiatan Usaha Luar Negeri” dan ISAK No. 26, “Penilaian Ulang Derivatif Melekat”.

PSAK No.50 (Revisi 2010) mengatur persyaratan tentang penyajian dari instrumen keuangan di dalam laporan keuangan yang ada dalam revisi sebelumnya PSAK No. 50 (Revisi 2006) dengan beberapa tambahan pengaturan mengenai instrumen keuangan yang mempunyai opsi jual (puttable financial instrument), instrumen atau komponen instrumen yang mensyaratkan kewajiban kepada suatu entitas untuk menyerahkan kepada pihak lain bagian aset neto kepada entitas secara pro rata hanya pada saat likuidasi dan reklasifikasi instrumen yang mempunyai fitur opsi jual (puttable financial instrument) dan instrumen suatu kewajiban terhadap entitas untuk menyerahkan kepada pihak lain bagian pro rata aset neto hanya pada saat likuidasi. Sedangkan untuk pengungkapan dimasukkan dalam PSAK No. 60.

PSAK No. 55 (Revisi 2011) mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, liabilitas keuangan, dan kontrak pembelian dan penjualan item non-keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik terhadap derivatif, kategori dari instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung nilai. Beberapa tambahan dalam revisi ini adalah tambahan pengecualian untuk instrumen keuangan yang mempunyai opsi jual (puttable financial instrument), kontrak pembayaran kontijensi dalam kombinasi bisnis, investasi yang dilakukan oleh dana pensiun dan membolehkan aset keuangan sebagai tersedia untuk dijual direklasifikasi ke pinjaman yang diberikan dan piutang jika memenuhi ketentuan sebagai pinjaman yang diberikan dan piutang dan terdapat intensi dan kemampuan untuk memiliki untuk masa mendatang yang dapat diperkirakan atau sampai jatuh tempo.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

i. Instrumen Keuangan (Lanjutan)

PSAK No. 60 mensyaratkan pengungkapan kuantitatif dan kualitatif dalam laporan keuangan yang memungkinkan para pengguna untuk mengevaluasi signifikansi instrumen keuangan atas posisi dan kinerja keuangan; dan jenis dan besarnya risiko yang timbul dari instrumen keuangan yang mana entitas terekspos selama periode dan pada akhir periode pelaporan dan bagaimana entitas mengelola risiko-risiko tersebut.

Selain itu, PSAK No. 60 ini juga mengungkapkan tiga tingkat hirarki pengungkapan nilai wajar dan mengharuskan entitas untuk menyediakan pengungkapan tambahan mengenai keandalan pengukuran nilai wajar. Sebagai tambahan, standar ini menjelaskan keharusan atas pengungkapan risiko likuiditas.

(1) Aset Keuangan

Pengakuan Awal

Aset keuangan dalam lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi, investasi dimiliki hingga jatuh tempo, pinjaman yang diberikan dan piutang, atau aset keuangan tersedia untuk dijual. Grup menentukan klasifikasi aset keuangan tersebut pada pengakuan awal dan, jika diperbolehkan dan diperlukan, mengevaluasi kembali pengklasifikasian aset tersebut pada setiap tanggal pelaporan.

Aset keuangan pada awalnya diakui sebesar nilai wajarnya, dalam hal investasi yang tidak diukur pada nilai wajar melalui laba rugi, nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan tersebut.

Pengukuran Setelah Pengakuan Awal

Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasinya sebagai berikut:

• Aset Keuangan yang Dinilai pada Nilai Wajar Melalui Laba atau Rugi

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi termasuk aset keuangan untuk diperdagangkan dan aset keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi.

Aset keuangan diklasifikasikan sebagai kelompok diperdagangkan jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Derivatif, termasuk derivatif melekat dipisahkan, juga diklasifikasikan sebagai kelompok diperdagangkan kecuali derivatif tersebut ditetapkan sebagai instrumen lindung nilai efektif. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi disajikan dalam laporan posisi keuangan pada nilai wajar dengan perubahan nilai wajar yang diakui dalam laporan laba rugi.

• Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif.

Setelah pengakuan awal, aset keuangan dalam kelompok ini diukur sebesar biaya perolehan diamortisasi dengan menggunakan SBE. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif konsolidasian pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, maupun melalui proses amortisasi.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

i. Instrumen Keuangan(Lanjutan)

• Invetasi yang Dimiliki Hingga Jatuh Tempo

Aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan diklasifikasikan sebagai investasi dimiliki hingga jatuh tempo ketika Grup mempunyai maksud positif dan kemampuan untuk memiliki aset keuangan hingga jatuh tempo.

Setelah pengukuran awal, investasi yang dimiliki hingga jatuh tempo diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif (SBE).

Metode ini menggunakan SBE untuk mendiskontokan estimasi penerimaan kas di masa datang selama perkiraan umur dari aset keuangan ke nilai tercatat bersih dari aset keuangan. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif konsolidasian pada saat investasi tersebut dihentikan pengakuannya atau mengalami penurunan nilai, maupun melalui proses amortisasi.

• Aset Keuangan Tersedia Untuk Dijual

Aset keuangan tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan ke dalam tiga kategori sebelumnya. Aset keuangan ini diklasifikasikan sebagai aset tidak lancar kecuali aset keuangan tersebut ditujukan untuk dilepaskan dalam waktu dua belas bulan dari tanggal laporan posisi keuangan.

Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar tanpa dikurangi biaya transaksi yang mungkin terjadi saat penjualan atau pelepasan lain, dengan keuntungan atau kerugian yang belum terealisasi diakui dalam ekuitas sampai investasi tersebut dihentikan pengakuannya.

Pada saat itu, laba atau rugi kumulatif yang sebelumnya diakui dalam komponen ekuitas sampai aset keuangan tersebut dihentikan pengakuannya atau sampai diturunkan nilainya dan pada saat yang sama keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas harus diakui kelaporan laba rugi komprehensif konsolidasian sebagai penyesuaian reklasifikasi.

(2) Liabilitas Keuangan

Pengakuan Awal

Liabilitas keuangan dalam ruang lingkup PSAK No.55 (Revisi 2011) diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, liabilitas keuangan yang diukur pada biaya perolehan diamortisasi (hutang lain-lain dan derivatif yang ditentukan sebagai instrumen lindung nilai efektif, mana yang sesuai). Grup menetapkan klasifikasi atas liabilitas keuangan pada saat pengakuan awal.

Liabilitas keuangan pada awalnya diukur pada nilai wajar dan dalam hal liabilitas keuangan tidak diklasifikasikan sebagai diukur pada nilai wajar melalui laporan laba rugi, nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung dengan penerbitan liabilitas keuangan tersebut. Liabilitas keuangan Grup meliputi utang bank, utang usaha, biaya yang masih harus dibayar, pendapatan diterima dimuka, utang pajak, utang pembiayaan konsumen, imbalan kerja.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

i. Instrumen Keuangan (Lanjutan)

Pengukuran Setelah Pengakuan Awal

Pengukuran liabilitas keuangan setelah pengakuan awal tergantung pada klasifikasinya sebagai berikut:

• Liabilitas Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi termasuk liabilitas keuangan untuk diperdagangkan dan liabilitas keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi.

Liabilitas keuangan diklasifikasikan sebagai kelompok diperdagangkan jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Kategori ini termasuk instrumen keuangan derivatif yang ditandatangani Grup yang tidak ditujukan sebagai instrumen lindung nilai dalam hubungan lindung nilai sebagaimana didefinisikan dalam PSAK 55 (Revisi 2012). Derivatif melekat dipisahkan juga diklasifikasikan sebagai kelompok diperdagangkan kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif.

• Liabilitas Keuangan yang Diukur pada Biaya Perolehan Diamortisasi

Setelah pengakuan awal, pinjaman dan hutang yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode EIR. Amortisasi EIR termasuk di dalam beban pendanaan dalam laporan laba rugi.

Liabilitas keuangan diklasifikasikan sebagai kelompok diperdagangkan jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Kategori ini termasuk instrumen keuangan derivatif yang ditandatangani Grup yang tidak ditujukan sebagai instrumen lindung nilai dalam hubungan lindung nilai sebagaimana didefinisikan dalam PSAK 55 (Revisi 2012). Derivatif Melekat dipisahkan juga diklasifikasikan sebagai kelompok diperdagangkan kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif.

Keuntungan atau kerugian diakui dalam laporan laba rugi pada saat liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi EIR.

(2) Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, entitas saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas Jumlah yang telah diakui dan berniat untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara simultan.

(3) Nilai Wajar Instrumen Keuangan

Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif pada setiap tanggal pelaporan ditentukan dengan acuan pada kuotasi harga pasar atau kuotasi harga pedagang efek (harga penawaran untuk posisi beti dan harga permintaan untuk posisi jual), tidak termasuk pengurangan apapun untuk biaya transakst. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik peniiaian mencakup penggunaan transakst pasar terklni yang dilakukan secara wajar oieh pihak-pihak yang berkeinginan dan memahami (recent arm's length market transactions), penggunaan nilai wajar terkini instrumen lain yang secara substansial sama, analisa arus kas yang didiskonto, atau model penilaian lain.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

i. Instrumen Keuangan (Lanjutan)

Grup menyesuaikan harga di pasar yang lebih menguntungkan untuk mencerminkan adanya perbedaan risiko kredit pihak lawan antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan. Dalam menentukan nilai wajar posisi liabilitas keuangan. risiko kredit Grup terkait dengan instrumen harus diperhitungkan.

Penyesuaian Risiko Kredit

Grup menyesuaikan harga di pasar yang lebih menguntungkan untuk mencerminkan adanya perbedaan risiko kredit counterparty antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan. Dalam menentukan nilai wajar posisi liabilitas keuangan, risiko kredit Grup terkait dengan instrumen harus diperhitungkan.

(4) Penurunan Nilai Aset Keuangan

Grup pada setiap akhir periode pelaporan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan.

• Aset Keuangan Dicatat pada Biaya Perolehan Diamortisasi

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Grup menentukan penurunan nilai berdasarkan bukti obyektif secara individual atas penurunan nilai.

Nilai tercatat aset tersebut berkurang melalui penggunaan akun penyisihan dan jumlah kerugian diakui dalam laporan laba rugi komprehensif konsolidasian. Penghasilan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya, berdasarkan tingkat SBE awal dari aset tersebut. Pinjaman yang diberikan dan piutang, beserta dengan penyisihan terkait, dihapuskan jika tidak terdapat kemungkinan pemulihan dimasa depan yang realistisdan semua jaminan telah terealisasi atau telah dialihkan kepada Grup.

Jika, pada periode berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambah atau dikurangi dengan menyesuaikan akun penyisihan. Jika dimasa mendatang penghapusan tersebut dapat dipulihkan, maka jumlah pemulihan tersebut diakui pada laporan laba rugi komprehensif konsolidasian.

• Aset Keuangan yang Tersedia Untuk Dijual

Dalam hal ini instrumen ekuitas yang diklasifikasikan sebagai aset keuangan yang tersedia untuk dijual, bukti obyektif terjadinya penurunan nilai, termasuk penurunan yang signifikan atau penurunan jangka panjang pada nilai wajar dari investasi di bawah biaya perolehannya. Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian kumulatif - yang diukur sebagai seiisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan nilai pada investasi yang sebelumnya telah diakui dalam laporan laba rugi komprehensif direklas dari ekuitas ke pendapatan komprehensif. Kerugian penurunan nilai atas investasi ekuitas tidak boleh dipulihkan melalui Iaporan laba rugi; kenaikan nilai wajar setelah penurunan nilai diakui dalam laba rugi komprehensif.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

i. Instrumen Keuangan (Lanjutan)

• Aset Keuangan yang Tersedia Untuk Dijual

Dalam hal instrumen utang diklasifikasikan sebagai aset keuangan AFS, penurunan nilai dievaluasi berdasarkan kriteria yang sama dengan aset keuangan yang dicatat pada biaya perolehan diamortisasi. Pendapatan bunga di masa datang didasarkan pada nilai tercatat yang telah dikurangi dan diakui berdasarkan suku bunga yang digunakan untuk mendiskontokan arus kas masa depan dengan tujuan untuk mengukur kerugian penurunan nilai. Akrual tersebut dicatat sebagai bagian dari akun “Pendapatan Bunga” dalam Iaporan laba rugi. Jika, pada periode berikutnya, nilai wajar instrumen utang meningkat dan peningkatan tersebut secara obyektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai pada Iaporan laba rugi, maka kerugian penurunan nilai tersebut harus dipulihkan melalui Iaporan laba rugi komprehensif.

(5) Penghentian Pengakuan Aset dan Liabilitas Keuangan

Aset Keuangan

Aset keuangan (atau mana yang lebih tepat, bagian dari aset keuangan atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya pada saat: (1) hak untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Grup telah mentransfer hak mereka untuk menerima arus kas yang berasal dari aset atau berkewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan material kepada pihak ketiga dalam perjanjian "pass-through"; dan baik (a) Grup telah secara substansial mentransfer seluruh risiko dan manfaat dari aset, atau (b) Grup secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat suatu aset, namun telah mentransfer kendali atas aset tersebut.

Liabilitas Keuangan

Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan atau kadaluwarsa.

Ketika suatu liabilitas keuangan yang ada digantikan oleh liabilitas keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang berbeda secara substansial, atau modifikasi secara substansial persyaratan dari suatu liabilitas yang saat ini ada, pertukaran atau modifikasi tersebut diperlakukan sebagai penghentian pengakuan liabilitas awal dan pengakuan suatu liabilitas baru, dan selisih antara nilai tercatat masing-masing liabilitas diakui dalam laporan laba rugi komprehensif konsolidasian.

j. Kas dan Setara Kas

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan Grup. Setara kas adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan dan tidak digunakan sebagai jaminan atau tidak dibatasi penggunaannya.

Kas di bank dan deposito berjangka yang dibatasi penggunaannya sehubungan dengan persyaratan perjanjian pinjaman atau perjanjian lainnya disajikan sebagai “Kas di Bank dan Deposito Berjangka yang Dibatasi Penggunaannya”.

Kas di bank dan deposito berjangka yang akan digunakan untuk membayar liabilitas yang akan jatuh tempo dalam 1 (satu) tahun, disajikan sebagai bagian dari aset lancar. Saldo kas di bank dan deposito berjangka lainnya yang dibatasi penggunaannya disajikan sebagai aset tidak lancar.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

k. Persediaan

Grup telah menerakan PSAK14, Persediaan dinyatakan sebesar nilai yang terendah antra harga perolehan dengan nilai realisasi bersih, persediaan meliputi semua biaya pembelian dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau digunakanh. Persediaan Grup terdiri dari Rectifer, Jumper Cable, Power Splitter, Connector, Dualband, Power Couple, Marcrosite Materials, Terminator.

l. Biaya Dibayar Dimuka

Biaya dibayar di muka dan biaya dibayar di muka lainnya, terutama terdiri dari biaya sewa tanah, sewa kantor, biaya operasional, beban bunga, biaya dibayar dimuka lainnya. Biaya dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus (straight

line methods). m. Aset Tetap

Grup menerapkan PSAK No. 16 (Revisi 2011), “Aset Tetap”. Selain itu, Grup juga menerapkan ISAK No. 25 (2011), “Hak Atas Tanah”.

Grup telah memilih model biaya (cost model) sebagai kebijakan akuntansi pengukuran aset tetapnya.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Penyusutan dihitung dengan menggunakan metode garis lurus (straight line method) selama umur manfaat aset. Taksiran masa manfaat ekonomis sebagai berikut:

Taksiran masa manfaat (tahun)

Bangunan 10 – 30

Alat berat 5 – 15

Peralatan dan perabotan kantor 4 – 8 Peralatan pengujian 5 – 15

Peralatan proyek 5 – 15

Renovasi kantor 4 – 8

Sistem telekomunikasi 5 – 15

Kendaraan 4 – 8

Manajemen menelaah masa manfaat asset, metode penyusutan dan nilai sisa ditelaah dan disesuaikan, jika diperlukan, setidaknya setiap akhir periode pelaporan. Dampak dari setiap revisi diakui dalam laporan laba rugi komprehensif konsolidasian, ketika perubahan terjadi.

Tanah dinyatakan sebesar nilai perolehan dan tidak disusutkan, kecuali dapat dibuktikan bahwa tanah tersebut mempunyai umur manfaat tertentu. Beban-beban tertentu sehubungan dengan perolehan tanah pada saat perolehan pertama kali diakui sebagai bagian perolehan tanah.

Berdasarkan ISAK No. 25, “Hak Atas Tanah”, biaya yang berhubungan dengan perpanjangan hak-hak kepemilikan tanah ditangguhkan dan diamortisasi sepanjang umur hukum hak atas tanah atau umur ekonomis tanah (jika dapat ditentukan), mana yang lebih pendek. Beban-beban ini disajikan sebagai bagian dari “Beban Ditangguhkan” dalam kelompok aset takberwujud pada laporan posisi keuangan konsolidasian.