BAB IV

ANALISIS HASIL PENELITIAN

4.1 Analisis Rasio Keuangan PT. XYZ

Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil dari suatu perusahaan dalam periode tertentu. Salah satu cara dalam penilaian tersebut adalah melakukan analisis dan interprestasi terhadap laporan keuangan yang dilaporkan oleh pengurus PT. XYZ. Namun demikian dalam melakukan evaluasi tidak begitu saja dapat dicermati dari laporan keuangan tersebut, akan tetapi harus dilakukan perhitungan-perhitungan untuk memperoleh berbagai rasio keuangan.

Dalam bab ini penulis akan melakukan analisis terhadap laporan keuangan yang disajikan oleh PT. XYZ, hal tersebut untuk menilai kinerja keuangan perusahaan dalam periode tahun bukunya. Perkembangan dan posisi keuangan PT. XYZ dari tahun 2003 sampai dengan 2008 secara ringkas disajikan dalam laporan laba rugi dan laporan neraca sebagai berikut:

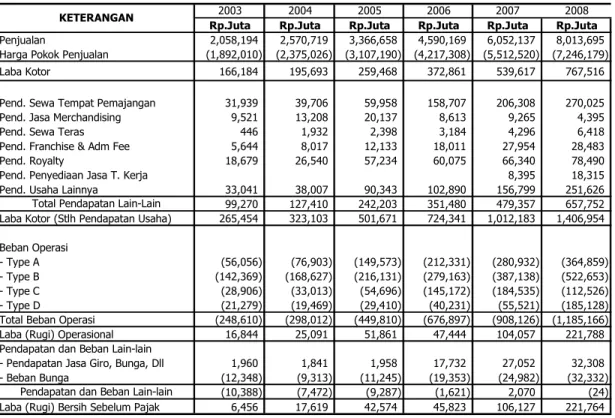

TABEL 4.1 PT. XYZ

PERBANDINGAN PERHITUNGAN LABA RUGI PERIODE TAHUN BUKU 2003 S/D 2008

Rp.Juta Rp.Juta Rp.Juta Rp.Juta Rp.Juta Rp.Juta Penjualan 2,058,194 2,570,719 3,366,658 4,590,169 6,052,137 8,013,695 Harga Pokok Penjualan (1,892,010) (2,375,026) (3,107,190) (4,217,308) (5,512,520) (7,246,179) Laba Kotor 166,184 195,693 259,468 372,861 539,617 767,516 Pend. Sewa Tempat Pemajangan 31,939 39,706 59,958 158,707 206,308 270,025 Pend. Jasa Merchandising 9,521 13,208 20,137 8,613 9,265 4,395

Pend. Sewa Teras 446 1,932 2,398 3,184 4,296 6,418

Pend. Franchise & Adm Fee 5,644 8,017 12,133 18,011 27,954 28,483

Pend. Royalty 18,679 26,540 57,234 60,075 66,340 78,490

Pend. Penyediaan Jasa T. Kerja 8,395 18,315

Pend. Usaha Lainnya 33,041 38,007 90,343 102,890 156,799 251,626 99,270 127,410 242,203 351,480 479,357 657,752 Laba Kotor (Stlh Pendapatan Usaha) 265,454 323,103 501,671 724,341 1,012,183 1,406,954 Beban Operasi

- Type A (56,056) (76,903) (149,573) (212,331) (280,932) (364,859) - Type B (142,369) (168,627) (216,131) (279,163) (387,138) (522,653) - Type C (28,906) (33,013) (54,696) (145,172) (184,535) (112,526) - Type D (21,279) (19,469) (29,410) (40,231) (55,521) (185,128) Total Beban Operasi (248,610) (298,012) (449,810) (676,897) (908,126) (1,185,166) Laba (Rugi) Operasional 16,844 25,091 51,861 47,444 104,057 221,788 Pendapatan dan Beban Lain-lain

- Pendapatan Jasa Giro, Bunga, Dll 1,960 1,841 1,958 17,732 27,052 32,308 - Beban Bunga (12,348) (9,313) (11,245) (19,353) (24,982) (32,332)

(10,388) (7,472) (9,287) (1,621) 2,070 (24) Laba (Rugi) Bersih Sebelum Pajak 6,456 17,619 42,574 45,823 106,127 221,764

2008

Total Pendapatan Lain-Lain

Pendapatan dan Beban Lain-lain

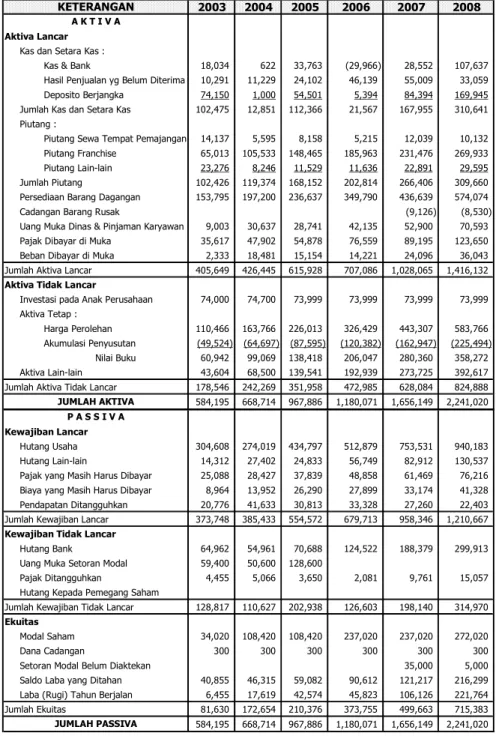

TABEL 4.2 PT. XYZ

PERBANDINGAN NERACA PERIODE TAHUN BUKU 2003 S/D 2008

2003 2004 2005 2006 2007 2008

Aktiva Lancar Kas dan Setara Kas :

Kas & Bank 18,034 622 33,763 (29,966) 28,552 107,637

Hasil Penjualan yg Belum Diterima 10,291 11,229 24,102 46,139 55,009 33,059

Deposito Berjangka 74,150 1,000 54,501 5,394 84,394 169,945

Jumlah Kas dan Setara Kas 102,475 12,851 112,366 21,567 167,955 310,641

Piutang :

Piutang Sewa Tempat Pemajangan 14,137 5,595 8,158 5,215 12,039 10,132

Piutang Franchise 65,013 105,533 148,465 185,963 231,476 269,933

Piutang Lain-lain 23,276 8,246 11,529 11,636 22,891 29,595

Jumlah Piutang 102,426 119,374 168,152 202,814 266,406 309,660

Persediaan Barang Dagangan 153,795 197,200 236,637 349,790 436,639 574,074

Cadangan Barang Rusak (9,126) (8,530)

Uang Muka Dinas & Pinjaman Karyawan 9,003 30,637 28,741 42,135 52,900 70,593

Pajak Dibayar di Muka 35,617 47,902 54,878 76,559 89,195 123,650

Beban Dibayar di Muka 2,333 18,481 15,154 14,221 24,096 36,043

Jumlah Aktiva Lancar 405,649 426,445 615,928 707,086 1,028,065 1,416,132

Aktiva Tidak Lancar

Investasi pada Anak Perusahaan 74,000 74,700 73,999 73,999 73,999 73,999

Aktiva Tetap :

Harga Perolehan 110,466 163,766 226,013 326,429 443,307 583,766

Akumulasi Penyusutan (49,524) (64,697) (87,595) (120,382) (162,947) (225,494)

Nilai Buku 60,942 99,069 138,418 206,047 280,360 358,272

Aktiva Lain-lain 43,604 68,500 139,541 192,939 273,725 392,617

Jumlah Aktiva Tidak Lancar 178,546 242,269 351,958 472,985 628,084 824,888

584,195 668,714 967,886 1,180,071 1,656,149 2,241,020 Kewajiban Lancar

Hutang Usaha 304,608 274,019 434,797 512,879 753,531 940,183

Hutang Lain-lain 14,312 27,402 24,833 56,749 82,912 130,537

Pajak yang Masih Harus Dibayar 25,088 28,427 37,839 48,858 61,469 76,216

Biaya yang Masih Harus Dibayar 8,964 13,952 26,290 27,899 33,174 41,328

Pendapatan Ditangguhkan 20,776 41,633 30,813 33,328 27,260 22,403

Jumlah Kewajiban Lancar 373,748 385,433 554,572 679,713 958,346 1,210,667

Kewajiban Tidak Lancar

Hutang Bank 64,962 54,961 70,688 124,522 188,379 299,913

Uang Muka Setoran Modal 59,400 50,600 128,600

Pajak Ditangguhkan 4,455 5,066 3,650 2,081 9,761 15,057

Hutang Kepada Pemegang Saham

Jumlah Kewajiban Tidak Lancar 128,817 110,627 202,938 126,603 198,140 314,970

Ekuitas

Modal Saham 34,020 108,420 108,420 237,020 237,020 272,020

Dana Cadangan 300 300 300 300 300 300

Setoran Modal Belum Diaktekan 35,000 5,000

Saldo Laba yang Ditahan 40,855 46,315 59,082 90,612 121,217 216,299

Laba (Rugi) Tahun Berjalan 6,455 17,619 42,574 45,823 106,126 221,764

Jumlah Ekuitas 81,630 172,654 210,376 373,755 499,663 715,383 584,195 668,714 967,886 1,180,071 1,656,149 2,241,020 KETERANGAN A K T I V A JUMLAH AKTIVA P A S S I V A JUMLAH PASSIVA

4.2 Perhitungan Rasio Keuangan Perusahan PT. XYZ

Rata-2003 2004 2005 2006 2007 2008 rata

Rasio LIKUIDITAS

1. Current Ratio/ Rasio Lancar 1,09 1,11 1,11 1,04 1,07 1,17 1,10

2. Quick Ratio/ Rasio Cepat 0,55 0,34 0,51 0,33 0,45 0,51 0,45

3. Cash Ratio/ Rasio Kas 0,27 0,03 0,20 0,03 0,18 0,26 0,16

Rasio SOLVABILITAS

1. Debt to Equity Ratio 6,16 2,87 3,60 2,16 2,31 2,13 3,21

2 Total Aktiva / Modal 7,16 3,87 4,60 3,16 3,31 3,13 4,21

3 Persediaan / Modal 1,88 1,14 1,12 0,94 0,87 0,80 1,13

Rasio AKTIVITAS

1. Total Asset Turnover 3,52 3,84 3,48 3,89 3,65 3,58 3,66

2 Inventory Turnover 13,38 13,04 14,23 13,12 13,86 13,96 13,60

3 Receivables Turnover 20,09 21,53 20,02 22,63 22,72 25,88 22,15

Rasio PROFITABILITAS

1. Net Profit Margin 0,00 0,01 0,01 0,01 0,02 0,03 0,01

2. Return on Investment 0,01 0,03 0,04 0,04 0,06 0,10 0,05

3. Return on Equity 0,08 0,10 0,20 0,12 0,21 0,31 0,17

JENIS RASIO

4.2.1 Analisis Rasio Likuiditas

Analisis ini bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Untuk itu perlu diadakan analisis rasio terhadap neraca perusahaan karena hal tersebut menyangkut kemampuan dalam pemenuhan kebutuhan dalam siklus operasionalnya kepada pihak-pihak yang berkepentingan.

Beberapa indikator yang dapat digunakan sebagai alat dalam melakukan penilaian likuiditas perusahaan adalah sebagai berikut:

a. Rasio Lancar (Current Ratio)

Gambar 4.1

Trend Current Ratio PT. XYZ Tahun 2003 s/d 2008

Rasio ini digunakan untuk mengukur kemampuan aktiva lancar dalam membayar kewajiban jangka pendeknya, sehingga menunjukan kemampuan keuangan perusahaan dalam jangka pendek serta menunjukan besarnya kewajiban lancar yang ditutupi dengan aktiva yang dikonversi menjadi kas dalam jangka pendek. Semakin besar nilai rasio, maka semakin tinggi kemampuan perusahaan menutupi hutang lancarnya.

Berdasarkan grafik trend current ratio di atas, kita dapat melihat bahwa:

Setiap 1 rupiah hutang lancar atau hutang jangka pendek PT.

XYZ dijamin dengan aktiva lancar atau kekayaan lancar sebesar : 1 rupiah 9 sen pada tahun 2003; 1 rupiah 11 sen pada tahun 2004; 1

rupiah 11 sen pada tahun 2005; 1 rupiah 4 sen pada tahun 2006; 1 rupiah 7 sen pada tahun 2007; 1 rupiah 17 sen pada tahun 2008.

Para kreditur, terutama kreditur jangka pendek seperti pemasok lebih menyukai current ratio yang tinggi. Untuk perusahaan, current

ratio yang tinggi menunjukkan tingkat likuiditas yang baik. Di lain pihak, current ratio yang tinggi juga bisa menunjukkan penggunaan aktiva lancar yang tidak efisien. Untuk perusahaan yang sehat, maka

Current Ratio yang paling minimal adalah 1 (satu), karena kalau kurang daripada 1 (satu) berarti modal kerjanya negatif yang disebabkan karena aktiva lancar lebih kecil daripada hutang lancar.

Dapat dianalisis bahwa Current ratio PT. XYZ dari tahun 2003 ke tahun 2008 menunjukkan trend yang meningkat, kecuali tahun 2006 dan 2007 yang menurun. Tahun 2007 terjadi peningkatan hutang lancar yang cukup tinggi, yaitu sebesar 40,99% dibandingkan dengan tahun 2006.

Pada tahun 2008 juga terjadi peningkatan kinerja yang baik pada PT. XYZ yaitu sebesar 1,17 % .

b. Rasio Cepat (Quick Ratio)

Gambar 4.2

Trend Quick Ratio PT. XYZ Tahun 2003 s/d 2008

Quick Ratio PT. XYZ

0.67 0.59 0.68 0.53 0.62 0.70 0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 2003 2004 2005 2006 2007 2008 Quick Ratio

Rasio ini menunjukan kemampuan aktiva lancar yang paling liquid yang mampu menutupi hutang lancar tanpa memperhitungkan persediaan. Dua alasan persediaan tidak diperhitungkan dalam perhitungan rasio cepat, pertama karena persediaan adalah aktiva lancar yang paling tidak liquid dan bila terjadi liquidasi maka persediaan merupakan aktiva yang sering menderita kerugian. Alasan kedua karena persediaan memerlukan jangka waktu yang cukup lama untuk dikonversi menjadi kas. Semakin besar nilai rasio, maka semakin baik.

Dari hasil perhitungan dan berdasarkan grafik trend Quick ratio di atas, kita dapat melihat bahwa Setiap 1 rupiah hutang lancar atau hutang jangka pendek PT. XYZ dijamin dengan aktiva lancar atau kekayaan lancar yang cepat dapat diuangkan sebesar:

67 sen pada tahun 2003; 59 sen pada tahun 2004; 68 sen pada tahun 2005; 53 sen pada tahun 2006; 62 sen pada tahun 2007; 70 sen pada tahun 2008;

Quick rasio pada PT. XYZ dari tahun 2003 ke tahun 2008 menunjukan trend yang naik turun, dan pada akhir tahun 2008 kembali naik. Kenaikan dan penurunan tersebut disebabkan karena naiknya jumlah aktiva liquid, yaitu kas dan atau setara kas.

Dapat dianalisis bahwa semua quick ratio PT. XYZ dari tahun 2003 sampai dengan tahun 2008 menunjukan angka dibawah 1 (satu). Hal tersebut menunjukan bahwa jaminan aktiva lancar yang cepat dapat diuangkan masih kurang memadai, karena belum memperhitungkan kemungkinan penurunan nilai aktiva cepat tersebut. c. Rasio Kas (Cash Ratio)

Gambar 4.3

Rasio ini mengukur solvabilitas jangka pendek dengan hanya memperhitungkan kas yang likuid, yaitu kas dan surat-surat berharga. Persediaan dan piutang tidak dimasukkan dalam perhitungan rasio karena persediaan dan piutang memerlukan waktu yang cukup lama untuk dapat dikonversi menjadi kas.

Berdasarkan grafik trend cash ratio diatas, dapat kita lihat bahwa:

Setiap 1 rupiah hutang lancar atau hutang jangka pendek PT. XYZ dijamin dengan aktiva lancar atau kekayaan lancar yang telah berbentuk uang tunai dan atau setara dengan uang tunai sebesar: 27 sen pada tahun 2003; 3 sen pada tahun 2004; 20 sen pada tahun 2005; 3 sen pada tahun 2006; 18 sen pada tahun 2007; 26 sen pada tahun 2008;

Cash ratio PT. XYZ dari tahun 2003 ke tahun 2008 menunjukan trend yan naik-turun, dan pada akhir tahun 2008 kembali naik. Naik turunnya Cash Ratio tersebut disebabkan karena naik turunnya jumlah aktiva liquid, yaitu kas dan atau setara kas.

Dapat dianalisis bahwa seluruh cash ratio PT. XYZ dari tahun 2003 sampai dengan 2008 menunjukan angka dibawah 1 (satu). Hal tersebut menunjukan bahwa jumlah aktiva lancar yang telah berbentuk uang tunai masih kurang memadai karena belum memperhitungkan kemungkinan penurunan nilai aktiva yang telah berbentuk uang tunai tersebut.

4.2.2 Analisis Rasio Solvabilitas

Rasio yang menggambarkan kemampuan perusahaan dalam membayar seluruh kewajiban (jangka pendek dan jangka panjang) apabila perusahaan dilikuidasi. Dapat juga digunakan untuk mengukur sampai seberapa besar aktivitas perusahaan yang dibiayai dengan hutang.

Beberapa indikator yang dapat digunakan sebagai alat dalam melakukan penilaian solvabilitas perusahaan adalah sebagai berikut: a. Rasio Hutang atas Modal/ DER (Debt to Equity Ratio)

Gambar 4.4

Trend Debt to Equity Ratio PT. XYZ Tahun 2003 s/d 2008

Rasio ini menunjukan sejauh mana rasio antara total hutang dengan total modal, untuk mengetahui berapa besarnya persentase hutang perusahaan dibandingkan dengan modal yang dimiliki. Bilamana rasio ini rendah, maka hal tersebut menunjukkan adanya perlindungan bagi pemegang saham terhadap kemungkinan likuidasi.

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Berdasarkan grafik trend debt to equity ratio diatas, dapat kita lihat bahwa:

Proporsi total hutang PT. XYZ dibandingkan dengan total modalnya adalah sebesar:

616% pada tahun 2003; 287% pada tahun 2004; 360% pada tahun 2005; 216% pada tahun 2006; 231% pada tahun 2007; 213% pada tahun 2008.

Dari grafik diatas trend rasio PT. XYZ dari tahun 2003 ke tahun 2008 menunjukan trend yang menurun. Dari tahun 2005 sampai dengan 2008 terjadi peningkatan hutang yang cukup besar, tetapi jumlah modal sendiri mengalami peningkatan. Melihat trend DER yang sangat tingi, maka dapat dijelaskan bahwa porsi pemegang saham semakin kecil dalam menjamin investasi kreditur, dengan kata lain, sebagian besar investasi yang dilakukan oleh perusahaan didanai dari hutang atau pinjaman.

Dapat dianalisis bahwa DER lebih besar dari pada 1 (satu), berarti perusahaan lebih banyak mengandalkan hutang untuk menjalankan operasional perusahaan. Atau dengan kata lain, perusahaan menghadapi keterbatasan modal sendiri.

b. Rasio Total Aktiva/ Modal

Gambar 4.5

Trend Rasio Total Aktiva/ Modal PT. XYZ Tahun 2003 s/d 2008

Rasio ini menunjukan seberapa besar porsi total aktiva perusahaan yang dibiayai dari modal. Semakin tinggi rasio menunjukkan keterbatasan modal sendiri perusahaan dalam membiayai total aktivanya. Jika modal sendiri tidak mencukupi, maka perusahaan harus mencari sumber pinjaman dari luar.

Berdasarkan grafik trend total aktiva/ modal diatas, dapat kita lihat bahwa proporsi total aktiva dibandingkan dengan modal PT. XYZ adalah sebesar :

7,16 kali pada tahun 2003; 3,87 kali pada tahun 2004; 4,60 kali pada tahun 2005; 3,16 kali pada tahun 2006; 3,31 kali pada tahun 2007 dan 3,13 kali pada tahun 2008.

Dari tahun 2005 sampai dengan tahun 2008 menunjukkan bahwa porsi total aktiva sangat jauh diatas modal perusahaan.

Besarnya modal sendiriperusahaan tidak memadai jika dipergunakan untuk mendanai total aktiva.

Dapat dianalisis bahwa PT. XYZ memiliki keterbatasan modal sendiri dan karenanya harus didukung dengan sumber dana pinjaman dari luar untuk mendanai total aktivanya.

4.2.3 Analisis Rasio Aktivitas

Rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya, baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Beberapa indikator yang dapat digunakan sebagai alat dalam melakukan penilaian aktivitas perusahaan adalah sebagai berikut:

a. Rasio Perputaran piutang (Receivable Turn Over/RTO) Gambar 4.6

Rasio ini menunjukan berapa cepat penagihan piutang. Semakin besar nilai rasio, semakin baik, karena penagihan piutang dilakukan dengan cepat. RTO dapat dikonversi ke hari, caranya = 360 dibagi dengan rasio perputaran piutang.

Berdasarkan grafik trend perputaran piutang diatas, dapat kita lihat bahwa:

Dalam 1 (satu) tahun, PT. XYZ mampu mengkonversi piutang menjadi kas adalah sebesar:

20,09 kali pada tahun 2003; 21,53 kali pada tahun 2004; 20,02 kali pada tahun 2005; 22,63 kali pada tahun 2006; 22,72 kali pada tahun 2007; 25,88 kali pada tahun 2008.

Dari angka tersebut dapat disimpulkan bahwa semakin efektif kemampuan perusahaan dalam menagih piutang yang dimiliki atau semakin sedikit penjualan kredit yang dilakukan oleh perusahaan. Dari tahun 2005 sampai dengan tahun 2008 menunjukkan trend receivables

turnover yang cenderung naik. Hal tersebut menunjukkan tidak adanya kesulitan penagihan piutang perusahaan.

Berdasarkan angka-angka tersebut di atas, maka dapat dihitung rata-rata penerimaan piutang dapat diubah menjadi kas (days’ sales in

receivables) adalah sebesar:

17,91 hari pada tahun 2003; 16,72 hari pada tahun 2004; 17,98 hari pada tahun 2005; 15,91 hari pada tahun 2006; 15,85 hari pada tahun 2007; 13,91 hari pada tahun 2008.

Semakin cepat rata-rata penerimaan piutang akan semakin baik kinerja perusahaan dalam mengelola piutang. Melihat angka-angka di atas berarti penagihan piutang yang dilakukan PT. XYZ sudah cukup baik karena pada umumnya rata-rata piutang untuk perusahaan dagang adalah 30 hari. Harus diwaspadai rata-rata penerimaan piutang yang cenderung meningkat karena umur piutangnya makin lama untuk dapat dikonversi menjadi kas.

b. Rasio Perputaran Persediaan (Inventory Turn Over/ITO) Gambar 4.7

Trend Rasio Perputaran Persediaan PT. XYZ Tahun 2003 s/d 2008

Rasio ini menunjukan seberapa cepat perputaran persediaan dalam siklus produksi normal perusahaan. Semakin besar nilai rasio maka semakin baik, karena dianggap bahwa kegiatan penjualan berjalan cepat. Berdasarkan grafik trend perputaran persediaan diatas, dapat kita lihat bahwa:

Dalam 1 (satu) tahun, persediaan PT. XYZ diubah menjadi penjualan adalah sebanyak:

13,38 kali pada tahun 2003; 13,04 kali pada tahun 2004; 14,23 kali pada tahun 2005; 13,12 kali pada tahun 2006; 13,86 kali pada tahun 2007; 13,96 kali pada tahun 2008.

Dari tahun 2003 sampai dengan tahun 2008 menunjukkan trend

inventory turnover yang naik turun, tetapi cenderung meningkat. Dari angka tersebut dapat disimpulkan bahwa semakin cepat persediaan diubah menjadi penjualan berarti perusahaan semakin efisien dalam mengelola persediaan. Rasio yang terlalu tinggi berisiko terjadinya kekurangan persediaan (stock out) yang mengakibatkan hilangnya kesempatan penjualan dan larinya pelanggan. Rasio

inventory turnover yang ideal untuk bisnis ritel adalah di atas angka 6. Berdasarkan angka-angka tersebut di atas, maka dapat dihitung tingkat perputaran rata-rata persediaan (average days’ sales in

inventory) selama 1 (satu) tahun, yaitu sebesar: 26,91 hari pada tahun 2003; 27,61 hari pada tahun 2004; 25,30 hari pada tahun 2005; 27,44 hari pada tahun 2006; 25,97 hari pada tahun 2007; 26,47 hari pada tahun 2008.

Rata-rata persediaan PT. XYZ yang mengendap sebelum persediaan tersebut terjual adalah berkisar antara 25 hari sampai dengan 28 hari.

c. Rasio Perputaran Total Aktiva (Total Asset Turn Over) Gambar 4.8

Trend Rasio Perputaran Total Aktiva PT. XYZ Tahun 2003 s/d 2008

Menunjukan efektivitas penggunaan seluruh harta dalam rangka menghasilkan laba penjualan. Berdasarkan grafik trend

perputaran total aktiva diatas, dapat kita lihat bahwa: Setiap 1 (satu) rupiah total aktiva perusahaan PT. XYZ menghasilkan tingkat penjualan sebesar:

3 rupiah 52 sen pada tahun 2003; 3 rupiah 84 sen pada tahun 2004; 3 rupiah 48 sen pada tahun 2005; 3 rupiah 89 sen pada tahun 2006; 3 rupiah 65 sen pada tahun 2007; 3 rupiah 58 sen pada tahun 2008.

Dari tahun 2002 sampai dengan tahun 2005 menunjukkan trend

total asset turnover yang cenderung naik turun, tetapi tetap di atas 100%.

Dari angka tersebut dapat disimpulkan bahwa manajemen PT. XYZ belum cukup efektif dalam menggunakan total aktiva yang

dimiliki untuk menghasilkan penjualan. Jika rasionya rendah, maka hal tersebut menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual. Dengan kata lain kegiatan perusahaan masih belum optimal atau belum memadai.

4.2.4 Analisis Rasio Profitabilitas

Rasio yang menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui sumber kemampuan dan sumber yang ada dalam perusahaan, seperti penjualan, kas, modal, jumlah karyawan, jumlah cabang, dll.

Beberapa indikator yang dapat digunakan adalah sebagai berikut: a. Marjin Laba Bersih (Net Profit Margin)

Gambar 4.9

Trend Rasio Perputaran Margin Laba Bersih PT. XYZ Tahun 2003 s/d 2008

Apabila peerusahaan memperoleh laba bersih, berarti perusahaan dapat menutupi biaya operasi dan non operasi yang dikeluarkan dengan semua pendapatan yang diperoleh.

Biasanya dalam menentukan standard laba bersih, perusahaan atau manajemen selalu mempertimbangkan banyak hal yang sangat mendukung pencapaian standard laba bersih tersebut, seperti faktor pasar atau harga jual pasar, tingkat pendapatan konsumen, selera konsumen dan faktor biaya serta faktor- faktor lain yang berkaitan.

Rasio ini menunjukan sejauh mana perusahaan menghasilkan laba bersih setelah pajak terhadap penjualan. Berdasarkan grafik trend

perputaran margin laba bersih diatas, dapat kita lihat bahwa:

Setiap 1 (satu) rupiah penjualan PT. XYZ menghasilkan tingkat

net profit margin sebesar:

1 sen pada tahun 2004; 1 sen pada tahun 2005; 1 sen apda tahun 2006; 2 sen pada tahun 2007; 3 sen pada tahun 2008.

Dari tahun 2002 sampai dengan tahun 2005 menunjukkan trend

net profit margin yang meningkat. Net profit margin yang diisyaratkan untuk perusahaan dagang pada umumnya adalah 10%. Net profit margin PT. XYZ paling tinggi yang pernah diraih hanya sebesar 3% pada tahun 2008, sedangkan pada tahun 2004 hanya sebesar 1%.

Net profit margin PT. XYZ sangat kecil bila dibandingkan dengan tingkat bunga deposito bank yang sudah di atas 7 % p.a. Hal tersebut menunjukkan bahwa kinerja manajemen PT. XYZ belum optimal.

b. Hasil Pengembalian atas Total Aktiva (Return On Asset/ROA) Gambar 4.10

Trend Rasio Perputaran Hasil Pengembalian atas Total Aktiva PT. XYZ Tahun 2003 s/d 2008

Return on Investment (ROI), sering pula disebut Return on

Assets (ROA), yaitu rasio antara laba setelah pajak (EAT) dengan total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aktiva yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Semakin tinggi rasio semakin baik dari segi pengelola perusahaan. Berdasarkan grafik trend Return On Asset diatas, dapat kita lihat bahwa:

Setiap 1 (satu) rupiah total aktiva PT. XYZ menghasilkan laba bersih sebesar:

1 sen pada tahun 2003; 3 sen pada tahun 2004; 4 sen pada tahun 2005; 4 sen pada tahun 2006; 6 sen pada tahun 2007; 10 sen pada tahun 2008.

Dari tahun 2003 sampai dengan tahun 2008 menunjukkan trend

return on investment yang menunjukkan peningkatan. Selama 6 (enam) tahun terakhir, ROI tertinggi yang pernah diraih adalah sebesar 10% pada tahun 2000.

Dapat disimpulkan bahwa Net profit margin PT. XYZ sangat kecil bila dibandingkan dengan tingkat bunga deposito bank yang sudah di atas 10% p.a. Hal tersebut menunjukkan bahwa kinerja manajemen PT. XYZ belum optimal.

c. Hasil Pengembalian atas Ekuitas (Return On Equity/ROE) Gambar 4.11

Trend Rasio Pengembalian atas Ekuitas PT. XYZ Tahun 2003 s/d 2008

Rasio ini menunjukan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar nilai rasio, maka semakin baik. yaitu rasio antara laba setelah pajak (EAT) dengan networth atau modal sendiri. Rasio ini menunjukkan besarnya laba yang tersedia bagi pemegang saham. Rasio tersebut berguna untuk mengukur kemampuan menghasilkan laba dari setiap rupiah modal sendiri yang digunakan.

ROE menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat pengembalian modal kepada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat pengembalian modal yang lebih besar kepada pemegang saham. Semakin tinggi rasio juga semakin baik dari segi pemilik perusahaan karena dividen akan meningkat. Berdasarkan grafik trend Return On Equity diatas, dapat kita lihat bahwa:

Setiap 1 (satu) rupiah modal PT. XYZ menghasilkan laba bersih sebesar:

8 sen pada tahun 2003; 10 sen pada tahun 2004; 20 sen pada tahun 2005; 12 sen pada tahun 2006; 21 sen pada tahun 2007; 31 sen pada tahun 2008.

Dapat disimpulkan bahwa dari tahun 2006 sampai dengan tahun 2008 menunjukkan trend return on equity yang cenderung meningkat. Selama 6 (enam) tahun terakhir, ROE tertinggi yang pernah diraih adalah sebesar 31% pada tahun 2008. Para pemegang saham sangat mengharapkan ROE yang tinggi karena kesempatan untuk memperoleh dividen yang lebih besar.

4.3 Penilaian Kinerja Perusahaan Berdasarkan Analisis Laporan Keuangan

TABEL 4.3

IKHTISAR RASIO KEUANGAN PT. XYZ

PERIODE TAHUN BUKU 2003 S/D 2008

Rata-2003 2004 2005 2006 2007 2008 rata

Rasio LIKUIDITAS

1. Current Ratio/ Rasio Lancar 1,09 1,11 1,11 1,04 1,07 1,17 1,10

2. Quick Ratio/ Rasio Cepat 0,55 0,34 0,51 0,33 0,45 0,51 0,45

3. Cash Ratio/ Rasio Kas 0,27 0,03 0,20 0,03 0,18 0,26 0,16

Rasio SOLVABILITAS

1. Debt to Equity Ratio 6,16 2,87 3,60 2,16 2,31 2,13 3,21

2 Total Aktiva / Modal 7,16 3,87 4,60 3,16 3,31 3,13 4,21

3 Persediaan / Modal 1,88 1,14 1,12 0,94 0,87 0,80 1,13

Rasio AKTIVITAS

1. Total Asset Turnover 3,52 3,84 3,48 3,89 3,65 3,58 3,66

2 Inventory Turnover 13,38 13,04 14,23 13,12 13,86 13,96 13,60

3 Receivables Turnover 20,09 21,53 20,02 22,63 22,72 25,88 22,15

Rasio PROFITABILITAS

1. Net Profit Margin 0,00 0,01 0,01 0,01 0,02 0,03 0,01

2. Return on Investment 0,01 0,03 0,04 0,04 0,06 0,10 0,05

3. Return on Equity 0,08 0,10 0,20 0,12 0,21 0,31 0,17

JENIS RASIO

Dilihat dari data yang penulis peroleh dari perusahaan PT. XYZ yang berupa laporan keuagan perusahaan untuk tahun 2003 sampai dengan 2008, disini menunjukan bahwa penjualan perusahaan untuk periode tahun 2003 sebesar Rp. 2.058.194,- , tahun 2004 Rp. 2.570.719,- , thn 2005 Rp. 3.366.658,- , tahun 2006 Rp. 4.590.169,- , tahun 2007 Rp. 6.052.137 dan pada periode tahun 2008 sebesar Rp. 8,013.695,- , hal ini menunjukan adanya peningkatan penjualan di diiringi denga naiknya beban operasi yag dikeluarkan oleh perusahaan, terlihat pada tahun

2003 sebesar Rp. 248.610,- , tahun 2004 Rp. 298.012,- , tahun 2005 Rp. 449.810,- tahun 2006 Rp. 676.897,- tahun 2007 Rp. 908.126,- dan tahun 2008 sebesar Rp. 1.185.166.

Keadaan tersebut sangat wajar, karena bila tingkat penjualan meningkat, maka akan diikuti pula denga biaya operasionalnya yang meningkat pula. Dari segi tingkat laba usaha yang diperoleh perusaaan yaitu naik cukup signifikan dari tahun 2003 sampai dengan tahun 2008, hal ini menunjukan adanya indikasi kinerja perusahaan, pada tahun 2008 jauh lebih baik disbanding dengan tahun- tahun sebelumnya. Hal ini disebabkan adanya factor dimana tingkat penjualan perusahaan pada tahun 2008 jauh lebih tinggi dari pada tahu sebelumnya, yang diiringi dengan penghematan biaya, ini tentunya juga dipengaruhi oleh lingkungan perusahaan

Dari hasil perhitungan rasio likuiditas, rata-rata current ratio PT. XYZ tahun 2003 sampai dengan tahun 2008 adalah 1,10. Artinya, setiap 1 rupiah hutang lancar PT. XYZ dijamin dengan 1 rupiah 10 sen aktiva lancarnya. Current

ratio tahun 2008 adalah sebesar 1,17; yang berarti lebih tinggi daripada rata-rata

current ratio selama 6 tahun terakhir. Hal tersebut menunjukkan bahwa perusahaan PT. XYZ mempunyai kemampuan untuk membayar kewajiban jangka pendek tepat pada waktunya dengan menggunakan aktiva lancar yang dimiliki.

Berdasarkan hasil perhitungan rasio solvabilitas, semua rasio menunjukkan bahwa sebagian besar aktivitas perusahaan dibiayai dengan hutang. Posisi hutang perusahaan pada tahun 2008 mencapai 2,13 kali jumlah modal sendiri. Sekitar 80% dari total aktiva perusahaan dipenuhi atau dibiayai dengan

hutang. Perusahaan menghadapi kendala keterbatasan modal sendiri. PT. XYZ sangat mengandalkan hutang dari pihak luar. Modal yang dimiliki tidak memadai untuk mendanai aktiva tetap maupun aktiva lancarnya, apalagi untuk mendanai total aktivanya. Pada tahun 2008, porsi total aktiva adalah 3,13 kali jumlah modalnya. Demikian pula modal yang dimiliki tidak mencukupi untuk mendanai persediaan. Jumlah persediaan tahun 2008 adalah 0,80 kali jumlah modalnya.

Berdasarkan hasil perhitungan rasio aktivitas, semua rasio menunjukkan bahwa PT. XYZ sudah efektif dalam menggunakan sumber dananya untuk menghasilkan tingkat penjualan perusahaan. Setiap 1 rupiah total aktiva mampu menghasilkan tingkat penjualan rata-rata sebesar 3 rupiah 66 sen. Dalam 1 tahun, rata-rata persediaan dapat dirubah menjadi penjualan sebanyak 13,60 kali. Juga dalam 1 tahun, rata-rata piutang yang dapat dikonversi menjadi kas adalah sebanyak 22,15 kali.

Berdasarkan hasil perhitungan rasio profitabilitas, semua rasio menunjukkan bahwa PT. XYZ belum efektif dalam menghasilkan tingkat keuntungan dalam hubungannya dengan penjualan dan atau investasi. Tingkat keuntungan yang dihasilkan oleh perusahaan sangat kecil, bahkan perusahaan sempat mengalami kerugian pada tahun 2003. Rata-rata net profit margin yang dihasilkan oleh perusahaan selama tahun 2003-2008 hanya sebesar 1%. Net profit

margin tertinggi yang pernah diraih perusahaan hanya 3% pada tahun 2008. Tingkat return on investment (ROI) rata-rata hanya sebesar 5%. Tingkat ROI tertinggi yang pernah dicapai hanya 10% pada tahun 2008. Jika dibandingkan dengan tingkat bunga deposito saat ini sebesar 7 % p.a., maka ROI tersebut sudah

cukup baik. Hal tersebut menunjukkan bahwa perusahaan sudah efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Manajemen PT. XYZ sudah melakukan pengelolaan perusahaan dengan baik. Tingkat return on

equity (ROE) rata-rata sebesar 17%. ROE tertinggi yang pernah diraih adalah 31% pada tahun 2008. Jika dibandingkan dengan tingkat bunga deposito saat ini sebesar 7 % p.a., maka rata-rata ROE PT. XYZ sudah bagus. ROE yang bagus tersebut akan memberikan tingkat dividen yang lebih besar kepada para pemegang saham.

Dari analisis laporan keuagan tersebut diatas secara keseluruhan yag meliputi rasio likuiditas, solvabilitas, aktivitas, da profitabalitas PT. XYZ, penulis dapat menyimpulkan bahwa secara umum kinerja perusaaan jauh lebih baik di tahun 2008 dibandingkan dengan tahun- tahun sebelumnya.