27

IV. HASIL ANALISIS DAN PEMBAHASAN

Demografi Objek Penelitian

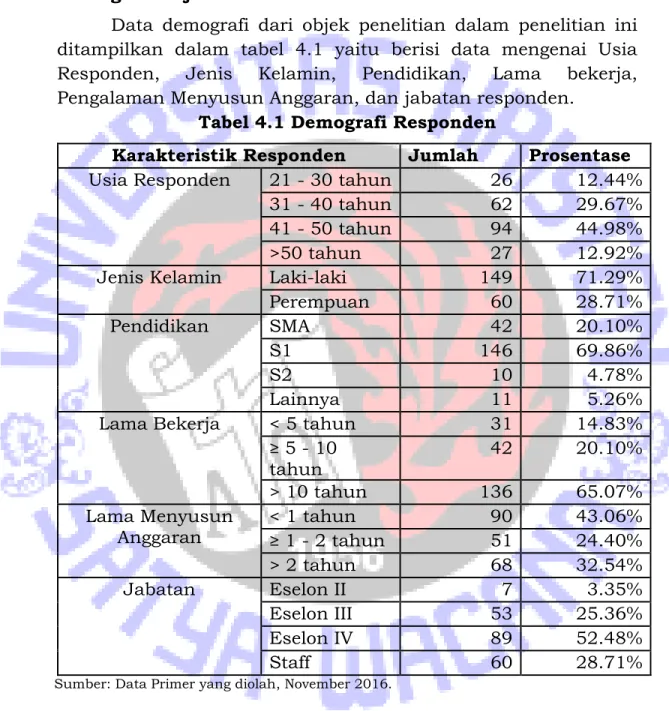

Data demografi dari objek penelitian dalam penelitian ini ditampilkan dalam tabel 4.1 yaitu berisi data mengenai Usia Responden, Jenis Kelamin, Pendidikan, Lama bekerja, Pengalaman Menyusun Anggaran, dan jabatan responden.

Tabel 4.1 Demografi Responden

Karakteristik Responden Jumlah Prosentase

Usia Responden 21 - 30 tahun 26 12.44%

31 - 40 tahun 62 29.67%

41 - 50 tahun 94 44.98%

>50 tahun 27 12.92%

Jenis Kelamin Laki-laki 149 71.29%

Perempuan 60 28.71%

Pendidikan SMA 42 20.10%

S1 146 69.86%

S2 10 4.78%

Lainnya 11 5.26%

Lama Bekerja < 5 tahun 31 14.83%

≥ 5 - 10

tahun 42 20.10%

> 10 tahun 136 65.07%

Lama Menyusun

Anggaran < 1 tahun ≥ 1 - 2 tahun 90 51 43.06% 24.40%

> 2 tahun 68 32.54%

Jabatan Eselon II 7 3.35%

Eselon III 53 25.36%

Eselon IV 89 52.48%

Staff 60 28.71%

Sumber: Data Primer yang diolah, November 2016.

Berdasarkan tabel 4.1 dapat dilihat bahwa, sebagian besar responden berusia 41 tahun – 50 tahun sebesar 44,98 % sejalan

28

dengan lama kerja yang 65, 07% telah bekerja diatas 10 tahun. Jenis kelamin dari mayoritas responden adalah laki-laki sebesar 71,29%, dengan tingkat pendidikan mayoritas responden berpendidikan terakhir S1 sebesar 69,86 %. Sementara itu, sebagian besar responden sudah mmemiliki pengalaman menyusun anggaran terlihat dari nilai sebesar 56,94% yaitu gabungan antara 1-2 tahun dan diatas 2 tahun. Jika dilihat dari jabatan, jumlah terbanyak adalah pejabat Eselon IV yang terdiri atas kepala seksi, kepala sub bidang dan kepala sub bagian sebesar 52,48 %.

Statistik Deskriptif

Statistik deskriptif dari indaktor-indikator variabel sikap terhadap senjangan anggaran, norma subyektif, efikasi diri dan niat membuat senjangan anggaran pada penelitian ini dijelaskan melalui nilai minimum, maksimum, dan rata-rata seperti terlihat dalam 4.2. Berdasarkan tabel 4.2 dapat dijelaskan bahwa nilai rata-rata dari semua indikator dalam penelitian ini berada pada kategori sedang.

Pada variabel sikap hanya terdapat satu nilai yang berada dalam kategori rendah yaitu membuat senjangan anggaran untuk memenuhi kepentingan diri sendiri adalah hal yang wajar, sedangkan empat indikator lainnya berada pada kategori sedang.

29 Tabel 4.2 Tabel Statistik Deskriptif

No Sikap Terhadap Senjangan anggaran N Min Max Mean 1 Membuat senjangan anggaran adalah cara yang bagus untuk mencapai target anggaran. 209 1 5 2.900 2

Membuat senjangan anggaran dapat mengakibatkan kinerja yang ada terlihat efektif

dan efisien. 209 1 5 3.019

3 Membuat senjangan anggaran pada batasan tertentu adalah hal yang wajar. 209 1 5 3.301 4 Membuat senjangan anggaran membantu dalam memenuhi kebutuhan maupun minat

pribadi.

209 1 5 2.684

5 Membuat memenuhi kepentingan diri sendiri adalah hal senjangan anggaran untuk

yang wajar. 209 1 5 2.292

Total Rata-rata 2.839

No Norma Subyektif N Min Max Mean

1 Instansi mendorong adanya senjangan pada anggaran, agar kinerja instansi terlihat baik. 209 1 5 3.182 2 Atasan mendukung adanya senjangan pada anggaran, agar target anggaran mudah dicapai. 209 1 5 3.182 3 Rekan kerja cenderung membuat senjangan, agar target anggaran mudah dicapai dan

mendapat penilaian kinerja yang bagus.

209 1 5 2.880

4 Membuat senjangan anggaran didasarkan pada pertimbangan agar kinerja instansi terlihat baik.

209 1 5 2.976

5 Membuat senjangan anggaran didasarkan pada pertimbangan atasan mendukung target

anggaran yang mudah dicapai. 209 1 5 2.986 6 Membuat senjangan anggaran didasarkan pada pertimbangan bahwa rekan kerja juga

melakukan hal yang sama. 209 1 5 2.746

30 Tabel 4.2 Tabel Statistik Deskriptif (Lanjutan)

No Self Efficacy N Min Max Mean

1 Merasa sangat mampu membuat senjangan pada anggaran

209 1 5 3.163 2 Merasa yakin bahwa keterampilan dan kemampuan

yang dimiliki sama atau melebihi daripada rekan kerja dalam membuat senjangan pada anggaran.

209 1 5 3.043

3 Adanya batasan-batasan dalam penyusunan anggaran, tidak menyulitkan untuk membuat

senjangan.

209 1 5 3.368

4 Dari sudut pandang profesionalisme membuat

senjangan pada anggaran memuaskan harapan

pribadi.

209 1 5 2.919

Total Rata-rata 3.123

No Niat Untuk Berperilaku N Min Max Mean

1 Kecenderungan untuk membuat senjangan karena tidak ada batasan-batasan yang haruskan diperhatikan terutama batasan yang ditetapkan.

209 1 5 2.545

2 Berniat untuk membuat senjangan anggaran agar

target anggaran mudah dicapai. 209 1 5 2.967 3 Berkeinginan untuk membuat senjangan anggaran,

agar mendapat penilaian kinerja yang baik 209 1 5 3.029 4 Kecenderungan untuk membuat senjangan anggaran,

agar mendapatkan bonus kinerja. 209 1 5 2.493

Total Rata-rata 2.759

Sumber: Data Primer yang diolah, November 2016.

Hal ini berarti bahwa sikap responden terhadap adanya senjangan masih dalam tahap wajar atau tidak terlalu kuat dalam mendorong terjadinya senjangan. Semua indikator pada variabel subjective norms berada pada kategori sedang yang berarti bahwa responden memang merasakan adanya pengaruh lingkungan sekitar dalam mendorong adanya senjangan pada anggaran pada batasan wajar dan tidak terdapat tekanan yang kuat untuk mendorong adanya senjangan anggaran.

31

Pada variabel efikasi diri, indikator masih berada pada kategori sedang. Namun jika dibandingkan dengan rata-rata dari varibel independen lainnya maka terlihat bahwa efikasi diri memiliki rata-rata yang lebih tinggi. Hal ini berarti responden memiliki keyakinan yang cukup bahwa mampu dan cakap dalam mendorong terjadinya senjangan pada anggaran. Sedangkan pada variabel dependen yaitu niat membuat senjangan anggaran, rata- rata keseluruhan adalah yang terendah meskipun masih berada di kategori sedang. Hal ini menjelaskan bahwa responden mungkin memiliki niat untuk membuat senjangan, namun niat tersebut tidak terlalu tinggi dan masih dalam kondisi wajar.

HASIL PENGUJIAN DATA

Uji Validitas

Pengujian validitas data sudah terumuskan secara langsung pada metode Structural Equation Model (SEM). Cara yang sering digunakan oleh peneliti di bidang SEM untuk melakukan pengukuran melalui analisis faktor konfirmatori adalah dengan menggunakan pendekatan MTMM (MultiTrait MultiMethod) dengan menguji validitas konvergen dan diskriminan (Campbell dan Fiske, dalam Latan dan Ghozali, 2014). Uji validitas konvergen indikator refleksif dapat dilihat dari total effects untuk setiap indikator konstruk. Rule of thumb yang biasanya digunakan untuk menilai validitas konvergen yaitu nilai loading factor harus lebih dari 0,7 dan nilai average variance extracted (AVE) harus lebih besar dari 0,5. Namun untuk penelitian tahap awal dari pengembangan skala pengukuran, nilai loading factor 0,5-0,6 masih dianggap cukup (Chin dalam Latan dan Ghozali, 2014).

32

Cara menguji validitas diskriminan dengan indikator refleksif yaitu dengan melihat nilai cross loading untuk setiap variabel. Nilai cross loading harus di atas 0,6. Dari hasil pengujian menunjukkan bahwa semua indikator dinyatakan valid. Selanjutnya, nilai AVE dan Communality menunjukkan angka di atas 0.5 yang berarti bahwa lebih dari 50% variance indikator dapat dijelaskan. Dengan demikian, syarat validitas konvergen dan diskriminan telah terpenuhi, seperti yang tertuang dalam tabel 4.3.

Tabel 4.3 Validitas Data

Variabel Indikator Loading Factor 0.60

AVE dan Communality 0.50 Validitas ATTITUDE S1 0.771 0.530 VALID S2 0.791 VALID S3 0.702 VALID S4 0.715 VALID S5 0.652 VALID SUBJECTIVE NORMS N1 0.678 0.621 VALID N2 0.774 VALID N3 0.781 VALID N4 0.884 VALID N5 0.837 VALID N6 0.802 VALID SELF EFFICACY E1 0.765 0.604 VALID E2 0.824 VALID E3 0.732 VALID E4 0.785 VALID INTENTION I1 0.773 0.625 VALID I2 0.813 VALID I3 0.852 VALID I4 0.790 VALID

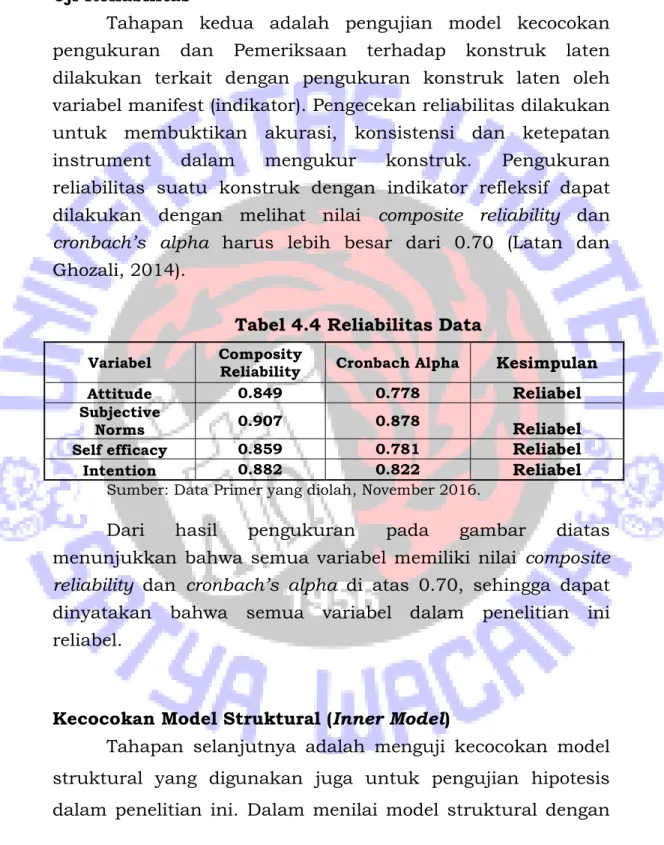

33 Uji Reliabilitas

Tahapan kedua adalah pengujian model kecocokan pengukuran dan Pemeriksaan terhadap konstruk laten dilakukan terkait dengan pengukuran konstruk laten oleh variabel manifest (indikator). Pengecekan reliabilitas dilakukan untuk membuktikan akurasi, konsistensi dan ketepatan instrument dalam mengukur konstruk. Pengukuran reliabilitas suatu konstruk dengan indikator refleksif dapat dilakukan dengan melihat nilai composite reliability dan cronbach’s alpha harus lebih besar dari 0.70 (Latan dan Ghozali, 2014).

Tabel 4.4 Reliabilitas Data

Variabel Composity Reliability Cronbach Alpha Kesimpulan

Attitude 0.849 0.778 Reliabel

Subjective

Norms 0.907 0.878 Reliabel

Self efficacy 0.859 0.781 Reliabel

Intention 0.882 0.822 Reliabel

Sumber: Data Primer yang diolah, November 2016.

Dari hasil pengukuran pada gambar diatas menunjukkan bahwa semua variabel memiliki nilai composite reliability dan cronbach’s alpha di atas 0.70, sehingga dapat dinyatakan bahwa semua variabel dalam penelitian ini reliabel.

Kecocokan Model Struktural (Inner Model)

Tahapan selanjutnya adalah menguji kecocokan model struktural yang digunakan juga untuk pengujian hipotesis dalam penelitian ini. Dalam menilai model struktural dengan

34

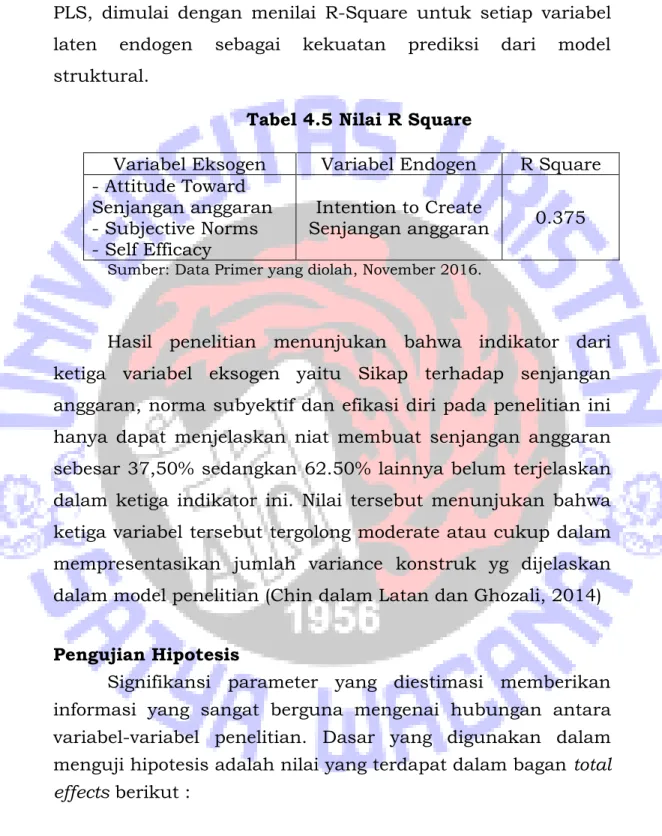

PLS, dimulai dengan menilai R-Square untuk setiap variabel laten endogen sebagai kekuatan prediksi dari model struktural.

Tabel 4.5 Nilai R Square

Variabel Eksogen Variabel Endogen R Square - Attitude Toward Senjangan anggaran - Subjective Norms - Self Efficacy Intention to Create Senjangan anggaran 0.375 Sumber: Data Primer yang diolah, November 2016.

Hasil penelitian menunjukan bahwa indikator dari ketiga variabel eksogen yaitu Sikap terhadap senjangan anggaran, norma subyektif dan efikasi diri pada penelitian ini hanya dapat menjelaskan niat membuat senjangan anggaran sebesar 37,50% sedangkan 62.50% lainnya belum terjelaskan dalam ketiga indikator ini. Nilai tersebut menunjukan bahwa ketiga variabel tersebut tergolong moderate atau cukup dalam mempresentasikan jumlah variance konstruk yg dijelaskan dalam model penelitian (Chin dalam Latan dan Ghozali, 2014)

Pengujian Hipotesis

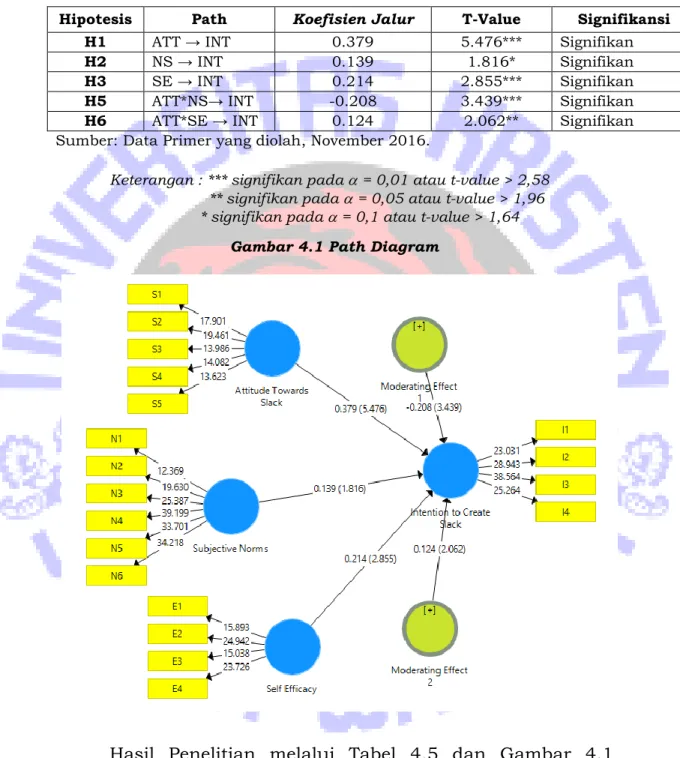

Signifikansi parameter yang diestimasi memberikan informasi yang sangat berguna mengenai hubungan antara variabel-variabel penelitian. Dasar yang digunakan dalam menguji hipotesis adalah nilai yang terdapat dalam bagan total effects berikut :

35 Tabel 4.6 Hasil Pengujian Statistik

Hipotesis Path Koefisien Jalur T-Value Signifikansi H1 ATT → INT 0.379 5.476*** Signifikan

H2 NS → INT 0.139 1.816* Signifikan

H3 SE → INT 0.214 2.855*** Signifikan

H5 ATT*NS→ INT -0.208 3.439*** Signifikan H6 ATT*SE → INT 0.124 2.062** Signifikan Sumber: Data Primer yang diolah, November 2016.

Keterangan : *** signifikan pada = 0,01 atau t-value > 2,58 ** signifikan pada = 0,05 atau t-value > 1,96 * signifikan pada = 0,1 atau t-value > 1,64

Gambar 4.1 Path Diagram

Hasil Penelitian melalui Tabel 4.5 dan Gambar 4.1 diatas menunjukan bahwa ketiga variabel memiliki pengaruh

36

terhadap Intention meskipun pada tingkat signifikansi yang berbeda. Sikap dan efikasi diri Berpengaruh pada signifikansi 1%, sedangkan norma subyektif berpengaruh pada signifikansi 10%. Ketiga determinan tersebut memiliki koefisien jalur yang positif, yang diartikan sebagai pengaruh yang positif terhadap niat berperilaku. Hal ini berarti bahwa ketiga determinan secara parsial mempengaruhi Intention, oleh karena itu hipotesa penelitian yang pertama (H1), kedua (H2) dan ketiga (H3) diterima.

Tabel 4.7 Pengujian Secara Simultan

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 908.348 3 302.783 40.399 .000a

Residual 1536.417 205 7.495

Total 2444.766 208

a. Predictors: (Constant), Efficacy, Attitude, Norms b. Dependent Variable: Intention

Selain itu, pengujian statistik dengan mengunakan SPSS juga dilakukan untuk melihat pengaruh keitga determinan secara simultan terhadap niat berperilaku. Hasil pengujian menunjukan bahwa signifikansi < 0,05 sehingga sikap, norma subyektif dan efikasi diri secara simultan berpengaruh positif terhadap niat membuat senjangan anggaran. Oleh karena itu hipotesa keempat (H4) diterima.

Pengujian dengan menggunakan dua determinan lainnya sebagai variabel pemoderasi antara sikap dan niat

37

berperilaku menunjukan hasil yang berbeda. Nilai t statistik dari interaksi variabel norma subyektif sebagai pemoderasi signifikan yaitu 3.439 > 2,58 pada signifikansi 1%. dengan nilai koefisien jalur sebesar -0.208. Hal ini berarti bahwa norma subyektif sebagai pemoderasi memiliki pengaruh negatif pada pengaruh sikap terhadap niat berperilaku. Dengan demikian hipotesa kelima (H5) penelitian diterima.

Hal senada ditunjukan oleh variabel moderasi lainnya yaitu efikasi diri yang menunjukan hasil signifikan yaitu 2.062 > 1.96 pada signifikansi 5% dengan nilai koefisien jalur yang positif yaitu 0.124. Hal ini berarti bahwa efikasi diri sebagai variabel pemoderasi memiliki pengaruh positif pada pengaruh sikap terhadap niat . Dengan demikian hipotesa keenam (H6) dari penelitian ini diterima.

Pembahasan

Berdasarkan hasil pengujian dapat dikonfirmasikan bahwa ketiga variabel yaitu sikap terhadap senjangan anggaran, norma subyektif dan efikasi diri secara parsial berpengaruh positif terhadap niat membuat senjangan anggaran. Hal ini mendukung penelitian sebelumnya yang dilakukan oleh Chin dan feng (2013) serta penelitian lainnya yaitu Hartoni-Riana (2015); Dewi-Ardani (2016). Sedangkan pengaruh efikasi diri tidak diuji dalam penelitian sebelumnya, dikuatkan oleh penelitian lain yaitu Nurhidayah (2014) dan Wulaning (2015) yang menemukan bahwa efikasi diri berpengaruh terhadap niat berwirausaha. Selain itu, ketiga

38

variabel juga berpengaruh secara simultan terhadap niat berperilaku. Hasil mendukung penelitian yang dilakukan oleh Taurusia (2011), Fausiah et al. (2013) serta Anggelina dan Japarianto (2014). Oleh sebab itu penelitian ini secara empiris membuktikan bahwa sikap terhadap senjangan anggaran, norma subyektif dan efikasi diri adalah sebagai determinan pembentuk niat membuat senjangan anggaran.

TPB didasarkan pada asumsi bahwa manusia adalah makhluk yang rasional dan menggunakan informasi-informasi yang mungkin baginya secara sistematis (Achmat, 2010). Bahwa niat membuat senjangan dalam anggaran sebagai usaha memanipulasi anggaran (Dunk 1993) harus didukung oleh keyakinan yang tinggi, maka informasi-informasi yang dikumpulkan oleh penyusunan anggaran harus meyakinkan dan menguatkan niat berperilakunya. Ketiga determinan yaitu sikap terhadap senjangan anggaran, norma subyektif dan efikasi diri memberikan informasi yang relevan bagi penyusun anggaran dalam menentukan niatnya membuat senjangan anggaran.

Sikap sebagai hal mendasar yang dimiliki setiap individu, mendukung adanya senjangan anggaran sebagai hal yang wajar bagi penyusun anggaran. Penyusun anggaran berpandangan bahwa dengan adanya senjangan pada anggaran dapat membuat capaian kinerja terlihat baik, efektif dan efisien serta dapat memenuhi ke pentingan pribadi penyusun anggaran. Kemudian, penyusun anggaran memiliki keyakinan bahwa pimpinan dan rekan kerja juga mendukung

39

adanya senjangan anggaran, entah itu demi kepentingan pribadi maupun kepentingan instansi. Penyusun anggaran memiliki keyakinan bahwa lingkungan memiliki pandangan yang sama dan relevan dengan sikapnya. Dan akhirnya, penyusun anggaran memiliki keyakinan bahwa dirinya memiliki kemampuan yang memadai untuk membuat senjangan anggaran. Ketiga hal tersebut dianggap sebagai informasi rasional bagi penyusun anggaran baik secara terpisah maupun secara bersama-sama dalam menguatkan niatnya membuat senjangan anggaran.

Secara terpisah maupun bersama-sama, ketiga variabel tersebut mempengaruhi niat penyusun anggaran dalam membuat senjangan anggaran. Namun hasil berbeda akan diperoleh saat pembentukan niat berperilaku dikaitkan dengan menggunakan efek moderasi. Penyusun anggaran dilingkungan Pemkab Jayawijaya memiliki sikap yang mendukung adanya senjangan dalam anggaran dan memberi pengaruh positif pada niatnya membuat Senjangan. Namun dinilai secara rata-rata, sikap mendukung yang dimiliki oleh penyusun anggaran masih lebih rendah dibandingkan norma subyektif dan efikasi diri (Lihat Tabel 4.2). Hasil penelitian menunjukan bahwa sikap positif pada senjangan anggaran yang rendah dapat berubah dan mempengaruhi niat penyusun anggaran dalam membuat senjangan anggaran. Hal ini terlihat dalam kaitan antar determinan yang dilakukan dalam penelitian ini.

40

Sikap mendukung adanya senjangan anggaran mempengarui niat penyusun anggaran dalam membuat senjangan anggaran. Penelitian ini menunjukan bahwa norma subyektif atau lingkungan sekitar sebagai pemoderasi memperlemah pengaruh sikap terhadap niat. Perubahan ini terjadi dimungkinkan karena lemahnya sikap terhadap senjangan anggaran dan/atau karena besarnya tekanan sosial. Penyusun anggaran bersikap mendukung adanya senjangan untuk memenuhi kepentingan pribadinya, namun sikap tersebut dapat berubah dan mempengaruhi niatnya membuat senjangan anggaran karena tingkat kepentingan yang milikinya lebih rendah dibandingkan lingkungannya (lihat Tabel 4.2).

Hal ini dikuatkan oleh penelitian Septiningrum (2016) yang menemukan bahwa konflik kepentingan berpengaruh positif terhadap senjangan anggaran. Lebih lanjut dijelaskan oleh Wildavsky dan Caiden (2004) dalam Pratiwi (2012) bahwa penganggaran merupakan proses dimana kelompok kepentingan tertentu mengekspresikan keinginan berbeda dan membuat keputusan yang berbeda. Mengingat dana yang tersedia dalam anggaran terbatas harus dibagi secara proporsional, maka harus ada mekanisme dalam membagi pilihan pembelanjaan dimana didalam membagi inilah sering terjadi konflik kepentingan untuk dapat menguasai anggaran tersebut. Konflik kepentingan antara penyusun anggaran dan lingkungan sosial inilah yang memungkinkan terjadi

41

perubahan sikap dan mempengaruhi niat penyusun anggaran dalam membuat senjangan anggaran.

Hal berbeda diperoleh melalui moderasi efikasi diri pada pengaruh sikap terhadap niat berperilaku. Secara empiris ditemukan bahwa efikasi diri memperkuat hubungan kausal antara sikap dan niat berperilaku. Sikap dan efikasi diri adalah dua hal yang berbeda namun berasal dari dalam diri penyusun anggaran, sehingga memiliki kemungkinan saling berkaitan dan menguatkan dalam mempengaruhi niat. Tabel 4.2 menunjukan bahwa sebagian besar penyusun anggaran memiliki pengalaman kerja dan pengalaman menyusun anggaran yang cukup lama, selain itu juga penyusun anggaran memiliki tingkat pendidikan yang tinggi. Hal ini berarti bahwa penyusun anggaran yakin akan kemampuan dan ketrampilanya untuk membuat senjangan. Selain, itu penyusun anggaran dapat juga melihat pencapaiannya yang sebelumnya apakah berhasil atau gagal, serta melihat pengalaman orang lain sebagai acuan. Hasil ini mendukung penelitian Danang (2013) yang menyatakan bahwa sikap seseorang untuk menampilkan perilaku juga dipengaruhi oleh efikasi diri. Hal senada juga dikemukan oleh Wijaya (2007) bahwa sikap seseorang dengan perilaku yang ditampilkan sangat bergantung pada tingkat kemampuannya untuk melakukan perilaku tersebut. Penyusun anggaran yang mendukung adanya senjangan anggaran, kemudian mendapat dorongan melalui efikasi diri maka tentu menguatkan niatnya untuk membuat senjangan anggaran.

42

Analisa tambahan dilakukan untuk melihat peran ganda yang dimiliki oleh variabel norma subyektif dan variabel efikasi diri yaitu sebagai variabel bebas dan juga sebagai variabel moderasi. Hasil pengujian menggunakan compare means paired sample T test (Lihat lampiran) menunjukan bahwa baik norma subyektif maupun efikasi diri memiliki perbedaan signifikan (sig. 0.00 < 0.05) antara perannya sebagai varibel bebas dan sebagai variabel moderasi. Hasil ini menunjukan bahwa kedua variabel tersebut dapat mempengaruhi niat berperilaku secara langsung, namun dampak pengaruh terhadap niat berperilaku menjadi lebih baik/dominan jika berperan sebagai pemoderasi. Hasil ini memperkuat hasil pengujian hipotesa yang menunjukan bahwa norma subyektif dan efikasi diri dapat menjadi varibel moderasi dalam hubungan kausal antara sikap terhadap senjangan anggaran dan niat membuat penyusun anggaran.