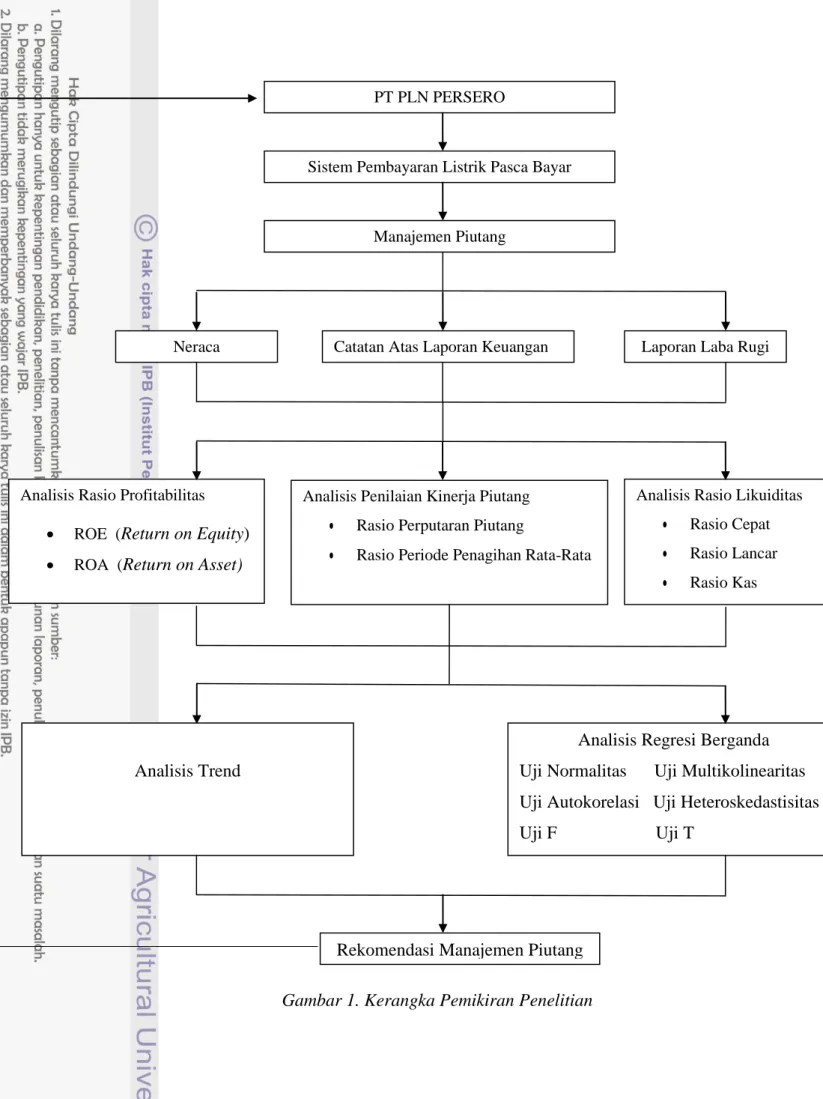

3.1 Kerangka Pemikiran Penelitian

Data laporan keuangan perusahaan konsolidasi digunakan sebagai dasar dari analisis manajemen piutang PT PLN (Persero). PT PLN (Persero) membutuhkan suatu manajemen piutang untuk melakukan pengelolaan piutang yang disebabkan dari penunggakan rekening listrik. Manajemen piutang yang dilakukan meliputi pengukuran aspek output yang dapat dilihat dari pengukuran kinerja piutang. Fungsi dari pengukuran kinerja piutang ini adalah mengukur dan mengevaluasi dampak dari kebijakan proses penagihan yang dijalankan terhadap likuiditas dan profitabilitas perusahaan. Dalam penelitian ini pengukuran output menggunakan analisis dari rasio perputaran piutang (Account Receivable Turn-Over Ratio dan periode penagihan rata-rata (Average Collection Period). Likuiditas disini diukur dengan analisis ratio likuiditas yang meliputi rasio cepat dan rasio lancar dan profitabilitas diukur dengan analisis rasio probitabilitas yang meliputi ROE (Return on Equity) dan ROA (Return on Asset)

Pengukuran kinerja piutang dalam penelitian ini dipergunakan untuk melihat perkembangan proyeksi trend menggunakan analisis trend serta melihat pengaruhnya terhadap likuiditas dan profitabilitas perusahaan menggunakan analisis regresi linear berganda.

Hasil dari analisis yang dilakukan dalam penelitian ini diharapkan dapat membantu perusahaan dalam menjalankan sistem pengendalian piutangnya dengan baik, karena akan berkaitan dengan likuiditas dan profitabilitas perusahaannya. Pemahaman lebih jelasnya dapat dilihat pada gambar 1 : Kerangka Pemikiran Penelitian.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT PLN Persero dan Anak Perusahaan. Pengambilan data dilaksanakan selama 3 bulan dimulai pada bulan Desember 2011 - Febuari 2012

Gambar 1. Kerangka Pemikiran Penelitian PT PLN PERSERO

Manajemen Piutang

Sistem Pembayaran Listrik Pasca Bayar

Catatan Atas Laporan Keuangan Laporan Laba Rugi Neraca

Analisis Rasio Likuiditas

Rasio Cepat

Rasio Lancar

Rasio Kas Analisis Penilaian Kinerja Piutang

Rasio Perputaran Piutang

Rasio Periode Penagihan Rata-Rata Analisis Rasio Profitabilitas

ROE (Return on Equity)

ROA (Return on Asset)

Analisis Regresi Berganda Uji Normalitas Uji Multikolinearitas Uji Autokorelasi Uji Heteroskedastisitas Uji F Uji T

Rekomendasi Manajemen Piutang Analisis Trend

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang diteliti di dapat langsung dari PT PLN (Persero), untuk menunjang hasil penelitian maka peniliti menggunakan data sekunder. Data sekunder diperoleh dari perusahaan berupa data laporan keuangan triwulan konsolidasi periode 2006-2010 dan beberapa data penunjang diperoleh dari artikel, internet serta buku-buku sebagai landasan teoritis yang berhubungan dengan penelitian.

3.4 Metode Pengolahan dan Analisis Data

Penelitian ini memperoleh data langsung dari perusahaan dan kemudian diolah serta dianalisis menggunakan metode statistik yaitu analisis penilaian kinerja piutang, rasio likuiditas dan rasio profitabilitas dan analisis trend dengan menggunakan minitab versi 14 serta analisis regresi linear berganda dengan menggunakan SPSS versi 16 untuk mengetahui hubungan dan pengaruh dari penerapan manajemen piutang terhadap likuiditas dan profitabilitas perusahaan. Selain itu, perangkat lunak komputer yang digunakan untuk mengolah dan menganalisis data adalah Microsoft Excel 2007.

3.4.1 Analisis Penilaian Kinerja Piutang

Analisis ini digunakan untuk mengetahui kondisi dan perkembangan kinerja piutang perusahaan. Pengukuran yang dipakai adalah dengan menggunakan analisis rasio perputaran piutang (Account Receivable Turn-Over Ratio) dan periode penagihan rata-rata (Average Collection Period)

a. Rasio Perputaran Piutang (Account Receivable Turn-Over Ratio) Perputaran piutang adalah besarnya rasio total penjualan kredit terhadap saldo piutang rata-rata selama periode tertentu. Periode dimaksud biasanya untuk satu tahun. Walaupun demikian, untuk kepentingan analisis dapat digunakan satuan waktu berdasarkan kuartalan, bulanan dan seterusnya (Kuswadi,2008). Rasio ini dirumuskan sebagai berikut :

b. Periode Penagihan Rata-Rata (Average Collection Period)

Salah satu hal terpenting yang harus menjadi pusat perhatian adalah lamanya waktu yang dibutuhkan untuk mengumpulkan piutang perusahaan. Rasio ini digunakan untuk mengukur efisiensi pengumpulan piutang. Semakin tinggi rasio ini berarti semakin lama waktu yang diperlukan untuk menagih piutangnya. Dengan kata lain, kemampuan penagihannya menjadi semakin kecil. Berarti, jumlah dana yang terikat pada piutang menjadi semakin besar sehingga kebutuhan modal kerja pun meningkat. (Kuswadi, 2008)

( ) 3.4.2 Analisis Likuiditas

Rasio likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban atau utang lancarnya. Rasio-rasio likuiditas digunakan untuk mengukur sampai seberapa baik perusahaan dapat memenuhi utang jangka pendeknya (utang lancar). Rasio likuiditas terdiri dari :

a. Rasio Lancar

Rasio lancar mengindikasikan bahwa semakin besar angka rasio ini, semakin kuat atau besar kemampuan perusahaan dalam menjamin setiap rupiah utang-utang lancarnya dengan harta lancarnya.

( ) b. Rasio Kas

Menurut Kuswadi (2008), Dalam rasio kas, harta lancar yang digunakan untuk perbandingan hanyalah uang kas atau uang tunai, baik yang ada di dalam perusahaan maupun yang ada di Bank, termasuk Surat-Surat Berharga.

Ukuran atau rasio laba dengan aktiva ini digunakan untuk mengukur penggunaan sumber-sumber yang ada untuk menghasilkan laba perusahaan. Dari rasio ini dapat diketahui kemampuan perusahaan dalam mendayagunakan dan menghasilgunakan aktiva dan atau modal sendiri yang dimiliki untuk menghasilkan laba yang memuaskan.

a. ROE (Return On Equity)

Menurut Margaretha (2005) ROE merupakan perbandingan antara laba setelah biaya bunga dan pajak (laba bersih/EAT) dengan total ekuitas. ROE merupakan cara mengukur tingkat pengembalian bagi pemegang saham biasa.

( ) b. ROA (Return On Asset)

Menurut Halim dan Sarwoko (2008) ROA adalah perbandingan antara laba sebelum biaya bunga dan pajak dengan aktiva operasi (aktiva yang secara aktif digunakan dalam operasi perusahaan).

( ) 3.4.4 Analisis Trend

Analisis Trend dihitung dengan menentukan tahun dasar sebagai pembanding, kemudian dicari angka indeksnya. Rumus untuk mencari Angka Indeks adalah sebagai berikut (Kasmir, 2008):

( ) Nilai error pada analisis trend dipilih berdasarkan nilai MSD, MAD dan MAPE terkecil. Nilai MSD, MAD dan MAPE diperoleh pada program minitab 14 dengan melakukan input terhadap 4 (Empat) jenis analisis trend (Linear, Quadratic, Eksponensial Growth dan S-Curve). Semakin kecil nilai pada MSD, MAD dan MAPE memperlihatkan tingkat error yang semakin rendah.

3.4.5 Analisis Regresi berganda

Kegunaannya uji regresi ganda yaitu untuk meramalkan nilai variabel terikat (Y) apabila variabel bebas minimal dua atau lebih. Uji regresi ganda adalah alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat (untuk membuktikan ada atau tidaknya hubungan fungsional atau hubungan kausal antara dua atau lebih (X1, X2, X3,….,Xn) dengan satu variabel terikat.

Pada penelitian ini analisis regresi berganda menghubungkan antara variable kinerja piutang ; Rasio Perputaran Piutang (X1), Periode Penagihan rata-rata (X2) dengan Likuiditas (Y1) dan menghubungkan juga dengan dengan Profitabilitas (Y2). Hubungan ini ditampilkan dalam bentuk persamaan regresi, dimana variable terikat (Y) dihubungkan dengan lebih dari satu variable bebas (X1, X2, X3,….,Xn) yang dapat dirumuskan sebagai berikut :

Y = f (X) , Y = f (X1, X2,...,Xn) Dimana : Likuiditas Y1 = f (X1, X2) , Y1 = a + b1X1 + b2X2

Profitabilitas Y2 = f (X1, X2) , Y2 = a + b1X1 + b2X2 Keterangan :

Y1 = Likuiditas X1 = Rasio Perputaran Piutang Y2 = Profitabilitas X2 = Periode Penagihan rata-rata a = Nilai Intercept b = Koefisien regresi

Pengujian Hipotesis dalam penelitian ini menggunakan : a. Uji Normalitas

Uji normalitas data ini sebaiknya dilakukan sebelum data diolah berdasarkan model-model penelitian. Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat berapa cara, antara lain adalah dengan nilai skewness, histrogam dan Normal P-Plot. Nilai ini digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva serta letak tersebarnya titik-titik pada Normal P-Plot adalah menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah dengan garis diagonal.

Hipotesis yang diuji adalah:

H0 : data residual berdistribusi normal H1 : data residual tidak berdistribusi normal

Dengan demikian, normalitas dipenuhi jika hasil uji tidak signifikan untuk suatu taraf signifikasi (α ) tertentu (Biasanya α = 0.05 atau 0.01). Sebaliknya, jika hasil uji signifikan maka normalitas tidak terpenuhi. Cara mengetahui signifikan atau tidak signifikan hasil uji normalitas adalah dengan memperhatikan bilangan pada kolom signifikansi (Sig.).

Untuk menetapkan kenormalan, kriteria yang berlaku adalah sebagai berikut.

Tetapkan tarap signifikansi uji misalnya α = 0.1 Bandingkan p dengan taraf signifikansi yang diperoleh

Jika signifikansi yang diperoleh > α , maka sampel berasal dari populasi yang berdistribusi normal, jika signifikansi yang diperoleh < α , maka sampel bukan berasal dari populasi yang berdistribusi normal.

b. Uji Multikolinearitas

Multikolinearitas artinya antarvariabel independen yang terdapat dalam model regresi memiliki hubungan linear yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1. Model regresi yang baik seharusnya tidak terjadi korelasi sempurna atau mendekati sempurna di antara variabel bebasnya. Konsekuensi adanya multikolinearitas adalah adalah koefisien korelasi variabel tidak tertentu dan kesalahan menjadi sangat besar atau tidak terhingga. Salah satu metode uji multikolinearitas yaitu dengan melihat nilai tolerance dan inflantion factor (VIF) pada model regresi. Variabel yang menyebabkan multikolinearitas dapat dilihat dari nilai tolerance yang lebih kecil daripada 0,1 atau nilai VIF yang lebih besar daripada nilai 10 (hair et al. 1992)

c. Uji Autokorelasi (Durbin Watson)

Autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut waktu atau tempat. Model regresi yang baik seharusnya tidak terjadi autokorelasi. Metode pengujian menggunakan uji Durbin-Watson (DW test).

Model regresi dikatakan tidak terdapat autokorelasi apabila nilai Durbin-Watson berkisar 1,55 sampai 2,46 (untuk n < 15).

d. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Salah satu uji heteroskedastisitas adalah dengan melihat pola titik-titik pada grafik regresi.

e. Uji F

ANOVA atau analisis varian merupakan uji koefisien regresi secara bersama-sama (uji F) untuk menguji signifikansi pengaruh beberapa variabel independen terhadap variabel dependen. (Priyatno 2009). Adapun langkah-langkah Uji F adalah sebagai berikut :

1. Merumuskan hipotesis

Ho : variable Perputaran piutang dan Penagihan Rata-Rata secara bersama-sama tidak berpengaruh terhadap variable Likuiditas/Profitabilitas.

Ha : variable Perputaran piutang dan Penagihan Rata-Rata secara bersama-sama berpengaruh terhadap variable Likuiditas/Profitabilitas. 2. Menentukan F hitung dan signifikansi

3. Menentukan F tabel

F tabel dapat dilihat pada tabel statistik (terlampir) pada tingkat signifikansi 0,05 dengan derajat kebebasan (degree of freedom) df=(n-k) dan (k-1) dimana n adalah jumlah variable termasuk konstanta. 4. Kriteria Pengujian

Bila F Hitung < F Tabel, maka Ho diterima dan Ha ditolak, berarti semua variable independen secara simultan tidak mempunyai hubungan linear yang signifikan terhadap variable dependen. Bila F Hitung > F Tabel, maka Ho ditolak dan Ha diterima, berarti

semua variable independen secara simultan mempunyai hubungan linear yang signifikan terhadap variable dependen.

Uji T (uji koefisien regresi secara parsial). Adapun langkah-langkah pengujiannya sebagai berikut :

1. Merumuskan hipotesis

Ho1 = Variabel Perputaran Piutang dan Penagihan Rata-Rata tidak berpengaruh terhadap variabel Likuiditas

Ha1 = Variabel Perputaran Piutang dan Penagihan Rata-Rata berpengaruh terhadap variabel Likuiditas

Ho2 = Variabel Perputaran Piutang dan Penagihan Rata-Rata tidak berpengaruh terhadap variabel Profitabilitas

Ha2 = Variabel Perputaran Piutang dan Penagihan Rata-Rata berpengaruh terhadap variabel Profitabilitas.

2. Menentukan t hitung dan signifikansi 3. Menentukan tabel

Untuk menentukan nilai t-tabel, tingkat signifikan yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df=(n-2) dimana n adalah jumlah observasi, k adalah variable termasuk konstanta

4. Kriteria Pengujian

Jika –t tabel < t hitung < t tabel, maka Ho diterima

Jika –t hitung< -t tabel atau t hitung > t tabel, maka Ho ditolak. Berdasarkan signifikansi :

Jika signifikansi > 0,05, maka Ho diterima Jika signifikansi < 0,05, maka Ho ditolak. 5. Membuat kesimpulan