BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha semakin pesat dan keadaan perekonomian pun berubah-ubah, hal ini akan mempengaruhi keadaan dan eksistensi sebuah perusahaan. Seringkali perusahaan hanya memusatkan perhatiannya untuk mencapai keuntungan setinggi-tingginya namun pada masa kompetisi yang semakin ketat ini hanya produk yang bermutu yang dihasilkan dengan harga efisien saja yang mampu bersaing. Dengan demikian, perusahaan harus mengikuti perkembangan yang terjadi pada segala aspek di lingkungan perusahaan sehingga mampu mempertahankan kelangsungan hidupnya (going concern). Memang wajar apabila suatu perusahaan mengutamakan laba sebab tanpa laba suatu perusahaan tidak akan dapat mempertahankan kelangsungan hidupnya. Namun, perusahaan harus mampu menerapkan strategi yang sesuai dengan kompetisi yang terjadi di pasar dalam mengarahkan kegiatan bisnis mereka untuk mencapai keunggulan bersaing.

PT. Sumber Kesehatan Baru atau yang sering juga disebut dengan PT. Puder 38 adalah perusahaan yang bergerak di bidang industri farmasi. Persaingan antar perusahaan farmasi cukup ketat. PT. Puder 38 adalah sebuah perusahaan yang tidak terlalu besar dibandingkan dengan perusahaan farmasi lainnya. Para pesaing dari PT. Puder 38 antara lain seperti Bintang 7 dan Sido Muncul yang sudah lebih dikenal oleh masyarakat luas.

Strategi promosi secara besar-besaran yang banyak dilakukan oleh perusahaan lainnya untuk mendongkrak penjualan mungkin tidak cocok diterapkan oleh perusahaan Puder 38. Hal ini dikarenakan PT. Puder 38 adalah perusahaan yang tidak terlalu besar, jadi perusahaan tidak memiliki cukup biaya untuk melakukan promosi secara besar-besaran maupun melalui iklan televisi. Karena biaya yang dikeluarkan untuk iklan televisi haruslah besar. Perusahaan hanya mampu melakukan promosi melalui pembagian spanduk-spanduk untuk warung-warung ataupun toko-toko kecil. Pemilihan atas promosi tersebut dikarenakan tujuan utama pasar mereka adalah masyarakat menengah ke bawah. Selain itu, perusahaan juga melakukan promosi melalui iklan radio. Namun hal ini juga tidak terlalu membantu mendongkrak penjualan perusahaan karena perusahaan lebih banyak memasang iklan pada AM Radio daripada FM Radio.

Tabel 1.1 Penjualan PT. Sumber Kesehatan Baru Tahun 2004 sampai dengan 2007

Tahun Penjualan Perubahan % Perubahan

2004 Rp 5.160.963.350,- - -

2005 Rp 5.207.412.023,- Rp 46.448.673,- 0,90 2006 Rp 5.725.579.650,- Rp 518.167.627,- 9,95 2007 Rp 5.925.602.134,- Rp 200.022.484,- 3,49 Sumber : PT Sumber Kesehatan Baru, 2008

Penjualan yang mampu dilakukan perusahaan hanya berkisar Rp. 5 Milyar untuk setiap tahunnya. Penjualan PT. Puder 38 dari tahun 2004 sampai dengan 2007 hanya berkisar Rp. 5 Milyar. Setiap tahun perusahaan mampu meningkatkan penjualannya namun peningkatannya tidak terlalu signifikan. Pada tabel 1.1 dapat di lihat bahwa penjualan PT. Puder 38 dari tahun 2004 ke tahun 2005 mengalami peningkatan sebesar Rp. 46.448.673,00 atau 0,90%. Penjualan untuk tahun 2006

mengalami peningkatan yang lebih besar dari sebelumnya yaitu sebesar Rp. 518.167.627,00 atau 9,95%. Penjualan tahun 2007 juga mengalami peningkatan, namun jumlahnya hanya sebesar Rp 200.022.484,00 atau 3,49%.

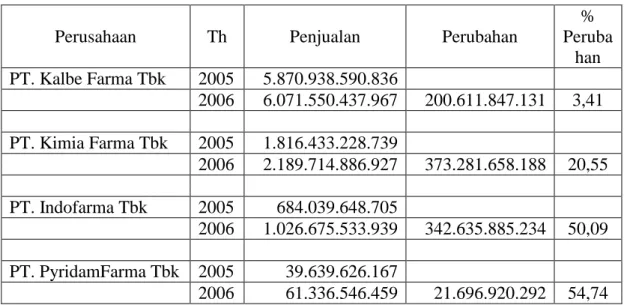

Tabel 1.2 Penjualan Perusahaan-perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2005 sampai dengan 2006 (Dalam Rp)

Perusahaan Th Penjualan Perubahan

% Peruba han PT. Kalbe Farma Tbk 2005 5.870.938.590.836 2006 6.071.550.437.967 200.611.847.131 3,41 PT. Kimia Farma Tbk 2005 1.816.433.228.739 2006 2.189.714.886.927 373.281.658.188 20,55 PT. Indofarma Tbk 2005 684.039.648.705 2006 1.026.675.533.939 342.635.885.234 50,09 PT. PyridamFarma Tbk 2005 39.639.626.167 2006 61.336.546.459 21.696.920.292 54,74 Sumber : Bursa Efek Indonesia,2008

Pada tabel 1.2 dapat di lihat data penjualan beberapa perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) untuk tahun 2005 sampai dengan 2006. Data tersebut digunakan untuk membandingkan seberapa besar penjualan yang dapat dilakukan PT. Puder 38 dengan perusahaan yang terdaftar di BEI. Beberapa perusahaan yang digunakan yaitu PT. Kalbe Farma, PT. Kimia Farma, PT. Indofarma dan PT. Pyridamfarma. Terdapat perbedaan yang cukup signifikan antara penjualan yang dilakukan PT. Puder 38 dengan perusahaan-perusahaan tersebut. Pada tahun 2005 penjualan yang dapat dilakukan oleh PT. Kalbe Farma sebesar Rp. 5.870.938.590.836,- dan pada tahun 2006 mengalami peningkatan penjualan sebesar Rp. 200.611.847.131,- menjadi Rp. 6.071.550.437.967,-.

Penjualan PT. Kimia Farma untuk tahun 2005 sebesar Rp. 1.816.433.228.739,- dan untuk tahun 2006 sebesar Rp. 2.189.714.886.927,-. Jadi, terdapat peningkatan penjualan sebesar Rp. 373.281.658.188,-. Penjualan PT. Indofarma untuk tahun 2005 sebesar Rp. 684.039.648.705,- dan pada tahun 2006 mengalami peningkatan penjualan sebesar Rp. 342.635.885.234,- menjadi Rp. 1.026.675.533.939,-. Sedangkan, penjualan PT. Pyridamfarma untuk tahun 2005 sebesar Rp. 39.639.626.167,- dan pada tahun 2006 mengalami peningkatan penjualan sebesar Rp. 21.696.920.292,- menjadi Rp. 61.336.546.459,-.

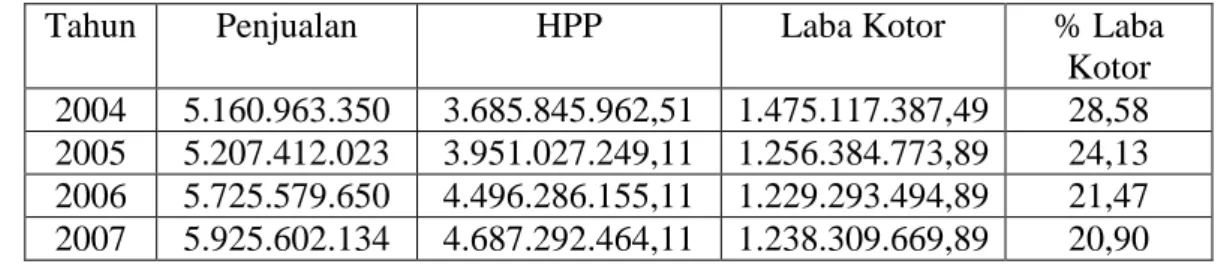

Tabel 1.3 Laba Kotor PT. Sumber Kesehatan Baru Tahun 2004 sampai dengan 2007 (Dalam Rp)

Tahun Penjualan HPP Laba Kotor % Laba

Kotor 2004 5.160.963.350 3.685.845.962,51 1.475.117.387,49 28,58 2005 5.207.412.023 3.951.027.249,11 1.256.384.773,89 24,13 2006 5.725.579.650 4.496.286.155,11 1.229.293.494,89 21,47 2007 5.925.602.134 4.687.292.464,11 1.238.309.669,89 20,90 Sumber : PT Sumber Kesehatan Baru Farma,2008

Pada tabel 1.3 dapat di lihat besarnya laba kotor pada tahun 2004 sebesar 28,58% dan untuk tahun 2005 sebesar 24,13%. Pada tahun 2006 besarnya laba kotor yaitu 21,47% dan tahun 2007 sebesar 20,90%.

Tabel 1.4 Laba Bersih Operasi PT. Sumber Kesehatan Baru Tahun 2004-2007 (Dalam Rp)

Tahun Laba Kotor Beban Operasi

Laba Bersih Operasi % Laba Bersih Operasi 2004 1.475.117.387,49 1.367.783.206,73 107.334.180,76 7,28 2005 1.256.384.773,89 1.148.405.199,73 107.979.574,16 8,59 2006 1.229.293.494,89 1.037.039.820,64 192.253.674,25 15,64 2007 1.238.309.669,89 1.042.659.360,73 195.650.309,16 15,80 Sumber : PT Sumber Kesehatan Baru,2008

Pada tabel 1.4 dapat juga di lihat besarnya laba bersih operasi pada tahun 2004 sebesar 7,28%, tahun 2005 sebesar 8,59%, tahun 2006 sebesar 15,64% dan tahun 2007 sebesar 15,80%.

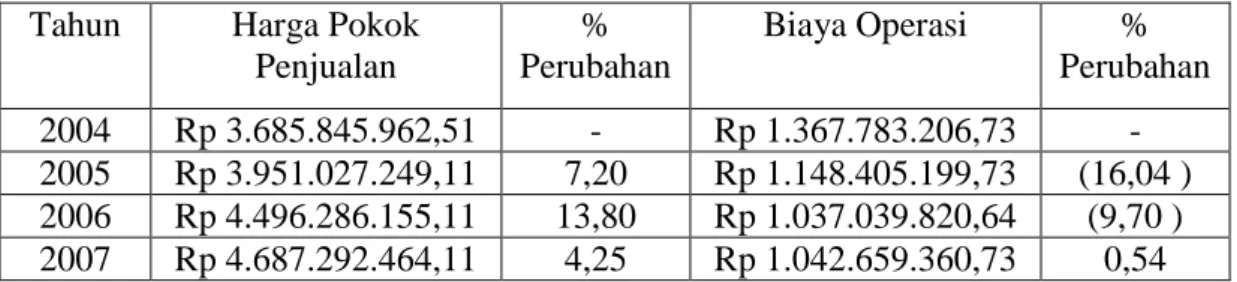

Tabel 1.5 Cost Containt PT Sumber Kesehatan Baru Tahun Harga Pokok

Penjualan % Perubahan Biaya Operasi % Perubahan 2004 Rp 3.685.845.962,51 - Rp 1.367.783.206,73 - 2005 Rp 3.951.027.249,11 7,20 Rp 1.148.405.199,73 (16,04 ) 2006 Rp 4.496.286.155,11 13,80 Rp 1.037.039.820,64 (9,70 ) 2007 Rp 4.687.292.464,11 4,25 Rp 1.042.659.360,73 0,54 Sumber : PT Sumber Kesehatan Baru, 2008

Pada tabel 1.5 dapat di lihat bahwa Harga Pokok Penjualan dari tahun 2004 sampai dengan tahun 2007 terus meningkat. Harga Pokok Penjualan (HPP) tahun 2004 ke tahun 2005 mengalami peningkatan 7,20%. Sedangkan, untuk tahun 2006 terjadi peningkatan cukup besar yaitu 13,80%. Untuk tahun 2007 terjadi peningkatan sebesar 4,25%. Biaya operasi yang dikeluarkan perusahaan dapat di turunkan dari tahun 2004 sampai tahun 2006. Penurunan biaya operasi dari tahun 2004 ke tahun 2005 cukup besar yaitu menurun 16,04%. Begitu pula untuk tahun 2006 menurun 9,70%. Namun pada tahun 2007 terjadi peningkatan biaya operasi sebesar 0,54%.

Suatu perusahaan harus mampu mengatur strategi agar tetap dapat bertahan, demikian pula dengan PT. Puder 38. Visi perusahaan yang diterapkan PT. Puder 38 yaitu ”Menjadi perusahaan pelayanan farmasi yang terpercaya dan dapat diandalkan oleh pelanggan” dan misi perusahaan yaitu “Mitra terpercaya dalam

membangun pelayanan kepada masyarakat”. Paralel dengan visi dan misi tersebut, perusahaan menetapkan strategi sebagai berikut :

1. Perusahaan membangun kantor perwakilan untuk daerah Bali. Target pasar yang dituju PT. Puder 38 adalah Jawa dan Bali. Untuk penjualan daerah Jawa dipegang langsung oleh perusahaan pusat sedangkan untuk penjualan daerah Bali dipegang oleh kantor perwakilan untuk mengoptimalkan penjualan. 2. Perusahaan harus bisa menentukan siapa pelanggannya karena konsumen tentu

ingin obat yang berkualitas. Setelah diminum langsung kelihatan manfaatnya. Perusahaan mengerahkan para salesman untuk melakukan kanvas dalam memperkenalkan produk dan menjual produk. Perusahaan juga mengerahkan salesgirl untuk penjualan ke toko-toko kecil untuk lebih memperkenalkan produk.

3. Perusahaan melakukan promosi melalui iklan radio maupun pembagian spanduk-spanduk bagi toko-toko dan warung-warung kecil.

4. Perusahaan menyiapkan SDM agar kualitas produk yang dihasilkan tetap terjaga. SDM menggunakan informasi sebaik mungkin untuk tujuan bersama. Tiap kali mengadakan rapat strategi perusahaan pasti dibahas. Jadi, tidak ada karyawan yang merasa lebih hebat daripada yang lain. Setiap masalah juga dibicarakan bersama.

Dengan mengevaluasi visi, misi serta strategi perusahaan dapat diindikasikan bahwa perusahaan beroperasi dengan strategi biaya rendah. Fokus utama dari strategi biaya rendah adalah mencapai kos yang lebih rendah secara relatif dibandingkan dengan kompetitornya. Untuk mencapai hal tersebut

perusahaan perlu meningkatkan efisiensi dan efektivitas baik dalam biaya maupun aktivitas dan juga pengambilan keputusan yang tepat dari pihak manajemen. Terjadinya efisiensi biaya hanya dapat tercapai apabila biaya-biaya yang telah dikeluarkan dalam aktivitas untuk menghasilkan produk atau jasa merupakan biaya yang benar-benar dibutuhkan untuk menghasilkan produk atau jasa tersebut. Dengan demikian, pemborosan-pemborosan selama kegiatan operasional dapat dihindari. Tentu saja dengan pengurangan terjadinya pemborosan, berarti biaya yang telah dikeluarkan tidak melebihi biaya yang dianggarkan. Sehingga dengan adanya pengendalian biaya yang baik inilah kegiatan operasional perusahaan akan dapat berjalan lancar.

Dalam mencapai keunggulan bersaing, salah satu cara yang dapat dilakukan perusahaan adalah dengan menggunakan analisis value chain yaitu dengan menguraikan aktivitas-aktivitas yang dilakukan oleh perusahaan dan mengidentifikasikan keterkaitan hubungan antar aktivitas tersebut agar dapat dilaksanakan dan dikoordinasikan secara lebih baik pada seluruh aktivitasnya. Aktivitas-aktivitas yang benar-benar tidak menambah nilai bagi pembeli atau kebutuhan perusahaan dan dapat menurunkan kinerja disebut dengan aktivitas tak bernilai tambah (non value added activity). Sedangkan aktivitas yang dapat menambah nilai bagi pembeli atau kebutuhan perusahaan disebut dengan aktivitas bernilai tambah (value added activity). Manajemen perusahaan harus lebih mencurahkan perhatian pada aktivitas-aktivitas perusahaan mana yang menimbulkan biaya dan memuat value added dan mana yang tidak. Sehingga

aktivitas yang menimbulkan biaya tetapi tidak memuat value added dapat diketahui dan dapat dilakukan cost reduction.

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi rumusan masalah dalam penelitian ini adalah ”Bagaimana penerapan strategic cost reduction untuk mencapai keunggulan bersaing pada PT. Sumber Kesehatan Baru Surabaya?”.

1.2. Tujuan dan Kegunaan Penelitian

Berdasarkan rumusan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah untuk mengetahui penerapan strategic cost reduction untuk mencapai keunggulan bersaing pada PT. Sumber Kesehatan Baru Surabaya. Kegunaan penelitian :

Penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut: 1. Kegunaan Teoritis

Penelitian ini diharapkan mampu memperluas pengetahuan dan wawasan tentang peranan akuntansi manajemen serta mampu mengaplikasikan teori-teori yang di dapat dari bangku kuliah dalam dunia bisnis tentang analisis biaya dengan menggunakan value chain.

2. Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan bagi perusahaan untuk mengetahui aktivitas mana yang memuat value added dan aktivitas-aktivitas mana yang tidak memuat value added yang berkaitan dengan pengeluaran biaya sehingga perusahaan dapat melakukan strategic cost reduction untuk biaya-biaya yang tidak memuat value added.

1.3 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisikan uraian tentang latar belakang masalah, tujuan dan kegunaan penelitian dan sistematika penulisan.

BAB II KAJIAN PUSTAKA

Bab ini berisikan strategi bersaing, keunggulan bersaing, keunggulan biaya, strategic cost reduction, activity resource usage model (ARUM), pengertian value chain, aktivitas-aktivitas dalam value chain, hubungan dalam value vhain, hubungan antara value chain, strategic cost reduction dan keunggulan bersaing.

BAB III METODE PENELITIAN

Dalam bab ini berisikan lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data dan teknik analisis data.

BAB IV PEMBAHASAN HASIL PENELITIAN

Dalam bab ini berisikan tentang bagaimana penerapan strategic cost reduction untuk mencapai keunggulan bersaing pada PT. Sumber Kesehatan Baru.

BAB IV SIMPULAN DAN SARAN

Dalam bab ini berisikan tentang simpulan-simpulan yang dapat ditarik dan saran-saran yang dapat diajukan berdasarkan uraian permasalahan pada bab sebelumnya.