PERKEMBANGAN EKONOMI KEUANGAN

DAN KERJA SAMA INTERNASIONAL

TRIWULAN II 2 0 0 2

Bagian Studi Ekonomi dan Lembaga Inter nasional Dir ektor at Riset Ekonomi dan Kebijakan Moneter

Bank Indonesia

Pe r ke mba nga n Eko no mi

Dunia

P a s a r K e u a n g a n d a n

P a s a r K o m o d i t a s

P e r k e m b a n g a n K e r j a

S a m a I n t e r n a s i o n a l

Tulisan dalam Tinjauan Triwulanan Perkembangan Ekonomi, Keuangan, dan Kerja Sama Internasional ini bersumber dari berbagai publikasi dan pendapat pribadi para penulis dan bukan merupakan pendapat dan kebijakan Bank Indonesia. Pengutipan diizinkan dengan menyebutkan sumbernya.

Redaksi sangat mengharapkan komentar, saran, dan kritik demi perbaikan terbitan ini. Redaksi juga mengharapkan sumbangan artikel, karangan, atau laporan untuk dapat dimuat dalam terbitan ini.

Daftar Isi

Halaman

Pengantar Redaksi v

I. Per kembangan Ekonomi Dunia 1

Pendahuluan 1

Perekonomian Negara-negara Industri Maju 5

Perekonomian Negara-negara Asia (Non-Jepang) 20

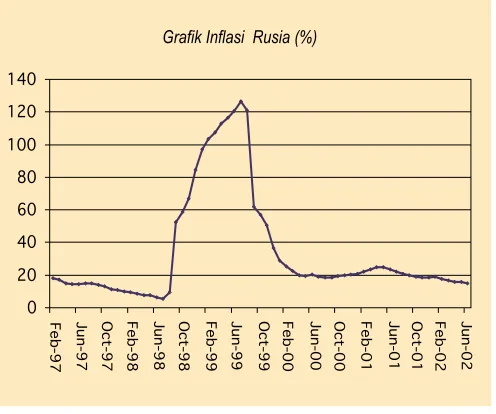

Perekonomian Rusia 46

Perekonomian Negara-negara Oceania 50

Perekonomian Negara-negara Amerika Latin 58

Boks : Upaya Lanjutan Pemulihan Ekonomi Argentina 69

II. Pasar Keuangan dan Pasar Komoditas 71

Pendahuluan 71

Pasar Uang 73

Pasar Modal 75

Pasar Valuta Asing 81

Pasar Komoditas 85

III. Per kembangan Ker ja Sama Inter nasional 88

Pendahuluan 88

Kerja Sama Ekonomi, Moneter, dan Keuangan Internasional 89

Sidang ASEAN Finance Ministers Meeting ke-6 89

Sidang ASEA N+3 Finance and Central Bank Deputies Meeting (AFDM+3) dan AFMM+3 94

APEC Finance and Central Bank Deputies Meeting 95

SEACEN Governors’ Conference ke - 37 99

Kerja Sama Pembangunan Ekonomi Regional/Internasional 100

Sidang IMF-Bank Dunia 100

Sidang Tahunan Asian Development Bank (ADB) ke-35 104

IV. Ar tikel 106

Intervensi Valas Bank Sentral dan Ekspektasi Pasar 106

Lampir an 139 Tabel 1 Pertumbuhan ekonomi negara maju dan negara berkembang 140 Tabel 2 Pertumbuhan produk nasional bruto riil per kapita 141

Tabel 3 Tingkat pengangguran di negara-negara maju 142

Tabel 4 Laju inflasi negara maju dan negara berkembang 143

Tabel 5a Pengeluaran pemerintah di beberapa negara industri utama 144 Tabel 5b Pengeluaran pemerintah di beberapa negara berkembang 145

Tabel 6 Harga dan volume perdagangan dunia 146

Tabel 7 Nilai tukar dagang negara industri dan negara berkembang 147

Tabel 8 Perkembangan harga komoditas primer 148

Tabel 9 Cadangan devisa negara industri dan negara berkembang 149 Tabel 10 Neraca transaksi berjalan negara industri dan negara berkembang 150 Tabel 11 Neraca perdagangan negara industri dan negara berkembang 151

Tabel 12 Ekspor negara industri dan negara berkembang 152

Tabel 13 Impor negara industri dan negara berkembang 153

Tabel 14 Utang luar negeri dan debt service payment negara berkembang 154

Tabel 15 Perkembangan suku bunga luar negeri 155

Tabel 16a Uang beredar di negara-negara industri utama 156

Tabel 16b Uang beredar di negara-negara berkembang 157

Tabel 17 Perkembangan nilai tukar U.S. Dollar terhadap mata uang utama 158 Tabel 18 Perkembangan nilai tukar rupiah terhadap mata uang utama 159 Tabel 19 Perkembangan indeks harga saham di beberapa bursa saham dunia 160

Tabel 20 Private capital flows ke emerging market 161

Pengantar Redaksi

Perekonomian global dalam triwulan II 2002 menunjukkan kondisi yang tidak diharapkan sebelumnya. Tahap pemulihan yang telah mulai berjalan dalam triwulan I 2002 ternyata sedikit terhambat akibat masih lemahnya tingkat konsumsi global terutama yang di terjadi di negara-negara maju seperti Amerika Serikat, Jepang, Jerman, dan Inggris yang selama ini dianggap sebagai motor penggerak perekonomian dunia. Tingkat konsumsi yang menurun mengakibatkan tingkat produksi dan investasi juga menurun yang berlanjut kepada semakin turunnya tingkat pendapatan.

Memburuknya ekonomi negara utama telah berimbas ke perekonomian negara-negara berkembang terutama ke negara-negara-negara-negara yang mempunyai hubungan dagang dengan negara-negara maju tersebut. Akibat yang paling buruk dialami adalah negara-negara di Amerika Latin seperti Argentina dan Brasil yang mempunyai keterkaitan erat dengan AS dalam hubungan dagang. Selain itu kondisinya semakin diperparah dengan krisis keuangan pemerintah akibat tidakseimbangnya kebutuhan pembayaran utang dibandingkan dengan penerimaan disaat-saat ekonomi global mengalami kelesuan. Kondisi semakin memburuk terutama belum kembalinya dana-dana investor setelah terjadi fenomena pelarian dana (capital flight) pada awal tahun 2002. Sebagai konsekwensi atas peristiwa di atas, IMF memperkirakan bahwa ekonomi global hanya akan tumbuh sebesar 2,8% di tahun 2001 dan 3,2% di tahun 2003.

baik terhadap kreditur asing maupun domestik. Dengan mempertimbangkan hal-hal di atas, kebijakan moneter dan fiskal yang longgar tersebut diperkirakan akan mulai berdampak positif terhadap perekonomian secara global mulai semester I 2003.

Perkembangan situasi perekonomian dunia tersebut lebih lanjut akan dipaparkan lebih detail dalam Bab 1. Selanjutnya dalam Bab II akan dibahas dampak dari situasi perkembangan ekonomi dan kebijakan ekonomi terhadap pasar valuta asing, pasar uang, pasar saham, dan pasar obligasi. Selain itu, dalam bab yang sama juga akan mengulas perkembangan di pasar komoditi khususnya minyak mentah dan emas.

Sementara itu dalam Bab III, terpapar resume hasil pertemuan/sidang kerja sama di bidang ekonomi, moneter dan keuangan pada berbagai forum kerjasama regional maupun internasional. Indonesia telah berpartisipasi dalam forum internasional/regional khususnya yang membahas kerjasama ekonomi, moneter, dan keuangan regional, internasional dan kegiatan penelitian. Kerjasama ekonomi, moneter, perdagangan dan keuangan internasional selama periode ini telah dilakukan dalam forum ASEAN, APEC, IMFC, Development Committee (Bank Dunia), dan ADB.

Bab terakhir (IV) menyajikan beberapa artikel yang disusun oleh beberapa penulis dalam kaitannya antara Indonesia dengan dunia internasional atau isu internasional. Artikel pertama berjudul “Intervensi Valas Bank Sentral dan Ekspektasi Pasar”. Artikel kedua berjudul: “Harga Minyak Internasional dan Harga BBM Dalam Negeri : Analisa semester I 2002. Sementara itu artikel ke tiga berjudul: “Implementation of Standards and Codes : The View from East Asia”

Dalam kesempatan ini kami sebagai tim penyusun mengucapkan banyak terima kasih kepada semua pihak khususnya rekan-rekan di Bagian Studi Ekonomi dan Lembaga Internasional, Direktorat Riset Ekonomi dan Kebijakan Moneter – Bank Indonesia dan pihak lain yang telah membantu dan berperan serta dalam penyusunan laporan PEKKI triwulan II tahun 2002.

Jakarta, 22 Agustus 2002

PENDAHULUAN

Pada awal tahun 2002 perekonomian dunia menunjukkan tanda-tanda membaik. Perdagangan global mulai bergerak naik, produksi industri mulai bergerak mantap hampir di sebagian besar belahan dunia. Sementara pemulihan ekonomi dunia sedang berlangsung, ketidak pastian tentang kekuatan dan daya tahannya juga semakin membesar. Kebijakan ekonomi makro yang telah ditempuh oleh negara-negara maju masih terus dilanjutkan dengan didukung oleh kegiatan dan kebijakan ekonomi di negara-negara emerging Asia yang bertujuan meningkatkan ketahanan terhadap shock perkembangan ekonomi eskternal yang merugikan di masa mendatang.

Sementara itu, tekanan inflasi dunia secara umum relatif menurun. Bahkan untuk Jepang, deflasi masih menjadi isu yang serius dan semakin diperparah oleh perkembangan apresiasi Yen. Hal tersebut juga menjadi perhatian Cina dan Hong Kong SAR, meskipun dalam kasus ini perkembangan depresiasi USD justeru menguntungkan mereka. Sebaliknya, risiko inflasi meningkat tajam di sejumlah negara Amerika Latin, khususnya Argentina yang telah menerapkan kerangka kebijakan moneter yang kredibel. Dengan berkurangnya tekanan inflasi secara umum, kebijakan ekonomi makro yang ditempuh negara negara maju termasuk kebijakan pelonggaran moneter tampaknya masih tetap dipertahankan. Selain itu, perhatian juga difokuskan pada kebijakan untuk mengurangi ketergantungan pada ekonomi Amerika Serikat dan mendukung pengurangan secara teratur ketidak seimbangan global yang masih merupakan risiko serius dalam perekonomian dunia.

Setelah mengalami penguatan ekonomi dunia pada triwulan I 2002, perhatian terhadap kesinambungan pemulihan ekonomi semakin menguat. Namun di sisi lain, pasar keuangan menunjukkan tanda tanda menurun, seiring dengan kejatuhan pasar ekuitas di Amerika Serikat sejak akhir triwulan I 2002, depresiasi mata uang USD, kekhawatiran atas kondisi pembiayaan di negara-negara emerging market, khususnya di Amerika Selatan dan Turki, dan ekspektasi terhadap perekonomian Amerika Serikat dan Euro. Pemulihan ekonomi diperkirakan masih

akan berlanjut, tetapi dalam semester II 2002 dan 2003 pertumbuhan ekonomi dunia diperkirakan lebih rendah dibanding perkiraan semula. Memasuki triwulan II 2002, langkah pemulihan ekonomi di beberapa negara mulai melamban. Pertum-buhan permintaan domestik di luar Amerika Serikat dan Inggris relatif rendah, se-hingga peningkatan ekonomi tergantung pada permintaan eksternal. Selain itu, per-baikan investasi global masih menunjukkan keterbatasan, sehingga kebutuhan inves-tasi untuk memelihara mo-mentum pemulihan ekonomi dalam semester II 2002 dinilai semakin sulit. Pasar keuangan global mulai melemah sejak akhir triwulan I 2002, akibat adanya berbagai faktor antara lain revisi perkiraan keuntungan, perhatian tentang kesinambungan pemulihan ekonomi, dan perhatian meluas tentang praktek akuntansi dan auditing, khususnya di Amerika Serikat. Meskipun upaya untuk mengatasinya telah dilakukan dalam triwulan II 2002, pasar keuangan masih tetap bergejolak. Di tengah meningkatnya risiko dan ketidakpastian, permintaan obligasi pemerintah dan surat berharga perusahaan berkualitas tinggi masih terus meningkat — sejalan dengan ekspektasi bahwa pengetatan moneter akan ditunda - telah mendorong turun suku bunga jangka panjang. Spread untuk peminjam beresiko tinggi meningkat, hasrat beresiko menurun, meskipun belum pada posisi risk aversion. Di pasar uang, mata uang USD telah terdepresiasi terhadap Euro dan Yen, meskipun dalam tingkat yang agak moderat. Hal tersebut sebagian mencerminkan kekhawatiran tentang berlanjutnya defisit transaksi berjalan Amerika Serikat, penurunan daya tarik aset

Pertumbuhan Ekonomi Dunia

Proyeksi 1999 2000 2001 2002 2003

Output Dunia 3,6 4,7 2,2 2,8 3,2

Negara Industri Maju 3,0 3,4 0,6 1,5 2,3

Amerika Serikat 4,1 3,8 0,3 2,2 2,6

Jepang 0,8 2,2 –0,5 –0,5 1,1

Jerman 1,8 3,0 0,6 0,7 2,1

Perancis 3,0 4,2 1,8 1,3 2,4

Italia 1,6 2,9 1,8 1,0 2,5

Inggris 2,3 3,1 1,9 1,7 2,4

Kanada 5,1 4,5 1,5 3,2 3,2

Negara Berkembang 3,9 5,7 3,9 4,2 5,2

Afrika 2,5 3,0 3,6 3,1 4,2 Negara Berkembang 6,8 6,1 5,7 5,8 5,1

Volume Perdagangan Dunia 5,3 12,5 -0,1 2,5 6,1 Impor

Negara Maju 7,7 11,7 -1,3 2,0 5,9 Negara Berkembang 2,1 15,8 1,6 5,0 7,2

Ekspor

Amerika Serikat, dan perlambatan diversifikasi kelembagaan kawasan Euro atas aset denominasi euro.

Untuk kawasan Euro, fleksibilitas perekonomian berusaha didorong melalui reformasi tenaga kerja dan produk pasar. Namun demikian, sebagai cerminan melemahnya impor, permintaan domestik khususnya yang bersumber dari konsumsi swasta dan pengeluaran investasi menurun tajam pada awal tahun 2002. Dampak shock global — kenaikan harga minyak, penurunan perdagangan internasional, tekanan fiskal dan kondisi struktural — terhadap masing-masing negara juga terlihat dari perbedaan kinerja ekonomi. Permintaan domestik tumbuh paling lemah di Jerman dan Italia, sementara Perancis cenderung bertahan karena didukung oleh reformasi pasar tenaga kerja yang meningkatkan kesempatan kerja. Pertumbuhan ekonomi melamban di Austria, Belgia, Belanda dan Portugal, sementara kinerja ekonomi menguat di Yunani, Irlandia dan Spanyol. Tingkat inflasi di kawasan Euro telah bergerak di sekitar ceiling ECB, yaitu 2 persen. Perhatian ditingkatkan melalui kenaikan upah secara gradual, yang sebagian digunakan untuk mengejar ketertinggalan upah pada periode sebelumnya, saat produktivitas rendah, yang pada gilirannya meningkatkan biaya tenaga kerja.

Di Jepang, kegiatan ekonomi tampak stabil pada awal tahun 2002, meskipun mengandung sinyal campuran (mixed). Isu fundamental yang menjadi perhatian yaitu kelanjutan pencapaian tingkat pertumbuhan produksi yang pesat termasuk reformasi perbankan dan sektor corporate. Pemulihan ekonomi pada triwulan II 2002 belum berjalan sustainable dengan permintaan domestik yang masih tetap lemah. Penurunan kesejahteraan masih berlangsung seiring dengan penurunan harga ekuitas dan tanah. Sementara itu dampak pasar ekuitas Amerika Serikat yang melemah terhadap pasar Jepang tampaknya relatif rendah, meskipun tidak dapat begitu saja diabaikan. Sementara itu, tingkat inflasi yang masih berkisar 1 persen (cenderung deflasi), suku bunga jangka panjang yang menurun lebih kecil dibanding Amerika Serikat, dan menguatnya mata uang yen mendapat perhatian khusus oleh Jepang, karena perbaikan ekonomi dan ruang gerak untuk meng-offset manuver kebijakan ekonomi masih menghadapi kendala.

mendukung kebijakan makro ekonomi. Diantara negara NIEs dan ASEAN-4, pemulihan ekonomi pesat dialami oleh Korea, yang didorong oleh tingginya permintaan domestik sebagai akibat dari meningkatnya kredit konsumsi dan peningkatan ekspor. Pemulihan ekonomi emerging Asia lebih banyak bergantung pada pada ekspor dan perputaran siklus persediaan (kecuali Philipina, mencatat kegiatan pertanian yang tumbuh pesat) dengan penurunan tingkat inflasi dan permintaan global, sehingga kebijakan moneter menunggu kejelasan tentang peningkatan permintaan swasta. Selain itu, walaupun pasar keuangan (termasuk pasar ekuitas) mengalami kejatuhan, beberapa negara emerging Asia masih mampu mengakses pasar modal internasional. Begitu pula dampak contagion Amerika Latin terhadap ekonomi Asia adalah relatif terbatas. Sejauh ini, mata uang kawasan Asia (kecuali Cina, Hong Kong SAR dan Ma-laysia) telah meningkat terhadap USD, karena terpengaruh oleh menguatnya euro dan yen terhadap USD.

Di kawasan Oceania, hasil pertumbuhan ekonomi yang tinggi pada tahun 2001 yang didukung oleh kebijakan ekonomi makro yang sesuai, nilai tukar yang kompetitif, kesejahteraan perumahan yang tinggi, dan migrasi jangka panjang, menyebabkan permintaan di Australia dan Selandia Baru meningkat pesat pada semester I 2002. Permintaan yang tinggi tersebut mendorong RBA dan RBNZ menerapkan lebih awal kebijakan pengetatan moneter. Di Aus-tralia, ketentuan tambahan diperlukan untuk membiayai reformasi struktural dan mendisiplinkan anggaran. Di Selandia Baru, pemerintah menitik beratkan pada pengembangan inovasi dan keahlian dan disertai upaya tambahan untuk mengurangi hambatan bekerja, menabung dan berinvestasi.

tajam di Brazil, Equador, dan Venezuela bersamaan dengan memburuknya kondisi ekonomi di Argentina dan Uruguay. Mata uang beberapa negara Amerika Latin melemah, khususnya Brazilian Real dan Venezuelan bolivar. Untuk mengatasi kesulitan ekonomi, Chile dan Meksiko menerapkan manajemen kebijakan yang sehat, hutang pemerintah yang rendah (Chile), dan menjalin hubungan kuat dengan Amerika Serikat (Meksiko).

PERKONOMIAN NEGARA-NEGARA INDUSTRI MAJU

Amer ika Ser ikat

Secara keseluruhan perekonomian AS mengalami pertumbuhan yang kurang menggembirakan pada triwulan II 2002. PDB riil triwulan II 2002 tumbuh sebesar 1,1% (q-o-q), setelah dalam periode sebelumnya tumbuh cukup tinggi sebesar 5,0% (q-o-q). Komponen yang memberikan kontribusi bagi pertumbuhan PDB dimaksud seperti penjualan domestic final, persediaan, dan perdagangan neto, menunjukkan kinerja yang menurun, yang masing-masing turun dari 3,2%, 3,5%, dan -0,7% (q-o-q) dalam triwulan I 2002 menjadi 2,1%, 1,2%, dan -1,3% dalam triwulan II 2002 (q-o-q). Lambatnya kinerja ekonomi AS ini banyak dipengaruhi oleh faktor internal maupun eksternal ekonomi AS.

Di sisi Internal, seiring dengan menurunnya laba perusahaan akibat melemahnya permintaan pasar, maka pendapatan dan permintaan masyarakatpun berkurang seperti terlihat pada penurunan pengeluaran konsumsi dan usaha. Jika dilihat indikator konsumsi swasta dan pengeluaran investasi domes-duksi Industri yang sedikit meningkat dari 3,2% menjadi 4,2% dalam periode yang sama tidak mampu mening-katkan kapasitas produksi sehingga berdampak kepada

menurunnya investasi dan belanja modal. Melambatnya kinerja ekonomi AS telah berdampak kepada meningkatnya angka pengangguran dari 5,6% menjadi 5,9% dalam periode yang sama karena aktivitas perusahaan-perusahaan yang menyusut cukup drastis sehingga menyebabkan Indeks Keyakinan Konsumen mengalami penurunan. Menurut Departemen Perdagangan AS, meskipun penjualan ritel diharapkan meningkat, tetapi peningkatan tersebut sebagian besar didorong oleh kebijakan pemberian insentif dalam pembelian kendaraan dan alat angkut untuk periode tertentu. Penurunan suku bunga mortgage juga telah membantu meningkatkan penjualan sektor perumahan, termasuk alat-alat pertamanan. Meskipun belanja sektor ritel mencatat dua pertiga dari seluruh kegiatan ekonomi AS, namun bisnis tetap enggan meningkatkan komitmen belanja modal dalam jumlah besar sehingga menahan pemulihan ekonomi.

Di sisi eksternal, perdagangan neto masih menunjukkan defisit yang meningkat akibat impor yang tumbuh pesat. Neraca perdagangan dan neraca berjalan dalam triwulan II 2002 masing-masing masih menunjukkan defisit USD116,1 miliar dan USD117,1 miliar (-4,4% dari PDB) yang lebih tinggi dibandingkan defisit sebesar USD106,4 miliar dan USD112,5 miliar (-4,3% dari PDB) pada periode sebelumnya.

Laju inflasi pada triwulan II 2002 yang tercermin pada Consumer Price Index mencapai 1,3% y-o-y sedikit lebih tinggi dibandingkan periode sebelumnya yang mencapai 1,2% y-o-y namun demikian masih berada di bawah target yang ditetapkan Fedres (2,5% y-o-y). Dengan demikian diperkirakan inflasi selama tahun tahun 2002 akan mencapai 1,5% jauh lebih rendah dibandingkan tahun 2001 sebesar 2,8%. Rendahnya tingkat inflasi seiring dengan aktivitas ekonomi AS yang masih lambat dalam periode terse-but terutama dipengaruhi oleh turunnya biaya upah dan biaya operasional. Di sisi produksi, indikator harga yang tercermin pada Pro-ducer Price Index masih menunjukkan deflasi sebe sar -2,2% y-o-y dalam tri-wulan II 2002 setelah Grafik Pertumbuhan Output Industri AS (%)

-40

periode sebelumnya juga tercatat deflasi sebesar -2,4%.

Guna meningkatkan permintaan domestik dan menstimulasi kegiatan di sektor riil dengan dukungan laju inflasi yang rendah, pe-merintah AS dan Fedres me-nerapkan kebijakan moneter dan fiskal yang longgar sejak tahun 2000 hingga kini. Langkah kebijakan moneter ekspansif yang ditempuh Fedres selama triwulan II 2002 dengan cara memper-tahankan suku bunga The Fed Fund target pada level 1,75% (level terendah sejak May 1962), tampaknya belum berhasil meningkatkan

kegia-tan perekonomian secara keseluruhan.

Di sisi kebijakan Fiskal, pengeluaran pemerintah yang diharapkan dapat mendorong tingkat konsumsi dan menstimulasi dunia usaha di sektor riil, tampaknya semakin sulit diterapkan karena anggaran tahun 2002 diperkirakan mencapai defisit -1,4% setelah di tahun 2001 mengalami surplus sebesar 1,2%. Kebijakan fiskal selama ini juga di arahkan untuk mengatasi peningkatan jumlah pengangguran AS yang kini telah mencapai 5,9% dan kemungkinan akan bertambah dengan adanya rencana PHK dalam bulan Juli 2002.

Dengan mempertimbangkan dampak penurunan ekonomi global, dalam triwulan III dan triwulan IV tahun 2002 pertumbuhan ekonomi AS diperkirakan masing-masing akan tumbuh sebesar 4,0%(q-o-q). Sehingga untuk keseluruhan tahun 2002 perekonomian akan tumbuh sebesar 2,8% dan pada tahun 2003 tumbuh sebesar 3,2% (masih lebih baik dibandingkan

Grafik Inflasi AS (%)

pertumbuhan tahun 2001 yang hanya mencatat per-tumbuhan sebesar 1,2%.) Hal ini akan tercapai dengan dukungan kebijakan mone-ter maupun fiskal yang cukup akomodatif, produk-tivitas yang meningkat, penurunan upah, dan biaya operasional yang rendah, guna mendorong kegiatan ekonomi di sektor riil.

Di sisi harga, inflasi pada tahun 2002 (IHK) diperkirakan mencapai rata-rata sebesar 1,8%, semen-tara itu untuk PPI diperkira-kan mengalami deflasi sebesar -1,1% akibat le-mahnya tekanan permintaan sejak akhir tahun 2001 dan awal 2002. Namun di sisi lain, harga komoditas diperkirakan mulai meningkat, sejalan dengan melemahnya US Dollar yang mendorong kenaikan harga produk impor.

Pada tahun 2002 keseimbangan ekonomi eksternal AS diperkirakan akan sedikit memburuk seiring dengan melemahnya perekonomian dunia dan perekonomian dalam negeri. Dalam tahun ini nilai ekspor dan impor AS diperkirakan masing-masing akan tumbuh sebesar -2,0% dan 2,6% sehingga akan berpotensi meningkatkan defisit neraca perdagangan dan neraca berjalan yang masing-masing diperkirakan mencapai defisit USD463 miliar dan USD474,1 miliar (-4,5% dari PDB) di tahun 2002, setelah di tahun 2001 mencapai defisit masing-masing sebesar USD427,2 miliar dan USD393,4 miliar (-3,9% dari PDB).

Dengan perkembangan ekonomi yang masih lambat, diperkirakan Fed Res akan tetap mempertahankan suku bunga The Fed Fund Target pada level yang rendah sebesar 1,75%

Grafik Tingkat Pengangguran AS (%) Grafik Suku Bunga Fed Fund (%)

Januari 1996 - April 2002

hingga akhir tahun 2002. Hal ini didukung oleh tingkat inflasi yang masih rendah, jauh dibawah target maksimal Fed Res, upah yang menurun dan biaya operasional yang menurun. Di sisi kebijakan fiskal tampaknya pemerintah AS masih akan melakukan ekspansi pengeluaran fiskal yang cukup besar guna mendorong pemulihan ekonomi. Kondisi tersebut akan mendorong defisit anggaran pada tahun 2002 maupun 2003, meskipun AS tetap merencanakan untuk mengurangi defisit anggaran pada tahun-tahun berikutnya guna menjaga stabilitas fiskal. Pemerintah AS telah menyusun program stimulus fiskal yang diperkirakan akan mencapai USD 172 miliar di tahun 2002 dan USD 96 miliar di tahun 2003 dengan asumsi 25% dari hasil pemotongan pajak ini akan kembali meningkatkan pengeluaran konsumsi, guna mendorong kegiatan di sektor riil dan mengatasi tingginya angka pengangguran. Pada musim panas tahun lalu pemerintah telah menyetujui tax rebate senilai USD 80 miliar. Namun akibat serangan teroris di bulan September 2001, kebijakan tersebut dalam tahun 2002 disesuaikan kembali. Program stimulus fiskal tersebut diperkirakan akan berbentuk program pemotongan pajak tax rebate, insentif untuk berinvestasi, pengeluaran pemerintah tertentu, dan santunan termasuk fasilitas kesehatan bagi pengangguran.

Data Indikator Utama Ekonomi AS : Aktual dan Proyeksi

Real GDP Growth 5.0 1.1 1.5

* Private Consumption 3.3 5.3 2.6

* Equipment investment 0.1 10.2 -3.5

* Government Expenditures 6.7 2.8 2.8

* Exports 2.8 9.0 0.5

* Imports 8.3 13.5 0.4

Contibutions to changes in GDP

* Domestic final sales 3.2 4.2 7.0

* ^ in inventory 3.5 1.2 1.1

* Net Exports -0.7 -1.3 -0.4

Other Real Indicators

* Industrial Prod. % yoy 3.2 4.2 7.0

* Unemployment rate % 5.6 5.9 6.1

Prices and Wages

* CPI % yoy 1.2 1.3 1.5

* PPI % yoy -2.4 -2.2 -0.8

Economic Activity 2002Q1 2002Q2 2002Q3F

Fiscal Balance (FY,$bil) 127 (2001) -150 (2002) -130 (2003)

* Actual (% of GDP) 1.2 (2001) -1.4 (2002) -1.2 (2003)

Trade Balance

* Level (USD billions) -106.4 -116.1 -118.8

Current Account Balance

* Level (USD billions) -112.5 -117.1 -120.3

* % of GDP -4.3 -4.4 -4.5

Percent change over previous period, seasonally adjusted annual rates, unless stated Sources: “World Financial Market-3rd quarter 2002”, JP Morgan

Er opa Bar at

Negara-n egara Eu ro

Pertumbuhan ekonomi ke-12 negara yang tergabung dalam blok Euro agak sedikit melambat. Setelah tumbuh sebesar 0,4% (yoy) dalam triwulan IV 2001, ekonomi zona Euro hanya mencatat pertumbuhan sebesar 0,3% (yoy) dalam triwulan I 2002. Selanjutnya, Komisi Eropa memperkirakan bahwa pemulihan ekonomi di kawasan Euro akan berlangsung lambat sampai dengan akhir tahun 2002 ini. Dalam triwulan II 2002, ekonomi zona Euro diperkirakan hanya akan mengalami pertumbuhan antara 0,3% dan 0,6% (yoy).

Perkiraan Komisi Eropa didasarkan atas kenyataan bahwa kegiatan usaha di zona Euro belum menunjukkan tanda-tanda pulih sebagaimana tercermin dari lemahnya permintaan domestik dan ekspor. Kinerja ekonomi domestik yang masih lemah tersebut antara lain tercermin dari masih lemahnya consumer confidence, meningkatnya angka pengangguran, dan masih lemahnya produksi sektor industri di kawasan ini. Indeks consumer confidence pada bulan Juni 2002 masih bertahan pada angka –9, belum berubah dibandingkan dengan angka bulan Maret 2002. Tingkat pengangguran juga meningkat dari 8,2% (yoy) pada bulan Maret menjadi 8,4% (yoy) pada bulan Juni 2002. Dari sisi produksi, produksi sektor industri masih mengalami kontraksi sebesar 1,4% (yoy) dalam bulan Juni 2002 setelah dalam bulan Maret 2002 mencatat kontraksi sebesar 1,7% (yoy). Sementara itu, kecenderungan menguatnya euro telah meningkatkan kekhawatiran terhadap menurunnya kinerja ekspor.

Melambatnya pertumbuhan ekonomi zona Euro tidak terlepas dari faktor internal dan eksternal masing-masing negara. Faktor in-ternal bersumber dari masalah fiskal dan kondisi struktural lainnya, sementara faktor-faktor eksternal terutama bersumber dari mening-katnya harga minyak dunia dan melemahnya perdagangan inter-nasional. Faktor-faktor eksternal yang seringkali disebut sebagai

external shocks memiliki dampak Grafik

PDB, Inflasi, dan Tingkat Pengangguran Kawasan Euro (%)

0

Grafik Indeks Consumer Confidence Kawasan Euro yang berlainan bagi

masing negara, apalagi masing-masing negara memiliki kondisi in-ternal yang berbeda-beda. Sebagai contoh di Jerman dan Italia, exter-nal shocks tersebut menyebabkan permintaan domestik melemah cukup signifikan, sementara Perancis relatif lebih kuat terhadap

external shocks. Pertumbuhan ekonomi yang relatif melambat juga terjadi di Austria, Belgia,

Belanda, dan Portugal, sementara Yunani, Irlandia, dan Spanyol menunjukkan kinerja ekonomi yang lebih kuat.

Masih lemahnya permintaan domestik tersebut menyebabkan berkurangnya tekanan terhadap laju inflasi di zona Euro. Laju inflasi di zona Euro cenderung menurun dalam periode laporan, yaitu berturut-turut dari 2,4% pada bulan April, 2,0% pada bulan Mei, dan kemudian menjadi 1,8% (yoy, headline inflation) pada bulan Juni 2002, di bawah ceiling rate yang ditetapkan ECB sebesar 2%. Sementara itu, core inflation (di luar makanan dan energi) dalam bulan Juni 2002 masih berada di sekitar 2,5% (yoy). Dua negara yang memiliki kontribusi terbesar terhadap inflasi di zona Euro adalah Jerman dan Italia, yang keduanya memberikan kontribusi setengah terhadap inflasi Euro. Laju inflasi Jerman dalam bulan Juni 2002 mencapai 0,9% (yoy), lebih rendah dari laju inflasi bulan sebelumnya yang mencapai 1,1% (yoy). Berkurangnya tekanan inflasi mendorong ECB mengambil stance untuk tetap mempertahankan suku bunga untuk memperkuat momentum pemulihan ekonomi di kawasan Euro. Benchmark refinancing rate

tetap dipertahankan pada level 3,25% yang telah berlaku sejak November 2001.

Ke depan, laju inflasi di zona Euro diperkirakan menurun dengan mempertimbangkan beberapa faktor sebagai berikut. Pertama, dampak peningkatan harga minyak dan bahan-bahan makanan telah berlalu. Kedua, produktivitas akan mengalami siklus rebound terutama sebagai dampak reformasi di pasar tenaga kerja. Ketiga, jika kecenderungan apresiasi euro bisa dipertahankan. Disamping itu, output gap yang masih cukup besar di zona Euro juga cukup kondusif menekan turun laju inflasi.

-18

Grafik Pertumbuhan Produksi Sektor Industri di Kawasan Euro (%-yoy)

Di sisi fiskal, defisit fiskal secara keseluruhan diperkirakan mulai menurun kembali tahun ini, walaupun masing-masing negara anggota Euro menempuh kebi-jakan yang berbeda-beda. Upaya-upaya konsolidasi fiskal yang dilakukan negara-negara kecil relatif lebih berhasil dibandingkan dengan yang dilakukan negara-negara besar anggota Euro. Jerman masih harus melakukan upaya pengetatan fiskal secara serius agar tidak menembus batas ambang defisit fiskal 3% dari PDB-nya. Portugal diperkirakan akan melampaui batas ambang defisit fiskal 3% dari PDB tahun 2002 ini. Posisi fiskal Perancis saat ini lebih sulit berkaitan dengan estimasi anggaran yang telah direvisi dan ketentuan perpajakan yang baru. Italia juga memerlukan upaya keras untuk memenuhi komitmen anggaran berimbang yang harus dicapai tahun 2005. Secara keseluruhan, sebagian besar negara-negara Euro harus memperkuat posisi fiskalnya dalam jangka menengah. Hal ini terutama dimaksudkan untuk memberikan ruang gerak yang cukup untuk menurunkan pajak dan menyediakan pelayanan kesehatan dan dana pensiun bagi masyarakat yang diperkirakan akan meningkat secara signifikan dalam jangka waktu 10 hingga 20 tahun mendatang.

Dalam rangka meningkatkan pertumbuhan ekonomi potensial di zona Euro, reformasi struktural secara menyeluruh masih diperlukan. Beberapa langkah penting yang telah dilakukan dalam beberapa tahun terakkhir ini dan mulai menunjukkan hasil antara lain nampak di sektor tenaga kerja. Reformasi yang telah dilakukan terhadap pasar tenaga kerja meliputi kelonggaran-kelonggaran yang diberikan terhadap tenaga kerja kontrak, keringanan pajak kepada tenaga kerja berpenghasilan rendah, peningkatan fleksibilitas dalam perjanjian kerja, dan pemberian gaji yang cukup memadai. Pada akhirnya, reformasi tersebut telah memberikan kontribusi terhadap meningkatnya pertumbuhan lapangan kerja dan menurunnya pengangguran dalam paro kedua dasawarsa 90-an. Namun, upaya-upaya tersebut harus lebih diintensifkan guna meningkatkan pertumbuhan lapangan kerja dan output potensial dalam rangka mengantisipasi bertambahnya masa usia produktif tenaga kerja. Tingkat partisipasi angkatan kerja di zona

Euro —khususnya yang berusia di atas 55 tahun— relatif sangat rendah dibandingkan dengan di AS dan negara-negara maju lainnya. Selain di sektor tenaga kerja, reformasi juga harus menyentuh sektor riil dan sektor keuangan. Peningkatan integrasi dan efisiensi dari kedua sektor tersebut merupakan hal terpenting yang harus terus-menerus dilakukan.

Ke depan, prospek ekonomi zona Euro nampaknya akan lebih baik. Hal ini tercermin dari beberapa indikator seperti: (i) ekspektasi produksi dan order produksi yang secara umum menunjukkan pertumbuhan yang menguat sepanjang tahun ini, (ii) kepercayaan rumah tangga dan dunia usaha yang secara umum membaik sejak akhir tahun 2001, dan (iii) siklus inventory yang dapat mendorong aktivitas dunia usaha di akhir tahun 2002. Konsumsi dan investasi nampaknya juga akan membaik sebagaimana tercermin dari beberapa indikator yang muncul menjelang akhir periode laporan. Beberapa indikator tersebut antara lain: (i) meningkatnya pertumbuhan pendapatan rumah tangga, (ii) kecenderungan menurunnya laju inflasi, (iii) menguatnya kinerja pasar tenaga kerja selama beberapa tahun terakhir, (iv) meningkatnya pendapatan sektor korporasi, dan (v) meningkatnya penggunaan kapasitas terpasang di sektor produksi. Dengan mempertimbangkan beberapa indikator tersebut, IMF memperkirakan pertumbuhan ekonomi zona Euro akan meningkat dalam semester II tahun 2002 dan selanjutnya akan stabil pada level sekitar 2,5% dalam tahun 2003. Dalam jangka lebih pendek, Komisi Eropa juga memperkirakan bahwa ekonomi zona Euro akan tumbuh antara 0,7% dan 1% (yoy) untuk triwulan III 2002. Sejalan dengan hal tersebut, ECB meningkatkan forecast inflasi di zona Euro pada kisaran 2,1%-2,5% untuk tahun 2002, seiring dengan pertumbuhan ekonomi di kawasan ini yang diperkirakan tumbuh antara 0,9%-1,5% dalam tahun 2002.

Ju

Perekonomian Inggris sepanjang triwulan II tahun 2002 tumbuh sebesar 0,9% dibanding triwulan sebelumnya atau tumbuh sebesar 1,5% dibandingkan periode yang sama tahun lalu. Laju pertumbuhan tersebut didorong oleh meningkatnya aktivitas produksi di sektor manufaktur dan sektor jasa. Meningkatnya produksi durable goods, terutama produk electrical and optical equipment, mendorong indeks produksi sektor industri kembali meningkat pada triwulan II. Indeks produksi sektor industri yang sempat terpuruk sampai level 99,7 pada akhir triwulan I, kembali meningkat mencapai 102 pada triwulan II. Sementara itu, sektor jasa yang kontribusinya mencapai 2/3 dari seluruh perekonomian untuk periode yang sama tumbuh sebesar 0,6% dibandingkan triwulan sebelumnya, atau tumbuh 2,1% dibanding tahun lalu.

Namun, walaupun perekonomian Inggris masih dapat tumbuh - bahkan tertinggi di kawasan Eropa, kondisi bisnis masih lesu dan belum pulih sepenuhnya. Penjualan retail yang pada triwulan I merupakan salah satu faktor utama yang mendorong pertumbuhan ekonomi melambat pertumbuhannya dengan cukup drastis pada triwulan II. Angka penjualan retail pada akhir triwulan II hanya tumbuh 2,8% (yoy), jauh di bawah angka pertumbuhan triwulan sebelumnya yang mencapai 6,7% (yoy).

F

4656,40 pada akhir triwulan II dari level 5271,80 pada akhir triwulan I. Jatuhnya harga saham terutama didorong oleh menurunnya kepercayaan investor terhadap sistem pembukuan perusahaan.

Upaya pemerintah Inggris dalam mencegah memburuknya kondisi perekonomian guna menciptakan stabilitas perekonomian, yaitu dengan menekan laju inflasi (melalui pengendalian money supply) sambil mempertahankan suku bunga rendah untuk mendorong aktivitas perekonomian. Jumlah uang beredar (M0) sepanjang triwulan II terus meningkat dimana pada bulan April 2002 tercatat pertumbuhan sebesar 8,1% (yoy) dan pada bulan Mei sebesar 9,3%. Per akhir triwulan II M0 tumbuh sebesar 9,4% (yoy). Namun, jumlah uang beredar dalam arti luas (M4) tumbuh lebih lambat, yaitu berturut-turut 6,00% (yoy), 6,10% dan 6,40% untuk bulan April, Mei dan Juni 2002. Pertumbuhan uang beredar tersebut relatif cukup tinggi, namun karena kondisi perekonomian yang belum sepenuhnya pulih mengakibatkan masyarakat lebih berhati-hati dalam pengeluarannya, sehingga dampak pertumbuhan uang beredar tersebut tidak berdampak inflatoir. Laju inflasi sepanjang triwulan II menunjukkan trend yang melambat dimana laju inflasi hanya sebesar 1%, yang berarti lebih rendah dibandingkan triwulan I yang mencapai 1,1% dan masih jauh di bawah target inflasi Bank of England sebesar 2,5% pada tahun 2002.

Perkembangan inflasi yang relatif masih rendah tersebut memberikan ruang bagi Bank of England untuk mempertahankan benchmark suku bunga pada level 4,00%. Dengan demikian, benchmark suku bunga tersebut

tidak pernah berubah sejak 8 No-vember 2001 ketika Bank of Eng-land menurunkan suku bunga dari 4,50% menjadi 4,00%.

Pemerintah juga berupaya mendorong perekonomian melalui operasi fiskal. Pemerintah telah memutuskan untuk meningkatkan pengeluaran sebesar £61 miliar untuk 3 tahun ke depan sampai dengan April 2006. Peningkatan pengeluaran pemerintah tersebut

1.4

merupakan peningkatan yang tertinggi sepanjang dekade terakhir. Pengeluaran tersebut rencananya akan digunakan untuk sarana pendidikan, transportasi, perumahan dan pertahanan. Sementara itu, anggaran pendapatan dan belanja pemerintah mengalami defisit sepanjang triwulan II ini. Setelah mengalami defisit sebesar £2,7 miliar pada bulan Mei 2002, defisit anggaran pemerintah meningkat dengan drastis mencapai £7,2 miliar pada bulan Juni 2002. Meningkatnya defisit tersebut disebabkan oleh menurunnya penerimaan Pemerintah sebesar 18% (mom) atau 5,6% (yoy) menjadi £21,8 miliar. Penurunan tersebut disebabkan oleh menurunnya penerimaan pajak berkaitan dengan masih lesunya kegiatan perekonomian (produksi dan penjualan/sales). Di sisi lain, pengeluaran pemerintah juga mengalami penurunan, namun tidak setajam penurunan penerimaan, yaitu sebesar 18% (mom) menjadi sebesar £24,9 miliar. Namun, penurunan spending tersebut hanya disebabkan oleh lebih sedikitnya jumlah hari kerja di bulan Juni (18 hari kerja) dibandingkan jumlah rata-rata hari kerja setiap bulannya (22 hari kerja), sehingga pengeluaran ikut menurun.

Sektor eksternal Inggris walaupun masih belum pasti, namun perkembangannya cukup memberikan angin segar. Ekspor tumbuh sebesar 1.08% (yoy) pada bulan Mei 2002 setelah mengalami penurunan terus menerus sampai bulan April 2002. Sebaliknya, impor bulan April dan Mei masih terus menurun dibandingkan periode yang sama tahun sebelumnya, bahkan dengan penurunan yang semakin besar, yaitu masing-masing sebesar -0,72% dan -1,60%. Hal ini berdampak pada menurunnya defisit transaksi berjalan sebesar 2,8% pada bulan April

dan 48% pada bulan Mei.

Nilai tukar pound sterling sepanjang triwulan II diwarnai dengan apresiasi terhadap US dol-lar. Pound sterling menguat cukup signifikan sebesar 7,5% menjadi USD1,5335 per pound sterling. Menguatnya pound sterling lebih didorong oleh fundamental ekonomi Inggris yang lebih baik dibandingkan Amerika yang masih berupaya keluar dari resesi ekonomi.

4,000 ngan perekonomian yang masih lesu dan belum pulih sepenuhnya, Pemerintah Inggris memperkirakan pertumbuhan ekonomi akan melambat dari 2,2% pada tahun 2001 menjadi sebesar 1,6% pada tahun 2002 ini. Namun, pada tahun 2003 perekonomian diperkirakan akan pulih sehingga pertumbuhan ekonomi akan kembali meningkat mencapai 2,6%. Sementara itu, laju

inflasi pada tahun 2002 diperkirakan akan sebesar 2,3%, atau masih di bawah target inflasi Bank of England sebesar 2,5%. Laju inflasi Inggris tahun 2002 jika dihitung berdasarkan standar perhitungan inflasi European Union akan berkisar pada angka 1,4%.

Dengan memperhatikan laju pertumbuhan ekonomi triwulan I dan II sebesar 1,1% dan 1,5%, serta prediksi pertumbuhan ekonomi tahun 2002 sebesar 1,6%, maka pertumbuhan ekonomi pada triwulan III dan IV harus melebihi 1,6%. Berdasarkan perkembangan leading indicator index dan indeks keyakinan konsumen, perkiraan pertumbuhan ekonomi tahun 2002 sebesar 1,6% kemungkinan tercapai. Leading indicator index - yang merupakan sinyal atau indikasi untuk mengukur tingkat produksi seluruh perekonomian Inggris - menunjukkan perkembangan yang terus meningkat sejak awal tahun sampai dengan bulan Juni 2002. Indeks pada akhir tahun 2001 sebesar 114,2, kemudian meningkat mencapai level 116 pada akhir triwulan I 2002 dan selanjutnya mencapai 117,5 pada akhir triwulan II. Peningkatan indeks ini diperkirakan akan efektif menjadi peningkatan produksi riil pada periode yang akan datang, termasuk pada paruh kedua tahun 2002.

Indeks keyakinan konsumen pada triwulan II 2002 juga menunjukkan perkembangan yang membaik. Setelah sempat jatuh sampai pada level 3 pada triwulan I 2002, indeks keyakinan konsumen kembali meningkat menjadi 4 pada bulan April 2002 dan menjadi 6 pada bulan Mei 2002. Meningkatnya indeks keyakinan konsumen ini mengindikasikan akan meningkatnya pengeluaran konsumsi pada periode yang akan datang, sehingga diharapkan penjualan ritel akan kembali menguat pada paruh kedua 2002.

Dengan meningkatnya indikasi produksi (leading indicator index) dan indikasi pengeluaran konsumsi (consumer confidence index), serta peningkatan pengeluaran pemerintah dan membaiknya ekspor - walaupun dikhawatirkan akan terganggu oleh apresiasi pound ster-ling - diharapkan pertumbuhan ekonomi pada triwulan III dan IV tahun 2002 akan lebih tinggi dibandingkan pertumbuhan triwulan I dan II.

Jepang

Pertumbuhan ekonomi Jepang diperkirakan menurun dari 1,4% (q-o-q) pada triwulan I 2002 menjadi 0.2% (angka sementara) pada triwulan II 2002 psehubungan dengan kondisi sektor eksternal yaitu ekonomi dunia yang lesu maupun kondisi internal antara lain masalah non performing loan dan tingginya utang pemerintah. Usaha bank untuk menanggulangi non performing loan juga dikhawatirkan akan menekan konsumsi karena akan menambah jumlah perusahaan yang bangkrut, sehingga pengangguran meningkat. Konsumsi juga diperkirakan akan menurun sehubungan dengan kebijakan beberapa pabrik untuk mengurangi biaya dengan melakukan PHK.

Tingkat pengangguran di Jepang meningkat pada bulan Mei menjadi 5.4% lebih tinggi dari bulan sebelumnya sebesar 5.2%. Demikian juga pada bulan Juni tingkat pengangguran Jepang masih tetap pada level 5.4%. Perusahaan Jepang cenderung untuk mempekerjakan karyawan secara part time karena akan lebih menghemat biaya. Dari sisi pekerja, dengan penghasilan yang diperoleh dari part time job berarti akan menurunkan daya beli, karena penghasilan yang mereka peroleh lebih kecil.

-2 hubungan dengan pengangguran dan menurunnya pendapatan.

Sementara itu kebijakan Bank Sentral Jepang (Bank of Ja-pan) untuk menahan laju deflasi dengan mempertahankan suku bunga yang mendekati nol persen dan memompa dana hingga triliunan yen, belum menunjukkan hasilnya. BOJ ingin mengeliminasi deflasi karena turunnya harga akan menggerogoti laba perusahaan dan menyebabkan perusahaan ke-sulitan untuk membayar hutang. Tujuh bank terbesar di Jepang saat ini masih mengalami kesulitan mengatasi kredit bermasalah sebesar 26.8 trilliun Yen (USD230 billion), yang menyebabkan mereka menunda mengeluarkan kredit, dan dampak selanjutnya ekonomi

Jepang kesulitan memperoleh dana yang diperlukan untuk pertumbuhan ekonomi.

Dari sektor eksternal dilaporkan bahwa dalam bulan Mei surplus neraca transaksi berjalan meningkat sehubungan dengan peningkatan ekspor. Surplus neraca transaksi berjalan, yang merupakan pengukur perdagangan yang paling luas karena meliputi investasi dan jasa-jasa, meningkat menjadi 1.28 trilion yen pada bulan Mei dari 1.16 trilion yen pada bulan April. Perekonomian Jepang sangat tergantung pada permintaan luar negeri sebagai motor bagi pemulihan ekonominya karena permintaan dalam negerinya masih lemah dan diperkirakan masih akan lemah untuk beberapa tahun kedepan. Ketergantungan Jepang yang sangat tinggi terhadap pasar luar negeri, khususnya Amerika Serikat, sangat beresiko bagi pertumbuhan ekonomi, karena saat ini perkembangan ekonomi di AS sedang rawan. Selain itu menguatnya

3 tumbuhan ekspor maupun profit perusahaan, sehingga pada gilirannya akan mengganggu pertumbuhan ekonomi. Penguatan Yen juga dikhawatirkan akan menambah tekanan deflasi.

Pertumbuhan ekonomi Jepang diperkirakan masih akan tergantung pada ekspor sebagai penggerak utama roda per-ekonomian. Namun demikian seiring dengan melambatnya proses pemulihan ekonomi di luar negeri, ekspor diperkirakan juga akan tumbuh melambat. Selanjutnya melambatnya ekspor akan mempengaruhi produksi industri yang diperkirakan juga akan tumbuh perlahan dengan sedikit fluktuasi dalam perjalanannya. Sementara itu berkaitan dengan permintaan domestik, investasi publik di proyeksikan menurun, sedangkan permintaan swasta dalam waktu dekat diperkirakan masih lemah. Apabila peningkatan ekspor dan produksi industri dapat dipertahankan, maka diharapkan akan dapat memberikan dampak positif bagi permintaan domestik.

PEREKONOMIAN NEGARA-NEGARA ASIA ( NON-JEPANG)

C i n a

Perekonomian Cina pada triwulan II tahun 2002 tumbuh sebesar 8% (yoy) yang merupakan pertumbuhan tertinggi sejak triwulan I tahun 2001. Pada triwulan sebelumnya laju pertumbuhan PDB (current price) hanya mencapai 7,6%. Pertumbuhan yang tinggi tersebut terutama didorong oleh meningkatnya ekspor dan government spending.

Ekspor yang kontribusinya mencapai 20% dari total perekonomian Cina, sepanjang triwulan I tahun 2002 ekspor meningkat cukup tinggi yaitu mencapai 17,8% dibandingkan triwulan II tahun sebelumnya, menjadi USD77,3 miliar. Meningkatnya ekspor didorong oleh semakin murahnya harga barang-barang di Cina berkaitan dengan deflasi yang terjadi sejak bulan

-2.50

November 2001. Disamping itu, bergabungnya China ke dalam WTO juga memberikan dampak positif terhadap meningkatnya perdagangan internasional negara tersebut, namun tidak terbatas pada peningkatan ekspor saja. Impor Cina pada triwulan II juga meningkat walaupun dengan laju pertumbuhan yang lebih rendah, yaitu sebesar 15,1% (yoy) menjadi USD71,3 miliar. Hal ini pada akhirnya meningkatkan surplus

neraca perdagangan secara signifikan sebesar 62% (yoy).

Pengeluaran pemerintah merupakan crucial factor dalam mendorong pertumbuhan ekonomi China. Pertama, pengeluaran pemerintah bermanfaat untuk mendorong kegiatan perekonomian yang tengah mengalami kelesuan. Kedua, pengeluaran pemerintah ditujukan untuk mendorong perekonomian agar dapat tumbuh di atas 7% untuk menyerap tambahan tenaga kerja baru yang setiap tahunnya mencapai 8 juta orang. Sepanjang semester I tahun ini, pengeluaran pemerintah

meningkat sebesar 24,4%, atau merupakan peningkatan tertinggi dalam 8 tahun terakhir. Pening-katan pengeluaran pemerintah terutama dimanfaatkan untuk pembangunan jalan raya, airport dan infrastruktur lainnya.

Angka penjualan retail juga masih mampu tumbuh yaitu sebesar 8,2% (yoy) pada bulan April dan sebesar 9,3% pada bulan Mei 2002, walaupun kondisi pasar

Grafik PDB Cina (%)

8.2740

domestik masih lesu. Lesunya pasar domestik tercermin pada terjadinya deflasi dan turunnya indeks keyakinan konsumen yang kembali menurun pada triwulan II. Perkembangan harga barang-barang konsumen di Cina masih terus menunjukkan penurunan dimana per Mei 2002 tercatat deflasi sebesar 1,1%, atau lebih tinggi dibandingkan deflasi pada akhir triwulan I sebesar 0,8%. Sementara itu, indeks keyakinan konsumen yang sempat naik mencapai level 97,2 pada triwulan I, menurun menjadi 97,1 pada bulan April dan Mei.

Lesunya perekonomian Cina tidak terlepas dari dampak global economic slowdown

yang mengakibatkan turunnya permintaan atas produk dari Cina dan lebih jauh lagi akan meningkatkan tingkat pengangguran. Untuk mengantisipasi hal tersebut masyarakat lebih memilih untuk mengurangi konsumsi dan meningkatkan tabungan. Tabungan rumah tangga pada bulan Juni 2002 meningkat cukup tinggi sebesar 16,7% menjadi 8,17 triliun renmimbi. Meningkatnya tabungan tersebut secara langsung meningkatkan jumlah uang beredar M1 dan M2, masing-masing sebesar 12,76% (yoy) dan 14,68%. Peningkatan tersebut lebih tinggi dibandingkan dengan peningkatan M0 yang hanya sebesar 8,28% (yoy) pada periode yang sama.

Namun, walaupun perekonomian masih lesu pada triwulan II, masyarakat masih optimis bahwa perekonomian akan segera membaik yang tercermin pada meningkatnya indeks ekspektasi konsumen. Indeks sedikit meningkat dari 97,2 pada akhir triwulan I menjadi 97,3 pada bulan Mei 2002. Indikasi lain yang juga menunjukkan arah perbaikan adalah kembali bergairahnya pasar modal. Indeks harga saham komposit di bursa saham Shanghai dan Shenzen mengalami peningkatan sepanjang triwulan II ini. Indeks harga saham di bursa Shang-hai meningkat sebesar 8% menjadi 1372,76, sementara di bursa Shenzen meningkat 8,7% menjadi 507,00.

F di Bursa Shanghai dan Senzen Perkembangan nilai tukar

renmimbi yang di-peg terhadap US dollar relatif tetap stabil pada level 8,277 renmimbi per US dollar. Sepanjang triwulan II, renmimbi hanya bergeser dari 8,2774 renmimbi/USD pada akhir triwulan I menjadi 8,2771 renmimbi/USD pada akhir triwulan II. Stabilitas nilai tukar renmimbi didukung oleh cadangan devisa yang sangat besar mencapai USD238 miliar -dan surplus neraca perdagangan.

Berkaitan dengan outlook perekonomian China, pada tahun 2002 perekonomian diperkirakan akan mampu tumbuh sebesar 7,6% dan sebesar 7,7% pada tahun 2003. Pertumbuhan ekonomi tersebut, terutama tahun 2003, diperkirakan akan didorong oleh pulihnya perekonomian internasional yang akan mendorong ekspor dan produksi sektor industri. Sementara itu, government spending diperkirakan akan tetap tinggi sampai dengan tahun 2003.

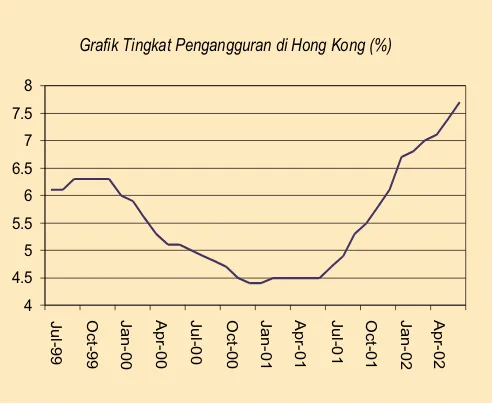

Hong Kong

Perekonomian Hongkong pada triwulan II 2002 belum menunjukkan perkembangan yang menggembirakan dan diperkirakan masih akan mengalami kontraksi. Kontraksi ini disebabkan antara lain oleh tingginya tingkat pengangguran dan menurunnya permintaan glo-bal, yang merupakan salah satu faktor yang diharapkan dapat mendorong pertumbuhan ekonomi.

Hongkong. Hal ini menunjukkan bahwa rebound yang diharapkan terjadi pada permintaan global akan membutuhkan waktu yang lebih lama daripada yang diharapkan. Selain itu, impor juga mengalami penurunan sebesar 2,15%(y-o-y) di bulan Mei menjadi sebesar HK$ 133.3 miliar. Namun demikian, penurunan ekspor dan impor ini menyebabkan defisit perdagangan menurun menjadi sebesar HK$7.4 miliar diban-dingkan HK$8 miliar pada tahun sebelumnya.

Di sisi harga, tingkat inflasi masih menunjukkan kecenderungan menurun pada triwulan II 2002. Angka bulan Juni menunjukkan deflasi sebesar 3,2%, setelah bulan Mei mengalami deflasi sebesar 3,1%. Faktor yang menyebabkan terjadinya deflasi yang berkelanjutan adalah tingginya tingkat pengangguran yang mencapai 7.7% di bulan Juni 2002. Banyaknya perusahaan, terutama di sektor industri, restoran dan properti yang mem-PHK karyawannya untuk mengurangi biaya operasional serta disusul dengan terjadinya pemindahan tempat usaha ke Cina, dimana biayanya lebih murah dan upah tenaga kerja lebih rendah menyebabkan tingkat pengangguran di Hongkong meningkat pesat. Hal ini mendorong masyarakat untuk mengurangi konsumsi yang berakibat pada penurunan penjualan ritel dan penurunan harga. Penjualan ritel turun sebesar 5.9% menjadi HK$15.5 miliar dan diperkirakan penjualan ritel ini masih akan stagnan mengingat untuk beberapa bulan ke depan tingkat pengangguran masih akan tinggi.

Sementara itu cadangan devisa Hong Kong pada bulan Juni meningkat sebesar 0.99% di banding posisi pada bulan Mei 2002 menjadi $112.4 miliar. Cadangan devisa tersebut telah meningkat dari $89.6 miliar pada tahun 1998, ketika negara-negara di Asia mengalami krisis. Di pihak lain, tingkat suku bunga base rate tidak berubah sejak diumumkan terakhir pada bulan Desember 2001, yaitu sebesar 3.25%. Sementara nilai tukar HK$ diperdagangkan pada level HK$ 7,799.

Grafik PDB dan Inflasi Hong Kong (%)

4 nya pemulihan ekonomi global, pemerintah Hongkong mem-perkirakan pertumbuhan ekonomi tahun 2002 akan mencapai 1%. Tingginya tingkat pengangguran dan lemahnya permintaan ekspor dari Amerika Serikat diperkirakan masih menjadi faktor yang dapat menghambat pertumbuhan eko-nomi Hongkong. Selain itu, tingkat pengangguran yang mencapai 7.7% pada bulan Juni diperkirakan

akan tetap tinggi pada triwulan berikutnya dan secara rata-rata tingkat pengangguran selama tahun 2002 dapat mencapai 7.1%. Disisi eksternal, pertumbuhan ekspor diperkirakan akan mencapai 2.3% sedangkan impor akan meningkat sebesar 0.9% di tahun 2002.

Hongkong merupakan salah satu negara yang dapat bertahan dari serangan krisis keuangan yang melanda negara-negara Asia pada tahun 1998. Walaupun demikian, bukan berarti Hongkong telah terbebas dari ancaman krisis. Situasi perekonomian dunia yang belum menunjukkan tanda-tanda perbaikan dan sistem ekonomi ‘highly open economy’ yang dianut oleh Hongkong, dapat menjadikan Hongkong sebagai sasaran dari ‘successive cyclical shocks’ sehingga dapat memperburuk kondisi perekonomian di Hongkong. Hal ini dapat dilihat pada saat permintaan global mengalami penurunan akhir-akhir ini (terutama pasar AS dan Eropa), perekonomian Hongkong terimbas dengan menurunnya tingkat permintaan ekspor. Hal ini diperburuk dengan rendahnya permintaan domestik akibat tingginya tingkat pengangguran yang mendorong berkurangnya tingkat konsumsi dan penurunan harga.

Untuk mencegah terpuruknya perekonomian Hongkong, IMF menyarankan pemerintah Hongkong untuk memperbaiki defisit anggaran guna memperkuat keuangan publik di jangka panjang. Selain itu, dalam usahanya memelihara defisit anggaran, pemerintah Hongkong berencana untuk memotong pembayaran pegawai sipil, menghapus duty free pada tembakau dan wine di akhir tahun 2002 dan meningkatkan pajak di tahun depan. Pemerintah Hongkong juga mempertimbangkan kemungkinan untuk meningkatkan pajak pendapatan.

-10

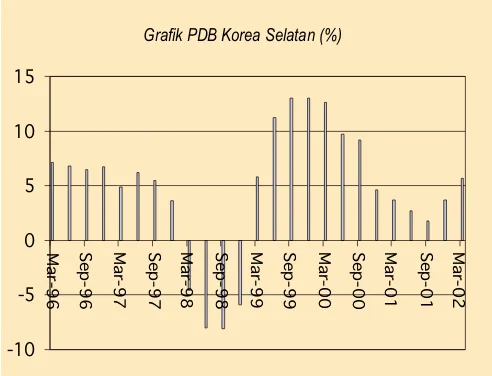

Proses perbaikan ekonomi Korea Selatan sampai pertengahan tahun 2002 masih terus berlanjut, yang disertai dengan terpeliharanya kestabilan inflasi dan neraca transaksi berjalan yang mengalami peningkatan surplus. Setelah pada triwulan I 2002 pertumbuhan ekonomi mencapai 1,9% (qoq), pada triwulan II 2002 ekonomi Korea tumbuh lebih lambat sebesar 1,4% (qoq). Pertumbuhan ekonomi Korea banyak disumbang oleh meningkatnya konsumsi, investasi di bidang konstruksi, serta ekspor.

Konsumsi tumbuh 2% pada triwulan II 2002 lebih rendah dari pada triwulan I sebesar 2.3%. Pertumbuhan konsumsi disumbang oleh peningkatan konsumsi sektor swasta, namun demikian pada triwulan II agak melambat karena kebijakan bank sentral menaikkan suku bunga guna menahan laju inflasi. Konsumsi swasta terutama ditujukan pada barang-barang tahan lama (durable) termasuk kendaraan bermotor, pendingin udara, dan telepon genggam. Belanja untuk barang-barang tersebut mengalami peningkatan yang tajam sejalan dengan peningkatan yang tinggi pada pengeluaran yang terkait dengan jasa-jasa. Sementara itu investasi meningkat 0.2% pada triwulan II, jauh lebih rendah dari pada triwulan I. Investasi pada triwulan I terutama disumbang oleh ekspansi di sektor konstruksi yang mencatat pertumbuhan sebesar 10,1%. Investasi konstruksi terutama dalam rangka pembangunan perumahan publik termasuk apartemen dan pusat-pusat belanja. Namun demikian pada triwulan II sektor konstruksi menurun hingga 2.8% akibat dari tingginya biaya dana (borrowing cost) sehingga menghambat boom pembelian rumah. Sementara itu pertumbuhan industri jasa juga dilaporkan melambat pada triwulan II menjadi 2.1% dibandingkan 3.2% pada triwulan I.

transaksi jasa mengalami peningkatan defisit. Pada bulan April 2002, neraca transaksi berjalan tetap mengalami surplus. Ekspor barang dan jasa secara riil meningkat 2,1% terutama untuk barang-barang semikonduktor, peralatan komunikasi, dan kendaraan bermotor. Sedangkan impor barang dan jasa secara riil meningkat 6,3% terutama untuk barang konsumsi. Selanjutnya pada bulan Mei surplus neraca transaksi berjalan mencapai USD 1 miliar, sedangkan pada bulan Juni menurun tajam hingga sebesar USD 822.5 juta. Penurunan pada bulan Juni terutama disebabkan oleh membesarnya defisit neraca jasa karena berkurangnya jumlah wisatawan Jepang selama penyelenggaraan Piala Dunia 2002. Defisit neraca jasa yang meliputi tarvel, transportasi dan royalty melebar dari USD 347.2 juta menjadi USD 575.2 juta. Dengan demikian surplus neraca berjalan pada bulan Juni disumbang oleh neraca perdagangan. Pertumbuhan ekspor Juni sebesar 1.8% meningkat dari 1.7% bulan sebelumnya.

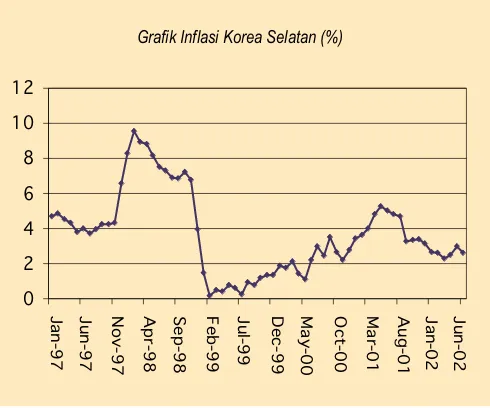

Laju perkembangan inflasi menunjukkan trend penurunan yang berkelanjutan terutama sejak paro ke dua tahun 2001. Pada triwulan I 2002 laju inflasi Korea mencapai 1,6%. Laju inflasi terutama disumbang oleh peningkatan harga pada produk pertanian sebagai akibat pengaruh faktor musiman, kenaikan harga minyak, dan sewa bangunan. Namun pada bulan April 2002 laju inflasi terus meningkat sebagai akibat peningkatan harga produk petroleum dan sewa rumah. Atas dasar year-on-year laju inflasi pada bulan April 2002 mencapai 2,5%, meningkat pada bulan Mei 2002 mencapai 3,0% dan pada bulan Juni kembali turun menjadi 2,6%. Penurunan inflasi tersebut terutama disebabkan oleh kebijakan bank sentral yang menaikkan suku bunga pada bulan Mei.

Di sektor moneter, sampai bulan April 2002 Bank of Korea mengambil kebijakan untuk tetap memelihara suku bunga benchmark yakni call rate target pada tingkat 4,0% sehingga

2000 2 0 0 1 2002

Pertumbuhan Ekonomi Korea Berdasarkan Pengeluaran

I II III IV Tahun I

GDP 9.3 3.7 2.9 1.9 3.7 3.0 5.7

GNP 3.6 0.5 1.3 -0.1 3.4 1.3 7.5

Pengeluaran Konsumsi 6.7 1.2 3.5 4.3 5.6 3.7 8.1

Swasta 7.9 1.5 4.1 4.8 6.6 4.2 8.4

Pemerintah 0.1 -0.7 -0.1 1.0 0.3 0.2 5.5

Pembentukan Modal Tetap Bruto 11.4 -4.1 -4.8 -3.1 4.9 -1.7 6.5

Peralatan 35.3 -8.4 -11.2 -15.7 -3.1 -9.8 3.2

Konstruksi -4.1 1.5 1.1 8.2 10.7 5.8 10.1

Ekspor Barang dan jasa 20.5 9.0 0.7 -4.1 -1.1 1.0 2.1

Impor Barang dan Jasa 20.0 0.2 -7.2 -5.5 1.1 -2.8 6.3

0

Grafik Inflasi Korea Selatan (%)

call rate di pasar uang tetap pada tingkat yang sama. Namun pada bulan Mei 2002 call rate di pasar uang meningkat menjadi 4,25% karena Bank of Korea menaikkan target call rate sebesar 25 basis points. Besaran moneter lainnya yaitu M2 memperlihatkan kecen-derungan meningkat dalam triwulan I 2002 sebagai akibat ekspansi fiskal dan pemberian kredit bank ke sektor riil, termasuk ke rumah tangga dan perusahaan skala menengah kecil. Namun M2 memperlihatkan penurunan kembali pada bulan April dan Mei karena banyak pengelola reksa dana (funds) memindahkan dananya dari deposito bank ke dalam bentuk pembelian “financial debenture” dan karena terjadinya peningkatan dalam kontraksi (absorpsi) likuiditas oleh pemerintah sehubungan dengan penjualan saham “Korea Telecommunication” oleh pemerintah. Sementara itu, pertumbuhan M3 mencapai 12,1% lebih tinggi dari triwulan sebelumnya. Hal ini karena simpanan deposito pada investment trust com-panies menunjukkan peningkatan. Kebijakan bank sentral untuk menaikkan suku bunga guna meredam inflasi dapat dicapai seperti terlihat pada angka inflasi Juni yang kembali turun.

Sementara itu surplus anggaran Korea dalam paruh pertama tahun 2002 meningkat karena tingginya pertumbuhan ekonomi telah meningkatkan pendapatan pajak dan juga disumbang oleh penjualan saham pemerintah di KT Corp, perusahaan telekomunikasi terbesar di Korea. Surplus dalam enam bulan pertama 2002 mencapai 16.1 triliun won ($13.6 miliar) naik 24% dari tahun sebelumnya. Dalam prosentase terhadap GDP surplus tersebut mencapai 2.7% dari GDP. Besarnya surplus tersebut memberikan ruang yang cukup bagi pemerintah dalam menghadapi kemungkinan pertumbuhan melambat tahun ini.

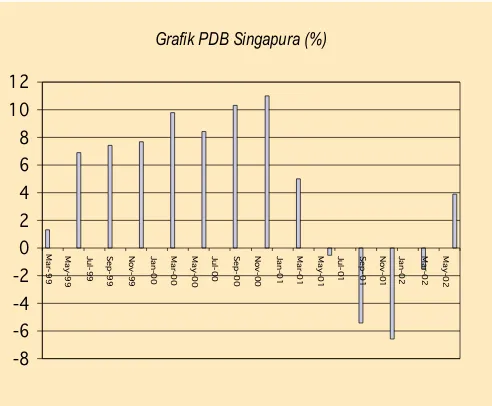

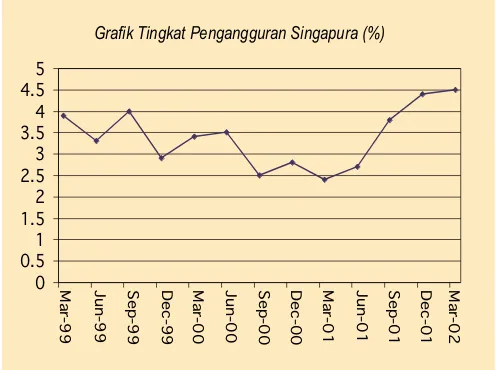

Singapur a

-8 keuntungan yang diperoleh dari industri kimia yang dipergunakan untuk pembuatan barang elek-tronika dan farmasi, menandai pemulihan yang lebih cepat pada perekonomian di Asia terutama yang berbasis pada ekspor. Kenaikan ekspor industri kimia mengimbangi melambatnya permintaan akan barang-barang elektronik, karena menurunnya permintaan dari Amerika sebagai

konsumen terbesar. Permintaan Amerika untuk durable goods seperti komputer, mesin dan logam menurun dalam tujuh bulan terakhir dan pada bulan Juni jatuh sebesar 3,8%. Menguatnya dollar Singapura juga dilaporkan memberikan dampak yang kompetitif bagi sektor ekspor.

Industri manufaktur yang menyumbang 30% pada perekonomian Singapura, mengalami ekspansi pada triwulan kedua sebesar 7,5% (yoy) setelah mengalami penurunan sebesar 4,4% pada triwulan pertama. Industri manufaktur diperkirakan akan mengalami ekspansi 9,5% tahun ini setelah mengalami penurunan 11,6% di tahun 2001.

Perekonomian Singapura diperkirakan akan pulih tahun 2002 karena ekspor semikonduktor dan elektronika membaik pada triwulan keempat, dibantu dengan pertumbuhan permintaan dan kebijakan nilai tukar yang lebih kondusif. GDP akan tumbuh antara 3-4% tahun ini setelah mengalami kontraksi sebesar 2% pada tahun 2001.

Dari sisi eksternal, ekspor dilaporkan turun 7,9% dalam semester I 2002 dan kemungkinan akan tumbuh 4% selama tahun 2002. Ekspor elektronik turun 9,6% pada bulan Juni (yoy), sedangkan ekspor semikonduktor sebagai ekspor terbesar Singapura turun 18,9%. Sedangkan ekspor non migas pada bulan Juni turun 0,6% dari setahun sebelumnya menjadi SGD7,75 miliar (USD4,5 miliar). Pada perkiraan sebelumnya ekspor non migas diperkirakan naik 3%, yang menandakan bahwa pemulihan ekonomi Singapura tidak sekuat yang diperkirakan.

0

IHK pada bulan Juni me-ningkat untuk pertama kalinya dalam delapan bulan, naik 0,1% dari tahun sebelumnya, setelah pada bulan Mei mengalami penuru-nan sebesar 0.3%. Selama bulan Juni IHK diperkirakan negatif aki-bat menguatnya dollar Singapura, dan melemahnya permintaan domestik. Menguatnya Dollar Singapura mengakibatkan import inflation akan rendah dan dengan lemahnya permintaan domestik serta dicanangkannya promosi belanja tahunan di Singapura pada bulan Juni, maka diperkirakan IHK akan tetap negatif. Kenaikan inflasi lebih disebabkan oleh tekanan administered price, seperti akan adanya kenaikan biaya transportasi dan listrik pada bulan Juli, sehingga mendorong terjadinya penyesuaian harga. Di sisi lain, IHK juga dipicu oleh naiknya biaya perawatan kesehatan dan pendidikan. Untuk tahun 2002 IHK diperkirakan akan turun 0.2%.

Angka pengangguran pada bulan Juni turun menjadi 4,1% (seasonally adjusted), setelah pada triwulan sebelumnya mencapai 4,5%. Penciptaan lapangan kerja meskipun membaik, masih belum cukup menyerap tenaga kerja baru, sehingga pada semester kedua tahun ini diperkirakan pengangguran akan meningkat menjadi 5,5%.

Perkembangan ekonomi dalam triwulan kedua kemungkinan tidak akan mendorong bank sentral untuk mengetatkan kebijakan moneter. Penurunan IHK yang berlangsung beberapa bulan terakhir menunjukkan bahwa bank Grafik Inflasi Singapura (%)

-6

sentral mempertahankan kebijakan yang netral untuk mendorong ekspor tanpa khawatir akan terjadi inflasi. MAS akan terus mempertahankan kebijakan neutral exchange rate untuk mendukung ekspor pada triwulan mendatang.

Pemerintah Singapura menandatangani perjanjian untuk memperoleh pembebasan pajak atas ekspor singapura ke empat negara European Free Trade Area (Iceland, Norway, Switzerland dan Liechtenstein). Singapura merupakan negara Asia pertama yang mengadakan perjanjian dengan Eropa dalam hal perdagangan bebas. Bagi Singapura perjanjian tersebut akan menguntungkan bagi eksportir elektronik dan kimia yang sedang berupaya untuk memperluas pangsa pasarnya. Sebagai kompensasi terhadap zero import tariff komoditas ekspornya, Singapura berjanji untuk membuka usaha jasa bagi investor dari keempat negara tersebut, termasuk jasa keuangan dan tenaga professional.

Taiwan

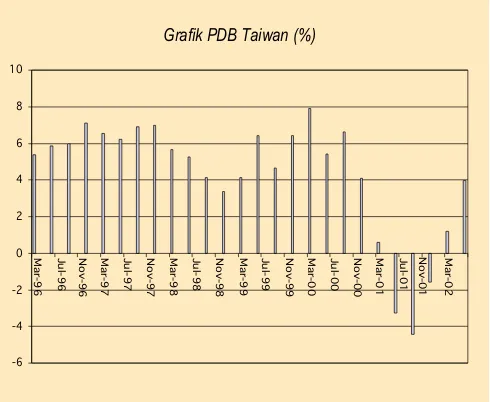

Perekonomian Taiwan tumbuh sebesar 0,9% pada triwulan pertama, setelah turun sebesar 1,9% pada triwulan keempat 2001. Membaiknya kembali permintaan dunia akan barang-barang elektronik membantu perekonomian Taiwan mengalami ekspansi mengakhiri resesi ekonomi Taiwan sembilan bulan terakhir.

Dari sisi eksternal dilaporkan, order ekspor hanya tumbuh sebesar 11% dibandingkan bulan Mei sebesar 14,3%. Ekspor diharapkan dapat membantu memenuhi prediksi pertumbuhan ekonomi Taiwan untuk tahun 2002

sebesar 2,6% setelah pada tahun sebelumnya hanya tumbuh se-besar 1,9%. Ekspor ke China daratan membantu mengimbangi melambatnya permintaan dari Amerika. Order dari Hong Kong naik 29,8% pada bulan Juni (yoy). Kebanyakan ekspor dari Taiwan ke China adalah melalui Hong Kong, karena perdagangan dan trans-portasi langsung bagi kedua negara tersebut dilarang.

Pemulihan ekonomi Taiwan tergantung pada permintaan Amerika Serikat sebagai pasar ekspor terbesar kedua. Order ekspor Taiwan melambat pada bulan Juni karena menurunnya permintaan Amerika terhadap mobile phone dan barang lainnya. Konsumen Amerika mengurangi order 1,9% pada bulan Juni (yoy), setelah pada bulan Mei naik sebesar 6,2%. Sementara itu, Order ekspor dari Eropa dan Jepang, masing-masing meningkat 8,1% dan 15,3% pada bulan yang sama. Order ekspor untuk peralatan telekomunikasi meningkat 20,3% pada bulan Juni melambat dibandingkan dengan peningkatan pada bulan Mei sebesar 39,1%. Sementara or-der untuk barang elektronik meningkat 15,1% setelah pada bulan Mei meningkat sebesar 10,7%. Dalam enam bulan pertama tahun 2002 total order ekspor naik 7,1% dan produksi meningkat 4,8%, sementara untuk keseluruhan tahun 2002 pemerintah memperkirakan order ekspor akan tumbuh 7% dan produksi tumbuh 5%.

Ekspor produk elektronik seperti komponen mobile-phone meningkat 39% pada bulan Juni, sedangkan penjualan mobile-phone dan barang telekomunikasi lainnya meningkat 0,8%. Dilaporkan bahwa ekspor ke Amerika mengalami penurunan sebesar 0,3% atau sebesar US$2,4 miliar, ke Jepang turun 2% menjadi US$1,1 miliar dan ke Eropa turun 5,5% menjadi US$1,4 miliar. Sementara itu ekspor ke Hong Kong meningkat sebesar 20% menjadi US$2,7 miliar, menjadikan Hong Kong sebagai negara tujuan ekspor terbesar. Pemerintah Taiwan memperkirakan ekspor akan tumbuh 3,4% pada tahun 2002. Meningkatnya permintaan dunia kemungkinan akan membantu perekonomian Taiwan tumbuh sebesar 2,6% pada tahun 2002. Total ekspor pada bulan Juni meningkat 9% (yoy) menjadi US$11,3 miliar yang merupakan kenaikan terbesar dalam 15 bulan terakhir. Sementara itu, total impor meningkat 11% (yoy) menjadi US$9,6 miliar yang merupakan kenaikan terbesar sejak November 2000. Trade surplus untuk Taiwan mencapai US$1,65 miliar menurun dibandingkan bulan yang sama tahun sebelumnya sebesar US$1,68 miliar.

0.00 China menjadi 12% (yoy) menjadi US$328,7 juta di bulan Juni, sedangkan foreign direct invest-ment di Taiwan turun lebih dari 2/3 menjadi US$205,3 juta. Perusahaan-perusahaan tersebut mengambil keuntungan dari melonggarnya peraturan investasi dan memanfaatkan lebih rendahnya upah dan biaya produksi di China.

IHK pada bulan Juni meningkat sebesar 0,1%, setelah pada bulan Mei mengalami pertumbuhan negatif sebesar 0,3%. Naiknya harga-harga lebih disebabkan pada pengaruh musim hujan yang membatasi supply bahan makanan. Harga makanan dan minuman yang menyumbang _ angka IHK naik 0,8% di bulan Juni dari bulan sebelumnya. Sementara itu, pada bulan Juni IHPB turun 0,8% dari bulan Mei, atau turun 1,3% dari bulan yang sama tahun sebelumnya. Prediksi inflasi untuk tahun 2002 akan meningkat sebesar 0,6% lebih tinggi dari yang diperkirakan sebelumnya

sebesar 0,4%.

Angka pengangguran tidak berubah dari bulan Mei sebesar 5,2%. Angka pengangguran tertinggi terjadi pada bulan Januari yaitu sebesar 5,4%. Sedangkan angka pengangguran terendah terjadi pada pertengahan tahun 1998 yaitu sebesar 2,7%, dan belum pernah kembali lagi ke angka tersebut, karena banyak perusahaan yang memindahkan

Grafik Inflasi Taiwan (%)

pabriknya ke China untuk mendapatkan keuntungan dari biaya produksi yang rendah. Selama tahun 2002 angka pengangguran diperkirakan sebesar 5%. Masuknya Taiwan ke dalam WTO awal tahun ini menurunkan pasar tenaga kerja karena perusahaan-perusahaan melakukan merger dan mengurangi tenaga kerja dalam menghadapi lebih ketatnya persaingan dengan asing. Dilaporkan pada bulan Juni 509.000 orang keluar dari pekerjaannya (232.000 di antaranya keluar karena tutupnya perusahaan), di bulan Mei 499.000 orang (234.000 di antatanya keluar karena tutupnya perusahaan), dan pada bulan April 495.000 orang (250.000 di antaranya keluar karena tutupnya perusahaan).

Pertumbuhan money supply melambat pada bulan Juni karena lending dan investment menurun dan investor lebih memilih menanamkan dananya pada bond mutual funds daripada menyimpan di bank. M2 (currency in circulation + ckecking and saving account deposit + money market funds) meningkat 3,75% (yoy) dibandingkan pertumbuhan sebesar 4,3% pada bulan Mei. M1B (yang mengeluarkan time deposit dan foreign currency deposit dari M2) meningkat 20,4% (yoy) setelah tumbuh 20,8% di bulan Mei. Sedangkan M1A (net currency in circulation + checking account + passbook deposit) meningkat 10,9% lebih cepat dari pertumbuhan di bulan mei sebesar 8,9%.

Bank sentral Taiwan menurunkan rediscount rate bagi commercial lender untuk 10-day loans yang mencapai rekor terendah pada tingkat 1,875%. Penurunan tersebut lebih besar dari yang diperkirakan oleh para ekonom, dilakukan sebagai upaya untuk menghentikan TWD yang mengalami apresiasi terlalu cepat. Untuk meredam oversupply US$ di local currency market, Bank sentral Taiwan menurunkan reserve requirement deposito valas bagi commer-cial lenders’ sebesar 0,125% dari 2,5%.

Malaysia

0

Laju inflasi Malaysia di pada triwulan II 2002 diperkirakan akan mengalami kenaikan cukup signifikan. Kondisi tersebut di-tunjukkan dengan meningkatnya indeks harga konsumen di Malay-sia sebesar 1.7% pada periode Januari - Juni 2002. Sementara itu, pada akhir triwulan II 2002 IHK Malaysia meningkat 0,1% yaitu dari 103,3 di bulan Mei ke 103,4. Kenaikan IHK tersebut terutama didorong oleh kenaikan indeks

harga bahan pangan sebesar 0,4%, jasa pelayanan kesehatan sebesar 0,2%, dan indeks harga aneka barang dan jasa sebesar 0,2%. Kenaikan indeks harga beebrapa jenis barang dan jasa tersebut lebih dominan dibandingkan dampak turunnya harga sandang (-0,2%), furniture dan peralatan rumah tangga (-0,1%).

Ekspor Malaysia ke pasaran dunia mengalami peningkatan yang cukup signifikan sepanjang triwulan II 2002. Dalam empat bulan pertama tahun 2002, ekspor tercatat naik sebesar 5,8% dari tahun sebelumnya, kenaikan tersebut lebih besar dibandingkan dengan perkiraan semula sebasar 5,4%. Membaiknya

kinerja ekspor tersebut terus berlanjut pada triwulan II 2002, dengan kenaikan sebesar 3,7% pada bulan Mei. Kenaikan ekspor lebih besar dari perkiraan tersebut terutama didorong oleh kenaikan ekspor produk-produk elektronik ke Amerika Serikat dan ekspor minyak dan gas alam ke Jepang. Kenaikan ekspor Malaysia juga dirorong oleh meningkatnya daya saing produk-produk ekspor akibat melemahnya

Grafik PDB Malaysia (%)