8

HIPOTESIS

A. Kajian Pustaka

1. Teori Sinyal (Signalling Theory)

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan tehadap keputusan investasi pihak di luar perusahaan dimana hal ini dilakukan untuk mengurangi asimetri informasi.Sinyal informasi yang dibutuhkan oleh para investor menentukan apakah investor tersebut akan menanamkan sahamnya atau tidak pada perusahaan. Untuk itu informasi yang didapatkan investor melalui laporan keuangan diharapkan merupakan informasi yang lengkap, relevan, akurat dan tepat waktu.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Teori ini didasarkan pada asumsi bahwa pihak eksternal tidak mempunyai informasi yang sama dengan pihak internal (asimetri informasi). Ada informasi tertentu yang hanya diketahui oleh manajer, sedangkan pemegang saham tidak tahu informasi tersebut.

2. Teori Stakeholder (Stakeholder Theory)

Stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik bersifat mempengaruhi maupun dipengaruhi. Perusahaan hendaknya memperhatikan stakeholder karena mereka adalah pihak yang mempengaruhi dan dipengaruhi baik secara langsung maupun tidak langsung atas aktivitas serta kebijkan yang diambil dan dilakukan perusahaan. Jika perusahaan tidak memperhatikan

stakeholder bukan tidak mungkin akan menuai protes dan dapat mengeliminasi legitimasi stakeholder.

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang beroperasi untuk kepentingan sendiri, tetapi juga harus memberikan manfaat bagi para stakeholder (Ghozali dan Chariri, 2007). Dukungan

stakeholder mempengaruhi kelangsungan hidup perusahaan. Stakeholder

perusahaan tidak hanya meliputi investor dan kreditur tetapi juga pelanggan, pemasok, pegawai, pemerintah, badan regulator, masyarakat, termasuk lingkugan hidup dan kehidupan sosial.

Dua aspek penting yang dikemukakan teori stakeholder adalah hak (right) dan akibat (effect). Aspek utama, hak pada dasarnya menghendaki bahwa perusahaan dan para manajernya tidak boleh melanggar hak dan menentukan masa depan stakeholder. Kedua yaitu akibat, menghendaki agar manajemen perusahaan bertanggung jawab atas semua tindakan yang dilakukan.

Tujuan utama teori stakeholder adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder mereka dengan melakukan pengelolaan lebih efektif di antara keberadaan hubungan-hubungan dilingkungan perusahaan mereka. Tujuan lebih luas ialah menolong manajer korporasi dalam meningkatkan nilai dari dampak aktivitas-aktivitas mereka dan meminimalkan kerugian-kerugian bagi stakeholder.

3. Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan laporan keuangan, terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Informasi kinerja terutama disediakan dalam laporan laba rugi. Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga, termasuk skedul dan informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

4. Analisis Rasio

Analisis rasio merupakan salah satu alat penting yang digunakan dalam menganalisis laporan keuangan. Untuk melakukan analisis rasio ini, dihitung rasio keuangan dengan menggunakan laporan keuangan perusahaan.

Rasio adalah menggambarkan suatu hubungan atau perimbangan

(mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa perubahan rasio ini dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Menurut Irham Fahmi (2011:120), yang termasuk ke dalam rasio-rasio keuangan tersebut, terdiri dari:

a. Rasio Likuiditas

Rasio likuiditas secara umum ada dua yaitu current ratio dan quick ratio (acid test ratio).

b. Rasio Leverage

Rasio leverage secara umum ada tujuh yaitu: debt to total assets, debt to equity ratio, times interest earned, cash flow coverage, long term debt to total capitalization, fixed charge coverage, dan cash flow adequancy.

c. Rasio Aktivitas

Rasio aktivitas secara umum ada tiga, yaitu inventory turnover, fixed asset turnover, dan total asset turnover.

d. Rasio Profitabilitas

Rasio profitabilitas secara umum ada empat yaitu: gross profit margin, net profit margin, return on assets/return on investment, dan return on equity.

e. Rasio Pertumbuhan

Rasio pertumbuhan secara umum dilihat dari berbagai segi yaitu dari segi sales (penjualan), earning after tax, laba per saham, deviden per lembar saham, dan harga pasar per lembar saham. f. Rasio Nilai Pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi di pasar. Secara umum rasio nilai pasar ada enam yaitu earning per share (EPS), price earning ratio (PER), book value per share (PBV), deviden yield, dan deviden pay out ratio.

5. Profitabilitas

Profitabilitas merupakan ukuran yang sangat penting bagi perusahaan dalam menjalankan bisnisnya. Dalam hal ini, suatu perusahaan harus dapat mempertahankan keadaan profitabilitasnya tersebut agar dapat mempertahankan kelangsungan hidup perusahaan.

Rasio profitabilitas adalah mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang

diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di dalam laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Kasmir (2008:197) menjelaskan bahwa, hasil pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk

perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Menurut Arief Sugiono (2009:78-80) rasio pengukuran profitabilitas adalah sebagai berikut:

a. Gross Profit Margin (GPM)

Gross Profit Margin (GPM) meneliti berapa banyak pendapatan perusahaan telah berkurang setelah dikurangi beban penjualan. Semakin besar rasio, yang lebih banyak pendapatan perusahaan yang berkurang untuk membayar biaya-biaya lain. GPM yang rendah menunjukkan bahwa perusahaan dalam kondisi baik.

b. Net Profit Margin (NPM)

Net Profit Margin (NPM) mengukur laba bersih (EAT) yang dihasilkan dari setiap rupiah penjualan.

Semakin besar rasio ini, semakin besar kemampuan perusahaan untuk menutup beban di luar operasi dan pajak penghasilan, yang sekaligus juga menunjukkan kemampuan perusahaan untuk memperoleh laba bersih.

c. Return on Investment/Return on Total Assets (ROA)

Return on Investmen/Return on Total Assets (ROA) mengukur tingkat keuntungan yang dihasilkan dari investasi total. Rumus ROA adalah:

= ℎ ℎ

Semakin besar rasio ini, semakin besar kemampuan perusahaan untuk menghasilkan laba dari total aktiva yang ada.

d. Return on Equity (ROE)

Return on Equity (ROE) menunjukkan besarnya laba yang tersedia bagi pemegang saham. Rumus Rasio Return on Equity adalah:

= ℎ ℎ

Semakin Tinggi ROE, semakin bagus perusahaan tersebut.

6. Perputaran Aktiva Tetap

Menurut Dwi Martani (2013:271), “Aktiva tetap adalah aset berwujud, yaitu mempunyai bentuk fisik (seperti tanah, bangunan), berbeda dengan paten atau merek dagang yang tidak mempunyai bentuk fisik (merupakan asset tak berwujud).

Aktiva tetap mempunyai tujuan penggunaan khusus, yaitu digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif. Asset

seperti tanah yang dimiliki perusahaan dengan tujuan untuk dijual, bukan merupakan aktiva tetap. Aktiva tetap termasuk ke dalam aktiva tidak lancer, karena diharapkan akan digunakan untuk lebih dari 1 (satu) periode akuntansi.

Aktiva tetap sering kali disebut dengan “the earning power”

(aktiva yang sesungguhnya menghasilkan pendapatan bagi perusahaan) oleh karena aktiva tetap inilah yang memberikan dasar bagi “earning power” perusahaan. Tanpa adanya mesin-mesin dan peralatan-peralatan lain, perusahaan tidak akan memproduksikan barang jadi dan memberikan pelayanan yang seoptimal mungkin.

Aktiva tetap merupakan unsur yang sangat vital bagi suatu perusahaan, artinya dengan adanya aktiva tetap di dalam suatu perusahaan maka salah satu tujuan dari perusahaan yaitu profitabilitas perusahaan akan dapat tercapai.

Rasio perputaran aktiva tetap (Fixed Assets Turnover) yaitu mengukur kemampuan perusahaan menghasilkan penjualan berdasarkan asset tetap yang dimiliki perusahaan.

Rumus untuk menghitung perputaran aktiva tetap adalah sebagai berikut:

= ℎ

7. Perputaran Piutang

Menurut Warren (2009:437) “Piutang (receivables) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya”.

Dengan dilaksanakannya penjualan secara kredit yang kemudian menimbulkan terjadinya piutang, maka perusahaan sebenarnya menanggung resiko akibat piutang tersebut. Resiko akibat piutang adalah berupa biaya-biaya yang tentu saja akan mengurangi besarnya laba yang diperoleh oleh perusahaan.

Perputaran piutang merupakan suatu indikator untuk melihat kelancaran piutang dari suatu perusahaan. Piutang yang merupakan efek dari penjualan secara kredit penting untuk mengetahui berapa kali perusahaan melakukan penagihan terhadap piutangnya dan berapa kali perusahaan mengumpulkan piutangnya dalam satu periode tertentu. Semakin pendek umur piutang maka akan semakin cepat pula perputaran piutangnya.

Pendapat mengenai perputaran piutang menurut Munawir (2010:75) mengatakan bahwa :

“Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang (turn over receivable) yaitu dengan membagi total penjualan kredit netto dengan piutang rata-rata.”

Rasio perputaran piutang memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam

penagihannya. Semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efisien.

Semakin tinggi (turn over) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

Tingkat perputaran piutang dapat dihitung dengan menggunakan rumus :

= ℎ

−

Rata – rata piutang diperoleh dengan cara sebagai berikut :

− = + ℎ

2

Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau menunjukkan model kerja yang tertanam dalam piutang rendah. Sebaliknya, jika tingkat perputaran piutang rendah berarti piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai.

8. Perputaran Persediaan

Menurut Sukrisno dan Estralita (2009 : 32) “ persediaan adalah aset yang tersedia untuk dijual dalam kegiatan usaha normal, baik barang dagangan untuk usaha perdagangan maupun barang jadi untuk manufaktur; berada dalam proses produksi (barang dalam proses manufaktur dan pekerjaan dalam proses untuk kontraktor); dan dalam bentuk bentuk bahan baku atau perlengkapan (bahan pembantu) untuk digunakan dalam proses produksi atau pemberian jasa.”

Persediaan sangat diperlukan oleh suatu perusahaan karena pada prinsipnya persediaan mempermudah atau memperlancar kegiatan operasi perusahaan, yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang, serta selanjutnya menyampaikannya kepada para pelanggan atau konsumen.

Perputaran persediaan adalah rasio antara harga pokok penjualan terhadap persediaan menunjukkan seberapa cepat persediaan tersebut dapat dijual.

Persediaan bahan baku dan bahan setengah jadi disimpan sebelum digunakan atau dimasukkan ke dalam proses produksi, sedangkan persediaan barang jadi atau barang dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian setiap perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

Dengan demikian, tingkat perputaran persediaan yang tinggi mengindikasikan bahwa tingkat penjualan yang tinggi pada perusahaan.

Menurut Kasmir (2011:180) perputaran persediaan dapat dihitung dengan cara sebagai berikut :

=

Rasio ini berguna untuk mengetahui kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang ada diubah menjadi penjualan. Dengan mengetahui rasio ini, dapat diketahui likuiditas dari persediaan yang dimiliki oleh perusahaan. Semakin tinggi rasio maka semakin cepat persediaan diubah menjadi penjualan.

Rasio perputaran persediaan yang terlalu rendah menunjukkan lambatnya penjualan atau terlalu banyaknya persediaan yang ada. Sebaliknya, rasio perputaran persediaan yang habis sehingga mengakibatkan ketidakpuasan.

9. Penelitian Terdahulu

Terdapat penelitian terdahulu yang telah dilakukan untuk menguji profitabilitas perusahaan yang dihubungkan dengan berbagai variabel independen. Penelitian yang dimaksud adalah sebagai berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Sumber : Dari Beberapa Jurnal Ekonomi

Nama (Tahun) Variabel yang Diteliti Hasil Penelitian

Hormaingat Damanik (2013)

Variabel Independen = Perputaran Aktiva Variabel Dependen = Profitabilitas

Perputaran aktiva tetap menunjukkan hubungan yang searah dengan profitabilitas dimana setiap

kenaikan perputaran aktiva tetap akan

menyebabkan kenaikan profitabiltas pada Rumah Sakit Umum Herna Medan.

Selain itu, perputaran aktiva tetap mempunyai pengaruh yang positif dan tidak signifikan terhadap profitabilitas (ROA).

Erik Pebrin

Naibaho (2013)

Variabel Independen = Perputaran Piutang, Perputaran Persediaan

Variabel Dependen = Profitabilitas

Perputaran piutang dan persediaan berpengaruh

signifikan terhadap profitabilitas pada

perusahaan makanan dan minuman.

Julita (2010) Variabel Independen = Perputaran Piutang,

Perputaran Persediaan

Variabel Dependen = Profitabilitas

Perputaran piutang dan persediaan berpengaruh

signifikan terhadap profitabilitas pada

perusahaan garmen dan tekstil.

Nina Sufiana

(2013)

Variabel Independen = Perputaran Kas, Perputaran Piutang, Perputaran Persediaan Variabel Dependen = Profitabilitas

Perputaran kas, perputaran piutang, dan

perputaran persediaan berpengaruh terhadap profitabilitas pada perusahaan food & beverage. Yohanes Gabriel

(2012)

Variabel Independen = Perputaran Piutang Usaha, Perputaran Persediaan

Variabel Dependen = Profitabilitas

Perputaran Piutang dan Persediaan Berpengaruh, tetapi tidak signifikan terhadap profitabilitas pada perusahaan otomotif dan komponennya yang terdaftar di BEI.

Mohammad Tejo Suminar (2014)

Variabel Independen = Perputaran

Persediaan, Perputaran Piutang, dan

Perputaran Kas

Variabel Dependen = Profitabilitas

Perputaran persediaan dan perputaran piutang berpengaruh positif terhadap profitabilitas. Tetapi, perputaran kas berpengaruh negatif terhadap profitabilitas.

Ari Bramasto

(2007)

Variabel Independen = Perputaran Aktiva Tetap, dan Perputaran Piutang

Variabel Dependen = ROA

Perputaran aktiva tetap dan perputaran piutang tidak berpengaruh signifikan terhadap

profitabilitas pada PT. Pos Indonesia.

M. Rizal Nur

Irawan (2014)

Variabel Independen = Perputaran Piutang, Perputaran Persediaan.

Variabel Dependen = Profitabilitas

Perputaran piutang dan perputaran persediaan

tidak berpengaruh signifikan terhadap

profitabilitas perusahaan dagang.

Luh Komang

Suarnami (2014)

Variabel Independen = Perputaran piutang, periode pengumpulan piutang.

Variabel Dependen = Profitabilitas

Perputaran piutang secara langsung tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan pembiayaan.

B. KERANGKA PEMIKIRAN DAN HIPOTESIS

1. Pengaruh Perputaran Aktiva Tetap Terhadap Profitabilitas

Setiap perusahaan mempunyai harta (aktiva) untuk mendukung kegiatan usahanya. Aktiva tetap berwujud bersifat relative permanen menunjukkan sifat dari aktiva tetap yang dapat dipergunakan dalam jangka waktu yang cukup lama. Contoh dari aktiva tetap adalah bangunan, mesin, peralatan, kendaraan, dan sebagainya. Pada umumnya aktiva tetap merupakan harta perusahaan yang nilainya materiil dibandingkan bentuk harta lainnya. Aktiva tetap juga disusutkan dengan menggunakan harga perolehan aktiva tersebut kemudian, dibebankan ke periode-periode masa penggunaannya. Investasi yang tertanam dalam aktiva tetap cukup besar nilainya, sehingga mutlak diperlakukan pengelolaan yang baik. Pengawasan terhadap aktiva tetap didasarkan kepada perencanaan yang diatur dalam bentuk anggaran mengenai pengadaan, perbaikan, ataupun penghapusan aktiva tetap.

Perputaran Aktiva Tetap merupakan bagian penting dalam kegiatan operasional perusahaan. Untuk itu diperlukan penilaian pencatatan yang tepat, baik pada saat perolehan maupun pada saat menggunakan. Karena hal ini sangat berpengaruh terhadap penentuan laba perusahaan. Salah satu cara untuk meningkatkan profitabilitas adalah dengan meningkatkan perputaran aktiva tetap, karena semakin besar perputaran aktiva tetap, maka profitabilitas yang didapatkan perusahaan akan semakin besar.

Menurut penelitian yang dilakukan oleh Hormaingat Damanik (2013), ia menyimpulkan bahwa perputaran aktiva tetap menunjukkan hubungan yang searah dengan profitabilitas dimana setiap kenaikan perputaran aktiva tetap akan menyebabkan kenaikan profitabiltas pada Rumah Sakit Umum Herna Medan. Selain itu, perputaran aktiva tetap mempunyai pengaruh yang positif dan tidak signifikan terhadap profitabilitas (ROA).

Dari uraian di atas dapat disimpulkan hipotesis sebagai berikut :

Ha1 : Perputaran Aktiva Tetap berpengaruh signifikan terhadap profitabilitas Perusahaan Makanan dan Minuman.

2. Pengaruh Perputaran Piutang Terhadap Profitabilitas

Penerapan system penjualan secara kredit yang dilakukan perusahaan merupakan salah satu usaha perusahaan dalam rangka meningkatkan volume penjualan. Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan apa yang disebut dengan piutang. Semakin besar piutang, semakin besar pula kebutuhan dana yang ditanamkan pada piutang. Dan semakin besar piutang, semakin besar pula resiko yang timbul, disamping akan memperbesar profitabilitas.

Selain besarnya jumlah piutang yang dimiliki, kecepatan kembalinya piutang menjadi kas juga sangat menentukan besarnya profitabilitas perusahaan. Kecepatan pelunasan piutang menjadi kas kembali ini disebut dengan perputaran piutang. Perputaran piutang tidak

hanya digunakan untuk menilai kemampuan perusahaan dalam mengelola piutang secara efisien, tetapi juga dapat digunakan sebagai media meningkatkan profitabilitas perusahaan.

Menurut penelitian yang dilakukan oleh Erik Pebrin Naibaho (2013), ia menyimpulkan bahwa perputaran piutang dan persediaan berpengaruh signifikan terhadap profitabilitas pada perusahaan makanan dan minuman. Dari uraian di atas dapat disimpulkan hipotesis sebagai berikut :

Ha2 : Perputaran Piutang berpengaruh signifikan terhadap profitabilitas Perusahaan Makanan dan Minuman.

3. Pengaruh Perputaran Persediaan Terhadap Profitabilitas

Persediaan sebagai salah satu aktiva lancar yang merupakan unsur paling aktif dalam operasi perusahaan dagang khususnya, yang secara berkelanjutan diperoleh dan diubah lalu dijual kembali. Persediaan berperan sebagai sumber pendapatan bagi perusahaan yang dapat digunakan untuk membiayai kewajiban keuangan perusahaan diantaranya membiayai kegiatan operasional perusahaan atau kegiatan pokok lainnya. Apabila suatu perusahaan dapat mengelola persediaan dengan baik, maka perusahaan tersebut secepatnya dapat mengubah persediaan yang tersimpan melalui penjualan yang akan menghasilkan piutang dan kemudian akan bertransformasi menjadi kas pada saat penagihan.

Periode perputaran persediaan dapat digunakan untuk melihat apakah terdapat ketidakseimbangan, yang bias saja menunjukkan kelebihan investasi dalam berbagai komponen tertentu.

Perusahaan manufaktur selalu berhubungan dengan persediaan karena kegiatan produksi yang dilakukan selalu membutuhkan adanya barang yang siap untuk digunakan sepanjang waktu. Periode perputaran persediaan perlu diperhatikan untuk mengetahui berapa lama waktu yang dibutuhkan oleh perusahaan untuk menghabiskan persediaan dalam proses produksinya. Hal ini dikarenakan, semakin lama periode perputaran persediaan, makan semakin banyak biaya yang harus dikeluarkan oleh perusahaan untuk menjaga agar persediaan di gudang tetap baik. Oleh karena itu, diperhatikan adanya tingkat perputaran persediaan yang tinggi untuk mengurangi biaya yang timbul karena kelebihan persediaan.

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagangan yang nantinya akan dijual oleh perusahaan, maka akan semakin tinggi pula tingkat profitabilitasnya. Semakin tinggi tingkat profitabilitas yang dihasilkan oleh perusahaan maka akan semakin baik bagi kelangsungan hidup perusahaan tersebut.

Menurut penelitian yang dilakukan oleh Nina Sufiana (2013), ia menyimpulkan bahwa perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh terhadap profitabilitas pada perusahaan food &

beverage Dari uraian di atas dapat disimpulkan hipotesis sebagai berikut :

Ha3 : Perputaran Persediaan berpengaruh signifikan terhadap profitabilitas Perusahaan Makanan dan Minuman.

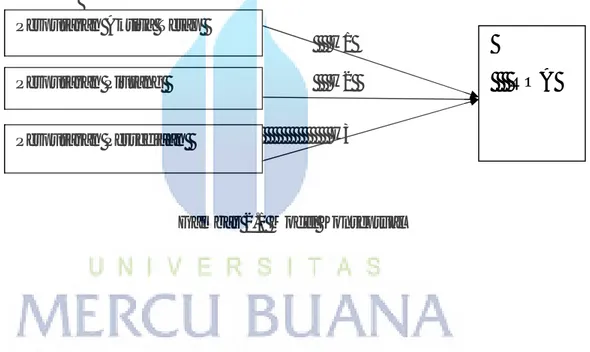

4. Model Konseptual

Aktiva tetap, piutang, dan persediaan merupakan bagian dari modal kerja yang memiliki peranan penting dalam kegiatan operasional perusahaan. Semakin cepat persediaan bertukar yaitu tingkat perputaran persediaan (inventory turnover) tersebut makin tinggi maka mengindikasikan tingginya tingkat penjualan perusahaan tersebut yang pada akhirnya akan meningkatkan laba bersih dari perusahaan itu sendiri. Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang tertanam pada piutang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang tertanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti piutang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai. Dengan demikian, semakin meningkat perputaran piutang semakin besar pula kemampuan perusahaan dalam menghasilkan laba. Begitu juga dengan aktiva tetap, semakin tinggi tingkat perputaran aktiva tetap mengindikasikan semakin efisien dan efektif pengelolaan aktiva tetap tersebut yang pada akhirnya juga meningkatkan laba perusahaan. Hal ini menunjukkan bahwa

perputaran piutang, persediaan dan aktiva tetap berpengaruh terhadap profitabilitas.

Variabel penelitian ini terdiri dari variabel dependen profitabilitas. Variabel independen yaitu perputaran aktiva tetap, perputaran piutang, dan perputaran persediaan. Berdasarkan landasan teori, hubungan antar variabel dari hasil penelitian sebelumnya, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

H1 H2

H3

Gambar 2.1 Model Konseptual Perputaran Aktiva Tetap

Perputaran Piutang

Perputaran Persediaan