SEMINAR PASAR MODAL

STOCK OPTION

DISUSUN OLEH:

DHIAN ADHETIYA SAFITRA

RIZKI ARIEF NUGROHO

YONI IRWANTO

KELAS : X-A

SEKOLAH TINGGI AKUNTANSI NEGARA

2011Pa

ge

1

BAB I

PENDAHULUAN

Produk derivatif atau produk turunan merupakan efek turunan dari “efek utama”, baik efek bersifat penyertaan (saham), maupun efek bersifat utang (obligasi). Efek turunan dapat berarti turunan langsung dari “efek utama” maupun turunan selanjutnya. Derivatif merupakan kontrak atau perjanjian yang nilai atau peluang keuntungannya terkait dengan kinerja “aset lain yang mendasari” atau disebut juga “underlying assets”.

Dalam pengertian lebih khusus, derivatif merupakan kontrak finansial antara dua atau lebih pihak-pihak guna memenuhi janji untuk membeli atau menjual suatu aset atau komoditas yang dijadikan sebagai objek yang diperdagangkan pada waktu dan harga yang merupakan kesepakatan bersama antara pihak penjual dan pihak pembeli. Nilai pada masa mendatang dari objek yang diperdagangkan tersebut (aset maupun komoditas) sangat dipengaruhi oleh instrumen induknya yang ada di spot market.

Dua klasifikasi terbesar dari derivatif adalah derivatif berbasis forward (forward-based derivatives) dan derivatif berbasis option (options-based derivatives). Derivatif yang terdapat di bursa efek adalah derivatif keuangan (financial derivatives). Derivatif keuangan merupakan instrumen derivatif. Variabel-variabel yang mendasarinya adalah instrumen-instrumen keuangan berupa saham, obligasi, indeks saham, indeks obligasi, mata uang (currency), tingkat suku bunga, dan instrumen keuangan lainnya. Instrumen derivatif sering digunakan para pelaku pasar (pemodal dan perusahaan efek) sebagai sarana untuk melakukan lindung nilai (hedging) atas portofolio yang mereka miliki.

Terkait dengan peningkatan modal dalam perseroan, dikenal sekurang-kurangnya tiga jenis instrumen efek yang merupakan turunan dari saham. Ketiga derivatif tersebut adalah: (1) rights, (2) warrant (waran), dan (3) option. Melalui paper ini, kami mencoba menjabarkan hal-hal yang terkait dengan option, terutama mengenai definisi, pay-off diagram, profit and losses, tujuan memperdagangkan saham dan perbedaan options dan saham.

Pa ge

2

BAB 2

DASAR-DASAR OPTION

A. SEJARAH OPTIONWalaupun tidak diketahui secara pasti sejak kapan pertama kalinya kontrak Options diperdagangkan, namun diperkirakan para ahli matematika dan ahli filsuf sejak jaman Romawi dan Yunani dulu telah menggunakan metode yang sama seperti kontrak Options.

Para ahli matematika dan ahli filsuf tersebut saat itu yakin akan prospek buah Zaitun (olive) saat itu kedepan akan sangat baik, sehingga menggunakan Options untuk mengantisipasi harga dikemudian hari. Saat musim sepi, dimana permintaan akan olive tidak ada, mereka memperoleh hak dengan harga sangat rendah dan kemudian menungu permintaan sedang banyak sehingga harga naik tinggi sekali, karenanya mereka yang mempunyai hak untuk membeli di harga perjanjian yang rendah tadi, menggunakan haknya guna mendapatkan hasil berlipat ganda.

Di Belanda pada awal tahun 1660an, perdagangan kontrak Options untuk bunga Tulip mulai dikembangkan. Pada awalnya pedagang bunga Tulip menggunakan Call Options

(Hak Beli) untuk memastikan harga yang layak untuk memenuhi permintaan. Disaat yang bersamaan, para petani bunga Tulip menggunakan Put Options (Hak Jual) untuk memastikan harga jual yang memadai.

Tetapi perdagangan kontrak Options di Belanda ini tidak bertahan lama, setelah para spekulan saat itu ikut memperdagangkan kontrak Options untuk mencari keuntungan. Saat harga pasar sedang jatuh, banyak sekali spekulan-spekulan yang tidak mampu memenuhi kewajiban mereka, sehingga membuat perekonomian hancur pada saat itu. Tidaklah mengejutkan, dalam situasi atau market yang tidak ada regulasi pada saat itu, para spekulan telah mencemari kepentingan-kepentingan pihak-pihak yang terkait atau benar-benar berkepentingan terhadap kontrak Options tersebut, yaitu para petani maupun para pedagang bunga Tulip.Kejadian yang kurang lebih serupa seperti di Belanda, terulang di Inggris kira-kira 100 tahun kemudian sejak kejadian di Belanda. AWAL PERMULAAN OPTIONS DI AMERIKA

Di Amerika perdagangan kontrak Options pertama kali ada, tidak lama setelah adanya perdagangan saham. Di awal abad ke-19, Kontrak Options (Call Options maupun Put Options) dikenal sebagai Privileges (Hak Istimewa), tetapi tidak diperdagangkan di bursa. Karena bermacam-macam perjanjian yang bisa dibuat, maka saat itu hanya tergantung kepada pihak pembeli maupun penjual yang sepakat untuk menemukan satu sama lain. Kemudian diikuti oleh perusahaan-perusahaan yang mulai menawarkan dengan lebih spesifik melalui iklan-iklan di Koran.

Pa

ge

3

Tidak seperti apa yang terjadi di Belanda dan Inggris jaman dulu, Options di Amerika secara spesifik dirumuskan dengan penelitian-penelitian yang serius dan cermat. Sekalipun telah diresmikan oleh Investment Act pada tahun 1934, didirikan badan khusus untuk mengawasi perdagangan dengan nama Securities & Exchange Commission

(SEC).

Pada awalnya, perkembangan Options relatif lambat. Saat tahun 1968 saja jumlah kontrak yang diperdagangkan tidak lebih dari 300 ribu kontrak, karena saat itu para investor melakukan deal (perjanjian) lewat telepon, sedangkan disatu sisi mereka susah mengetahui apa yang sedang terjadi di market pada saat itu dan kendala-kendala lainnya.

Adalah, Joseph W.Sullivan, Wakil Presiden Bagian Perencanaan pada Chicago Board of Trade (CBOT) saat itu, yang pertama kali meneliti kemungkinan-kemungkinan untuk diversifikasi ke pasar Options. Dia menghitung dari dua segi kemungkinan yang adil bagi kedua belah pihak dalam berbagai situasi dan keadaan pasar (market) yang bisa terjadi. Kemudian dia menyimpulkan bahwa ada dua unsur kunci yang hilang atau tidak ada. Dia menyadari bahwa unsur-unsur yang mempengaruhi harga Options itu terdiri dari banyak variable atau faktor tak tetap. Lalu dirumuskan standarisasi harga perjanjian masing-masing kontrak (strike price), waktu kontrak Options kadaluarsa (Expired Date), ukuran (Size) yang sekarang, umunya kita kenal 100 lembar untuk tiap-tiap 1 kontrak Options, dan unsur-unsur lainnya yang bersangkutan. Yang paling penting adalah, dia merekomendasikan atau memperkenalkan ciptaaannya sebagai perantara resmi dari kontrak yang ada, dan menjamin penyelesaiaannya (Settlement), dimana saat ini dikenal sebagai Options Clearing House.

Guna menggantikan dealer Options yang dulunya hanya sebagai perantara antara pembeli dan penjual, CBOT mendirikan Chicago Board Options Exchange (CBOE) dan mulai memperdagankan Call Options pada 16 saham pada 26 April 1973. Pada hari pertama terjadi transaksi sebesar 911 kontrak dan kemudian meroket menjadi 200.000 kontrak lebih di tahun berikutnya.

Kemudian bank-bank dan perusahaan-perusahaan asuransi memasukkan Options kedalam portofolio mereka, membuat perkembangan Options berkembang semakin pesat, hingga pada akhir tahun 1974 saja, rata-rata jumlah kontrak Options yang diperdagangkan telah mencapai rata-rata 200.000 kontrak perhari.

Pa

ge

4

B. PENGERTIAN OPTION

Opsi (option) adalah suatu kontrak berupa hak (bukan kewajiban) bagi pembeli kontrak opsi (Taker1) untuk membeli atau menjual suatu aset tertentu kepada penjual kontrak

opsi (Writer2) pada harga tertentu dan dalam jangka waktu yang telah ditentukan di

muka. Sebagai salah satu instrumen derivatif di pasar modal, ada beberapa underlying assets atau aset yang dapat dijadikan dasar opsi tersebut, yaitu saham, obligasi, mata uang, dan juga komoditi.

Opsi saham (stock option) adalah salah satu jenis kontrak opsi yang menggunakan saham sebagai aset yang mendasari (underlying assets). Opsi saham merupakan instrumen derivatif karena nilainya diturunkan dari nilai dan karakteristik aset saham yang mendasarinya. Pemegang option tidak diwajibkan untuk melaksanakan haknya atau akan melaksanakan haknya jika perubahan dari harga underlying asset-nya akan menghasilkan keuntungan baik dengan menjual atau membeli underlying asset tersebut.

Kontrak Opsi Saham (KOS), adalah suatu produk efek yang memuat hak beli (call option) atau hak jual (put option) atas saham induk (underlying stock) dalam jumlah, harga pelaksanaan (strike price atau exercise price), dan waktu (periode) tertentu. Strike price

atau dikenal pula dengan istilah “exercise price” adalah harga yang ditetapkan bursa efek untuk setiap seri KOS sebagai acuan pelaksanaan. Opsi Amerika (American Options) memberikan kesempatan kepada pemegang hak (taker) untuk melaksanakan haknya setiap saat hingga jatuh tempo. Sementara itu, Opsi Eropa (European Oprions) hanya memberikan kesempatan kepada taker untuk melaksanakan haknya pada saat jatuh tempo saja.

Sebagaimana layaknya suatu saham, KOS adalah surat berharga yang juga dapat diperjualbelikan, namun yang diperjualbelikan adalah “hak beli” atau “hak jual”. Options adalah kontrak yang memberikan hak (bukan kewajiban) kepada pemiliknya untuk membeli (call option) atau menjual (put option) sejumlah aset dengan dasar harga patokan tertentu sebelum atau saat kontrak jatuh tempo.

C. JENIS OPTION

Jenis options terbagi menjadi beberapa jenis, tergantung pada sudut pandang yang digunakan. Berdasarkan cara atau tempat option tersebut diperdagangkan, option terbagi menjadi tiga golongan yaitu: (1) option yang diperdagangkan di bursa (listed options), (2) option yang diperdagangkan antara dua pihak dan sering kali diperdagangkan di luar bursa (Over The Counter – OTC), dan (3) opsi sahan karyawan (employee stock option), yaitu option yang diterbitkan perusahaan sebagai kompensasi atau bonus bagi para karyawan. Listed Options meliputi opsi saham, opsi komoditi, opsi obligasi, opsi indeks saham, opsi kontrak berjangka. Sementara itu, Opsi OTC meliputi: opsi suku bunga, opsi valuta asing, dan opsi swap (swap options).

1

Taker adalah pembeli atau pemegang option yang memiliki hak untuk melaksanakan option tersebut

2Writer adalah penerbit atau penjual option yang memiliki kewajiban untuk memenuhi pelaksanaan option yang dilakukan oleh Taker.

Pa

ge

5

Berdasarkan metode exercise-nya, options terbagi menjadi dua jenis yaitu Opsi tipe Amerika dan Opsi tipe Eropa. Option tipe Amerika (American Options) memberikan kesempatan kepada Taker (pemegang option) untuk meng-exercise haknya setiap saat hingga waktu jatuh tempo. Sedangkan Option tipe Eropa (European Options) hanya memberikan kesempatan kepada Taker untuk meng-exercise haknya pada saat waktu jatuh tempo.

Namun, terlepas dari dimana options tersebut diperdagangkan, atau kapan options itu dapat di-exercise, berdasarkan transaksinya, terdapat dua jenis kontrak option yang paling mendasar yaitu Call Option dan Put Option. Suatu Call Option memberikan hak (bukan kewajiban) kepada pemegangnya untuk membeli suatu aset tertentu dengan jumlah tertentu dan pada harga yang telah ditentukan selama periode tertentu pula. Sedangkan Put Options memberikan hak (bukan kewajiban) kepada pemegangnya untuk menjual suatu underlying asset tertentu kepada penjual pada harga tertentu setiap saat atau pada waktu yang telah ditentukan.

Call Option Hak beli (Call Option) adalah suatu kontrak dimana pembeli (taker

call) KOS diberik hak oleh penjual (writer call) KOS untuk membeli saham acuan (underlying stock) dalam jumlah dan pada harga pelaksanaan (strike/exercise price) tertentu dan berlaku pada periode waktu tertentu. Taker call berhak sepenuhnya untuk

meng-exercise hak belinya atau tidak, sampai dengan waktu jatuh tempo. Penjual Call Option (Writer), wajib untuk menyerahkan atau menjual underlying stock (saham acuan) dalam jumlah dan pada harga pelaksanaan (strike/exerciseprice) dimaksud kepada pembeli call option (Taker) kerena telah menerima call premium (harga call option) dari pembeli call option tersebut.

Put Option Hak jual (Put Option) adalah suatu kontrak dimana pembeli (Taker

Put) KOS diberik hak oleh penjual (writer put) KOS untuk menjual saham acuan (underlying stock) dalam jumlah dan harga pelaksanaan (strike/exercise price) tertentu dan berlaku pada waktu tertentu. Taker berhak sepenuhnya untuk meng-exercise hak jualnya atau tidak, sampai dengan waktu jatuh tempo.

Penjual Put Option (Writer Put), wajib untuk membeli saham acuan

(underlying stock) salam jumalh dan harga pelaksanaan

(strike/exercise price) dimaksud kepada pembeli (Taker put) karena telah menerima put premium (harga put option) dari pembeli put option tersebut.

Pa

ge

6

Berikut ini ringkasan hak dan kewajiban pihak-pihak yang terlibat dalam Call Option dan

Put Option (versi Amerika). Jenis

Option

PENJUAL (Writer) PEMBELI (Taker)

Kewajiban Hak Kewajiban Hak

Call Option Menjual aset yang mendasari (underlying asset) kepada pembeli pada harga

pelaksanaan, pada atau sebelum tgl jatuh tempo

Menerima harga Option Membayar Harga Option

Membeli aset yang mendasari (underlying asset) dari penjual pada harga

pelaksanaan kapan saja sebelum tgl jatuh tempo

Put Option Membeli aset yang mendasari (underlying asset) dari pembeli pada harga pelaksanaan sebelum atau pada tgl jatuh tempo Menerima Harga Option Membayar Harga Option

Menjual aset yang mendasari (underlying asset) kepada penjual pada harga

pelaksanaan kapan saja sebelum tgl jatuh tempo PEMBELI Bayar Rp Dapat Hak PENJUAL Terima Rp Punya Kewajiban D. TRANSAKSI DI BURSA

Bursa Efek Jakarta (saat ini bernama Bursa Efek Indonesia – hasil penggabungan dengan Bursa Efek Surabaya) secara resmi meluncurkan Kontrak Opsi Saham (KOS) pada tanggal 6 Oktober 2004. Perdagangan kontrak option dilakukan di Bursa Efek Indonesia melalui JOTS (Jakarta Options Trading System), yang dilaksanakan berdasarkan proses tawar-menawar secara terus-menerus dan berkesinambungan (continous auction market) oleh perusahaan Anggota Bursa di pasar reguler Kontrak Opsi Saham (KOS).

Pa

ge

7

Adapaun karakteristik Option (KOS) yang diperdagangkan di Bursa Efek Indonesia (BEI) adalah sebagai berikut:

Spesifikasi Keterangan

Tipe KOS Opsi Beli (Call Option) dan opsi jual (Put Option) Satuan perdagangan 1 Kontrak = 10.000 opsi saham

Masa Berlaku 1, 2, dan 3 bulan

Pelaksanaan Hak (exercise) Metode Amerika

(Setiap saat dalam jam tertentu di hari bursa, selama masa berlaku KOS)

Penyelesaian Pelaksanaan

Hak Secara tunai pada T+1, dengan pedoman: Call Option = WMA – strike price

Put Option = strike price – WMA

Margin awal Rp.3.000.000 per kontrak

WMA

(Weighted moving average)

Rata-rata tertimbang dari saham acuan opsi selama 30 menit dan akan muncul setelah 15 menit berikutnya. Strike Price Harga tebus (exercise price) untuk setiap seri KOS yang

ditetapkan 7 seri untuk call option dan 7 seri untuk put option berdasarkan closing price saham acuan (underlying stock) opsi saham.

Automatic Exercise Diberlakukan jika:

Call Option, jika WMA ≥ 110% dari strike price

Put Option, jika WMA ≤ 90% dari strike price

Jam Perdagangan KOS Senin – Kamis Sesi 1 09.30 – 12.00 WIB Sesi 2 13.30 – 16.00 WIB

Jum’at Sesi 1 09.30 – 11.30 WIB

Sesi 2 14.00 – 16.00 WIB Jam Pelaksanaan Hak Senin – Kamis Sesi 1 10.01 – 12.15 WIB Sesi 2 13.45 – 16.15 WIB

Jum’at Sesi 1 10.01 – 12.15 WIB

Sesi 2 14.15 – 16.15 WIB

Premium Diperdagangkan secara lelang berkelanjutan (continous

auction market).

Tidak semua options menawarkan stock option (opsi saham). Saham yang mempunyai opsi saham sebagai turunannya yang kemudian diperdagangkan di bursa dikenal sebagai “Optionable Stocks”. Suatu perusahaan harus memenuhi kriteria tertentu sebelum opsi saham sebagai derivatif instrumen saham yang mereka miliki dapat diperdagangkan di bursa. Berikut ini kriteria atau persyaratan yang umumnya dibutuhkan oleh bursa:

1. Harga penutupan harus mempunyai nilai minimum tiap harga saham untuk sebagian besar dari hari-hari perdagangan selama tiga bulan penanggalan yang utama.

2. Perusahaan itu harus mempunyai ≥ (sama dengan atau lebih dari) 2.000 pemegang saham

Pa

ge

8

3. Perusahaan itu harus mempunyai ≥ (sama dengan atau lebih dari) 7 juta saham yang diadakan secara umum

4. Saham harus terdaftar di NYSE, AMEX atau Nasdaq (US Market).

Hal-hal di atas hanyalah persyaratan yang umumnya dibutuhkan oleh semua bursa. Kriteria pendataan yang khusus berubah dari waktu ke waktu dan dari bursa ke bursa. Beberapa bursa bahkan membutuhkan pemeriksaan kualitas pada jenis dari perusahaan dan potensialnya sebelum mengijinkan stock options mereka diperdagangkan secara umum.

Perusahaan tanpa opsi saham (stock option) yang diperdagangkan secara umum di bursa dapat mempunyai stock optionyang beredar dalam bentuk employee stock option (opsi saham pegawai).

Berdasarkan Keputusan Direksi PT. Bursa Efek Jakarta Nomor: Kep-310/BEJ/09-2004 tentang Peraturan Nomor II-D Tentang Perdagangan Opsi Saham, syarat underlying

saham dapat memiliki instrumen derivatif stock option (opsi saham), adalah:

1. Saham tersebut telah tercatat di Bursa sekurang-kurangnya 12 (dua belas) bulan. 2. Transaksi atas saham tersebut dalam 12 (dua belas) bulan terakhir menunjukkan:

a. Frekuensi transaksi sekurang-kurangnya 2.000 (dua ribu) setiap bulannya b. Rata-rata volatilitas harga harian (intraday volatility) sekurang-kurangnya

sebesar 0,5% (nol koma lima persen) per hari.

3. Harga saham sekurang-kurangnya Rp.500,- (lima ratus rupiah)

4. Saham tersebut memenuhi kapitalisasi pasar (Market Capitalization) sekurang-kurangnya Rp.500.000.000.000,- (lima ratur miliar rupiah), dan

Namun dengan pertimbangan tertentu, Bursa berwenang memilih dan menetapkan asaham Perusahaan Tercatat yang memenuhi persayaratan untuk menjadi underlying

Pa

ge

9

E. MANFAAT DAN RISIKO OPTION

1. Manfaat Option

Perdagangan option memiliki beberapa manfaat, antara lain:

a. Manajemen Risiko Pemodal yang memiliki put option atas suatu underlying

asset dapat melakukan lindung nilai (hedging) melalui penundaan penjualan saham yang dimilikinya bila harga

underlyingasset-nya turun drastis secara tiba-tiba, sehingga dapat menghindari risiko kerugian.

b. Waktu Yang

Fleksibel

Untuk American Option (Opsi tipe Amerika), maka pemegang (Taker) call option maupun put option dapat menentukan apakah akan melaksanakan haknya atau tidak hingga masa jatuh tempo berakhir.

c. Sarana Spekulasi Para pemodal dapat memperoleh keuntungan jika dapat

memperkirakan harga naik dengan mempertimbangkan membeli call option, dan sebaliknya bila memperkirakan harga cenderung turun, dapat mempertimbangkan untuk membeli put option.

d. Leverage Secara potensial, leverage memberikan hasil investasi yang

lebih besar dibandingkan dengan bila menanam dananya pada saham misalnya, walaupun risikonya cenderung lebih besar pula dibandingkan bila melakukan investasi secara langsung tersebut.

e. Diversifikasi Dengan melakukan perdagangan option dapat memberikan

kesempatan kepada pemodal untuk melakukan diversifikasi portofolio untuk tujuan memperkecil risiko investasi portofolio.

f. Penambahan

Pendapatan Pemodal yang memiliki saham dapat memperoleh tambahan pendapatan/pemasukan selain dari dividen,

yaitu dengan menerbitkan call option atas saham mereka. Strategi ini dinamakan dengan “covered call”. Dengan menerbitkan option, mereka menerima premi dari option tersebut.

g. Discount Option juga berfungsi sebagai “discount” untuk membeli

saham. Apabila kita ingin membeli saham, investor dapat menawarnya terlebih dahulu agar saham yang dibeli harganya menjadi lebih murah. Dan dalam penawaran ini investor mendapatkan suatu premi sejumlah tertentu. Strategi ini dinamakan dengan “naked put”. Apabila saham telah menyentuh harga yang kita tawar, maka ia harus membeli saham tersebut, tetapi harganya tentu lebih murah, karena ia telah melakukan penawaran dan menerima premi di awal.

Pa

ge

10

h. Strategi investasi Option juga dapat berfungsi sebagai strategi investasi.

Karena banyaknya strategi dalam perdagangan option, maka option dapat berguna di berbagai situasi pasar, baik pasar yang uptrend, sideways, maupun downtrend. Banyaknya strategi yang ada apabila dipelajari dengan baik tentu akan membantu memperoleh keuntungan yang maksimal dalam berbagai situasi market. Jadi setiap saat investor dapat memasuki pasar dengan strategi yang berbeda-beda.

2. Risiko Option

Sebelum investor memutuskan untuk ber-transaksi Kontrak Opsi Saham (KOS), pada dasarnya harus mengetahui secara keseluruhan risiko-risiko yang terkait dengan option (KOS) dan bersiap untuk menerimanya. Berikut ini beberapa risiko yang terkait dengan option:

a. Risiko Umum:

1)Option bersifat kompleks, berisiko, dan tidak cocok bagi kebanyakan

investor

Ini berlaku bagi pembelian dan penjualan (sebagai writer) opsi. Kecuali anda mengerti secara jelas hak-hak dan kewajiban dari sebuah transaksi opsi – dan resiko yang terlibat didalamnya, terutama saat terjadi pergerakan pasar secara ekstrim – anda sebaiknya menghindari perdagangan opsi.

2)Pada saat membeli option atau ketika writing a covered call option, investasi

yang dilakukan mungkin akan mengalami kerugian 100%

Ini termasuk premium yang harus dibayar dan biaya komisi transaksi anda. A covered call option adalah bahwa anda telah memiliki saham acuan opsi (underlying stock) sebelumnya. Seperti yang akan dijelaskan dibawah ini, bahwa uncovered options dapat mengakibatkan anda akan mengalami kerugian investasi hingga lebih dari 100%.

3)Banyak faktor yang mempengaruhi harga dari sebuah kontrak option

Harga bisa dipengaruhi oleh beberapa faktor seperti hubungan antara harga

exercise/strike price dengan harga pasar dari saham acuannya, tanggal jatuh tempo

opsi dan fluktuasi harga atau karakteristik lain dari saham acuan.

4)Kondisi pasar (market) atau pembatasan perdagangan sementara

Jika pasar dari opsi yang diperdagangkan tidak tersedia – secara sementara atau permanen – para investor tidak dapat melaksanakan transaksi penutupan posisi terbukanya, dan khusus option writer tetap wajib bertanggung jawab hingga tanggal jatuh tempo atau saat di exercise assignment. Sebagai tambahan, pasar opsi atau badan regulator, dengan pertimbangannya sendiri dapat melakukan pembatasan/ penghentian perdagangan opsi tertentu atau pelaksanaan hak (exercise) kontrak opsi dari waktu ke waktu.

Pa

ge

11

5)Opsi indeks memiliki karakteristik khusus dan risiko-risiko lainnya

Exercise Opsi Indeks diselesaikan secara tunai (cash settlement) bukan dengan saham acuannya. Sebagai tambahan, oleh karena harga exercise dari Opsi Indeks selalu berdasarkan pada nilai penutupan indeks, maka opsi indeks yang in-the-money pada saat waktu perdagangan dapat menjadi out-the-money pada saat nilai penutupan indeks dihitung – hal tersebut adalah resiko yang harus dipertimbangkan pada saat anda menempatkan order untuk exercise sebelum nilai penutupan indeks diumumkan.

b. Risiko Tambahan atas Uncovered Options.

Penjualan (seller uncovered options) hanya cocok bagi investor yang mengerti resiko-resikonya, memiliki kemampuan keuangan dan kemampuan untuk menanggung kerugian yang potensial, dan mempunyai aset-aset likuid yang dapat mencukupi untuk memenuhi kebutuhan margin yang ditetapkan.

1)Setiap saat anda menjual uncovered options, anda langsung menghadapi

kemungkinan kerugian keuangan yang potensial.

Jika nilai instrumen-instrumen saham acuan bergerak berlawanan arah dengan posisi terbuka anda, maka kerugian anda bisa beberapa kali lipat lebih besar daripada biaya opsi itu sendiri. Jika sebuah instrumen saham acuan dipengaruhi oleh pergerakan harga yang cepat atau volume perdagangan yang tinggi, anda mungkin tidak dapat untuk menutup posisi terbuka anda dan anda mungkin terpaksa menerima kerugian yang menjadi lebih besar.

2)Dengan uncovered options, potensi kerugian anda tidak terbatas.

Ini termasuk penjualan uncovered call dan kombinasi penjualan (penjualan pada put dan call di instrumen saham acuan yang sama). Resiko pada penjualan uncovered options secara teori tidak selalu pasti menyebabkan kerugian tak terbatas tetapi dalam prakteknya bisa terjadi kerugian yang potensial.

3)Penjualan uncovered options akan menyebabkan margin call.

Ketika nilai instrumen saham acuan bergerak berlawanan arah dengan posisi terbuka uncovered options anda, pialang anda akan meminta pembayaran margin tambahan. Jika anda tidak dapat memenuhi pembayaran margin tambahan tersebut, pialang anda akan menjual jaminan (collaterall) saham-saham yang ada di account anda, me-likuidasi posisi terbuka opsi, atau mengambil langkah-langkah lain sesuai yang telah tercantum pada perjanjian antara pialang dengan anda.

4)American-style option berbeda dengan European-style option.

Penjualan pada American-style option setiap saat dapat di exercise oleh Taker setelah anda melakukan penjualan opsi hingga tanggal jatuh tempo opsi. Sebaliknya, penjualan pada European-style option hanya bisa di exercise pada suatu waktu tertentu.

Pa

ge

12

F. TUJUAN MEMPERDAGANGKAN OPTION

Apabila dilihat dari manfaat yang melekat dengan option, pada dasarnya ada tiga tujuan dilakukannya perdagangan option, yaitu sebagai sarana manajemen risiko, menambah (memperbesar) pendapatan, dan berinvestasi.

1. Sarana Manajemen Risiko

Dengan adanya option, Taker dimungkinkan untuk mengelola risiko terkait dengan underlying asset yang dimilikinya ataupun yang hendak dibelinya. Dengan adanya put option, maka taker dapat melakukan hedging atas penjualan underlying assets. Dengan demikian potensi kerugian yang mungkin dialami apabila terjadi penurunan harga

underlying assets pada saat penjualan aset tersebut dapat diminimalisir. Begitupula dengan adanya call option, taker dapat meminimalisir potensi kerugian yang mungkin dialami pada saat pembelian underlying asset ketika terjadi kenaikan harga yang signifikan.

2. Menambah Pendapatan

Selain untuk kepentingan manajemen risiko, perdagangan option juga dimaksudkan untuk menambah pendapatan. Dengan adanya fleksibilitas pelaksanaan (exercise) atas option tipe Amerika, taker dapat memaksimalkan keuntungan dengan meng-exercise

call option maupun put option yang dimilikinya sesuai dengan harga yang diharapkan. Bagi writer, penerbitan option juga akan memberikan tambahan pendapatan berupa premi yang dibayar oleh Taker selain dividen yang diterima dari perusahaan terkait denga underlying stock yang dimilikinya.

3. Sarana Investasi

Adanya perdagangan option juga dimaksudkan untuk menambah instrumen investasi. Pemodal (investor) dapat melakukan diversifikasi portofolio untuk tujuan memperkecil risiko investasi portolio lainnya yang ia miliki.

Pa

ge

13

G. PERSAMAAN DAN PERBEDAAN ANTARA OPTIONS DAN SAHAM

1. Persamaan Options dan Saham

Equity atau saham adalah sebuah lembar dalam kepemilikan suatu perusahaan yang mewakili sebuah hak terhadap asset maupun pendapatan dari suatu perusahaan. Persamaan antara saham dan option antara lain adalah:

a) Antara saham dan option keduanya dapat dicatatkan di bursa, sehingga proses perdagangan (jual-beli) ditangani dengan cara yang sama oleh broker.

b) Option dan saham diperdagangkan dengan membuat bid dan offer. Dalam perdagangan saham, bid dan offer dibuat atas jumlah lembar saham. Sementara bid

dan offer pada option berupa kontrak atas underlying asset.

c) Pemodal (investor) option dan saham mempunyai kemampuan untuk mengamati pergerakan harga, volume perdagangan, serta informasi lainnya dari hari ke hari bahkan permenit.

2. Perbedaan Antara Option Dan Saham

a) Option mengambil nilai atau harga dari underlying asset yang dalam hal ini adalah saham itu sendiri, dan karena option merupakan instrumen derivatif (turunan), maka option tidak dapat berdiri sendiri, sedangkan saham bukanlah derivatif, sehingga dapat berdiri sendiri.

b) Option memiliki jangka waktu (expiration date) sedangkan saham tidak terikat oleh waktu.

c) Option tidak memiliki jumlah kontrak yang tetap yang ditetapkan oleh SEC (Securities

and Exchange Commisions), sedangkan saham dikeluarkan secara terbatas.

d) Pemilik saham mempunyai hak suara (vote) dalam perusahaan dan dividen yang dibagian setiap tahunnya, sedangkan pemilik option tidak memiliki kedua hak tersebut.

Pa

ge

14

BAB 3

CALL dan PUT OPTION

A.

CALL OPTION

Call option adalah opsi saham yang memberikan kekuasaan (power) atau hak, bukan kewajiban (obligation) pada pemegangnya untuk membeli underlying saham pada harga tetap sampai tanggal jatuh tempo (expiration date) yang tetap.

Call option umumnya lebih populer dibandingkan dengan put option. Call option memungkinkan pemegangnya untuk membeli underlying saham pada tingkat harga yang tetap tanpa memandang bagaimana berjalannya saham tersebut pada masa yang akan datang. Selain menjadi instrumen investasi yang fleksibel, call option juga merupakan instrumen

hedging yang fantastis bagi semua portofolio saham.

Jika dimanipulasikan secara tepat, Call options memungkinkan setiap orang mendapatkan laba dari semua pergerakan di dalam saham pokok, mengambil keuntungan dari tren terbaru dengan sangat cepat dan menjauhkan resiko keuangan. Investor ritel kecil menggunakan Call options sebagai instrumen spekulatif untuk mendapatkan laba besar dari jumlah uang yang sangat sedikit, dan investor institusi besar menggunakan Call Options untuk melindungi portofolio saham mereka dan meningkatkan laba marjinal.

A.1 Bagaimana Cara Kerja Call Option

Call Options adalah kontrak-kontrak keuangan diantara pembeli dan penjual. Penjual atau “writer” Call Options memberi hak pada Pembeli Call Options (taker) untuk membeli sahamnya pada harga tetap dan telah disepakati pada kontrak Call Options. Pembeli atau “pemegang” Call Options ini sekarang dapat menggunakannya, berharap bahwa saham akan naik harganya seiring waktu, sebelum kontrak Call Options jatuh tempo, dan kemudian menjual Call Options kepada pembeli lain pada harga yang lebih tinggi atau melakukan

exercise hak di dalam Call Options untuk membeli saham dari penjual pada harga lebih rendah

yang telah disetujui, serta mendapatkan laba dengan menjual saham tersebut di pasar terbuka.

Jelasnya, penjual atau “writer” Call Options berharap sahamnya tetap stagnan atau turun. Karena penjual mengharapkan sahamnya turun, menjual Call Options pada saham ini sesungguhnya menghasilkan pendapatan tambahan, yang menutupi penurunan saham yang diperkirakan jika penjual tersebut benar. Ini mengatasi resiko memiliki sendiri saham tersebut tanpa harus menjual saham.

Pembeli Call Options tersebut secara jelas mengharapkan saham tersebut naik dan mau membayar sejumlah harga untuk berspekulasi pada kenaikan sedemikian. Harapan ini juga ditunjukkan di dalam indikator sentimen investor yang terkenal yang dikenal sebagai Put Call Ratio. Put Call Ratio adalah rasio jumlah put options yang diperdagangkan versus call options yang diperdagangkan.

Pa

ge

15

Contoh Call Options:

Saham perusahaan XYZ diperdagangkan seharga $40 saat ini. Strike price Call Options $40 diperdagangkan seharga $2.

John membeli 100 lembar saham perusahaan XYZ seharga $30 seminggu yang lalu dan berharap saham perusahaan YXZ naik sedikit setelah berjalan secara kuat. Dia memutuskan untuk mendukung posisi saham XYZ-nya dengan menjual 1 kontrak (merepresentasikan 100 lembar saham) dari strike price Call Options seharga $40. Dia mendapatkan $200 dari penjualan Call Options, yang akan menutup kerugiannya jika saham perusahaan XYZ turun kurang dari $2 dan sesungguhnya menambah labanya jika saham perusahaan XYZ tetap stagnan pada harga $40 saat Call Options jatuh tempo.

Peter menduga bahwa saham perusahaan XYZ akan terus berjalan kuat. Dia ingin mengambil keuntungan dari hal tersebut dan tidak mau membayar $40 per saham untuk melakukannya. Dia memutuskan untuk membeli strike price Call Options $40 hanya seharga $200 ($2 x 100), dengan demikian mengontrol 100 lembar saham. Untuk mengontrol 100 lembar saham, lazimnya dia harus membayar $4.000 ($40 x 100) untuk memiliki saham tersebut, namun dengan Call options, dia melakukannya hanya dengan uang sebesar $200, yaitu hanya 5% dari harga yang biasanya.

Skenario 1: XYZ naik sampai $70 Selama Jatuh Tempo Call Options

Saham XYZ John diminta lagi oleh pembeli Call Options-nya seharga $40. Dia mendapatkan laba total $40 - $30 + $2 = $12 dari perdagangan ini.

Strike price Call Options $40 milik Peter sekarang berharga $30 karena memungkinannya membeli saham XYZ seharga $40 saat diperdagangkan $70 saat ini. Dia mendapatkan laba total $30 - $2 (harga/premium Call Options) = $28 per kontrak atau laba 1400%.

Pa

ge

16

Skenario 2: XYZ Turun Menjadi $38 Selama Jatuh Tempo Call Options

Saham XYZ John rugi $2 per saham yang tertutupi seluruhnya oleh penjualan Call Options seharga $2 per saham. John tidak rugi apapun dalam perdagangan ini.

Saham XYZ Peter jatuh tempo tanpa nilai karena tidak ada nilai di dalam hak untuk membeli saham XYZ seharga $40 saat diperdagangkan seharga $38 saat ini. Peter rugi $200 yang dia gunakan untuk membeli Call Options tersebut.

A.2 Bagaimana Call Option Dapat Diaplikasikan

Ada dua fungsi investasi yang utama dari Call Options, yaitu Leveraged Speculation dan

Hedging.

1) Leveraged Speculation

Stock options merupakan alat leverage (pengungkit) yang hebat yang tidak hanya menghasilkan laba tidak terbatas namun juga kerugian yang terbatas. Call Options adalah solusi opsi saham untuk memberikan return yang tinggi pada saham-saham yang melesat. Call Options memungkinkan pemegangnya untuk mendapatkan keuntungan dari laba yang sama pada saham pokok (underlying saham) hanya dengan menggunakan sejumlah kecil uang. Pengungkitan sedemikian bisa dihitung dan diterapkan secara strategis ke semua portofolio.

Seperti dapat anda lihat pada contoh sebelumnya, Peter, yang membeli opsi saham pada saham-saham XYZ, mendapatkan laba 1400% saat saham XYZ bergerak dari $40 menjadi $70, sedangkan John, yang membeli saham-saham XYZ, hanya mendapatkan laba 75%. Pengungkitan Call Options dapat digunakan untuk mendapatkan laba yang lebih tinggi secara agresif pada jumlah modal yang sama, atau secara konservatif menghasilkan laba yang sama seperti anda membeli saham pokok hanya dengan menggunakan sejumlah kecil uang.

Contoh Call Options Agresif:

Saham perusahaan XYZ diperdagangkan $50 saat ini. Strike price Call Options $50 diperdagangkan pada harga $2. Anda memiliki modal $5000.

Alih-alih hanya membeli 100 saham, anda sekarang dapat membeli 25 kontrak ($5000/$200) dari strike price call options $50 yang merepresentasikan 2500 lembar saham dengan menggunakan modal anda sebesar $5000.

Asumsikan saham XYZ bergerak naik menjadi $70.

Alih-alih hanya mendapatkan laba $2000 (($70 - $50) x 100), anda akan mendapatkan laba sebesar $45.000 ((($70 - $50) x 2500) - $5000) dari Call Optiosn dengan menggunakan modal yang sama sebesar $5000.

Pa

ge

17

Contoh Call Options Konservatif:

Saham XYZ diperdagangkan seharga $50 saat ini, Strike price Call Options sebesar

$50 diperdagangkan $2. Anda memiliki modal $5000.

Alih-alih menghabiskan $5000 untuk mengontrol 100 saham, anda dapat mengontrol 100 saham dengan membeli 1 kontrak call options-nya hanya dengan uang sebesar $200 ($2 x 100).

Asumsikan saham XYZ naik menjadi $70.

Saham memberikan laba $2000 (($70 - $50) x 100). Call Options anda juga memberikan laba bersih $1800 setelah dikurangi $200 pada pengeluaran awal. Bila anda harus menggunakan seluruh modal anda sebesar $5000 untuk mendapatkan laba $2000 dengan menggunakan saham, anda hanya perlu mengeluarkan $200 untuk mendapatkan laba yang sama tersebut.

Dengan hanya mengeluarkan 4% dari modal anda, anda dapat memperoleh jumlah laba yang sama dengan menggunakan call options. Ini dikenal sebagai strategi Fiduciary Call option.

2) Hedging

Seperti stock futures, stock options pada awalnya dibuat sebagai instrumen hedging (penyangga). Dewasa ini, Call Options masih digunakan sebagai instrumen hedging oleh lembaga dan dana investasi. Call Options dapat diperpendek untuk menyangga penurunan di dalam portofolio jangka panjang dan dapat diperpanjang untuk menyangga kenaikan di dalam portofolio jangka pendek. Selain itu, Call Options juga dapat diperpanjang atau diperpendek secara kreatif untuk menyangga segala jenis strategi opsi.

A.3 Apa Saja Strategi Yang Melibatkan Call Option

Ada banyak strategi perdagangan opsi yang melibatkan penggunaan Call Options. Berikut ini beberapa diantaranya:

Fiduciary Calls Menggantikan saham dengan jumlah call options yang

terkait untuk mengurangi pengeluaran modal.

Bull Call Spread Mendapatkan laba dari kenaikan sedang pada saham

pokok dengan memiliki call options jangka pendek untuk menutup biaya call options jangka panjang.

Calendar Call Spread Mendapatkan laba jika saham pokok naik secara sedang

atau tetap stagnan dengan membeli dan menjual call options dengan tanggal jatuh tempo yang berbeda-beda.

Pa

ge

18

Naked Call Write Mendapatkan laba jika saham pokok tetap stagnan atau

turun secara sedang dengan memperpendek Call Options.

Stock Replacement

Strategy

Strategi perdagangan yang terkenal yang dipopulerkan oleh Jim Cramer. Menggunakan Deep In The Money call options dan strategic hedging untuk mengurangi resiko dan gejolak saat kembali ke laba yang lebih tinggi

A.4 Bagaimana Harga Call Option Ditetapkan (

Call Option Pricing

)

Harga Call Options terdiri dari 2 komponen, intrinsic value dan extrinsic value. Intrinsic value

adalah jumlah laba yang sudah ada di dalam call options sedangkan extrinsic value adalah harga yang anda bayar untuk memiliki kontrak opsi sebagai kompensasi bagi penjual atau

writer untuk risiko tambahan. Jika taker (buyer) membeli At The Money options, dimana

strike price dari call options adalah tepat sama seperti harga saham yang berlaku, atau Out Of

The Money Options, dimana strike price dari call options adalah lebih tinggi daripada harga

saham yang berlaku, maka harga call options hanya terdiri dari extrinsic value. Berikut ini contoh Call Option Pricing:

Saham perusahaan XYZ diperdagangkan pada $50 saat ini.

1) Strike price Call Options sebesar $50 diperdagangkan pada $2.

Strike price call options sebesar $50 terdiri dari $2 extrinsic value dan tidak ada intrinsic value karena belum ada laba di dalamnya. Ini dikenal sebagai At The Money.

2) Strike price Call Options sebesar $51 diperdagangkan pada $0,50.

Strike price Call Options sebesar $51 terdiri dari $0,50 extrinsic value dan tidak ada

intrinsic value karena saham harus naik di atas $51 untuk mendapatkan laba. Ini dikenal sebagai Out Of The Money.

3) Strike price Call Options sebesar $49 diperdagangkan pada $2,80.

Strike price Call Options sebesar $49 terdiri dari $1,80 extrinsic value dan $1 intrinsic

value karena opsi memungkin saham untuk dibeli pada $1 lebih rendah dari harga yang

Pa

ge

19

A.5 Bagaimana Mendapatkan Call Option

Para pedagang saham mendapatkan harga saham melalui Stock Quote, pedagang Option mendapatkan harga call option melalui Option Chain. Call options chain memberi daftar seluruh call options yang tersedia pada suatu saham pada seluruh strike price. Berikut ini adalah rupa dari options chains:

XYZ Company, $50, Jatuh Tempo: Des 2011

Symbol Strike Last Bid Ask Volume Open Interest

.xyzhg $51 $0.50 $0.30 $0.50 1000 50

.xyzhh $50 $2.00 $1.80 $2.00 3000 1000

.xyzhi $49 $2.60 $2.60 $2.80 50 5

Keterangan:

Symbol : Setiap Call Option diidentifikasikan secara unik dengan namanya sendiri atau representasinya

Strike : Strike Price dari tiap-tiap call option

Last : Harga transaksi terakhir dari kontrak call options tertentu

Bid : Harga dimana anda dapat menjual kontrak call option tertentu

Ask : Harga dimana anda dapat membeli kontrak call option tertentu

Volume : Jumlah transaksi yang terjadi untuk kontrak call option untuk hari tersebut

Open Interest : Jumlah posisi terbuka yang mengambang (floating) di pasar untuk tiap kontrak call option.

Investor dapat memperdagangkan call options dari semua saham optionable secara online melalui internet dengan membuka akun dengan online options trading brokers. Call Options juga diperdagangkan di pasar-pasar Over The Counter (OTC) atau dikenal sebagai pink sheets

untuk saham-saham yang tidak memiliki exchange traded options. Meski demikian, pasar-pasar ini secara umum tidak dapat diakses publik. Exchange trade options adalah stock options yang diperdagangkan secara umum di bursa-bursa seperti halnya saham-saham.

Pa

ge

20

A.6 Keuntungan dan Kerugian Call Options

Keuntungan : Berpotensi mendapatkan laba yang lebih besar dengan menggunakan jumlah dana (uang) yang sama

Mendapatkan laba yang saham seperti saham dengan hanya menggunakan harga yang lebih kecil

Dapat digunakan sebagai penyangga/lindung nilai (hedging) terhadap posisi saham atau perdagangan option

Sangat fleksibel, dapat melebihi hasil dari saham atau put option melalui posisi-posisi sintesis.

Kerugian : Jatuh tempo tanpa nilai jika saham-saham diperdagangkan di bawah

strike price sampai jatuh tempo.

B.

PUT OPTION

Put Options adalah opsi saham (stock options) yang memberikan kekuasaan (power) atau hak, bukan kewajiban (obligation) pada pemegangnya (holder/taker), untuk menjual saham pokok (underlying saham) pada harga tetap sampai tanggal jatuh tempo (expiration date) yang tetap. Put Options umumnya kurang populer dibandingkan dengan call options yang memberikan hak untuk membeli underlying saham pada harga tetap. Put option memungkinkan kita menjual saham (underlying saham) pada harga tetap saat ini tanpa memandang bagaimana turunnya harga saham tersebut pada masa yang akan datang. Jarang sekali Put Options benar-benar digunakan sebagai alat untuk menjual saham, namun sebagai alat untuk mendapatkan nilai saat

underlying saham turun dan kemudian menjual Put Options untuk mendapatkan laba. Selain menjadi instrumen yang sangat fleksibel dan memiliki risiko yang terbatas, Put Options adalah instrumen hedging yang fantastis bagi semua portofolio saham.

Put Options memungkinkan para investor melakukan sesuatu yang relatif tidak lazim bagi dunia perdagangan saham, yaitu mendapatkan laba dari penurunan harga saham tanpa masuk ke dalam atau mempersingkat sesuatu. Shorting saham memaparkan investor ke risiko tinggi tanpa batas sedangkan pembelian put options tidak mengeluarkan apapun selain premium yang dibayarkan untuk put options tersebut.

A.1 Bagaimana Cara Kerja Put Option

Put Options adalah kontrak-kontrak keuangan diantara pembeli dan penjual. Penjual atau “writer” Put Options memberi hak pada Pembeli Put Options untuk menjual saham kepadanya pada harga tetap dan telah disepakati pada kontrak Put Options. Pembeli atau “holder”/ “Taker” Put Options ini sekarang dapat menggunakannya, berharap bahwa saham akan turun harganya seiring waktu, sebelum kontrak Put Options jatuh tempo, dan kemudian menjual Put Options kepada pembeli lain pada harga yang lebih tinggi atau membeli saham pada harga pasar yang berlaku dan kemudian melaksanakan (exercise) hak di dalam Put Options untuk menjual saham kepada penjual pada harga lebih tinggi yang telah disetujui, untuk mendapatkan laba.

Pa

ge

21

Jelasnya, penjual atau “writer” Put Options berharap sahamnya tetap stagnan atau naik sehingga dia bisa mendapatkan laba dari penjualan tersebut tanpa harus benar-benar membeli saham dari pemegang Put Options.

Pembeli Put Options tersebut secara jelas mengharapkan saham tersebut turun dan mau membayar sejumlah harga untuk berspekulasi pada pergerakan sedemikian. Harapan ini juga ditunjukkan di dalam indikator sentimen investor yang terkenal yang dikenal sebagai Put Call Ratio. Put Call Ratio adalah rasio jumlah put options yang diperdagangkan versus call options yang diperdagangkan.

Berikut ini contoh apa yang terjadi dalam transaksi put options: Contoh Put Options:

Saham perusahaan XYZ diperdagangkan seharga $40 saat ini. Strike price Put Options $40

diperdagangkan seharga $2.

John menduga saham perusahaan XYZ akan turun dan shorted 100 lembar saham perusahaan XYZ seharga $40.

Peter juga menduga saham perusahaan XYZ akan turun dan membeli 1 kontrak Put Options perusahaan XYZ (merepresentasikan 100 lembar saham) seharga $200.

Skenario 1: XYZ naik sampai $70 Selama Jatuh Tempo Put Options

John rugi $3000 (($70 - $40) x 100) dari kenaikan tersebut.

Peter hanya rugi $200 yang dikeluarkannya untuk membeli Put Options tersebut.

Skenario 2: XYZ Turun Menjadi $30 Selama Jatuh Tempo Put Options

John untung $ 1000 (($40 - $30) x 100) dari penurunan tersebut.

Peter untung $800 ((($40 - $30) x 100) – 200) dari penurunan tersebut setelah dikurangi harga Put Options, artinya dia mendapatkan laba 400%!

Pa

ge

22

A.2 Bagaimana Put Option Dapat Diaplikasikan

Ada dua fungsi investasi yang utama dari Put Options, yaitu Leveraged Speculation dan Hedging.

1) Leveraged Speculation

Stock options merupakan alat leverage (pengungkit) yang hebat yang tidak hanya menghasilkan laba tidak terbatas namun juga kerugian yang terbatas. Put Options adalah solusi opsi saham untuk memberikan return yang tinggi pada saham-saham yang turun. Put Options memungkinkan pemegangnya untuk mendapatkan keuntungan dari laba yang sama seperti di dalam shorting saham pokok hanya dengan menggunakan sejumlah kecil uang dan tidak membutuhkan margin ataupun menanggung resiko rugi yang tidak terbatas.

2) Hedging

Seperti stock futures, stock options pada awalnya dibuat sebagai instrumen hedging

(penyangga). Dewasa ini, Put Options masih digunakan sebagai hedging instrument oleh lembaga investasi dan individu. Put Options dapat dibeli untuk menyangga penurunan di dalam portofolio jangka panjang dan dapat diperpendek untuk menyangga terhadap kenaikan di dalam portofolio saham jangka pendek. Selain itu, Put Options juga dapat diperpanjang atau diperpendek secara kreatif untuk menyangga segala jenis strategi opsi.

A.3 Apa saja Strategi Yang Melibatkan Put Option

Ada banyak strategi perdagangan opsi yang melibatkan penggunaan Put Options. Berikut ini beberapa diantaranya:

Protective Puts Melindungi dan menyegel laba di dalam saham tanpa menjual saham tersebut.

Bear Put Spread Mendapatkan laba dari penurunan sedang pada saham pokok dengan memiliki put options jangka pendek untuk menutup biaya put options jangka panjang.

Calendar Put Spread Mendapatkan laba jika saham pokok turun secara sedang atau tetap stagnan dengan membeli dan writing put options dengan tanggal jatuh tempo yang berbeda-beda.

Naked Put Write Mendapatkan laba jika saham pokok tetap stagnan atau naik secara sedang dengan memperpendek Put Options

Pa

ge

23

A.4 Bagaimana Harga Put Option Ditetapkan (

Put Option Pricing

)

Harga Put Options terdiri dari 2 komponen, intrinsic value dan extrinsic value. Intrinsic value adalah jumlah laba yang sudah ada di dalam Put Options sedangkan extrinsic value adalah harga yang harus dibayar untuk memiliki kontrak opsi sebagai kompensasi bagi penjual atau writer

untuk resiko tambahan. Jika investor membeli At The Money options, dimana strike price dari Put options adalah tepat sama seperti harga saham yang berlaku, atau Out Of The Money Options, dimana strike price dari put options adalah lebih tinggi daripada harga saham yang berlaku, maka harga Put Options hanya terdiri dari extrinsic value.

Saham perusahaan XYZ diperdagangkan pada $50 saat ini.

1) Strike price Put options sebesar $50 diperdagangkan pada $2.

Strike price put options sebesar $50 terdiri dari $2 extrinsic value dan tidak ada intrinsic value karena belum ada laba di dalamnya. Ini dikenal sebagai At The Money.

2) Strike price Put options sebesar $51 diperdagangkan pada $2,80.

Strike price Put Options sebesar $51 terdiri dari $1,80 extrinsic value dan $1 intrinsic value karena opsi memungkinkan saham untuk dijual pada $1 lebih tinggi dari harga yang berlaku. Nilai sebesar $1 ini adalah intrinsic value. Ini dikenal sebagai In The Money.

3) Strike price Put options sebesar $49 diperdagangkan pada $0,50.

Strike price Put Options sebesar $49 terdiri dari $0,50 extrinsic value dan tidak ada

intrinsic value karena saham harus turun di bawah $49 untuk mendapatkan laba. Ini

dikenal sebagai Out Of The Money.

A.5 Bagaimana Mendapatkan Put Option

Para pedagang saham mendapatkan harga saham melalui Stock Quote, pedagang Option mendapatkan harga put option melalui Option Chain. Put Option chain memberi daftar seluruh put options yang tersedia pada suatu saham pada seluruh strike price. Harga-harga Put Options dengan strike price dan jatuh tempo yang berbeda-beda disajikan sebagai Options Chains. Berikut ini adalah rupa dari options chains:

Harga-harga Put Options dengan strike price dan jatuh tempo yang berbeda-beda disajikan sebagai Options Chains. Berikut ini adalah rupa options chains yang lazim:

XYZ Company, $50, Jatuh Tempo: Des 2011

Symbol Strike Last Bid Ask Volume Open Interest

.xyzhg $49 $0.50 $0.30 $0.50 1000 50

.xyzhh $50 $2.00 $1.80 $2.00 3000 1000

Pa

ge

24

Symbol : Setiap Put options diidentifikasikan secara unik dengan namanya sendiri atau representasinya.

Strike : Strike price dari tiap-tiap Put options.

Last : Harga transaksi terakhir dari kontrak Put Options tertentu.

Bid : Harga dimana anda dapat menjual kontrak Put Options tertentu.

Ask : Harga dimana anda dapat membeli kontrak Put Options tertentu.

Volume : Jumlah transaksi yang terjadi untuk kontrak Put Options untuk hari tersebut.

Open Interest : Jumlah posisi terbuka yang mengambang di pasar untuk tiap kontrak Put Options.

Anda dapat memperdagangkan Put Options dari semua optionable stock secara online melalui internet dengan membuka akun dengan online options trading brokers. Put Options juga diperdagangkan di pasar-pasar Over The Counter (OTC) atau dikenal sebagai pink sheets untuk saham-saham yang tidak memiliki exchange traded options. Meski demikian, pasar-pasar ini secara umum tidak dapat diakses publik. Exchange trade options adalah stock options yang diperdagangkan secara umum di bursa-bursa seperti halnya saham-saham.

A.6 Keuntungan dan Kerugian Put Options

Keuntungan : Mampu mendapatkan laba dari turunnya saham tanpa memerlukan margin.

Dapat digunakan untuk hedge (menyangga) terhadap posisi saham atau perdagangan opsi.

Sangat fleksibel. Dapat melebihi hasil dari saham atau put options melalui posisi-posisi sintetis.

Kerugian : Jatuh tempo tanpa nilai jika saham-saham diperdagangkan di atas strike price sampai jatuh tempo.

Pa

ge

25

BAB 4

PAY-OFF DIAGRAM

Terdapat empat jenis pay-off diagram dasar untuk options, yaitu: (1) Long Call, (2) Long Put, (3) Short Call, dan (4) Short Put. Berikut ini ulasan ringkas mengenai masing-masing jenis pay-off diagram dasar untuk option tersebut.

A.THE OPTION BUYER (PEMBELI OPTION) - Taker

1. Long Call

Pay-off diagram dibawah ini merepresentasikan pay-off yang efektif dari suatu posisi long-call suatu option pada saat jatuh tempo (expiration date). Pay-off diagram ini digambarkan dari sudut pandang pembeli option (taker).

Apabila pembeli saham yakin bahwa harga saham akan naik, ia dapat membeli call option (hak beli) tanpa membeli saham tersebut. Asumsikan ia membeli sebuah call option (strike price sebesar $ 5 dan premium sebesar $ 0,5). Break even point (titik impas) untuk transaksi ini adalah $ 5,5 (strike price + premium). Jika pada tanggal jatuh tempo (expiration date), underlying saham diperdagangkan antara $ 5 s.d $ 5,5, ia dapat meng-exercise call option yang ia miliki, namun tidak ada keuntungan yang ia dapatkan kecuali hanya sebatas break even saja.

Apabila pada saat jatuh tempo, harga saham (underlying stock) berada diatas $ 5,5, terdapat hubungan yang linear antara harga saham dengan keuntungan. Apabila harga saham tersebut bergerak hingga $ 6, keuntungan yang didapat dari option tersebut adalah $ 0,5, yaitu selisih antara harga pelaksanaan (exercise price) sebesar $ 5, dan harga saham saat jatuh tempo (current price), dikurangi premium sebesar $ 0,5

Pa

ge

26

2. Long Put

Pay-off diagram dibawah ini merepresentasikan pay-off yang efektif suatu posisi long-put atas option pada saat jatuh tempo (expiration date). Pay-off diagram ini digambarkan dari sudut pandang pembeli option (taker).

Apabila pedagang meyakini bahwa saham suatu perusahaan akan menurun, ia dapat memperoleh keuntungan dengan membeli put option. Asumsikan bahwa ia membeli sebuah long option (strike price sebesar $ 5, dan premium sebesar $ 0,5). Dua minggu kemudian, harga saham jatuh mencapai titik $ 4,5. Put option saat ini memiliki nilai intrinsik sebesar $ 0,5. Put option pada saat ini juga memiliki time value misalnya $ 0,3. Option tersebut bisa dijual ke pasar dengan premium sebesar $ 0,8 dengan keuntungan sebesar $ 0,3.

Apabila pada tanggal jatuh tempo (expiration date), underlying saham diperjualbelikan ≥ $ 5, akan ada kerugian (loss) atas premium keseluruhan. Break even point untuk option tersebut adalah $ 4,5, yang mana nilai tersebut adalah strike price dikurangi premium. Apabila saham diperjualbelikan dibawah harga $ 4,5 pada saat jatuh tempo, maka pembeli option dapat memperoleh keuntungan. Terdapat hubungan linear antara harga saham dengan keuntungan option.

Pa

ge

27

B.THE OPTION SELLER (PENJUAL OPTION) - Writer

3. Short Call

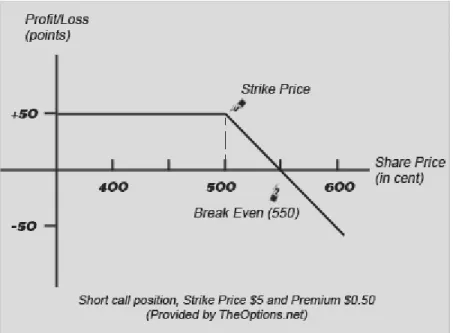

Penjual option memiliki keuntungan potensial yang terbatas, yaitu sebesar premium option, namun memiliki risiko potensial yang tidak terbatas. Pay-off diagram dibawah ini merepresentasikan pay-off efektif suatu posisi short-call suatu option pada saat jatuh tempo (expiration date). Pay-off diagram ini digambarkan dari sudut pandang penjual option (writer).

Diagram dibawah menunjukkan suatu call option dengan premium sebesar $ 0,5. Posisi ini adalah kebalikan dari sudut pandang pembeli option. Apabila harga saham dibawah $ 5 pada saat jatuh tempo, penjual option akan menerima keuntungan penuh dari premium, yaitu sebesar $ 0,5. Jumlah tersebut merupakan keuntungan maksimal yang dapat diperoleh penjual option. Break even point untuk option ini sama seperti break even point bagi pembeli, yaitu $ 5,5. Pada tingkat harga ini, premium yang diperoleh ter-offset oleh kerugian (loss) pada posisi option. Apabila harga saham naik melampaui $ 5,5, kerugian penjual saham bergerak secara linear dengan harga saham. Pada $ 6, penjual option akan mengalami kerugian sebesar $ 0,5, yaitu $ 1 kerugian dari posisi option ($ 6 - $ 5) dikurangi dengan premium yang ia dapatkan.

Pa

ge

28

4. Short Put

Pay-off diagram dibawah ini menunjukkan pay-off efektif posisi short-put suatu option pada saat tanggal jatuh tempo (expiration date). Pay-off diagram ini digambarkan dari sudut pandang penjual option (writer).

Pada contoh ini, penjual option akan menerima premium secara utuh apabila harga saham berada di atas strike price sebesar $ 5. Apabila harga saham turun, terdapat hubungan linear antara harga saham dan kerugian yang muncul dari posisi tersebut. Break even point pada contoh ini adalah sebesar $ 4,5 dimana keuntungan sama dengan kerugian yang terjadi.

Pa

ge

29

BAB 5

IN THE MONEY, OUT of THE MONEY dan AT THE MONEY

A. IN THE MONEY OPTIONS (ITM-OPTIONS)

Suatu opsi saham (stock option) dianggap sebagai “In The Money” (ITM) apabila options tersebut memiliki intrinsic value3. Dalam hal ini, ada-tidaknya intrinsic value, options tetap memiliki extrinsic value4. Sehingga, ITM-Option adalah option yang memiliki baik intrinsic value maupun extrinsic value.

A.1 Kapan Call Option adalah In The Money (ITM)

Sebuah Call Option dinyatakan sebagai “In The Money (ITM)” ketika strike price call option tersebut lebih rendah dari harga pasar underlying saham yang berlaku, sehingga memungkinkan pemegangnya (taker) untuk membeli underlying saham tersebut dengan harga yang lebih rendah dari harga pasar dengan meng-exercise call options.

Contoh : Apabila saham PT.ABC diperdagangkan pada harga $300, strike price call options sebesar $200 merupakan In The Money (ITM) sehingga taker dapat membeli saham PT.ABC seharga $200 ketika harga pasar $300. Strike Price call option sebesar $200 memiliki intrinsic value sebesar $100.

Asumsikan Saham PT.ABC saat ini diperdagangkan dengan harga $300

Strike Price Call Options Status

$ 200 ITM – In The Money

$ 300 ATM – At The Money

$ 400 OTM – Out of The Money

A.2 Apa Yang Terjadi Ketika Call Option Jatuh Tempo (Expire) dalam In The

Money (ITM)

Apabila sebuah Call Option jatuh tempo (expire) dalam keadaan In The Money (ITM), ITM-Options yang kita miliki secara otomatis ditetapkan (assigned) apabila kita memiliki dana yang cukup untuk membeli underlying saham seharga strike price yang tertera pada Call Option.

3 Intrisic Value adalah nilai suatu option apabila option tersebut daluarsa (expire) saat ini dengan underlying saham sebagai current price-nya. Untuk Call Options, intrinsic value adalah perbedaan antara harga saham dan strike price. Untuk Put Option, intrinsic value adalah perbedaan antara strike price dan harga saham.

4Extrinsic Value disebut juga sebagai “Premium Value” atau “Time Value”, adalah perbedaan antara harga options dan intrinsic value.

Pa

ge

30

Contoh : Misalkan kita membeli Kontrak Opsi Saham (KOS) PT.ABC dan kemudian opsi saham PT.ABC tersebut ditutup seharga $46 pada tanggal jatuh tempo (expiration date).

Opsi saham PT.ABC yang kita miliki secara otomatis di-exercise dan kita dapat membeli saham PT.ABC seharga $44 pada saat harga saham PT.ABC diperdagangkan dengan tingkat $46. Kita dapat terus menahan saham PT.ABC tersebut, atau menjualnya dengan keuntungan sebesar $2

Exercise VS Sell

Asumsikan kita membeli sebuah kontrak option (KOS) PT.ABC seharga $1,20. Kemudian kontrak option PT.ABC ditutup pada harga $46 pada saat jatuh tempo (expiration date). Option tersebut dinilai sebesar $2 ($46 – 44)

Skenario 1 : Exercise, Take Delivery, Sell

Tahap 1 : Exercise dan Take Delivery

Beli 100 saham PT.ABC seharga $ 4.400 ($ 44 x 100) – termasuk komisi Tahap 2 : Jual 100 saham PT.ABC pada harga $ 46 ($4.600) – termasuk komisi

Keuntungan = Keuntungan dari penjualan saham - pembelian Premium

Option -

Komisi

= ($ 4.600 -4.400) - $ 120 - komisi 2 x = 80 – (2x komisi)

Skenario 2: Sell Options

Menjual 1 kontrak option PT.ABC seharga $2

Keuntungan = ([Perbedaan strike – premium] x Jumlah Kontrak ) - Komisi = {[($ 46-44) – ($1,2)] x 100} - (1 x komisi)

= 80 – (1x komisi)

Dari 2 skenario pada contoh diatas dapat terlihat bahwa keuntungan yang diterima adalah sama kecuali komisi yang harus dibayarkan kepada broker. Inilah mengapa pedagang options juga menjual ITM-Options dan tidak meng-exercise options tersebut kecuali untuk keperluan-keperluan tertentu.

Pa

ge

31

A.3 Kapan Put Option adalah In The Money (ITM)

Sebuah Put Options dianggap sebagai In The Money (ITM) apabila strike price Put Options tersebut lebih tinggi dari harga pasar underlying saham yang berlaku saat itu, sehingga memungkinkan pemegang put option (taker) untuk menjual underlying saham lebih tinggi dari pada harga pasar yang berlaku dengan meng-exercise put option yang dimiliki.

Contoh : Apabila saham PT.ABC diperdagangkan pada harga $300, strike price put options sebesar $400 merupakan In The Money (ITM) sehingga taker dapat menjual saham PT.ABC seharga $400 ketika harga pasar $300. Strike Price put option sebesar $400 memiliki intrinsic value sebesar $100.

Asumsikan Saham PT.ABC saat ini diperdagangkan dengan harga $300

Strike Price Put Options Status

$ 400 ITM – In The Money

$ 300 ATM – At The Money

$ 200 OTM – Out of The Money

A.4 Apa Yang Terjadi Ketika Put Option Jatuh Tempo (Expire) dalam In The

Money (ITM)

Apabila Put Options yang kita miliki daluarsa/ jatuh tempo (expire) dalam keadaan In The Money (ITM), ITM-Options yang kita miliki akan secara otomatis ditetapkan (signed) dan kita berakhir pada posisi “short”5 (short position) atas underlying saham tersebut.

Contoh : Misalkan kita membeli Kontrak Opsi Saham (KOS) PT.ABC dan kemudian opsi saham PT.ABC tersebut jatuh ke harga $42 pada tanggal jatuh tempo (expiration date).

Opsi saham PT.ABC yang kita miliki secara otomatis di-exercise dan kita dapat memperoleh posisi Short (menjual) saham PT.ABC seharga $44 pada saat harga saham PT.ABC diperdagangkan dengan tingkat $42. Kita dapat terus menahan saham PT.ABC tersebut, atau membelinya kembali dengan dengan keuntungan sebesar $2

5

Posisi “Short” adalah posisi dimana pemegang option akan menerbitkan (write) atau menjual (sell) kontrak option yang dimilikinya kepada pembeli.

Pa

ge

32

A.5 Keuntungan Perdagangan In The Money Options

1. Nilai Delta6 Yang Lebih Tinggi Daripada At The Money (ATM) - Options atau Out

of The Money (OTM) – Options.

Nilai delta yang lebih tinggi menandakan bahwa sebuah ITM Options akan memperoleh nilai yang lebih besar daripada ATM atau OTM dengan besar perubahan

underlying saham yang sama.

Misalnya saat ini saham PT.ABC diperdagangkan pada harga $300

Status Call Option Strike Price Nilai Delta Saham PT.ABC = $ 301Keuntungan apabila

OTM $400 0.2 $20

ATM $300 0.5 $50

ITM $200 0.8 $80

2. Risiko Kerugian Yang Lebih Rendah Daripada Out Of The Money (OTM)

Karena In The Money (ITM)- Options memiliki intrinsic value, kita tetap memiliki

intrinsic value yang tetap ada pada saat jatuh tempo (expiration date) apabila

underlying saham tetap pada posisi harga yang sama (stagnan). Dalam keadaan seperti

ini, sebuah opsi Out of The Money (OTM) benar-benar tidak bernilai apa-apa pada saat

expire, dan kita akan kehilangan uang dalam OTM-Option tersebut.

Misalnya saat ini saham PT.ABC diperdagangkan pada harga $300 Status Call

Option Strike Price Nilai Delta

Apabila Harga Saham PT.ABC $301 PT.ABC expired pada $300 OTM $400 0.2 $20 $0 ATM $300 0.5 $50 $0 ITM $200 0.8 $80 $100

6Nilai Delta (Delta Value) adalah jumlah dimana harga options akan berubah sebagai korespondensi atas perubahan harga underlying asset.

Call Option memiliki delta positif, sedangkan Put Option memiliki delta negatif.

Secara teknis, delta merupakan ukuran “saat ini” atas perubahan harga options, sehingga delta akan berubah sekalipun