Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Duta Anggada Realty, Tbk

Laporan Utama

Equity Valuation

29 Oktober 2013 Target Harga Terendah Tertinggi 950 1.240 Properti Kinerja Saham 300 400 500 600 700 800 900 1000 1100 3,000 3,500 4,000 4,500 5,000 5,500 DART IHSG IHSG DARTSumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode saham DART

Harga Saham per 28 Oktober 2013 580 Harga Saham Tertinggi 52 Minggu Terakhir 1.000 Harga Saham Terendah 52 Minggu Terakhir 530 Kapitalisasi Pasar Tertinggi 52 Minggu (Rp,

triliun) 3,14

Kapitalisasi Pasar Terendah 52 Minggu (Rp,

triliun) 1,67

Market Value Added & Market Risk

-350 -300 -250 -200 -150 -100 -50 0 0.6 0.8 1 1.2 1.4 1.6 1.8

March-11 March-12 March-13 MVA Market Risk

Market Value Added Market risk Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

PT Duta Anggada 44,94

BNYM SA/NV AS Cust of Bank of Singapore Limited

18,25 Crystal Development Pte. Ltd 17,56 UOB Kay Hian Finance Limited 8,91 Publik (kepemilikan dibawah 5%) 10,34

Membangun Pertumbuhan yang Lebih Kuat

PT Duta Anggada Realty Tbk (DART) merupakan pengembang properti berpengalaman yang fokus pada pembangunan gedung kantor untuk disewakan dan strata-title. Berdasarkan sejarah panjangnya (30 tahun), portofolio DART meliputi kantor, proyek ritel dan perumahan di daerah utama Jakarta.

DART mulai beroperasi pada tahun 1983 dengan membangun sebuah kompleks perumahan di Jakarta Selatan yang ditujukan untuk ekspatriat. Keberhasilan awal ini segera diikuti oleh pembangunan gedung yang menjadi ikon bagi DART, yaitu Plaza Chase pada tahun 1986. Empat tahun kemudian, DART berhasil terdaftar di Bursa Efek Indonesia (BEI). Setahun kemudian, Hayam Wuruk Office Tower, Graha BIP, Graha Darya Varia, Ampera Townhouse, Plaza Duta dan Plaza Mebel diselesaikan. Perkembangan ini diikuti dengan serangkaian pembangunan kantor komersial dan properti investasi untuk ritel. Lokasi strategis, kualitas konstruksi dan arsitektur yang inovatif telah menjadi ciri khas properti yang dibangun oleh DART, yang membuat tingginya tingkat hunian. Di tahun 2013, DART sedang menyelesaikan lima proyek yang berlokasi di Jakarta dan Bali.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Aset Berkualitas di Lokasi Strategis

Portofolio DART saat ini terdiri dari 10 gedung perkantoran yang disewakan dan

strata-title yang memiliki total luas area 252.000 m2. Sekitar 67,5% dari portofolio ini

terletak di Segitiga Emas Jakarta. Dengan lokasi yang strategis dan kemampuan yang baik untuk mengelola bangunan, DART menikmati tingkat hunian yang tinggi atau kebanyakan di atas 90%.

Pengembangan Proyek yang Terarah dan Terdiversifikasi

Kami melihat bahwa DART memiliki pipeline proyek yang kuat untuk mendukung pertumbuhannya di masa depan. Satu bangunan yang sedang dikembangkan, Sinarmas MSIG Tower, sudah terjual. Sementara itu, dua bangunan apartemen lain di Jakarta, La Maison dan Pulomas Park Center, diharapkan dapat memberikan pendapatan di 2014-2018. DART juga menyiapkan bangunan unggulan lain di masa mendatang, seperti Icon Towers, yang terdiri dari dua menara besar yang diekspektasikan mulai mendatangkan pendapatan di 2Q16. DART juga memasuki industri perhotelan dengan pembangunan Hotel Hilton Garden Inn dan Holiday Inn & Suites, yang diharapkan akan selesai pada 3Q13 dan 4Q14.

Pendapatan Berulang yang Tinggi

Di tahun 2012, kontribusi pendapatan berulang mencapai 44% dari total pendapatan DART. Hal ini berlanjut di 1Q13 dengan kontribusi 40%. Persentase yang tinggi dari pendapatan berulang ini menjadi yang ketiga terbesar dari perusahaan pengembang yang sudah go-public di Indonesia. Berdasarkan profil ini, kami melihat DART memiliki stabilitas pendapatan, yang ditentukan dengan tingkat hunian yang tinggi. Di masa depan, kami percaya bahwa pendapatan berulang ini akan menjadi lebih tebal, dengan diselesaikannya Icon Tower 1, yang akan memberikan sekitar 194.948 m2

area untuk disewakan di masa depan. Prospek Usaha

Selama tiga tahun terakhir industri properti telah tumbuh secara signifikan di dukung oleh rendahnya suku bunga, pertumbuhan ekonomi nasional yang stabil, meningkatnya pendapatan dan daya beli, dan kenaikan investasi asing. Dengan 45 juta orang populasi kelas menengah, 55 juta pekerja dan pendapatan per kapita yang mencapai USD3,500, Indonesia menjadi tempat yang bagus bagi industri properti untuk tumbuh. Dengan berfokus pada bangunan berkualitas tinggi di daerah strategis dan industri perhotelan, kami percaya DART yang memiliki prospek cerah untuk masa depan, seperti yang dibuktikan oleh tingkat hunian rata-rata yang mencapai 90%. Dengan banyaknya proyek yang sedang dalam pembangunan, pendapatan berulang dan one-time income DART akan lebih tebal di masa datang. Kinerja keuangan dalam

beberapa tahun terakhir menegaskan kemampuan Perusahaan untuk

mengembangkan usahanya secara sehat dan dikelola dengan baik dengan tetap menjaga daya saing

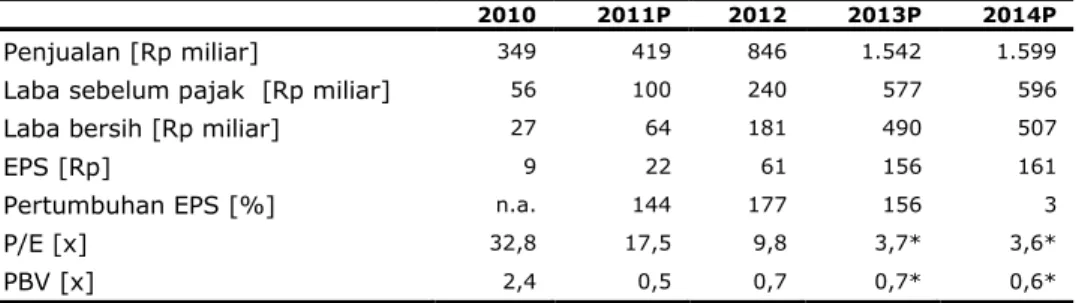

Tabel 1: Ringkasan Kinerja

2010 2011P 2012 2013P 2014P

Penjualan [Rp miliar] 349 419 846 1.542 1.599

Laba sebelum pajak [Rp miliar] 56 100 240 577 596

Laba bersih [Rp miliar] 27 64 181 490 507

EPS [Rp] 9 22 61 156 161

Pertumbuhan EPS [%] n.a. 144 177 156 3

P/E [x] 32,8 17,5 9,8 3,7* 3,6*

PBV [x] 2,4 0,5 0,7 0,7* 0,6*

Sumber: PT Duta Anggada Realty Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * Berdasarkan harga saham tanggal 28 Oktober 2013 – Rp580/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

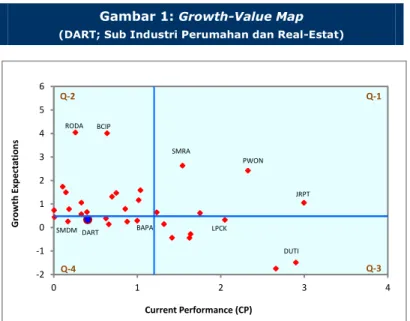

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance

(“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat klaster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih

benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map (DART; Sub Industri Perumahan dan Real-Estat)

-2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 DART PWON JRPT SMRA RODA BCIP DUTI LPCK BAPA SMDM

Sumber: PEFINDO Divisi Valuasi Saham & Indexing

Kami mengklasifikasikan DART pada klaster Asset-loaded Value Managers (Q-4). Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan DART untuk sementara waktu. Namun, jika DART dapat menyelesaikan proyek tepat waktu, profitabilitas dan pertumbuhan secara signifikan akan meningkat. Seiring dengan upaya untuk terus memperbarui pasar dengan informasi tentang kinerja Perseroan, kami percaya DART dapat pindah ke klaster Tradisionalist (Q-3) di masa depan.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Dikenal Sebagai Pengembang High-Rise Building di Lokasi Strategis Kami berpandangan bahwa DART memiliki portofolio proyek yang seimbang, karena pendapatan dari properti investasi menyumbang 48% dari total di 1Q13 dan pendapatan dari penjualan strata-title menyumbang 52%. DART dikenal sebagai salah satu pengembang terbesar di kawasan Central Business District (CBD) Jakarta, di mana DART memiliki sekitar 10 gedung perkantoran dengan 170.000 m2 area untuk

disewakan dan dijual. DART juga memiliki proyek apartemen yang terletak di Jl. Barito. Area ritel DART yang berlokasi di Jl. K.H. Mas Mansyur terletak tepat di samping jalan utama, Jl. Jend. Sudirman. DART juga memiliki hotel yang berlokasi di Jl. Gajah Mada - Jakarta dan Ngurah Rai - Bali. Detail portofolio properti DART adalah sebagai berikut:

Plaza Chase

Plaza Chase adalah kantor komersial dengan luas area sewa bersih 42.509 m2 dan 25

lantai. Bangunan ini dikenal sebagai kantor pusat DART, dan dirancang untuk memberikan akomodasi kantor yang bergengsi dan efisien dengan spesifikasi, fasilitas, dan pelayanan terbaik. DART memiliki 100% kepemilikan atas proyek ini. Plaza Chase terletak di Jl. Jend. Sudirman, sebuah jalan raya utama. Per 1Q13 tingkat huniannya sekitar 95%

Gambar 2: Plaza Chase

Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

INFORMASI BISNIS

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Plaza Bapindo

Plaza Bapindo adalah, gedung perkantoran komersial yang terdiri dari dua menara dan terletak di dalam segitiga emas Jakarta – yaitu di Jl. Jend. Sudirman. Bangunan ini terletak diatas tanah seluas 23.370 m2 dan memiliki total area kantor untuk

disewakan seluas 83.112 m2. Plaza Bapindo juga memiliki 5.270 m2 ruang pertemuan

dan ruang sewa bersih untuk ritel seluas 2.500 m2. DART memiliki kontrak Build,

Operate and Transfer (BOT) untuk Plaza Bapindo, yang diperkirakan akan berakhir pada 2016. Sesuai 1Q13 tingkat huniannya sekitar 96%

Gambar 3: Plaza Bapindo

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Plaza Great River

Plaza Great River adalah bangunan perkantoran komersial midrise terletak di salah satu jalan utama di Jakarta, Jl. H.R. Rasuna Said. Dengan luas disewakan bersih mencapai 19.776 m2, bangunan ini memiliki tingkat hunian mencapai 61% pada

1Q13. DART memiliki kontrak Build, Operate and Transfer (BOT) untuk bangunan ini.

Gambar 4: Plaza Great River

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Citywalk dan Citylofts Sudirman

Citywalk dan Citylofts Sudirman adalah bangunan dengan konsep yang lengkap: yaitu apartemen, kantor dan mall pada gedung yang sama. Unit apartemen Citylofts Sudirman sudah semuanya terjual. Area kantor dan area ritel bersih untuk disewakan mencapai 19.269 m2 dengan tingkat hunian 100%. Gedung ini juga dilengkapi dengan

1.056 m2 aula pertemuan

Gambar 5: Citywalk dan Citylofts Sudirman

Sumber: PT Duta Anggada Realty Tbk, Pefindo Equity & Index Valuation Division

STIE Panjaitan

STIE Panjaitan adalah bangunan low-rise komersial yang terletak di Jl. D.I. Panjaitan, Jakarta Timur. Saat ini bangunan tersebut digunakan sebagai salah satu kampus universitas swasta, Sekolah Tinggi Ilmu Ekonomi (STIE) Nusantara. Bangunan ini memiliki luas area disewakan seluas 7.071 m2. Tingkat hunian untuk bangunan ini

adalah 100%.

Gambar 6: STIE Panjaitan

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Plaza Jatinegara (PJ)

PJ merupakan pusat grosir yang terletak di Jl. Jatinegara, Jakarta Pusat, dan memiliki luas 128.000 m2. Bangunan ini ditujukan untuk pedagang pasar kelas menengah dan

memiliki area sewa seluas 29.130 m2. Namun, DART berencana untuk melakukan

divestasi kepemilikan atas bangunan ini, karena tidak sesuai dengan strategi jangka panjang DART dalam menempatkan posisi pasarnya.

Gambar 7: Plaza Jatinegara

Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

La Maison Apartment

La Maison Apartment adalah apartemen mewah bertingkat tinggi yang dilengkapi area ritel yang berlokasi di Jl. Barito, Jakarta Selatan. Sekitar 80 unit apartemen akan dijual dan 83 unit akan disewakan, dengan luas total 47.651 m2 total termasuk ruang

ritel. Seluruh pembangunan apartemen 29 lantai ini diharapkan akan selesai pada 4Q14.

Gambar 8: La Maison Apartment

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Sinarmas MSIG Tower

Terletak di Jl. Jend. Sudirman, Jakarta, Sinarmas MSIG Tower saat ini sedang dalam tahap pembangunan, dengan prosentase penyelesaian 38,99%. Gedung ini berdiri di atas tanah seluas 4.997 m2, dan diestimasikan memiliki area penjualan kotor

83.260 m2 saat pembangunannya selesai pada bulan Juli 2014. Saat ini, DART sudah

memiliki pembeli untuk gedung ini dengan harga jual sekitar Rp 1,7 triliun.

Gambar 9: Sinarmas MSIG Tower

Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Hotel Hilton Garden Inn

Salah satu proyek penting DART di masa depan adalah Hotel Hilton Garden Inn, berlokasi di kawasan strategis, yaitu Ngurah Rai, dekat dengan Bandara Ngurah Rai - Bali. Pembangunan hotel dimulai sejak 4Q11 dan diperkirakan akan selesai dibangun pada 3Q13. Hotel ini akan memiliki 269 kamar hotel, 22 suite dan 1 presidential suite.

Gambar 10: Hotel Hilton Garden Inn

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Hotel Holiday Inn & Suite

Proyek hotel kedua DART adalah Holiday Inn & Suite, sebuah hotel bintang empat yang terletak di Jl. Gajah Mada, Jakarta. Dengan luas tanah 13.060 m2 dan luas

bangunan 83.836 m2, hotel ini nantinya akan dilengkapi dengan 422 kamar.

Pembangunan diharapkan selesai pada 3Q14. Hotel ini juga akan memiliki luas area ritel seluas 20.884 m2.

Gambar 11: Hotel Holiday Inn & Suites

Source: PT Duta Anggada Realty Tbk,Pefindo Equity & Index Valuation Division

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Icon Towers

Proyek investasi dan gedung tingkat tinggi ini dibangun di Jl. Jend. Sudirman. Terdiri dari dua menara dan satu podium, Icon Towers merupakan sebuah gedung perkantoran komersial. Tower 1 akan disewakan (area sewa bersih seluas 195.000 m2) dan Tower 2 akan digunakan untuk penjualan strata-title (97.502 m2 luas

penjualan kotor). Pembangunan gedung ini akan dimulai pada 3Q13 dan diharapkan akan selesai pada 2Q16. Area podium akan terdiri dari ballroom, ruang pertemuan dan restoran.

Gambar 12: Icon Towers

Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Pulomas Park Center

Bersama dengan Pulomas Jaya, DART berencana untuk mengakuisisi lima gedung apartemen yang memiliki luas tanah 4,6 hektar di sepanjang Jl. Pulomas, Jakarta Timur. Dengan total luas bangunan 182.934 m2, maka proyek ini diharapkan dapat

memberikan pendapatan yang signifikan pada tahun 2015 dan seterusnya, setelah dilakukan akuisisi.

Gambar 13: Pulomas Park Center

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Industri Properti Indonesia Tahun 2013: Masih Aman dari Bubble

Selama tiga tahun terakhir, industri properti telah tumbuh secara signifikan didukung tingkat suku bunga rendah, pertumbuhan ekonomi nasional yang stabil, meningkatnya pendapatan dan daya beli, dan kenaikan investasi asing ke Indonesia. Oleh karenanya, permintaan dan harga penjualan properti meningkat secara signifikan. Namun, kami percaya bahwa Indonesia masih jauh dari bubble properti. Rasio kredit properti terhadap Produk Domestik Bruto (PDB) pada tahun 2012 (4,5%) masih di bawah negara-negara lain: Malaysia (31%), Singapura (36%), Hong Kong (42%) dan Amerika Serikat (22%). Selain itu, rasio kredit properti dibandingkan dengan total kredit di Indonesia hanya 13,6%, jauh lebih rendah dibandingkan tahun 1997 (17%) ketika krisis keuangan terjadi. Ditambah dengan peraturan pemerintah Indonesia menurunkan rasio Loan to Value menjadi hanya 60% untuk rumah kedua dan 50% untuk rumah ketiga, kita melihat industri properti di Indonesia masih terkendali.

Gambar 14: Kredit Properti Vs PDB, 2012

Gambar 15: Rasio Kredit Properti, 2012

Sumber: Riset Jones Lang LaSalle, Sumber: Bank Indonesia, Pefindo Equity & Index PEFINDO Divisi Valuasi Saham & Indexing Valuation Division

Aset yang Berkualitas Membuat Tingginya Tingkat Hunian

Berdasarkan portofolionya, DART saat ini memiliki 10 gedung perkantoran dengan luas area sewa dan strata-title diatas 252.000 m2 , dimana 170.000 m2 diantaranya

berada di CBD Jakarta. Berdasarkan hal itu, DART telah menghasilkan profil yang kuat di daerah Segitiga Emas Jakarta. Setelah menyelesaikan proyek Icon Towers, dimana Tower 1 akan menambah lebih dari 220.000 meter persegi ruang disewakan, DART akan mempertahankan dominasinya di pasar perkantoran CBD Jakarta.

4.50% 31% 36% 42% 22% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00%

Indonesia Malaysia Singapore Hong Kong United States

373,724

2,738,454

Total kredit ke properti (Rp, miliar) Total kredit nasional (Rp, miliar)

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Gambar 16: Lokasi Proyek di Greater Jakarta

Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Dengan sekitar 67% dari luas area yang disewakan berada di prime location, ditambah kemampuan DART untuk memelihara dan mengelola propertinya, DART menikmati tingkat hunian yang tinggi, dengan hampir semua bangunan kantornya memiliki tingkat hunian lebih dari 90%. Dengan profil ini, kami percaya DART akan mampu mempertahankan pendapatan berulang di masa depan.

Gambar 17: Tingkat Hunian DART

50.00% 55.00% 60.00% 65.00% 70.00% 75.00% 80.00% 85.00% 90.00% 95.00% 100.00% 2008 2009 2010 2011 2012 1Q13

Plaza Bapindo I Plaza Bapindo II Plaza Chase Great River Indonesia STIE Panjaitan Citywalk Sudirman Sumber: PT Duta Anggada Realty, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Proyek-proyek Baru Untuk Mempertahankan Pertumbuhan Pendapatan di Masa Datang

DART telah memulai beberapa proyek baru untuk mengantisipasi berakhirnya kontrak BOT pada beberapa gedung yang dikelolanya. Hotel Hilton Garden Inn diharapkan akan selesai pada 3Q13, sedangkan Sinarmas MSIG Tower, La Maison dan Hotel Holiday Inn & Suites diharapkan akan selesai pada paruh kedua tahun 2014. Selain itu, Pulomas Park Center Apartment diestimasikan diakuisisi di tahun 2015, sementara proyek Icon Towers akan mulai memberikan kontribusi di 2Q16. Untuk 2013 - 2014, kami proyeksikan sebagian besar pendapatan DART akan datang dari Sinarmas MSIG Tower (Rp1,7 triliun), divestasi PJ dan penjualan sebagian dari Icon Tower 2 (sekitar Rp412 miliar). Untuk 2015 - 2016, penjualan Icon Tower 2 dan Pulomas Park Center akan mendominasi pendapatan DART.

Tabel 2: Proyek-proyek DART Saat Ini

Proyek Gross Area (ha) Ekspektasi Selesai Sinarmas MSIG

Tower 83.260 m2 Juli - 2014 La Maison 47.651 m2 Qtr 4 - 2014

Hotel Hilton

Garden Inn, Bali 17.529 m2 Qtr 3 – 2013 Icon Tower 1

(Rental) 224.112 m2 Qtr 3 – 2016 Icon Tower 2

(Strata) 97.502 m2 Qtr 2 – 2016 Icon Podium 78.573 m2 Qtr 2 – 2016

Holiday Inn &

Suite 83.836 m2 Qtr 3 – 2014 Pulomas Park

Center 182.934 m2 2015

Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Porsi Pendapatan Berulang yang Besar

DART telah menandai dirinya sebagai salah satu pengembang gedung bertingkat tinggi terkemuka di Indonesia, dimana banyak di antaranya berupa kantor-kantor komersial, ritel dan bangunan apartemen untuk disewakan. Oleh karena itu, DART telah mampu mempertahankan sebagian besar pendapatan berulang selama lima tahun terakhir. Pada 2012, kontribusi pendapatan berulang DART turun menjadi 44% bukan karena turunnya pendapatan sewa, tetapi lebih dikarenakan diterimanya sebagian dari penjualan perkantoran strata baru (Sinarmas MSIG Tower). Meskipun demikian, dibandingkan dengan pesaing, recurring income DART adalah masih termasuk dalam tiga besar perusahaan pengembang yang go public.

Gambar 18: Porsi Pendapatan

Berulang dan Strata Sales Pendapatan Berulang, 2012 Gambar 19: Perbandingan

Sumber: PT Duta Anggada Realty Tbk, Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing PEFINDO Divisi Valuasi Saham & Indexing

Kinerja yang Mengesankan

Selama 2012, pendapatan berulang menyumbang 44% atau Rp372 miliar. Pendapatan dari penjualan strata, yakni sebesar Rp473 miliar, naik secara signifikan dari Rp58 miliar pada 2011. Oleh karena nya, EBITDA dan laba bersih DART naik menjadi Rp426 miliar dan Rp181 miliar, tumbuh sebesar 93% YoY dan 183% YoY. Kinerja yang baik ini berlanjut di 1Q13, dimana pendapatan DART tumbuh 197% YoY mencapai Rp252,5 miliar, sedangkan laba bersih meroket dengan 1.523% YoY menjadi Rp72,7 miliar

Gambar 20: Pendapatan DART Gambar 21: EBITDA dan Laba Bersih DART

Sumber: PT Duta Anggada Realty Tbk, Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing PEFINDO Divisi Valuasi Saham & Indexing

Semakin Sehat

Kami percaya bahwa DART serius untuk mengurangi utangnya. Rasio Debt to Equity

(DER) DART mencapai 2.8x pada tahun 2008 untuk kemudian turun menjadi hanya 0,4 x pada tahun 2012, dan tetap stabil sampai 1Q13. Utang berbunga turun menjadi Rp1,0 triliun pada 2012 dari Rp1,6 triliun di 2011, disertai dengan peningkatan ekuitas akibat kuasi reorganisasi menjadi Rp2.8 triliun dari Rp2.0 trillion di tahun 2011. Rasio utang terhadap EBITDA juga membaik, yaitu turun dari 10.1x pada tahun 2008 menjadi hanya 1,9x di 1Q13. Interest coverage ratio (EBITDA terhadap bunga

KEUANGAN

65% 45% 44% 44% 28% 19% 19% 17% 17% 15% 3% 3% 0% 10% 20% 30% 40% 50% 60% 70% 76% 100% 89% 86% 44% 48% 24% 11% 14% 56% 52% 0% 20% 40% 60% 80% 100% 120% 2008 2009 2010 2011 2012 1H13 Pendapatan berulang Strata sales284 314 312 360 372 103 88 -37 58 473 149 100 200 300 400 500 600 700 800 900 2008 2009 2010 2011 2012 1Q13 Pendapatan berulang (Rp, miliar) Penjualan strata (Rp, miliar)

178 174 168 221 426 147 101 30 27 64 181 73 0 50 100 150 200 250 300 350 400 450 2008 2009 2010 2011 2012 1Q13 EBITDA (Rp, miliar) Net Income (Rp, miliar)

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

pinjaman) juga semakin tinggi, meningkat menjadi 5.1x di 1Q13 dari hanya 0,7 x di tahun 2008.Gambar 22: DER, Debt to EBITDA Gambar 23: EBITDA to Interest Ratio

DER & Debt to EBITDA EBITDA to Interest

0.7 0.8 0.7 1.5 2.9 5.1 0 1 2 3 4 5 6 2008 2009 2010 2011 2012 1Q13 EBITDA to Interest Sumber: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Kondisi Keuangan yang Kuat Untuk Penerbitan Obligasi

Dengan pasar obligasi yang kondusif dan yield obligasi yang kompetitif, DART berencana menerbitkan obligasi dengan nilai Rp1 triliun dengan target tingkat bunga 10,00% di 2H13. Dimaksudkan untuk membiayai ekspansi usaha, obligasi tersebut akan memiliki jangka waktu lima tahun. Hasil penerbitan obligasi akan membiayai belanja modal sekitar Rp300 miliar untuk Holiday Inn Hotel dan proyek Icon Towers. Dengan rasio debt to EBITDA dan EBITDA to interest ratio yang mencapai 1.9x dan 5.1x, kami percaya bahwa rencana DART untuk menerbitkan obligasi senilai Rp1 triliun tidak akan membebani Perusahaan.

Tabel 3: Analisa SWOT

Kekuatan (Strength) Kelemahan (Weakness) Pengalaman panjang di bisnis

properti.

Proporsi pendapatan berulang yang cukup besar.

Salah satu pengembang yang

memiliki area perkantoran untuk disewakan atau strata title terbesar CBD Jakarta.

Memiliki beberapa proyek yang sedang dikembangkan.

Kondisi keuangan yang lebih sehat.

Belum memiliki pengalaman yang

cukup di industri hospitality.

Beberapa kontrak BOT yang

dimiliki akan segera selesai.

Peluang (Opportunity) Ancaman (Threat)

Pertumbuhan ekonomi yang stabil,

peningkatan pendapatan dan daya beli, serta banyaknya investasi dari luar negeri dapat mendorong pertumbuhan industri properti. Indonesia masih aman dari kondisi

propertybubble.

Krisis ekonomi global yang memburuk sehingga mengancam perkembangan bisnis di Indonesia. Naiknya harga tanah dan material

konstruksi.

Naiknya inflasi dapat mendorong naiknya tingkat suku bunga.

Source: PEFINDO Divisi Valuasi Saham & Indexing

ANALISA SWOT

0 2 4 6 8 10 12 14 0 0.5 1 1.5 2 2.5 3 3.5 2008 2009 2010 2011 2012 1Q13“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

PENILAIAN Metodologi

Kami mengaplikasikan metode Net Asset Value (NAV) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan aset adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) jika dibandingkan pertumbuhan pendapatan.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham per tanggal 28 Oktober 2013 dan menggunakan laporan keuangan tanggal 30 Juni 2013, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan cost of equity sebesar 12,91% dan cost of capital 12,24% berdasarkan asumsi-asumsi berikut:

Tabel 4: Asumsi

Risk free rate [%]* 7,04

Risk premium [%]* 3,75

Beta [x]** 1,6

Cost of equity [%] 12,91

Marginal tax rate [%] 25,0

WACC [%] 12,24

Source: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexings * per tanggal 28 Oktober 2013

** Berdasarkan laporan PEFINDO Beta Saham tanggal 24 Oktober 2013

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 28 Oktober 2013, adalah sebagai berikut:

Dengan menggunakan metode NAV, adalah Rp1.055 – Rp1.189 per

saham.

Dengan menggunakan metode GCM (P/E 8,78x and P/BV 0,84x) adalah sebesar Rp719 – Rp1.369 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk NAV dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga referensi saham untuk 12 bulan untuk DART adalah Rp950 - Rp1.240 per saham.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Tabel 5: Ringkasan Penilaian Saham DART dengan Metode NAV

Bangunan Kantor dan Ritel Disewakan Area disewakan Nilai Kepemilikan Total Nilai Keterangan

m2 (Rp miliar) (Rp miliar)

Plaza Bapindo Office 83,112 198.01 100% 198.01 DCF Plaza Chase Office 42,509 308.49 100% 308.49 DCF GRI - Office 19,776 10.43 100% 10.43 DCF STIE - Office 7,071 14.43 100% 14.43 DCF Citywalk Sudirman Office 9,470 49.46 100% 49.46 DCF Icon Tower - Office 194,948 1,223.82 100% 1,223.82 DCF Plaza Bapindo - Retail 7,770 46.61 100% 46.61 DCF Citywalk Sudirman Retail 9,799 197.44 100% 197.44 DCF La Maison - Retail and Apartment 2,567 64.49 100% 64.49 DCF Icon Tower - Retail 13,310 191.57 100% 191.57 DCF Hotel Hilton Garden Inn 17,529 71.82 100% 71.82 DCF Hotel Hilton Holiday Inn & Suite 83,836 87.68 100% 87.68 DCF

Sub Total 2,464.25

Bangunan Strata-title Area disewakan Nilai Kepemilikan Total Nilai Keterangan

m2 (Rp miliar) (Rp miliar)

Sinarmas MSIG Tower 70,131 1,713 100% 1,713 Market price La Maison Apartment 28,296 710 100% 710 Market price Pusat Grosir Jatinegara 29,130 300 100% 300 Market price Icon Tower 2 62,496 1,286 100% 1,286 Market price Pulomas Park Center 95,739 698 75% 524 Market price

Sub Total 4,533

-5%Konservatif NAV Moderat NAV Agresif NAV

Total NAV 6,647.1 6,997.0 7,346.8

Cash 50 50 50

Debt (1,173.0) (1,173.0) (1,173.0)

RNAV 5,524.1 5,874.0 6,223.8

Lembar saham (miliar saham) 3.14 3.14 3.14 NAV / Share (Rp/saham) 1,758.49 1,869.86 1,981.23

Discount target 40% 40% 40%

Target Harga (Rp/Saham) 1,055 1,122 1,189 Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexings

Tabel 6: Perbandingan GCM

DART DILD GWSA Rata-rata

P/E [x] 6,67 16,27 3,39 8,78

P/BV [x] 0,62 0,99 0,90 0,84

Source: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 8,78 156 - 1.369

P/BV 0,84 - 860 719

Source: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp] NAV GCM Rata-rata

Batas atas 1.189 1.369 1.240

Batas bawah 1.055 719 950

Bobot 70% 30%

Bobot: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

Tabel 9: Laporan Laba Rugi Komprehensif Konsolidasian

(Rp miliar) 2010 2011 2012 2013P 2014P Pendapatan 349 419 846 1,542 1,599 Biaya penjualan (147) (192) (497) (798) (834) Laba kotor 201 226 349 744 765 Biaya operasional (77) (64) (60) (74) (80) Laba operasional 124 162 289 670 685

Pendapatan (biaya) lain (68) (62) (49) (74) (80)

Laba sebelum pajak 56 100 240 577 596

Pajak (29) (36) (59) (86) (89)

Laba bersih 27 64 181 490 507

Sumber: PT Duta Anggada Realty Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2010 2011 2012 2013P 2014P Aset

Aset Lancar

Kas dan setera kas 15 16 32 61 110

Efek tersedia untuk dijual 69 51 5 5 5

Piutang usaha 16 16 11 21 21

Piutang lain-lain 5 9 12 21 22

Persediaan 413 561 524 604 877

Aset lancar lainnya 102 137 200 266 277

Total aset lancar 621 790 785 978 1.312

Properti investasi 257 1.095 1.089 1.470 2.173

Aset tetap 77 232 161 153 143

Proyek dalam pelaksanaan 1.430 1.655 1.871 1.990 2.098 Tanah untuk

pengembangan 100 274 282 282 282

Aset tidak lancar lainnya 77 58 104 118 120

Total aset 2.562 4.104 4.293 4.992 6.129 Kewajiban

Utang usaha 7 6 21 25 26

Surat berharga 7 2 - - -

Utang lainnya 17 16 14 44 409

Utang jangka pendek 763 914 356 309 309

Utang jangka panjang 255 247 284 565 584

Kewajiban jangka panjang 706 610 708 601 692

Obligasi - - - 650 800

Kewajiban jangka panjang

lainnya 68 66 73 99 103

Total kewajiban 1.823 1.860 1.455 2.292 2.922 Total ekuitas 739 2.243 2.838 2.701 3.207

Sumber: PT Duta Anggada Realty Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 24: P/E dan P/BV

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 0.0 0.5 1.0 1.5 2.0 2.5 3.0 2010 2011 2012 P/BV P/E P/E P/BV

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Gambar 25: ROA, ROE dan Assets Turnover

0.00 0.05 0.10 0.15 0.20 0.25 0% 5% 10% 15% 20% 25% 30% 2010 2011 2012 TAT ROA, ROE TAT (x)

Source: PT Duta Anggada Realty Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 11: Rasio Kunci

2010 2011 2012 2013P 2014P Pertumbuhan [%]

Pendapatan n.a. 20 102 82 4

Laba operasional n.a. 27 78 132 2

Laba bersih n.a. (51) 97 84 5

Profitabilitas [%]

Marjin laba kotor 36 54 41 48 48

Marjin laba operasional 36 39 34 43 43

Marjin laba bersih 8 15 21 32 32

ROA 1 2 4 10 8 ROE 4 3 6 18 16 Solvabilitas [x] Debt to equity 2,5 0,8 0,5 0,9 0,9 Debt to asset 0,7 0,5 0,3 0,5 0,5 Likuiditas [x] Current ratio 0,6 0,7 1,2 1,0 1,0 Quick ratio 0,2 0,2 0,4 0,4 0,3

Sumber: PT Duta Anggada Realty Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Duta Anggada Realty, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini, Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini, Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan, Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu, Laporan ini mungkin tidak sesuai untuk beberapa investor, Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini, Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditana mkan, Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi, Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal, Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan inve stasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi, Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringk atan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis, PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan .

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia, Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai, Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp. 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun, Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www,pefindo,com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .