S

ecara historis, industri gula merupakan salah satu industri perkebunan tertua dan terpenting di Indonesia. Se-jarah menunjukkan bahwa Indonesia pernah mengalami era kejayaan industri gula pada tahun 1930-an dengan jumlah pabrik gula (PG) yang beroperasi 179 pabrik, produktivitas sekitar 14,80%, dan rendemen 11−13,80%. Produksi puncak mencapai sekitar 3 juta ton dan ekspor gula 2,40 juta ton. Berbagai keberhasilantersebut didukung oleh kemudahan dalam memperoleh lahan yang subur, tenaga kerja murah, prioritas irigasi, dan disiplin dalam penerapan teknologi (Simatupang et al. 1999; Tjokrodirdjo et al. 1999; Sudana et al. 2000).

Setelah mengalami berbagai pasang surut, industri gula Indonesia kini hanya didukung oleh 60 PG yang aktif, yaitu 43 PG dikelola oleh BUMN dan 17 PG oleh swasta (Dewan Gula Indonesia 2000).

Luas areal tebu yang dikelola pada tahun 1999 mencapai 341.057 ha yang umumnya terkonsentrasi di Jawa Timur, Jawa Tengah, Lampung, dan Sulawesi Selatan.

Pada dekade terakhir, industri gula Indonesia mulai menghadapi berbagai masalah yang serius, antara lain ditun-jukkan oleh volume impor gula yang terus meningkat dengan laju 21,62%/ tahun pada periode 1989−1999, padahal

PENGEMBANGAN INDUSTRI GULA INDONESIA

YANG KOMPETITIF PADA SITUASI

PERSAINGAN YANG ADIL

Wayan R. Susila1 dan Bonar M. Sinaga2

1Lembaga Riset Perkebunan Indonesia, Jalan Salak No. 1A, Bogor 16151 2Program Pascasarjana, Institut Pertanian Bogor, Kampus IPB Darmaga, Bogor 16680

ABSTRAK

Industri gula Indonesia kini sedang menghadapi berbagai masalah yang saling terkait, seperti inefisiensi baik pada tingkat usaha tani maupun pabrik, bias kebijakan pemerintah, serta distorsi perdagangan yang tinggi di pasar internasional. Sebagai akibatnya, produktivitas dan rendemen cenderung menurun, yang dalam jangka panjang akan mengancam keberadaan industri gula Indonesia. Untuk mengatasi masalah tersebut, ada tiga upaya atau kebijakan yang perlu diprioritaskan. Pertama, meningkatkan efisiensi di tingkat usaha tani yang mencakup: 1) penanaman varietas unggul, 2) percepatan peremajaan tanaman keprasan, 3) optimasi masa tanam dan tebang, dan 4) perbaikan sistem bagi hasil. Kedua, meningkatkan efisiensi pabrik gula melalui: 1) penutupan pabrik gula yang tidak efisien, 2) rehabilitasi pabrik gula yang masih potensial, dan 3) konsolidasi pabrik gula yang lokasinya berdekatan. Ketiga, menciptakan persaingan yang adil bagi industri gula Indonesia dengan tiga pilihan kebijakan, yaitu: 1) mempertahankan esensi kebijakan tata niaga impor gula, 2) meningkatkan tarif impor menjadi sekitar 50%, atau 3) menerapkan kebijakan provenue-tariff rate quota. Pemerintah perlu pula memberikan insentif dan dukungan kebijakan untuk pengembangan industri gula di luar Jawa.

Kata kunci: Industri gula, kebijakan pengembangan, persaingan yang adil, Indonesia

ABSTRACT

Development of Indonesian sugar industry in the fair competition situation

Sugar industry in Indonesia has been facing some interrelated problems, such as inefficiency both in farm and sugar mills, biased government policies, and highly distorted international market. As the results, productivity and rendement tended to decline that threat the existence of the Indonesian sugar industry in the long run. To overcome those problems, three efforts or policies should be given a high priority. First, the industry has to increase its efficiency in farm level by 1) planting high productivity sugar cane varieties, 2) speeding up the rehabilitation of ratoon plantations, 3) optimizing milling and harvesting schedules, and 4) improving the sharing system between farmers and sugar mill management. Second, sugar mills have to increase their efficiency through 1) closing inefficient sugar mills, 2) rehabilitating potential sugar mills, and 3) consolidating (mergering) neighboring sugar mills. Third, government should create a more fair competition for Indonesian sugar industry. In this case, there are three policy options, namely 1) continuation of the essences of controlled sugar import policies, 2) increasing import tariff up to 50%, and 3) imposition of provenue-tariff rate quota policies. In addition, the government should provide some incentives and supporting policies to promote the development of sugar industries outside Java.

laju impor pada dekade sebelumnya (1979−1989) hanya 0,98%/tahun. Hal ini terjadi karena konsumsi meningkat dengan laju 2,56%/tahun pada periode 1989−1999, sementara produksi gula dalam negeri menurun dengan laju -2,02/tahun. Pada 5 tahun terakhir, produksi gula bahkan mengalami penurunan dengan laju 3,80%/tahun (Pakpahan 2000).

Penurunan produksi dan kenaikan defisit gula disebabkan oleh berbagai faktor internal dan eksternal yang saling terkait. Penurunan produksi disebabkan oleh penurunan areal dan produktivitas. Sebagai contoh, rendemen yang dicapai pada tahun 1970-an masih sekitar 10%, tetapi rata-rata rendemen pada 5 tahun terakhir hanya 6,92% (Dewan Gula Indonesia 1999). Kebijakan pemerintah yang lebih memihak kepada usaha tani pa-di juga menyebabkan menurunnya areal tebu (Soentoro et al. 1999; Sudana et al. 2000). Sebagai contoh, rasio antara harga dasar gabah dan harga provenue yang semula sekitar 2,40, pada dekade terakhir terus menurun menjadi 1,80 pada tahun 1998. Harga gula di pasar internasional yang terus menurun dan mencapai titik terendah pada tahun 1999 juga menjadi penyebab kemunduran industri gula Indonesia. Penurunan harga gula ini terutama disebabkan oleh kebijakan hampir semua negara produsen dan konsumen utama yang melakukan in-tervensi terhadap industri dan per-dagangan gula. Sebagai contoh, hampir semua negara menerapkan tarif impor lebih dari 50%. Di samping itu, kebijakan dukungan harga (price support) dan subsidi ekspor masih dilakukan oleh negara-negara besar seperti Eropa Barat dan Amerika Serikat (Devadoss dan Kropf 1996; Noble 1997; Groombridge 2001; Kennedy 2001). Hal ini memposisikan Indonesia pada situasi persaingan yang tidak adil (unfair).

Membiarkan industri gula terus mengalami kemunduran jelas akan me-nimbulkan masalah bagi Indonesia karena alasan berikut. Pertama, industri gula melibatkan sekitar 1,40 juta petani dan tenaga kerja yang mempunyai ketergantungan ekonomi yang sangat kuat pada industri gula. Walaupun sebagian dari mereka dapat melakukan kegiatan lain di nongula, sebagian dari mereka sulit untuk beralih pada usaha tani yang lain (Bakrie dan Susmiadi 1999). Kebangkrutan industri gula juga berkaitan dengan investasi yang sangat besar yang

tidak dapat dialihkan ke bidang lain atau disebut investasi terperangkap. Nilai investasi untuk membangun satu PG berkisar antara US$ 130−170 juta (Sus-miadi 1998) sehingga investasi yang terperangkap untuk 60 PG sekitar Rp50 triliun.

Kedua, gula merupakan kebutuhan pokok yang mempunyai pengaruh lang-sung terhadap inflasi. Lebih jauh, mem-biarkan ketergantungan kebutuhan pokok yang harganya sangat fluktuatif dengan koefisien keragaman harga tahunan sekitar 48% akan berpengaruh negatif terhadap upaya pencapaian ketahanan pangan (Pakpahan 2000). Simatupang et al. (2000) menyebutkan bahwa ketahanan pangan merupakan salah satu indikator stabilitas ekonomi. Selanjutnya, beban devisa untuk mengimpor gula akan terus meningkat yang pada 5 tahun terakhir telah mencapai US$ 200 juta (Direktorat Jenderal Perkebunan 2000).

Sehubungan dengan masalah ter-sebut, maka dalam tulisan ini akan di-uraikan suatu konsepsi pengembangan industri gula Indonesia yang kompetitif dalam situasi persaingan yang adil di pasar internasional. Berbagai masalah yang dihadapi industri gula Indonesia dibahas disertai konsepsi dan upaya pemecahannya.

PERMASALAHAN INDUSTRI

GULA INDONESIA

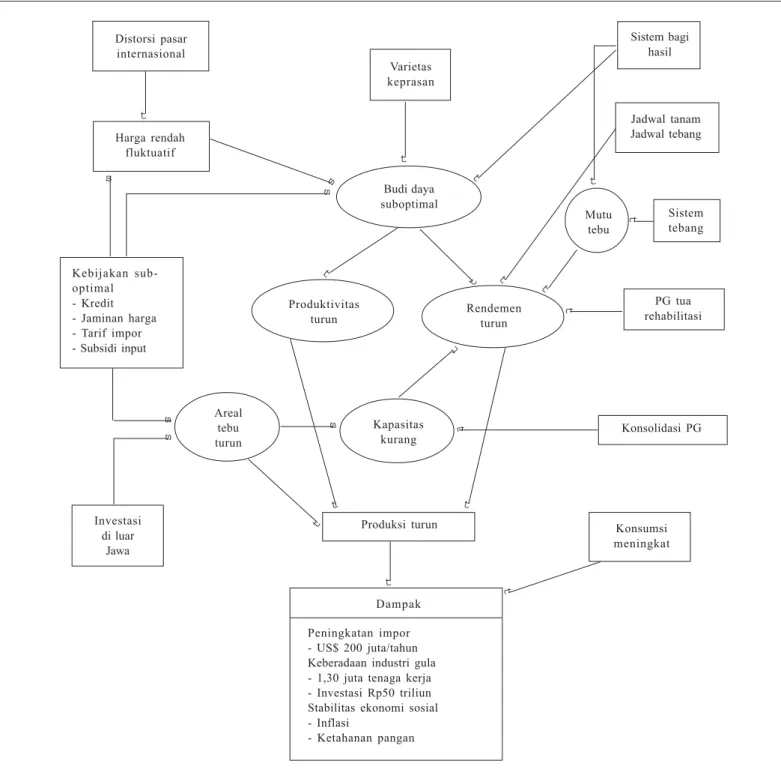

Menurunnya kinerja industri gula Indonesia disebabkan oleh berbagai masalah yang saling terkait (Gambar 1). Secara umum, permasalahan tersebut dikelompokkan menjadi empat yaitu: 1) menurunnya areal dan meningkatnya proporsi areal tebu tegalan, 2) inefisiensi di tingkat usaha tani, 3) inefisiensi di tingkat pabrik, dan 4) perdagangan dan industri gula di pasar internasional yang sangat distortif.

Penurunan Areal dan

Peningkat-an Proporsi Areal Tebu TegalPeningkat-an

Pada dekade terakhir, areal tebu Indonesia menurun dengan laju -0,50%/tahun, di mana areal tebu sawah cenderung me-nurun dan areal tebu tegalan meningkat. Kondisi ini antara lain disebabkan oleh persaingan yang semakin tinggi dalam penggunaan lahan, khususnya denganpadi. Pengalihan areal untuk tebu ke padi semakin kuat sebagai akibat bias kebijakan pemerintah ke padi. Sebagai contoh, rasio harga provenue gula yang semula sekitar 2,40, telah menurun men-jadi 1,86 (Rusastra et al. 2000; Sudana et al. 2000).

Konversi lahan sawah atau areal tebu untuk industri dan perumahan juga memberi kontribusi terhadap menurunnya areal tebu. Konversi lahan di Jawa pada periode 1987−1993 cukup signifikan dengan laju sekitar 23.000 ha/tahun dan lebih dari 65% dikonversi untuk kegiatan nonpertanian. Situasi ini diperkirakan akan terus berlanjut karena baik instrumen pasar maupun nonpasar sulit mencegah konversi lahan pertanian ke penggunaan nonpertanian (Sumaryanto et al. 1995).

Kebijakan pemerintah dalam pe-nyediaan kredit untuk usaha tani tebu yang sering terlambat serta jumlahnya tidak memadai juga mempunyai andil terhadap menurunnya areal tebu (Woer-yanto 2000). Usaha tani tebu memerlukan waktu lebih lama dibanding usaha tani tanaman pangan seperti padi (Woer-yanto 2000) sehingga ketersediaan kredit sangat diperlukan. Ketidakpastian ketersediaan kredit membuat petani ragu-ragu bahkan mengalihkan usaha tani tebu ke usaha tani yang masa pengembalian modalnya lebih cepat, se-perti padi atau bawang merah (Husodo 2000; Murdiyatmo 2000; Pakpahan 2000; Woeryanto 2000). Distorsi perdagangan dunia dan kebijakan tarif impor gula Indonesia yang relatif rendah menyebab-kan harga gula di pasar dalam negeri menjadi rendah sehingga mengurangi minat petani untuk menanam tebu.

Inefisiensi Usaha Tani

Bersamaan dengan penurunan areal, usaha tani tebu juga tidak efisien, yang tercermin dari penurunan produktivitas. Pada tahun 1990, produktivitas tebu sekitar 76,90 t tebu/ha, dan pada tahun 1999 hanya 62,70 t /ha (Hadi dan Sutrisno 2000) atau menurun -2,24%/tahun. Gam-bar 1 memperlihatkan bahwa produk-tivitas yang rendah berpangkal dari belum optimalnya sistem budi daya akibat 1) kualitas bahan tanaman yang kurang baik, 2) sistem bagi hasil antara petani dan PG yang dinilai petani ku-rang transparan, 3) harga yang rendah khususnya pada dekade terakhir, dan

4) kebijakan pemerintah yang kurang mendukung.

Terkait dengan bahan tanaman, ada dua faktor penyebab rendahnya produktivitas. Pertama, varietas yang ditanam umumnya sudah tua seperti BZ 148 (M442-51) dengan produktivitas yang lebih rendah dibanding varietas baru (Marjayanti dan Arsana 1999; Soeparmono 1999; Murdiyatmo 2000; Roesmanto dan Nahdodin 2001). Sebagai ilustrasi, produktivitas varietas BZ 148

untuk PC hanya berkisar 94,40 t tebu/ ha atau 4,17 t hablur/ha, sedangkan produktivitas varietas baru seperti PS 86-17538 mencapai 123,90 t tebu/ha setara dengan sekitar 12,50 t hablur/ha (Soeparmono 1999).

Masalah kedua adalah umumnya petani tidak melakukan peremajaan secara berkala sehingga tanaman yang ada sebagian besar berupa tanaman kepra-san dengan potensi produktivitas hanya 67−85% dari tanaman pertama atau PC

(Marjayanti dan Arsana 1999). Marja-yanti dan Arsana (1999) memperkirakan proporsi tanaman keprasan di Jawa mencapai lebih dari 50%.

Keengganan petani untuk menanam varietas baru atau melakukan peremajaan tanaman terutama disebabkan oleh ke-terbatasan modal. Pergantian tanaman dengan varietas baru memerlukan modal sekitar Rp16 juta/ha. Pada tahun pertama, petani akan mengalami kerugian dan baru tahun kedua mereka dapat menik-Kebijakan sub-optimal - Kredit - Jaminan harga - Tarif impor - Subsidi input Dampak Peningkatan impor - US$ 200 juta/tahun Keberadaan industri gula - 1,30 juta tenaga kerja - Investasi Rp50 triliun Stabilitas ekonomi sosial - Inflasi - Ketahanan pangan Distorsi pasar internasional Harga rendah fluktuatif Varietas keprasan Sistem bagi hasil Jadwal tanam Jadwal tebang Sistem tebang PG tua rehabilitasi Rendemen turun Budi daya suboptimal Mutu tebu Produktivitas turun Areal tebu turun Kapasitas kurang Konsolidasi PG

Produksi turun Konsumsi

meningkat Investasi di luar Jawa s t t t s s s s s t t t t t t t t t t t t t t

mati keuntungan (Roesmanto dan Nahdodin 2001). Kebijakan pemerintah yang sering berubah juga kurang mendorong petani untuk menanamkan modalnya dengan menanam varietas baru. Harga gula yang rendah hampir selama satu dekade serta tidak adanya jaminan harga gula juga merupakan fak-tor penghambat petani dalam melakukan peremajaan dengan varietas unggul. Jaminan harga gula sangat penting untuk mendorong petani melakukan peremajaan dan pergantian varietas (Murdiyatmo 2000; Susila 2005).

Adanya masalah yang berkaitan dengan sistem bagi hasil antara PG dan petani juga tidak mendukung upaya peningkatan produktivitas. Sistem bagi hasil yang berlaku, yaitu 65% dari total produksi gula untuk petani dan 35% untuk PG sebagai upah pengolahan, masih sering menimbulkan perdebatan. Bagi petani, bagian mereka seharusnya bisa lebih tinggi bila pengolahan di PG berjalan efisien dan kapasitas giling cukup memadai. Berdasarkan hasil wawancara penulis dengan 50 petani di Jawa Timur dan Jawa Tengah, bagi hasil yang sesuai menurut petani adalah 67−70%. Situasi ini menyebabkan petani enggan meningkat-kan produktivitas. Husodo (2000) juga menyebutkan perlunya upaya pening-katan bagian gula yang diterima petani.

Permasalahan dalam sistem bagi hasil tersebut berkaitan dengan masih lemahnya kelembagaan petani sehingga

bargaining position petani relatif lemah (Adisasmito 1998; Pakpahan 2000). Kurangnya pengetahuan petani dan kerumitan dalam pengukuran rendemen menimbulkan kecurigaan PG memani-pulasi rendemen gula. Di sisi lain, PG menilai mutu tebu petani kurang baik karena banyak mengandung kotoran, dan petani memberi pupuk yang membuat bobot tebu meningkat (Woeryanto 2000). Oleh karena itu, sistem penentuan ren-demen yang lebih transparan dan adil sangat diperlukan untuk mendorong petani memproduksi tebu dengan rendemen yang tinggi (Roesmanto dan Nahdodin 2001). Karena perbaikan ini memerlukan langkah yang bersifat kolek-tif, maka penguatan kelembagaan petani merupakan suatu keharusan. Penguatan kelembagaan Asosiasi Petani Tebu Rakyat Indonesia (APTRI) dan kelompok tani, serta sistem penentuan rendemen yang transparan dan adil merupakan upaya strategis untuk meningkatkan posisi

rebut-tawar petani, yang dalam jangka panjang akan meningkatkan efisiensi industri gula nasional (Pakpahan 2000).

Harga gula yang rendah dan fluk-tuatif juga dapat menurunkan produk-tivitas tebu, khususnya tebu rakyat. Walaupun respons produktivitas terhadap harga inelastis, menurunnya harga gula akan menyebabkan penurunan produk-tivitas (Abidin 2000; Susila dan Susmiadi 2000 ), karena petani kurang optimal dalam menerapkan teknik budi daya, terutama yang memerlukan dukungan uang tunai.

Kebijakan pemerintah yang bias ke usaha tani padi, pencabutan subsidi pu-puk, dan sulitnya mengimplementasikan jaminan harga (harga provenue) juga berdampak negatif terhadap peningkatan produktivitas. Pencabutan subsidi akan meningkatkan biaya produksi, dan tidak adanya jaminan harga menyebabkan penerapan teknik budi daya kurang optimal sehingga produktivitas menu-run (Soentoro et al. 1999; Murdiyatmo 2000; Susila dan Susmiadi 2000).

Seperti juga produktivitas, rendemen tebu secara umum terus menurun. Pada dekade terakhir, rendemen menurun dengan laju -1,30%/tahun dan pada tahun 1998 rendemen rata-rata nasional men-capai titik 5,49%. Penurunan rendemen bersumber dari kualitas tebu (usaha tani) yang rendah dan inefisiensi pabrik yang masing-masing mempunyai kontribusi 60−75% dan 25−40% (Woeryanto 2000). Di samping itu, faktor iklim seperti kekeringan juga mengakibatkan penu-runan rendemen, seperti yang terjadi pada tahun 1998 (Murdiyatmo 2000). Ketergantungan pada kredit dan belum selarasnya hubungan antara PG dan petani tebu juga menjadi penyebab penurunan rendemen (Adisasmito 1998). Gambar 1 memperlihatkan, kualitas tebu yang tidak sesuai standar disebab-kan oleh beberapa faktor, antara lain penerapan teknik budi daya, waktu tebang, dan kualitas tebang yang kurang tepat. Penerapan teknik budi daya yang tidak sesuai dengan standar antara lain mencakup penggunaan varietas yang produktivitasnya rendah, tanaman kep-rasan yang melebihi kepkep-rasan kedua, pemupukan yang tidak memadai, dan penerapan teknik pengendalian hama dan penyakit yang tidak memenuhi standar teknis (Murdiyatmo 2000).

Kualitas tebangan mencakup keber-sihan tebu dari daun-daun dan ranting yang tersisa serta tinggi tebangan. Hasil

pengamatan penulis di delapan PG di Jawa Timur, Jawa Tengah, dan Lampung menunjukkan bahwa mutu tebangan yang tidak bersih antara lain disebabkan oleh sistem tebang yang menggunakan sistem borongan berdasarkan bobot tebu. Sebagai akibatnya, penebang berusaha mencapai bobot tebu yang maksimal dengan mengabaikan mutu tebang.

Rendemen yang rendah juga di-sebabkan oleh masa tebang yang tidak optimal (Murdiyatmo 2000; Woeryanto 2000). Masa tebang optimal dicapai pada umur tebu 12−14 bulan. Masa tebang yang tidak optimal antara lain berkaitan dengan kurang terintegrasinya peren-canaan tanam, tebang, serta kapasitas pabrik. Sebagai akibatnya, terjadi per-saingan antara petani, pedagang atau petani besar, dan PG untuk memperoleh masa tebang optimal (Adisasmito 1998).

Keterbatasan kapasitas pabrik dan kurang terintegrasinya perencanaan waktu tanam dan waktu tebang meng-akibatkan tidak semua tebu dapat di-tebang pada saat umur optimal atau rendemennya maksimal. Situasi ini sering menimbulkan masalah, baik antara petani dengan PG maupun di antara petani sendiri dalam memperebutkan masa tebang optimal (Adisasmito 1998; Murdiyatmo 2000; Woeryanto 2000).

Inefisiensi di Tingkat Pabrik

Penurunan rendemen akibat inefisiensi di tingkat PG mencapai 30%. Kondisi ini disebabkan oleh beberapa faktor. Pertama, pabrik gula terutama yang ada di Jawa umumnya sudah tua sehingga tidak dapat mencapai efisiensi yang mak-simal (Husodo 2000; Murdiyatmo 2000; Woeryanto 2000). Berbagai upaya untuk meningkatkan efisiensi telah dilakukan dengan memperbaiki atau memperbarui peralatan, namun upaya ini terkendala oleh keterbatasan dana maupun teknologi (PT Perkebunan Nusantara XI 2000).Faktor kedua adalah ketersediaan bahan baku yang terbatas sehingga pabrik beroperasi di bawah kapasitas optimal. Penurunan areal tebu menyebab-kan ketersediaan bahan baku berkurang sehingga PG sering mengalami kesulitan untuk mencapai kapasitas minimal. Dalam 10 tahun terakhir, dari 59 PG di Jawa, 17 PG memiliki total hari giling di bawah standar nasional yaitu 150 hari giling/tahun. Dengan kriteria minimum

kapasitas giling 2.000 t tebu/hari, 28 pabrik tidak memenuhi standar tersebut (Arifin 2000).

Persaingan yang Tidak Adil

Sebelum 23 September 2002, ketika kebijakan tata niaga impor diterapkan, industri gula Indonesia dihadapkan pada persaingan yang tidak adil, baik pada aspek produksi maupun perdagangan. Industri gula dunia sangat distortif, sedangkan industri gula Indonesia hanya dilindungi oleh kebijakan tarif impor 25%. Negara produsen dan kon-sumen utama melakukan subsidi dan proteksi yang sangat tinggi sehingga perdagangan gula dunia menjadi sangat distortif (Devadoss dan Kropf 1996; Noble 1997; Groombridge 2001; Kennedy 2001). Rata-rata harga gula dunia pada dekade terakhir sebesar US$¢ 8,36/lb (1 lb = 0,48 kg) yang jauh di bawah biayaproduksi yang rata-rata mencapai US$¢ 17,46/lb. Groombridge (2001) dan Kennedy (2001) menyebutkan bahwa industri gula merupakan industri dengan tingkat distorsi tertinggi akibat adanya inter-vensi yang kuat dari pemerintah untuk melindungi industri gula masing-masing (Tabel 1).

Amerika Serikat secara historis menerapkan berbagai kebijakan untuk mendukung atau melindungi industri gulanya. Kebijakan tersebut menyebab-kan sekitar 67% pendapatan produsen gula di AS merupakan komponen dari kebijakan harga subsidi atau price support. Landasan hukum terbaru yang digunakan AS untuk mendukung ke-bijakan tersebut adalah Farm Security and Rural Investment Act of 2002 (2002 Farm Act). Beberapa kebijakan penting yang diterapkan adalah kebijakan bantuan domestik (price support loan), tariff-rate quota, subsidi ekspor, program re-ekspor, dan kebijakan pembayaran dalam bentuk

natura atau payment-in-kind. Tariff-rate quota (TRQ) merupakan suatu kebijakan pengendalian harga domestik dengan instrumen pengendalian impor. TRQ sangat efektif mengendalikan harga di dalam negeri karena TRQ merupakan kombinasi antara tarif dan kuota. Ke-bijakan ini masih diizinkan diterapkan dalam kerangka liberalisasi perdagang-an.Akibat kebijakan TRQ dan kebijakan lainnya, harga gula di pasar domestik AS jauh di atas harga gula dunia. Untuk gula mentah, perbedaan antara harga di pasar internasional dan harga domestik mencapai US$c 12/lb atau 126%, sedang-kan untuk gula putih sekitar US$c 13/lb atau 104% (USDA 2003).

Biaya untuk mempertahankan ke-bijakan tersebut sangat tinggi. Sebagai contoh, pada tahun 1998 biaya intervensi mencapai US$ 1,90 miliar. Pemerintah harus menyiapkan dana sekitar US$ 1,68 miliar/tahun untuk pembelian gula. Kesejahteraan yang hilang (welfare loss) sebagai akibat kebijakan tersebut diper-kirakan mencapai US$ 1 miliar/tahun (Kennedy 2001).

Eropa Barat (EC) dikenal sebagai kelompok negara dengan tingkat distorsi paling tinggi. Intervensi dilakukan ham-pir pada semua aspek industri dan perdagangan gula. Untuk melindungi tekanan dari pasar internasional, di-terapkan tingkat tarif impor yang tinggi. Sebelum Putaran Uruguay (PU) ditanda-tangani, instrumen tarif impor merupakan kebijakan yang variable levies, artinya tarif impor dapat dinaikkan jika harga gula di pasar internasional turun secara signifikan. Setelah PU ditandatangani, EC menerapkan binding tariff yang relatif masih tinggi yaitu 146% dengan pen-dekatan fixed tariff.

Kebijakan yang paling distortif yang diterapkan oleh EC identik dengan yang dilakukan di AS yaitu subsidi input atau kredit dan jaminan harga. Kebijakan ini diimplementasikan dengan membagi produksi menjadi tiga kategori yaitu kuota A, B, dan C. Untuk kuota A yang dipasarkan di dalam negeri, petani menerima harga sesuai dengan harga intervensi (harga subsidi). Untuk kuota B, produsen juga menerima harga sub-sidi, namun dikurangi pajak yang lebih tinggi yaitu 39,50% dibandingkan kuota A yang pajaknya 2%. Untuk produksi di atas kuota A dan B, produsen menerima harga sesuai dengan harga di pasar internasional. Kebijakan subsidi harga Tabel 1. Kebijakan pergulaan di beberapa negara.

Negara Kebijakan dasar Esensi kebijakan Brasil Domestic/price support Dukungan harga (1998)

(US$ 743 juta/tahun) India Essential commodities

ACT 1955

Produksi Alokasi dan kontrol produksi (levy sugar)

Distribusi Harga terjangkau oleh konsumen (ration card)

Partial price control Jaminan harga tebu dan gula (levy price dan market price) Thailand Price support Dukungan harga

Production management Pengendalian/kuota produksi Jepang Jaminan harga (Y 71 miliar) Kepastian harga

Tarif impor yang tinggi Membatasi impor CAP

Price support Jaminan harga

Production management Pengendalian/kuota produksi

TRQ Pengendalian impor

Safe guards mechanism Pengendalian impor

Export subsidy Penurunan penawaran di pasar domestik Amerika 2002 Farm Act dan FAIR

ACT of 1996 (US$ 1,90 miliar)

Price support loan Jaminan harga dan kredit

Tariff-rate quota Pengendalian impor

Export subsidy

Re-export pragrams Kompensasi ke industri berbahan baku gula

Payment-in-kind Mengurangi keterkaitan kebijakan dengan distorsi yang ditimbulkan Sumber: Susila (2002).

diperkirakan mencapai 41% dari pen-dapatan petani. Di sisi lain, konsumen menerima beban sekitar US$ 3,80 miliar/ tahun sebagai akibat harga gula domestik yang tinggi (Noble 1997).

India juga melakukan intervensi yang cukup intensif terhadap industri gulanya. Salah satu landasan hukum kebijakan pergulaan di India adalah dimasukkannya gula pada Essential Commodities Acts of 1955. Kebijakan pergulaan di India pada dasarnya di-tekankan pada aspek produksi-harga dan distribusi-harga. Kebijakan produksi-harga yang diterapkan di India mengacu pada konsep harga dasar. Dengan kebi-jakan tersebut, pemerintah menetapkan harga dasar gula untuk PG sebagai landasan untuk menentukan harga tebu petani (Pursell dan Gupta 1997).

Pemerintah India juga melakukan intervensi pada distribusi melalui kom-binasi antara kebijakan distribusi dan diferensiasi harga atau partial price control. Pengolah diwajibkan meng-alokasikan produksi gulanya 30−60% untuk 'dijual' ke Food Corporation of India (FCI), semacam Bulog di Indo-nesia. Gula tersebut dikenal sebagai

levy sugar dan dijual dengan harga yang lebih rendah dari harga yang berlaku di pasar. Levy sugar selanjutnya dibeli oleh konsumen dengan menggunakan suatu kartu yang dikenal sebagai ration card.

Ration card diberikan sama untuk setiap konsumen tanpa mempedulikan tingkat pendapatan (Pursell dan Gupta 1997).

Kebijakan harga-produksi yang diterapkan di Thailand identik dengan kebijakan alokasi produksi di EC. Thailand membagi produksi gula menjadi tiga kelompok yaitu kuota A, B, dan C. Kuota A dinilai dengan harga pasar domestik yang mendapat perlindungan tarif impor 65% ad valorem untuk volume sampai dengan 13.105 ton dan 104% untuk volume lebih dari itu. Gula B diekspor oleh Thai Cane dan Sugar Corporation. Nilai penjualan kuota A dan B menjadi dasar penerimaan petani.

PRIORITAS PEMECAHAN

MASALAH

Berdasarkan analisis masalah yang menjadi penyebab penurunan kinerja industri gula Indonesia, ada beberapa prioritas upaya dan kebijakan yang perlu

dilakukan. Secara garis besar, upaya atau kebijakan tersebut dibagi menjadi tiga kelompok yaitu: 1) peningkatan efisiensi di tingkat usaha tani, 2) peningkatan efisiensi di tingkat pabrik, dan 3) pen-ciptaan persaingan yang adil.

Peningkatan Efisiensi di Tingkat

Usaha Tani

Berdasarkan penyebab inefisiensi di tingkat usaha tani, maka peningkatan efisiensi di tingkat usaha tani dapat dilakukan melalui 1) penanaman varie-tas unggul, 2) percepatan peremajaan tanaman keprasan, 3) optimasi jadwal tanam dan tebang, dan 4) perbaikan sistem bagi hasil.

Penanaman varietas unggul. Be-berapa varietas unggul baru mempunyai potensi produktivitas lebih tinggi dari varietas yang sudah lama ditanam petani. Varietas unggul tersebut adalah PS 851, PS 861, PS 862, dan PS 863 (Murdiyatmo 2000).

Percepatan peremajaan tanaman keprasan. Areal tanaman keprasan secara bertahap harus dikurangi. Upaya yang dapat dilakukan adalah dengan menginventarisasi tanaman dan periode keprasan sehingga dapat disusun ren-cana peremajaan tanaman keprasan. Hal ini sejalan dengan program akselerasi pembangunan industri gula yang di-laksanakan oleh pemerintah.

Optimasi jadwal tanam dan tebang. Optimasi jadwal tanam dan tebang tanaman tebu sangat penting untuk me-ningkatkan efisiensi (Roesmanto dan Nahdodin 2001). Optimasi tersebut dapat

diwujudkan dengan membuat rencana tanam dan tebang serta komposisi varietas sehingga tanaman dapat dite-bang pada umur yang optimal. Optimasi ini akan mencakup tiga dimensi yaitu 1) optimasi masa tanam, 2) optimasi masa tebang, 3) optimasi komposisi varietas.

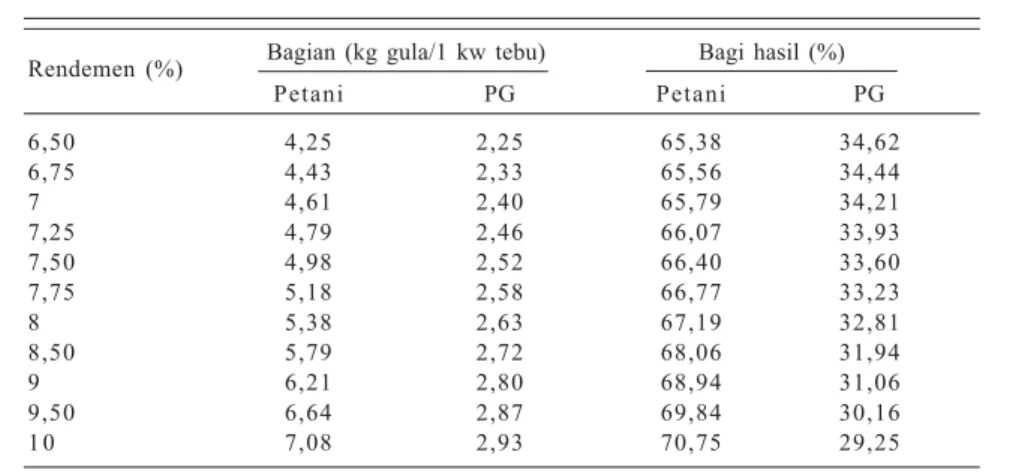

Perbaikan sistem bagi hasil. Per-baikan sistem bagi hasil antara petani dan PG perlu diperbaiki untuk memberi insentif kepada petani dalam pening-katan produktivitas. Sistem bagi hasil dengan proporsi 65% produksi untuk petani dan 35% untuk PG dinilai petani belum memadai. Salah satu alternatif yang diusulkan adalah proporsi biaya pengolahan berbanding terbalik dengan produktivitas yang dalam hal ini meng-gunakan rendemen sebagai indikator. Dengan perkataan lain, semakin tinggi rendemen tebu petani, semakin kecil proporsi yang diterima PG. Selain lebih adil, pendekatan tersebut diharapkan akan memberi insentif kepada petani untuk memperbaiki mutu tebu yang dihasilkan. Penerapan konsep ini di PG Kebon Agung berhasil meningkatkan keuntungan petani maupun PG (Susila 2002). Salah satu alternatif sistem bagi hasil disajikan pada Tabel 2.

Peningkatan Efisiensi PG

Di samping memperbaiki manajemen, peningkatan efisiensi PG dapat dilakukan dengan 1) menutup PG yang sudah tidak mempunyai peluang untuk bertahan (tidak efisien), 2) merehabilitasi PG yang sudah tua tetapi masih dapat ditingkat-kan efisiensinya, serta 3) meningkatditingkat-kanTabel 2. Sistem bagi hasil antara petani dan pabrik gula. Rendemen (%) Bagian (kg gula/1 kw tebu) Bagi hasil (%)

Petani PG Petani PG 6,50 4,25 2,25 65,38 34,62 6,75 4,43 2,33 65,56 34,44 7 4,61 2,40 65,79 34,21 7,25 4,79 2,46 66,07 33,93 7,50 4,98 2,52 66,40 33,60 7,75 5,18 2,58 66,77 33,23 8 5,38 2,63 67,19 32,81 8,50 5,79 2,72 68,06 31,94 9 6,21 2,80 68,94 31,06 9,50 6,64 2,87 69,84 30,16 1 0 7,08 2,93 70,75 29,25

konsolidasi antar-PG yang bahan baku-nya berdekatan (Wahyudi dan Erwidodo 1999).

Penutupan PG yang tidak efisien. Penutupan PG yang sulit untuk bertahan memerlukan analisis yang mendalam mengingat investasi untuk membangun sebuah PG relatif besar. Setiap PG harus dianalisis tingkat efisiensinya serta peluang untuk meningkatkan efisiensi tersebut. Jika suatu PG memiliki tingkat efisiensi yang sangat rendah, seperti dicerminkan oleh biaya produksi yang tinggi serta sumber-sumber penyebab inefisiensi sulit untuk dicari solusinya, maka PG tersebut dapat ditutup.

Rehabilitasi PG. Upaya untuk me-rehabilitasi PG terutama yang sudah tua perlu dilakukan untuk meningkatkan efisiensi di tingkat pabrik. Upaya reha-bilitasi tentunya dilaksanakan secara selektif sehingga dapat mencapai tujuan secara efisien. Dana untuk konsolidasi dan rehabilitasi diharapkan diperoleh dari investor atau perbankan.

Konsolidasi PG. Konsolidasi PG yang sumber bahan bakunya berada dalam suatu wilayah yang berdekatan terutama bertujuan untuk menekan biaya tetap serta mengoptimalkan kapasitas produksi masing-masing PG. Optimasi tersebut dapat berupa optimasi peng-gunaan peralatan serta harmonisasi luas areal, jadwal tanam, tebang, serta sistem angkut tebu. Melalui upaya ini, efisiensi PG diharapkan mengalami peningkatan.

Penciptaan Persaingan yang

Adil

Melihat tingkat distorsi di pasar in-ternasional, baik yang bersumber pada aspek proteksi maupun subsidi, pen-ciptaan persaingan yang adil oleh pe-merintah merupakan syarat keharusan. Tanpa persaingan yang adil, peningkatan efisiensi di tingkat usaha tani dan PG sulit terwujud secara berkelanjutan. Kebijakan tersebut bukan untuk melin-dungi semua PG, tetapi dengan per-saingan yang adil, industri gula yang efisien akan bertahan, sedangkan yang tidak efisien akan terpinggirkan. Untuk mewujudkan hal tersebut, ada tiga pilih-an kebijakpilih-an yaitu: 1) mempertahpilih-ankpilih-an esensi kebijakan tata niaga impor (SK Menperindag No. 643/MPP/Kep/9/2002, 2) meningkatkan tarif impor, 3) menerap-kan tariff-rate quota serta didukung oleh

4) kebijakan insentif dan dukungan pengembangan industri gula di luar Jawa.

Mempertahankan esensi kebijakan tata niaga impor. Setelah menerapkan berbagai kebijakan sejak tahun 1971, pemerintah menetapkan kebijakan tata niaga impor gula yang tertuang dalam SK Menperindag No. 643/MPP/Kep/ 9/2002, tanggal 23 September 2002. Kebijakan ini bertujuan untuk membatasi jumlah gula impor dengan mengurangi jumlah importir, yaitu hanya importir produsen dan importir terdaftar. Di samping itu, impor dapat dilakukan bila harga di tingkat petani mencapai mini-mum Rp3.100/kg. Hasil evaluasi Susila (2005) menunjukkan bahwa kebijakan tersebut dapat membantu mewujud-kan persaingan yang adil bagi industri gula serta efektif mendorong pertum-buhan industri gula dalam negeri dan meningkatkan kesejahteraan petani tebu. Melalui kebijakan tersebut, areal tebu nasional akan meningkat 8,21% dibanding tanpa kebijakan sehingga produksi meningkat 7,23%. Dampak po-sitif lainnya adalah pendapatan petani meningkat sekitar 5%. Kebijakan tersebut tidak berdampak signifikan terhadap konsumsi, karena konsumsi bersifat inelastis terhadap perubahan harga, tetapi akan menurunkan impor gula 7,35% (Susila 2005).

Meningkatkan tarif impor. Pening-katan tarif impor juga efektif menciptakan persaingan yang adil dan sekaligus memacu pertumbuhan industri gula. Susila (2005) menyatakan bahwa pene-rapan tarif impor gula 25% mempunyai dampak yang signifikan terhadap industri gula Indonesia. Penerapan tarif impor tersebut dapat meningkatkan produksi dan harga domestik lebih tinggi masing-masing 7,47% dan 11% dibandingkan tanpa tarif impor. Sebagai akibatnya, pendapatan petani dan surplus produsen masing-masing meningkat 11,60% dan 15%. Lebih jauh, impor juga menurun 8,41% (Susila dan Susmiadi 2000). Dengan mempertimbangkan distorsi perdagangan di pasar internasional, perkiraan harga dunia dan nilai tukar rupiah, binding tariff Indonesia terkait dengan WTO, dan kepentingan kon-sumen di dalam negeri, tarif impor yang dinilai memadai adalah sekitar 50%. Importir produsen dapat diberikan perlakuan khusus atau dikecualikan dari kebijakan tersebut.

Provenue-TRQ. Pilihan kebijakan yang moderat dan diperkirakan cukup efektif dalam pengembangan industri gula nasional adalah kombinasi kebijakan harga provenue (Rp3.400/kg) dan TRQ. Untuk TRQ, basis kuota misalnya di-tetapkan 1 juta ton, dengan tarif rendah Rp700/kg dan tarif tinggi Rp1.300/kg. Artinya, untuk impor sampai dengan 1 juta ton, tingkat tarif impor adalah Rp700/kg. Impor gula di atas 1 juta ton dikenakan tarif impor Rp1.300/kg. Secara umum, PG dan petani yang mampu memproduksi gula dengan biaya mak-simum Rp3.400/kg masih dapat bertahan, sedangkan PG dan petani dengan biaya produksi di atas Rp 3.400/kg akan tutup.

Dengan kebijakan tersebut, kinerja industri gula nasional diproyeksikan akan mengalami peningkatan yang cukup signifikan. Kebijakan ini membuat harga di tingkat petani dan eceran masing-masing menjadi 14,60% dan 15% lebih tinggi dibandingkan dengan skenario tarif impor 25%. Penerapan kebijakan tersebut dapat meningkatkan areal tana-man tebu rata-rata 13,41% dan produksi gula 7,74% serta menurunkan volume impor 15,63% (Susila 2005).

Kebijakan ini harus diimplemen-tasikan dalam satu paket sehingga biaya yang menjadi beban pemerintah minimal. Salah satu implementasi dari kebijakan ini adalah pemberian izin mengimpor gula hanya bagi perusahaan yang membeli gula petani atau PG pada harga pro-venue. Karena volume produksi dalam negeri dan impor relatif berimbang, perusahaan yang membeli satu unit gula petani atau PG berhak mengimpor satu unit gula (disebut kebijakan provenue -TRQ11). Kebijakan ini pada dasarnya tidak memerlukan dukungan dana khusus dari pemerintah karena penerapan harga

provenue diharapkan dapat dibiayai perusahaan yang akan melakukan impor. Pemerintah justru akan memperoleh dana yang lebih tinggi dari pengenaan tarif impor untuk volume gula di atas 1 juta ton. Penerimaan pemerintah dari kebijak-an TRQ diperkirakkebijak-an mencapai Rp1,787 triliun.

Penerapan kebijakan provenue -TRQ11 tetap memperhatikan kompetisi antara gula domestik dan gula impor. Dengan asumsi harga gula di pasar internasional (FOB) US$ 150–US$ 250/ ton dan nilai tukar rupiah Rp8.000– Rp10.000/US$, maka harga gula impor pada tingkat importir atau pedagang

besar akan bervariasi antara Rp2.592– Rp3.805/kg. Secara umum, harga gula impor akan lebih murah dibandingkan harga di pasar domestik bila harga gula di pasar internasional maksimum US$ 230/ton.

Jika ditetapkan kebijakan provenue -TRQ11 dan harga gula di pasar inter-nasional di bawah US$ 230/ton, maka akan terdapat selisih harga antara gula impor dan gula domestik (rent) yang menjadi daya tarik para importir. Dengan harga gula US$ 150–US$ 230/ton, maka nilai

rent tersebut berkisar Rp63–Rp808/kg, dengan rata-rata Rp379/kg. Makin rendah harga gula di pasar internasional serta makin kuat rupiah terhadap US$ (rupiah terapresiasi), makin tinggi nilai rent

tersebut sehingga makin besar insentif untuk melakukan impor, dan sebaliknya.

Rent merupakan salah satu sisi positif dari kebijakan provenue-TRQ11. Dengan perkataan lain, agar importir dapat mem-peroleh rent tersebut, mereka harus membeli gula produksi dalam negeri pada harga provenue Rp3.400/kg.

Agar harga gula di tingkat kon-sumen masih wajar, pemerintah perlu mengatur jadwal impor sesuai dengan perkembangan harga eceran. Dengan harga provenue Rp3.400/kg, maka ki-saran harga yang wajar untuk tingkat konsumen adalah Rp3.740–Rp4.250/kg. Untuk mencapai kisaran harga tersebut, impor harus dilakukan dengan cermat sehingga penawaran gula dalam negeri relatif stabil. Ketika musim giling (Mei-November), impor gula relatif kecil, dan sebaliknya.

Penerapan kebijakan ini perlu mem-perhatikan potensi masalah yang mung-kin muncul. Pertama, seperti kebijakan tata niaga gula, kebijakan ini akan mem-beri peluang terjadinya penyelundupan karena perusahaan yang berhak meng-impor gula adalah perusahaan yang telah membeli gula petani pada harga provenue. Dengan demikian, akan ada perusahaan yang melakukan penyelundupan karena margin yang akan diperoleh cukup tinggi. Jika pemerintah tidak mampu menekan upaya penyelundupan, pihak yang paling dirugikan adalah perusahaan yang telah membeli gula petani pada harga provenue. Jika hal ini tidak dapat dicegah, maka tidak akan ada perusahaan yang mau membeli gula petani pada harga provenue.

Masalah kedua adalah terkonsen-trasinya penawaran gula pada sejumlah kecil perusahaan. Hal ini dapat terjadi bila

sejumlah kecil perusahaan mampu mem-beli sebagian besar gula petani sehingga perusahaan tersebut sekaligus juga akan menguasai impor gula. Oleh karena itu, pemerintah perlu mendistribusikan pembelian gula petani, misalnya dengan menggunakan pendekatan regional, atau membatasi volume gula petani yang dapat dibeli oleh suatu perusahaan.

Jika pemerintah bermaksud men-ciptakan persaingan yang adil serta mem-percepat pengembangan industri gula nasional melalui peningkatan efisiensi di tingkat petani dan PG, maka kombinasi kebijakan provenue-TRQ11 dapat di-terapkan yang didukung dengan subsidi input. Kebijakan ini sejalan dengan program Akselerasi Pembangunan Industri Gula Nasional. Program ini memberikan dukungan terhadap industri gula nasional melalui subsidi bibit, biaya pengolahan tanah untuk pergantian tanaman (PC), rehabilitasi PG, dan per-baikan infrastruktur seperti irigasi.

Dari segi pendanaan, kebijakan ini memiliki sisi penerimaan dan pengeluaran. Kebijakan TRQ akan memberikan pe-nerimaan ke negara Rp1,787 triliun/tahun. Sebaliknya, subsidi masukan produksi merupakan sisi pengeluaran. Jika di-asumsikan pemerintah memberikan subsidi bibit Rp500.000/ha dan luas areal tebu rakyat sekitar 262.537 ha, maka nilai subsidi bibit mencapai Rp131,10 miliar untuk periode 4−5 tahun atau sekitar Rp30 miliar/tahun. Jika subsidi peng-olahan tanah untuk pergantian tanaman (membongkar tanaman keprasan) senilai Rp1 juta/ha, maka nilai subsidi berkisar Rp172,50 miliar/tahun untuk periode 4−5 tahun atau rata-rata sekitar Rp58 miliar/ tahun. Untuk subsidi pupuk (2%), nilai subsidi diperkirakan sekitar Rp71 miliar/ tahun. Dengan demikian, subsidi untuk petani diperkirakan bernilai sekitar Rp158 miliar/tahun. Nilai subsidi tersebut hanya 8,90% dari penerimaan tarif impor gula. Jika industri gula menggunakan pen-dekatan membiayai sendiri industrinya (self-financing), maka penerimaan dari tarif impor cukup memadai untuk subsidi masukan produksi, rahabilitasi PG atau-pun perbaikan infrastuktur.

Untuk mengatasi semakin menyem-pitnya areal tebu di Jawa, upaya pengem-bangan industri gula di luar Jawa perlu ditingkatkan. Berdasarkan hasil inven-tarisasi, areal yang potensial untuk pengembangan tebu di luar Jawa diper-kirakan sekitar 1,80 juta ha, yang

ter-sebar di Papua 800.000 ha, Maluku 816.000 ha, dan Kalimantan Tengah 198.000 ha (Bakrie dan Susmiadi 1999). Selanjutnya, Roesmanto dan Nahdodin (2001) mengidentifikasi 331.000 ha lahan yang cocok untuk tebu di Papua dan Maluku. Namun demikian, pengembang-an industri gula di luar Jawa menghadapi berbagai hambatan. Salah satu hambatan tersebut adalah biaya investasi yang mahal, yaitu antara US$ 120−170 juta untuk pabrik dengan kapasitas 12.000 t tebu/hari, serta masa pengembalian modal relatif lambat (Susmiadi 1998). Dengan potensi areal yang demikian luas, maka kesediaan investor untuk menanamkan modalnya merupakan kun-ci keberhasilan tersebut. Agar investor tertarik menanamkan modalnya, maka investasi industri gula di Jawa harus menguntungkan.

KESIMPULAN

Setelah pernah mengalami masa kejayaan, industri gula Indonesia pada dekade terakhir cenderung mengalami kemun-duran karena adanya berbagai masalah internal dan eksternal yang saling terkait. Masalah internal tersebut adalah: 1) menurunnya areal dan meningkatnya proporsi areal tebu tegalan serta 2) inefisiensi di tingkat usaha tani dan pabrik, sedangkan masalah eksternal antara lain adalah: 1) bias kebijakan pemerintah baik kebijakan domestik maupun perdagangan internasional serta 2) distorsi yang tinggi pada per-dagangan internasional. Mengingat peran strategis gula di Indonesia, ber-bagai upaya perlu dilakukan untuk me-numbuhkan industri gula yang efisien serta menutup industri (PG) yang tidak efisien.

DAFTAR PUSTAKA

Abidin, Z. 2000. Dampak Liberalisasi Per-dagangan terhadap Keragaan Industri Gula Indonesia: Suatu Analisis Kebijakan. Diser-tasi Doktor, Program Pascasarjana, Institut Pertanian Bogor, Bogor.

Adisasmito, K. 1998. Sistem Kelembagaan sebagai salah satu sumber pokok per-masalahan program TRI: Suatu tinjauan retrospeksi. Buletin Pusat Penelitian Per-kebunan Gula Indonesia (148): 59−85. Arifin, B. 2000. Kebijakan produksi dan

ekonomi politik. Makalah disampaikan pada Diskusi Panel Kebijakan Industri Gula, Surabaya, 26 Juli 2000.

Bakrie, F. dan A. Susmiadi. 1999. Prospek pergulaan nasional ditinjau dari perspektif internasional. Gula Indonesia, Ikatan Ahli Gula Indonesia XXIV(2): 35−41.

Devadoss, S. and J. Kropf. 1996. Impacts of trade liberalizations under the Uruguay Round on the world sugar market. Agric. Econ. (15): 83−96.

Dewan Gula Indonesia. 1999. Restrukturisasi Gula Indonesia April 1999. Bahan Diskusi Reformasi Gula Indonesia, Dewan Gula Indonesia, Jakarta.

Dewan Gula Indonesia. 2000. Pabrik Gula Indonesia. Laporan Intern, Dewan Gula Indonesia, Jakarta.

Direktorat Jenderal Perkebunan. 2000. Statistik Perkebunan: Gula. Direktorat Jenderal Perkebunan, Jakarta.

Groombridge, M.A. 2001. America’s Bittersweet Sugar Policy. Trade Briefing Paper. Center for Trade Policy Study, CATO Institute, Washington DC.

Hadi, S. dan Sutrisno. 2000. Ikhtisar Angka Perusahaan Tahun Giling 1999. Pusat Penelitian Perkebunan Gula Indonesia, Pasuruan.

Husodo, S.Y. 2000. Menuju penyelamatan industri gula nasional. hlm.26−42. Dalam

A. Supriono (Ed.). Prosiding Seminar Sehari Pembangunan Perkebunan Indonesia, 26 Juli 2000. Asosiasi Penelitian Perkebunan Indo-nesia, Bogor.

Kennedy, P.L. 2001. Sugar Policy. Louisiana State University, Louisiana.

Marjayanti, S. dan W.D. Arsana. 1999. Ke-ragaan beberapa varietas tebu pada beberapa masa tanam/kepras di lahan kering Jatiroto. Berita Pusat Penelitian Perkebunan Gula Indonesia (24): 14−21.

Murdiyatmo, U. 2000. Dukungan teknologi dalam pembangunan industri gula Indonesia. hlm. 43−48. Dalam A. Supriono (Ed.). Prosiding Seminar Sehari Pembangunan Perkebunan Indonesia, 26 Juli 2000. Asosiasi Penelitian Perkebunan Indonesia, Bogor.

Noble, J. 1997. The European Sugar Policy to 2001. World Sugar and Sweetener Yearbook 1996/1997, D13−DA21.

Pakpahan, A. 2000. Membangun Kembali Indus-tri Gula Indonesia. Direktorat Jenderal Perkebunan, Jakarta.

PT. Perkebunan Nusantara XI. 2000. Upaya peningkatan efisiensi dan pengolahan me-nuju liberalisasi perdagangan. hlm.17−25.

Dalam A. Supriono (Ed.). Prosiding Seminar Sehari Pembangunan Perkebunan Indonesia, 26 Juli 2000. Asosiasi Penelitian Perkebunan Indonesia, Bogor.

Pursell, G. and A. Gupta. 1997. Trade Policies and Incentives in Indian Agriculture. Devel-opment. Research Group, the World Bank, New Delhi.

Roesmanto, J. dan Nahdodin. 2001. Prospek industri gula Indonesia di era otonomi daerah. Tinjauan Komoditas Perkebunan 2(1): 21−

26.

Rusastra, W., S. Suprihatini, M. Iqbal, and B. Borrell. 2000. A Framework for Policy Analysis of the Indonesian Sugar Industry. Center for Agro-socio Economic Research, Bogor.

Simatupang, P., A. Rachman, dan L. Pelitasari. 1999. Gula dalam kebijakan pangan nasional: Analisis historis. hlm. 481−546. Dalam A.H. Sawit, P. Suharno, dan A. Rachman (Ed.). Ekonomi Gula Indonesia. Pusat Penelitian Sosial Ekonomi Pertanian, Bogor. Simatupang, P., N. Syafaat, K.M. Noekman, A.

Syam, S.K. Dermoredjo, dan B. Santoso. 2000. Kelayakan Pertanian sebagai Sektor Andalan Pembangunan Ekonomi Nasional. Pusat Penelitian Sosial Ekonomi Pertanian, Bogor.

Soentoro, V. Indiarto, dan A.M.S. Ali. 1999. Usaha tani dan tebu rakyat intensifikasi di Jawa. hlm. 69−130. Dalam A.H. Sawit, P. Suharno, dan A. Rachman (Ed.).Ekonomi Gula Indonesia, Pusat Penelitian Sosial Ekonomi Pertanian, Bogor.

Soeparmono. 1999. Hasil temu lapang dalam rangka pengenalan varietas unggul baru melalui Warung Tebu. Berita Pusat Penelitian Perkebunan Gula Indonesia (24): 22−25. Sudana, W., P. Simatupang, S. Friyanto, C.

Muslim, dan T. Soelistiyo. 2000. Dampak

Deregulasi Industri Gula terhadap Realokasi Sumber Daya, Produksi Pangan, dan Pen-dapatan Petani. Laporan Penelitian, Pusat Penelitian Sosial Ekonomi Pertanian, Bogor. Sumaryanto, N. Syafa’at, M. Ariani, dan S. Friyanto. 1995. Analisis Kebijakan Konversi Lahan Sawah ke Penggunaan Nonpertanian, Laporan Penelitian, Pusat Penelitian Sosial Ekonomi Pertanian, Bogor.

Susila, W.R. dan A. Susmiadi. 2000. Analisis Dampak Pembebasan Tarif Impor dan Perdagangan Bebas terhadap Industri Gula. Laporan Penelitian, Asosiasi Penelitian Perkebunan Indonesia, Bogor.

Susila, W.R. 2002. Dengan kemitraan, pabrik gula dan petani maju bersama. Warta Penelitian dan Pengembangan Pertanian 24 (5): 10−12.

Susila, W.R. 2005. Pengembangan Industri Gula Indonesia: Analisis Kebijakan dan Keter-paduan Sistem Produksi. Disertasi Doktor. Institut Pertanian Bogor, Bogor.

Susmiadi, A. 1998. Krisis Moneter dan Peng-aruhnya terhadap Industri Gula Indonesia. Makalah disampaikan pada Seminar Sehari Krisis Moneter dan Langkah Antisipatif Penanggulangan Dampak Kekeringan pada Produksi Gula 1998, Pasuruan, 10 Desember 1998.

Tjokrodirdjo, H.S., L.M. Syafein, dan B. Subroto. 1999. Industri gula di luar Jawa. hlm. 131−

206. Dalam A.H. Sawit, P. Suharno, dan A. Rachman (Ed.). Ekonomi Gula Indonesia, Pusat Penelitian Sosial Ekonomi Pertanian, Bogor.

USDA. 2003. World Sugar Policy Review. Sugar and Sweeteners Outlook, SSS−236. United States Department of Agriculture, Was-hington, DC.

Wahyudi, A. dan Erwidodo. 1999. Analisis Pendugaan Tarif Impor Optimum pada Perdagangan Gula Indonesia. Pusat Pe-nelitian Sosial Ekonomi Kehutanan dan Perkebunan, Bogor.

Woeryanto. 2000. Peningkatan efisiensi mana-jemen industri gula. hlm. 49−54. Dalam A. Supriono (Ed.). Prosiding Seminar Sehari Pembangunan Perkebunan Indonesia, 26 Juli 2000. Asosiasi Penelitian Perkebunan Indonesia, Bogor.