BAB IV

ANALISIS PENERAPAN TAX TREATY

TERHADAP PT. EMI INDONESIA

IV.1. Jenis dan Model Perjanjian Perpajakan (PT.EMI INDONESIA)

Untuk menghindari pemajakan berganda, PT. EMI Indonesia mengacu pada perjanjian internasional yang dilakukan antar dua negara yang dibuat secara tertulis dengan dasar yang jelas dan kuat serta memenuhi syarat–syarat yang berlaku dalam pembuatan perjanjian internasional.

Dilihat dari segi penggolongan dan jenis perjanjian internasional, tax treaty yang diacu PT. EMI Indonesia termasuk dalam kategori perjanjian bilateral. Hal ini terbukti bahwa perjanjian tersebut berlaku antara dua pihak, yaitu misalnya Negara United Kingdom dengan negara Indonesia. Pada perjanjian bilateral yang dilakukan antara dua negara tersebut tetap mengacu pada Konvensi Wina.

Seperti yang telah dijelaskan sebelumnya bahwa jenis perjanjian yang diacu PT. EMI merupakan perjanjian bilateral karena menyangkut antara Negara Indonesia dengan United Kingdom. Oleh karena itu, untuk mengadakan suatu perjanjian bilateral, diperlukan adanya suatu model yang dapat dipergunakan sebagai acuan (pedoman), khususnya dalam tahapan perundingan dan dalam hal terjadi perbedaan pendapat dalam pelaksanaan perjanjian.

Terdapat tiga model Tax Treaty yang diterapkan oleh masing-masing negara yang terkait antara lain; model UN (united nations), yang lebih menerapkan pemajakan yang berasal dari negara yang memberi penghasilan; model OECD (organization for

economic cooperation and development), yang didirikan di Paris, 14 Desember 1960, meliputi 24 negara; dan model Indonesia yang mengkombinasikan kedua jenis model UN dan OECD.

Perbandingan Tax Treaty dalam model OECD, dan UN terletak pada: a. Model UN

Merupakan model yang dikembangkan untuk memperjuangkan kepentingan negara-negara berkembang, sehingga prinsip sumber penghasilan tergambar dalam model ini.

b. Model OECD

Merupakan model yang dikembangkan oleh negara-negara Eropa Barat, prinsip yang digunakan adalah azas pengenaan pajak domisili.

Negara Indonesia dalam kebijakan dibidang persetujuan penghindaran pajak berganda atau P3B menggunakan campuran antara model UN (united nations) dengan model OECD (organization for economic cooperation and development), atau yang dikenal dengan model Indonesia. Hal-hal yang dapat mendorong perkembangan Negara Indonesia menjadi lebih maju dapat diatur dalam perjanjian ini, misalnya penghasilan atas guru dan peneliti, dimana dalam kedua model UN dan OECD tidak diatur, namun dalam model Indonesia diatur dalam pasal tersendiri. Model tersebut yang dijadikan pijakan dalam perundingan antara negara Indonesia dengan United Kingdom.

IV.1.1 Pelaksanaan Penerapan Ketentuan Perjanjian Perpajakan

Penarikan penghasilan kantor pusat seperti yang telah dijelaskan dalam objek pajak bentuk usaha tetap, merupakan penerapan suatu konsep force of attraction rule, yang biasanya dianut dalam sistem perpajakan di kebanyakan negara berkembang untuk mencegah usaha penghindaran pajak oleh perusahaan luar negeri (dalam hal ini Inggris).

Contoh konkrit dari konsep force of attraction ini adalah kantor pusat EMI di Inggris, yang memproduksi rekaman lagu menjual langsung hasil produksinya berupa compact disc dan cassette kepada konsumen yang ada di Indonesia tanpa melalui bentuk usaha tetapnya yang ada di Indonesia (PT. EMI Indonesia). Kegiatan PT. EMI Indonesia, juga menjual produk yang sama dengan produk yang dijual kantor pusatnya. Dalam kasus ini, keuntungan yang diperoleh kantor pusat dari hasil penjualan rekaman yang langsung kepada konsumen di Indonesia tanpa melalui bentuk usaha tetap tersebut, akan dianggap sebagai keuntungan bentuk usaha tetap. Sedangkan biaya-biaya yang timbul sehubungan dengan penjualan hasil rekaman langsung oleh kantor pusat tersebut, dapat dibebankan sebagai biaya oleh bentuk usaha tetap.

Telah dijelaskan sebelumnya bahwa salah satu tujuan diadakannya perjanjian perpajakan, dilihat dari sisi kepentingan negara-negara yang mengadakan perjanjian, adalah untuk pencegahan penyelundupan pajak. Oleh karena itu untuk mencegah penyelundupan pajak (prevention of fiscal evasion) terdapat mekanisme pelaksanaan perjanjian perpajakan yang akan dijabarkan berikut ini.

Apabila Indonesia menerima informasi dari negara mitra (dalam hal ini Inggris), biasanya informasi tersebut diterima oleh Kantor Pusat Direktorat

Jenderal Pajak, dalam hal ini biasanya oleh Direktorat Peraturan Perpajakan. Selanjutnya apabila informasi tersebut menyangkut informasi mengenai wajib pajak, informasi tersebut akan diproses oleh Kantor Pelayanan Pajak. Proses nya dengan melakukan pengecekan terhadap SPT wajib pajak.

Sebaliknya apabila Indonesia membutuhkan informasi dengan negara lain, baik mengenai ketentuan perundang-undangan perpajakan, maupun informasi mengenai wajib pajak, Indonesia akan memintanya melalui surat menyurat yang dilakukan melalui Direktorat Jenderal Pajak. Namun demikian, ada kalanya permintaan informasi tersebut dilakukan melalui Menteri Keuangan.

IV.2 Pembahasan Tax Treaty PT. EMI Indonesia.

Pengenaan pajak berganda secara internasional pada dasarnya merupakan akibat dari perbedaan prinsip-prinsip perpajakan internasional yang dianut oleh setiap negara. Perbedaan prinsip tesebut mengakibatkan konflik jurisdiksi antara satu negara dan negara lainnya. Walaupun setiap negara mempunyai metode penghindaran pajak berganda secara unilateral, hal ini tidak sepenuhnya menjamin tidak terjadinya pengenaan pajak berganda.

Pada dasarnya, pengenaan pajak berganda disebabkan oleh tiga jenis konflik jurisdiksi yang akan dibahas berikut ini:

a. Konflik antara azas domisili dan azas sumber

Masalah yang umum terjadi dalam pengenaan pajak berganda adalah bertemunya azas domisili dengan azas sumber. Negara domisili, dalam hal ini adalah United Kingdom, mengenakan pajak atas seluruh penghasilan yang

mengenakan pajak atas penghasilan yang dihasilkan dari negara tersebut. Dalam hal ini terjadi konflik antara world-wide income principle dan konsep kewenangan atas wilayah.

b. Konflik karena perbedaan definisi ”penduduk”

Seseorang pribadi atau badan pada saat yang bersamaan dapat dianggap sebagai penduduk dari dua negara. Hal ini dapat terjadi karena definisi ”penduduk” kedua negara tersebut berbeda. Keadaan ini memperburuk pengenaan pajak berganda sebab pajak ”penduduk” tersebut akan dikenakan dua kali. Konflik mengenai penduduk ganda ini (dual residence) biasanya terjadi atas orang pribadi, tetapi tidak menutup kemungkinan terjadi pada suatu badan hukum.

Dalam Perjanjian Perpajakan Indonesia-Inggris dipakai istilah Fiscal Domicile yang mengatur mengenai kependudukan seseorang. Dan orang atau badan yang tercakup dalam perjanjian perpajakan antar kedua negara tersebut adalah penduduk Indonesia, penduduk Inggris, dan orang atau badan yang pada saat yang bersamaan dianggap penduduk baik oleh Indonesia maupun Inggris. c. Perbedaan definisi tentang ”sumber penghasilan”

Sebab ketiga yang dapat menyebabkan pengenaan pajak berganda adalah apabila dua negara atau lebih memperlakukan satu jenis penghasilan yang bersumber dari wilayahnya. Ini berakibat penghasilan yang sama dikenai pajak di dua negara.

Dalam Bab ini, akan dibahas mengenai beberapa pasal mengenai permasalahan yang terdapat pada perjanjian penghindaran pajak berganda beserta dengan pembahasan

dan solusinya. Contoh yang dibahas dalam perjanjian penghindaran pajak berganda pada penulisan skripsi ini adalah antara negara Indonesia dengan United Kingdom, dimana kedua negara tersebut terlibat kerjasama secara ekonomi, sosial dan budaya yang berkaitan dengan kepentingan pada PT. EMI.

IV.2.1. Persetujuan Penghidaran Pajak Berganda antara Indonesia dengan Inggris

AGREEMENT BETWEEN

THE GOVERMENT OF THE REPUBLIC OF INDONESIA AND

THE GOVERNMENT OF THE UNITED KINGDOM OF GREAT BRITAIN FOR THE AVOIDANCE OF DOUBLE TAXATION AND THE PREVENTION OF FISCAL EVASION WITH RESPECT TO TAXES ON INCOME AND ON CAPITAL

Article 2 TAX COVERED

(1) Pajak-pajak yang tunduk dalam persetujuan ini adalah: a) Indonesia:

i. Pajak pendapatan (income tax) ii. Pajak perseroan (company tax) iii. Pajak kekayaan (capital tax)

iv. Pajak atas bunga, dividend dan royalty (tax on interest, dividend and royalty) yang selanjutnya disebut “Pajak Indonesia”

b) United Kingdom:

i. The income tax

ii. The corporation tax, and

iii. The capital gain tax, yang selanjutnya disebut “United Kingdom Tax).

(2) Persetujuan ini berlaku pula terhadap setiap pajak yang serupa atau pada hakekatnya sama yang dikenakan pajak setelah tanggal penandatanganan persetujuan ini sebagai tambahan terhadap, atau sebagai pengganti dari, pajak-pajak yang ada dalam perjanjian ini. Pejabat-pejabat yang berwenang dari kedua negara akan saling memberitahukan satu sama lain mengenai setiap perubahan penting yang terjadi dalam perundang-undangan pajak masing-masing.

Penjelasan:

i. Pada ayat (1) menjelaskan bahwa pemungutan pajak dapat dilakukan oleh pemerintah pusat ataupun pemerintah daerah atau negara bagian.

ii. Pada ayat (2) menjelaskan menjelaskan pengenaan pajak dikenakan atas penghasilan dan kekayaan termasuk unsur-unsur yang terkait.

Undang-undang Pajak Penghasilan di Negara Indonesia dalam pasal 4 ayat 1 telah mengenakan atas semua penghasilan dan kekayaan.

Article 4 FISCAL DOMICILE

(1) Untuk kepentingan persetujuan ini istilah “penduduk dari negara yang mengadakan persetujuan” berarti setiap orang atau badan yang, menurut perundang-undangan negara tersebut, dapat dikenai pajak di negara itu berdasarkan domisilinya, tempat kediamannya, tempat kedudukan manajemennya atau dasar lainnya yang sifatnya serupa.

(2) Jika berdasarkan ketentuan-ketentuan pada ayat (1) seseorang menjadi penduduk di kedua negara, statusnya ditentukan sebagai berikut:

a) Ia akan dianggap sebagai penduduk negara dimana ia mempunyai tempat tinggal tetap yang tersedia baginya; apabila ia mempunyai tempat tinggal tetap yang tersedia di kedua negara, ia akan dianggap sebagai penduduk negara dimana terdapat hubungan-hubungan pribadi dan ekonomi yang lebih erat;

b) Jika negara dimana pusat kepentingan-kepentingan pokoknya tidak dapat ditentukan, atau jika ia tidak mempunyai tempat tinggal tetap yang tersedia baginya di salah satu negara, ia akan dianggap sebagai penduduk negara dimana ia biasanya berada;

c) Jika ia mempunyai tempat yang biasanya ditinggali di kedua negara, ia akan dianggap sebagai penduduk negara dimana ia menjadi warga negara;

d) Jika ia menjadi warga negara di kedua negara atau bukan warga negara dari kedua negara tersebut, pejabat-pejabat yang berwenang

dari kedua negara akan menyelesaikan masalah tersebut berdasarkan persetujuan bersama.

(3) Apabila berdasarkan ketentuan pada pasal 4 ayat (1), suatu badan mempunyai tempat kedudukan di kedua negara, ia akan dianggap sebagai penduduk diamana kedudukan dari manajemen yang sebenarnya berada.

Penjelasan :

i. Seseorang yang memiliki kependudukan di kedua negara, dalam rangka perpajakan ditentukan dengan: hubungan pribadi dan ekonomi yang paling kuat ada di negara mana; dimana penduduk itu biasanya berada; kewarganegaraan; jika ketiga hal tersebut di atas tidak bisa ditangani, maka ditentukan pejabat yang berwenang dari kedua negara dengan persetujuan bersama.

ii. Badan hukum yang memiliki penduduk di kedua negara, dalam penentuan pemajakannya tergantung manajemen perusahaan berada di negara mana.

Permasalahan:

i. Dalam pasal 4 ayat (1), dijelaskan bahwa penghasilan dikenakan berdasarkan azas domisili, hal ini mengingat adanya negara yang memberikan sumber penghasilan juga mengenakan pajak dan negara domisili juga mengenakan pajak oleh karena itu terdapat kata “dapat”, karena kedua negara yang terlibat dalam perjanjian bisa mengenakan pajak.

Untuk menghindari pemajakan ganda, maka negara sumber memotong pajak dan diperhitungkan kembali penghasilan dan pajak yang dibayar di negara domisili.

ii. Dalam hal seseorang atau badan dianggap sebagai penduduk Indonesia dan sebagai penduduk negara mitra dalam hal ini Negara Inggris (dual residence status), beban pajak bagi orang atau badan tersebut akan sangat memberatkan karena apabila kedua negara sama-sama menganut azas domisili dalam pengenaan pajaknya, di kedua negara pajak penghasilannya akan dikenakan atas penghasilan yang diperoleh atau diterima orang atau badan tersebut di seluruh dunia (world wide income). Hal demikian tidak sesuai dengan tujuan diadakannya perjanjian perpajakan yang antara lain untuk menghindarkan terjadinya pajak ganda.

Untuk menghindari adanya pajak ganda sebagai akibat adanya status kependudukan yang rangkap untuk suatu badan, seperti yang telah disebutkan dalam Pasal 4 ayat (3) Tax Treaty di atas, badan yang bersangkutan akan dianggap sebagai penduduk (resident) di negara di mana efektif manajemennya berada.

Article 5

PERMANENT ESTABLISHMENT

(1) Untuk tujuan perjanjian ini, istilah Bentuk Usaha Tetap, berarti suatu tempat usaha tertentu dimana seluruh atau sebagian usaha suatu perusahaan dijalankan.

(2) Istilah ”Bentuk Usaha Tetap” terutama meliputi: a. Suatu tempat kedudukan manajemen

c. Suatu pabrik d. Suatu tempat kerja e. Suatu gudang

f. Sebuah pertanian atau perkebunan

g. Suatu pertambangan, suatu sumur minyak atau gas, suatu tempat penggalian atau tempat lainnya untuk pengambilan sumber kekayaan alam.

(3) Istilah ”Pendirian Tetap” juga mencakup:

a. Bangunan, konstruksi, perakitan atau instalasi atau kegiatan pengawasan yang ada hubungannya dengan proyek tersebut, asalkan bangunan dan konstruksi serta kegiatan pengawasannya berlangsung lebih 6 bulan;

b. Pemberian jasa, termasuk jasa konsultan yang diberikan oleh suatu perusahaan melalui karyawannya atau orang lain yang dipekerjakan oleh perusahaan untuk keperluan tersebut, sepanjang kegiatan itu berlangsung untuk proyek yang sama, atau yang berkaitan, di negara tersebut selama lebih dari 6 bulan dalam kurun waktu 12 bulan.

Permasalahan:

i. Dalam Model Indonesia (Indonesia dengan United Kingdom) sudah memasukkan unsur gudang sebagai BUT, meskipun dalam model UN dan OECD serta dalam Undang-undang pajak penghasilan tidak mengaturnya. Model Indonesia lebih mengedepankan azas sumber penghasilan, dan hal

tersebut berguna untuk menghindari pemajakan di negara sumber. Kadang kala fiskus sulit membedakan antara pabrik, kantor, bengkel atau gudang. Oleh karena itu sebaiknya dalam pembuatan P3B dimasukkan unsur gudang sebagai salah satu bentuk BUT.

ii. P3B Indonesia dengan United Kingdom, hanya mengatur tentang jasa konsultan atau jasa pengawasan sehubungan dengan pendirian bangunan, konstruksi atau proyek instalasi, dan tidak mengatur tentang jasa-jasa lainnya yang dilakukan di Indonesia untuk ditetapkan sebagai BUT. Untuk itu hendaknya pengertian BUT terhadap jasa harus diperluas.

iii. Kegiatan-kegiatan itu berlangsung (untuk dua atau lebih proyek yang sama atau yang berhubungan) dalam jangka waktu lebih dari 6 bulan dalam suatu tahun pajak. Time test untuk BUT, hendaknya lebih diperpendek, dan batasannya sebaiknya bukan dalam suatu tahun pajak, agar tidak menimbulkan persepsi lain. Hal ini dapat dilihat pada Undang-undang PPh Pasal 2 ayat (5) dimana batasan pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain,

sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan, lainnya dianggap BUT, hal ini tidak melihat tahun pajak.

Article 8

BUSINESS PROFITS

(1) Laba perusahaan dari negara pada persetujuan hanya akan dikenakan pajak di negara itu kecuali jika perusahaan itu menjalankan usaha di negara pihak lainnya pada persetujuan, melalui suatu bentuk usaha tetap yang berkedudukan di negara pihak lainnya. Apabila perusahaan tersebut menjalankan usahanya sebagaimana yang dimaksud diatas, maka laba perusahaan itu dapat dikenaan pajak di negara lainnya tetapi hanya atas bagian laba yang berasal dari bentuk usaha tetap tersebut.

(2) Jika suatu perusahaan dari suatu negara pihak pada persetujuan menjalankan usaha di setiap negara melalui suatu bentuk usaha tetap yang berkedudukan di negara pihak lainnya, maka yang akan diperhitungkan sebagai laba bentuk usaha tetap itu oleh masing-masing negara ialah laba yang diperolehnya seandainya bentuk usaha tetap tersebut merupakan suatu perusahaan lain yang terpisah dan berdiri sendiri, yang melakukan kegiatan-kegiatan yang sama atau serupa, dan mengadakan hubungan yang sepenuhnya bebas dengan perusahaan yang memiliki bentuk usaha tetap itu.

Penjelasan:

i. Laba perusahaan akan dikenakan pajak di negara domisili, kecuali jika ia menjalankan usaha di negara lainnya berupa BUT, maka pengenaan pajaknya dikenakan di negara lainnya. Yang dikenakan pajak hanya atas labanya saja yang diperoleh dari negara sumber penghasilan. Laba tersebut dapat dipeoleh dari:

a. BUT tersebut.

b. Penjualan barang-barang atau barang dagangan di negara lainnya, yang jenisnya serupa seperti yang dijual melalui BUT tersebut. c. Kegiatan usaha lainnya yang dilakukan di negara lain yang jenisnya

sama saperti yang dilakukan BUT tersebut.

ii. Biaya BUT yang dapat dibebankan sebagai biaya adalah biaya yang terkait dengan kegiatan usaha BUT dan harus dilakukan koreksi fiskal sesuai pasal 9 ayat (1) UU PPh dan biaya BUT juga dikoreksi apabila biaya tersebut dibayarkan kepada kantor pusatnya atau kantor lain milik kantor pusat seperti; royalty, imbalan jasa manajemen, imbalan jasa lainnya dan bunga kecuali BUT yang usahanya perbankan.

Article 9

SHIPPING AND AIR TRANSPORT

(1) Laba yang berasal dari pengoperasian kapal laut atau pesawat udara dalam jalur lalu lintas internasional oleh perusahaan dari suatu negara, hanya akan dikenakan pajak di negara pihak pada persetujuan dimana tempat pimpinan perusahaan yang sebenarnya berkedudukan atau dioperasikan dibawah The Indonesia-Europe Freight Conference Arrangement.

(2) Ketentuan-ketentuan ayat (1) pasal ini akan berlaku pula terhadap laba yang diperoleh dari penyertaan dalam suatu gabungan perusahaan, suatu usaha

bersama atau suatu keagenan usaha internasional, tetapi hanya sebesar keuntungan yang seimbang dengan penyertaan dalam usaha kerjasama itu. Penjelasan :

laba perusahaan dari kapal atau pesawat udara yang menjalankan operasi dalam jalur lalu lintas internasional, dikenakan pajak hanya di negara dimana ia berkedudukan (domisili) atau dimana pimpinan perusahaan yang sebenarnya berada, dan bila pimpinan kapal tersebut berada di kapal, maka dikenakan pajak di negara dimana kapal tersebut memiliki pelabuhan atau jika tidak ada pangkalan, maka di negara dimana perusahaan tersebut berkedudukan (domisili). Negara Singapore dalam hal ini dapat diuntungkan karena memiliki jalur transit internasional, sehingga memiliki pangkalan pelabuhan untuk kapal-kapal dalam jalur internasional.

Permasalahan:

i. Laba yang berasal dari pengoperasian kapal laut atau pesawat udara dalam jalur lalu lintas internasional oleh perusahaan dari suatu negara, hanya akan dikenakan pajak di negara itu. Sesuai pasal 15 UU PPh, Indonesia akan mengenakan pajak atas pembayaran charter kapal atau pesawat yang dibayar ke Subjek Pajak Luar Negeri (SPLN). Dengan demikian harus ada pengaturan khusus tentang jalur lalu lintas internasional, misalnya kapal tersebut akan digunakan untuk mengangkut barang dari Surabaya ke Jakarta, kemudian dari Jakarta ke Inggris, apakah jalur dari Surabaya ke Jakarta dapat dianggap bagian dari lalu lintas internasional.

ii. Ketentuan-ketentuan ayat (1) pasal ini akan berlaku pula terhadap laba yang diperoleh dari penyertaan dalam suatu gabungan perusahaan, suatu usaha bersama atau suatu keagenan usaha internasional, tetapi hanya sebesar keuntungan yang seimbang dengan penyertaan dalam usaha kerjasama itu. Laba dari penyertaan usaha bersama atau keagenan internasional tidak akan dikenakan pajak di negara domisili, hal ini perlu diatur lebih lanjut tentang bentuk usaha bersama dan agen tersebut, apakah berdiri bebas atau hanya sebagai agen tunggal, apakah dapat mengadakan kontrak atau tidak. Jika terbukti sebagai agen tunggal maka dapat dianggap sebagai BUT di Indonesia.

Article 11 DIVIDENS

(1) Dividen yang dibayarkan oleh suatu perseroan yang berkedudukan di United Kingdom kepada penduduk Negara Indonesia pada persetujuan dapat dikenakan pajak di Indonesia.

(2) Namun demikian dividen itu dapat juga dikenakan pajak di United Kingdom sesuai dengan perundang-undangan negara tersebut, akan tetapi pajak yang dikenakan tidak akan melebihi 15% (ditentukan berdasarkan kesepakatan antara kedua negara yang bersangkutan).

(3) Istilah ”dividen” sebagaimana digunakan dalam pasal ini berarti penghasilan dari saham-saham, atau hak-hak lainnya yang bukan merupakan surat-surat hutang, namun turut serta dalam pembagian laba, demikian halnya penghasilan

diperlakukan sama sebagai penghasilan dari saham-saham menurut undang-undang perpajakan negara dimana perseroan yang melakukan pembayaran berkedudukan.

Penjelasan:

i. Istilah dividen adalah pembagian laba atau keuntungan dari sebuah perusahaan kepada para pemegang saham. Sedangkan menurut tax treaty adalah penghasilan dari saham-saham, atau hak-hak lainnya yang bukan merupakan surat-surat piutang, namun turut serta dalam pembagian laba, demikian halnya penghasilan dari hak-hak perseroan lainnya yang dalam hal pengenaan pajaknya diperlakukan sama sebagai penghasilan dari saham-saham menurut undang-undang perpajakan negara dimana perseroan yang melakukan pembayaran berkedudukan.

ii. Dividen merupakan sistem pemajakan withholding tax, dan merupakan pengenaan pajak yang menggunakan azas sumber penghasilan, tarif lebih rendah diterapkan jika terdapat kepemilikan saham paling rendah 10% namun pada umumnya kepemilikan saham yang ditentukan adalah 25% sesuai metode equity dalam kepemilikan saham.

iii. Apabila penduduk asing tersebut memiliki usaha berupa BUT di negara sumber penghasilan dalam hal ini negara Indonesia, maka pemajakannya bukan dividen, namun berlaku ketentuan penghitungan laba rugi sebagaimana diatur dalam ketentuan BUT, jika ada laba BUT dan tidak dibagi maka tidak akan dikenakan pajak, sebaliknya jika ditransfer ke luar negeri maka dikenakan pemajakan tersendiri sesuai dengan PPh pasal 26 ayat (4) dimana penghasilan kena pajak dari suatu bentuk usaha tetap di Indonesia dikenakan pajak sebesar 20%, kecuali

penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatu lebih lanjut dengan Keputusan Menteri Keuangan.

Article 13 ROYALTIES

(1) Royalti yang berasal dari negara pihak pada persetujuan dan dibayarkan kepada penduduk dari suatu negara pihak lainnya pada persetujuan dapat dikenakan pajak di negara lain tersebut.

(2) Namun demikian royalti tersebut dapat juga dikenakan pajak di negara pihak pada persetujuan dimana royalti itu berasal sesuai dengan perundang -undangan negara itu, tetapi apabila penerima royalti adalah pemilik royalti yang menikmatinya, maka pajak yang dikenakan tidak akan melebihi 10% dari jumlah total kotor royalti. Pejabat-pejabat yang berwenang dari kedua negara pihak pada persetujuan dengan mengadakan perjanjian yang saling menguntungkan dapat mengatur pelaksanaan pengenaan pajak atas royalti tersebut.

(3) Istilah ”royalty” sebagaimana digunakan dalam pasal ini berati segala jenis pembayaran yang diterima sebagai balas jasa atas penggunaan, hak menggunakan setiap hak cipta kesusasteraan, kesenian atau karya ilmiah, termasuk film-film sinematrogafi dan film-film atau pita-pita untuk siaran radio, televisi, paten, merk dagang, desain atau model, rencana rumus rahasia atau cara pengolahan, atau hak menggunakan pelengkapan- perlengkapan

industri, perdagangan atau pengetahuan, atau untuk keterangan mengenai pengalaman di bidang industri, perdagangan atau ilmu pengetahuan.

Penjelasan:

i. Istilah royalti menurut penulis adalah hak yang diterima oleh pemilik hak cipta, hak paten atau pemberi informasi atas penggunaan hasil cipta atau penggunaan merek oleh pihak ketiga.

Permasalahan:

i. Ayat (1) diatas menjelaskan bahwa dua negara, yaitu negara sumber dan negara domisili diberi hak pemajakan atas royalti, dengan kata lain, hak mengenakan pajak tidak diberikan hanya kepada satu negara. Ayat (2) merupakan konsekuensi logis dari apa yang diatur dalam ayat (1), bahwa pengenaan pajak oleh negara sumber dibatasi. Terdapat asumsi lagi, yaitu dalam bagian awal dari kalimat pertama terdapat syarat bahwa hal itu berlaku sepanjang undang-undang di negara sumber mengatur pengenaan pajak atas royalti melalui pemotongan. Beberapa negara memang tidak mengenakan pajak terhadap royalti, sehingga walaupun terdapat hak pemajakan dalam P3B tetapi undang-undang domestiknya tidak mengatur hal itu, negara tersebut tidak dapat menerapkannya. Hal ini mengartikan bahwa, pajak yang dikenakan di negara sumber dengan withholding tax, sedangkan di negara domisili dengan menghitung kembali penghasilan tersebut ke dalam laba usaha kantor pusat atau penerima royalti.

ii. Untuk menghindari pemajakan ganda, maka tarif withholding tax paling tinggi pada umumnya 10%, dan sebaik mungkin lebih kecil pengenaannya, agar pemajakan di negara sumber kredit pajaknya dapat dikreditkan seluruhnya.

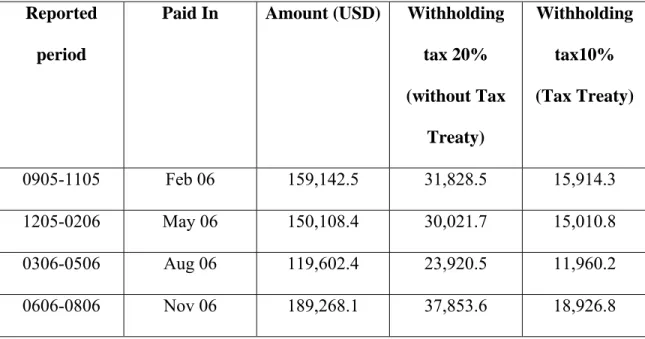

Dibawah ini merupakan Tax treaty antara Indonesia dengan United Kingdom yang menjelaskan tentang royalty netting payment pada 2006.

Tabel IV. 1 Royalty Netting Payment 2006 : Reported

period

Paid In Amount (USD) Withholding tax 20% (without Tax Treaty) Withholding tax10% (Tax Treaty) 0905-1105 Feb 06 159,142.5 31,828.5 15,914.3 1205-0206 May 06 150,108.4 30,021.7 15,010.8 0306-0506 Aug 06 119,602.4 23,920.5 11,960.2 0606-0806 Nov 06 189,268.1 37,853.6 18,926.8

Article 25

ELIMINATION OF DOUBLE TAXATION

(1) Tunduk kepada undang-undang Inggris yang mengatur tentang pengkreditan pajak atas yang dibayar di luar Inggris (yang tidak akan mengubah prinsip yang terkandung dalam ketentuan ini):

a. Pajak Indonesia yang dibayar berdasarkan undang-undang di Indonesia dan sesuai dengan ketentuan persetujuan ini, baik melalui pembayaran langsung maupun melalui pemotongan atas laba, penghasilan yang bersumber dari Indonesia (kecuali dalam hal dividen, pajak atas laba dari mana dividen tersebut dibayar) dapat dikreditkan terhadap pajak Inggris yang dihitung berdasarkan pajak atas penghasilan yang sama seperti yang dikenai oleh Indonesia; b. Dalam hal dividen yang dibayar oleh perusahaan yang berdomisili

di Indonesia kepada perusahaan yang berkedudukan di Inggris dan yang menguasai baik secara langsung maupun tidak langsung setidaknya 10% dari hak suara (persentase modal) pada perusahaan yang membayar dividen, kredit pajak yang diberikan adalah termasuk pajak atas laba usaha dari perusahaan tempat dividen tersebut dibayarkan.

Untuk keperluan ayat (1) dari pasal ini, istilah “pajak Indonesia yang terutang “ mencakup pajak yang seharusnya dibayar tetapi dibebaskan atau diberi keringanan. Keringanan dari pajak Inggris atas penghasilan dari mana pun sumbernya tidak diberikan berdasarkan ayat ini jika penghasilan tersebut timbul dalam masa 10 tahun setelah diberikan pembebasan, atau pengurangan,

dari pajak Indonesia yang diberikan pertama kali kepada sumber penghasilan itu.

Pembahasan:

i. Ayat (1)a di atas menyebutkan bahwa jika penghasilan usaha (tidak termasuk dividen) diperoleh penduduk Inggris dari Indonesia, pajak yang dibayar di Indonesia dapat dikreditkan di Inggris.

ii. Ayat (1)b mengatur tentang pengkreditan pajak atas dividen yang dibayar oleh perusahaan Indonesia. Ayat ini menunjukkan metode indirect credit dengan memperkenankan kredit pajak atas pajak yang dipungut terhadap dividen dan pajak di tingkat perusahaan yang membayar dividen tersebut. Syarat yang harus dipenuhi adalah pemegang saham Inggris harus memiliki paling sedikit 10% penyertaan modal di perusahaan Indonesia. Dari ketentuan ini tampak bahwa Inggris menganut indirect tax credit karena kredit pajak yang diberikan adalah atas pajak atas dividen dan pajak atas laba usaha yang digunakan untuk membayar dividen

iii. Metode tax sparing juga diterapkan dalam pasal ini. Dalam ayat (2) menyebutkan bahwa berdasarkan undang-undang di Indonesia, dividen yang diterima dari perusahaan di Indonesia dibebaskan dari pajak berdasarkan insentif yang diberikan oleh pemerintah Indonesia. Dalam hal ini PMA (Penanaman Modal Asing), yang salah satu pemegang sahamnya adalah perusahaan yang berdomisili di Inggris, memperoleh fasilitas berupa tax holiday. Fasilitas pembebasan pajak tersebut juga meliputi pembayaran dividen

Article 29

EXCHANGE OF INFORMATION

Pejabat-pejabat yang berwenang dari kedua negara pihak pada persetujuan akan melakukan tukar-menukar informasi yang diperlukan untuk melaksanakan ketntuan-ketentuan dalam persetujuan ini atau untuk melaksanakan Undang-Undang nasional masing-masing negara pihak pada persetujuan mengenai pajak-pajak yang dicakup dalam persetujuan, sepanjang pengenaan pajak-pajak menurut Undang-Undang negara yang bersangkutan tidak bertentangan dengan persetujuan ini, khususnya untuk mencegah terjadinya penggelapan atau penyelundupan pajak. Setiap informasi yang diterima yang diterima oleh salah satu negara akan dijaga kerahasiannya seperti halnya informasi yang diperoleh berdasarkan Undang-Undang nasional negara tersebut. Namun, jika informasi tersebut dianggap rahaia di negara yang mengirimkannya, hal itu hanya boleh diungkapkan kepada orang-orang yang berkaitan dengan penetapan atau penagihan pajak, pelaksanaan tuntutan atau penentuan banding sehubungan dengan pajak-pajak yang dicakup dalam persetujuan ini. Para pejabat yang berwenang melalui konsultasi, dapat menetapkan syarat, metode, dan tekhnik yang berkaitan dengan masalah-masalah pertukaran informasi, termasuk jika dipandang, pertukaran informasi yang menyangkut penghindaran pajak.

Pembahasan:

Dalam pertukaran informasi yang dilakukan oleh kedua negara yang terlibat dalam perjanjian terdapat faktor-faktor yang harus dipertimbangkan oleh negara yang mengirim informasi, dan oleh negara yang menerima informasi.

a. Faktor-faktor yang harus dipertimbangkan oleh negara yang mengirim (Inggris).

Salah satu faktor yang perlu dijadikan pertimbangan adalah kemampuan administrasi negara tersebut dalam mengirim informasinya. Hal ini tergantung pada efektivitas prosedur administrasi yang ada dan pemanfaatan dari sistem pemotongan pajak (withholding tax), pemanfaatan data dalam SPT. Dalam hal ini, informasi yang dikirim berupa sebuah transaksi yang terjadi antar mereka yang berada dalam satu grup di dua negara, yang mungkin berpengaruh tehadap kewajiban pajak di negara penerima sehubungan dengan Undang-Undang domestiknya atau dengan ketentuan dalam persetujuan.

b. Faktor- faktor yang harus dipertimbangkan oleh negara yang menerima (Indonesia)

Negara yang menerima informasi harus mempertimbangkan kemampuannya dalam memanfaatkan data yang diterimanya secara rutin, misalnya kemampuan menggunakan data tersebut dan menghubungkannya secara efektif dengan wajib pajaknya.

Informasi tersebut diperlukan untuk menentukan kewajiban wajib pajak di negara yang menerima informasi jika kewajiban tersebut tergantung pada penghasilan dari seluruh dunia atau kekayaannya.

instrumen ratifikasi dan diterapkan pada kedua negara, terhadap pandapatan yang diterima selama suatu tahun pajak yang dimulai pada atau setelah tanggal 1 Januari tahun takwim berikutnya sesudah persetujuan ini sah berlaku.

Berdasarkan article 32 tax treaty tentang berakhirnya persetujuan, persetujuan ini akan tetap berlaku sampai diakhiri oleh salah satu pihak pada persetujuan. Masing-masing pihak pada persetujuan dapat mengakhiri berlakunya persetujuan ini, melalui perwakilan diplomatik, dengan menyampaikan pemberitahuan tertulis tentang berakhirnya persetujuan sekurang-kurangnya 6 bulan sebelum berakhirnya tahun takwim berikutnya sejak tahun 1977. Dengan demikian, persetujuan ini tidak akan berlaku lagi bagi kedua negara sehubungan dengan pendapatan yang diperoleh selama tahun pajak yang dimulai atau setelah 1 Januari tahun takwim berikutnya setelah pemberitahuan tersebut. Dengan kesaksian para penandatangan yang telah diberi surat kuasa sah untuk ini oleh masing-masing pemerintahnya telah menandatangani persetujuan ini.

Tax Treaty ini dibuat dalam rangkap dua di Jakarta pada tanggal 13 maret 1974.

IV.2.2. Transaksi Dalam Hubungan Istimewa

Hubungan istimewa di antara wajib pajak dapat terjadi karena ketergantungan atau keterikatan satu dengan yang lain yang disebabkan karena:

i. Kepemilikan atau penyertaan modal langsung atau tidak langsung paling rendah 25% pada wajib pajak lain.

ii. Adanya penguasaan melalui manajemen atau penggunaan teknologi

Apabila terdapat transaksi internasional yang tidak wajar, misalnya adanya transfer pricing, untuk penjualan ke Indonesia lebih besar dibandingkan dengan pembelian yang dilakukan dari Indonesia, sehingga mengakibatkan usaha di Indonesia mengalami kerugian, maka Direktur Jenderal Pajak akan menghitung kembali jumlah kewajaran atas penghasilan dan biaya tersebut dalam Pasal 18 UU PPh.

Maksud diadakannya ketentuan Pasal 18 adalah untuk mencegah terjadinya penghindaran pajak, yang dapat terjadi karena adanya hubungan istimewa. Apabila terdapat hubungan istimewa, kemungkinan dapat terjadi penghasilan dilaporkan kurang dari seharusnya. Dalam hal demikian Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan atau biaya sesuai dengan keadaan seandainya di antara para wajib pajak tersebut tidak terdapat hubungan istimewa.

Di samping itu Direktur Jenderal Pajak juga berwenang melakukan perjanjian dengan wajib pajak dan bekerja sama dengan pihak otoritas pajak negara lain untuk menentukan harga transaksi antar pihak-pihak yang mempunyai hubungan istimewa, yang berlaku selama suatu periode tertentu dan mengawasi pelaksanaannya serta melakukan renegosiasi setelah periode tertentu berakhir.

Perjanjian dengan Direktur Jenderal Pajak tersebut dikenal dengan nama Advance Pricing Agreement (APA), yang merupakan kesepakatan antara wajib pajak dengan Direktur Jenderal Pajak mengenai harga jual wajar produk yang dihasilkannya kepada pihak-pihak yang mempunyai hubungan istimewa dengannya. Tujuan diadakannya APA adalah untuk mengurangi terjadinya praktik

dari APA adalah bahwa aparat perpajakan tidak lagi disibukkan dengan penelitian apakah transaksi yang dipengaruhi oleh hubungan istimewa sudah arm’s length (atau setidaknya mendekati arm’s length) atau belum. Transfer pricing merupakan suatu isu pajak yang utama, oleh karena itu sebagian besar negara yang menerima perjanjian modal Organization of Economic Cooperation and Development (OECD) dimana salah satunya adalah Negara Inggris, menyatakan bahwa harga-harga transfer sebaiknya disesuaikan dengan arm’s length standard.

Pernyataan transaksi dalam hubungan istimewa pada PT. EMI Indonesia, dalam hal perusahaan dalam tahun pajak melakukan transaksi dengan pihak yang mempunyai hubungan istimewa, antara lain dengan pihak:

a. EMI Music UK

b. EMI Electrola Germany c. EMI Australia

d. EMI Music USA

e. EMI Music Netherlands f. EMI Medley Denmark g. EMI Sweden

h. Toshiba EMI Japan i. EMI Malaysia j. Virgin Recordse

Dan dalam hal ini PT. EMI Indonesia belum mempunyai perjanjian dengan Direktur Jenderal Pajak mengenai penentuan harga transfer atas transaksi tersebut diatas. PT. EMI Indonesia menggunakan metode harga pasar dalam penentuan harga transfer untuk masing-masing transaksi tersebut. Penentuan harga transfer

berdasarkan harga pasar digunakan oleh PT. EMI, karena dengan market basis dapat mengukur kinerja divisi atau unit dalam satu grup perusahaan, serta sekaligus dapat merefleksikan keuntungan setiap produk dan menstimulasi divisi untuk bekerja per basis kompetisi. Basis ini dianggap merupakan tolak ukur untuk menilai kinerja manajer divisi, karena kemampuannya menghasilkan laba dan merangsang divisi untuk bekerja secara bersaing.

IV.3 Analisis Laporan Keuangan PT. EMI Indonesia

Dari laporan keuangan PT. EMI Indonesia yang telah disediakan dalam bab sebelumnya, dalam bab ini akan dijabarkan beberapa akun neraca serta laba rugi pada akhir tahun 2005 dengan tahun 2006, antara lain:

1. FIXED ASSETS Movements in 2006

Balance Balance March 31,2005 Additions Deductions March 31,2006 At cost

Furniture and fittings 736,212 32,678 (105,862) 663,028 Office equipment 415,756 137,634 - 553,390 Motor vehicles 1,937,872 1,238,000 (319,000) 2,856,872 Computer and accessories 1,699,253 77,888 (18,858) 1,758,283 4,789,093 1,486,200 (433,720) 5,831,573 Accumulated depreciation

Furniture and fittings 607,837 101,008 (88,812) 620,033 Office equipment 323,562 103,679 - 427,241

Motor vehicles 1,008,643 584,158 (192,729) 1,400,072 Computer and accessories 1,423,737 114,550 (18,858) 1,519,429 3,363,779 903,395 (300,399) 3,966,775 Net book value 1,425,314 1,864,798 2. ACCOUNT PAYABLE

2006 2005 Trade 5,603,786 4,820,818 Other payable 653,926 715,598 6,257,712 5,536,416 3. ACCRUAL AND OTHER LIABILITIES

2006 2005 Provision for returns 1,092,532 807,240 Bonus 552,765 - Provision for employee benefit 539,702 474,775 Marketing and promotion 164,741 689,550 Professional fees 115,840 138,481 Distribution cost 113,705 338,858 Others 1,151,101 661,680 3,730,386 3,110,584 4. ROYALTIES 2006 2005 Due to affiliated company 2,733,372 4,375,810

Due to third parties 4,039,903 2,826,213 6,773,275 7,202,023

5. SHAREHOLDER’S EQUITY

Percentage Numbers Amount Amount Shareholders of ownership of shares (Rupiah) (US$) EMI Group International B.V. 99% 2,475 577,417 247,500

Delta Holdings B.V 1% 25 5,833 2,500 100% 2,500 583,250 250,000 6. NET REVENUE

2006 2005 Sales of local album 50,938,714 20,333,435 Sales of international albums 24,526,969 32,471,750 Distribution deal sales 23,551,719 32,260,210 Royalties income 2,981,048 474,506 Joint venture revenue 823,058 98,152 102,821,508 85,638,053 Less:

Free goods and discounts (9,518,487) (10,280,807) Sales return (12,118,932) (11,078,025) 81,184,932 64,279,221 7. COST OF SALES

2006 2005 Distribution deal 12,178,722 18,117,785 Manufacturing and distribution 13,314,333 12,338,444 Royalties and copyrights 19,651,476 12,299,505 Managements charges 1,466,547 1,749,340 Provision for obsolete inventories 772,345 1,255,941 Joint venture costs 48,813 582,623 Recording costs 1,611,825 457,007 Product origination 335,285 321,985

8. SELLING AND MARKETING 2006 2005 Promotion 7,549,042 3,925,891 Employee remuneration 1,595,229 1,117,875 Distribution 424,423 363,513 Depreciation 244,331 247,094 Provisions for returns and doubtful accounts 856,889 171,742 Others 355,867 239,410 11,025,781 6,065,525 9. GENERAL AND ADMINISTRATION

2006 2005 Employee remuneration 2,793,569 2,071,411 Professional services 245,752 703,586 Office lease 653,508 630,545 Depreciation 659,064 544,136 Provision (reversal) for advances (159,290) 104,288 Others 1,734,023 1,407,953 5,926,626 5,461,919 10. TAXATION ( in thousand rupiah)

a. Prepaid taxes 2006 2005 Value added tax stickers 2,196,163 1,593,893 Value added tax 348,536 1,127,310 2,544,699 2,721,203 b. Taxes payable

Corporate income tax payable 2,464,396 218,002 Employee income tax-article 21 49,095 35,909 Withholding tax-article 23 195,925 87,602 2,709,416 341,513

c. Corporate income tax (benefit) 5,179,119 2,172,605 Deffered (457,601) (211,156) 4,721,518 1,961,449

d. Reconciliation between tax expense and the product of accounting multiplied by the tax rate:

2006 2005 Income before corporate income tax 15,296,100 5,904,010 Expense (income)that are not deductible/

(assessable) in determinimg taxable profit:

Income subject to final tax-interest ( 461,672) (203,467) Gain from disposal of assets (41,816) (871) Benefits in kind 276,881 117,296 Depreciation of fixed asset 316,636 (216,975) Other non deductible expense 410,598 1,049,482 Temporary differences:

Provision for inventories 772,345 453,078 Provision (reversal) for doubtful accounts 571,597 (47,644)

Provision for returns 285,292 219,386 Provision for employee 64,927 (484,538) Depreciation of fixed asset (9,533) 406,307 Provision (reversal) for advance (159,290) 104,288 Taxable income subject to tax at standard

Statutory rates 17,322,065 7,300,352 Income tax expense at standard statutory rates 5,179,119 2,172,605

e. Deffered tax assets consist of:

Provision for inventories 578,482 346,779 Provision for returns 327,482 242,172 Provision for advances 65,959 113,746 Provision for doubtful accounts 229,613 58,134 Fixed assets 29,313 32,173 Deffered tax assets 1,393,038 935,437

Dari beberapa pos-pos akun dari laporan neraca dan laba/rugi yang diperbandingkan antara akhir tahun 2005 dengan 2006, menunjukkan:

1. Jumlah rupiah masing aktiva, hutang dan modal serta jumlah total masing-masing golongan aktiva, hutang, modal pada tanggal 31 Maret 2005 dan 31 maret 2006 dengan perubahan-perubahannya.

2. Dari perubahan (kenaikan dan penurunan) dapat diketahui bahwa:

a. Aktiva lancar naik Rp 13,594,859,- sedangkan hutang lancar hanya naik Rp 3,940,684,-. Hal ini menunjukkan adanya kenaikan modal kerja yang kemungkinan disebabkan oleh diperolehnya keuntungan, perubahan aktiva tetap menjadi aktiva lancar melalui proses penjualan ataupun penyusutan dan penambahan modal saham. Dengan adanya perubahan aktiva lancar yang lebih baik daripada perubahan hutang lancar menunjukkan adanya perbaikan posisi keuangan jangka pendek.

b. Aktiva tetap naik sebesar Rp 920,407 dan modal naik sebesar Rp 10,574,582 dimana Rp 583,250 merupakan jumlah saham yang beredar. Adanya kenaikan dalam sektor modal sendiri menunjukkan bahwa modal sendiri semakin berperanan sebaliknya modal yang berasal dari kreditor semakin kurang

berperan, tetapi keamanan para kreditor semakin terjamin karena perusahaan makin solvabel.

c. Perubahan dalam jumlah-jumlah rupiah seperti yang diterangkan di atas, nampak lebih jelas lagi perubahan dalam prosentasenya. Aktiva lancar naik dengan 42% sedangkan hutang lancar hanya naik 21% berarti perusahaan makin likwid. Total aktiva naik 41%, modal naik 65%. Hal ini menunjukkan bahwa posisi keuangan jangka panjang dalam tahun 2006 lebih baik dibandingkan 2005.

3) Dalam neraca dan laba rugi yang diperbandingkan tersebut dapat diketahui pula prosentase masing-masing pos terhadap jumlah aktiva ataupun jumlah hutang dan modal. Data tersebut dangat membantu bagi pengambilan keputusan terhadap perusahaan.

4) Dengan menganalisa Laporan Laba Rugi yang diperbandingkan antara periode 2005 dan 2006 akan diperoleh berbagai kesimpulan yang dapat membantu dalam proses pengambilan keputusan, disamping itu diketahui tingkat perkembangan dan efisiensi yang telah dicapai misalnya:

a. Terdapat kenaikan pendapatan bersih sebesar 26% diikuti dengan kenaikan Cost of Sales sebesar Rp 2,256,716, sehingga laba kotor naik sebesar 86%. Kenaikan laba kotor tersebut dapat disebabkan oleh adanya perubahan volume penjualan dan perubahan harga jual.

b. Biaya penjualan naik Rp 4,960,256 atau 82% dan biaya administrasi naik Rp 464.707 atau 8%.

d. Gross income dalam tahun 2006 mengalami kenaikan sebanyak Rp 14,648,995 (86%), kenaikan gross income ini karena adanya kenaikan net revenue sebesar Rp 16,905,711 (26%).

e. Ditinjau dari modal kerjanya maka dalam tahun 2006 telah mengalami kenaikan sebesar Rp 9,654,175.

Dari analisa tersebut dapat disimpulkan bahwa:

1. Ditinjau dari faktor likwiditas tahun 2006 lebih baik daripada tahun 2005, karena current ratio tahun 2005 sebesar 173%, sedang dalam tahun 2006 sebesar 203%.

2. Ditinjau dari faktor solvabilitas tahun 2006 lebih solvabel daripada tahun 2005 karena solvabilitas tahun 2006 sebesar 218% sedang tahun 2005 hanya 187%. 3. Ditinjau dari rentabilitas dan efisiensi perusahaan secara keseluruhan, maka

tahun 2006 lebih efesien dibanding dengan 2005. Rentabilitas ekonomis tahun 2006 ada 57% sedangkan tahun 2005 hanya 36%. Rentabilitas modal sendiri (tanpa memperhatikan beban pajak) dalam tahun 2006 39% dan tahun 2005 24%.

IV.4 Analisis Perhitungan Pajak Penghasilan PT. EMI Indonesia.

Tax treaty hanya mencakup pada Undang–Undang Pajak Penghasilan (UU PPh) dan tidak berlaku untuk Undang–Undang Pajak Pertambahan Nilai (PPN). Ketentuan – ketentuan dalam Undang–Undang PPh yang terkait dengan perpajakan internasional khususnya yang menyangkut kerja sama antara perusahaan di Indonesia dengan United Kingdom adalah sebagai berikut :

o Pasal 23 UU PPh

(1) Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apa pun yang dibayarkan atau terutang oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajib membayarkan :

a. Sebesar 15% dari jumlah bruto atas :

1) Dividen sebagaimana dimaksud dalam pasal 4 ayat (1) huruf g 2) Bunga sebagaimana dimaksud dalam pasal 4 ayat (1) huruf f 3) Royalti

4) Hadiah dan penghargaan selain yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam pasal 21 ayat (1) huruf e

b. Sebesar 15% dari jumlah bruto dan besifat final atas bunga simpanan yang dibayarkan oleh koperasi

c. Sebesar 15% dari perkiraan penghasilan neto atas :

1) Sewa dan penghasilan lain sehubungan dengan penggunaan harta

2) Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam Pasal 21.

(2) Besarnya perkiraan penghasilan neto dan jenis jasa lain sebagaimana dimaksud dalam ayat (1) huruf c ditetapkan dengan keputusan Direktur Jenderal Pajak

(3) Orang pribadi sebagai wajib pajak dalam negeri dapat ditunjuk oleh Direktur Jenderal Pajak untuk memotong pajak sebagaimana dimaksud dalam ayat (1).

(4) Pemotongan pajak sebagaimana dimaksud dalam ayat (1) tidak dilakukan atas :

a. Penghasilan yang dibayar atau terutang kepada bank

b. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi

c. Dividen sebagaimana dimaksud dalam pasal 4 ayat (3) huruf f d. Bunga obligasi sebagaimana dimaksud dalam pasal 4 ayat (3)

huruf j

e. Bagian laba sebagaimana dimaksud dalam pasal 4 ayat (3) huruf i f. Sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada

anggotanya.

g. Bunga simpanan yang tidak melebihi batas yang ditetapkan dengan Keputusan Menteri Keuangan yang dibayarkan oleh koperasi kepada anggotanya.

Dari hasil perhitungan PPh pasal 23 pada PT. EMI terdapat PPh yang dipotong sebesar Rp.763.439.920. Dari daftar kredit pajak yang tersedia, maka jumlah kredit pajak PPh Pasal 22 dengan PPh Pasal 23 adalah sebesar Rp. 772,532,007.

o Pasal 24 UU PPh

Untuk menghindari terjadinya pajak berganda, maka negara Indonesia mengatur dalam Pasal 24 tentang pengkreditan pajak luar negeri atas penghasilan yang diterima atau diperoleh penduduk Indonesia di luar negeri.

Pajak yang dibayar atau terutang di luar negeri terutang pajak atas seluruh penghasilan, termasuk penghasilan yang diterima atau diperoleh wajib pajak dalam negeri boleh dikreditkan terhadap pajak yang terutang berdasarkan Undang-Undang ini dalam tahun pajak yang sama. Ketentuan ini bermanfaat untuk meringankan beban pajak ganda yang dapat terjadi karena pemajakan atas penghasilan yang diterima di luar negeri.

Ketentuan kredit pajak luar negeri adalah sebesar pajak penghasilan yang dibayar atau terutang di luar negeri tetapi tidak boleh melebihi perhitungan pajak yang terutang berdasarkan Undang-Undang PPh. Untuk memberikan perlakuan pemajakan yang sama antara penghasilan yang diterima dari luar negeri dengan penghasilan yang diterima di Indonesia, maka besarnya pajak yang dibayar atau terutang di luar negeri dapat dikreditkan terhadap pajak yang terutang di Indonesia tetapi tidak boleh melebihi besarnya pajak terutang di Indonesia.

o Withholding Tax PPh Pasal 26

Penghasilan yang diterima oleh Subjek Pajak Luar Negeri yang memperoleh penghasilan dari Indonesia, harus dikenakan pajak, karena negara Indonesia menganut azas sumber (Source Principle) yaitu siapapun yang memperoleh penghasilan dari negara Indonesia maka harus dilakukan pemotongan pajak.

Pemotongan tersebut merupakan Objek PPh Pasal 26. Subjek Pajak Dalam Negeri di Indonesia yang melakukan pembayaran kepada Subjek Pajak Luar Negeri (SPLN) atas penghasilan yang diterima atau berasal dari Indonesia harus melakukan pemotongan PPh Pasal 26 sebesar 20%.

IV.4.1. Penghitungan Besarnya Angsuran Pajak dalam Tahun Berjalan o Pasal 25

(1) Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar Pajak Penghasilan yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan:

a. Pajak Penghasilan yang dipotong sebagaimana yang dimaksud dalam pasal 21 dan pasal 2 serta Pajak Penghasilan yang dipungut sebagaimana yang dimaksud dalam Pasal 22; dan

b. Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana yang dimaksud dalam Pasal 24 dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

(2) Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan sebelum batas waktu penyampaian SPT PPh, sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu. Penjelasan:

Ketentuan ini mengatur tentang penghitungan besarnya angsuran perbulan yang Dibayar PT. EMI dalam tahun berjalan:

Penghasilan kena pajak Rp 17,322,065,000 Penghasilan tidak teratur

- laba karena selisih kurs (24,739,142) - laba karena penjualan aktiva (15,137,077) Penghasilan teratur kena pajak, dibulatkan Rp 17,282,188,000 PPh badan - 10% X 50,000,000 5,000,000 - 15% X 50,000,000 7,500,000 - 30% X 17,182,188,000 5,154,656,400 Total PPh Badan Rp 5,167,156,400 Kredit Pajak - PPh pasal 22 9,092,087 - PPh pasal 23 763,439,920 Total kredit pajak Rp 772,532,007 Dasar penghitungan PPh Pasal 25 Rp 4,394,624,393 PPh pasal 25 bulanan tahun pajak 2006 Rp 366,218,699

Besarnya angsuran pajak yang harus dibayar sendiri setiap bulan untuk tahun 2006 adalah sebesar Rp 366,218,699.

IV.4.2 Fiskal Luar Negeri

Berdasarkan pasal 25 ayat (8), Wajib Pajak Orang Pribadi yang bertolak ke luar negeri diwajibkan membayar pajak yang ketentuannya diatur dengan peraturan pemerintah. Peraturan pemerintah yang terakhir adalah PP no.42 tahun 2000.

Pembayaran Fiskal Luar Negeri dan Tata Cara Pengkreditannya berdasarkan surat edaran Direktur Jenderal Pajak noor SE-27/PJ.41/2000 diatur sebagai berikut:

1. Setiap orang pribadi yang akan bertolak ke Luar Negeri selain mereka yang dikecualikan, diwajibkan membayar Pajak Penghasilan Pasal 25 (Fiskal Luar Negeri ), sebesar:

a. Rp1.000.000 (satu juta rupiah) bagi setiap orang untuk setiap kali bertolak ke Luar Negri dengan menggunakan pesawat udara; b. 500.000 (lima ratus ribu rupiah) bagi setip orang untuk setiap

kali bertolak ke Luar Negeri dengan menggunakan kapal laut. 2. Pembayaran PPh Pasal 25 tersebut dilaksanakan dengan menggunakan

Tanda Bukti Fiskal Luar Negeri (TBFLN) di unit Pelaksana Fiskal Luar Negeri di Bandar udara atau pelabuhan laut keberangkatan ke luar negeri maupun tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

PT. EMI Indonesia, yang merupakan perusahaan yang bekerja sama dengan perusahaan asing di luar negeri dan sering bertolak ke luar negeri dalam melaksanakan operasional perusahaannya wajib untuk membayar fiskal luar negeri. Daftar Surat Keterangan Fiskal Luar Negeri PT. EMI Indonesia untuk tahun yang berakhir pada 31 Maret 2006 terdapat Total Fiskal Luar Negeri sebesar Rp.24,000,000. Pajak

Penghasilan yang wajib dibayar tersebut merupakan angsuran pajak yang dapat dikreditkan dengan jumlah pajak penghasilan yang terutang pada akhir tahun.

IV.5. Surat Pemberitahuan Tahunan Pajak Penghasilan PT. EMI

Setelah tahun pajak berakhir, sebagai wajib pajak yang memenuhi kewajiban perpajakannya harus mengambil SPT (Surat Pemberitahuan) Tahunan Pajak Penghasilan (SPT Tahunan PPh) ke Kantor Pelayanan Pajak dan harus dikembalikan paling lambat tanggal 31 Maret setelah akhir tahun takwim. Dalam hal tahun buku tidak sama dengan tahun takwim, SPT Tahunan paling lambat disampaikan 3 (tiga) bulan setelah tahun buku berakhir.

PT. EMI Indonesia telah memenuhi kewajiban perpajakannya dengan menyetor SPT Tahunan PPh pada Tanggal 26 Juni 2006 dengan status kurang bayar sebesar Rp 2.281.279.571 dan ditandatangani oleh Agus Kuswanto selaku Direktur Keuangan PT. EMI. Laporan keuangan PT. EMI telah diaudit oleh kantor akuntan publik ERNST & YOUNG, dimana berdasarkan Independent Auditors’ Report tersebut laporan keuangan PT. EMI telah disajikan dengan wajar dalam semua hal yang material berdasarkan prinsip dan kriteria Generally Accepted Accounting Principles (GAAP) di Indonesia.

Dalam penyajian SPT juga terdapat lampiran Daftar Pemegang Saham/ Pemilik Modal yang terdiri dari EMI Group International BV dengan jumlah modal yang disetor sebesar 99%, serta Delta Holding BV dengan jumlah modal yang disetor sebesar 1%, Serta Daftar Susunan dan Komisaris antara lain; Arnel Affandi sebagai Managing Director dan Agus Kuswanto sebagai Director.

IV.6 Laporan Koreksi Fiskal PT. EMI

Besarnya pajak penghasilan suatu badan akan menimbulkan suatu masalah. Hal ini terjadi karena adanya perbedaan interpretasi antara pihak perusahaan dan pihak fiskus. Dalam menentukan dan atau mengakui penghasilan (pendapatan) dan biaya (beban) antara akuntansi dan PPh terdapat persamaan dan perbedaan. Perbedaan terdiri dari beda tetap (permanent difference) dan beda waktu (temporary difference).

Perbedaan waktu adalah perbedaan antara “accounting base” yaitu nilai buku atau nilai tercatat aktiva dan kewajiban menurut akuntansi dengan “Tax Base” yaitu nilai buku fiskal yang digunakan untuk menghitung penghasilan kena pajak (rugi fiskal) yang dilaporkan dalam SPT-PPh. Perbedaan tetap adalah perbedaan pengakuan pendapatan dan beban antara akuntansi komersial dan fiskal yang selamanya tetap berbeda.

Perbedaan tersebut berpengaruh kepada pos-pos laba rugi yang secara langsung mempengaruhi besarnya penghasilan kena pajak, dan penjelasan penggolongan perbedaan tersebut dikelompokkan dalam permanent difference atau dimasukkan dalam kelompok timing difference. Dalam pembahasan akan disajikan terlebih dahulu nilai pos yang bersangkutan menurut laporan keuangan perusahaan, lalu koreksi fiskal yang dilakukan perusahaan.

Koreksi fiskal terdiri dari satu atau dua jenis koreksi. Koreksi yang disebabkan oleh perbedaan waktu (timing difference) saja, koreksi yang disebabkan oleh perbedaan tetap (permanent difference) saja, maupun koreksi fiskal karena dipengaruhi oleh keduanya. Oleh karena itu, dalam pembahasan untuk setiap pos akan dipisahkan antara selisih yang disebabkan oleh perbedaan waktu dan yang disebabkan oleh perbedaan tetap.

Perhitungan PPh untuk laba usaha dihitung berdasarkan laporan keuangan yang dibuat perusahaan berasarkan PSAK (Pernyataan Standar Akuntansi Keuangan), berupa neraca dan laporan laba rugi. Untuk keperluan laporan keuangan tersebut perlu direkonsiliasi menjadi laporan keuangan fiskal, hal ini menimbulkan koreksi-koreksi fiskal sebagai berikut:

a. Koreksi fiskal positif : koreksi fiskal yang menyebabkan bertambahnya laba fiskal dibandingkan laba komersial, penyebabnya adalah tidak diakuinya beban komersial oleh fiskal. Contoh: sumbangan, beban natura.

b. Koreksi fiskal negatif : koreksi yang menyebabkan berkurangnya laba fiskal dibandingkan laba komersial, penyebabnya adalah diakuinya beban yang lebih besar oleh fiskal dibandingkan dengan komersial, contoh: beban depresiasi. Penyebab lainnya adalah pendapatan menurut komersial bukan pendapatan menurut fiskal, contoh: pendapatan bunga deposito karena sudah dikenakan PPh final.

Akibat koreksi fiskal tersebut diatas menyebabkan berbedanya jumlah laba komersial dengan laba fiskal. Dalam perhitungan net income PT. EMI Indonesia untuk tahun yang berakhir pada 31 maret 2006 terdapat perbedaan antara perhitungan yang dilakukan secara komersial dan secara fiscal atau terdapat Koreksi Fiskal – Positif / Negatif. Dalam penyajian secara fiskal nilai yang disajikan sebagai net income sebesar Rp 596,291,363 sedangkan secara komersial sebesar Rp 903.394.293. Untuk itu terdapat selisih biaya penyusutan sebesar Rp (307,102,920).

Koreksi Fiskal – Positif / Negatif I. Koreksi fiskal karena beda sementara

Biaya penyusutan (307,102,931) Provisi (1,534,872,066)

Total Beda Sementara (1,841,974,997) II. Koreksi fiskal karena beda tetap

Koreksi positif :

Penggantian atau imbalan pekerjaan (290,933,213) Lain-lain (396,545,246) Total koreksi positif (687,478,459)

Koreksi negatif :

Pendapatan bunga 461,672,214 Laba/(rugi) penjualan aktiva tetap 41,815,832 Total koreksi negatif 503,488,046 Total Beda Tetap (183,990,413)

Dalam penyajian perkiraan tersebut mencakup jumlah seluruh penyusutan yang dilakukan oleh perusahaan dengan menggunakan metode saldo menurun (declining balance method).

Jadi koreksi fiskal yang dilakukan merupakan selisih biaya penyusutan, karena metode dan besarnya persentase. Metode saldo menurun akan menghasilkan suatu pengakuan biaya penyusutan yang lebih cepat dibandingkan dengan metode garis lurus.

Perbedaan yang terjadi dalam alokasi nilai atau harga perolehan merupakan perbedaan yang bersifat sementara (timing difference) yang akan terhapus dengan sendirinya dalam beberapa periode.