BAB II

LANDASAN TEORI

A. Kredit dan Pembiayaan

1. Kredit

a. Pengertian Kredit

Kredit berasal dari kata Italia, credere yang artinya kepercayaan, yaitu kepercayaan dari kreditur bahwa debiturnya akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak. Dapat disimpulkan bahwa kreditur percaya bahwa kredit itu tidak macet.13 Dalam undang-undang No. 7 tahun 1992 pasal 1 ayat 12 yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan sejumlah bunga, imbalan atau pembagian hasil keuntungan.

Bank konvensional dalam meminjamkan uang kepada yang membutuhkan dan mengambil bagian keuntungan berupa bunga dan provisi dengan cara membungakan yang dipinjamkan tersebut,

13 Malayu S.P Hasibuan, Dasar-Dasar Perbankan, (Jakarta: PT Bumi Aksara, 2009), hlm 87.

sedangkan prinsip syariah meniadakan transaksi semacam ini dan mengubahnya menjadi pembiayaan.14

b. Unsur Kredit

Berikut adalah unsur-unsur dalam melakukan perjanjian kredit.15 1) Kreditur

Kreditur merupakan pihak yang memberikan kredit (pinjaman) kepada pihak lain yang mendapat pinjaman. Pihak tersebut bisa perorangan atau badan usaha. Bank yang memberikan kredit kepada pihak peminjam merupakan kreditur.

2) Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang mendapat pinjaman dari pihak lain.

3) Kepercayaan

Kreditur memberikan kepercayaan kepada pihak yang menerima pinjaman (debitur) bahwa debitur akan memenuhi kewajibannya untuk membayar pinjamannya sesuai dengan jangka waktu tertentu yang diperjanjikan. Bank memberikan pinjaman kepada pihak lain, sama artinya dengan bank memberikan kepercayaan kepada pihak peminjam, bahwa pihak peminjam akan dapat memenuhi kewajibannya.

14

Veithal Rivai, el al., Bank and Financial Institution Management Coventional Syar’i System, (Jakarta: PT Rajagrafindo Persada, 2007), hlm 470.

4) Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara bank (kreditur) dengan pihak peminjam (debitur).

5) Risiko

Setiap dana yang disalurkan oleh bank selalu mengandung adanya risiko tidak kembalinya dana. Risiko adalah kemungkinan kerugian yang akan timbul atas penyaluran kredit bank.

6) Jangka waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh debitur untuk membayar pinjamannya kepada kredibur.

7) Balas jasa

Sebagai imbalan atas dana yang yang disalurkan oleh kreditur, maka debitur akan membayar sejumlah uang tertentu sesuai dengan perjanjian. Dalam perbankan konvensional, imbalan tersebut berupa bunga, sementara di dalam bank syariah terdapat beberapa macam imbalan, tergantung pada akadnya.

c. Macam dan Jenis Kredit

Kredit dibedakan menjadi beberapa jenis antara lain. 1) Kredit dilihat dari tujuannya:

a) Kredit konsumtif, yaitu kredit yang diberikan kepada nasabah untuk membeli barang dan jasa untuk keperluan pribadi dan tidak untuk digunakan keperluan usaha, seperti Kredit Pemilikan

Rumah (KPR), kredit pembelian motor/mobil, credit card, dan kredit konsumtif lainnya.

b) Kredit produktif, yaitu kredit yang diberikan dengan maksud untuk memperlancar proses produksi.

c) Kredit perdagangan, yaitu kredit yang diberikan untuk membantu pihak-pihak yang akan membeli barang untuk dijual kembali, seperti bank garansi, anjak piutang, pembiayaan bersama dan lainnya.16

2) Kredit dilihat jangka waktunya

a) Kredit jangka pendek, yaitu kredit yang diberikan dengan jangka waktu maksimal satu tahun. Kredit tersebut biasanya diberikan oleh bank untuk membiayai modal kerja perusahaan yang mempunyai siklus usaha dalam satu tahun.

b) Kredit jangka menengah, yaitu kredit yang diberikan dengan jangka waktu antara satu tahun sampai tiga tahun. Kredit ini dapat diberikan untuk jenis kredit produktif dan kredit konsumtif.

c) Kredit jangka panjang, yaitu kredit yang jangka waktunya lebih dari tiga tahun. Kredit ini untuk pembelian gedung, pembangunan proyek, KPR dan lainnya.

16 Rimsky K. Judisseno, Sistem Moneter dan Perbankan di Indonesia, (Jakarta: PT Gramedia Pustaka Utama, 2005), hlm 170.

3) Kredit dilihat dari sektor usaha

a) Sektor industri, yaitu kredit yang diberikan kepada nasabah yang bergerak dalam sektor usaha yang mengubah bentuk dari bahan baku menjadi barang jadi atau mengubah sebuah barang menjadi barang lain yang memiliki faedah lebih tinggi.

b) Sektor perdagangan, yaitu kredit yang diberikan pengusaha yang bergerak dalam perdagangan kecil, menengah maupun perdagangan besar.

c) Sektor pertanian, peternakan dan perkebunan, yaitu kredit yang diberikan dalam rangka meningkatkan hasil di sektor pertanian, perkebunan, pertenakan dan perikanan.

d) Sektor jasa, yaitu kredit yang diberikan oleh bank yang meliputi jasa pendidikan, jasa rumah sakit, jasa angkutan dan jasa lainnya.

e) Sektor perumahan, yaitu kredit kepada debitur yang bergerak di bidang pembangunan perumahan. Pada umumnya diberikan dalam bentuk kredit kontruksi, yaitu kredit untuk pembangunan perumahan. Adapun cara pembayaran kembali yaitu dipotong dari produk rumah yang telah terjual. Kredit ini biasanya oleh bank tertentu, misalnya BTN memberikan kredit kepada pengembang untuk membangun rumah di kawasan perumahan tertentu.

4) Kredit dilihat dari segi jaminan

1) Jaminan perorangan, yaitu jenis kredit yang didukung dengan jaminan seorang atau badan sebagai pihak ketiga yang bertindak sebagai penanggung jawab apabila terjadi wan prestasi dari pihak debitur.

2) Jaminan benda berwujud, yaitu jaminan kebendaan yang terdiri dari barang bergerak maupun barang tidak beregerak misalnya motor, mesin, tanah ataupun gedung.

3) Jaminan benda tidak berwujud, yaitu jaminan yang biasanya berupa obligasi, saham dan surat berharga lainnya.

d. Analisis Kredit 1) Pengertian

Analisis kredit adalah penelitian yang dilakukan oleh account officer terhadap kelayakan perusahaan, kelayakan usaha nasabah, kebutuhan kredit, kemampuan menghasilkan laba, sumber pelunasan kredit serta jaminan yang tersedia untuk meng-cover permohonan kredit.

2) Tujuan Analisis Kredit

Tujuan utama analisis kredit adalah untuk memperoleh keyakinan apakah nasabah layak, nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank secara baik sesuai dengan kesepakatan.

3) Prinsip 6 C’s Analysis

Pemberian kredit kepada nasabah harus memenuhi persyaratan yang dikenal dengan prinsip 6 C’s berikut.17

a) Character

Character adalah keadaan watak/sifat debitur, baik dalam kehidupan pribadi maupun dalam lingkungan usaha.

b) Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon debitur.

c) Capacity

Capacity adalah kemampuan calon debitur dalam menjalankan usahanya guna memperoleh laba yang diharapkan.

d) Collateral

Collateral adalah barang-barang yang diserahkan debitur sebagai agunan terhadap kredit yang diterimanya.

e) Condition of Economy

Condition of Economy adalah situasi dan kondisi politik, sosial, ekonomi, budaya yang memengaruhi usaha calon debitur di kemudian hari.

f) Constraint

Constraint adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada tempat tertentu, misalnya pendirian suatu usaha pompa bensin yang disekitarnya terdapat banyak bengkel las atau pembakaran batu bata.

e. Sistem Pelunasan Kredit

Pelunasan kredit dapat diartikan sebagai pembayaran atau pengembalian uang atas pemberian pinjaman, pengembalian uang tersebut sesuai dengan perjanjian yang telah dibuat sebelumnya, yaitu perjanjian pinjam meminjam, dimana pihak pemberi pinjaman akan memperoleh tambahan nilai dari apa yang dipinjamkan. Tambahan nilai yang diperoleh pihak peminjam disebut dengan bunga pinjaman. Sistem adalah rangkaian dari dua kata atau lebih komponen komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. Jadi dapat disimpulkan bahwa sistem pelunasan kredit adalah rangkaian dari dua kata atau lebih komponen komponen yang saling berhubungan dengan pembayaran atau pengembalian uang atas pemberian pinjaman sesuai dengan perjanjian yang dibuat sebelumnya.18

18 Nita Yuan Pitalia, “Evaluasi Sistem Pelunasan Kredit Sampai Tanggal Jatuh Tempo Dan Setelah Pelelangan Pada Perum Pegadaian Kantor Cabang Purwotomo Surakarta”. Tugas Akhir D3 Akuntansi, (Surakarta: Universitas Sebelas Maret, 2010), hlm 33.

2. Pembiayaan

a. Pengertian pembiayaan

Dalam undang-undang No. 21 tahun 2008 pasal 1 ayat 25 yang dimaksud pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa. 19

1) Transaksi bagi hasil dalam bentuk mudharabah dan

musyarakah;

2) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

3) Transaksi jual beli dalam bentuk piutang murabahah, salam,

dan istishna;

4) Transaksi pinjam meminjam dalam bentuk piutang qardh; dan 5) Transaksi sewa menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

19 Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah

b. Unsur-Unsur Pembiayaan20 1) Bank Syariah

Merupakan badan usaha yang memberikan pembiayaan kepada pihak lain yang membutuhkan dana.

2) Mitra Usaha/Partner

Merupakan pihak yang mendapatkan pembiayaan dari bank syariah, atau pengguna dana yang disalurkan oleh bank syariah. 3) Kepercayaan

Bank syariah memberikan kepercayaan kepada pihak yang menerima pembiayaan bahwa mitra akan memenuhi kewajiban untuk mengembalikan dana bank sesuai jangka waktu yang diperjanjikan.

4) Akad

Akad merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara pihak bank syariah dan pihak nasabah. 5) Risiko

Risiko pembiayaan merupakan kemungkinan kerugian yang akan timbul karena dana yang disalurkan tidak dapat kembali. 6) Jangka waktu

Merupakan periode waktu yang diperlukan oleh nasabah untuk membayar kembali pembiayaan yang telah diberikan pihak bank.

7) Balas Jasa

Sebagai balas jasa atas dana yang disalurkan oleh bank syariah, maka nasabah membayar sejumlah tertentu sesuai dengan akad yang telah disepakati.

c. Macam Pembiayaan21

1) Pembiayaan menurut sifat penggunaannya.

a) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

b) Pembiayaan komsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan.

2) Pembiayaan menurut keperluannya.

a) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi dan keperluan perdagangan. b) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal serta fasilitas-fasilitas yang erat kaitannya dengan itu.

21 Muhammad Syafi’i Antono, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), hlm 160-161.

B. KPR dan PPR

1. Kredit Pemilikan Rumah

KPR merupakan salah satu upaya bank untuk mendapatkan profit

berupa bunga. KPR berpotensi menambah pendapatan bank dalam jangka yang panjang sesuai jangka waktu pengembalian KPR.22 Dalam definisinya, KPR adalah singkatan dari kredit Pemilikan Rumah yang merupakan bagian dari fasilitasi bank untuk membeli dan memiliki rumah dengan pendanaan atau kredit bank. KPR dianggap menguntungkan karena nasabah dapat memiliki rumah sendiri dengan mencicil. Prinsip KPR adalah membiayai terlebih dahulu biaya pembelian atau pembangunan rumah dengan pembayaran dilakukan melalui angsuran atau cicilan. Faktor-faktor yang mempengaruhi pembayaran KPR adalah sebagai berikut.23

a. Nominal, yaitu jumlah uang yang dipinjamkan oleh pemberi pinjaman.

b. Jangka waktu pinjaman, yaitu periode yang terletak diantara tanggal mulai berlakunya perjanjian kredit dan tanggal pelunasan kredit. c. Bunga atas pinjaman

d. Penalti, adalah biaya tambahan yang harus dibayar oleh debitur jika semua atau sebagian dari pinjaman dilunasi sebelum jatuh tempo.

22 Agung Herutomo, Rahasia KPR yang Disembunyikan Para Banki, (Jakarta: PT Elek Media Komputindo, 2010), hlm 91.

23 Rumah Pantura, “Pengertian KPR dan Jenis-Jenisnya”,

http://rumahpantura.com/pengertian-kpr-dan-jenis-jenisnya/, diakses tanggal 19 September 2014, 12.13 WIB

e. Finance Charge, setelah pinjaman kredit disetujui bank, maka debitur harus melunasi biaya-biaya awal setelah terkait kontrak perjanjian kredit bank yang terdiri dari biaya provisi, biaya administrasi, biaya asuransi, biaya appraisal dan biaya notaris. 2. Pembiayaan Pemilikan Rumah

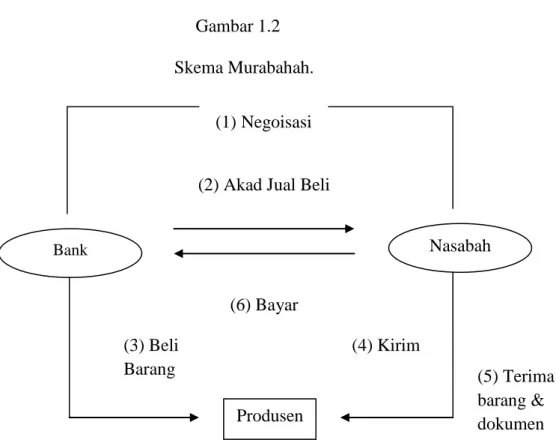

Salah satu jenis pembiayaan dalam perbankan syariah adalah kredit untuk kepemilikan rumah. Dari sisi persyaratan kredit, tidak ada perbedaan antara KPR syariah dan konvensional. Semua persyaratan, seperti permintaan dokumen dan proses kredit, sama antara keduanya. Yang berbeda antara KPR syariah dan konvensional adalah cara perhitungan kewajiban. Tidak ada perhitungan bunga dalam pembiayaan syariah. Nilai pembiayaan bank syariah adalah nilai pembelian rumah plus margin. Bank memberitahukan berapa margin yang akan diambil oleh bank dan dibebankan kepada nasabah. Margin diberitahukan di muka saat awal kredit dan tidak berubah selama masa kredit. KPR dalam bank syariah lebih dikenal dengan PPR (Pembiayaan Pemilikan Rumah). Ada beberapa jenis skema PPR, namun skema yang paling banyak diadopsi adalah Jual Beli (skema Murabahah).24

3. Konsep Dasar Murabahah 1. Pengertian

Pada perjanjian murabahah, pihak penjual membiayai pembelian barang yang dibutuhkan oleh pembeli. Transaksi murabahah yang

24 Quiserto Rio, “Pilih KPR Syariah atau Konvensional? Mencari Cicilan Murah saat Bunga Naik”,http://www.duwitmu.com/pilih-kpr-syariah-atau-konvensional-mencari-cicilan-murah-saat-bunga-naik/#comment-5580 diakses tanggal 13 Oktober 2014, 11.30 WIB.

dilakukan di Bank Syariah adalah bank akan membelikan barang yang dibutuhkan nasabah dari pemasok (supplier), dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau mark-up.

Gambar 1.2 Skema Murabahah.

Berdasarkan skema tersebut dapat dijelaskan sebagai berikut.

a. Bank bertindak sebagai penjual sementara, nasabah sebagai pembeli. Harga jual adalah harga beli bank dari produsen (pabrik/toko) ditambah keuntungan (mark-up). Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. b. Harga jual dicantumkan dalam akad jual beli dan jika telah

disepakati tidak dapat berubah selama berlakunya akad. dalam (1) Negoisasi

(2) Akad Jual Beli

Nasabah Bank (6) Bayar (3) Beli Barang (4) Kirim Produsen (5) Terima barang & dokumen

perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan.

c. Dalam transaksi ini, bila sudah ada barang, maka segera akan diserahkan kepada nasabah, sedangkan pembayaran dilakukan secara tangguh.25

2. Rukun dan Syarat Murabahah

Rukun jual beli menurut mazhab Hanafi adalah ijab qabul yang menunjukkan adanya pertukaran atau kegiatan saling memberi yang menempati kedudukan ijab dan qabul itu. Rukun ini dengan ungkapan lain merupakan pekerjaan yang menunjukkan keridhaan dengan adanya pertukaran dua harta milik, baik berupa perkataan maupun perbuatan.26 Adapun rukun dalam jual beli murabahah meliputi.

a. Penjual b. Pembeli c. Objek/barang d. Ijab Qabul

Syarat jual beli murabahah antara lain.

a. Penjual memberi tahu biaya modal kepada nasabah. b. Kontrak pertama harus sah sesuai ruku yang diterapkan. c. Kontrak harus bebas dari riba.

25Rifqi Muhammad, Akuntansi Keuangan Syariah, (Yogyakarta: P3EI Press, 2008), hlm 137-138.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.27 3. Dasar Hukum Murabahah

a. Alqur’an 1) Al Baqarah ayat 282

27 Sofyan S.Harahap, Akuntansi Perbankan Syariah, (Jakarta: LPFE USAKTI, 2004), hlm

Artinya:Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa

yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. Jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau Dia sendiri tidak mampu mengimlakkan, maka hendaklah walinya mengimlakkan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). Jika tak ada dua oang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa Maka yang seorang mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. Tulislah mu'amalahmu itu, kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli dan janganlah penulis dan saksi saling sulit menyulitkan. Jika kamu lakukan (yang demikian), maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah, Allah mengajarmu, dan Allah Maha mengetahui segala sesuatu.

2) Al Maidah ayat 1 Artinya:

Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. Yang demikian itu, dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

b. Hadist28

1) Hadis Nabi riwayat Tirmizi dari Amr bin Auf: Perdamaian dapat dilakukan diantara kaum muslimin, kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.

2) Hadis Nabi riwayat Ibnu Majah dari Ubadah bin Shamit, riwayat Ahmad dari Ibnu Abbas, dan Malik dari Yahya: Tidak boleh membahayakan diri sendiri dan tidak boleh pula membahayakan orang lain.

c. Ijma

Umat Islam telah berkonsensus tentang keabsahan jual beli, karena manusia sebagai anggota masyarakat selalu membutuhkan apa yang dihasilkan dan dimiliki oleh orang lain. Oleh karena itu, jual beli adalah salah satu jalan untuk mendapatkannya secara sah. Dengan demikian maka mudahlah bagi setiap individu untuk memenuhi kebutuhannya.29

C. Jatuh Tempo

28 Wiroso, Op.Cit., hlm 102

29 Muhamad, Bank Syariah Analisis Kekuatan, Kelemahan, Peluang dan Ancaman,

Tanggal jatuh tempo (due date) adalah hari pembayaran harus dilakukan kepada peminjam / kreditur. Setelah tanggal tersebut, denda keterlambatan bisa dikenakan dan pembayaran dicatat sebagai lewat jatuh tempo / menunggak.30 Jika beberapa nasabah terkadang terlambat melakukan kewajibannya sesuai jatuh tempo maka beberapa nasabah lain lebih berpikir untuk melunasi kewajibannya sebelum jatuh tempo. Hal ini disebabkan nasabah tersebut tidak ingin menunda kewajibannya karena telah mempunyai kemampuan yang lebih.

Melalui Fatwa DSN No. 23/DSN-MUI/III/2002 tanggal 28 Maret 2002 mengenai Potongan Pelunasan Dalam Murabahah, DSN memberikan ketetapan kepada bank syariah bahwa pembiayaan dilunasi sebelum akad jatuh tempo. Secara prinsip apabila nasabah melakukan pelunasan utangnya lebih awal dari waktu yang ditentukan, maka kewajibannya tetap sebesar sisa utangnya.31 Pada Bank Konvensional, jika nasabah akan melakukan pelunasan sebelum jatuh tempo, maka bank tersebut akan memberikan penalti berupa pembebanan bunga dengan jumlah yang telah ditentukan. Biasanya besarnya penalti dihitung dari sisa hutang pokok konsumen. Selain pinalti juga ada biaya administrasi pelunasan, denda angsuran yang telah dilewati (jika ada).32

30

Kamus bisnis, “Jatuh Tempo”, http://kamusbisnis.com/arti/tanggal-jatuh-tempo/, diakses tanggal 27 November 2014, 09.16 WIB.

31 Wiroso, Op.Cit., hlm 129. 32Ibid, hlm 125.