BAB II

LANDASAN TEORITIS

A Landasan Teori

1. Pengertian Bank Syariah

Pertama-tama perlu dipahami betul bahwa bank berdasarkan prinsip syariah atau Bank Syariah ini bukanlah sistem perbankan Arab. Bank Syariah merupakan suatu bentuk perbankan yang mengikuti ketentuan-ketentuan syariah Islam. Oleh karena itu praktek Bank Syariah ini bersifat universal artinya negara manapun dapat melakukan dan mengadopsi sistem Bank Syariah.

Menurut Dahlan (2001:183), Bank syariah merupakan bentuk suatu perbankan yang mengikuti ketentuan-ketentuan syariah Islam. Oleh karena itu, dalam prakteknya bank tersebut beroperasi mengikuti ketentuan-ketentuan syariah islam khususnya yang menyangkut tata cara bermuamalat secara Islam antara lain misalnya dengan menjauhi praktek-praktek yang mengandung unsur riba dan melakukan kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

Menurut Kamus Perbankan Syariah (2007) “Bank Syariah adalah bank yang menggunakan sistem dan operasi perbankan berdasarkan prinsip syariah Islam, yaitu mengikuti tata cara berusaha dan perjanjian berusaha yang dituntun oleh Al Qur’an dan Al Hadist, dan mengikuti tata cara berusaha dan perjanjian berusaha yang tidak dilarang oleh Al Qur’an dan Al Hadist”.

Selain itu, menurut Warkum Sumitro (2002:5) Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariat Islam.

Berdasarkan pernyataan tersebut, Bank Islam/Bank Syariah berarti bank yang tata cara pengoperasiannya didasarkan pada tata cara bermu'amalat secara Islam, yaitu mengacu kepada ketentuan-ketentuan al-Quran dan al-Hadis. Sedangkan pengertian “muamalat” adalah ketentuan-ketentuan yang mengatur hubungan manusia, baik hubungan pribadi maupun antara perorangan dengan masyarakat.

2. Fungsi Bank Syariah

Bank syariah memiliki dua peran utama, yaitu sebagai badan usaha (tamwil) dan badan sosial (maal). Menurut Muhammad Syafi’i Antoni (2001:201), sebagai badan usaha bank syariah mempunyai beberapa fungsi :

a. Sebagai manajer investasi

Sebagai manajer investasi, bank syariah melakukan penghimpunan dana dari para investor / nasabahnya dengan prinsip wadi’ah yad dhamamah (titipan), mudharabah (bagi hasil) atau ijarah (sewa). Menurut kontrak mudharabah, bank (dalam kapasitasnya sebagai mudharib, yaitu pihak yang melaksanakan investasi dana dari pihak lain) menerima persentase keuntungan hanya dalam kasus untung.

Dalam hal terjadi kerugian, sepenuhnya menjadi risiko penyedia dana (shahibul maal), sedangkan bank tidak ikut menanggungnya.

b. Sebagai investor

Sebagai investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya melalui kegiatan investasi dengan prinsip bagi hasil, jual beli, atau sewa. c. Sebagai Penyedia Jasa-Jasa Keuangan

Bank Islam dapat juga menawarkan berbagai jasa keuangan lainnya berdasarkan upah (fee based) dalam sebuah kontrak perwakilan atau penyewaan. Contohnya garansi, transfer kawat, L/C, dan sebagainya.

d. Sebagai badan sosial

Bank syariah mempunyai fungsi sebagai pengelola dana sosial untuk penghimpunan dan penyaluran zakat, infak, dan shadaqah (ZIS), serta penyaluran qardhul hasan (pinjaman kebajikan).

3. Perbedaan Bank Syariah dengan Bank Konvensional

Dibandingkan bank konvensional, bank syariah memiliki beberapa karakteristik esensial yang membedakannya dengan bank konvensional. Perbedaan yang ada dengan bank konvensional dapat kita lihat pada tabel 2.1 berikut :

Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah Bank Konvensional Bank Syariah Fungsi dan Kegiatan

Bank Mekanisme dan Obyek Usaha Intermediasi, Jasa Keuangan Intermediasi,Manager Investasi,Investor,Sosial, Jasa Keuangan

Prinsip Dasar Operasi Tidak anti riba dan anti masyir

Anti riba dan anti maysir

Prioritas Pelayanan - Bebas nilai (prinsip materialis)

- Uang sebagai Komoditi - Bunga

- Tidak bebas nilai (prinsip syariah Islam)

- Uang sebagai alat tukar dan bukan komoditi

- Bagi hasil, jual beli, sewa Orientasi Kepentingan pribadi Kepentingan publik

Bentuk Keuntungan Tujuan sosial Ekonomi

Islam, keuntungan Hubungan Nasabah Kepastian pengembalian

pokok dan bunga (creditworthinnes dan collateral)

Lebih hati-hati karena partisipasi dalam resiko

Pinjaman yang diberikan

Pasar Uang, Bank Sentral Terbatas

Investasi Dewan Komisaris Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

Sumber: Antonio (2001)

4. Perbedaan Sistem Bunga dengan Bagi Hasil

Hal mendasar yang membedakan antara lembaga keuangan non Islami dan Islam adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah. Sehingga terdapat istilah bunga dan bagi hasil. Kecenderungan masyarakat menggunakan

sistem bunga lebih bertujuan pada pengoptimalan pemenuhan kebutuhan pribadi, sehingga kurang mempertimbangkan dampak sosial yang ditimbulkannya. Sedangkan sistem bagi hasil (profit sharing), berorientasi pemenuhan kemashlahatan hidup umat manusia. Adapun perbedaan bunga dan bagi hasil dapat dijelaskan dalam tabel 2.2 berikut ini :

Tabel 2.2

Perbedaan Sistem Bunga dengan Bagi Hasil

Bunga Bagi Hasil

1. Besarnya persentase didasarkan pada jumlah dana/modal yang dipinjamkan

1. Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh

2. Bunga dapat mengambang dan naik turun sesuai dengan naik turunnya

bunga patokan/kondisi ekonomi

2. Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama 3. Pembayaran bunga tetap seperti yang

dijanjikan tanpa pertimbangan apakah usaha yang dijalankan peminjam untung atau rugi

3. Bagi hasil bergantung pada keuntungan usaha yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama

4.Jumlah pembayaran bunga tidak meningkat sekalipun keuntungan naik berlipat ganda

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan keuntungan

Sumber: Antonio (2001:61)

5. Konsep Pembiayaan Bagi Hasil (Profit Loss Sharing)

Tujuan utama penilaian kinerja suatu bank adalah untuk memotivasi para karyawan untuk mencapai sasaran organisasi dan dalam mematuhi standar perilaku berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran, agar membuahkan tindakan dan hasil yang diharapkan. Sehingga pemimpin dapat mengambil langkah yang tepat untuk memperkuat bidang yang lemah dan mempertahankan kinerja pada bidang

yang kuat. Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan dimasa depan.

Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. (Haryanto dan Toto Sugiharto, 2001). Jika kondisi perusahaan dikategorikan menguntungkan maka tingkat bagi hasil yang didapat nasabah juga bertambah. Dua dimensi utama pengukur kinerja keuangan bank adalah profitabilitas dan resiko. Semakin tingggi resiko, biasanya diikuti dengan semakin tinggi tingkat imbal hasil (Rahman,2008).

Menurut Dahlan (2001), prinsip bagi hasil adalah prinsip yang berdasarkan syariah Islam. Bank menggunakan prinsip bagi hasil dalam menetapkan imbalan yang akan diberikan kepada masyarakat sehubungan dengan penggunaan dana masyarakat yang dipercayakan kepadanya, serta menetapkan imbalan yang akan diterima sehubungan dengan penyediaan dana kepada masyarakat dalam bentuk pembiayaan baik dalam keperluan investasi maupun modal kerja dan juga dalam menetapkan imbalan sehubungan dengan kegiatan usaha lainnya yang lazim dilakukan oleh bank dengan prinsip bagi hasil.

Pembiayaan bagi hasil adalah suatu jenis pembiayaan (produk penyaluran dana) yang diberikan bank syariah kepada nasabahnya, dimana pendapatan bank atas penyaluran dana diperoleh dan dihitung dari usaha nasabahnya. Pembiayaan dengan skim bagi hasil dinilai memenuhi

prinsip-prinsip kesetaraan, keadilan dan kejujuran, dimana dengan konsep bagi hasil ini, bank syariah siap berbagi resiko usaha, tidak seperti pembiayaan berbasis bunga pada bank konvensional yang nasabah peminjamnya menanggung semua resiko. Sedangkan mekanisme perhitungan bagi hasil yang diterapkan di dalam perbankan syari’ah terdiri dari dua sistem, yaitu:

a. Profit Sharing

Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total biaya (total cost). (Muhammad,2002)

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (Investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha

mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah dilakukannya.

Keuntungan yang didapat dari hasil usaha tersebut akan dilakukan pembagian setelah dilakukan perhitungan terlebih dahulu atas biaya-biaya yang telah dikeluarkan selama proses usaha. Keuntungan usaha dalam dunia bisnis bisa negatif, artinya usaha merugi, positif berarti ada angka lebih sisa dari pendapatan dikurangi biaya-biaya, dan nol artinya antara pendapatan dan biaya menjadi balance. (Syamsul,2003). Keuntungan yang dibagikan adalah keuntungan bersih (net profit) yang merupakan lebihan dari selisih atas pengurangan total cost terhadap total revenue.

b. Revenue Sharing

Revenue pada perbankan Syari'ah adalah hasil yang diterima oleh bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank.

Lebih jelasnya Revenue sharing dalam arti perbankan adalah perhitungan bagi hasil didasarkan kepada total seluruh pendapatan yang

diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut. Sistem revenue sharing berlaku pada pendapatan bank yang akan dibagikan dihitung berdasarkan pendapatan kotor (gross sales), yang digunakan dalam menghitung bagi hasil untuk produk pendanaan bank. (Muchtasib,2008)

Perbedaan penting antara metode profit sharing dan revenue sharing sebenarnya terletak pada perlakuan terhadap biaya, akan tetapi, menurut Birton (2004), walaupun hanya berada pada faktor perlakuan biaya, dampak dari perbedaan tersebut sangat luas, meliputi otentitas dan keabsahan akad, basis konseptual-operasional serta berpengaruh pada pragmatisme perilaku dan dampak ekonomi jangka panjang. Kritik yang terus menggema adalah revenue sharing dipandang mengingkari semangat didirikannya bank syariah yang hendak menerapkan konsep bagi untung (profit sharing), lebih tepatnya Profit-loss Sharing (PLS) dan bukannya revenue sharing.

B Definisi Variabel

1. Pembiayaan Murabahah

Landasan dari prinsip jual beli tertuang dalam Al-Qur’an:

“Hai orang-orang yang beriman janganlah kamu makan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu”. (Q.S. An-Nisa: 29)

“Dan Allah telah menghalalkan jual-beli dan mengharamkan riba”. (Q.S. Al-Baqarah: 275)

Salah satu skim fiqih yang paling popular digunakan oleh perbankan syariah adalah skim jual-beli murabahah. Bai’ al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati (Antonio ,2001:101). Misalnya, seseorang membeli barang kemudian menjualnya kembali dengan keuntungan tertentu. Berapa besar keuntungan tersebut dapat dinyatakan dalam nominal rupiah tertentu atau dalam bentuk persentase dari harga pembeliannya, misalnya 10% atau 20% (Karim, 2004:113).

Pembiayaan murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin).

Bai’ al-murabahah dapat dilakukan untuk pembelian secara pemesanan dan biasa disebut sebagai murabahah kepada pemesan pembelian (KPP). Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah, dan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya (bank dapat meminta pembayaran hamish ghadiyah yakni uang muka pembelian kepada nasabah).

Pembayaran murabahah dapat dilakukan secara tunai atau cicilan. Dalam murabahah juga diperkenankan adanya perbedaan dalam harga barang untuk cara pembayaran yang berbeda. Murabahah muajjal dicirikan dengan adanya penyerahan barang di awal akad dan pembayaran kemudian (setelah awal akad), baik dalam bentuk angsuran maupun dalam bentuk lump sum (sekaligus).

Menurut Antonio (2001:106), sesuai dengan sifat bisnis (tijarah), transaksi bai’al-murabahah memiliki beberapa manfaat, demikian juga risiko yang harus diantisipasi. Bai’al-murabahah memberi banyak manfaat kepada bank syariah. Salah satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Selain itu, system bai’al-murabahah juga sangat sederhana. Hal tersebut memudahkan penanganan administrasinya di bank syariah.

Di antara kemungkinan risiko yang harus diantisipasi antara lain sebagai berikut:

a. Default atau kelalaian; nasabah sengaja tidak membayar angsuran. b. Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang di pasar

naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual beli tersebut.

c. Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh nasabah karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi.

Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang dipesan. Bila bank telah menandatangani kontrak pembelian dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian, bank mempunyai risiko untuk menjualnya kepada pihak lain.

d. Dijual; karena bai’al-murabahah bersifat jual beli dengan utang, maka ketika kontrak ditandatangani, barang itu menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap aset miliknya tersebut, termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk default akan besar.

Secara umum, aplikasi perbankan dari bai’al-murabahah dapat digambarkan dalam skema berikut ini:

Gambar 2.1 Antonio (2001:95) Skema Pembiayaan Murabahah

1a 2b

SUPPLIER BANK NASABAH

1b 2a

1a. Bank membeli barang secara tunai Rp X,- 1b. Supplier mengirimkan barang kepada Bank 2a. Bank menjual barang secara cicilan

2. Pembiayaan Mudharabah

Landasan dasar syariah dari prinsip ini dalam Al-Qur’an, yaitu:

“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal yang shaleh”. (Q.S. Ash-Shad: 24)

“Tidak ada dosa (halangan) bagi kamu untuk mencari karunia Tuhanmu” (Q.S. al-Baqarah:198)

Menurut Antonio (2001:95), secara teknis al-mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahib al-maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola.

Pembiayaan mudharabah adalah bentuk kerjasama antara dua pihak atau lebih dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertangggung jawab atas kerugian tersebut.

Mengingat hubungan antara investor dengan mudharib adalah hubungan yang bersifat “gadai” dan mudharib adalah orang yang

dipercaya, maka tidak ada jaminan oleh mudharib kepada investor. Investor tidak dapat menuntut jaminan apapun dari mudharib untuk mengembalikan modal dengan keuntungan. Jika investor mempersyaratkan pemberian jaminan dari mudharib dan menyatakan hal ini dalam syarat kontrak, maka kontrak mudharabah mereka tidak sah, demikian menurut Syafi’i.

Secara umum, mudharabah terbagi menjadi dua jenis; mudharabah muthlaqah dan mudharabah muqayyadah. Yang dimaksud dengan transaksi mudharabah muthlaqah adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis. Sedangkan mudharabah muqayyadah atau disebut juga dengan istilah restricted mudharabah/specified mudharabah yaitu mudharib dibatasi dengan batasan jenis usaha, waktu, dan tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum shahibul maal dalam memasuki jenis dunia usaha (Antonio, 2001:97).

Al-mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, al-mudharabah diterapkan pada:

a. tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan kurban, dan sebagainya; deposito biasa;

b. deposito spesial (special investment), dimana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau ijarah saja.

Adapun pada sisi pembiayaan, mudharabah diterapkan untuk:

a. pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa; b. investasi khusus, disebut juga mudharabah muqayyadah, dimana

sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

Terdapat pula manfaat yang didapat bank syariah dari pembiayaan secara mudharabah, diantaranya adalah:

a. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

b. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/ hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

c. Pengembalian pokok pembiayaan disesuaikan dengan cash flow/ arus kas usaha nasabah sehingga tidak memberatkan nasabah.

d. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

e. Prinsip bagi hasil dalam al-mudharabah/ al-musyarakah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah tetap berapapun keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

Selain itu, terdapat pula risiko yang relatif tinggi dalam al-mudharabah, terutama pada penerapannya dalam pembiayaan, diantaranya yaitu:

a. Side streaming; nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak;

b. Lalai dalam kesalahan yang disengaja;

c. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

Gambar 2.2

Skema Pembiayaan Mudharabah PERJANJIAN BAGI HASIL Bank (Shahibul Maal) Nasabah (Mudharib) Keahlian/ Keterampilan PROYEK/USAHA PEMBAGIAN KEUNTUNGAN MODAL Nisbah Y % Nisbah X % Pengambilan Modal Pokok Modal 100%

3. Pembiayaan Musyarakah

Al - Musyarakah adalah akad kerjasama antar dua belah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. (Antonio, 2001:90)

Pembiayaan musyarakah adalah transaksi yang dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Bentuk usaha melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

Terdapat dua jenis al-musyarakah, yaitu musyarakah pemilikan dan musyarakah akad (kontrak). Musyarakah pemilikan tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih. Dalam musyarakah ini, kepemilikan dua orang atau lebih berbagi dalam sebuah aset nyata dan berbagi pula dari keuntungan yang dihasilkan aset tersebut. Sedangkan, musyarakah akad tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah. Merekapun sepakat berbagi keuntungan dan kerugian (Antonio,2001:92).

Al-musyarakah biasanya diaplikasikan untuk pembiayaan proyek dimana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Setelah proyek itu selesai, nasabah

mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank. Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam kepemilikan perusahaan, al-musyarakah diterapkan dalam skema modal ventura. Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu bank melakukan divestasi atau menjual bagian sahamnya, baik secara singkat maupun bertahap.

Gambar 2.3

Skema Pembiayaan Musyarakah

Sumber: Antonio,2001

4. Pendapatan Bagi Hasil Deposito Mudharabah di Bank Syariah Ketentuan Umum Deposito berdasarkan Mudharabah berdasarkan Fatwa Dewan Syari’ah Nasional No. 03/DSN-MUI/IV/2011:

PROYEK USAHA Nasabah Parsial:

Asset Value

KEUNTUNGAN

Bagi hasil keuntungan sesuai porsi kontribusi modal (nisbah)

Bank Syariah Parsial Pembiayaan

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syari’ah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

Pada Fatwa MUI Tersaebut dijelaskan “Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syari’ah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.” Pada hal ini PT Bank Syariah Mandiri melakukan berbagai macam usaha dari dana deposito nasabah yang telah dititipkan kepada bank untuk diolah dalam bentuk penyaluran pinjaman kepada nasabah nasabah pinjaman dalam bentuk pinjaman dengan akad Murabahah, Mudharabah, Musyarakah, Istishna, Ijarah, Rahn dan lainnya.

Dalam penelitian ini penulis hanya meneliti pembiayaan Murabahah, Mudharabah dan Musyarakah saja dikarenakan nilainya yang signifikan dari penggunaan dana deposito.

Bank mengakui pendapatan marjin dan bagi hasil atas pembiayaan yang diberikan dan aktiva produktif lainnya baik yang diklasifikasikan sebagai performing dan non perfoming pada saat diterima (cash basis). Distribusi marjin dan bagi hasil kepada nasabah penyimpan kecuali giro diakui berdasarkan metode akrual (accrual basis).

Menurut Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah:

“Deposito adalah Investasi dana berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan Akad antara Nasabah Penyimpan dan Bank Syariah dan/atau UUS”. Rumus perhitungan bagi hasil deposito Mudharabah adalah sebagai berikut:

Menurut Karim (2004:304), berdasarkan kewenangan yang diberikan oleh pihak pemilik dana, terdapat 2 (dua) bentuk mudharabah, yakni:

Hari bagi hasil x nominal deposito (URIA/RIA) x tingkat bagi hasil Hari kalender yang bersangkutan (28/29/30/31 hari)

a. Mudhrabah Mutlaqah (Unrestricted Investment Account, URIA)

Dalam deposito Mudharabah Mutlaqah (URIA), pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada Bank Syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara maupun objek investasinya. Berarti, dalam hal ini Bank syariah mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana URIA tersebut ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

b. Mudharabah Muqayyadah (Restricted Investment Account, RIA)

Berbeda halnya dengan deposito Mudharabah Mutlaqah (URIA), dalam hal deposito Mudharabah Muqayyadah (RIA), pemilik dana memberikan batasan atau persyaratan tertentu kepada Bank Syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara maupun objek investasinya. Dengan kata lain, Bank Syariah tidak mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana RIA ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

Pendapatan bagi hasil untuk nasabah deposito berjangka adalah berupa pendapatan bagi hasil yang dihitung sesuai dengan nisbah yang disepakati dalam akad dan dihitung secara bulanan setiap tanggal jatuh temponya dengan penjelasan :

a. Deposito berjangka mudharabah misal yang diterbitkan pada tanggal 17 bulan yang berjalan, maka pendapatan bagi hasilnya akan dibayarkan pada setiap tanggal 17 bulan berikutnya dan seterusnya b. Deposito berjangka yang dicairkan sebelum jatuh tempo (lunas

sebelum waktunya) dan belum mencapai waktu 1 (satu) bulan tidak memperoleh bagi hasil dan tidak pula terkena denda (denda administrasi).

c. Pendapatan bagi hasil Deposito Berjangka yang dibayarkan kepada pihak ketiga pada bulan berjalan diberikan atas dasar pendapatan distribusi bagi hasil yang diperoleh pada bulan sebelumnya (yang telah dicadangkan bulan sebelumnya).

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang dimaksud dengan tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu. Menurut Karim (2004), yang dimaksud dengan tabungan mudharabah adalah tabungan yang dijalankan berdasarkan akad mudharabah.

Dari hasil pengelolaan dana mudharabah, bank syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam

mengelola dana tersebut, bank tidak bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya. Namun, apabila yang terjadi adalah miss management (salah urus), bank bertanggung jawab penuh terhadap kerugian tersebut (Karim,2004:300).

Dalam mengelola harta mudharabah, bank menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya. Di samping itu, bank tidak diperkenankan mengurangi nisbah keuntungan nasabah penabung tanpa persetujuan yang bersangkutan. Sesuai dengan ketentuan yang berlaku, PPH bagi hasil tabungan mudharabah pada saat perhitungan bagi hasil.

Perhitungan bagi hasil tabungan mudharabah dilakukan berdasarkan saldo rata-rata harian yang dihitung di tiap akhir bulan dan di buku awal bulan berikutnya. Rumus perhitungan bagi hasil tabungan mudharabah adalah sebagai berikut:

Bagi hasil (profit sharing) merupakan salah satu ciri pokok yang membedakan antara bank syariah dan bank konvensional. Pendapatan dari bagi hasil diperoleh dari pembiayaan bagi hasil didasarkan pada prinsip mudharabah dan musyarakah. Sistem perhitungan bagi hasil dalam perbankan syariah menggunakan nisbah. Nisbah menurut Ikatan Akuntan

Hari bagi hasil x saldo rata-rata harian x tingkat bagi hasil Hari kalender yang bersangkutan (28/29/30/31 hari)

Indonesia (2002) adalah rasio/perbandingan pembagian keuntungan (bagi hasil) antara shahibul maal (pemilik dana) dan mudharib (pengelola dana).

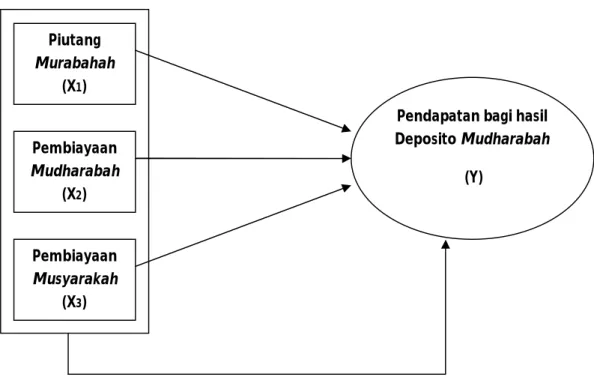

Gambar 2.4 Skema Model Penelitian

C. Kerangka Pemikiran

Seperti bank syariah lainnya, PT Bank Syariah Mandiri juga mendistribusikan bagi hasil yang didapatnya dari pembiayaan untuk nasabah dana pihak ketiga dalam hal ini nasabah tabungan dan deposito mudharabah. Hubungan antara dana yang disimpan oleh nasabah penyimpan di bank syariah dan hasil yang diperoleh oleh nasabah Pendapatan bagi hasil Deposito Mudharabah (Y) Pembiayaan Musyarakah (X3) Piutang Murabahah (X1) Pembiayaan Mudharabah (X2)

penyimpan akibat penyaluran dana tersebut kepada nasabah peminjam adalah sangat unik dan dinamis. Semakin besar pendapatan bank yang diperoleh dari penyaluran pembiayaan kepada nasabah peminjam, maka akan semakin besar pendapatan dari bagi hasil yang diterima nasabah penyimpan (Lukita, 2008). Penulis ingin menggambarkan kerangka pemikiran yang bisa di lihat pada halaman selanjutnya.

Gambar 2.5

Skema Kerangka Pemikiran BANK SYARIAH

NERACA LAPORAN RUGI LABA

PEMBIAYAAN PENDAPATANBAGI HASIL (Murabahah, Mudharabah deposito Mudharabah

&Musyarakah)

Terdapat pengaru/tidak ada pengaruh antara pembiayaan murabahah, mudharabah dan musyarakah pada pendapatan bagi hasil deposito

D. Hipotesis

Hipotesis tersebut dapat dirumuskan sebagai berikut :

Ha1: β = 0 Tidak terdapat pengaruh yang signifikan antara pembiayaan

murabahah, pembiayaan mudharabah, dan pembiayaan musyarakah terhadap pendapatan bagi hasil deposito mudharabah secara simultan pada bank syariah (PT Bank Syariah Mandiri)

Ha2: β = 0 Tidak terdapat pengaruh yang signifikan antara pembiayaan

murabahah, pembiayaan mudharabah, dan pembiayaan musyarakah terhadap pendapatan bagi hasil tabungan dan deposito mudharabah secara parsial pada bank syariah (PT Bank Syariah Mandiri)

Ha1: β ≠ 0 Terdapat pengaruh yang signifikan antara pembiayaan

murabahah, pembiayaan mudharabah, dan pembiayaan musyarakah terhadap pendapatan bagi hasil deposito mudharabah secara simultan pada bank syariah (PT Bank Syariah Mandiri)

Ha2: β ≠ 0 Terdapat pengaruh yang signifikan antara pembiayaan

murabahah, pembiayaan mudharabah, dan pembiayaan musyarakah terhadap pendapatan bagi hasil deposito mudharabah secara parsial pada bank syariah (PT Bank Syariah Mandiri).

Penelitian Terdahulu

Dahlan A Rahman (2008) dalam penelitiannya mencoba mengukur faktor-faktor internal yang mempengaruhi distribusi bagi hasil pada bank syariah. Dengan menggunakan instrumen-instrumen investasi sebagai faktor internal yang dimaksud. Variabel bebas yang digunakan pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan lainnya, investasi dalam surat-surat berharga, aktiva yang diperoleh untuk ijarah, pembiayaan murabahah, pembiayaan istishna, penempatan pada Bank Indonesia, penempatan pada bank lain, rasio kecukupan modal (CAR) dan rasio dana pihak ketiga yang disalurkan sebagai pembiayaan (FDR). Sedangkan, distribusi bagi hasil digunakan sebagai variabel terikat. Distribusi bagi hasil yang di maksud adalah pendistribusian bagi hasil yang di berikan bank syariah kepada nasabahnya juga untuk kepentingan pembiayaan lainnya.

Berdasarkan penelitian tersebut, instrumen investasi yang signifikan posiitf mempengaruhi distribusi bagi hasil PT Bank Syariah Mandiri (BSM) adalah instrumen investasi berisiko relatif rendah yaitu instrumen pembiayaan dengan skim murabahah, penempatan pada bank sentral (BI), penempatan pada bank lain dan pembiayaan lain kecuali instrumen ijarah. Sedangkan instrumen yang signifikan negatif mempengaruhi pergerakan distribusi bagi hasil PT. Bank Syariah Mandiri adalah instrumen investasi berisiko sedang yaitu pembiayaan dengan skim istishna.

Pada tahun 2005, Asyari melakukan penelitian mengenai faktor-faktor yang mempengaruhi pembiayaan. Adapun faktor-faktor yang digunakan pada penelitian ini adalah suku bunga rata-rata pinjaman, bonus SWBI, dana pihak ketiga dan jumlah uang yang beredar. Pada penelitian ini dapat disimpulkan bahwa tingkat perubahan DPK signifikan mempengaruhi jumlah pembiayaan bagi hasil di Bank Syariah Mandiri (BSM).Lukita Tri Prakasa (2008), mencoba melakukan penelitian dengan menggunakan dua pengujian. Dari hasil pengujian secara parsial (uji t), setelah model persamaan diubah menjadi non linier dapat disimpulkan bahwa ketiga variabel independen yaitu Ln total pendapatan, Ln modal bank dan Ln penyaluran pembiayaan berpengaruh secara signifikan pada α = 5% terhadap Ln perolehan bagi hasil nasabah penyimpan pada skim mudharabah muqayadah dan berdasarkan pengujian secara simultan (uji F) dapat disimpulkan bahwa secara bersama-sama semua variabel independen berpengaruh signifikan terhadap variabel dependennya. .