Evaluasi penghitungan Pajak Penghasilan pasal 21 pegawai tetap (Studi kasus di Sekolah Menengah Atas Santo Paulus Pontianak Kalimantan Barat)

Bebas

305

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 PEGAWAI TETAP (Studi Kasus di Sekolah Menengah Atas Santo Paulus Pontianak Kalimantan Barat) SKRIPSI. Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Maurisius Septian Arif Kurniawan NIM:142114034. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “Satu-satunya kegagalan sesungguhnya dalam hidup adalah tidak menjadi yang terbaik yang kita tahu.” -Buddha-. Kupersembahkan untuk: Tuhan Yesus Kristus. Bunda Maria. Bapak Arif Budi dan Ibu Magdalena Sejumiati. Adik Priska dan Fransiskus. Dan semua pihak yang membantu serta memberi semangat. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL......................................................................................... i. HALAMAN PERSETUJUAN PEMBIMBING ............................................... ii. HALAMAN PENGESAHAN ........................................................................... iii. LEMBAR PERSEMBAHAN ........................................................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .......................... v. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI............................ vi. KATA PENGANTAR ...................................................................................... vii. DAFTAR ISI .................................................................................................... viii DAFTAR TABEL ............................................................................................. xi. DAFTAR GAMBAR ....................................................................................... xiii ABSTRAK ....................................................................................................... xiv ABSTRACT ....................................................................................................... xv BAB I PENDAHULUAN ................................................................................ A. B. C. D. E. F.. 1. Latar Belakang Masalah ................................................................ Rumusan Masalah ......................................................................... Batasan Masalah ............................................................................ Tujuan Penelitian........................................................................... Manfaat Penelitian......................................................................... Sistematika Penulisan..................................................................... 1 2 3 3 3 4. BAB II TINJAUAN PUSTAKA....................................................................... 6. A.. B.. Pajak Penghasilan Pasal 21 ........................................................... 1. Pengertian ............................................................................ 2. Dasar Hukum Pajak Penghasilan Pasal 21 .......................... 3. Objek Pajak Penghasilan Pasal 21 ....................................... 4. Yang tidak termasuk Objek Pajak Penghasilan Pasal 21..... 5. Subjek Pajak Penghasilan Pasal 21...................................... 6. Tidak termasuk Subjek Pajak Penghasilan Pasal 21 ............ 7. Pemotong Pajak Penghasilan Pasal 21 ................................ 8. Kewajiban Pemotong Pajak Penghasilan Pasal 21 .............. 9. Tarif Pemotongan Pajak Penghasilan Pasal 21 .................... 10. Penghasilan Tidak Kena Pajak (PTKP) ............................... 11. Biaya Jabatan dan Biaya Pensiun ........................................ 12. Perhitungan pajak penghasilan pasal 21 .............................. Kerangka Berpikir Penelitian ......................................................... viii. 6 6 6 7 9 10 13 13 14 15 16 18 18 22.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN................................................................... A. B. C. D. E. F. G.. 24. Jenis Penelitian .............................................................................. Waktu dan Tempat Penelitian ....................................................... Subjek dan Objek Penelitian ......................................................... Metode dan Desain Penelitian ....................................................... Data Penelitian .............................................................................. Cara Pengumpulan Data ................................................................ Teknik Analisis Data ...................................................................... 24 24 24 25 26 27 27. BAB IV GAMBARAN UMUM SMA SANTO PAULUS .............................. 29. A. B. C. D.. Profil Organisasi ............................................................................ Visi dan Misi Organisasi ............................................................... Sejarah Singkat Organisasi............................................................ Struktur Organisasi ......................................................................... 29 29 31 34. BAB V ANALISIS DATA DAN PEMBAHASAN ......................................... 35. A.. B.. C.. Deskripsi Data ............................................................................... 35 1. Data Diri Pegawai Tetap ...................................................... 35 2. Daftar penghasilan pegawai tetap SMA Santo Paulus ........ 37 3. Daftar Biaya Jabatan ............................................................ 40 4. Daftar Iuran Pensiun berdasarkan Dana Pensiun Konferensi Waligereja Indonesia (DP KWI) ....................... 43 5. Daftar Iuran Pensiun yang digunakan YPSB untuk menghitung PPh 21 bulanan dan setahun ............................ 46 6. Penghasilan Neto ................................................................. 49 7. Penghasilan Tidak Kena Pajak (PTKP) ............................... 52 8. Penghasilan Kena Pajak (PKP) ............................................ 55 9. Pajak Penghasilan Pasal 21 (PPh Pasal 21) ......................... 58 Analisis Data ................................................................................. 61 1. Perbandingan penghitungan PPh 21 internal YPSB dan PPh 21 yang dilaporkan ke KPP .......................................... 61 2. Hasil perbandingan penghitungan PPh 21 yang dilakukan YPSB dan penghitungan berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. ............................. 69 Pembahasan ................................................................................... 97 1. Penghitungan PPh Pasal 21 pegawai tetap SMA Santo Paulus bulanan ..................................................................... 97 2. Penghitungan PPh Pasal 21 pegawai tetap SMA Santo Paulus setahun ..................................................................... 105. BAB VI PENUTUP ......................................................................................... 110 A. B. C.. Kesimpulan.................................................................................... 110 Keterbatasan Penelitian ................................................................. 110 Saran .............................................................................................. 111. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR PUSTAKA ...................................................................................... 112 LAMPIRAN ..................................................................................................... 115 A. B. C. D. E. F. G. H. I. J.. Pedoman Wawancara .................................................................... Anggaran Penelitian ...................................................................... Waktu Penelitian ........................................................................... Bukti Pemotongan Pajak Penghasilan Pasal 21 bagi Pegawai Tetap .............................................................................................. Penghitungan PPh 21 Bulanan Menurut YPSB ............................ Hasil Penghitungan PPh 21 Terutang bulanan berdasarkan PeraturanDirektur Jenderal Pajak Nomor PER-16/PJ/2016 .......... Hasil Penghitungan PPh 21 Terutang Setahun berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ......... Hasil Penghitungan PPh Pasal 21 Terutang Setahun menurut Yayasan Pendidikan Sekolah Bruder ............................................ Hasil perbandingan penghitungan PPh Pasal 21 bulanan ............. Hasil perbandingan penghitungan PPh Pasal 21 setahun ............... x. 116 119 120 121 141 153 191 195 199 285.

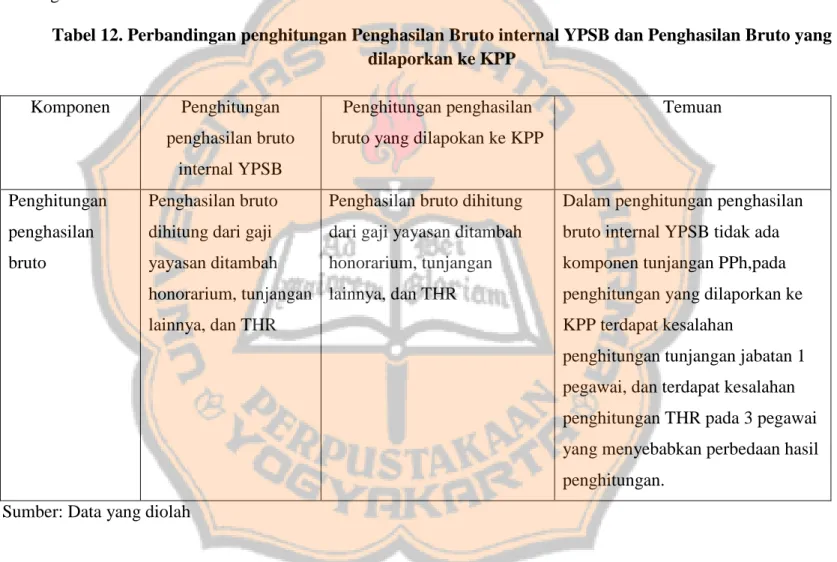

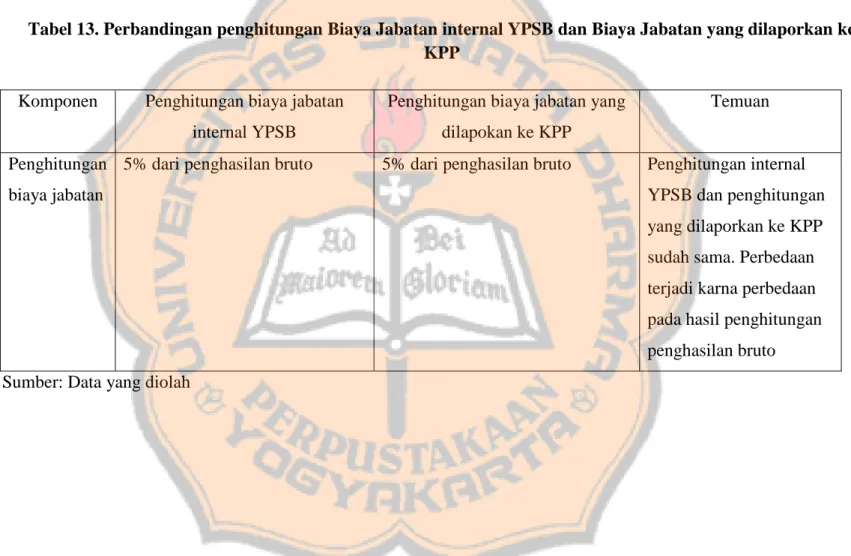

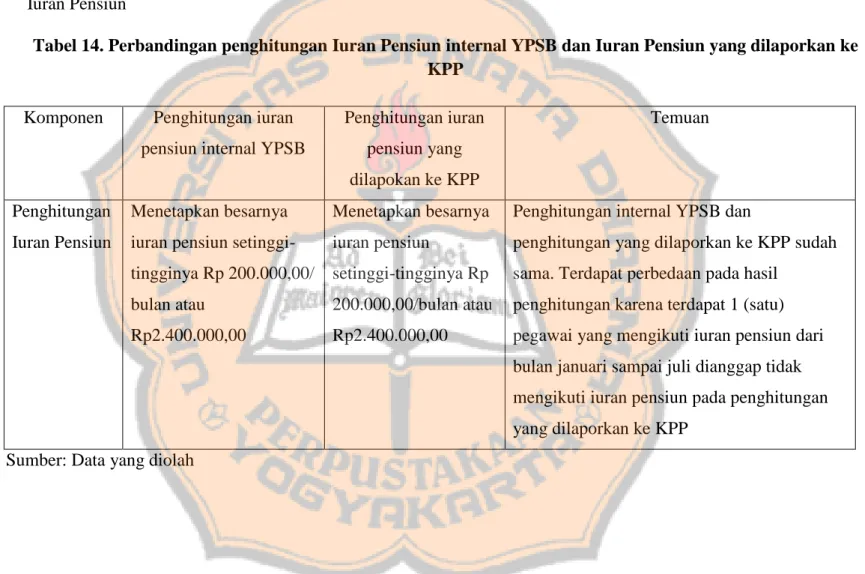

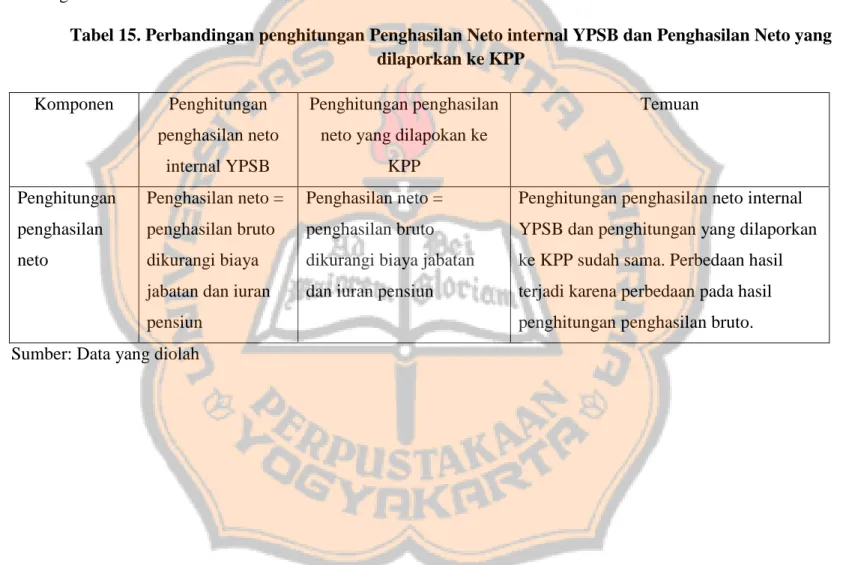

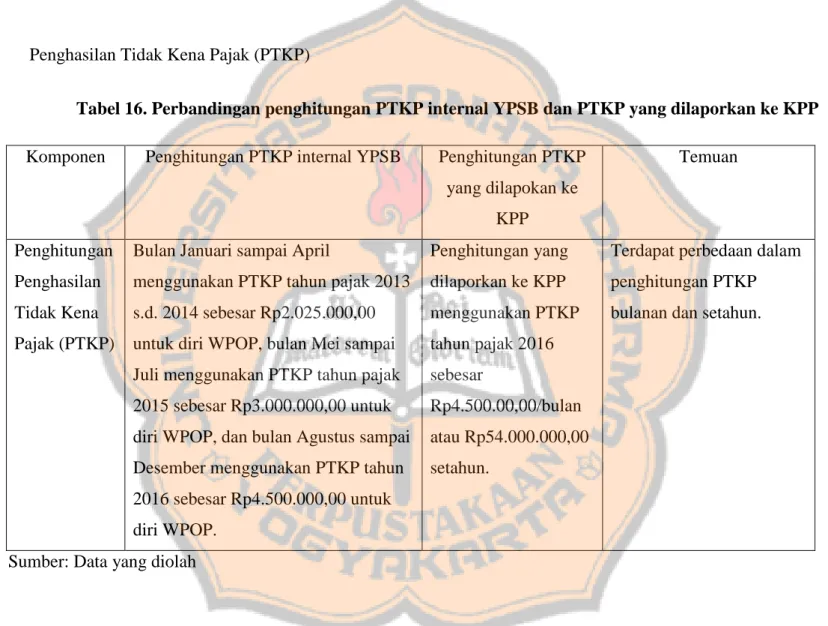

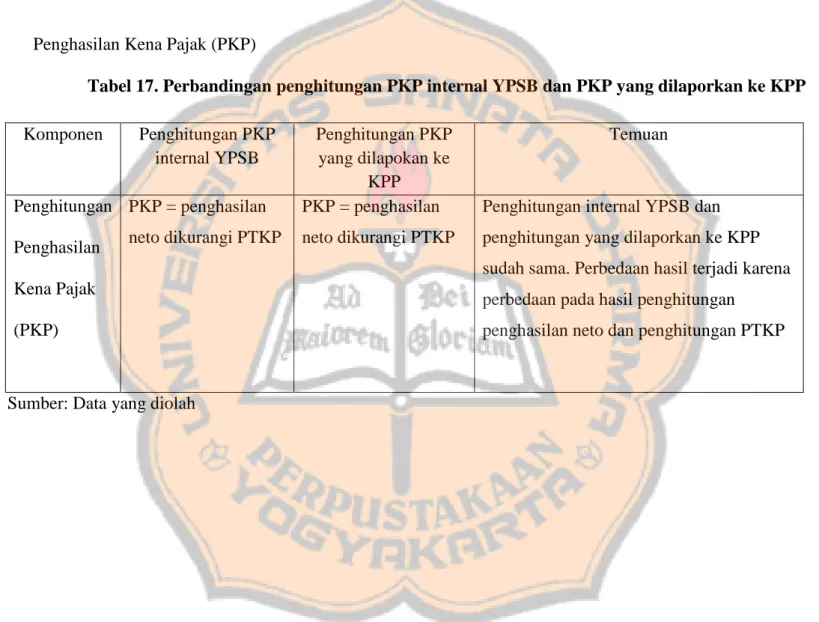

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1. Tarif Pajak bagi Wajib Pajak orang pribadi dalam negeri ........ 16. Tabel 3. Daftar Pegawai Tetap SMA Santo Paulus tahun 2016 .............. 36. Tabel 4. Daftar Penghasilan Pegawai Tetap tahun 2016 ......................... 38. Tabel 5. Daftar Biaya Jabatan Pegawai Tetap tahun 2016 ...................... 40. Tabel 6. Daftar Iuran Pensiun berdasarkan DP KWI untuk Pegawai Tetap tahun 2016 ....................................................................... 44. Daftar Iuran Pensiun yang digunakan YPSB untuk menghitung PPh 21 bulanan dan setahun Pegawai Tetap tahun 2016 ................................................................................. 47. Tabel 8. Daftar Penghasilan Neto Pegawai Tetap tahun 2016 ................ 50. Tabel 9. Daftar Penghasilan Tidak Kena Pajak (PTKP) Pegawai Tetap tahun 2016 ................................................................................. 53. Daftar Penghasilan Kena Pajak (PKP) Pegawai Tetap tahun 2016 ........................................................................................... 56. Daftar Pajak Penghasilan Pasal 21 (PPh Pasal 21) Pegawai Tetap tahun 2016 ....................................................................... 59. Perbandingan penghitungan Penghasilan Bruto internal YPSB dan Penghasilan Bruto yang dilaporkan ke KPP ....................... 62. Perbandingan penghitungan Biaya Jabatan internal YPSB dan Biaya Jabatan yang dilaporkan ke KPP ..................................... 63. Perbandingan penghitungan Iuran Pensiun internal YPSB dan Iuran Pensiun yang dilaporkan ke KPP ..................................... 64. Perbandingan penghitungan Penghasilan Neto internal YPSB dan Penghasilan Neto yang dilaporkan ke KPP ........................ 65. Perbandingan penghitungan PTKP internal YPSB dan PTKP yang dilaporkan ke KPP ............................................................ 66. Perbandingan penghitungan PKP internal YPSB dan PKP yang dilaporkan ke KPP ............................................................ 67. Perbandingan penghitungan PPh 21 terutang internal YPSB dan PPh 21 terutang yang dilaporkan ke KPP ........................... 68. Perbandingan penghitungan penghasilan bruto bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. ....................................................................... 70. Tabel 7. Tabel 10 Tabel 11 Tabel 12 Tabel 13 Tabel 14 Tabel 15 Tabel 16 Tabel 17 Tabel 18 Tabel 19. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 20. Tabel 21. Tabel 22. Tabel 23. Tabel 24 Tabel 25. Tabel 26. Tabel 27. Tabel 28. Tabel 29. Tabel 30. Tabel 31 Tabel 32. Perbandingan penghitungan biaya jabatan bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016. ................................................................................ 72. Perbandingan penghitungan iuran pensiun bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016 ................................................................................. 74. Perbandingan penghitungan penghasilan neto bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 75. Perbandingan penghitungan PTKP bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 78. Perbandingan penghitungan PKP bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ..... 80. Perbandingan penghitungan PPh Pasal 21 terutang bulanan menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 82. Perbandingan penghitungan penghasilan bruto setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 84. Perbandingan penghitungan biaya jabatan setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016 ................................................................................. 86. Perbandingan penghitungan iuran pensiun setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016 ................................................................................. 88. Perbandingan penghitungan penghasilan neto setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 90. Perbandingan penghitungan PTKP setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 92. Perbandingan penghitungan PKP setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ..... 94. Perbandingan penghitungan PPh Pasal 21 terutang setahun menurut YPSB dan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 ........................................................................ 96. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 1. Kerangka Berpikir Penelitian .................................................... 23. Gambar 2. Gambar Struktur Organisasi ...................................................... 34. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 PEGAWAI TETAP (Studi Kasus di Sekolah Menengah Atas Santo Paulus Pontianak Kalimantan Barat) Maurisius Septian Arif Kurniawan 142114034 Universitas Sanata Dharma Yogyakarta 2018 Tujuan penelitian ini untuk mengetahui penghitungan Pajak Penghasilan Pasal 21 Pegawai Tetap SMA Santo Paulus telah atau belum mengacu pada Peraturan Direktorat Jenderal Pajak Nomor Per-16/PJ/2016. Penghitungan yang menjadi pembahasan penelitian ini adalah penghitungan PPh Pasal 21 Masa dan penghitungan PPh Pasal 21 terutang tahun pajak 2016. Jenis Penelitian adalah studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah deskriptif komparatif yaitu membandingkan hasil penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh YPSB pada pegawai tetap di SMA Santo Paulus dengan penghitungan berdasarkan Peraturan Direktorat Jenderal Pajak Nomor Per-16/PJ/2016. Hasil dari analisis data menunjukan bahwa penghitungan Pajak Penghasilan Pasal 21 pada pegawai tetap SMA Santo Paulus yang dilakukan YPSB belum mengacu pada Peraturan Direktorat Jenderal Pajak Nomor Per-16/PJ/2016. Karena, masih terdapat beberapa komponen penghitungan yang tidak sama dengan Peraturan Direktorat Jenderal Pajak Nomor Per-16/PJ/2016. Kata Kunci: Penghitungan PPh Pasal 21 Pegawai Tetap. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. EVALUATION OF PERMANENT EMPLOYEES ARTICLE 21 INCOME TAX CALCULATION (A Case Study at Saint Paul Senior High School Pontianak West Borneo) Maurisius Septian Arif Kurniawan 142114034 Sanata Dharma University Yogyakarta 2018. This research aimed to find out Article 21 Income Tax calculation of the permanent employees at Saint Paul High School of Pontianak, West Borneo had or had not been refers to the standards of Directorate General Taxation Regulation number PER-16/PJ/2016. The calculation that was discussed in this research was the Article 21 Income Tax Calculation regarding Income Tax Period and Calculation due for Tax Year 2016. The type of research was case study. The data collection technique that was used is interview and documentation. The data analysis technique that used was comparative descriptive which was compared to the calculation result that was done by YPSB to the permanent employees of Saint Paul High School with calculation based on the standards of Directorate General Taxation Regulation number PER-16/PJ/2016. The result of data analysis was that some components of the calculation of Article 21 Income Tax calculation of the permanent employees at Saint Paul High School was done by the YPSB had not been refers to the standards of Directorate General Taxation Regulation number PER-16/PJ/2016. Because, there were also a few other calculation components that were different with the Directorate General Taxation Regulation number PER-16/PJ/2016. Keywords: Article 21 Income Tax calculation of the permanent employees. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A.. Latar Belakang Masalah Pajak Penghasilan menurut Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 Pasal 1 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa,dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan. Pegawai tetap sebagai wajib pajak orang pribadi yang memperoleh pendapatan merupakan subjek pajak penghasilan. Penghitungan pajak penghasilan orang pribadi dapat dilakukan sendiri (self assessment system) atau dapat dilakukan oleh pihak pemberi kerja (with holding system). Pemberi kerja menurut Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 Pasal 2 terdiri dari orang pribadi, badan, cabang, perwakilan, atau unit. Yayasan Pendidikan Sekolah Bruder (YPSB) adalah badan yang berkewajiban melakukan pembayaran gaji, upah, honorarium atau tunjangan untuk pegawai yang bekerja di SMA Santo Paulus. SMA Santo Paulus adalah sebuah Sekolah Menengah Atas yang berada di kota Pontianak, Kalimantan Barat yang berada di bawah naungan Yayasan Pendidikan Sekolah Bruder (YPSB) dan kongregasi bruder-bruder MTB. YPSB sebagai pihak pemberi kerja wajib melakukan penghitungan dan pemotongan Pajak Penghasilan Pasal 21 pegawai tetapnya dengan. 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 agar dalam pemotongan dan penyetorannya tidak terjadi kelebihan atau kekurangan pembayaran pajak kerena menurut UU Nomor 28 tahun 2007 kesalahan dalam pemotongan PPh Pasal 21 menjadi tanggung jawab pemotong. Jika terjadi kekurangan pembayaran pajak, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang bayar, sedangkan jika terjadi kelebihan pembayaran, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21 yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh Pasal 21. Evaluasi penghitungan Pajak Penghasilan Pasal 21 dilakukan untuk mengetahui apakah YPSB sebagai pemberi kerja dalam melakukan penghitungan Pajak Penghasilan Pasal 21 pegawai tetap di SMA Santo Paulus sudah mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016.. B.. Rumusan Masalah Berdasarkan uraian latar belakang di atas maka rumusan masalah dalam penelitian ini adalah apakah penghitungan Pajak Penghasilan Pasal 21 pegawai tetap di SMA Santo Paulus sudah dilakukan sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. C.. Batasan Masalah Subjek Pajak Penghasilan Pasal 21 terdiri dari pegawai tetap, pegawai tidak tetap, dan bukan pegawai. Batasan masalah agar penelitian ini tidak terlalu luas maka peneliti hanya memfokuskan pada penghitungan Pajak Penghasilan Pasal 21 untuk 19 pegawai tetap di SMA Santo Paulus yang memiliki Nomor Pokok Wajib Pajak (NPWP), terdiri dari kepala sekolah dan guru tetap pada masa pajak tahun 2016 dengan menggunakan acuan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016.. D.. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui penghitungan Pajak Penghasilan Pasal 21 pada pegawai tetap di SMA Santo Paulus telah atau belum mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016.. E.. Manfaat Penelitian Hasil penelitian ini diharapkan dapat memberikan manfaat bagi Sekolah yang diteliti, Universitas, Pembaca dan bagi Penulis. 1.. Bagi Sekolah yang diteliti Hasil penelitian ini dapat dijadikan bahan evaluasi dalam melakukan penghitungan Pajak Penghasilan Pasal 21 pada pegawai tetapnya..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. 2.. Bagi Universitas Hasil penelitian ini dapat memberikan sumbangan pengetahuan dan dapat menjadi bahan bacaan serta menjadi masukkan untuk penelitian selanjutnya.. 3.. Bagi Pembaca Penelitian ini dapat dijadikan bahan bacaan dan perbandingan untuk penelitian selanjutnya.. 4.. Bagi Peneliti Hasil penelitian ini diharapkan dapat digunakan sebagai sarana mengembangkan ilmu pengetahuan serta memperluas wawasan dalam rangka meningkatkan kemampuan dan keterampilan, sekaligus penerapannya dalam praktik di lapangan.. F.. Sistematika Penulisan Bab I. Pendahuluan Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. Bab II. Tinjauan Pustaka Bab ini menguraikan tentang teori-teori yang berhubungan dengan pokok bahasan penelitian serta kerangka berpikir penelitian..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Bab III. Metode Penelitian Bab ini menguraikan tentang jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, metode dan desain penelitian, data penelitian, cara pengumpulan data, penjelasan operasional, dan teknik analisis data.. Bab IV. Gambaran Umum Perusahaan Bab ini menguraikan tentang profil organisasi, visi dan misi organisasi, sejarah singkat organisasi, dan struktur organisasi.. Bab V. Analisis Data dan Pembahasan Bab ini menguraikan tentang pelaksanaan penelitian dan analisa data atas hasil penelitian pada penghitungan Pajak Penghasilan Pasal 21 SMA Santo Paulus.. Bab VI. Penutup Bab ini menguraikan tentang kesimpulan dari penelitian, keterbatasan yang dialami oleh peneliti, dan saran bagi perusahaan dan peneliti selanjutnya..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA. A.. Pajak Penghasilan Pasal 21 (PPh Pasal 21) 1.. Pengertian Berdasarkan Peraturan Direktur Jendral Pajak Nomor : PER31/PJ/2009 Pasal 1, yang dimaksudkan dengan : a.. Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak dalam negeri, yang selanjutnya disebut PPh Pasal 21, adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa,dan kegiatan yang dilakukan oleh orang pribadi. Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.. 2.. Dasar Hukum Pajak Penghasilan Pasal 21 a.. Pasal 21 Undang-undang Pajak Pengahasilan (21 UU PPh). b.. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang No. 28 Tahun 2007.. c.. Undang-undang. Nomor. 7. Tahun. 1983. tentang. Pajak. Penghasilan sebagaimana telah diubah terakhir dengan Undangundang Nomor 36 Tahun 2008.. 6.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. d.. Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir. dengan. Peraturan. Menteri. Keuangan. Republik. Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak. e.. Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak Dikenakan Pemotongan Pajak Penghasilan.. f.. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21/26.. 3.. Objek Pajak Penghasilan Pasal 21 Dalam Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016 pasal 3 disebutkan tentang apa saja yang menjadi objek pajak penghasilan. Objek pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. yang berasal dari Indonesia maupun dari luar negeri, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun. Objek Pajak PPh 21 adalah sebagai berikut : a.. Pengahasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.. b.. Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.. c.. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.. d.. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.. e.. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.. f.. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun. g.. Penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama.. h.. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai.. i.. Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.. 4.. Yang tidak termasuk Objek Pajak Penghasilan Pasal 21 Tidak termasuk Objek Pajak Penghasilan Pasal 21 menurut Peraturan Direktur Jendral Pajak Nomor PER-16/PJ/2016 Pasal 8, ialah: Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa. a.. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau pemerintah..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. b.. Iuran pensiun merupakan iuran yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.. c.. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan. dengan. usaha,. pekerjaan,. kepemilikan,. atau. penguasaan di antara pihak-pihak yang bersangkutan. d.. Beasiswa,. yang. memenuhi. persyaratan. tertentu. yang. ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan. 5.. Subjek Pajak Penghasilan Pasal 21 Subjek PPh 21 menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 pasal 3 untuk orang pribadi, meliputi: a.. Pegawai..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. b.. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.. c.. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi: 1). Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.. 2). Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/ peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.. 3). Olahragawan.. 4). Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.. 5). Pengarang, peneliti, dan penerjemah.. 6). Pemberi jasa dalam segala bidang termasuk teknik, komputer. dan. sistem. aplikasinya,. telekomunikasi,. elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan. 7). Agen iklan.. 8). Pengawas atau pengelola proyek..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. 9). Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.. 10). Petugas penjaja barang dagangan.. 11). Petugas dinas luar asuransi.. 12). Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.. d.. Anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama.. e.. Mantan pegawai.. f.. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan deng an keikutsertaannya dalam suatu kegiatan, antara lain: 1). Peserta perlombaan dalam segala bidang, antara lain perlombaan. olah. raga,. seni,. ketangkasan,. ilmu. pengetahuan, teknologi dan perlombaan lainnya. 2). Peserta rapat,. konferensi,. sidang,. pertemuan, atau. kunjungan kerja. 3). Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu.. 4). Peserta pendidikan dan pelatihan.. 5). Peserta kegiatan lainnya..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 6.. Tidak termasuk Subjek Pajak Penghasilan Pasal 21 Tidak termasuk Subjek Pajak menurut Peraturan Direktur Jenderal Pajak Nomor: PER-16/PJ/2016 Pasal 4 adalah : a.. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengna syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain dari luar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik;. b.. Pejabat. perwakilan. organisasi. internasional. sebagaimana. dimaksud dalam pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah diterapkan oleh Meteri Keuangan, dengan syarat bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia. 7.. Pemotong Pajak Penghasilan Pasal 21 Pemotong pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri. Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 21 ayat 1, adalah :.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. a.. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai;. b.. Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan;. c.. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun;. d.. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas;. e.. Penyelenggara. kegiatan. yang. melakukan. pembayaran. sehubungan dengan pelaksanaan suatu kegiatan. 8.. Kewajiban Pemotong Pajak Penghasilan Pasal 21 Menurut Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016 pasal 22 ayat 1, ayat 4, ayat 5, dan Pasal 24 ayat 2, tentang kewajiban pemotong PPh Pasal 21 dan/atau Pasal 26, adalah: a.. Pemotong PPh Pasal 21 dan/atau Pasal 26 dan penerima penghasilan yang dipotong PPh Pasal 21 wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengna ketentuan peraturan perundang-undangan perpajakan..

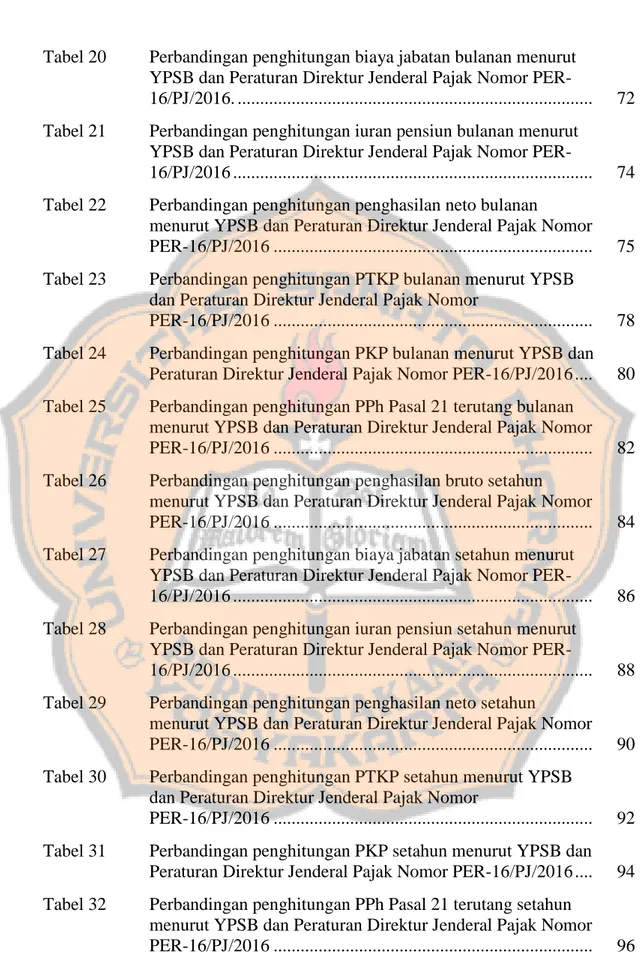

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. b.. Pemotong PPh Pasal 21 dan/atau Pasal 26 wajib menghitung, memotong, menyetorkan, dan melaporkan PPh Pasal 21 dan/atau Pasal 26 yang terutang untuk setiap bulan kalender.. c.. Pemotong PPh Pasal 21 dan/atau Pasal 26 wajib membuat catatan atau kertas perhitungan PPh Pasal 21 dan/atau Pasal 26 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan PPh Pasal 21 dan/atau Pasal 26 yang terutang untuk setiap Masa Pajak dan wajib menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan peraturan perundang-undangan perpajakan.. d.. Pemotong PPh Pasal 21 dan/atau Pasal 26 wajib melaporkan pemotongan dan penyetoran PPH Pasal 21 dan/atau Pasal 26 untuk setiap Masa Pajak yang dilakukan melalui penyampaian Surat Pemberitahuan Masa PPh Pasal 21 dan/atau Pasal 26 ke Kantor Pelayanan Pajak tempat Pemotongan PPH Pasal 21 dan/atau Pasal 26 terdaftar, paling lama 20 haris setelah Masa Pajak berakhir.. 9.. Tarif Pemotongan Pajak Penghasilan Pasal 21 Tarif pemotongan PPh Pasal 21 menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 17 Tentang Pajak Penghasilan, yaitu :.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Tabel 1. Tarif Pajak bagi Wajib Pajak Orang Pribadi dalam negeri Lapisan Penghasilan Kena Pajak. Tarif Pajak. Sampai dengan Rp 50.000.000,00 (lima puluh juta rupiah). 5% (lima persen). Di atas 50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp 250.000.000,00. 15% (lima belas persen). (dua ratus lima puluh juta rupiah) Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp. 25% (dua puluh lima. 500.000.000,00 (lima ratus juta rupiah). persen). Di atas Rp 500.000.000,00 (lima ratus juta rupiah). 30% (tiga puluh persen). Sumber: Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. 10.. Penghasilan Tidak Kena Pajak (PTKP) a.. Penghasilan Tidak Kena Pajak per tahun menurut Peraturan Direktur Jendral Pajak Nomor PER-16/PJ/2016 Pasal 11, yaitu: 1). Rp 54.000.000 (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi;. 2). Rp 4.500.000 (empat juga lima ratus ribu rupiah) tambahan unutk Wajib Pajak yang kawin;. 3). Rp 4.500.000 (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis dalam garis keturunan lurus serta.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga. b.. Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut: 1). Bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri;. 2). Bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri ditambah PTKP unutk keluarga yang menjadi tanggungan sepenuhnya.. c.. Dalam hal karyawati kawin dapat menunjukkan keterangan tertulis dari Pemerintah Daerah setempat serendah-rendahnya kecamatan yang menyatakan bahwa suaminya tidak menerima atau memperoleh penghasilan, besarnya PTKP adalah PTKP unutk dirinya sendiri ditambah PTKP untuk status kawin dan PTKP unutk keluarga yang menjadi tanggungan sepenuhnya.. d.. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender atau per 1 Januari.. e.. Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (5), besarnya PTKP untuk pegawai yang baru datang dan menetap di Indonesia dalam bagian tahun kalender ditentukan berdasarkan keadaan pada awal bulan dari bagian tahun kalender yang bersangkutan..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 11.. Biaya Jabatan dan Biaya Pensiun Biaya. jabatan. adalah. biaya. yang. dikeluarkan. oleh. pekerja/karyawan selama setahun pasti dalam hubungannya dengan pekerjaannya. Biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Pasal 21 ayat (3) yaitu sebesar 5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp 6.000.000 (enam juta rupiah) setahun atau Rp 500.000 (lima ratus ribu rupiah) sebulan. Biaya pensiun adalah biaya yang dapat dikurangkan dari penghasilan bruto bagi penerima pensiun. Besarnya biaya pensiun menurut Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 21 ayat (3) yaitu 5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp 2.400.000 (dua juta empat ratus ribu rupiah) setahun atau Rp 200.000 (dua ratus ribu rupiah) sebulan. 12.. Penghitungan Pajak Penghasilan Pasal 21 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur bagi Pegawai Tetap menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 menyatakan bahwa: a.. Untuk menghitung PPh Pasal 21 atas penghasilan Pegawai Tetap, terlebih dahulu dihitung seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur dan pembayaran sejenisnya b.. Untuk perusahaan yang termasuk program premi Jaminan Kecelakaan Kerja, premi Jaminan Kematian, dan premi Jaminan Pemeliharaan Kesehatan yang dibayar oleh pemberi kerja merupakan. penghasilan. pegawai.. Ketentuan. yang. sama. diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, dan asuransi beasiswa yang dibayarkan. oleh. pemberi. kerja. untuk. pegawai. kepada. perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai. c.. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, serta iuran pensiun, iuran Jaminan Hari Tua, dan/atau iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau kepada BPJS Ketenagakerjaan.. d.. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.. e.. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghasilan. neto. setahun. dihitung. dengan. mengalikan. penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember. f.. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan Tarif Pasal 17 ayat (1), yaitu sebesar Penghasilan neto setahun dikurangi dengan PTKP.. g.. Setelah diperoleh PPh terutang dengan menerapkan Tarif Pasal 17 ayat (1) PPh terhadap Penghasilan Kena Pajak, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan/atau disetor ke kas negara, yaitu sebesar: 1). jumlah PPh Pasal 21 setahun atas penghasilan dibagi dengan 12; atau. 2). jumlah PPh Pasal 21 setahun atas penghasilan dibagi banyaknya bulan yang menjadi faktor pengali.. h.. Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas masa gaji sebulan, maka untuk penghitungan PPh Pasal 21, jumlah. penghasilan. tersebut. terlebih. dahulu. dijadikan. penghasilan bulanan dengan mempergunakan faktor perkalian sebagai berikut: 1). Gaji untuk masa seminggu dikalikan dengan 4;. 2). Gaji untuk masa sehari dikalikan dengan 26..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. i.. Selanjutnya dilakukan penghitungan PPh Pasal 21 sebulan dengan cara seperti sebagaimana dimaksud pada huruf b.. j.. PPh Pasal 21 atas penghasilan seminggu dihitung berdasarkan PPh Pasal 21 sebulan dibagi 4, sedangkan PPh Pasal 21 atas penghasilan sehari dihitung berdasarkan PPh Pasal 21 sebulan dibagi 26.. k.. Jika kepada pegawai di samping dibayar gaji bulanan juga dibayar kenaikan gaji yang berlaku surut (rapel), misalnya untuk 5 (lima) bulan, maka penghitungan PPh Pasal 21 atas rapel tersebut adalah sebagai berikut: 1). rapel dibagi dengan banyaknya bulan perolehan rapel tersebut (dalam hal ini 5 bulan);. 2). hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan sebelum adanya kenaikan gaji, yang sudah dikenakan pemotongan PPh Pasal 21;. 3). PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan, dihitung kembali atas dasar gaji baru setelah ada kenaikan;. 4). PPh Pasal 21 terutang atas tambahan gaji untuk bulanbulan dimaksud adalah selisih antara jumlah pajak yang dihitung dikurangi jumlah pajak yang telah dipotong.. Apabila kepada pegawai di samping dibayar gaji yang didasarkan masa gaji kurang dari satu bulan juga dibayar gaji lain mengenai masa.

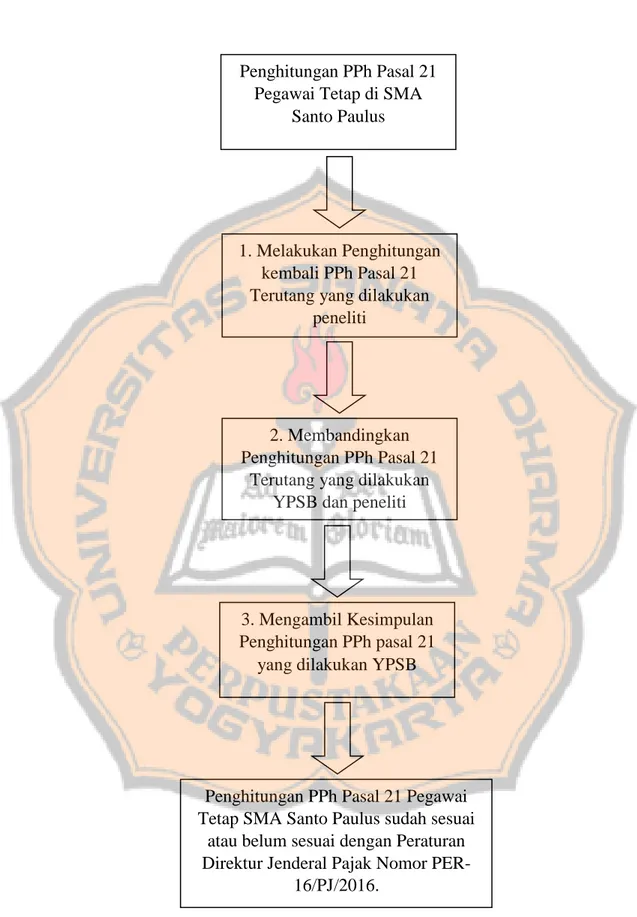

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. yang lebih lama dari satu bulan (rapel), maka cara penghitungan PPh Pasal 21-nya adalah sesuai dengan ketentuan.. B.. Kerangka Berpikir Penelitian Langkah pertama pada penelitian ini adalah melakukan penghitungan Pajak Penghasilan Pasal 21 (PPh Pasal 21) pegawai tetap di SMA Santo Paulus tahun pajak 2016 berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 yang dilakukan oleh peneliti. Pada langkah kedua peneliti membandingkan antara penghitungan PPh Pasal 21 pegawai tetap di SMA Santo Paulus yang dilakukan Yayasan Pendidikan Sekolah Bruder (YPSB) dan penghitungan berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 yang dilakukan peneliti. Langkah ketiga pada penelitian ini adalah mengambil kesimpulan apakah penghitungan PPh Pasal 21 yang dilakukan YPSB sudah dilakukan sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. Langkah-langkah diatas dapat dilihat secara ringkas pada gambar berikut:.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Penghitungan PPh Pasal 21 Pegawai Tetap di SMA Santo Paulus. 1. Melakukan Penghitungan kembali PPh Pasal 21 Terutang yang dilakukan peneliti. 2. Membandingkan Penghitungan PPh Pasal 21 Terutang yang dilakukan YPSB dan peneliti. 3. Mengambil Kesimpulan Penghitungan PPh pasal 21 yang dilakukan YPSB. Penghitungan PPh Pasal 21 Pegawai Tetap SMA Santo Paulus sudah sesuai atau belum sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016. Gambar 1. Kerangka Berpikir Penelitian.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A.. Jenis Penelitian Jenis penelitian yang dilakukan peneliti adalah studi kasus di SMA Santo Paulus untuk mengetahui apakah penghitungan Pajak Penghasilan Pasal 21 pada pegawai tetap di SMA Santo Paulus sudah dilakukan sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.. B.. Waktu dan Tempat Penelitian 1.. Waktu Penelitian Penelitian ini dilaksanakan pada tanggal 20 Desember 2017 sampai 20 April 2018.. 2.. Tempat Penelitian Penelitian ini dilakukan di SMA Santo Paulus Jl. Arif Rahman Hakim No.92, Darat Sekip, Pontianak Kota, Kota Pontianak, Kalimantan Barat. C.. Subjek dan Objek Penelitian 1.. Subjek Penelitian Subjek Penelitian ini adalah 19 pegawai tetap di SMA Santo Paulus yang memiliki NPWP terdiri dari kepala sekolah, guru, dan tenaga admin.. 24.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. 2.. Objek Penelitian Obyek penelitian dalam penelitian ini adalah penghitungan Pajak Penghasilan Pasal 21 pada pegawai tetap di SMA Santo Paulus.. D.. Metode dan Desain Penelitian 1.. Metode Penelitian Metode penelitian yang digunakan peneliti adalah metode kualitatif dengan. menganalisis. dikumpulkan. dari. data. hasil. primer wawancara. dan dan. data. sekunder. dokumentasi. yang untuk. mengetahui apakah penghitungan Pajak Penghasilan Pasal 21 pada pegawai tetap di SMA Santo Paulus sudah dilakukan sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. 2.. Desain Penelitian Desain penelitian yang akan dilakukan oleh peneliti, yaitu: a.. Merumuskan masalah penelitian dan melakukan tinjauan pustaka untuk memahami masalah yang ingin diteliti.. b.. Melakukan perencanaan melalui penyusunan proposal yang akan digunakan untuk penelitian.. c.. Melakukan observasi mengenai gambaran tentang tempat yang akan dijadikan tempat penelitian.. d.. Melakukan penelitian berdasarkan proposal penelitian yang telah disusun. Penelitian dimulai dengan mengumpulkan data yang dibutuhkan untuk penelitian yaitu melakukan wawancara.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. dengan pegawai tetap di SMA Santo Paulus dan melakukan dokumentasi. terhadap. data. yang. diperlukan. mengenai. Penghitungan Pajak Penghasilan Pasal 21 di SMA Santo Paulus. e.. Melakukan analisis data penelitian yang telah didapat dan melakukan penghitungan ulang Pajak Penghasilan Pasal 21 berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER16/PJ/2016, yang kemudian melakukan perbandingan hasil penghitungan dan penarikan kesimpulan untuk menjawab rumusan masalah penelitian.. f.. Membuat laporan hasil penelitian dan menyampaikan hasil laporan sebagai syarat untuk memperoleh gelar Sarjana Ekonomi.. E.. Data Penelitian 1.. Gambaran umum SMA Santo Paulus. 2.. Daftar pegawai tetap di SMA Santo Paulus. 3.. Data penghasilan pegawai tetap selama tahun 2016. 4.. Hasil dari penghitungan pajak penghasilan pasal 21 pegawai tetap SMA Santo Paulus. 5.. Bukti potong Pajak Penghasilan Pasal 21 untuk pegawai tetap..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. F.. Cara Pengumpulan Data 1.. Wawancara Teknik pengumpulan data secara langsung dengan mengajukan pertanyaan secara lisan pada pegawai tetap dan bagian yang berhubungan dengan pemberi gaji pegawai yang ada di SMA Santo Paulus. Proses wawancara akan membahas tentang gambaran umum SMA Santo Paulus dan mengenai jumlah gaji yang diterima oleh pegawai tetap oleh pegawai tetap selama tahun 2016 serta proses penghitungan Pajak Penghasilan Pasal 21 yang dilakukan SMA Santo Paulus. Wawancara dilakukan dengan memberikan pertanyaan yang sudah disiapkan terlebih dahulu melalui pedoman wawancara.. 2.. Dokumentasi Teknik pengumpulan data dengan mengumpulkan dokumendokumen berupa data hasil penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh pihak pemberi kerja, daftar gaji pegawai tetap, dan bukti potong Pajak Penghasilan Pasal 21 untuk pegawai tetapnya.. G.. Teknik Analisis Data Teknik analisis data yang digunakan peneliti adalah deskriptif komparatif, yaitu menjelaskan dan membandingkan antara penghitungan PPh Pasal 21 yang dilakukan YPSB sebagai pemberi kerja untuk pegawai tetapnya pada tahun 2016 dan penghitungan berdasarkan Peraturan Direktur.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Jenderal Pajak Nomor PER-16/PJ/2016. Langkah-langkah yang akan dilakukan peneliti untuk menganalisis data, yaitu: 1.. Tahap membandingkan penghitungan PPh pasal 21 Membandingkan antara penghitungan PPh pasal 21 dalam tahun pajak 2016 yang dilakukan YPSB untuk pegawai tetap di SMA Santo Paulus dan penghitungan berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 yang dilakukan oleh peneliti. Komponen yang dibandingkan adalah sebagai berikut:. 2.. a.. Cara menentukan Penghasilan Bruto. b.. Cara menentukan Biaya Jabatan. c.. Cara menentukan Iuran Pensiun/JHT. d.. Cara menentukan Penghasilan Neto. e.. Cara menentukan PTKP. f.. Cara menentukan PKP. g.. Cara menentukan PPh Pasal 21 Terutang. Kriteria Penghitungan PPh Pasal 21 bagi pegawai tetap dikatakan sudah mengacu jika penghitungan PPh Pasal 21 yang dilakukan YPSB sudah sama dengan penghitungan berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM SMA SANTO PAULUS. A.. Profil Organisasi Nama Perusahaan. : SMA Santo Paulus. Alamat. : Jl. Arif Rahman Hakim No.92, Darat Sekip, Pontianak Kota, Kota Pontianak, Kalimantan Barat 78243.. B.. No Telepon. : (0561) 737103. Tahun Berdiri. : 3 September 1963. Jumlah Pegawai Tetap. : 20 pegawai. Jumlah Pegawai Tidak Tetap. : 29 pegawai. Jumlah Murid. : 1.002 orang. Visi dan Misi Organisasi 1.. Visi SMA Santo Paulus adalah Komunitas Pendidikan yang setia terhadap pencerdasan bangsa, ciri khas Katolik, profesionalitas, dan keberpihakan terhadap yang miskin dalam pendampingan kaum muda sebagai pribadi yang utuh.. 29.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. 2.. Misi a.. Meningkatkan pelaksanaan pendidikan yang berorientasi pada pencerdasan. kehidupan. bangsa. sesuai. dengan. amanat. Pembukaan UUD 1945. b.. Mengupayakan pelaksanaan pendidikan yang berpusat pada Yesus Kristus, pewartaan kabar gembira, unggul dalam pelayanan, menekankan kerja sama dan luwes dalam pencapaian tujuan.. c.. Meningkatkan. profesionalisme. kepala. sekolah. dalam. memfungsikan : merencanakan, mengorganisir, menggerakkan, mengendalikan dan mengevaluasi unsur-unsur manajemen (SDM, finansial, sarana prasarana, kurikulum, ketatausahaan dan humas). d.. Meningkatkan. profesionalitas. guru. dalam. pembelajaran,. pembimbingan, pelatihan dan pengevaluasian. e.. Mengupayakan pelaksanaan pendidikan dan pembinaan kepada kaum muda teristimewa yang miskin dan lemah dengan menekankan solidaritas Kristiani.. f.. Membantu menemukan dan mengembangkan potensi kaum muda agar memiliki kecerdasan intelektual, emosional dan spiritual..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. C.. Sejarah Singkat Organisasi Sampai tahun 1952 belum ada satupun SMA di kota Pontianak. Pendidikan umum yang ada waktu itu paling tinggi hanya tingkat SMP. Dengan demikian bagi peserta didik yang akan melanjutkan ke SMA terpaksa mencari sekolah di Jawa atau ke tempat lain di luar Pontianak. Banyak hambatan untuk menuju ke Jawa, terlebih bagi siswa yang kurang mampu. Dengan transportasi yang belum memadai dan seramai sekarang. Baik transportasi melalui udara maupun laut. Tahun-tahun tersebut lulusan SMP Bruder dan Suster dirasakan makin banyak lulusannya, ada banyak kesulitan pertama nilai ujian yang tinggi dan biaya yang besar, kesulitan lainnya adalah makin sulitnya mendapatkan sekolah Katolik di jawa yang diinginkan. Tahun 1952 dua bruder MTB yaitu bruder Bruno, MTB dan Bruder Bernulfus, MTB mulai membuka SMA di Kota Pontianak. Tahun 1952 sekolah tersebut di jadikan negeri, yang sekarang menjadi SMA N 1 Pontianak. Tahun 1963 beberapa orang Katolik juga mempunyai keinginan yang sama. Keinginan itu terwujud dengan berdirinya SMA Swasta Katolik yaitu SMA Santo Paulus di bawah asuhan Yayasan Santo Paulus dan Kongregasi Bruder MTB. Dengan modal Rp.1.100,- SMA SANTO PAULUS mulai dibuka pada tanggal 3 September 1963 dengan jumlah murid 60 orang, jumlah guru 10 orang, pesuruh 1 orang dan sebagai Kepala Sekolah adalah Bruder Bernulfus. Didaftarakan pada tahun 1963 dengan nomor pendaftaran 770..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Diberikan piagam pengakuan tanggal 26 April 1969, No.357/770, dan diperbaharui tanggal 22 September 1970 sebagai sekolah swasta penuh. Piagam pengakuan ini tidak berlaku lagi sejak tanggal 22 September 1973, dan pada tanggal 28 Februari 1975 diajukan permohonan bantuan kepada Kepala Dinas SMA. SMA SANTO PAULUS sudah mendapatkan bantuan dari pemerintah dan tanggal 18 Desember 1972 ditunjuk sebagai Sekolah Perintis Peningkatan Mutu Pendidikan SMA di Kalimantan Barat. Pada tahun 1970 Bruder Anfridus sebagai Kepala Sekolah menggantikan. Bruder Bernulfus berhubung kesehatan beliau menurun.. Pada bulan November 1975, Bruder Anfridus dipanggil pulang ke Belanda, pada bulan Mei 1976 ada kepastian bahwa Bruder Anfridus tidak kembali lagi ke Indonesia sehingga sementara digantikan Kepala Bruder Hermanus. Pada November 1976, Bapak Junaidi Kasim diangkat sementara Kepala Sekolah menggantikan Bruder Hermanus sampai September 1983, tanggal 1 Oktoer 1983, secara resmi Dra. Sr. Jeanne menggantikan Bapak Junaidi. Saat itu SMA SANTO PAULUS mendapat status DISAMAKAN. Dan mulai tahun ajaran 1988/1989, kedudukan Kepala Sekolah dipegang oleh Bruder Bernardus Suhar HS, MTB. Dan selama 7 tahun mengabdi, pada tanggal 19 Juni 1955 digantikan oleh Bruder Alloysius Sardjono . Selama 2 tahun mengabdi, Bruder Alloysius digantikan oleh Bapak Agustinus Naban yang dilantik secara resmi sejak tahun 1998/1999 dan pada Oktober 2002 digantikan ole Br. Yulianus Prasetyo, MTB sebagai Kepala Sekolah. Pada tanggal 1 Juli 2006 Br. Yulianus Prasetyo, MTB.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. digantikan Drs. Raden Yusepha. Pada tanggal 30 Juli Drs. Raden Yusepha digantikan oleh Br. Valensius Ngardi, S.Pd dan kemudian pada akhir Juni 2014 digantikan oleh Br. Alexius Harnoto T, S. Kom. Sekolah ini berada di bawah naungan Yayasan Pendidikan Sekolah Bruder (YPSB) dan kongregasi bruder-bruder MTB. Secara fisik sekolah yang telah berusia 52 tahun ini terus menerus dikembangkan menyesuaikan dengan kenyataan perubahan paradigma pembelajaran. namun usaha terus menerus sekolah membina peserta didik baik bidang akademis maupun non akademis terus dikembangkan. Hal itu dibuktikan dengan kemampuan untuk berkompetisi dan mampu menorehkan prestasi hingga tingkat nasional maupun internasional..

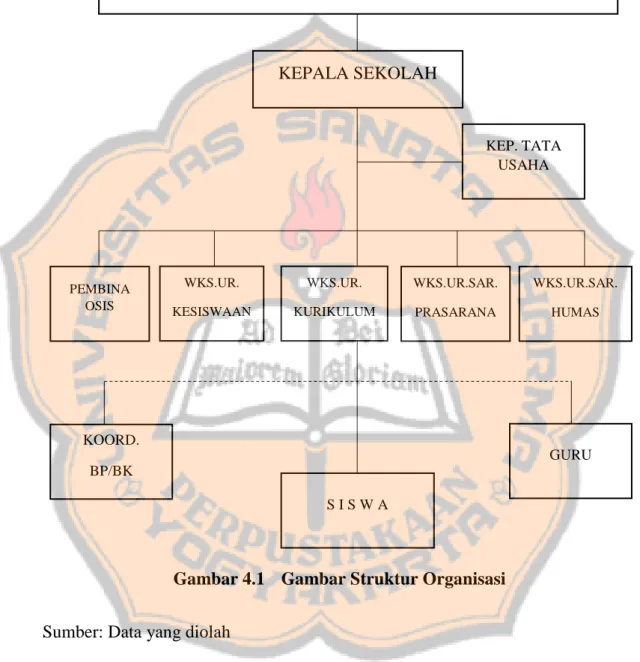

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. D.. Struktur Organisasi. YAYASAN PENDIDIKAN SEKOLAH BRUDER. KEPALA SEKOLAH. KEP. TATA USAHA. PEMBINA OSIS. WKS.UR.. WKS.UR.. WKS.UR.SAR.. WKS.UR.SAR.. KESISWAAN. KURIKULUM. PRASARANA. HUMAS. KOORD. GURU BP/BK SISWA. Gambar 4.1 Gambar Struktur Organisasi Sumber: Data yang diolah.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A.. Deskripsi Data Penelitian yang dilakukan di SMA Santo Paulus, Pontianak bertujuan untuk menilai apakah perhitungan PPh Pasal 21 yang dilakukan YPSB sudah sesuai dengan perhitungan PPh pasal 21 menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. Data yang diperoleh dalam penelitian ini adalah: 1.. Data Diri Pegawai Tetap Pegawai tetap yang menjadi subjek penelitian ini berjumlah 19 pegawai yang memiliki Nomor Pajak Wajib Pajak (NPWP) dan merupakan pegawai tetap di SMA Santo Paulus yang terdiri dari kepala sekolah, guru, dan tenaga admin. Pegawai tetap yang dijadikan subjek penelitian dapat dilihat pada tabel berikut:. 35.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 3. Daftar Pegawai Tetap SMA Santo Paulus tahun 2016 No 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20. Nama Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Sutaryo Agustina Budi S Lenny Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Charles Sunardi, MTB Br. Alexius Hartono T, MTB. Jabatan Guru Guru/WKS.UR.Kesiswaan Guru Guru Guru Guru Guru Guru Guru Guru Guru Guru Guru/WKS.UR.Kurikulum Guru/Pembina Osis Guru Guru Guru Guru Guru/Kep.TU/WKS.UR.Sar.Prasarana Guru/Kepala Sekolah. JK L L L L L L P L L L P L L P P P L L L L. Status Penggajian YPSB K1 K2 K K2 K K1 K K2 TK K1 K2 K2 K2 K TK K1 K2 K1 TK TK. Status Pajak K/2 K/3 K/2 K/3 K/2 K/3 TK/0 K/2 TK/0 K/3 TK/0 K/2 K/2 TK/0 TK/0 TK/0 K/2 TK/0. NPWP 77.358.005.5.701.000 77.358.006.3.701.000 57.333.671.6.701.000 77.358.012.1.701.000 77.358.007.1.701.000 77.358.010.5.701.000 77.358.054.3.701.000 77.358.024.6.701.000 77.358.027.9.701.000 77.358.014.7.701.000 77.358.011.3.701.000 77.358.026.1.701.000 15.918.987.7.701.000 77.358.018.8.701.000 77.358.019.6.701.000 77.358.000.6.701.000 77.358.017.0.701.000 77.358.021.2.701.000. TK/0. 70.839.152.9.701.000. Sumber: Daftar Pegawai Tetap SMA Santo Paulus tahun 2016. Keterangan : JK: Jenis kelamin, L: Laki-laki, P: Perempuan, TK: Tidak Kawin, K: Kawin, WKS: Wakil Kepala Sekolah, UR: Urusan, TU: Tata Usaha. 36.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. 2.. Daftar penghasilan pegawai tetap SMA Santo Paulus Daftar penghasilan merupakan rincian penghasilan bruto yang diterima pegawai tetap SMA Santo Paulus selama tahun 2016. Penghasilan bruto sudah termasuk gaji yayasan, honorarium, dan tunjangan-tunjangan..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 4. Daftar Penghasilan Pegawai Tetap tahun 2016. Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Januari 5.931.772 7.210.504 5.141.983 5.954.340 5.167.133 5.988.984 3.810.420 4.173.414 3.762.830 4.161.974 3.857.110 3.646.050 5.397.030 3.701.147 5.361.352 4.067.992 3.867.696 3.612.293 4.882.500. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Februari 5.931.772 7.210.504 5.141.983 5.954.340 5.243.656 6.154.411 3.810.420 4.173.414 3.876.770 4.311.567 3.857.110 3.646.050 5.397.030 3.701.147 5.361.352 4.067.992 3.867.696 3.612.293 4.882.500. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Penghasilan Periode Tahun 2016 Maret April Mei 5.931.772 Rp 5.931.772 Rp 5.939.377 7.210.504 Rp 7.210.504 Rp 7.210.504 5.141.983 Rp 5.141.983 Rp 5.141.983 5.954.340 Rp 5.954.340 Rp 5.954.340 5.243.656 Rp 5.243.656 Rp 5.243.656 6.075.340 Rp 6.075.340 Rp 6.075.340 3.810.420 Rp 3.810.420 Rp 3.810.420 4.173.414 Rp 4.173.414 Rp 4.173.414 3.821.690 Rp 3.821.690 Rp 3.821.690 4.311.567 Rp 4.311.567 Rp 4.311.567 3.857.110 Rp 3.857.110 Rp 3.857.110 3.646.050 Rp 3.646.050 Rp 3.646.050 5.397.030 Rp 5.397.030 Rp 5.397.030 3.701.147 Rp 3.701.147 Rp 3.701.147 5.361.352 Rp 5.361.352 Rp 5.361.352 4.067.992 Rp 4.067.992 Rp 4.067.992 3.867.696 Rp 3.867.696 Rp 3.867.696 3.612.293 Rp 3.612.293 Rp 3.612.293 4.882.500 Rp 4.882.500 Rp 4.882.500. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Juni 5.939.377 7.210.504 5.141.983 5.954.340 5.243.656 6.075.340 3.799.780 4.173.414 3.821.690 4.311.567 3.857.110 3.646.050 5.397.030 3.701.147 5.361.352 4.067.992 3.867.696 3.612.293 4.882.500. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Juli 5.939.377 7.210.504 5.141.983 5.954.340 5.243.656 6.075.340 3.799.780 5.673.414 3.821.690 4.311.567 3.857.110 3.646.050 5.397.030 5.915.906 5.361.352 6.133.005 3.867.696 5.739.774 4.882.500. Sumber: Data yang diolah (Berlanjut). 38.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 4 (lanjutan) Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Agustus 6.686.422 7.734.117 6.578.874 6.869.064 5.455.467 7.104.663 4.588.040 4.972.875 4.329.700 5.357.450 4.671.755 4.265.231 6.378.450 6.353.402 6.149.989 5.308.783 4.538.633 4.771.395 5.374.380. September Rp 6.189.454 Rp 7.619.432 Rp 5.771.168 Rp 6.634.828 Rp 5.287.746 Rp 6.596.377 Rp 4.110.430 Rp 4.489.629 Rp 4.077.840 Rp 5.361.829 Rp 4.139.420 Rp 3.912.741 Rp 6.237.340 Rp 5.747.708 Rp 5.725.204 Rp 4.586.210 Rp 4.087.637 Rp 4.863.801 Rp 5.115.060. Penghasilan Periode Tahun 2016 Oktober Nopember Rp 6.362.954 Rp 6.362.954 Rp 7.866.467 Rp 7.866.467 Rp 5.879.419 Rp 5.879.419 Rp 6.579.326 Rp 6.579.326 Rp 5.409.246 Rp 5.409.246 Rp 6.763.377 Rp 6.828.402 Rp 4.149.430 Rp 4.149.430 Rp 4.528.629 Rp 4.528.629 Rp 4.097.840 Rp 4.162.240 Rp 4.952.431 Rp 5.009.698 Rp 4.215.420 Rp 4.215.420 Rp 3.951.741 Rp 4.009.341 Rp 6.178.450 Rp 6.178.450 Rp 6.027.708 Rp 6.027.708 Rp 6.005.204 Rp 6.005.204 Rp 4.753.210 Rp 4.813.060 Rp 4.202.637 Rp 4.202.637 Rp 4.374.235 Rp 4.374.235 Rp 5.448.180 Rp 5.448.180. Desember Rp 7.862.954 Rp 9.435.067 Rp 7.449.369 Rp 8.079.326 Rp 6.915.609 Rp 8.328.402 Rp 5.649.430 Rp 4.528.629 Rp 5.662.240 Rp 6.509.698 Rp 5.715.420 Rp 5.509.341 Rp 7.678.450 Rp 7.527.708 Rp 7.505.204 Rp 4.813.060 Rp 5.702.637 Rp 4.428.635 Rp 6.948.180. Total Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. 75.009.957 90.995.078 67.552.130 76.422.250 65.106.383 78.141.316 49.298.420 53.762.289 49.077.910 57.222.482 49.957.205 47.170.745 70.430.350 59.807.022 68.920.269 54.815.280 49.808.053 50.225.833 62.511.480. Sumber: Data yang diolah. 39.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 3.. Daftar Biaya Jabatan Biaya jabatan adalah pengeluaran karyawan selama setahun pasti dalam hubungannya dengan pekerjaannya. Tarif biaya jabatan sebesar 5% dari penghasilan bruto pegawai tetap di SMA Santo Paulus dan setinggi-tingginya Rp 500.000,00 sebulan atau Rp 6.000.000,00 setahun..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 5. Daftar Biaya Jabatan Pegawai Tetap tahun 2016. Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Januari 296.589 360.525 257.099 297.717 258.357 299.449 190.521 208.671 188.142 208.099 192.856 182.303 269.852 185.057 268.068 203.400 193.385 180.615 244.125. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Februari 296.589 360.525 257.099 297.717 262.183 307.721 190.521 208.671 193.839 215.578 192.856 182.303 269.852 185.057 268.068 203.400 193.385 180.615 244.125. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Biaya Jabatan Periode Tahun 2016 Maret April Mei 296.589 Rp 296.589 Rp 296.969 360.525 Rp 360.525 Rp 360.525 257.099 Rp 257.099 Rp 257.099 297.717 Rp 297.717 Rp 297.717 262.183 Rp 262.183 Rp 262.183 303.767 Rp 303.767 Rp 303.767 190.521 Rp 190.521 Rp 190.521 208.671 Rp 208.671 Rp 208.671 191.085 Rp 191.085 Rp 191.085 215.578 Rp 215.578 Rp 215.578 192.856 Rp 192.856 Rp 192.856 182.303 Rp 182.303 Rp 182.303 269.852 Rp 269.852 Rp 269.852 185.057 Rp 185.057 Rp 185.057 268.068 Rp 268.068 Rp 268.068 203.400 Rp 203.400 Rp 203.400 193.385 Rp 193.385 Rp 193.385 180.615 Rp 180.615 Rp 180.615 244.125 Rp 244.125 Rp 244.125. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Juni 296.969 360.525 257.099 297.717 262.183 303.767 189.989 208.671 191.085 215.578 192.856 182.303 269.852 185.057 268.068 203.400 193.385 180.615 244.125. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Juli 296.969 360.525 257.099 297.717 262.183 303.767 189.989 283.671 191.085 215.578 192.856 182.303 269.852 295.795 268.068 306.650 193.385 286.989 244.125. Sumber: Data yang diolah (Berlanjut). 41.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 5 (Lanjutan). Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Januari 334.321 386.706 328.944 343.453 272.773 355.228 229.402 248.644 216.485 267.873 233.588 213.262 318.923 317.670 307.499 265.439 226.932 238.570 268.719. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Februari 309.473 380.972 288.558 331.741 264.387 329.819 205.522 224.481 203.892 268.091 206.971 195.637 311.867 287.385 286.260 229.311 204.382 243.190 255.753. Biaya Jabatan Periode Tahun 2016 Maret April Rp 318.148 Rp 318.148 Rp 393.323 Rp 393.323 Rp 293.971 Rp 293.971 Rp 328.966 Rp 328.966 Rp 270.462 Rp 270.462 Rp 338.169 Rp 341.420 Rp 207.472 Rp 207.472 Rp 226.431 Rp 226.431 Rp 204.892 Rp 208.112 Rp 247.622 Rp 250.485 Rp 210.771 Rp 210.771 Rp 197.587 Rp 200.467 Rp 308.923 Rp 308.923 Rp 301.385 Rp 301.385 Rp 300.260 Rp 300.260 Rp 237.661 Rp 240.653 Rp 210.132 Rp 210.132 Rp 218.712 Rp 218.712 Rp 272.409 Rp 272.409. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Mei 393.148 471.753 372.468 403.966 345.780 416.420 282.472 226.431 283.112 325.485 285.771 275.467 383.923 376.385 375.260 240.653 285.132 221.432 347.409. Juni Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. 3.750.501 4.549.752 3.377.605 3.821.111 3.255.319 3.907.061 2.464.923 2.688.115 2.453.899 2.861.123 2.497.864 2.358.541 3.521.523 2.990.347 3.446.015 2.740.767 2.490.405 2.511.295 3.125.574. Sumber: Data yang diolah. 42.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 4.. Daftar. Iuran Pensiun. berdasarkan Dana Pensiun Konferensi. Waligereja Indonesia (DP KWI) Menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 iuran pensiun adalah iuran yang terkait dengan gaji yang dibayar oleh pegawai pada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. Dana pensiun yang digunakan oleh SMA Santo Paulus yaitu DP KWI yang pendiriannya telah disahkan oleh Menteri Keuangan. Iuran pensiun yang dibayarkan oleh pegawai tetap di SMA Santo Paulus berdasarkan DP KWI yaitu sebesar 7% dari jumlah antara gaji yayasan dan tunjangan pendidikan. Terdapat 7 (tujuh) pegawai yang tidak mengikuti iuran pensiun dan 1 (satu) pegawai yang mengikuti iuran pensiun hanya sampai bulan Juli. Daftar gaji dan iuran pensiun yang menjadi data penelitian dapat dilihat pada tabel berikut ini:.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 6. Daftar Iuran Pensiun berdasarkan DP KWI untuk Pegawai Tetap tahun 2016. Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp. Januari 263.413 267.917 253.442 262.251 221.900 256.824. Rp Rp Rp Rp Rp Rp. Februari 263.413 267.917 253.442 262.251 226.660 262.251. Rp Rp Rp Rp Rp Rp. Iuran Pensiun Periode Tahun 2016 Maret April Mei 263.413 Rp 263.413 Rp 263.413 267.917 Rp 267.917 Rp 267.917 253.442 Rp 253.442 Rp 253.442 262.251 Rp 262.251 Rp 262.251 226.660 Rp 226.660 Rp 226.660 262.251 Rp 262.251 Rp 262.251. Rp Rp Rp Rp Rp Rp. Juni 263.413 267.917 253.442 262.251 226.660 262.251. Rp Rp Rp Rp Rp Rp. Juli 263.413 267.917 253.442 262.251 226.660 262.251. Rp. 209.023 Rp. 209.023 Rp. 209.023 Rp. 209.023 Rp. 209.023 Rp. 209.023 Rp. 209.023. Rp. 201.230 Rp. 204.634 Rp. 204.634 Rp. 204.634 Rp. 204.634 Rp. 204.634 Rp. 204.634. Rp. 199.340 Rp. 201.230 Rp. 201.230 Rp. 201.230 Rp. 201.230 Rp. 201.230 Rp. 201.230. Rp Rp Rp. 153.510 Rp 162.960 Rp 153.510 Rp. 153.510 Rp 162.960 Rp 153.510 Rp. 153.510 Rp 162.960 Rp 153.510 Rp. 153.510 Rp 162.960 Rp 153.510 Rp. 153.510 Rp 162.960 Rp 153.510 Rp. 153.510 Rp 162.960 Rp 153.510 Rp. 162.960 162.960 162.960. Sumber: Data yang diolah (Berlanjut). 44.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 6 (lanjutan). Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Agustus. September Rp Rp Rp Rp Rp Rp. Iuran Pensiun Periode Tahun 2016 Oktober Nopember Rp - Rp Rp 293.612 Rp 293.612 Rp 277.697 Rp 277.697 Rp 293.612 Rp 293.612 Rp 248.220 Rp 248.220 Rp 287.388 Rp 287.388. Desember. Total Rp Rp Rp Rp Rp Rp. 1.843.890 3.343.477 3.162.579 3.297.592 2.822.960 3.267.268. 228.893 Rp. 228.893 Rp. 2.607.625. 224.105 Rp. 224.105 Rp. 224.105 Rp. 2.549.558. 201.230 Rp. 201.230 Rp. 201.230 Rp. 201.230 Rp. 2.412.875. 178.220 Rp 178.220 Rp 178.220 Rp. 178.220 Rp 178.220 Rp 178.220 Rp. 178.220 Rp 178.220 Rp 178.220 Rp. 178.220 Rp 178.220 Rp 178.220 Rp. 1.975.120 2.031.820 1.975.120. Rp Rp Rp Rp Rp Rp. 293.612 277.697 287.388 248.220 287.388. 293.612 277.697 293.612 248.220 287.388. Rp. 228.893 Rp. 228.893 Rp. 228.893 Rp. Rp. 224.105 Rp. 224.105 Rp. Rp. 201.230 Rp. Rp Rp Rp. 178.220 Rp 178.220 Rp 178.220 Rp. Rp Rp Rp Rp Rp Rp. 293.612 277.697 293.612 248.220 287.388. Sumber: Data yang diolah. 45.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. 5.. Daftar Iuran Pensiun yang digunakan YPSB untuk menghitung PPh 21 bulanan dan setahun Penghitungan iuran pensiun yang dilakukan YPSB untuk menghitung PPh 21 bulanan yaitu setinggi-tingginya Rp 200.000,00 sebulan atau Rp 2.400.000,00 setahun. Terdapat 7 (tujuh) pegawai tetap yang tidak mengikuti iuran pensiun dan dan 1 (satu) pegawai yang mengikuti iuran pensiun hanya sampai bulan juli..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 7. Daftar Iuran Pensiun yang digunakan YPSB untuk menghitung PPh 21 bulanan dan setahun Pegawai Tetap tahun 2016. Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp. Januari 200.000 200.000 200.000 200.000 200.000 200.000. Rp. Iuran Pensiun Periode Tahun 2016 Maret April Mei 200.000 Rp 200.000 Rp 200.000 200.000 Rp 200.000 Rp 200.000 200.000 Rp 200.000 Rp 200.000 200.000 Rp 200.000 Rp 200.000 200.000 Rp 200.000 Rp 200.000 200.000 Rp 200.000 Rp 200.000. Rp Rp Rp Rp Rp Rp. Februari 200.000 200.000 200.000 200.000 200.000 200.000. Rp Rp Rp Rp Rp Rp. Rp Rp Rp Rp Rp Rp. Juni 200.000 200.000 200.000 200.000 200.000 200.000. Rp Rp Rp Rp Rp Rp. Juli 200.000 200.000 200.000 200.000 200.000 200.000. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000 Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000 Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000. Rp. 200.000 Rp. 200.000. Rp. 200.000. Rp Rp Rp. 200.000 200.000 200.000. Rp Rp Rp. 200.000 200.000 200.000. Rp Rp Rp. 200.000 200.000 200.000. Rp Rp Rp. 200.000 200.000 200.000. Rp Rp Rp. 200.000 Rp 200.000 Rp 200.000 Rp. 200.000 200.000 200.000. Rp Rp Rp. 200.000 200.000 200.000. Sumber: Data yang diolah (Berlanjut). 47.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 7 (lanjutan). Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Agustus. September Rp Rp Rp Rp Rp Rp. Iuran Pensiun Periode Tahun 2016 Oktober Nopember Rp - Rp Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000 Rp 200.000. Desember. Total Rp Rp Rp Rp Rp Rp. 1.400.000 2.400.000 2.400.000 2.400.000 2.400.000 2.400.000. 200.000 Rp. 200.000 Rp. 2.400.000. 200.000 Rp. 200.000 Rp. 200.000 Rp. 2.400.000. 200.000 Rp. 200.000 Rp. 200.000 Rp. 200.000 Rp. 2.400.000. 200.000 Rp 200.000 Rp 200.000 Rp. 200.000 Rp 200.000 Rp 200.000 Rp. 200.000 Rp 200.000 Rp 200.000 Rp. 200.000 Rp 200.000 Rp 200.000 Rp. 2.400.000 2.400.000 2.400.000. Rp Rp Rp Rp Rp Rp. 200.000 200.000 200.000 200.000 200.000. 200.000 200.000 200.000 200.000 200.000. Rp. 200.000 Rp. 200.000 Rp. 200.000 Rp. Rp. 200.000 Rp. 200.000 Rp. Rp. 200.000 Rp. Rp Rp Rp. 200.000 Rp 200.000 Rp 200.000 Rp. Rp Rp Rp Rp Rp Rp. 200.000 200.000 200.000 200.000 200.000. Sumber: Data yang diolah. 48.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. 6.. Penghasilan Neto Penghasilan neto adalah penghasilan bruto yang sudah dikurangi dengan biaya jabatan dan iuran pensiun..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 8. Daftar Penghasilan Neto Pegawai Tetap tahun 2016. Nama Pegawai Nikolaus Jehalut FB Arief Budi Putranto Raden Yusepha B.R Suyana Robert Sutarja, S.Pd Y. Seno Suharyo Veronika Tugiono Eko Marianto Cyprianus S Ir. Bernardine Renny M FA Agung Kurniawan Ir. Sutaryo Agustina Budi S Lenny Spd Ika Santy Anggry B Alius Manao Moch. Ichsan P Br. Alexius Harnoto T, MTB. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Januari 5.435.183 6.649.979 4.684.884 5.456.623 4.708.776 5.489.535 3.619.899 3.764.743 3.574.688 3.753.875 3.664.254 3.263.747 5.127.178 3.316.090 4.893.284 3.664.592 3.674.311 3.431.678 4.638.375. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Februari 5.435.183 6.649.979 4.684.884 5.456.623 4.781.473 5.646.690 3.619.899 3.764.743 3.682.931 3.895.989 3.664.254 3.263.747 5.127.178 3.316.090 4.893.284 3.664.592 3.674.311 3.431.678 4.638.375. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Penghasilan Neto Periode Tahun 2016 Maret April Mei 5.435.183 Rp 5.435.183 Rp 5.442.408 6.649.979 Rp 6.649.979 Rp 6.649.979 4.684.884 Rp 4.684.884 Rp 4.684.884 5.456.623 Rp 5.456.623 Rp 5.456.623 4.781.473 Rp 4.781.473 Rp 4.781.473 5.571.573 Rp 5.571.573 Rp 5.571.573 3.619.899 Rp 3.619.899 Rp 3.619.899 3.764.743 Rp 3.764.743 Rp 3.764.743 3.630.605 Rp 3.630.605 Rp 3.630.605 3.895.989 Rp 3.895.989 Rp 3.895.989 3.664.254 Rp 3.664.254 Rp 3.664.254 3.263.747 Rp 3.263.747 Rp 3.263.747 5.127.178 Rp 5.127.178 Rp 5.127.178 3.316.090 Rp 3.316.090 Rp 3.316.090 4.893.284 Rp 4.893.284 Rp 4.893.284 3.664.592 Rp 3.664.592 Rp 3.664.592 3.674.311 Rp 3.674.311 Rp 3.674.311 3.431.678 Rp 3.431.678 Rp 3.431.678 4.638.375 Rp 4.638.375 Rp 4.638.375. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Juni 5.442.408 6.649.979 4.684.884 5.456.623 4.781.473 5.571.573 3.609.791 3.764.743 3.630.605 3.895.989 3.664.254 3.263.747 5.127.178 3.316.090 4.893.284 3.664.592 3.674.311 3.431.678 4.638.375. Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp. Juli 5.442.408 6.649.979 4.684.884 5.456.623 4.781.473 5.571.573 3.609.791 5.189.743 3.630.605 3.895.989 3.664.254 3.263.747 5.127.178 5.420.111 4.893.284 5.626.355 3.674.311 5.452.784 4.638.375. Sumber: Data yang diolah (Berlanjut). 50.

Gambar

+7

Garis besar

Dokumen terkait

Hasil pengabdian menunjukkan bahwa ada peningkatan kesadaran untuk selalu mengaplikasikan pengemasan (90%), pengetahuan pengolahan pangan kemasan siap jual (100%);

Hal pertama adalah alasan para implementor untuk dapat melaksanakan implementasi, yakni Kepala Dinas merupakan inisiator dari Peraturan Daerah Nomor 3 Tahun 2013

Kesejahteraan Keluarga Universitas Negeri Padang. Data mengenai motivasi mahasiswa dinilai melalui enam indikator yaitu, adanya hasrat dan keinginan berhasil, adanya

Hasil deskripsi sampel ini dapat terjadi karena melalui penelusuran lebih lanjut terhadap mahasiswa, diketahui bahwa kecemasan dalam menghadapi dunia kerja

[r]

Sumur CT-1 dengan komplesi sumur monobore akan diterapkan metode coiled tubing gas lift, sementara metode reguler gas lift akan diterapkan di sumur GL-1 dengan komplesi

Tujuan laporan keuanga adalah untuk menyediakan informasi posisi keuangan dan kinerja suatu entitas yang bermanfaat bagi pengguna dalam pengambilan keputusan oleh

Alternatif lain, atau jika tdak larut dalam air, serap dengan memakai bahan kering yang tidak dapat bereaksi dan masukkan ke wadah bahan limbah yang sesuai.. Buang melalui