54

Analisis Perbedaan Gender terhadap Perilaku

Etis, Orientasi Etis dan Profesionalisme pada

Auditor KAP di Surabaya

Julia Rosdiana Dewi, Luky Patricia Widianingsih, Vierly Ananta UpaProgram Studi Akuntansi Universitas Pelita Harapan Surabaya

Surabaya, Indonesia witch_julie_fe@yahoo.com luky.patricia@uphsurabaya.ac.id vierly.ananta@uphsurabaya.ac.id

Abstrak—A public accountant is assigned to audit and provide opinion for the financial statement’s users in decision making. Auditor’s service can be reliable if they are able tobecome a professional, having adequate knowledge and understandingthe implementation ofethics properly intheir profession. Gender differencesare nota barrierfor them to beethicaland professional as anauditor. This is caused by genderis only basedon the concept of male and female.

The purpose of this study is to examine and analyze the differences of ethical behavior, ethical orientation and professionalism among male and female auditors who worked in Public Accountant Firm. The population used in this study is auditors who worked on Public Accountant Firm in Surabaya with the sample of 84 auditors, covering 40 male respondents and 44 female respondents. The research sample was taken by using purposive sampling technique. This study is examined by Independent Sample T-Test. The test results stated that there was no differences of ethical behavior, ethical orientation and professionalism among male and female auditors.

Kata kunci – ethical behavior, ethical orientation, professionalism, gender. A. PENDAHULUAN

A. Latar Belakang Penelitian

Jasa audit akuntan publik sudah menjadi kebutuhan utama dalam memberikan opini bagi para pemakai laporan keuangan untuk pengambilan keputusan. Seorang auditor dapat diandalkan jika mereka mampu menjadi seorang profesional yang independen, memiliki pengetahuan audit yang memadai, serta memahami dengan benar pelaksanaan etika dalam menjalankan profesinya (Herawaty dan Susanto, 2009). Hal ini dikarenakan banyaknya kasus di dunia akuntan yang tidak lagi mempertimbangkan etika demi mendapatkan keuntungan yang besar, seperti kasus Enron tahun 2001, WorldCom tahun 2001, Kimia Farma tahun 2002, Telkom tahun 2002 dan Lippo tahun 2003 (Hery dan Agustiny, 2007). Perilaku tidak etis muncul disaat seorang auditor melakukan pemeriksaan terhadap laporan keuangan suatu perusahaan. Tindakan tersebut merugikan banyak pihak yang terlibat dan menimbulkan ketidakpercayaan, baik terhadap laporan keuangan yang disajikan oleh perusahaan tersebut maupun kinerja para auditor.

Pengembangan dan kesadaran etis memegang peran penting dalam dunia akuntansi, sehingga profesi akuntan tidak boleh lepas dari etika bisnis (Ludigdo et al., 1999 dalam Nugrahaningsih, 2005). Seorang auditor diwajibkan memiliki pengetahuan etika yang tinggi dan lebih sensitif terhadap kode etik akuntan publik. Selain itu, mereka juga harus menjaga standar perilaku etis tertingginya dan mempunyai tanggung jawab untuk menjadi kompeten, integritas dan objektivitas. Hal ini dikarenakan

auditor selalu mengalami dilema etis yang akan melibatkan pilihan antara nilai-nilai yang bertentangan. Contoh dilema etis yang sering dihadapi adalah tidak sepakat dengan klien terkait beberapa tujuan pemeriksaan. Permasalahan muncul ketika perilaku etis dihadapkan pada perbedaan gender. Hasil penelitian Ameen et al. (1996) menunjukkan bahwa mahasiswa wanita lebih sensitif dan tidak toleran terhadap perilaku tidak etis dibandingkan pria. Hal ini didukung oleh penelitian Hastuti (2007) yang menyimpulkan bahwa terdapat perbedaan perilaku etis antara mahasiswa pria dan wanita. Penelitian Nugrahaningsih (2005) juga meneliti perbedaan perilaku etis berdasarkan gender, namun dirinya menyatakan bahwa tidak terdapat perbedaan perilaku etis antara auditor pria dan wanita. Semakin banyaknya wanita yang menduduki profesi, khususnya akuntan publik, membuat kesungguhan mereka dipertanyakan untuk mentoleransi perilaku yang tidak etis dalam menjalankan tugasnya (Mutmainah, 2007).

Sensitivitas etis menjadi salah satu syarat bagi seorang auditor untuk mengenali suatu isu etis. Banyaknya penelitian yang berfokus pada sensitivitas etika telah menumbuhkan gagasan bahwa proses sensitivitas etika seseorang dapat mempengaruhi pengambilan keputusan etis. Hebert et al. (1990) dalam Januarti (2011) menyatakan bahwa sensitivitas etis adalah kemampuan seseorang untuk mengetahui adanya permasalahan etis yang terjadi di lingkungan kerjanya. Harsanti et al. (2002) dalam Crismastuti et al. (2004) menyatakan bahwa kemampuan seorang profesional untuk mengerti dan sensitif terhadap masalah-masalah etika dalam profesinya dipengaruhi oleh

55

lingkungan budaya tempat profesi tersebut, lingkungan profesi, lingkungan organisasi dan pengalaman pribadi. Selain itu, faktor-faktor individual yang menjadi ciri pembawaan sejak lahir juga mempengaruhi dalam pengambilan keputusan etis, seperti gender, umur, kebangsaan dan lain-lain. Khomsiyah dan Indriantoro (1998) dalam Januarti (2011) juga menyatakan bahwa orientasi etis berpengaruh signifikan terhadap sensitivitas. Comunale et al. (2006) menambahkan bahwa orientasi etis dapat mempengaruhi reaksi yang timbul terhadap suatu kejadian atau masalah.

Salah satu permasalahan yang sering terjadi adalah apakah gender mempengaruhi sensitivitas etis setiap individu. Mutmainah (2007) menyatakan bahwa wanita lebih sensitif dalam hal etika ketika mengungkapkan suatu kejadian etis atau tidak etis, serta memiliki latar belakang dan pengembangan moral yang lebih baik jika dibandingkan dengan pria. Seringkali wanita tidak menginginkan penyajian informasi yang salah tentang laporan keuangan suatu perusahaan dan mereka mampu membuat perubahan struktural dalam organisasi saat dirinya memiliki kekuasaan di bidang perekonomian. Hal ini didukung dengan hasil penelitian Mutmainah (2007) yang menyimpulkan bahwa terdapat perbedaan orientasi etis diantara pria dan wanita. Cohen et al. (1998) dalam Mutmainah (2007) juga memperkuat pernyataan jika wanita lebih memiliki sensitivitas etis dibandingkan pria di dalam situasi dilema etis. Hasil penelitian ini tidak sesuai dengan penelitian Comunale et al. (2006) yang menyatakan bahwa terdapat hubungan yang tidak signifikan antara variabel gender dan pertimbangan etika individu.

Tingkat profesionalisme yang tinggi juga dituntut harus ada dalam diri seorang auditor untuk membangun kepercayaan publik, serta meyakinkan semua pihak terhadap kualitas jasa yang diberikan. Auditor yang profesional tidak hanya ahli, tetapi juga berhati-hati dalam melakukan profesinya (Ikhsan, 2007). Banyak isu yang mempertanyakan tentang keprofesionalismean seorang auditor karena kinerja mereka dalam memeriksa laporan keuangan yang buruk sehingga banyak mengandung kesalahan, baik disengaja maupun tidak disengaja. Tindakan ini mengakibatkan kewajaran atas laporan keuangan menjadi diragukan oleh para pemakai laporan keuangan (Herawaty dan Susanto, 2009). Abdurrahim (1998) dan Santosa (2001) dalam Ikhsan (2007) menyatakan bahwa terdapat perbedaan sikap antara pria dan wanita dalam merespon motivasi dan segala perubahan yang terjadi di lingkungan kerjanya. Hal ini dikarenakan adanya peran domestik di keluarga dan diskriminasi yang dihadapi oleh wanita dalam segala aspek sehingga mempengaruhi sikap profesionalisme mereka. Ikhsan (2007) sendiri menyatakan bahwa tidak ada perbedaan tingkat profesionalisme auditor jika dilihat dari perbedaan gender. Adanya ketidakkonsistenan kinerja akuntan publik berdasarkan isu gender, baik dalam perilaku etis, orientasi etis maupun tingkat profesionalisme seorang auditor, maka penulis tertarik untuk mengkaji lebih lanjut dengan penelitian yang berjudul “Analisis Perbedaan Gender terhadap Perilaku Etis,

Orientasi Etis dan Profesionalisme pada Auditor KAP di Surabaya”.

II. RUMUSAN MASALAH

Berdasarkan uraian di atas, maka masalah yang dapat dirumuskan dalam penelitian ini adalah apakah terdapat perbedaan perilaku etis, orientasi etis dan profesionalisme antara auditor pria dan wanita?

III. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk menguji dan menganalisis tentang perbedaan perilaku etis, orientasi etis dan profesionalisme jika dilihat dari gender.

B. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Etika

Setiap aspek yang berkaitan dengan kegiatan bisnis pada dasarnya tidak terlepas dari peran manusia di dalamnya, sehingga dibutuhkan etika untuk mendampingi peran tersebut. Etika merupakan norma atau standar yang dianut oleh sekelompok masyarakat atau profesi untuk menjadi petunjuk moral dalam mengatur perilaku manusia (Ikhsan, 2008). Etika berasal dari bahasa Yunani “ethos” yang berarti kebiasaan, adat, watak, perasaan, sikap dan cara berpikir (Djaddang, 2006). Menurut Harsono (1997), etika adalah segala sesuatu yang berkaitan dengan masalah benar atau salah. Hal ini dikarenakan etika sama halnya dengan moralitas, yaitu adat kebiasaan yang menjadi sistem nilai sebagai pedoman dan tolak ukur yang baik dan buruk (Bertens, 1993). Dari kedua pengertian tersebut, etika dapat disimpulkan sebagai ilmu yang mengatur tentang tingkah laku manusia.

Menurut Ikhsan (2008), etika merupakan dasar atau aturan yang menentukan benar atau salah. Sifat sangsi dari etika berupa moral psikologik, dimana mereka yang tidak beretika akan dikucilkan atau disingkirkan dari pergaulan kelompok profesi yang bersangkutan. Hal ini bertujuan untuk menjamin bahwa tidak ada seorang pun yang dirugikan dari segala aktivitas bisnis. Perilaku tidak beretika dapat menimbulkan kekerasan, menghancurkan rasa percaya diri dan menghasilkan tindakan yang tidak sebenarnya. Jadi, etika dapat dikatakan sebagai ilmu yang membahas tentang bagaimana dan mengapa manusia harus mengikuti suatu ajaran moral tertentu atau bagaimana mereka harus mengambil sikap bertanggung jawab tentang berbagai permasalahan yang menyangkut tentang ajaran moral.

B. Etika Profesi

Prinsip-prinsip etika diperlukan oleh suatu profesi, sehingga seorang profesional diharuskan bersikap lebih tinggi dibandingkan masyarakat pada umumnya. Etika profesi mencangkup standar-standar sikap bagi seorang profesional dalam melaksanakan tugasnya (Ikhsan, 2008). Etika profesi dinyatakan secara tertulis dan formal dalam bentuk kode etik. Kode etik bertujuan mengatur suatu kelompok profesi dalam masyarakat melalui

ketentuan-56

ketentuan tertulis yang harus dipegang teguh oleh kelompok tersebut (Bertens, 1993). Hal ini dikarenakan kode etik digunakan para profesional sebagai bentuk pertanggungjawaban profesi kepada masyarakat dan jaminan atas kerahasiaan kepentingan pihak yang terlibat. Kode etik akuntan merupakan norma perilaku yang mengatur hubungan antara akuntan dan para klien dan masyarakat.

Etika profesional bagi praktik auditor Indonesia dikeluarkan oleh Institut Akuntan Publik Indonesia atau IAPI. Kode etik akuntan publik yang dibuat oleh IAPI menetapkan prinsip dasar dan aturan etika profesi yang harus diterapkan oleh setiap individu dalam KAP. Salah satu hal yang membedakan profesi akuntan publik dengan profesi lain adalah tanggung jawabnya untuk melindungi kepentingan publik, sehingga seorang akuntan publik harus mematuhi dan menerapkan seluruh prinsip dasar dan aturan etika profesi yang diatur dalam kode etik saat bertindak. Prinsip dasar etika profesi yang harus dipatuhi oleh akuntan publik, yaitu prinsip integritas, objektivitas, prinsip kompetensi, sikap kecermatan dan kehati-hatian profesional, serta prinsip kerahasiaan dan perilaku profesional

C. Perilaku Etis

Perilaku etis dalam berorganisasi adalah melaksanakan tindakan secara adil sesuai dengan hukum dan peraturan pemerintah yang dapat diaplikasikan (Ress dan Mitra, 1998 dalam Nugrahaningsih, 2005). Larkin (2000) menyatakan bahwa kemampuan mengidentifikasi perilaku etis dan tidak etis sangat berguna dalam semua profesi, termasuk auditor. Perilaku etis bagi seorang auditor adalah melakukan setiap pekerjaan harus didasarkan pada kode etik akuntan publik. Apabila seorang auditor melakukan tindakan yang tidak etis, maka hal tersebut akan merusak kepercayaan masyarakat terhadap profesi auditor. Menurut Sihwahjoeni dan Gudono (2000) dalam Nugrahaningsih (2005), perilaku etis harus didasari persepsi terhadap kode etik, dimana dalam penelitian ini difokuskan pada faktor-faktor atau substansi kode etik akuntan publik, yaitu:

1. Pelaksanaan kode etik

a. Wajib menghayati dan mengamalkan kode etik akuntan publik dengan penuh rasa tanggung jawab. b. Mempunyai kewajiban moral untuk memelihara

pelaksanaan kode etik sehingga mampu memperoleh hasil audit yang berkualitas.

c. Wajib memastikan bahwa orang-orang yang terlibat dalam pemberian jasa profesional telah mematuhi prinsip obyektivitas.

d. Mempunyai kewajiban untuk memastikan staf atau auditor yang berada di bawah pengawasan harus menghormati kerahasiaan klien.

e. Melaksanakan jasa profesional sesuai dengan standar teknis profesional yang relevan.

2. Penafsiran dan penyempurnaan kode etik

Faktor ini mewajibkan auditor untuk menafsirkan dan meyakini bahwa kode etik sebagai dasar penyempurnaan dalam menjalankan profesinya yang telah dilakukan oleh IAI dalam kongres. Hal ini berlaku pada saat IAI belum membentuk IAPI. Pada masa sekarang, IAPI telah

dibentuk oleh IAI di tahun 2007, sehingga faktor penafsiran dan penyempurnaan kode etik juga harus disesuaikan dengan perubahan tersebut. Wewenang untuk menyempurnakan kode etik telah menjadi tanggung jawab IAPI, dimana IAPI sebagai organisasi profesi akuntan publik berwenang melaksanakan ujian sertifikasi akuntan publik, penyusunan dan penerbitan standar profesional dan etika akuntan publik, serta menyelenggarakan program pendidikan berkelanjutan bagi seluruh akuntan publik di Indonesia (www.iapi.or.id). Faktor ini dihubungkan dengan beberapa substansi sebagai berikut :

a. Bahwa IAPI menertibkan penafsiran kode etik untuk memenuhi pertanyaan yang timbul sehubungan dengan pelaksanaan kode etik di kemudian hari.

b. Bahwa kepatuhan dalam pelaksanaan kode etik adalah sebagai dasar penyempurnaan dalam menjalankan tugas profesi.

c. Bahwa dalam kepengurusan pusat IAI telah dibentuk komite kode etik.

d. Bahwa IAPI berhak melakukan penyempurnaan kode etik.

D. Orientasi Etis

Orientasi etis diartikan sebagai dasar pemikiran dalam menentukan sikap dan arah secara tepat dan benar yang berhubungan dengan dilema etis (Salim, 1991 dalam Mutmainah, 2007). Hal ini berkaitan dengan konsep diri dan sikap pribadi dalam memandang dan melakukan pertimbangan-pertimbangan moral. Menurut Cohen (1980) dalam Chrismastuti (2004), orientasi seseorang ditentukan kebutuhannya yang berinteraksi dengan pengalaman pribadi dan sistem nilai individu untuk menentukan tujuan dan tindakan yang akan diambilnya. Dalam penelitian-penelitian psikologis, orientasi etis dikendalikan oleh dua karakter, yaitu idealisme dan relativisme.

Idealisme mengacu pada suatu hal yang dipercaya dengan konsekuensi yang dimiliki dan diinginkan oleh seseorang untuk tidak melanggar nilai-nilai moral, sedangkan relativisme adalah suatu sikap penolakan terhadap nilai-nilai moral yang absolute dalam mengarahkan perilaku etis (Forsyth, 1980 dan Hogan, 1970 dalam Falah, 2007). Penilaian orientasi etis pada penelitian ini menggunakan sebuah kuesioner yang dikembangkan oleh Forsyth disebut Ethics Position Questionnaire (EPQ) dalam bentuk pertanyaan-pertanyaan untuk mengukur tingkat idealisme dan relativisme seseorang. EPQ dapat mengetahui berbagai pertimbangan etis individu terhadap suatu dilema etis.

Idealisme

Idealisme adalah suatu sikap yang menganggap bahwa tindakan yang tepat atau benar akan menimbulkan hasil yang diinginkan tidak melanggar nilai-nilai etika (Forsyth, 1980 dalam Falah, 2007). Seorang individu yang idealis mempunyai prinsip bahwa merugikan orang lain merupakan tindakan yang harus dihindari dan tidak boleh melakukan hal yang berkonsekuensi negatif. Jika terdapat dua pilihan yang semuanya berakibat negatif, maka seorang

57

idealis akan mengambil pilihan yang paling sedikit menimbulkan akibat buruk bagi orang lain. Selain itu, seorang idealis akan sangat memegang teguh perilaku etis dalam profesi yang dijalankannya. Seorang individu dengan tingkat idealisme yang tinggi akan menjadi penyelesai masalah dalam menghadapi situasi yang mengandung perilaku tidak etis. Seorang individu dengan idealisme yang lebih rendah akan menganggap bahwa semua prinsip moral dapat berakibat negatif.

Relativisme

Relativisme etis merupakan teori yang menilai tindakan dikatakan etis atau tidak tergantung pada pandangan masyarakat itu sendiri (Forsyth, 1980 dalam Falah, 2007). Teori ini meyakini bahwa setiap individu akan memiliki keyakinan etis yang berbeda sehingga tidak ada standar etis yang secara absolut dinyatakan benar. Seorang individu yang memiliki sifat relativisme akan mengasumsikan bahwa tidak mungkin untuk mengembangkan atau mengikuti prinsip-prinsip moral yang berlaku umum ketika membuat keputusan. Hal ini dikarenakan aturan etika sifatnya tidak universal dan etika dipengaruhi oleh masing-masing budaya yang memiliki aturan berbeda-beda.

Relativisme menjadi suatu sikap yang menolak nilai-nilai etika dalam mengarahkan perilaku etis. Individu dengan tingkat relativisme tinggi akan menganggap tindakan moral tergantung pada situasi dan sifat individu. Hal ini dikarenakan seseorang pasti telah mempertimbangkan situasi dan kondisinya terlebih dahulu dibandingkan prinsip etika yang dilanggar sebelum dirinya melakukan tindakan tersebut. Individu dengan tingkat relativisme rendah hanya akan mendukung tindakan moral berdasarkan pada prinsip norma yang berlaku umum.

E. Profesionalisme

Menurut Lee (1995) dalam Ikhsan (2007), profesional merupakan suatu bentuk praktisi yang memiliki komitmen jelas untuk melayani kepentingan publik dan menawarkan kepada klien segala pelayanan yang berhubungan dengan intelektualitas dan ilmu pengetahuan. Seseorang dapat dikatakan profesional jika memenuhi tiga syarat, yaitu ahli dalam menjalankan tugas, sesuai dengan standar profesi yang telah ditetapkan dan berhati-hati dalam melakukan profesinya. Kepercayaan masyarakat terhadap kualitas jasa audit profesional akan meningkat jika profesi menetapkan standar kerja dan perilaku yang dapat menerapkan praktik bisnis yang efektif dan tetap mengupayakan profesionalisme yang tinggi. Profesionalisme dapat dijabarkan ke dalam lima dimensi menurut Hall (1968) dalam Ikhsan (2007), yaitu dedikasi, standar profesi (regulation), kewajiban sosial (social

obligation), otonomi (autonomy) dan afiliasi (community regulation). Lima dimensi tersebut merupakan elemen

terlengkap untuk menggambarkan profesionalisme karena berkaitan dengan dua aspek penting dalam konsep profesionalisme modern, yaitu aspek struktural dan sikap. Aspek struktural merupakan bagian dari pembentukan tempat pelatihan, asosiasi profesional dan kode etik,

sedangkan aspek sikap berhubungan dengan pembentukan jiwa profesionalisme (Lekatompessy, 2003 dalam Herawaty dan Susanto, 2009).

F. Gender

Istilah gender menurut Umar (1993) dalam Hastuti (2007) adalah suatu konsep kultural yang membedakan antara pria dan wanita dalam hal peran, perilaku, mentalitas dan karakteristik emosional di kalangan masyarakat. Perbedaan inilah yang mengakibatkan antara pria dan wanita memiliki penilaiannya sendiri dalam mengelola, mencatat dan mengkomunikasikan hal atau informasi untuk menjadi suatu hasil. Gill Palmer dan Tamilselvi Kandasami (1997) dalam Trisnaningsih (2004) mengklasifikasikan gender dalam dua stereotipe, yaitu sex role stereotype dan

managerial stereotype.

Pandangan sex role stereotype menyatakan bahwa pria lebih berorientasi pada pekerjaan, objektif, independen, agresif dan lebih bertanggung jawab dalam hal manajerial. Wanita dipandang lebih pasif, lembut, berorientasi pada pertimbangan, lebih sensitif dan rendah posisinya pada pertanggungjawaban dalam organisasi. Managerial stereotype mengartikan pria sebagai orang yang lebih

memiliki sikap, perilaku dan temperamen dibandingkan wanita. Pernyataan ini menimbulkan keyakinan bahwa wanita lebih memiliki sensitivitas etis dibandingkan pria di dalam situasi dilema etis (Cohen et al., 1998 dalam Mutmainah, 2007).

Hubungan Gender dengan Perilaku Etis, Orientasi Etis dan Profesionalisme

Seorang auditor yang profesional harus memiliki keahlian dalam bidangnya dan memiliki perilaku etis yang tinggi. Menurut Sihwahjoeni dan Gudono (2000) dalam Nugrahaningsih (2005), perilaku etis harus didasari persepsi terhadap kode etik. Tuntutan itulah yang mewajibkan para auditor untuk memiliki pengetahuan etika yang tinggi dan dan lebih sensitif terhadap kode etik akuntan publik. Apabila seorang auditor melakukan tindakan yang tidak etis, maka hal tersebut akan merusak kepercayaan masyarakat terhadap profesi auditor.

Pria dan wanita juga menunjukkan perbedaan dalam berperilaku dan bertindak yang didasarkan pada sifat yang dimiliki dan kodrat yang diberikan secara biologis (Nugrahaningsih, 2005). Nugrahaningsih (2005) menyimpulkan bahwa tidak terdapat perbedaan perilaku etis antara auditor pria dan wanita. Hal ini tidak didukung oleh Reiss dan Mitra (1998) dalam Nugrahaningsih (2005) yang menyatakan bahwa wanita lebih etis dibandingkan dengan pria. Hastuti (2007) juga sependapat dengan Reiss dan Mitra, dimana hasil penelitiannya menunjukkan terdapat perbedaan perilaku etis antara mahasiswa pria dan wanita. Hal yang sama juga dinyatakan oleh Ameen et al. (1996) yang mengindikasikan adanya pengaruh perbedaan gender terhadap perilaku etis seorang auditor.

Sensitivitas etis adalah kemampuan seseorang untuk mengetahui adanya permasalahan etis yang terjadi di lingkungan kerjanya (Hebert et al., 1990 dalam Januarti, 2011). Sensitivitas etis menjadi landasan pijak bagi praktek

58

akuntan publik dan memainkan peran kunci dalam semua area akuntansi. Khomsiyah dan Indriantoro (1998) dalam Januarti (2011) menyatakan bahwa orientasi etis berpengaruh signifikan terhadap sensitivitas. Orientasi etis diartikan sebagai dasar pemikiran dalam menentukan sikap dan arah secara tepat dan benar yang berhubungan dengan dilema etis (Salim, 1991 dalam Mutmainah, 2007). Hal ini berkaitan dengan konsep diri dan sikap pribadi dalam memandang dan melakukan pertimbangan-pertimbangan moral.

Penelitian tentang perbedaan gender antara auditor pria dan wanita di KAP menjadi hal yang sangat penting karena adanya temuan yang menunjukkan orientasi etis dapat dikaitkan dengan gender. Djaddang (2006) menyimpulkan bahwa tidak terdapat perbedaan signifikan untuk orientasi etis antara auditor pria dan wanita. Hal ini tidak didukung oleh penelitian Gilligan (1982) dan Shaub (1994) dalam Djaddang (2006), sedangkan Thoma (1986) dalam Djaddang (2006) berpendapat bahwa pengaruh gender sangat kecil terhadap perkembangan moral. Comunale (2006) juga menyatakan bahwa terdapat hubungan yang tidak signifikan antara variabel gender dan pertimbangan etika individu. Cohen et al. (1998) dalam Mutmainah (2007) melaporkan bahwa dalam tujuh kasus dilematis, mahasiswa akuntasi wanita lebih sensitif dibanding pria dalam pengambilan keputusan yang melibatkan perilaku tidak etis. Hal ini secara konstan menyatakan bahwa wanita memiliki perbedaan dengan pria dalam hal evaluasi etis, tujuan etis dan orientasi etis. Studi ini juga diperkuat dengan penelitian Mutmainah (2007) yang mengatakan bahwa perbedaan orientasi etis antara responden pria dan wanita hanya terjadi pada konstruk moral utilitarianism, tidak dengan keempat konstruk lainnya, yaitu justice, relativism, egoism dan deontological. Profesionalisme juga menjadi syarat utama bagi auditor. Hal ini dikarenakan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat suatu pekerjaan merupakan suatu profesi atau tidak (Kalbers dan Fogarty, 1995 dalam Trisnaningsih, 2010). Seseorang dapat dikatakan profesional jika memenuhi tiga syarat, yaitu ahli dalam menjalankan tugas, sesuai dengan standar profesi yang telah ditetapkan dan berhati-hati dalam melakukan profesinya. Kepercayaan masyarakat terhadap kualitas jasa audit profesional akan meningkat jika profesi menetapkan standar kerja dan perilaku yang dapat menerapkan praktik bisnis yang efektif dan tetap mengupayakan profesionalisme yang tinggi. Profesionalisme digunakan untuk membangun kepercayaan publik, serta meyakinkan semua pihak terhadap kualitas jasa yang telah diberikan.

Pillsbury et al. (1989) dan Trapp et al. (1989) dalam Ikhsan (2007) menyatakan bahwa tingkat komitmen karir dan profesionalisme tidak terkait dengan gender. Hal ini dikarenakan pria dan wanita memiliki peluang yang sama dalam melaksanakan tanggung jawab dan prestasinya sebagai seorang akuntan. Penelitian ini didukung oleh Ikhsan (2007) yang juga menyatakan bahwa tidak ada perbedaan tingkat profesionalisme auditor dilihat dari segi gender. Namun, beberapa studi menyatakan bahwa adanya perlakuan diskriminasi yang diterima oleh wanita sehingga

mempengaruhi profesionalismenya dalam melakukan pekerjaannya (Hunton et al., 1995 dalam Ikhsan, 2007). Chung dan Monroe (2001) juga mengamati tentang pengaruh gender dan kompleksitas tugas terhadap pertimbangan audit, yang mana wanita lebih memiliki kemampuan untuk membedakan dan mengintegrasikan kunci keputusan dibandingkan dengan pria. Hasil Chung dan Monroe (2001) menyimpulkan bahwa wanita lebih profesional dalam hal bekerja dibandingkan dengan pria.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H1: Terdapat perbedaan perilaku etis antara auditor pria dan

wanita.

H2: Terdapat perbedaan orientasi etis antara auditor pria dan

wanita.

H3: Terdapat perbedaan tingkat profesionalisme antara

auditor pria dan wanita.

C. METODE PENELITIAN

Populasi dan Sampel

Penelitian ini merupakan penelitian kuantitatif dengan populasinya, yaitu seluruh auditor independen yang terdaftar dan bekerja pada KAP di wilayah Surabaya. Pemilihan kota Surabaya disebabkan Surabaya merupakan salah satu kota yang memiliki industri yang cukup berkembang. Selain itu, Surabaya juga memiliki jumlah KAP yang cukup banyak. Berdasarkan data yang diperoleh dari Direktori IAPI tahun 2012, terdapat 41 KAP di Surabaya.

Pengambilan sampel yang dilakukan dengan menggunakan metode purposive sampling, yang merupakan teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007). Kriteria responden yang ditentukan adalah auditor yang bekerja pada KAP di Surabaya dengan pengalaman kerja minimal dua tahun, seperti yang dilakukan oleh Martadi dan Suranta (2006). Hal ini dilakukan agar sesuai dengan tujuan penelitian, yaitu auditor setidaknya memiliki pengetahuan dan pemahaman tentang pentingnya etika bisnis dan dunia akuntansi, serta memiliki pengalaman yang banyak dalam profesinya di KAP.

Seleksi dan Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data primer yang meneliti secara langsung auditor KAP melalui daftar pernyataan (kuesioner) yang telah terstruktur. Hal ini bertujuan untuk mengumpulkan informasi yang akan digunakan untuk menganalisis masalah. Metode pengumpulan data diawali dengan menghubungi KAP terlebih dahulu untuk melakukan konfirmasi, kemudian mendatangi KAP secara langsung dan menitipkan kuesioner yang dilengkapi surat permohonan untuk melakukan penelitian bagi para auditor di KAP tersebut. Peneliti akan mengambil kembali kuesioner kurang lebih satu hingga tiga minggu setelah kuisioner dititipkan dan kemudian menganalis data yang didapat dari hasil kuesioner.

59

Perilaku etis dalam berorganisasi adalah melaksanakan tindakan secara adil sesuai dengan hukum dan peraturan pemerintah yang dapat diaplikasikan (Ress dan Mitra, 1998 dalam Nugrahaningsih, 2005). Perilaku etis dalam penelitian ini akan diukur dengan menggunakan pengukuran persepsi terhadap kode etik yang dikembangkan oleh Sihwahjoeni dan Gudono (2000) dalam Nugrahaningsih (2005). Penelitian ini akan memfokuskan pada faktor-faktor atau substansi kode akuntan, meliputi pelaksanaan kode etik dan penafsiran serta penyempurnaan kode etik.

Orientasi etis diartikan sebagai dasar pemikiran dalam menentukan sikap dan arah secara tepat dan benar yang berhubungan dengan dilema etis (Salim, 1991 dalam Mutmainah, 2007). Penilaian orientasi etis pada penelitian ini menggunakan sebuah kuesioner yang dikembangkan oleh Forsyth (1980) dalam Falah (2007), yaitu Ethics

Position Questionnaire (EPQ) berupa pertanyaan-pertanyaan untuk mengukur tingkat idealisme dan relativisme seseorang. EPQ dapat mengetahui berbagai persepsi individu terhadap suatu tindakan yang berorientasi etis dan tidak etis.

Menurut Lee (1995) dalam Ikhsan (2007), profesional merupakan suatu bentuk praktisi yang memiliki komitmen jelas untuk melayani kepentingan publik dan menawarkan kepada klien segala pelayanan yang berhubungan dengan intelektualitas dan ilmu pengetahuan. Profesionalisme diukur dengan menggunakan 20 item pernyataan yang telah dikembangkan oleh Hall (1968) dalam Ikhsan (2007). Hall (1968) dalam Ikhsan (2007) menilai profesionalisme auditor dari lima dimensi, yaitu dedikasi terhadap profesi, keyakinan terhadap standar profesi, kewajiban sosial, kebutuhan otonomi dan afiliasi dengan sesama profesi.

Metode Analisis Data

Penelitian ini melalui beberapa tahap analisis data. Tahap pertama adalah uji non respon bias untuk membandingkan jawaban responden yang kembali sesuai jadwal dengan yang tidak sesuai jadwal pengembalian melalui uji T-Test. Hal ini dikarenakan data terdistribusi normal dan jumlah sampel yang sedikit (Ghozali, 2005 dalam Budiyanto et al., 2005). Pengujian ini merupakan perhitungan rata-rata tanggapan dari responden terhadap variabel-variabel penelitian dengan tarif signifikansi 5% (ρ > 0.05). Tahap kedua melakukan uji kualitas data, yaitu uji validitas dan uji reliabilitas. Uji validitas dilakukan dengan menggunakan analisis butir. Korelasi yang digunakan adalah pearson product moment dengan membandingkan nilai koefisien korelasi dengan 0.3. Hanya item yang memiliki nilai korelasi lebih tinggi dari 0.3 yang diikutsertakan dalam pengujian (Sugiyono, 2007). Uji reliabilitas dimaksudkan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Reliabilitas dalam penelitian ini diuji dengan menggunakan koefisien cronbach alpha. Jika nilai koefisien

alpha lebih besar dari 0.6 maka disimpulkan bahwa

instrumen penelitian tersebut handal atau reliable

(Nunnally, 1960 dalam Ghozali, 2006).

Ketiga, peneliti melakukan uji normalitas untuk mengetahui apakah suatu variabel terdistribusi secara normal atau tidak (Ghozali, 2006). Uji normalitas dilakukan dengan menggunakan uji Kolmogorof-Smirnov.

Pengambilan keputusan dilakukan dengan membandingkan ρ value yang diperoleh dari hasil pengujian normalitas dengan tingkat signifikansi sebesar (α) 0.05. Data terdistribusi secara normal jika ρ value > (α) 0.05, tetapi jika ρ value < (α) 0.05 maka data tidak terdistribusi normal (Ghozali, 2006). Tahap terakhir, peneliti menganalisis perilaku etis, orientasi etis dan tingkat profesionalisme berdasarkan gender diukur menggunakan Independent

Sample T-Test untuk menguji signifikansi beda rata-rata dua

kelompok yang tidak berhubungan satu sama lain terkait variabel-variabel tersebut (Ghozali, 2006). Langkah pertama yang harus dilakukan saat pengujian hipotesis dengan menggunakan Independent Sample T-Test adalah menafsirkan hasil uji Levene’s Test untuk mengetahui varians data antara auditor pria dan wanita sama (equal

variances assumed) atau tidak (equal variances not assumed). Confidence level pada penelitian ini adalah 95%

dengan level toleransi kesalahan adalah 5%. Kesimpulan hasil analisis pada penelitian ini diarahkan pada nilai ρ (ρ -

value). Jika nilai ρ lebih besar dari batas toleransi 5%, maka

hipotesis null tidak dapat ditolak. Jika nilai ρ lebih kecil dari batas toleransi 5%, maka hasil analisis menolak hipotesis null.

D. ANALISIS DATA DAN PEMBAHASAN Penelitian ini menggunakan auditor KAP di Surabaya sebagai obyek penelitian dengan jumlah sampel sebanyak 84 responden dan telah melebihi besaran minimal sampel pada penelitian (Roscoe, 1975 dalam Ikhsan, 2008). Data dari responden diambil melalui kuesioner yang disebar secara langsung ke seluruh KAP di Surabaya pada tanggal 8 Oktober 2012 hingga 29 November 2012. Jumlah kuesioner yang telah disebarkan ke seluruh auditor KAP di Surabaya sebanyak 150 eksemplar dan yang tidak kembali sebanyak 57 eksemplar. Ada beberapa kuesioner yang tidak bisa digunakan dalam penelitian sebanyak 9 eksemplar karena tidak sesuai dengan kriteria responden yang telah ditentukan dan jawaban responden yang tidak lengkap dari awal hingga akhir pernyataan. Hal ini mengakibatkan total kuesioner yang dapat digunakan dalam penelitian hanya sebanyak 84 eksemplar.

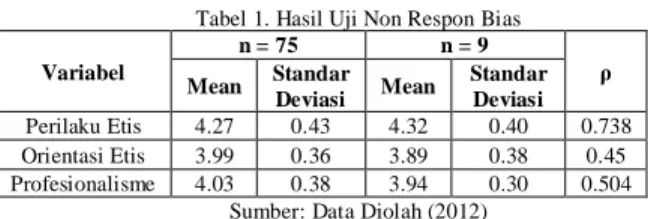

Uji Non Respon Bias

Pengujian non respon bias atas semua variabel pada Tabel 1 menunjukkan bahwa tingkat signifikansi probabilitasnya di atas 0.05 (ρ > 0.05), dimana nilai ρ variabel perilaku etis sebesar 0.738, orientasi etis sebesar 0.45 dan profesionalisme sebesar 0.504. Hal ini berarti jawaban dari responden yang kembali tepat waktu dengan yang terlambat tidak terdapat perbedaan, sehingga semua data dapat diolah secara bersama-sama dan mampu menjelaskan kesimpulan penelitian.

60

Tabel 1. Hasil Uji Non Respon Bias Variabel n = 75 n = 9 ρ Mean Standar Deviasi Mean Standar Deviasi Perilaku Etis 4.27 0.43 4.32 0.40 0.738 Orientasi Etis 3.99 0.36 3.89 0.38 0.45 Profesionalisme 4.03 0.38 3.94 0.30 0.504

Sumber: Data Diolah (2012)

Statistik Deskriptif

Tabel 2 menunjukkan nilai rata-rata sangat tinggi pada variabel perilaku etis, baik antara auditor pria dan wanita. Hal ini menunjukkan bahwa responden pria dan wanita memiliki perilaku etis yang sangat tinggi dalam melakukan pekerjaannya sebagai auditor. Nilai rata-rata pada variabel orientasi etis dan profesionalisme auditor pria dengan wanita memiliki kategori yang tinggi, tetapi nilai rata-rata responden pria lebih tinggi dibandingkan wanita. Oleh karena itu, responden pria dinyatakan lebih tinggi dalam berorientasi etis dan bersikap profesional dibandingkan wanita.

Tabel 2.

Statistik Deskriptif Variabel Perilaku Etis, Orientasi Etis dan Profesionalisme

Variabel Gender Total Min Max Mean Kategori

Perilaku Etis Pria 40 1 5 4.28 Sangat Tinggi Wanita 44 2 5 4.28 Sangat Tinggi Orientasi Etis Pria 40 2 5 4.03 Tinggi Wanita 44 2 5 3.94 Tinggi Profesiona lisme Pria 40 1 5 4.04 Tinggi Wanita 44 2 5 4.01 Tinggi

Sumber: Data Diolah (2012)

Uji Validitas

Pengujian ini menggunakan Pearson Correlation yang membandingkan nilai koefisien korelasi dengan 0.3 (df). Semua pernyataan dari variabel perilaku etis, orientasi etis dan profesionalisme pada penelitian ini menunjukkan bahwa nilai koefisien korelasinya lebih besar dari 0.3. Hal ini berarti semua pernyataan yang berjumlah 51 butir dari 84 responden dapat dinyatakan valid. Data yang telah valid tersebut layak dipakai penulis pada pengujian selanjutnya dalam penelitian ini.

Uji Reliabilitas

Uji reliabilitas ditentukan dengan koefisien

Cronbach Alpha. Pengujian ini digunakan untuk

menentukan konsistensi jawaban responden atas suatu instrument penelitian (Ikhsan, 2007). Nilai Cronbach Alpha pada Tabel 3 untuk variabel perilaku etis sebesar 0.827. orientasi etis sebesar 0.866 dan profesionalisme sebesar 0.870. Hal ini berarti semua variabel yang digunakan dalam penelitian ini nilai koefisien alpha lebih dari 0.6 dan dapat dinyatakan handal atau reliable. Jawaban dari 84 responden yang konsisten tersebut dapat digunakan oleh penulis untuk pengujian selanjutnya.

Tabel 3. Hasil Uji Reliabilitas Variabel Jumlah

Pernyataan

Cronbach

Alpha Keputusan

Perilaku Etis 11 0.827 Handal Orientasi Etis 20 0.866 Handal Profesionalisme 20 0.870 Handal

Sumber: Data Diolah (2012)

Uji Normalitas

Pengujian ini digunakan untuk mengetahui apakah suatu variabel terdistribusi secara normal atau tidak. Uji normalitas dalam penelitian ini menggunakan uji

Kolmogorof-Smirnov dilakukan dengan bantuan program

SPSS, dimana membandingkan ρ value yang diperoleh dengan tingkat signifikansi sebesar (α) 0.05. Hasil uji normalitas pada Tabel 4 menunjukkan nilai siginifikansi perilaku etis sebesar 0.346, orientasi etis sebesar 0.781 dan profesionalisme sebesar 0.179. Nilai signifikansi pada setiap variabel tersebut lebih besar dari taraf signifikansi (α) 0.05. Hal ini menyatakan bahwa H0 tidak dapat ditolak atau data

telah terdistribusi secara normal.

Tabel 4. Hasil Uji Normalitas Variabel Asymp. Sig.

(2-tailed)

Taraf

Sig. (α) Keputusan Perilaku Etis 0.346 0.05 Data terdistribusi

normal Orientasi Etis 0.781 0.05 Data terdistribusi

normal Profesionalisme 0.179 0.05 Data terdistribusi

normal Sumber: Data Diolah (2012)

Hasil Pengujian Hipotesis

Pengujian terakhir dalam penelitian ini adalah pengujian hipotesis yang menggunakan Independent Sample

T-Test. Hal ini dikarenakan penelitian ini menguji tentang

perbedaan antara responden pria sebanyak 40 orang dan wanita sebanyak 44 orang terhadap variabel perilaku etis, orientasi etis dan profesionalisme. Pengujian hipotesis dengan Independent Sample T-Test digunakan untuk menguji signifikansi beda rata-rata dua kelompok yang tidak berhubungan satu sama lain terkait variabel-variabel tersebut (Ghozali, 2006). Penarikan kesimpulan hipotesis dilihat dari hasil perbandingan tingkat signifikan uji T sebesar 0.05. Langkah pertama yang harus dilakukan dalam mengintepretasikan hasil uji T adalah mengidentifikasikan terlebih dahulu nilai signifikansi pada uji Levene. Pada Tabel 5, variabel perilaku etis memiliki nilai signifikansi dari Uji Levene lebih besar dari batas toleransi 0.05, yaitu sebesar 0.111. Hal ini menunjukkan bahwa data perilaku etis antara auditor pria dan wanita memiliki varians yang sama. Nilai signikansi uji T pada equal variances assumed juga menunjukkan nilai yang lebih besar dari taraf signifikansi 0.05, yaitu sebesar 0.996. Hasil analisis uji T pada variabel perilaku etis ini menyatakan bahwa tidak ada perbedaan perilaku etis antara auditor pria dan wanita.

Variabel orientasi etis memiliki nilai signifikansi uji Levene yang lebih besar dari batas toleransi 0.05, yaitu sebesar 0.583. Hasil uji Levene ini menetapkan bahwa data orientasi etis memiliki varians yang sama antara auditor pria dan wanita. Uji T pada variabel ini memberikan nilai

61

signifikan yang lebih besar dari taraf signifikansi 0.05. Hal ini dapat dilihat pada nilai signifikan T – Test dari equal

variances assumed sebesar 0.279. Nilai uji T yang lebih

besar dari taraf signifikan tersebut menunjukkan bahwa tidak terdapat perbedaan orientasi etis antara auditor pria dan wanita. Uji Levene pada variabel profesionalisme juga menunjukkan nilai signifikansi sebesar 0.626 yang lebih besar dari batas toleransi 0.05. Hal ini berarti data profesionalisme auditor pria dan wanita memiliki varians yang sama. Hasil dari uji T pun juga memberikan nilai signifikan T-Test dari equal variances assumed yang lebih besar dari taraf signifikansi 0.05, yaitu sebesar 0.787. Hasil tersebut menyimpulkan bahwa tidak terdapat perbedaan profesionalisme antara auditor pria dan wanita.

Tabel 5. Hasil Uji Statistik Independent Sample T-Test

Variabel Sig. Levene's Test Sig. (2-tailed) T-Test Taraf Sig. (α) Keputusan Perilaku Etis 0.111 0.996 0.05 H01 tidak dapat

ditolak Orientasi Etis 0.583 0.279 0.05 H02tidak dapat

ditolak Profesionalisme 0.626 0.787 0.05 H03tidak dapat

ditolak

Sumber: Data Diolah (2012)

Pembahasan

Banyaknya jumlah auditor wanita dibandingkan pria dari 84 responden tidak membuat adanya perbedaan untuk berperilaku etis diantara kedua gender tersebut. Hasil rata-rata dari statistik deskriptif menunjukkan nilai yang sangat tinggi untuk variabel perilaku etis, baik auditor pria maupun wanita. Hal ini berarti responden pria dan wanita memiliki perilaku etis yang sangat tinggi dalam melakukan pekerjaannya sebagai auditor KAP di Surabaya. Hipotesis pertama dalam penelitian ini yang berkaitan dengan adanya perbedaan perilaku etis antara auditor pria dan wanita ditolak. Hal ini didasarkan pada uji T pada variabel perilaku etis menghasilkan nilai signifikansi yang lebih besar dibandingkan taraf signifikan. Hasil tersebut menunjukkan tidak adanya perbedaan antara auditor pria dan wanita untuk berperilaku etis. Oleh karena itu, setiap auditor, baik pria maupun wanita, harus tetap mempertahankan segala perilaku etisnya dalam menyelesaikan pekerjaan sesuai dengan kode etik akuntan publik.

Hasil penelitian ini didukung oleh penelitian Nugrahaningsih (2005) sendiri yang menyimpulkan bahwa tidak terdapat perbedaan perilaku etis yang signifikan berdasarkan gender. Hal ini dikarenakan secara statistik, gender tidak menyebabkan perbedaan perilaku etis yang signifikan (Nugrahaningsih, 2005). Penelitian Hastuti (2007) bertentangan dengan hasil penelitian, dimana Hastuti mengambil kesimpulan bahwa terdapat perbedaan perilaku etis antara mahasiswa pria dan wanita. Penelitian Ameen et

al. (1996) pun mendukung penelitian Hastuti (2007)

tersebut. Terjadinya ketidakkonsistenan terhadap hasil penelitian tersebut dapat disebabkan karena perbedaan sampel yang digunakan. Hastuti (2007) dan Ameen et al. (1996) dalam penelitiannya menggunakan sampel para mahasiswa, sedangkan penelitian ini menggunakan sampel para auditor KAP di Surabaya. Perbedaan sampel ini

mempengaruhi hasil penelitian karena mahasiswa wanita lebih sensitif terhadap isu-isu etis dan lebih tidak toleran terhadap perilaku tidak etis dibandingkan pria.

Perilaku etis bagi seorang auditor merupakan suatu tindakan yang harus didasarkan pada pelaksanaan kode etik akuntan publik. Seorang auditor harus menjaga ketaatan terhadap kode etik yang telah ditetapkan IAPI dan mereka pun harus menyadari bahwa kepatuhan mereka tersebut masih perlu untuk diawasi. Pengawasan terhadap pelaksanaan kode etik menjadi dasar penyempurnaan dan penafsiran kode etik untuk memenuhi pertanyaan yang timbul sehubungan dengan pelaksanaan kode etik tersebut. Pernyataan Benzt et al. (1989) dalam Ameen et al., (1996) tentang pendekatan sosialisasi gender memberikan pernyataan bahwa pria akan bersaing untuk mencapai kesuksesan dan lebih cenderung melanggar peraturan, sedangkan wanita lebih perhatian kepada sesama, tidak mementingkan diri sendiri, lebih patuh terhadap peraturan dan tidak toleran terhadap individu yang melanggar aturan. Pendekatan sosialisasi gender inilah yang menggambarkan diri mahasiswa, sehingga menimbulkan adanya perbedaan perilaku etis antara mahasiswa pria dan wanita. Selain pendekatan sosialisasi gender, masih ada pendekatan lain mengenai perbedaan gender dalam menentukan kesungguhan untuk berperilaku etis, yaitu pendekatan struktural. Pendekatan ini menyatakan perbedaan pria dengan wanita dipengaruhi oleh peran mereka dalam jabatan, pekerjaan dan kebutuhan peran lainnya. Setiap pekerjaan yang dijalani membentuk perilaku melalui imbalan yang didapat, sehingga membuat pria dengan wanita akan memproses isu etika secara sama dalam lingkungan pekerjaan yang sama.

Jika setiap auditor mampu menerapkan kode etik akuntan publik dalam bekerja, maka secara tidak langsung akan memperkuat kepercayaan masyarakat atas kinerja mereka di dunia kerja tanpa membeda-bedakan gender. Seorang mahasiswa dapat secara bebas mensosialisasikan dirinya di lingkungan mereka berada, sehingga perbedaan gender secara tidak langsung dapat mempengaruhi perilaku etis mereka. Hal ini berbeda dengan seorang auditor, dimana gender tidak mempengaruhi mereka untuk berperilaku etis atau tidak di dunia kerja karena auditor masih dipengaruhi oleh perannya dalam melakukan pekerjaannya. Pendekatan struktural ini yang dapat menjadi landasan yang tepat terhadap tidak adanya perbedaan perilaku etis antara auditor pria dan wanita karena mereka dalam pekerjaannya sebagai seorang auditor akan menunjukkan prioritas etis yang sama. Nilai rata-rata responden pria untuk variabel orientasi etis pada statistik deskriptif lebih besar dibandingkan wanita menyatakan bahwa responden pria lebih tinggi dalam berorientasi etis dibandingkan wanita. Hasil ini tidak dapat secara langsung menyimpulkan bahwa terdapat perbedaan orientasi etis antara auditor pria dan wanita. Nilai signifikansi variabel orientasi etis pada uji T telah menyatakan bahwa tidak terdapat perbedaaan orientasi etis antara auditor pria dan wanita pada KAP di Surabaya. Hal ini dikarenakan gender tidak dapat mempengaruhi seorang auditor untuk sadar dalam menentukan sikap yang tepat jika menghadapi suatu dilema etis. Hasil penelitian ini

62

bertentangan dengan penelitian Mutmainah (2007) yang menyatakan bahwa terdapat perbedaan orientasi etis antara mahasiswa pria dan wanita walaupun hanya terjadi pada beberapa konstruk moral. Penelitian Mutmainah (2007) didukung oleh Communale (2006) yang menyimpulkan bahwa terdapat hubungan yang signifikan antara variabel gender dan pertimbangan etika individu. Pernyataan Communale tersebut bertolak belakang dengan penelitian Djaddang (2006) yang menyatakan bahwa tidak adanya perbedaan yang signifikan untuk orientasi etis antara auditor pria dan wanita. Hal ini dikarenakan gender memiliki pengaruh yang sangat kecil dalam etika. Penelitian Chan dan Leung (2006) pun juga menunjukkan hubungan yang tidak signifikan antara gender terhadap sensitivitas etis mahasiswa.

Orientasi etis merupakan dasar pemikiran dalam menentukan sikap maupun arah secara tepat dan benar yang berhubungan dengan dilema etis (Salim, 1991 dalam Mutmainah, 2007). Gender tidak berpengaruh terhadap pengambilan keputusan etis, baik ketika menilai tindakan yang dilakukan orang lain maupun ketika berhadapan sendiri dengan dilema etis. Hal ini berarti bahwa tidak ada perbedaan yang signifikan dalam berorientasi etis, baik antara mahasiswa pria dan wanita maupun antara auditor pria dan wanita. Orientasi etis juga mendukung pendekatan struktural yang menyatakan bahwa setiap individu akan bereaksi sama terhadap permasalahan etis dan hal itu akan terlepas dari permasalahan perbedaan gender. Oleh karena itu, setiap auditor harus memiliki sikap berorientasi etis yang tinggi, orientasi etis masih dipengaruhi oleh sifat idealisme dan relativisme di dalam diri mereka masing-masing. Hal ini dikarenakan orientasi etis berkaitan dengan konsep diri dan sikap pribadi dalam memandang dan melakukan pertimbangan-pertimbangan moral etis (Salim, 1991 dalam Mutmainah, 2007). Jadi, tidak ada perbedaan orientasi etis, baik antara auditor pria dan wanita.

Selain itu, nilai rata-rata responden pria untuk variabel profesionalisme juga menunjukkan hasil yang lebih besar dibandingkan wanita, sehingga menyatakan bahwa responden pria lebih tinggi dalam bersikap profesional dibandingkan wanita. Hasil ini tidak dapat secara langsung mennyatakan bahwa terdapat perbedaan profesionalisme antara auditor pria dan wanita. Hasil uji T untuk variabel profesionalisme menunjukkan nilai signifikansi yang lebih besar dari taraf siginifikansi. Hal ini menunjukkan bahwa tidak ada perbedaan profesionalisme antara auditor pria dan wanita. Pria dan wanita dinilai memiliki peluang yang sama sebagai seorang auditor dengan tanggung jawab dan prestasi yang sama pula. Penolakan terhadap hipotesis ketiga tersebut bertentangan dengan penelitian Chung dan Monroe (2001) yang menunjukkan adanya perbedaan kompetensi dan independensi antara auditor pria dan auditor wanita yang dapat mempengaruhi tingkat profesionalisme auditor. Penelitian Ikhsan (2007) lebih mendukung hasil penelitian ini, dimana menyatakan bahwa tidak ada perbedaan tingkat professionalisme auditor pada KAP jika dilihat dari perbedaan gender. Alasan yang mendasari tidak adanya perbedaan auditor wanita dan pria pada tingkat profesional adalah keunggulan wanita yang terletak pada kesabaran,

ketekunan, tepat dan akurat dalam perhitungan, sehingga membuatnya mampu untuk berkarir sebagai seorang akuntan publik. Penelitian Trisnaningsih (2004) pun memperkuat penelitian Ikhsan (2007), dimana Trisnaningsih menyimpulkan bahwa tidak ada perbedaan kinerja auditor dilihat dari perbedaan gender jika dilihat dari kesetaraan komitmen organisasional, komitmen profesional, motivasi dan kesempatan kerja.

Hasil penelitian ini menunjukkan bahwa gender tidak berpengaruh secara signifikan terhadap profesionalime auditor di KAP Surabaya. Profesionalisme merupakan suatu bentuk sikap yang memiliki komitmen jelas untuk melayani kepentingan publik dan menawarkan kepada klien segala pelayanan yang berhubungan dengan intelektualitas dan ilmu pengetahuan (Lee, 1995 dalam Ikhsan, 2007). Hal ini berarti berbagai sifat dan karakter masing – masing auditor tidak mempengaruhi sikap profesional mereka dalam bekerja. Seorang auditor yang profesional ahli dalam menjalankan tugas, sesuai dengan standar profesi yang telah ditetapkan dan berhati-hati dalam melakukan profesinya. Kepercayaan masyarakat terhadap kualitas jasa audit profesional akan meningkat jika profesi menetapkan standar kerja dan perilaku yang dapat menerapkan praktik bisnis yang efektif dan tetap mengupayakan profesionalisme yang tinggi. Setiap auditor harus profesional dalam mengaudit laporan keuangan karena telah memahami standar profesi sebagai akuntan publik, sehingga mereka harus sadar dan mematuhi standar profesi tersebut. Selain itu, auditor juga harus menyadari bahwa profesi auditor merupakan pilihan yang tepat untuknya, sehingga mereka dapat melaksanakan pekerjaannya secara profesional (Utami, 2009). Sikap profesional akan membuat kinerja auditor dapat dipercaya oleh masyarakat. Jadi, tidak ada perbedaan antara auditor pria dan wanita untuk bersikap profesional dalam melakukan pekerjaannya.

E. KESIMPULAN

Simpulan Riset

Penelitian ini bertujuan untuk menguji dan menganalisis ada tidaknya perbedaan gender terhadap perilaku etis, orientasi etis dan profesionalisme auditor KAP di Surabaya. Hasil pengujian hipotesis dan analisis yang telah dilakukan penulis menyimpulkan bahwa tidak adanya perbedaan perilaku etis antara auditor pria dan wanita. Hal ini menunjukkan bahwa setiap auditor harus tetap memiliki perilaku etis yang sama dalam menyelesaikan pekerjaan sesuai dengan kode etik akuntan publik. Hasil penelitian ini juga menyimpulkan bahwa tidak terdapat perbedaan orientasi etis antara auditor pria dan wanita. Hal ini dikarenakan gender tidak dapat mempengaruhi seorang auditor untuk sadar dalam menentukan sikap yang tepat jika menghadapi suatu dilema etis. Gender juga tidak berpengaruh terhadap pengambilan keputusan etis, baik ketika menilai tindakan yang dilakukan orang lain maupun ketika berhadapan sendiri dengan dilema etis.

Simpulan lain yang dapat ditarik dalam penelitian ini adalah tidak terdapat perbedaan profesionalisme antara auditor pria dan wanita. Simpulan ini menunjukkan bahwa

63

pria dan wanita memiliki peluang yang sama sebagai seorang auditor dengan tanggung jawab dan prestasi yang juga sama. Hal ini berarti berbagai sifat dan karakter masing – masing auditor tidak mempengaruhi sikap profesional mereka dalam bekerja. Sikap profesional itulah yang akan membuat kinerja auditor dapat dipercaya oleh masyarakat. Oleh karena itu, setiap auditor, baik pria mupun wanita, harus menunjukkan perilaku etis, orientasi etis dan sikap profesionalisme yang sama dalam bekerja.

Implikasi

Hasil penelitian ini dapat memberikan bukti bahwa tidak terdapat perbedaan antara auditor pria dan wanita terkait perilaku etis, orientasi etis dan profesionalisme. Hal ini diharapkan dapat menjadi referensi dan memberikan kontribusi bagi peneliti selanjutnya maupun para akademisi dalam rangka mengembangkan teori yang berkaitan dengan akuntansi keperilakuan, auditing dan profesionalisme. Selain itu, hasil penelitian ini dapat memberikan gambaran kepada KAP bahwa tidak ada perbedaan bagi auditor pria dan wanita di Surabaya untuk berperilaku etis, berorientasi etis dan bersikap profesional dalam bekerja. Setiap KAP di Surabaya dapat mempekerjakan auditor tanpa membedakan gender, serta meningkatkan etika dan sikap profesional auditornya. Begitu pula dengan auditor hendaknya tetap mempertahankan prioritas etis mereka dan selalu bersikap profesional dalam menyelesaikan pekerjaan agar kinerja mereka dapat dipercaya oleh masyarakat Indonesia. Mereka dapat mengetahui bahwa gender tidak mempengaruhi mereka agar dapat berperilaku etis dan mampu meningkatkan profesionalisme sebagai akuntan publik yang handal.

Rekomendasi

Penelitian ini masih memiliki keterbatasan yang tidak dapat dilakukan oleh penulis, serta ada beberapa rekomendasi yang dapat diberikan agar keterbatasan tersebut diperbaiki oleh penelitian selanjutnya. Pertama, penelitian ini hanya menggunakan metode pengumpulan data primer melalui kuesioner yang secara langsung diberikan kepada objek penelitian. Metode ini hanya mampu mengambil kesimpulan yang didasarkan pada persepsi responden melalui instrumen tertulis, sedangkan persepsi orang berbeda-beda dalam mengartikan sesuatu yang disampaikan secara tertulis, sehingga pada penelitian selanjutnya dapat dilakukan pula metode pengumpulan data yang lain, seperti wawancara langsung dan lain-lain. Kedua, analisis dan pembahasan perbedaan orientasi etis berdasarkan gender hanya diukur melalui dua indikator saja, yaitu idealisme dan relativisme. Penelitian ini seharusnya masih perlu diuji dan dianalisis kembali dengan mempertimbangkan faktor – faktor lain, seperti

utilitarianisme, justice, egoism dan deontological.

Ketiga, penelitian ini hanya terbatas didasarkan pada perbedaan gender. Penelitian selanjutnya diharapkan melakukan penelitian tidak hanya didasarkan pada gender, tetapi juga bisa menambahkan perbedaan wilayah, usia, disiplin ilmu dan sebagainya. Terakhir, penelitian selanjutnya hendaknya lebih memperluas sampel penelitian

tidak hanya pada auditor saja, tetapi juga bisa memasukkan kelompok sampel lain, seperti akuntan pendidikan, akuntan manajemen atau akuntan pemerintahan. Semua rekomendasi ini diharapkan dapat menjadikan penelitian selanjutnya agar lebih komprehensif, obyektif dan akurat.

DAFTAR PUSTAKA

[1] Ameen, E. C., D. M. Guffey dan Jeffrey J. McMillan. (1996). Gender Differences in Determining the Ethical Sensitivity of Future Accounting Profesionals. Journal

of Business Ethics, 15, 591 – 597.

[2] Azwar, Syaifuddin. (2011). Dasar-dasar Psikometri. Yogyakarta : Pustaka Belajar.

[3] Bertens, K. (1993). Etika. Jakarta : Gramedia Pustaka Utama.

[4] Budiyanto, E. T., Nasir, M dan Januarti, I. (2005). Pengujian Variabel – variabel yang Berpengaruh terhadap Ekspektasi Klien dalam Audit Judgment.

Simposium Nasional Akuntansi VIII, 903 - 916.

[5] Chan, S. Y. S dan Leung, P. (2006). The Effect of Accounting Students Ethical Reasoning and Personal Factors on Their Ethical Sensitivity. Managerial

Auditing Journal, 21 (4), 436 – 457.

[6] Chrismastuti, A. A dan Purnamasari, S. T. V. (2004). Hubungan Sifat Machiavellian, Pembelajaran Etika dalam Mata Kuliah Etika dan Sikap Etis Akuntan : Suatu Analisis Perilaku Etis Akuntan dan Mahasiswa Akuntansi di Semarang. Simposium Nasional Akuntansi

VII, 247 – 266.

[7] Chung, J. and Monroe, G.S. (2001). A Research Note on The Effects of Gender and Task Complexity on An Audit Judgment. Behavioral Research in Accounting, 13..

[8] Comunale, C., Thomas, S dan Gara, S. (2006). Professional Ethical Crises : A Case Study of Accounting Majors. Managerial Auditing Journal, 21 (6), 636 – 656.

[9] Djaddang, Syahril. (2006). Analisis Intensitas Moral dan Orientasi Etis Dilihat dari Gender dan Aspek Demografi pada Auditor Bepeka. Bulletin Penelitian, (9), 1 – 18.

[10] Falah, Syaikhul. (2007). Pengaruh Budaya Etis Organisasi dan Orientasi Etika terhadap Sensitivitas Etika . Simposium Nasional Akuntansi X, 1 – 24. [11] Ghozali, Imam. (2006). Aplikasi Analisis Multivariate

dengan Program SPSS. Semarang: Badan Penerbit

Universitas Diponegoro.

[12] Harsono, Mugi. (1997). Etika Bisnis sebagai Modal Dasar dalam Menghadapi Era Perdagangan Bebas Dunia. Perspektif, 4 – 9.

[13] Hastuti, Sri. (2007). Perilaku Etis Mahasiswa dan Dosen Ditinjau dari Faktor Individual Gender dan Locus of Control. Jurnal Riset Akuntansi dan Bisnis, 7 (1), 58 – 73.

[14] Herawati, N., Zuhdi, R., Sari, R. S. N. (2010). Tafsir Perilaku Etis Menurut Mahasiswa Akuntansi Berbasis Gender. Simposium Nasional Akuntansi VIII, 1 – 24.

64

[15] Herawaty, Arleen dan Susanto, Y. K. (2009). Pengaruh Profesionalisme, Pengetahuan Mendeteksi Kekeliruan dan Etika Profesi terhadap Pertimbangan Tingkat Materialitas Akuntan Publik. Jurnal Akuntansi dan

Keuangan, 11 (1), 13 – 20.

[16] Hery dan Agustiny, Merrina. (2007). Pengaruh Pelaksanaan Etika Profesi terhadap Pengambilan Keputusan Akuntan Publik (Auditor). Jurnal Akuntansi

dan Manajemen, 18 (3), 149 – 161

[17] Institut Akuntan Publik Indonesia. (2011). Standar Profesional Akuntan Publik. Jakarta : Salemba Empat. [18] IAPI. (2007). Sejarah IAPI. Diakses 5 September 2012.

http://www.iapi.or.id/iapi/sejarah_iapi.php.

[19] Ikhsan, Arfan. (2007). Profesionalisme Auditor pada Kantor Akuntan Publik Dilihat dari Perbedaan Gender, Kantor Akuntan Publik dan Hirarki Jabatannya. Jurnal

Bisnis dan Akuntansi, 9 (3), 199 – 222

[20] Ikhsan, Arfan. (2008). Metodologi Penelitian Akuntansi

Keperilakuan. Yogyakarta : Graha ilmu.

[21] Indriantoro, Nur. (2001). Perilaku Auditor dalam Situasi Konflik Audit : Peran Locus of Control, Komitmen Profesi dan Kesadaran Etis. Jurnal Riset

Akuntansi Indonesia, 4 (2), 133 - 150.

[22] Jamilah, S., Fanani, Zaenal dan Chandrarin, Grahita. (2007). Pengaruh Gender, Tekanan Ketaatan dan Kompleksitas Tugas terhadap Audit Judgment.

Simposium Nasional Akuntansi X, 1 – 30.

[23] Januarti, Indira. (2011). Analisis Pengaruh Pengalaman Auditor, Komitmen Profesional, Orientasi Etis dan Nilai Etika Organisasi terhadap Persepsi dan Pertimbangan Etis. Simposium Nasional Akuntansi VIV, 1 – 37.

[24] Kuncoro, Mudrajad. (2001). Metode Kuantitatif : Teori

dan Aplikasi untuk Bisnis dan Ekonomi. Yogyakarta :

AMP YKPN.

[25] Larkin, J. M. (2000).The Ability of Internal Auditors to Identify Ethical Dillemas. Journal of Business Ethics, 23, 401 – 409.

[26] Martadi, I. F dan Suranta, Sri. (2006). Persepsi Akuntan, Mahasiswa Akuntansi dan Karyawan Bagian Akuntansi Dipandang dari Segi Gender terhadap Etika Bisnis dan Etika Profesi (Studi di Wilayah Surakarta).

Simposium Nasional Akuntansi IX, 1 – 25.

[27] Muawanah, Umi. (2001). Perilaku Auditor dalam Situasi Konflik Audit : Peran Locus of Control, Komitmen Profesi dan Kesadaran Etis. Jurnal Riset

Akuntansi Indonesia, 4 (2), 133 - 150

[28] Murtanto dan Marini. (2003). Persepsi Akuntan Pria dan Akuntan Wanita serta Mahasiswa dan Mahasiswi terhadap Etika Bisnis dan Etika Profesi Akuntan.

Prosiding Simposium Nasional Akuntansi VI, 790 - 805.

[29] Mutmainah, Siti. (2007). Studi tentang Perbedaan Evaluasi Etis, Intensi Etis (Ethical Intention) dan Orientasi Etis Dilihat dari Gender dan Disiplin Ilmu : Potensi Rekruitmen Staf Profesional pada Kantor Akuntan Publik. Jurnal Riset Akuntansi Indonesia, 10 (1), 43 - 67.

[30] Nugrahaningsih, Putri. (2005). Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (Studi terhadap Prean Faktor-faktor Individual : Locus

of Control, Lama Pengalaman Kerja, Gender dan Equity Sensitivity). Simposium Nasional Akuntansi

VIII. 617 – 630..

[31] Rihandoyo. (2009). Alat Uji Hipotesis Penelitian Sosial

Non Parametik. Semarang: Badan Penerbit Universitas

Diponegoro. Diakses 30 September 2011.http://eprints.undip.ac.id/5079/1/Statistik_non_par ametik_dengan_SPSS.pdf.

[32] Sugiyono. (2007). Metodologi Penelitian Bisnis. Bandung : Alfabeta.

[33] Suharyadi dan Purwanto S.K. (2004). Statistika: untuk

Ekonomi dan Keuangan Modern. Jakarta : Salemba

Empat..

[34] Sekaran, Uma. (2006). Metodologi Penelitian untuk

Bisnis. Jakarta : Salemba Empat.

[35] Trisnaningsih, Sri. (2004). Perbedaan Kinerja Auditor Dilihat dari Segi Gender. Jurnal Riset Akuntansi

Indonesia, 7 (1), 108 - 123.

[36] Trisnaningsih, Sri. (2010). Profesionalisme Auditor, Kualitas Audit dan Tingkat Materialitas dalam Pemeriksaan Laporan Keuangan. Jurnal Maksi, 10 (2), 202 - 217.

[37] Utami, Ratna. (2009). Perbedaan Penerapan Etika Profesi Akuntan pada Perilaku Auditor Junior dan Auditor Senior (Studi terhadap Auditor yang Bekerja pada KAP di Malang). Humanity, 6 (2), 108 – 115 [38] Zulaikha. (2006). Pengaruh Interaksi Gender,

Kompleksitas Tugas dan Pengalaman Auditor terhadap

Audit Judgment (Sebuah Kajian Eksperimental dalam

Audit Saldo Akun Persediaan). Simposium Nasional