BAB I PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang berasal dari partisipasi masyarakat. Definisi atau pengertian pajak menurut Prof. Dr.

Rochmat Soemitro, SH: pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2003).Pada prinsipnya pemungutan pajak di Indonesia menggunakan sistem Self Assessment, yaitumemberikan kepercayaan penuh dan tanggungjawab kepada Wajib Pajak untuk berperan aktif dalam memenuhi kewajiban perpajakannya yaitu menghitung, menyetor, dan melaporkan pajak yang tertutang sendiri sesuai dengan peraturan perundang-undangan pajak yang berlaku di Indonesia. Hal ini dibuktikan dengan adanya ketentuan dalam Pasal 12 ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (selanjutnya disebut dengan UU KUP), yang menyatakan bahwa Wajib Pajak wajib membayar pajak sesuai dengan ketentuan peraturan perpajakan tanpa bergantung pada surat ketetapan pajak. Salah satu implikasi dari sistem self assessment untuk memastikan Wajib Pajak melaksanakan kewajiban dengan baik adalah fiskus berhak untuk

memeriksa apakah Wajib Pajak telah menjalankan kewajiban perpajakannya sesuai dengan peraturan perundang-undangan. Dengan adanya sistem self assessment, sering timbul perbedaan di antara fiskus dan Wajib Pajak yang dapat mengakibatkan adanya potensi sengketa pajak.

Dalam kaitannya dengan sistem self assessment,Undang-undang Perpajakan memberikan beberapa hak kepada Pengusaha Kena Pajak (PKP) dalam melaksanakan dan memenuhi kewajiban perpajakannya yang secara garis besar dapat dikelompokkan menjadi empat hak utama, yaitu:

1. Hak untuk menerima NPWP

2. Hak untuk melakukan kompensasi atau restitusi 3. Hak untuk mengajukan keberatan dan banding

4. Hak untuk membetulkan penyampaian Surat Pemberitahuan (SPT)

Pelaksaan mekanisme pemungutan, penyetoran, dan pelaporan perlu dilakukan perhitungan maupun pencatatan akuntansi. Akuntasi pajak bukan hanya proses penghitungan antara PPN Masukan dan PPN Keluaran tapi meliputi proses pencatatan, pelaporan keuangan atas transaksi pemungutan dan penyetorannya sampai pada proses pelaporannya. Dalam akuntansi Pajak Pertambahan Nilai sering terjadi perbedaan saat penyerahan Barang Kena Pajak dan saat pembuatan faktur pajak. Mekanisme pengenaan PPN terhadap suatu barang kena pajak dilakukan dalam transaksi pembelian dan penjualan barang kena pajak. Sedangkan untuk perhitungan PPN terutang dilakukan dengan memperhitungkan besarnya PPN yang dipungut pada saat pembelian dan penjualan barang. Hal tersebut adalah tanggungjawab wajib pajak

terhadap pada proses ketepatan dan ketaatan dari penghitungan pajak.

Tanggungjawab selanjutnya adalah wajib menyetorkan pajak yang sudah dihitung ke bank atau badan usaha yang ditunjuk untuk penyetoran ke kas negara. Tahap berikutnya adalah pelaporan pajak sesuai dengan peraturan dan batas waktu yang sudah ditetapkan dalam undang-undang perpajakan.

Terjadinya kesalahan administrasi dalam proses penghitungan, penyetoran, dan pelaporan yang dilakukan wajib pajak akan menimbulkan denda administrasi yang menjadi beban dan tanggungjawab wajib pajak sepenuhya.

Sehubungan dengan denda administrasi terhadap wajib pajak bisa juga terjadi karena perbedaan persepsi dan sudut pandang antara wajib pajak dengan fiskus dalam menginterpretasikan undang-undang perpajakan.

Persengketaan akibat perbedaan sudut pandang tersebut dalam undang-undang difasilitasi dan diatur untuk mengajukan banding ataupun gugatan.

Perselisihan antara wajib pajak dan fiskus akan difasilitasi oleh pengadilan pajak.

PT. Wijaya Karya (Wika) merupakan perusahaan yang menjalankan usaha salah satunya adalah di bidang penyedia jasa konstruksi yang tersebar di seluruh Indonesia dan luar negeri. Sedangkan JO Wika – Scientek adalah perusahaan konsorsium yang dibentuk oleh Wika yang bekerjasama dengan perusahaan lain untuk mengerjakan salah satu pekerjaan di Kota Bali.

Transaksi pembelian dan penjualan barang kena pajak dan jasa kena pajak perusahaan konsosium tersebut merupakan objek Pajak Pertambahan Nilai.

Perusahaan tertib dan taat dalam kewajiban perjakanannya mulai dari

penghitungan, penyetoran, dan pelaporan pajak. Namun pada saat mengajukan restitusi Masa Pajak April 2014 dan dilakukan pemeriksaan pajak. Pada Masa Pajak September dan Oktober 2013 ditemukan oleh pemeriksa bahwa terjadi kesalahan administrasi pelaporan SPT Masa PPN pada periode tersebut.

Sehingga diterbitkannya Surat Ketetapan Pajak Kurang Bayar (SKPKB) dan Surat Ketetapan Pajak Nihil (SKPN) pada Majak Pajak September dan Okotber 2013 oleh fiskus. Dengan adanya keputusan tersebut JO Wika – Scientek memutuskan untuk mengajukan Keberatan dan selanjutnya mengajukan Banding ke Pengadilan Pajak.

Banding maupun Gugatan atas surat ketetapan pajak memiliki proses yang panjang dalam penyelesaiannya, sehingga cukup menguras waktu, tenaga, dan pikiran. Seminimal mungkin wajib pajak menghindari masuk ke tahap ini dengan mempersipakan sistem administrasi yang baik dan tertib dalam perpajakan serta pemahaman wajib pajak terhadap alur proses perselisihan pajak. Dalam kasus JO Wika – Scientek ini ada satu proses yang tidak ditempuh karena faktor kekurangpahaman wajib pajak terhadap alur proses perselisihan pajak. Jika hal tersebut dilakukan tidak meutup kemungkinan perselisihan selesai pada proses itu, sehingga tidak menyita waktu bahkan timbulnya kerugian keuangan yang lebih besar. Dengan adanya hal tersebut maka penulis tertarik untuk mengambil judul “Analisis Penyelesaian Sengketa Pajak atas Kasus Pajak Pertambahan Nilai di Pengadilan Pajak (Studi Kasus di JO Wika – Scientek)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka rumusan masalah adalah sebagai berikut:

1. Bagaimana proses penyelesaian sengketa mulai dari permasalahan awal sampai dengan putusan pengadilan?

2. Bagaimana peluang keberhasilan sengketa dan dampak putusan pengadilan?

1.3 Batasan Makalah

Pembahasan pada makalah ini dibatasi hanya pada tahapan sampai dengan persidangandan Banding dengaAcara Biasa.

1.4 Tujuan Makalah

1. Membuat sebuah tulisan untuk dijadikan pemahaman dan acuan kepada pengguna di WIKA khususnya Dept. Bangunan Gedung / WG apabila dikemudian hari akan menghadapi sengketa perpajakan.

2. Memahami alur proses sengketa perpajakan di Pengadilan Pajak mulai dari tahap awal sampai dengan putusan pengadilan.

3. Memberikan penambahan wawasan untuk lebih berhati-hati dalam laporan terkait perpajakan.

1.5 Manfaat Makalah

1. Bagi WIKA khususnya Departemen Bangunan Gedung/ WIKA Gedung (WG), makalah ini diharapkan dapat digunakan sebagai acuan jika dikemudian hari menghadapi sengketa perpajakan di Pengadilan Pajak.

2. Bagi akademisi, makalah ini diharapkan mampu memberikan kontribusi

dalam pengembangan penulisan berikutnya baik dengan masalah yang sama maupun berbeda.

3. Bagi penulis, makalah ini diharapkan dapat meningkatkan dan pengembangan pemahaman penulis dalam hal sengketa perpajakan.

1.6 Sistematika Penulisan Makalah BAB 1 PENDAHULUAN

Pada bab pertama ini penulis menguraikan tentang latar belakang masalah dan dasar alasan pengambilan topik makalah, rumusan masalah, batasan masalah, tujuan makalah, dan manfaat makalah.

BAB 2 LANDASAN TEORI

Bab ini berisi tinjauan pustaka dan kerangka pemikiran berupa berbagai definisi, teori-teori untuk permasalahan yang dibahas.

BAB 3 METODOLOGI PENELITIAN

Bab ini akan menjelaskan tentang metode kerja, jenis dan sumber data serta metode dan teknik pengumpula data.

BAB 4 PEMBAHASAN

Bab ini akan menjelaskan mengenai prosedur dan langkah pemecahan masalah yang dilakukan penulis.

BAB 6 MANAJEMEN RISIKO

Bab ini membahas tentang pengidentifikasian kemungkinan risiko yang terjadi dan mitigasi resiko yang dapat dilakukan.

BAB 7 KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dan saran terkait dengan penelitian.

BAB II

LANDASAN TEORI

2.1 Dasar Pajak Pertambahan Nilai (PPN)

PPN merupakan pajak yang dikenakan atas konsumsi di dalam negeri (di dalam daerah pabean) baik konsumsi barang maupun konsumsi jasa. Undang- Undang Nomor 42 Tahun 2009 tentang PPN pasal 4 ayat 1 secara terperinci mengemukakan pengertian PPN adalah pajak yang dikenakan atas:

1. Penyerahan Barang Kena Pajak didalam Daerah Pabean yang dilakukan oleh pengusaha.

2. Impor Barang Kena Pajak.

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

6. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak.

7. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak.

8. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

2.2 Subjek Pajak Pertambahan Nilai

Undang-Undang Nomor 42 Tahun 2009 tentang PPN dan PPnBM pasal 1 ayat 27 disebutkan bahwa pemungut Pajak Pertambahan Nilai adalah pemerintah, badan, atau instansi pemerintah yang ditunjuk oleh Menteri Keuangan untuk memungut, menyetor, dan melaporkan pajak yang terutang oleh Pengusaha Kena Pajak atas penyerahan Barang Kena Pajak dan/ atau penyerahan Jasa Kena Pajak kepada bendahara pemerintah, badan, atau instansi pemerintah tersebut.

2.3 Dasar Pengenaan PPN

Dasar Pengenaan Pajak (DPP) adalah jumlah harga jual atau penggantian atau nilai impor atau nilai ekspor atau nilai lain yang ditetapkan dengan keputusan Menteri Keuangan.

2.4 Saat dan Tempat Terutangnya PPN

Pemungutan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah menganut prinsip akrual, artinya terutangnya pajak terjadi pada saat penyerahan Barang Kena Pajak atau Jasa Kena Pajak meskipun pembayaran atas penyerahan tersebut belum diterima atau belum sepenuhnya diterima atau pada saat impor Barang Kena Pajak.

2.5 Tarif Pajak Pertambahan Nilai

Undang-Undang Nomor 42 Tahun 2009 tentang PPN dan PPnBM pasal 7 mengatur tentang tarif PPN sebagai berikut :

1. Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen).

2. Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan diatas : a. Ekspor Barang Kena Pajak Berwujud

b. Ekspor Barang Kena Pajak Tidak Berwujud; dan c. Ekspor Jasa Kena Pajak

3. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang perubahan tarifnya diatur dengan Peraturan Pemerintah.

2.6 Pajak Masukan

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/ atau perolehan Jasa Kena Pajak dan/ atau pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean dan/ atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan/ atau impor Barang Kena Pajak.

2.7 Pajak Keluaran

Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak Tidak Berwujud, dan/ atau ekspor Jasa Kena Pajak.

2.8 Pengadilan Pajak

Pengadilan Pajak adalah badan peradilan yang melaksanakan kekuasaan kehakiman bagi Wajib Pajak atau penanggung Pajak yang mencari keadilan terhadap Sengketa Pajak.

2.9 Keputusan

Keputusan adalah suatu penetapan tertulis di bidang perpajakan yang dikeluarkan oleh pejabat yang berwenang berdasarkan peraturan perundang- undangan perpajakan dan dalam rangka pelaksanaan Undang-undang Penagihan Pajak dengan Surat Paksa.

2.10 Sengketa Pajak

Sengketa Pajak adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak atau penanggung Pajak dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat diajukan Banding atau Gugatan kepada Pengadilan Pajak berdasarkan peraturan perundang- undangan perpajakan, termasuk Gugatan atas pelaksanaan penagihan berdasarkan Undangundang Penagihan Pajak dengan Surat Paksa.

2.11 Banding

Banding adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau penanggung Pajak terhadap suatu keputusan yang dapat diajukan Banding, berdasarkan peraturan perundang-undangan perpajakaan yang berlaku.

2.12 Surat Uraian Banding

Surat Uraian Banding adalah surat terbanding kepada Pengadilan Pajak yang berisi jawaban atas alasan Banding yang diajukan oleh pemohon Banding.

2.13 Surat Tanggapan

Surat Tanggapan adalah surat dari tergugat kepada Pengadilan Pajak yang berisi jawaban atas Gugatan yang diajukan oleh penggugat.

2.14 Surat Bantahan

Surat Bantahan adalah surat dari pemohon Banding atau penggugat kepada Pengadilan Pajak yang berisi bantahan atas surat uraian Banding atau Surat Tanggapan.

BAB III

METODOLOGI PENELITIAN

3.1 Metode Kerja

Metode kerja yang digunakan dalam perumusan makalah ini adalah sesuai dengan diagram alir berikut:

Gambar 3.1 Diagram Metode Kerja Penelitian

3.2 Desain Penelitian

Penelitian yang digunakan oleh peneliti adalah penelitian deskriptif dengan pendekatan kualitatif.Penelitian Kualitatif adalah suatu penelitian yang berpola investigasi dimana data-data dan pernyataan di peroleh dari hasil interaksi langsung antara peneliti, objek yang diteliti dan orang-orang yang ada di tempat penelitian.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara untuk memperoleh data yang diinginkan untuk penelitian. Teknik pengumpulan data yang dilakukan adalah riset lapangan dan riset kepustakaan, sebagai berikut:

1. Wawancara: suatu teknik yang dilakukan dengan cara mengajukan pertanyaan mengenai pokok masalah terjadinya sengketa pajak.

Narasumber adalah pihak yang berhubungan langsung dengan proses sengketa pajak tersebut.

2. Dokumentasi adalah salah satu metode pengumpulan data yang digunakan untuk menelusuri data historis. Peneliti akan memeriksa, mengecek, serta menganalisis apa yang menjadi kebutuhan yang mendesak untuk segera dilakukan tindakan lebih lanjut.

3. Observasi: suatu proses tersusun dari berbagai proses biologis dan psikologis yang sangat komplek. Dua diantara yang terpenting adalah proses – proses pengamatan dan ingatan. Penelitian secara observasi dilakukan dengan melihat kondisi sebenarnya yang terdapat di lapangan.

3.4 Teknik Pengolahan Data

Teknik sampling dalam penelitian ini menggunakan purposive sampling.

Pengambilan sampel ditentukan sesuai dengan kebutuhan untuk penelitian ini disesuaikan berdasarkan kriteria-kriteria tertentu. Pertimbangan tertentu ini, misalnya orang tersebut yang dianggap paling tahu tentang apa yang kita harapkan, atau mungkin dia sebagai penguasa sehingga akan memudahkan peneliti menjelajahi obyek atau situasi sosial yang diteliti.

BAB IV

ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum Wika– Scientek KSO

Wika – Scientek KSO adalah perusahaan yang bergerak di bidang Jasa Konstruksi (kontraktor) dengan pola kerjasama operasi terpadu antara PT. Wijaya Karya (Persero) Tbk dan PT. Scientek Computindo.

4.2 Kronologis Kasus Sebelum Tahap Banding 4.2.1 Mengajukan Restitusi

Wika – Scientek KSO melaporkan SPT PPN Masa PajakApril 2014 pada tanggal 20Mei 2014 dengan status lebih bayar dan mengajukan restitusi.

Dirjen Pajak kemudian melakukan Pemeriksaan Pajak berdasarkan

SuratPerintah Pemeriksaan Pajak Nomor Prin-

00054/WPJ.17/KP.0505/RIK.SIS/2014tanggal 13 Agustus 2014.

4.2.2 Pemeriksaan Pajak

Berdasarkan penerimaan pelaporan SPT PPN Masa Pajak April 2014 oleh Wika – Scientek KSO dengan mengisikan checklist pada restitusi.

Sesuai dengan perundangan perpajakan dalam waktu 12 (dua belas) bulan dari tanggal pelaporan SPT Masa yang di restitusi maka Direktorat Jendral Pajak (DJP) dalam hal ini Kantor Pelayanan Pajak (KPP) dimana Wajib Pajak (WP) terdaftar harus memberikan keputusan atas hasil pemeriksaan. Jika dalam waktu yang telah diatur pemeriksa belum

memberikan hasil pemeriksaan, maka permohonan restitusi dianggap diterima sepenuhnya.

Berikut alur pelaksanaan pemeriksaan yang dilakukan oleh DJP adalah sebagai berikut:

1. Penerbitan Surat Perintah Pemeriksaan (SP2) dan pemberitahuan ke WP. Sebelum melakukan pemeriksaan pajak, KPP harus menerbitkan SP2 serta berisikan susunan anggota yang ditugaskan melakukan pemeriksaan pajak dengan menyampaikan dan memberitahukan terlebih dahulu ke WP.

2. Peminjaman dokumen.Untuk kebutuhan pemeriksaan atas restitusi PPN, maka pemeriksa mengajukan permohonan dan memberikan daftar dokumen yang akan dipinjam kepada WP.

3. Pelaksanaan pengujian. Dilakukan pengujian atas dokumen yang dipinjam dari WP dengan metode dan teknik yang yang dimiliki oleh pemeriksa.

4. Pemberitahuan Hasil Pemeriksaan (SPHP). Setelah tahapan pemeriksaan selesai, pemeriksa wajib menyampaikan terlebih dahulu hasil pemeriksaan kepada WP sebelum dibuat Laporan Hasil Pemeriksaan.

5. Pembahasan akhir dengan WP (Closing Conference). Membahas dan menyamakan persepsi tentang hasil pemeriksaan antara pemeriksa dan WP.

6. Pembahasan dengan Tim QA. Apabila dalam pembahasan akhir hasil pemeriksaan WP merasa ada keputusan pemeriksa yang tidak memuaskan, maka WP bisa mengajukan terlebih dahulu pembahasan dengan Tim QA ke Kantor Wilayah (Kanwil) tempat KPP bernaung sebelum dikeluarkannya Laporan Hasil Pemeriksaan (LPH). Tahapan QA ini tidak wajib dilakukan, WP boleh melakukannya maupun tidak melakukannya.

7. Berita Acara Pembahasan Akhir. Berita Acara ini bisa diterbitkan baik setelah pembahasan akhir dengan WP maupun Pembahasan dengan Tim QA, tergantung tahapan mana yang dilalui paling akhir.

8. Laporan Hasil Pemeriksaan (LPH). LPH adalah tahapan akhir dari proses pemeriksaan pajak. Jika ada temuan kesalahan dalam administrasi perpajakan yang memiliki dampak kerugian bagi negara maka akan terbit Surat Ketetapan Pajak (SKP) kepada WP.

Dalam kasus yang terjadi di Wika – Scientek KSO Laporan Hasil Pemeriksaan tersebut menghasilkan Surat Ketetapan Pajak Nihil (SKPN) PPN untuk Masa Pajak September 2013 Nomor 00052/507/13/904/15 dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) PPN untuk Masa Pajak Oktober 2013 Nomor00032/207/13/904/15 tanggal 6 April 2015.

Gambar 4.1 Alur Pelaksanaan Pemeriksaan 4.2.3 Laporan Hasil Pemeriksaan (LHP)

LHP adalah laporan yang berisi tentang pelaksanaan dan hasil pemeriksaan yang disusun oleh Pemeriksa Pajak secara ringkas dan jelas serta sesuai dengan ruang lingkup dan tujuan pemeriksaan. Memuat simpulan Pemeriksa Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait dengan Pemeriksaan. LHP untuk menguji kepatuhan pemenuhan kewajiban perpajakan menjadi dasar pembuatan nota penghitungan dalam rangka

penerbitan surat ketetapan pajak dan/atau Surat Tagihan Pajak. Berikut adalah jenis-jenis Surat Ketetapan Pajak:

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB).

SKPKB adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

SKPKBT adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan sebelumnya.

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB).

SKPLB adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

4. Surat Ketetapan Pajak Nihil (SKPN).

SKPN adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

5. Surat Tagihan Pajak (STP) Adalah surat ketetapan pajak yang diterbitkan dalam hal :

a) Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar.

b) Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak akibat salah tulis danatau salah hitung.

c) WP dikenakan sanksi administrasi denda dan/atau bunga.

d) Pengusaha yang dikenakan pajak berdasarkan Undang-undang PPN, tetapi tidakmelaporkan kegiatan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

e) Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak tetapi membuat FakturPajak.

Pada kasus di Wika – Scientek KSO, pemeriksaan pajak menghasilkan Surat Ketetapan Pajak Nihil (SKPN) dan Surat Ketetapan Pajak Kurang Bayar (SKPKB). Berikut adalah kronologis penjelasan mengenai SKPN dan SKPKB yang yang terjadi di Wika – Scientek KSO.

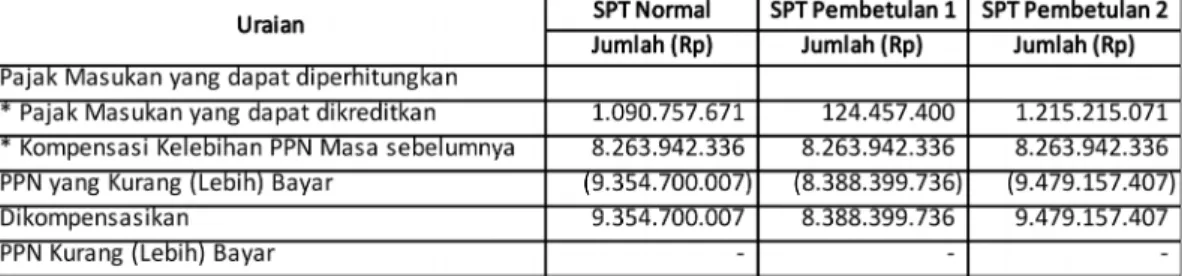

1. Surat Ketetapan Pajak Nihil (SKPN)

a) Dalam SPT PPN Masa September 2013 (Normal) yang dilaporkan tercantum Pajak Masukan yang dikreditkan senilai Rp 1.090.757.671,- dengan melampirkan 32 (Tiga Puluh Dua) transaksi Faktur Pajak, Kompensasi Kelebihan PPN Masa Sebelumnya senilai Rp 8.263.942.336,-, sehingga PPN yang Lebih Bayar senilai Rp 9.354.700.007,-.

b) Kemudian dilakukan Pembetulan 1 (Pertama) pada pelaporan SPT Masa September 2013. Dasar dilakukan pembetulan karena ada tertinggal 1 (satu) transaski Faktur Pajak pada Masa September 2013 yang belum dilaporkan. Wika – Scientek KSO dalam SPT Pembetulan 1 hanya mencantumkan 1 (satu) transaksi Faktur Pajak yang belum dilaporkan senilai Rp 124.457.400,- yang masuk dalam

kolom Pajak Masukan yang Dikreditkan, Kompensasi Kelebihan PPN Masa Sebelumnya senilai Rp 8.263.942.336,-, sehingga PPN yang Lebih Bayar senilai Rp 8.388.399.736,-. Dalam hal pelaporan Pembetulan 1 ini terjadi kesalahan yang dilakukan oleh Wika – Scientek KSO, karena dalam SPT Pembetulan seharusnya mencantumkan semua transaksi yang terjadi pada Masa itu termasuk tambahan 1 Faktur Pajak susulan, sehingga seharusnya total yang dilaporkan adalah sebanyak 33 transaksi Faktur Pajak.

c) Karena dalam pelaporan SPT Pembetulan 1 terjadi kesalahan, maka Wika – Scientek KSO melakukan Pembetulan 2 (Kedua) dengan mencantumkan semua 33 transaksi Faktur Pajak yang menjadi Pajak Masukan yang Dikreditkan senilai Rp. 1.215.215.071,-, Kompensasi Kelebihan PPN Masa Sebelumnya Rp 8.263.942.336,-, sehingga PPN yang Lebih Bayar senilai Rp 9.479.157.407,-. Dalam SPT Pembetulan 2 tersebut data yang disampaikan sudah sesuai, namun kesalahannya adalah sampai dengan dilakukan pemeriksaan pajak SPT tersebut belum dilaporkan sehingga berpotensi untuk tidak diakui oleh pemeriksa. Jadi pemeriksa hanya akan mengacu pada Pembetulan 1 yang dijadikan dasar transaksi pada Masa Pajak September 2013.

Berdasarkan kronologis penjelasan di atas, pemeriksa hanya menguji SPT Masa PPN yang telah dilaporkan Wajib Pajak. SPT Pembetulan pada dasarnya berfungsi membetulkan secara keseluruhan bagian SPT

yang telah masuk sebelumnya dan bukan hanya menambahkan entry belum dimasukkan dalam SPT yang dibetulkan. Dalam hal ini, Pemeriksa hanya menguji SPT Masa September Pembetulan yang terakhir yaitu SPT Masa September Pembelian 1. Pajak Masukan yang diuji hanya sebatas pada yang disampaikan Wajib Pajak pada SPT Masa Pembetulan yang terakhir karena PM yang diketemukan saat pemeriksaan tidak dapat dikreditkan (Pasal 9 ayat 8).Dengan demikian, atas dasar itulah pemeriksa menerbitkan Surat Ketetapan Pajak Nihil (SKPN) atas SPT Masa September 2013 dengan Nomor.

00052/507/13/904/15 tanggal 6 April 2015.

Tabel 4.1 PPN Terutang Menurut SPT PPN Masa September 2013

Tabel 4.2 PPN Terutang Dalam SKPN PPN Masa September 2013 2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

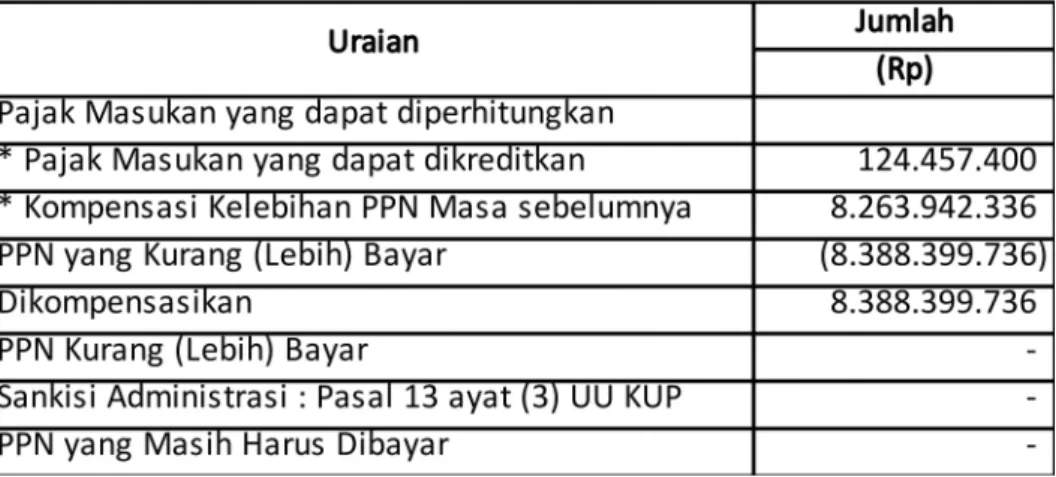

Kronologis diterbitkannya SKPKB PPN Masa Oktober 2013 Nomor 00032/207/13/904/15 tanggal 6 April 2015 adalah dikarenakan adanya perubahan jumlah PPN lebih bayar yang dikompensasikan pada Pembetulan 2 (kedua) SPT PPN Masa September 2013, maka dilakukan penyesuaian juga dengan Pembetulan SPT PPN Masa Oktober 2013.

Dalam SPT Pembetulan 1 (satu) tertulis menjadi Pajak Masukan yang dapat dikreditkan senilai Rp 6.213.950,-, Kompensasi kelebihan PPN Masa sebelumnya senilai Rp 9.479.157.407,-, sehingga PPN yang lebih bayar senilai Rp 9.485.371.357,-. Berdasarkan hasil pemeriksaan diketahui bahwa jumlah yang dikompensasi ke Masa Pajak selanjutnya pada SPT Masa PPN Pembetulan 1 (satu) September 2013 adalah senilai Rp 8.388.399.736,-, sedangkan pada SPT Masa Pembetulan 1 (satu) Oktober 2013 diketahui bahwa jumlah kompensasi kelebihan PPN Masa sebelumnya diakui senilai Rp 9.479.157.407,-. Berdasarkan hal tersebut diterbitkan sanksi kenaikan Pasal 13 ayat (3) UU KUP atas PPN yang seharusnya tidak dikompensasikan pada Masa Oktober 2013 sebesar Rp 1.090.757.671,-.Dalam UU KUP menjelaskan bahwa Surat Tagihan Pajak, Surat Ketetapan Pajak, dan Surat Ketetapan Pajak Tambahan harus dilunasi dalam jangka waktu satu bulan sejak tanggal diterbitkannya.

Tabel 4.3 PPN Terutang Menurut SPT PPN Masa Oktober 2013

Tabel 4.4 PPN Terutang dalam SKPKB PPN Masa Oktober 2013 4.2.4 Mengajukan Keberatan

Dalam pelaksanaan ketentuan peraturan perundang-undangan perpajakan kemungkinan terjadi bahwa Wajib Pajak (WP) merasa kurang/tidak puas atas suatu ketetapan pajak yang dikenakan kepadanya atau atas pemotongan/

pemungutan oleh pihak ketiga. Dalam hal ini WP dapat mengajukan keberatan.Wika – Scientek KSO mengajukan keberatan tertanggal 5 Juli 2015. Sebagaimana diatur dalam UU KUP No. 6 Tahun 1983 yang terakhir telah diubah dalam UU KUP No. 16 Tahun 2009 pasal 25. Untuk antisipasi menghidari denda administrasi atas proses sengketa selanjutnya, maka

diputuskan untuk melakukan pembayaran penuh PPN yang Masih Harus Dibayar senilai Rp 2.181.515.342,- sebelumnya mengajukan Surat Keberatan.

1. Wajib Pajak dapat mengajukan keberatan kepada Direktur Jenderal Pajak atas suatu :

a) Surat Ketetapan Pajak Kurang Bayar (SKPKB),

b) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), c) Surat Ketetapan Pajak Lebih Bayar (SKPLB),

d) Surat Ketetapan Pajak Nihil (SKPN),

e) Pemotongan atau Pemungutan oleh pihak ketiga

2. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan menyatakan alasan-alasansecara jelas.

3. Keberatan harus diajukan, dalam jangka waktu tiga bulan sejak tanggal surat, tanggalpemotongan atau pemungutan sebagaimana dimaksud dalam nomor (1), kecuali apabila WajibPajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

4. Satu Surat Keberatan diajukan hanya untuk satu Surat Ketetapan Pajak.

5. Pengajuan keberatan tidak menunda kewajiban membayar pajak.

Dalam kasus di Wika – Scientek KSO mengajukan Surat Keberatan terhadap SKPN atas SPT Masa September 2013 dengan Nomor 00052/507/13/904/15 tanggal 6 April 2015 dan SKPKB atas SPT Masa Oktober 2013 dengan Nomor 00032/207/13/904/15 tanggal 6 April 2015.

1. Surat Keberatan atas SKPN

Dikarenakan Wika – Scientek KSO tidak dengan kesengajaan dan tidak merugikan negara maka diajukan keberatan atas data yang dijadikan dasar DJP menerbitkan SKPN atas SPT Masa September 2013 yang memiliki hubungan atas diterbitkannya SKPKB atas SPT Masa Oktober 2013.

Berikut data yang tertuang dalam SKPN dan Surat Keberatan yang diajukan Wika – Scientek KSO.

Tabel 4.5 PPN Terutang Dalam SKPN PPN Masa September 2013

Tabel 4.6 PPN Terutang Dalam Permohonan Keberatan SKPN

2. Surat Keberatan atas SKPKB

Dikarenakan berdasarkan pada Pembetulan 2 atas SPT Masa September 2013 sehingga juga harus ada pembetulan atas SPT Masa Oktober 2013 yang disesuaikan dengan data Masa Sebelumnya. Hal tersebutlah yang dijadikan dasar pemeriksa dalam menerbitkan SKPKB atas SPT Masa Oktober 2013. Berikut data isi SKPKB dan Surat Keberatan atas SKPKB.

Tabel 4.7 PPN Terutang dalam SKPKB PPN Masa Oktober 2013

Tabel 4.8 PPN Terutang Dalam Permohonan Keberatan

4.2.5 Keputusan Keberatan

Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak. Sebagaimana diatur dalam UU KUP No. 6 Tahun 1983 telah diubah terakhir dalam UU KUP No. 16 Tahun 2009 pasal 26.

1. Direktur Jenderal Pajak dalam jangka waktu paling lama dua belas bulan sejak tanggal SuratKeberatan diterima, harus memberi keputusan atas keberatan yang diajukan.

2. Sebelum surat keputusan diterbitkan, Wajib Pajak dapat menyampaikan alasan tambahan ataupenjelasan tertulis.

3. Keputusan Direktur Jenderal Pajak atas keberatan dapat berupa menerima seluruhnya atausebagian, menolak atau menambah besarnya jumlah pajak yang terhutang.

4. Dalam hal Wajib Pajak mengajukan keberatan atas ketetapan, Wajib Pajak yang bersangkutan harus dapatmembuktikan ketidakbenaran ketetapan pajak tersebut.

5. Apabila jangka waktu yang sudah diatur telah lewat dan DirekturJenderal Pajak tidak memberi suatu keputusan maka keberatan yang diajukan tersebutdianggap diterima.

Dalam kasus di Wika – Scientek KSO ada beberapa proses yang ditempuh setelah menyerahkan Surat Keberatan ke DJP yaitu sebagau berikut:

1. Surat Tugas Penelitian Keberatan

Surat Tugas Penelitian Keberatan masing-masing dengan Nomor ST- 928/WPJ.17/BD.06/2015 dan ST-929/WPJ.17/BD.06/2015 tertanggal 28 Juli 2015. Surat Tugas Penelitian Keberatan berisikan tentang nama- nama yang ditugaskan oleh DJP untuk melakukan penelitian atas Surat Keberatan yang diajukan oleh WP.

2. Surat Pemberitahuan Untuk Hadir

Surat Pemberitahuan Penelitian Keberatan masing-masing dengan Nomor SPUH-36/WPJ.17/2016 dan SPUH-37/WPJ.17/2016 tertanggal 10 Juni 2016. Surat Pemberitahuan Untuk Hadil beirisan tentang jadwal pertemuan, lokasi pertemuan, nama-nama yang akan ditemui, serta menyampaikan pemberitahuan daftar hasil penelitian keberatan.

3. Keputusan DJP tentang Keberatan

Keputusan DJP tentang Keberatan WP atas SKPKB dengan Nomor KEP- 00017/KEB/WPJ.17/2016 tertanggal 28 Juni 2016 dan Keputusan DJP tentang Keberatan WP atas SKPN dengan Nomor KEP- 00018/KEB/WPJ.17/2016 tertanggal 28 Juni 2016. Berikut adalah data keputusan keberatan atas SKPN dan SKPKB.

Tabel 4.9 PPN Terutang Dalam Permohonan Keberatan SKPN

Tabel 4.10 PPN Terutang Dalam Keputusan Keberatan SKPN

Gambar 4.12 PPN Terutang Dalam Permohonan Keberatan SKPKB

Gambar 4.13 PPN Terutang Dalam Keputusan Keberatan SKPKB 4.3 Kronologis Pada Tahap Banding

Pengertian banding adalah upaya hukum yang dapat dilakukan oleh WP atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding, berdasarkan peraturan perundangan pajak yang berlaku. Hal-hal yang mendapat perhatian dalam pengajuan banding sebagai berikut:

1. Banding diajukan dengan Surat Banding dalam Bahasa Indonesia kepada Pengadilan Pajak.

2. Banding diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterima Keputusan yang dibanding, kecuali diatur lain dalam peraturan perundang-undangan perpajakan.

3. Jangka waktu sebagaimana dimaksud dalam butir (2) tidak mengikat apabila jangka waktu dimaksudtidak dapat dipenuhi karena keadaan di luar kekuasaan pemohon Banding.

4. Terhadap 1 (satu) Keputusan diajukan 1 (satu) Surat Banding.

5. Banding diajukan dengan disertai alasan-alasan yang jelas, dan dicantumkan tanggal diterima surat keputusan yang dibanding.

6. Pada Surat Banding dilampirkan salinan Keputusan yang dibanding.

7. Banding diajukan terhadap besarnya jumlah Pajak yang terutang, Banding hanya dapatdiajukan apabila jumlah yang terutang dimaksud telah dibayar sebesar 50% (lima puluh persen).

8. Banding dapat diajukan oleh Wajib Pajak, ahli warisnya, seorang pengurus, atau kuasa hukumnya.

9. Apabila selama proses Banding pemohon Banding melakukan penggabungan, peleburan, pemecahan/pemekaran usaha, atau likuidasi, permohonan dimaksud dapat dilanjutkan oleh pihak yangmenerima pertanggungjawaban karena penggabungan, peleburan, pemecahan/pemekaran usaha, ataulikuidasi dimaksud.

10. Pemohon Banding dapat melengkapi Surat Bandingnya untuk memenuhi ketentuan yang berlaku sepanjangmasih dalam jangka waktu yang sudah diatur dalam undang-undang.

Dalam kasus di Wika – Scientek KSO terdapat beberapa proses yang dilakukan pada saat melakukan proses Banding. Berikut adalah alur proses Banding yang terjadi di kasus Wika – Scientek KSO.

4.3.1 Surat Permohonan Banding

a) Wika – Scientek KSO (selanjutnya Pemohon Banding) mengajukan Surat Permohonan Banding ke Pengadilan Pajak atas nomor KU.02.02/KSO.BHS/031/IX/2016 atas Surat Keputusan Keberatan nomor Kep-00018/KEB/WPJ.17/2016 tentang SKPN dan KU.02.02/KSO.BHS/032/IX/2016 atas Surat Keputusan Keberatan nomorKep-00017/KEB/WPJ.17/2016 tentang SKPKB masing- masing tertanggal 13 September 2016 dilampiri dengan Surat Keputusan Keberatan (diserahkan dan diterima Pengadilan Pajak tanggal 19 September 2016) dan Softcopy Surat Permohonan Banding format word dalam bentuk CD (diserahkan menyusul tanggal 23 September 2016). Menurut peraturan perundangan Surat

Banding harus sudah diserahkan maksimal 3 (tiga) bulan dari tanggal diterimanya Surat Keputusan Keberatan tanggal 4 Juli 2016. Jadi dalam kasus ini penyerahan Surat Banding hanya dalam jangka waktu 2 bulan 19 hari.

b) Selanjutnya sesuai dengan UU No. 14 tahun 2002 tentang Pengadilan Pajak pasal 44 dalam jangka waktu 14 hari dari diterimanya Surat Banding, Pengadilan Pajak meminta Surat Uraian Banding kepada Terbanding, berarti batas maksimal adalah tanggal 7 Oktober 2016 harus sudah diterima oleh Terbanding.

Dasar dalam mengajukan Surat Banding adalah sebagai berikut:

a) Alasan Pemeriksa (Terkait SKPN)

Pemeriksa hanya menguji SPT Masa PPN yang telah dilaporkan Wajib Pajak. SPT Pembetulan pada dasarnya berfungsi membetulkan secara keseluruhan bagian SPT yang telah masuk sebelumnya dan bukan hanya menambahkan entry belum dimasukkan dalam SPT yang dibetulkan. Dalam hal ini, Pemeriksa hanya menguji SPT Masa September Pembetulan yang terakhir yaitu SPT Masa September Pembelian 1. Pajak Masukan yang diuji hanya sebatas pada yang disampaikan Wajib Pajak pada SPT Masa Pembetulan yang terakhir karena PM yang diketemukan saat pemeriksaan tidak dapat dikreditkan (Pasal 9 ayat 8). Berdasarkan konsep SPT Masa September Pembetulan 2 yang ditemukan pada berkas Wajib Pajak yang dipinjamkan pada saat pemeriksaan dan tidak dilaporkan Wajib

Pajak ke KPP. Pemeriksa berpendapat bahwa Wajib Pajak telah menyadari terdapat kekeliruan dalam pengisian SPT Masa September Pembetulan 1 namun alpa melaporkan SPT Masa September Pembetulan 2 tetap mengakui kompensasinya pada SPT Masa Oktober Pembetulan 1.

b) Alasan Pemohon Banding (Terkait SKPN)

Bahwa sudah selayaknya pemeriksa tidak hanya melakukan pengujian formal pelaporan SPT Masa PPN saja, tetapi juga melakukan pengujian secara subtansial/materian berap sebenarnya PPN atas pengeluaran WP untuk menghasilkan penyerahan yang terutang PPN.

Alasan pemeriksa PM tidak dapat dikreditkan yang menggunakan pasal 9 ayat (8) huruf i yang berbumyi “Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, yang ditemukan pada waktu dilakukan pemeriksaan”. Frase yang idketik tebal tidak dijadikan dasar pendapat pemeriksa. Pemohon Banding kenyataanya melaporkan seluruh Pajak Masukan (33 Faktur Pajak) meskipun dalam SPT Masa PPN Normal dan Pembetulan.

Pemeriksa hanya menguji pelaporan Pajak Masukan dalam SPT terakhir yakni SPT Masa PPN Pembetulan , tanpa menguji secara subtansial/material berapa sebenarnya PM yang berasal dari

pengeluaran yang dibayarkan oleh Pemohon Banding.

Pemohon Banding berpendapat dengan terbuktinya secara subtansi PM yang dikeluarkan, seharusnya pemeriksa melakukan koreksi dengan menambah PM dari SPT Masa PPn Normal dengan PM dari SPT Masa PPN Pembetulan.

Pemohon Banding tidak menemukan dasar alasan koreksi tersebut dalam pasal 9 ayat (8) UU PPN, namun karena hanya alasan formal kesalahan pelaporan PM Masa September 2013.

c) Alasan Pemeriksa (Terkait SKPKB)

Berdasarkan hasil pemeriksaan diketahui bahwa jumlah yang dikompensasikan ke Masa Pajak selanjutnya pada SPT Masa PPN Pembetulan I September 2013 adalah sebesar Rp 8.388.399.736, sedangkan pada SPT Masa PPN Pembetulan I Oktober 2013 dikompensasi kelebihan PPN Masa sebelumnya sebesar Rp 9.479.157.007,-. Berdasarkan hal tersebut diterbitkan sanksi kenaikan Pasal 13 ayat (3) UU KUP atas PPN yang seharusnya tidak dikompensasikan pada Masa Oktober 2013 sebesar Rp 1.090.757.671,- serta denda kenaikan 100% yaitu sebesar Rp 1.090.757.671,-, sehinggal PPN yang masih harus dibayar senilai Rp 2.181.515.342,-.

d) Alasan Pemohon Banding (Terkait SKPKB)

Bahwa atas tidak diakuinya seluruh PM SPT Masa PPN September 2013 yang berakibat pada koreksi nilai kompensasi

kelebihan PPN masa sebelumnya di Masa Oktober 2013.

Pemohon Banding tidak menemukan landasan hukum yang kuat sehubungan koreksi pemeriksa terutama dikaitkan dengan Pasal 9 ayat (8) UU PPN.

Berdasarkan prinsip yang dianut dalam kompensasi PPN yang dikaitkan pemeriksa dengan Pasal 9 ayat (4) UU PPN, kompensasi kelebihan PPN Masa Ssebelumnya adalah juga merupakan bagian dari PM yang dapat diperhitungkan dan sudah seharusnya pemeriksa menguji secara subtansi/material atas kebenaran kompensasi melalui pengujian PM yang dilaporkan pada masa sebelumnya (September 2013).

4.3.2 Surat Uraian Banding (SUB)

Berdasarkan pada UU No. 14 Tahun 2002 tentang Pengadilan Pajak Pasal 45 menyatakan:

a) Terbanding atau tergugat menyerahkan Surat Uraian Banding atau Surat Tanggapan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim permintaan Surat Uraian Banding.

b) Salinan Surat Uraian Banding atau Surat Tanggapan oleh Pengadilan Pajak dikirim kepada pemohon Banding dalam jangka waktu 14 (empat belas) hari sejak tanggal diterima.

Dalam kasus di Wika – Scientek KSO berikut adalah krologis yang terjadi dalam proses Surat Uraian Banding.

a) Terbanding menerbitkan Surat Uraian Banding nomor SUB- 10/WPJ.17/2016 atas SKPN Masa Pajak September 2013 dan nomor SUB-09/WPJ.17/2016 atas SKPKB Masa Pajak Oktober 2013 masing tertanggal 6 Desember 2016. Sesuai dengan dokumen tanda teriama SUB dikirimkan Termohon tanggal 8 Desember 2016 dan diterima oleh Pengadilan Pajak tanggal 13 Desember 2016. Dengan batas maksimal 3 (tiga) bulan harus diterima oleh Pengadilan Pajak yaitu tanggal 6 Januari 2017, maka SUB belum melewati batas tanggal yaitu selama 2 bulan 7 hari.

Dalam SUB yang yang diterima oleh Pemohon Banding dapat diketahui Termohon masih tetap pada bertahan pada pendapat pemeriksa bahwa penerbitan SKPN dan SKPKB sudah sesuai dengan peraturan perundang-undangan perpajakan.

b) Pengadilan Pajak mengirikan Salinan SUB dan Permintaan Surat Bantahan kepada Pemohon Banding dengan nomor B.2882/PAN.Wk/BG.2/2016 atas SKPN SPT Masa PPN September 2013 dan B.2880/PAN.Wk/BG.2/2016 atas SKPB SPT Masa PPN Oktober 2013 masing-masing tertanggal 16 Desember 2016 dan 14 Desember 2016. Sesuai dengan tanda terima surat, Permintaan Surat Bantahan dan Salinan SUB dikirim Pengadilan Pajak tanggal 19 Desember 2016 dan diterima Pemohon Banding tanggal 20 Desember 2016. Dengan batas maksimal 14 (empat belas) hari harus diterima

oleh Pemohon Banding yaitu tanggal 20 Desember 2016, maka belum melewati batas tanggal yaitu hanya selama 7 (tujuh) hari.

4.3.3 Surat Bantahan

Berdasarkan UU No. 14 Tahun 2002 tentang Pengadilan Pajak Pasal 45 menyatakan:

a) Pemohon Banding atau penggugat dapat menyerahkan Surat Bantahan kepada Pengadilan Pajak dalam jangka waktu 30 (tiga puluh) hari sejak tanggal diterima salinan Surat Uraian Banding atau Surat Tanggapan. Penyerahan Surat Bantahan dilampiri Surat Uraian Banding dan Softcopy Surat Bantahan format word dalam bentuk CD.

b) Salinan Surat Bantahan dikirimkan kepada terbanding atau tergugat, dalam jangka waktu 14 (empat belas) hari sejak tanggal diterima Surat Bantahan.

Dalam kasus di Wika – Scientek KSO menerbitkan Surat Bantahan dengan nomor KU.02.02/KSO.BHS/038/I/2017 atas SKPN SPT Masa PPN September 2013 dan nomor KU.02.02/KSO.BHS/037/I/2017 atas SKPKB SPT Masa PPN Oktober 2013 masing-masing tertanggal 16 Januari 2017. Sesuai dengan tanda terima dokumen, Surat Bantahan beserta lampiran dikirim Pemohon Banding dan diterima Pengadilan Pajak tanggal 17 Januari 2017. Dengan batas maksimal 30 (tiga puluh) hari harus diterima oleh Termohon Banding yaitu tanggal 19 Januari 2017, maka belum melewati batas tanggal yaitu hanya selama 28 (dua

puluh delapan) hari. Dalam Surat Bantahan Pemohon Banding tetap pada pendapat dalam Surat Keberatan dan Surat Banding, bahwa tidak sependat dengan Termohon tentang koreksi PM sehingga terbit SKPN dan SKPKB.

Usulan Pemohon Banding adalah berdasarkan uraian yang telah dijelaskan dalam Surat Keberatan dan Surat Banding, maka demi keadilan dan guna menghindarkan adanya pengenaan PPN yang tidak semestinya, maka dimohonkan kehadapan Majelis Hakim agar berkenan mengabulkan permohonan Banding ini. Untuk kelancaran proses banding, Pemohon Banding bersedia menghadiri persidangan atau menunjuk kuasa hukum untuk menghadiri persidangan serta menyampaikan data-data, dokumen lain serta keterangan yang diperlukan agar Permohonan Banding diajukan dapat diterima.

4.3.4 Persiapan Persidangan

Berikut beberapa dokumen yg perlu disiapkan sebelumnya untuk masuk ke tahap persidangan:

1. Asli dan fotokopi akte notaris pendirian JO atau dokumen lain yang telah dimateraikan kemudian untuk menunjukkan kewenangan sebagai penandatangan Surat Banding.

2. Asli dan fotokopi Surat Setoran Pajak yang telah dimateraikan kemudian.

3. Fotokopi Surat Keputusan Keberatan yang dibanding dan fotokopi Surat Keberatannya (2 sengketa banding September & Oktober 2013).

4. Surat Kuasa Khusus apabila Pemohon Banding memberikan kuasa kepada Kuasa Hukum dengan syarat Kuasa Hukum yang bersangkutan telah memiliki Ijin Kuasa Hukum dari Ketua Pengadilan Pajak (2 surat kuasa khusus masing-masing sengketa).

5. Surat Tugas/Surat Kuasa Khusus dari Pengurus JO dan fotokopi SPT 1721 A1 yang bersangkutan apabila diwakili oleh pegawai (2 surat kuasa khusus masing-masing sengketa).

6. Asli dan fotokopi KTP/SIM.

4.3.5 Persidangan

Berdasarkan UU No. 14 Tahun 2002 tentang Pengadilan Pajak Pasal 47 dan 48 bahwa:

1. Ketua menunjuk Majelis yang terdiri dari 3 (tiga) orang Hakim atau Hakim Tunggal untuk memeriksa dan memutus Sengketa Pajak.

2. Dalam hal pemeriksaan dilakukan oleh Majelis, Ketua menunjuk salah seorang Hakim sebagai Hakim Ketua yang memimpin pemeriksaan Sengketa Pajak.

3. Majelis atau Hakim Tunggal bersidang pada hari yang ditentukan dan memberitahukan hari sidang dimaksud kepada pihak yang bersengketa.

4. Majelis/Hakim Tunggal sebagaimana dimaksud dalam Pasal 47 sudah mulai bersidang dalam jangka waktu 6 (enam) bulan sejak tanggal diterimanya Surat Banding.

4.3.6 Putusan Sidang

Berdasarkan UU No. 14 Tahun 2002 tentang Pengadilan Pajak Pasal 77, 78, 79, 80, dan 81 bahwa:

1. Putusan Pengadilan Pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap.

2. Pihak-pihak yang bersengketa dapat mengajukan peninjauan kembali atas putusan Pengadilan Pajak kepada Mahkamah Agung.

3. Putusan Pengadilan Pajak diambil berdasarkan hasil penilaian pembuktian, dan berdasarkan peraturan perundang-undangan perpajakan yang bersangkutan, serta berdasarkan keyakinan Hakim.

4. Dalam hal pemeriksaan dilakukan oleh Majelis, putusan Pengadilan Pajak diambil berdasarkan musyawarah yang dipimpin oleh Hakim Ketua dan apabila dalam musyawarah tidak dapat dicapai kesepakatan, putusan diambil dengan suara terbanyak.

5. Apabila Majelis di dalam mengambil putusan dengan cara musyawarah tidak dapat dicapai kesepakatan sehingga putusan diambil dengan suara terbanyak, pendapat Hakim Anggota yang tidak sepakat dengan putusan tersebut dinyatakan dalam putusan Pengadilan Pajak.

6. Putusan Pengadilan Pajak dapat berupa:

a. Menolak,

b. Mengabulkan sebagian atau seluruhnya, c. Menambah Pajak yang harus dibayar, d. Tidak dapat diterima,

e. Membetulkan kesalahan tulis dan/atau kesalahan hitung, dan/atau

f. Membatalkan.

7. Putusan pemeriksaan dengan acara biasa atas Banding diambil dalam jangka waktu 12 (dua belas) bulan sejak Surat Banding diterima.

8. Dalam hal-hal khusus, jangka waktu putusan pemeriksaan dapat diperpanjang paling lama 3 (tiga) bulan.

4.4 Peluang Kemenangan Banding

Berdasarkan penjelasan yang terurai dalam Surat Keberatan, Surat Banding, dan Surat Bantahan dijelaskan tentang pendapat dan argument dari Pemohon Banding dan Terbanding. Kedua belah pihak yang bersengketa memiliki dasar argument masing-masing yang mengacu pada peraturan perundangan perpajakan yang berlaku di Indonesia. Semua ketentuan formal sudah dilakukan dengan lengkap sesuai undang-undang yang berlaku.

Sengketa pajak bermula dari tidak diakuinya kompensasi PM dalam SPT Masa PPN September 2013 Pembetulan 2, disebabkan dokumen SPT Pembetulan 2 ditemukan oleh Pemeriksa tapi alpa tidak dilaporkan ke KPP

oleh Pemohon Banding. Berdasarkan hal tersebut Pemeriksa menggunakan UU No. 42 tahun 2009 tentang PPN Pasal 9 ayat (8) i sebagai dasar untuk tidak mengakui sepenuhnya PM yang dikreditkan oleh Pemohon Banding.

Pemohon Banding bukan tidak melaporkan sama sekali total PM yang dikreditkan tersebut, Pemohon Banding sudah melaporkan PM yang dikoreksi oleh Terbanding dalam SPT Masa PPN September 2013 Normal sebanyak 32 Faktur Pajak. Ternyata masih 1 Faktur Pajak yang terlewat belum dilaporkan sehingga dilakukan Pembetulan 1 atas SPT Masa PPN September 2013, akan tetap terjadi kesalahan karena hanya melaporkan 1 Faktur Pajak yang tertinggal saja. Kemudian dilakukan Pembetulan 2 dengan mencantumkan semua 33 Faktur Pajak yang terjadi dalam Masa September 2013, tetapi tanpa unsur kesengajaan Pemohon Banding lupa belum melaporkan SPT Pembetulan 2 tersebut. Hal itulah yang menjadi dasar argument Terbanding tidak mengakui kompensasi dalam SPT Pembetulan 2 dan hanya mengakui SPT Pembetulan 1. Jika dari faktor formal Pemohon Banding mengakui terjadi kesalahan dalam proses Pelaporan SPT Masa September 2013 tanpa adanya unsur kesengajaan, sedangkan jika dari faktor substansi/material tidak ada kerugian yang dialami oleh Negara karena Pemohon Banding sudah menyetorkan dan melaporkan serta didukung dengan bukti yang kuat PM yang dikreditkan pada Masa Septermber 2013.

Kasus pembuktian aspek substansi/material pernah dituliskan juga dalam penelitian yang dilakukan oleh Iqbal Sahid, Kertahadi, dan Otto Budihardjo yang berjudul “Analisis Penyelesaian Sengketa Banding atas Kasus Pajak

Pertambahan Nilai Di Pengadilan Pajak (Studi Kasus PT. OP)”. Pemohon Banding membahas argumentasi Terbanding atas koreksi positif dari hutang lain-lain sebesar Rp 71.355.240.335,- sebagian menjadi penjualan lokal sebesar Rp 65.409.696.357,- sehingga mengakibatkan terutang PPN yang terbit SKPKB. Pemohon Banding mengakui memang terdapat kesalahan administrasi dalam pencatatan penerimaan pinjaman. Namun, bila transaksi yang substansinya nyata-nyata adalah hutang piutang namun tidak tercatat dengan baik, maka Terbanding tidak dapat mengklasifikasikannya sebagai penjualan domestik tanpa adanya bukti lebih lanjut.

Dalam fakta persidangan terkait aspek material pengajuan banding, Majelis berpendapat bahwa terlepas apakah pelunasan pinjaman dilakukan tepat waktu atau terlambat, apakah pelunasan pinjaman tersebut macet atau bahkan menjadi gagal bayar, pelunasan pinjaman tidak dapat menjadi penentu suatu transaksi pinjaman berubah menjadi transaksi non pinjaman. Majelis lebih menekankan pada aspek substansi dari transaksi tersebut, apakah ada bukti bahwa memang ada pinjaman dan apakah pinjaman tersebut diperlakukan sebagai pinjaman dalam pembukuan Pemohon Banding. Dalam persidangan, Pemohon Banding telah memberikan bukti perjanjian pinjam-meminjam, baik pinjaman kepada pihak bank maupun perorangan non bank. Dengan demikian, Majelis dapat meyakini bahwa arus uang sebesar Rp71.355.240.335,00 berasal dari pinjaman dan kesalahan catat. Dengan demikian Majelis berkesimpulan untuk mengabulkan seluruhnya permohonan Pemohon Banding.

Berdasarkan penjelasan di atas, kasus PT. OP sesuai dengan yang dialami Wika – Scientek KSO dalam hal pembuktian secara substansi/ material.

Dengan menunjukkan bukti-bukti SPT Masa yang dilaporkan, 33 Faktur Pajak Masa September 2013, laporan keuangan, serta bukti transaksi pendukung Faktur Pajak tersebut, dan berani didatangkan saksi dari pihak penerbit Faktur Pajak untuk pembuktian kebenaran transaksi benar terjadi PM seluruhnya.

Serta mengakui bahwa memang terjadi kesalahan catat dalam pelaporan SPT Masa PPN September 2013 Pembetulan 1 dan kesalahan tidak melaporkan SPT Masa PPN September 2013 Pembetulan 2. Hal diperkuat juga dengan tidak adanya kerugian Negara yang terjadi dalam sengketa pajak Wika – Scientek KSO. Dengan fakta di atas maka penulis berpendapat bahwa bahwa Majelis akan mengabulkan sepenuhnya Permohonan Banding Wika – Scientek KSO.

4.5 Dampak Putusan Pengadilan 1. Bagi Pemohon Banding

a) Berdasarkan penjelasan di atas, seharusnya dalam persidangan Majelis dalam mengambil keputusan mempertimbangkan dari faktor substansi/

material, maka Banding dari Pemohon Banding dikabulkan seluruhnya. Putusan Pengadilan Pajak yang mengabulkan seluruhnya permohonan banding berdampak pada adanya kelebihan pembayaran pajak yang dibayar Wika – Scientek KSO selaku Pemohon Banding.

Imbalan bunga diberikan karena pembayaran pajak oleh Wika – Scientek KSO untuk pemenuhan persyaratan formal pengajuan

banding menyebabkan terjadinya kelebihan pembayaran pajak. Hal ini diatur dalam Pasal 87 UU No. 14 Tahun 2002 tentang Pengadilan Pajak yang pada intinya berbunyi bahwa bila pengajuan keberatan atau permohonan banding diterima sebagian atau seluruhnya dan menyebabkan kelebihan pembayaran pajak, kelebihan tersebut dikembalikan dan ditambah imbalan bunga sebesar 2% per bulan untuk jangka waktu paling lama 24 bulan.

b) Apabila Majelis memutuskan Menolak Sepenuhnya atau sebagian, maka Wika – Scientek KSO kehilangan dana yang sudah disetorkan ke Negara sesuai dengan nilai yang ada di SKPKB yang digunakan sebagai pemenuhan syarat formal dalam mengajukan Banding. Tidak ada imbalan bunga tambahan karena Wika – Scientek KSO sudah menyetorkan seluruhnya.

2. Bagi Terbanding

a) Apabila Majelis memutuskan mengabulkan sepenuhnya atau sebagian atas Banding, maka DJP harus mengembalikan semua kelebihan bayar yang disetorkan oleh Wika – Scientek KSO dan ditambah imbalan bunga sebesar 2% per bulan untuk jangka waktu paling lama 24 bulan.

b) Apabila Majelis memutuskan menolak sepenuhnya atau sebagian atas Banding, maka DJP akan mendapatkan hak penuh sesuai yang ada dalam SKPKB. Tidak ada imbalan lainnya dikarenakan Wika – Scientek KSO sudah sudah melaksanakan kewajibannya sesuai peraturan perundangan dalam syarat formal mengajukan Banding.

BAB V

MANAJEMEN RESIKO

Manajemen resiko merupakan sebuah upaya yang dilaksanakan oleh Dewan Komisaris, Direksi, jajaran manajemen, dan karyawan perusahaan untuk mengidentifikasi, menganalisis, mengelola, serta menangani risiko-risiko yang dapat mempengaruhi pencapaian sasaran perusahaan. Manajemen Risiko juga dapat diartikan sebagai “Proses manajemen, pengorganisasian dan budaya yang diarahkan terhadap analisis risiko dan tanggapan serta perlakuan atas risiko”

(Prosedur SMR, 2014:13). Penerapan manajemen risiko adalah bagian dari penerapan Good Corporate Governance (GCG). Berdasarkan Peraturan Menteri Badan Usaha Milik Negara Nomor : PER-01/MBU/2011 tanggal 1 Agustus 2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara, Direksi wajib menyusun manajemen risiko manual dan membangun serta melaksanakan program manajemen risiko perusahaan secara terpadu yang merupakan bagian dari pelaksanaan program GCG, serta menyampaikan laporan profil manajemen risiko dan penanganannya bersamaan dengan laporan berkala perusahaan. PT Wijaya Karya (Persero)Tbk sebagai salah satu perusahaan BUMN yang menerapkan GCG terus mengembangkan Sistem Manjemen Resiko pada setiap unit kerja perusahaan yang digunakan sebagai alat untuk memitigasi resiko-resiko yang sudah dianalisis sebelumnya yang dapat mempengaruhi pencapaian tujuan perusahaan.

Dalam Sistem Manajemen WIKA, proses manajemen resiko dapat diilustrasikan pada gambar di bawah ini.

Gambar 5.1 Proses Manajemen Risiko

Pada Gambar 5.1 alur proses dalam melakukan manajemen resiko dapat dijelaskan sebagai berikut :

1. Menyusun Konteks, merupakan penentuan tujuan, strategi, sasaran atau rencana hasil kegiatan yang telah spesifik, terukur, dapat diterima, terjangkau dan memiliki batas yang jelas.

2. Melakukan Identifikasi Risiko, merupakan langkah mengenali peristiwa yang dapat terjadi, kemudian menganalisis besarnya akibat, dan besarnya probabilitas terjadinya peristiwa tersebut.

3. Melakukan Analisa Risiko, merupakan penggolongan risiko dengan dasar menentukan rating akibat, dan rating probabilitas. Disisi lain juga

menggolongkan akibat yang ditimbulkan. Penentuan penggolongan tersebut didasarkan pada matriks analisis risiko.

4. Melakukan Evaluasi Risiko, merupakan langkah prioritas atas risiko yang ada.

5. Memberi Tanggapan & Perlakuan atas Risiko, merupakan tindak lanjut terhadap risiko yang diusulkan kepada atasan atau unit kerja terkait.

Dalam pembahasan pada bab ini, penulis akan menjelaskan mengenai pembuatan manajemen resiko untuk menentukan resiko-resiko atas pembahasan permasalahan dalam makalah ini sekaligus menganalisa upaya reaktif maupun prefentif untuk memitigasi resiko tersebut.

Tabel 5.1 Konteks Risiko Data

1 Nama WIKA – SCIENTEK KSO

2 Nilai -

3 General Manajer Novel Arsyad

4 Anggota Manajer Keuangan Operasi, Manajer Perencanaan dan Pengendalian Proyek, Manajer Proyek, Kasie Komersial, Kasie Keuangan dan Administrasi.

5 Pemilik PT Wijaya Karya (Persero), Tbk.

6 Deskripsi Panduan membantu Kasie Keuangan dan Administrasi dalam menghadapi sengketa perpajakan.

Kurangnya pemahaman sebagian besar Kasie Keuangan dalam sengketa perpajakan, membutukan sebuah panduan dalam melaksanakan sengketa perpajakan.

7 Tujuan 1. Menjadikan panduan dan memberikan gambaran tentang alur proses menghadapi sengketa perpajakan.

2. Memberikan pemahaman untuk lebih berhati-hati dalam pelaporan terkait perpajakan.

8 Lingkup Pekerjaan

Perpajakan, Administrasi, Akuntansi,dan Keuangan.

9 Pekerjaan di luar lingkup

Konsultan Pajak

10 Kriteria Pekerjaan Diterima

1. Memenuhi asersi manajemen dalam pembuatan panduan

2. Menghindari dari kesalahan dan berhati-hati dalam pelaporan perpajakan

11 Batasan Sampai Proses Persidangan dan Banding Acara Biasa 12 Asumsi Dasar Undang-undang Perpajakan

Sumber: Penulis, 2017

Tabel 5.2 Stakeholder Analisis

Stakeholder Peran/Fungsi Komunikasi yang Dipilih Departemen

Operasi

Pengambil Keputusan Rapat Koordinasi

Manajer Proyek Pengambil Keputusan Rapat Koordinasi Keuangan & Pajak Pelaksana Keputusan Koordinasi Konsultan Pajak Pelaksana Keputusan Koordinasi

DJP Terbanding Formal

Pengadilan Pajak Fasilitator Formal

Sumber: Penulis, 2017

Menurut draft Prosedur Sistem Manajemen Risiko No. Dok :WIKA-SMR-PM- 01.01, No. Rev : 03, Tahun 2017, PT Wijaya Karya (Persero) Tbk tingkat risiko di golongkan menjadi 4 (empat) tingkat sebagai berikut dari yang tertinggi.

1. Risiko Ekstrim 2. Risiko Tinggi 3. Risiko Moderat 4. Risiko Rendah

Untuk memutuskan ke dalam tingkat mana suatu risiko harus digolongkan maka lebih dulu harus ditentukan.

1. Rating akibatnya (bila risiko itu terjadi) 2. Rating probabilitas terjadinya.

Akibat yang ditimbulkan bila suatu risiko terjadi dibagi dalam 4 (empat) rating berikut dari yang tertinggi.

1. Malapetaka 2. Sangat berat 3. Berat

4. Tidak berat

Probabilitas terjadinya suatu risiko yang dapat menimbulkan akibat yang diuraikan di atas dibagi dalam 4 (empat) rating berikut dari yang tertinggi.

1. Sangat besar 2. Besar 3. Sedang 4. Kecil

Penanganan Resiko dapat diklasifikasikan menjadi 4 (empat) rating sebagai berikut.

1. High Probability, high impact: risiko jenis ini umumnya dihindari atau dipindahkan.

2. Low Probability, high impact: respon paling tepat untuk tipe risiko ini adalah dihindari. Dan jika masih terjadi, maka lakukan mitigasirisiko serta kembangkan contingency plan.

3. High Probability, low impact: mitigasi risiko dan kembangkancontingency plan.

4. Low probability, low impact: efek dari risiko ini dapat dikurangi,namun biayanya dapat saja melebihi dampak yang dihasilkan. Dalam kasus ini mungkin lebih baik untuk menerima efek dari risikotersebut.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Secara umum pelaksanaan proses sengketa pajak ini di tingkat banding oleh Pengadilan Pajak sudah berjalan dengan baik. Semua pihak yang terkait

dengan sengketa pajak ini telah melaksanakan proses sengketa pajak ini sudah memenuhi syarat formal sesuai dengan aturan yang ada dalam UU No.

14 Tahun 2002 tentang Pengadilan Pajak.

Berdasarkan pembahasan yang telah dilakukan peneliti, maka dapat ditarik sebuah kesimpulan:

1. Adanya kesalahan administrasi oleh Wika – Scientek KSO dalam melaksanakan tanggungjawab pelaporan SPT bermula dari Masa September 2013, sehingga memiliki dampak diterbitkannya SKPKB atas Masa Oktober 2013.

2. Dalam pemeriksaan pajak Terbanding hanya menguji dari aspek formal.

Hal tersebut dirasakan tidak memenuhi unsur keadilan, karena Pemohon Banding telah menyetorkan kewajiban perpajakannya sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia, namun hanya terjadi kesalahan dalam administrasi pelaporan SPT Masa September 2013. Walaupun secara materiil tidak ada kerugian Negara yang terjadi dalam kasus ini.

3. Terbanding tidak menguji secara substansi/ materiil dalam proses pemeriksaan pajak, sehingga terbit SKPN dan SKPKB.

4. Alur proses Banding sudah dilakukan oleh semua pihak yang terkait dengan baik sesuai peraturan perundang-undangan yang berlaku di Indonesia.

6.2 Saran

Doni Arizona Wijayanto (PPCP #70) 54

56

Berdasarkan pembahasan di atas, ada beberapa saran yang ingin penulis sampaikan sebagai berikut.

1. Bagi Wajib Pajak

a) Tidak boleh ada kesalahan yang terkait dengan pelaporan perpajakan untuk menghindari sengketa perpajakan.

b) Diharapkan adanya pelatihan dan atau sosialisasi tentang perpajakan secara berkala kepada Kasie KA dan Staf Pajak.

c) Dilakukan audit atas laporan perpajakan secara berkala sebelum dilakukan pemeriksaan pajak.

d) Harus ada pemeriksa tahap kedua terkait pelaporan perpajakan.

e) Project KSO atau JO wajib harus ada PIC khusus pajak.

2. Bagi DJP

a) Diharapkan dalam pemeriksaan tidak hanya menggunakan aspek formal, melainkan juga menggunakan aspek materiil.

b) Diharapkan dalam setiap keputusan menggunakan pendekatan aspek keadilan, selama tidak ada kerugian bagi Negara yang ditimbulkan akibat kesalahan administrasi wajib pajak.

DAFTAR PURTAKA

Undang-undang No. 42 Tahun 2009 Tentang Pajak Pertambahan Nilai dan PPNBM.

Undang-undang No. 14 Tahun 2002 Tentang Pengadilan Pajak.

Undang-undang No. 16 Tahun 2009 Tentang Ketentuan Umum Perpajakan 57

Peraturan Pemerintah Nomor 74 Tahun 2011 Tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

Peraturan Direktorat Jenderal Pajak No. PER-23/PJ/2013 Tentang Standar Pemeriksaan.

Iqbal Said, Kertahadi, Otto Budiharjo. 2015. “Analisis Penyelesaian Sengketa Banding atas Kasus Pajak Pertambahan Nilai di Pengadilan Pajak (Studi Kasus PT. OP)”. Jurnal Administrasi Bisnis-Perpajakan.

WIKA-SMR-PM-01.01. Revisi 03. 2017. “Prosedur Sistem Manajemen Risiko”.

58