Penelitian ini bertujuan untuk mengetahui konsistensi antara akuntabilitas Pengelolaan Dana BOS di SD Negeri 032 Kota Bangun dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 6 Tahun 2021 tentang Petunjuk Teknis Bantuan Operasional Sekolah (BOS). Hasil analisis adalah Kepala SD Negeri 032 Kota Bangun telah melaksanakan laporan untuk disampaikan kepada Dinas Pendidikan Kota dan Dinas Pendidikan Provinsi melalui situs BOS secara online sesuai dengan petunjuk teknis BOS. Penelitian ini bertujuan untuk mengetahui kesesuaian antara Akuntabilitas Pengelolaan Dana BOS di SD Negeri 032 Kota Bangun dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 6 Tahun 2021 tentang Pedoman Teknis Bantuan Operasional Sekolah.

Hasil analisis adalah Kepala SD Negeri 032 Kota Bangun membuat laporan yang wajib disampaikan kepada Dinas Pendidikan Kota dan Dinas Pendidikan Provinsi melalui website BOS secara online sesuai dengan petunjuk teknis BOS. Pendidikan pada perguruan tinggi dimulai pada tahun 2016 di Fakultas Ekonomi dan Bisnis Universitas Mulawarman, Jurusan Akuntansi, Program Studi Sarjana Akuntansi melalui jalur Seleksi Mandiri Masuk Perguruan Tinggi Negeri (SMMPTN). Dwi Risma Deviyanti, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda.

Iskandar, SE., M.Si., Ak., CA selaku dosen konsultan yang memberikan bimbingan selama mengikuti perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda. Segenap dosen dan tenaga kependidikan yang membimbing selama mengikuti perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda.

PENDAHULUAN 1 1.1 Latar Belakang 1

METODE PENELITIAN 32 3.1 Jenis Penelitian 32

HASIL DAN PEMBAHASAN 39 4.1 Hasil Penelitian 39

DAFTAR LAMPIRAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Apakah tanggung jawab pengelolaan dana BOS di SD Negeri 032 Kota Bangun sudah sesuai dengan peraturan Menteri Pendidikan dan Kebudayaan Republik? Penelitian ini diharapkan dapat menjadi masukan untuk pengelolaan dana BOS yang lebih efektif dan efisien.

Landasan Teori

Akuntabilitas

- Tujuan Akuntabilitas

- Pelaksana Akuntabilitas Pendidikan

- Langkah-langkah akuntabilitas pendidikan

- Upaya-upaya peningkatan akuntabilitas

Dari pengertian di atas dapat disimpulkan bahwa akuntabilitas adalah suatu asas yang menjamin setiap kegiatan atau pengelolaan keuangan suatu lembaga atau individu dapat dijelaskan secara terbuka kepada masyarakat dan pemangku kepentingan, sehingga akuntabilitas dapat diartikan sebagai kewajiban untuk menyajikan dan melaporkan segala sesuatunya. tindak lanjut dan kegiatan seseorang atau lembaga. Akuntabilitas dalam konteks pemerintahan berarti tanggung jawab yang merupakan salah satu ciri pemerintahan yang baik. Kepercayaan masyarakat yang tinggi terhadap sekolah dapat mendorong partisipasi yang lebih tinggi dalam kepemimpinan sekolah.

Margaretha dkk (2021) tujuan utama akuntabilitas adalah mendorong terciptanya akuntabilitas kinerja sekolah sebagai salah satu syarat terciptanya sekolah yang baik dan terpercaya. Selain itu, tujuan akuntabilitas adalah untuk menilai kinerja sekolah dan kepuasan masyarakat terhadap layanan pendidikan yang diberikan sekolah, untuk melibatkan masyarakat dalam pemantauan layanan pendidikan dan untuk mempertanggungjawabkan komitmen layanan pendidikan kepada masyarakat. Rumusan tujuan akuntabilitas di atas menekankan bahwa akuntabilitas bukanlah akhir dari sistem manajemen sekolah, namun merupakan penggerak terciptanya kepercayaan dan kepercayaan.

Sutarman dkk (2018) menyatakan akuntabilitas ditekankan pada guru, penyelenggara, orang tua, masyarakat dan pihak luar lainnya. Dialah penanggung jawab program, sesuai konsep akuntabilitas dialah orang yang dikontrak. f) Memperjelas kriteria kinerja pelaksana yang dikontrak, karena pada hakikatnya yang dikontrak adalah kinerja tersebut. g) Menetapkan alat ukur independen yaitu pihak-pihak yang tidak terlibat dalam pelaksanaan program. h) Pengukuran dilakukan sesuai dengan persyaratan pengukuran umum yang berlaku, yaitu secara santai, berkala dan... i) Hasil pengukuran dilaporkan kepada yang bersangkutan.

Bantuan Operasional Sekolah (BOS)

- Pengertian BOS Reguler

- Petunjuk Teknis Penggelolaan dana BOS menurut Permendikbud Nomor 6 Tahun 2021

- Dasar Hukum

- Tujuan BOS Reguler

- Sasaran

- Prinsip

- Komponen Pembiayaan BOS Pada Sekolah Dasar

Dana BOS merupakan dana yang terutama digunakan untuk membiayai belanja nonpegawai pada lembaga pendidikan dasar dan menengah sebagai pelaksana program wajib belajar, dan dapat juga membiayai beberapa kegiatan lain sesuai dengan ketentuan peraturan perundang-undangan. Dana BOS Reguler merupakan dana BOS yang dialokasikan untuk membantu kebutuhan biaya operasional seluruh siswa pada lembaga pendidikan dasar dan menengah. 45 Tahun 2019 tentang Organisasi dan Tata Kerja Kementerian Pendidikan dan Kebudayaan (Lembaran Negara Republik Indonesia Tahun 2019 Nomor 1673) diubah dengan Peraturan Menteri Pendidikan dan Kebudayaan No.

9 Tahun 2020 tentang perubahan Peraturan Menteri Pendidikan dan Kebudayaan Nomor 45 Tahun 2019 tentang Organisasi dan Tata Kerja Kementerian Pendidikan dan Kebudayaan (Berita Negara Republik Indonesia Tahun 2020 Nomor 124). Sasaran BOS reguler adalah sekolah-sekolah yang dikelola oleh pemerintah daerah atau komunitas penyelenggara pendidikan yang didirikan di Dapodik. Efektivitas berarti upaya yang dilakukan untuk menggunakan dana BOS reguler agar memberikan hasil, pengaruh dan efektifitas untuk mencapai tujuan pendidikan di sekolah;

Efisiensi adalah penggunaan dana BOS reguler untuk meningkatkan mutu pembelajaran siswa dengan biaya serendah-rendahnya dan hasil yang optimal; Transparansi berarti penggunaan dana BOS reguler dikelola secara terbuka dan menyesuaikan aspirasi pemangku kepentingan dengan kebutuhan sekolah.

PPDB;

- Larangan penggunaan Dana BOS Reguler

- Waktu Penyaluran Dana BOS Reguler

- Pengelolaan BOS Reguler menggunakan Manajemen Berbasis Sekolah

- Struktur Keanggotaan

- Pengelolaan Dana BOS Menurut Permendagri

- Pengelolaan Dana BOS Pada Satdik Menengah Negeri, Satdik Khusus Negeri, Dan Satdik Dasar Negeri

- Kerangka Konsep

- Jenis Penelitian

- Definisi Operasional

- Tempat Dan Waktu Penelitian

- Jenis Data

- Jenis Data Berdasarkan Sifat

- Jenis Data Berdasarkan Sumber Sumber data penelitian ini ada 2 data, yaitu

- Metode Pengumpulan Data

- Alat Analisis

- Validasi Data

- Triangulasi

- Hasil Penelitian

- Sejarah Singkat SDN 032 Kota Bangun

- Visi dan Misi

- Data Siswa dan Guru

- Struktur Organisasi

- Pertanggungjawaban

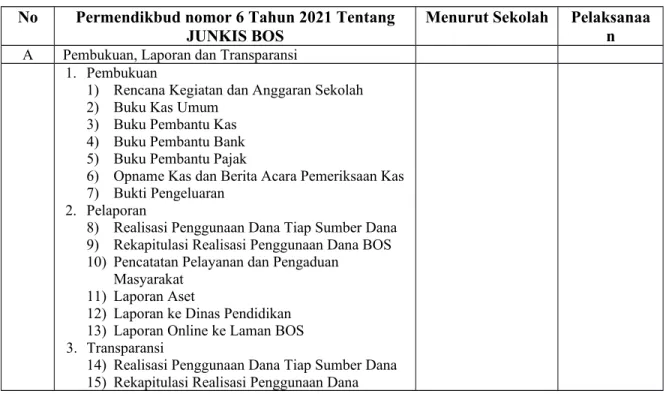

- Pembahasan .1 Pembukuan

Sekolah menetapkan komponen penggunaan dana BOS Reguler sebagaimana dimaksud pada ayat (1) sesuai dengan kebutuhan sekolah. Memindahkan dana BOS Reguler ke rekening pribadi atau rekening lain untuk tujuan selain penggunaan dana BOS Reguler sebagaimana dimaksud dalam Pasal 12 ayat (1); Penyaluran tahap I dilakukan setelah pihak sekolah menyerahkan laporan penggunaan Dana BOS Reguler tahap II pada tahun sebelumnya.

Penyaluran tahap II dilakukan setelah sekolah menyampaikan laporan penggunaan dana reguler BOS tahap III pada tahun sebelumnya; Dan. Sekolah mempunyai kewenangan untuk menentukan penggunaan dana BOS reguler sesuai dengan prioritas kebutuhan sekolah dan harus memperhatikan prinsip pengelolaan dana BOS reguler; Penggunaan dana BOS reguler hanya untuk keperluan peningkatan pelayanan pendidikan di sekolah dan tidak ada campur tangan atau pemotongan dari pihak manapun;

Kesepakatan penggunaan dana BOS umum harus didasarkan pada skala prioritas kebutuhan Satdik, khususnya untuk pengembangan program peningkatan kualitas pembelajaran siswa di sekolah. Dana BOS didasarkan pada penerima manfaat, dan besaran dana BOS untuk setiap Satdik sebagaimana dimaksud dalam Pasal 3 ayat 1, atau alokasi anggaran tahun sebelumnya sebagaimana dimaksud dalam Pasal 3 ayat 3, memuat rencana pengeluaran dana BOS. Kesesuaian penerimaan dan pengeluaran dana BOS dengan klasifikasi, kodifikasi dan nomenklatur sesuai ketentuan peraturan perundang-undangan;

kesesuaian rencana penggunaan dana BOS berdasarkan komponen penggunaan dana BOS pada program dan kegiatan SNP; Kesesuaian rencana penarikan dana BOS dengan tahapan penyaluran dana BOS sesuai peraturan perundang-undangan. Penelitian ini akan melihat bagaimana akuntabilitas pengelolaan dana BOS di SD Negeri 032 Kota Bangun berdasarkan lima prinsip pengelolaan dana sesuai petunjuk teknis BOS tahun 2021.

Peneliti menyiapkan beberapa pertanyaan sesuai dengan tujuan penelitian kemudian melakukan tanya jawab mengenai situasi yang terjadi dalam pengelolaan dana rutin BOS di SD Negeri 032 Kota Bangun. Metode analisis yang digunakan dalam penelitian ini adalah deskriptif komparatif.. yaitu membandingkan pengelolaan dana reguler BOS khususnya pertanggungjawaban keuangan di SD Negeri 032 Kota Bangun dengan Kementerian Pendidikan dan Kebudayaan Republik Indonesia, Peraturan No. 6 Tahun 2021 tentang BOS Junkis reguler yang dapat dilihat pada tabel di bawah ini.

Januari 2022)

- Pelaporan

- Transparansi

- Kesimpulan

- Saran

6 Tahun 2021 (Sutisna 2021) yang dilaksanakan oleh SD Negeri 032 Kota Bangun telah dilaksanakan sesuai dengan Buku Pembantu Bank BOS Tentang Junki. 2) Buku asisten bank. Peneliti menyimpulkan bahwa Buku Pembantu Bank yang dilaksanakan oleh SD Negeri 032 Kota Bangun telah dilaksanakan sesuai dengan peraturan Menteri Pendidikan dan Kebudayaan Republik. Peneliti menyimpulkan bahwa buku asisten pajak yang diterapkan SD Negeri 032 Kota Bangun telah diterapkan sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 6 Tahun 2021 tentang BIM Junki.

Peneliti menyimpulkan bahwa Akuntansi Kas dan Berita Acara Pengendalian Kas yang dilaksanakan oleh SD Negeri 032 Kota Bangun telah dilaksanakan sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia No. 6 Tahun 2021 tentang Junkis BOS. Peneliti menyimpulkan bahwa pencatatan Bukti Biaya yang dilakukan oleh SD Negeri 032 Kota Bangun telah dilaksanakan sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 6 Tahun 2021 tentang Junkis BOS. Kegiatan pelaporan yang dilakukan sebagai bentuk pertanggungjawaban sekolah atas pelaksanaan dana BOS kepada Pemerintah Pusat dilakukan oleh tim pengelola SD Negeri 032 Kota Bangun dan khusus oleh bendahara BOS beserta para pembantunya.

Penyusunan laporan dilakukan oleh tim pengelola BOS SD Negeri 032 Kota Bangun” (Hasil wawancara dengan As, 25 Januari 2022). Dari segi waktu di SD Negeri 032 Kota Bangun sudah sesuai dengan petunjuk teknis penyusunan laporan pertanggungjawaban dana BOS Data publikasi pengelolaan dana BOS di SD Negeri 032 Kota Bangun diperoleh dari wawancara dengan kepala sekolah, bendahara BOS, guru, komite sekolah, orang tua siswa dan observasi.

Peneliti juga melakukan wawancara kepada salah satu orang tua siswa SD Negeri 032 Bangun Kota yang mengatakan. Berdasarkan hasil observasi dan analisis yang dilakukan peneliti selama melakukan penelitian terhadap pengelolaan dana penunjang operasional sekolah khususnya Akuntabilitas Keuangan di SD Negeri 032 Bangun Kota yang meliputi pembukuan, pelaporan dan transparansi, penulis menemukan ada beberapa hal yang tidak sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 6 Tahun 2021 tentang BOS Junki, yaitu tidak dipublikasikannya laporan pengelolaan dan pertanggungjawaban BOS pada rapat plano dan pada poster sekolah. Pelaporan telah dilakukan oleh kepala sekolah dan bendahara serta tim BOS SD Negeri 032 Bangun Kota untuk disampaikan kepada Dinas Pendidikan Kota dan Dinas Pendidikan Provinsi melalui situs BOS secara online setiap triwulan sesuai waktu yang ditentukan.

Berdasarkan hasil observasi dan analisis yang dilakukan peneliti selama melakukan penelitian terhadap Pengelolaan Dana BOS khususnya Akuntabilitas Keuangan di SD Negeri 032 Bangun Kota yang meliputi pembukuan, pelaporan dan transparansi, penulis menemukan ada beberapa hal yang tidak sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia No. Dalam proses ini, kepala sekolah dan bendahara BOS telah melaksanakan akuntabilitas yang meliputi pembukuan, pelaporan dan transparansi di SD Negeri 032 Kota Bangun sebagai berikut. Kepala SD Negeri 032 Bangun Kota telah membuat laporan untuk disampaikan kepada Dinas Pendidikan Kota dan Dinas Pendidikan Provinsi melalui situs BOS online, setiap triwulan, kepala sekolah dan.

6 Tahun 2021 tentang BOS Junki, penulis memberikan saran kepada SD Negeri 032 Kota Bangun yaitu: 1. Pihak sekolah SD Negeri 032 Kota Bangun hendaknya mempublikasikan secara rinci publikasi mengenai pertanggungjawaban keuangan dana bantuan operasional sekolah sesuai dengan Peraturan Menteri. Peraturan Pendidikan dan Kebudayaan Republik Indonesia No. 6 Tahun 2021 tentang BOS Junki khususnya Akuntabilitas Keuangan tentang transparansi kepada orang tua siswa.

DAFTAR PUSTAKA

Pengaruh Akuntabilitas, Kecukupan Kompensasi, dan Pengendalian Internal terhadap Potensi Penipuan Dana Kota." Journal of Accounting Exploration. 0Ahttps://www.economist.com/special-report china-is-making-substantial-investment-in-ports -dan- saluran pipa-seluruh dunia%0Ahttp://.