PENDAHULUAN

Latar Belakang Masalah

Dengan disetujuinya model ini maka pemerintah pusat sewaktu-waktu dapat membubarkan pemerintah daerah serta menghilangkan hak dan kewajibannya.2. Dana desa berasal dari banyak sumber, anggaran dana desa berasal dari anggaran pendapatan dan belanja negara yang dialokasikan setiap tahunnya, yang besarnya diukur berdasarkan banyak faktor seperti luas wilayah. Dana desa berasal dari pemerintah kabupaten dan kota yang sumber pendapatannya berasal dari pajak dan retribusi yang kemudian disalurkan ke masing-masing sektor serta desa.

Selain sebagai pedoman dan arah kebijakan, hal ini juga dijadikan sebagai dasar penilaian terhadap kinerja Perangkat Desa Kaseralau dalam penyelenggaraan pemerintahan, pembangunan, pembinaan dan pemberdayaan masyarakat pada masa kepemimpinannya, serta dijadikan tolak ukur pelaksanaan kebijakan. keberhasilan Perangkat Desa Kaseralau dalam tata kelola dana desa dan juga dalam pelaporan pertanggungjawaban Dana Desa Kaseralau yang diserahkan kepada BPD dan masyarakat umum. Desa Kaseralau Kecamatan Batulappa Kabupaten Pinrang juga merupakan salah satu dari beberapa desa di Kecamatan Batulappa yang memiliki potensi sumber kekayaan yang sebagian besar bersumber dari bidang pertanian, alokasi dana desa sebagian besar untuk pembangunan infrastruktur guna menunjang kualitas desa dan pertanian, pembangunan yang dilakukan seperti pembangunan jalan, di desa irigasi pertanian dan jalan pertanian menggunakan dana dana desa dalam pembangunannya, namun yang menjadi permasalahan adalah tingkat transparansinya masih jauh dari harapan masyarakat, masih banyak kendala. untuk itu. Pengelolaan dana desa merupakan instrumen utama dalam menilai kemampuan desa dalam mengelola keuangannya.Dengan adanya transparansi, pengelolaan dana desa yang baik dan terstruktur serta penyalurannya yang tepat sasaran, diharapkan dapat memberikan kontribusi bagi kemajuan desa.

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Kedua, penelitian yang dilakukan oleh Fatimah Azmi Nainggolan dengan judul “Peran Perangkat Desa dalam Tanggung Jawab Pengelolaan Dana Desa (Studi Kasus Desa Ramania II Kecamatan Pantai Labu Kabupaten Deli Serdang, 2017)”. Tujuan penelitian ini adalah untuk mengetahui peranan perangkat desa di Desa Ramunia II Kecamatan Pantai Labu dalam tanggung jawab pengelolaan sumber daya desa mulai dari perencanaan, pelaksanaan, pengelolaan, pelaporan, akuntabilitas, pengendalian dan pengarahan di Desa Ramunia II. , Kecamatan Pantai Labi, Kabupaten Deli Serdang. 7 Subroto Agus, “Tanggung Jawab Pengelolaan Dana Desa (Studi Kasus Pengelolaan Alokasi Dana Desa pada Desa di Kecamatan Tlogomulyo Kabupaten Temanggung, 2008)”.

Ketiga, penelitian yang dilakukan oleh Giofani Inge Aria H dengan judul “Akuntabilitas Pengelolaan Dana Desa (Studi Kasus di Desa Air Mandidi Kecamatan Teluk Kimi Kabupaten Nabire Provinsi Paupa)” penelitian ini bertujuan untuk mengetahui seberapa akuntabel pengelolaan dana desa di Kabupaten Nabire. Desa Air Mandidi Kecamatan Teluk Kimi Kabupaten Nabire. Hasil penelitian ini menunjukkan bahwa pengelolaan dana desa di desa Air Mandidi belum sepenuhnya dilaksanakan secara akuntabel. 8 Nainggolan Fatimah Azmi, “Peran Aparat Desa dalam Akuntabilitas Pengelolaan Dana Desa (Studi Kasus Desa Ramunia II Kecamatan Pantai Labu Kabupaten Deli Serdang, 2017)”.

Tinjauan Teori

Pengelolaan keuangan desa merupakan serangkaian kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa. Pengelolaan keuangan desa dilaksanakan dalam satu tahun anggaran mulai tanggal 1 Januari sampai dengan tanggal 31 Desember. Artinya pengelolaan keuangan desa harus sesuai dengan peraturan perundang-undangan yang berlaku.24.

Penyelenggaraan pengelolaan keuangan desa (PPKD) adalah perangkat desa yang melaksanakan pengelolaan keuangan desa berdasarkan keputusan kepala desa yang menjalankan sebagian besar kekuasaan (PKPKD). Untuk melaksanakan pengelolaan yang lebih baik maka tahapan atau siklus pengelolaan keuangan desa dapat dimulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban. 25 Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa, BAB II Kekuasaan Pengelolaan Keuangan Desa, Pasal 3. h.

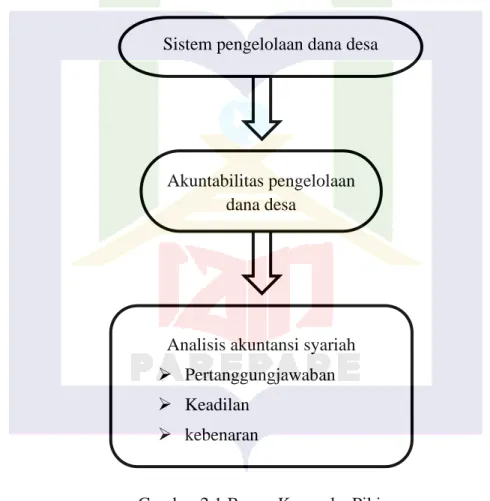

Kerangka Konseptual

Kerangka Fikir

METODE PENELITIAN

- Pendekatan Dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Fokus Penelitian

- Jenis Dan Sumber Data

- Teknik Pengumpulan dan Pengolahan Data

- Uji Keabsahan Data

- Teknik Analisis Data

Berikut informasi dari Pak Umar tentang sistem pengelolaan dana desa Kaseralau ditinjau dari perencanaan yang dilakukan oleh kepala desa Kaseralau. Berikut informasi dari Ibu Sara tentang sistem pengelolaan dana desa Kaseralau dari segi pelaporan yang dilakukan oleh Kepala Desa Kaseralau. Berikut informasi dari Pak Umar tentang sistem pengelolaan dana desa Kaseralau dari segi pertanggungjawaban yang dilakukan oleh kepala desa Kaseralau.

Berikut informasi dari Bpk. Badaruddin selaku kepala desa Kaseralau tentang bentuk pertanggungjawaban pengelolaan dana desa Kaseralau. Peran Aparat Desa dalam Akuntabilitas Pengelolaan Dana Desa (Studi Kasus Desa Ramunia II Kecamatan Pantai Labu Kabupaten Deli Serdang, 2017). Akuntabilitas pengelolaan dana desa (Studi kasus di Desa Air Mandidi, Distrik Teluk Kimi, Kabupaten Nabire, Provinsi Papua). Tesis (Universitas Sanata Dharma, 2019).

HASIL PENELITIAN DAN PEMBAHASAN

Sistem Pengelolaan Dana Desa

Berikut informasi dari Bpk. Badaruddin selaku Kepala Desa Kaseralau dalam kaitannya dengan Sistem Pengelolaan Dana Desa Kaseralau ditinjau dari segi perencanaan yang dilakukan oleh Perangkat Desa Kaseralau. Berikut informasi dari Bpk. Badaruddin selaku Kepala Desa Kaseralau dalam kaitannya dengan Sistem Pengelolaan Dana Desa Kaseralau dalam hal penerapannya oleh Perangkat Desa Kaseralau. Berikut informasi Ibu Rusni mengenai Sistem Pengelolaan Dana Desa Kaseralau yang diterapkan oleh Kepala Desa Kaseralau.

Berikut informasi dari Bpk. Badaruddin selaku kepala desa Kaseralau tentang sistem pengelolaan dana desa Kaseralau dari segi penatausahaannya yang dilakukan oleh perangkat desa Kaseralau. Berikut informasi dari Bpk. Badaruddin selaku kepala desa Kaseralau tentang sistem pengelolaan dana desa Kaseralau dalam hal pelaporan yang dilakukan oleh perangkat desa Kaseralau. Berikut informasi dari Bpk. Badaruddin selaku Kepala Desa Kaseralau tentang sistem pengelolaan dana desa Kaseralau ditinjau dari pertanggungjawabannya yang dilakukan oleh perangkat Desa Kaseralau.

Ditinjau dari prinsip-prinsip pengelolaan ekonomi desa dijelaskan bahwa dalam pengelolaan dana desa yang dilaksanakan oleh Kepala Desa Kaseralau terbukti bahwa Kepala Desa Kaseralau menerapkan prinsip-prinsip pengelolaan ekonomi desa yang tidak lepas dari aturan-aturan yang telah ditetapkan. Ditinjau dari tahapan pengelolaan perekonomian desa dijelaskan bahwa dalam pengelolaan dana desa yang dilaksanakan oleh Kepala Desa Kaseralau terbukti bahwa Kepala Desa Kaseralau menggunakan tahapan perekonomian desa yang tidak lepas dari apa yang telah ditetapkan. aturan.

Bentuk Akuntabilitas Pengelolaan Dana Desa

Berikut informasi dari Bpk. Badaruddin selaku kepala desa Kaseralau tentang bentuk tanggung jawab pengelolaan dana desa Kaseralau oleh perangkat desa Kaseralau. Menurut narasumber mengenai pelaksanaan pengelolaan anggaran pengembangan dana desa di desa Kaseralau, kegiatan yang dilakukan adalah pembangunan jalan pertanian, pembangunan irigasi air untuk petani dan acara lainnya. Sebelumnya telah dilakukan musyawarah untuk menentukan prioritas pembangunan apa saja yang dibutuhkan dan diperlukan oleh masyarakat Desa Kaseralau melalui musyawarah yang diberi nama “MUSREMBANG”.

Badaruddin mengatakan pembangunan yang dianggarkan sudah berjalan dengan baik, hal ini dibuktikan dengan pembangunan seperti pembangunan jalan pertanian, pembuatan air irigasi bagi petani dan masih ada pembangunan lainnya dan merata di desa Kaseralau yang mempunyai empat desa yaitu Baruppu. , kaseralau, babaloka dan paleleg".59. Mengenai pembangunan disetiap desa desa Kaseralau saat ini dapat dikatakan merata, namun pembangunannya tetap sama, namun dana yang digunakan tidak bisa sama, karena di 4 desa yang ada semuanya mempunyai wilayah yang berbeda-beda. dengan volume berbeda. Hal inilah yang menyebabkan dana yang dikeluarkan setiap desa berbeda-beda, namun dari segi pembangunan setiap desa tetap bisa maju. Akuntabilitas variabel merupakan suatu bentuk pertanggungjawaban pengelolaan dana kepada otoritas yang lebih tinggi atau pemerintah desa mempertanggungjawabkan kepada pemerintah daerah dan kemudian pemerintah daerah kepada pemerintah pusat.

Menjamin berjalannya pemerintahan desa (ATK, Honorarium PKPKD, PPKD, dll). pakaian kerja, listrik, dll) 7 Pemberian insentif/usaha Dalam penelitian ini dilakukan tanggung jawab untuk mewujudkan pengelolaan keuangan desa yang transparan dan akuntabel. Penggunaan aplikasi Siskeudes dapat membantu pemerintah desa dalam pelaporan keuangan kepada otoritas keuangan daerah.

Dalam proses pelaporan yang dilakukan oleh Lurah Kaseralau, dimulai dengan surat pengantar, surat perintah pelepasan, surat pernyataan pembelian, bukti penggeledahan (pencairan SPP) yang telah dibayarkan, kwitansi pembelian, nota pembelian, berita acara penerimaan barang, dokumentasi. pembelian barang, dan apapun yang dilakukan harus ada dokumentasi yang nantinya menjadi Laporan Pertanggungjawaban Manajemen (ADD). Dari hasil wawancara, untuk pelaporan oleh pemerintah desa, setiap transaksi dan kegiatan yang dilakukan dalam pengelolaan dana desa harus mempunyai bukti berupa kuitansi dan dokumentasi. Dalam mewujudkan prinsip transparansi, pemerintah kota dan perangkat kota Kaseralau melakukan berbagai bentuk, seperti yang dijelaskan oleh narasumber, bahwa upaya yang dilakukan dengan melibatkan masyarakat dalam kegiatan pengelolaan keuangan kota masing-masing, laporan keuangan kota kepada masyarakat untuk mensosialisasikan dan memasang dewan transparansi anggaran yang memuat kaitannya dengan besaran anggaran APBD kota dan sektor.

Menurut penjelasan di atas, akuntabilitas adalah asas pertanggungjawaban kepada pihak-pihak terkait dan setiap kegiatan yang dilakukan dalam pengelolaan anggaran dilaporkan demi kemajuan desa yang lebih baik.

Analisis Akuntansi Syariah Terhadap Sistem Pengelolaan Dana Desa

Dari wawancara terlihat bahwa pemerintahan desa sudah akuntabel, hal ini terlihat dari tersedianya laporan pertanggungjawaban yang artinya pengelolaan dana desa sudah mempunyai akuntansi yang jelas. Prinsip kebenaran adalah prinsip yang harus diterapkan oleh perangkat desa dalam mengelola anggaran pembangunan dana desa dengan pelaporan berdasarkan kebenaran. Dapat disimpulkan bahwa pengelolaan dana desa Paru Sabbang telah sesuai dengan prinsip akuntansi syariah yaitu prinsip akuntabilitas dengan membuat laporan pertanggungjawaban dilaporkan kepada pihak terkait, prinsip keadilan dengan memberikan kesempatan yang sama bagi masyarakat dan masyarakat. asas kebenaran bahwa apa yang tertulis adalah benar dan apa yang tertulis telah terwujud.

Sehubungan dengan ayat tersebut, maka pemerintah desa dan perangkat desa wajib mencatat transaksi-transaksi yang dilakukan dalam proses pengelolaan dana desa sebagai bentuk tanggung jawabnya terhadap pengelolaan dana tersebut. Pengelolaan dana desa Kaseralau telah sesuai dengan peraturan perundang-undangan yang berlaku yaitu Permendagri nomor 113 Tahun 2014 yaitu transparan, bertanggung jawab, partisipatif dan dilaksanakan secara tertib dan anggaran. Dalam pengelolaan sumber daya desa Kaseralau, masyarakat dilibatkan dalam perencanaan pembangunan di desa seperti pembangunan jalan, pembangunan kamar mandi umum untuk masyarakat miskin.

Realisasi anggaran pengelolaan dana desa di Kaseralau telah terealisasi dengan baik, hal ini terbukti dengan terealisasinya pembangunan sesuai anggaran yang dianggarkan dan hal ini tidak lepas dari peran serta masyarakat desa Kaseralau dalam pengelolaan dana desa. Pengelolaan dana Desa Kaseralau telah sesuai dengan prinsip akuntansi syariah yaitu: prinsip akuntabilitas, prinsip kewajaran dan prinsip kebenaran. Pengelolaan dana desa Kaseralau tidak lepas dari peran serta masyarakat Desa Kaseralau dalam pengelolaan anggaran pengembangan dana desa.

Akuntabilitas Pengelolaan Dana Desa (Studi Kasus Pengelolaan Alokasi Dana Desa pada Desa di Kecamatan Tlogomulyo Kabupaten Temanggung, 2008).” Apakah ada penyaluran dana desa di setiap dusun di desa Kaseralau dan bagaimana proses penyalurannya? Apakah transparansi dana desa kepada masyarakat sejalan dengan transparansi kepada departemen keuangan daerah melalui kecamatan?

Apakah masyarakat lokal ikut serta dalam penyaluran dana desa pada setiap program kerja kepala desa Kaseralau?

PENUTUP

Simpulan

Saran

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2014 tentang Dana Desa yang bersumber dari anggaran pendapatan dan belanja daerah. Bagaimana tanggapan masyarakat terhadap pemerintah daerah desa tersebut pasca dilaksanakannya program kerja yang dilakukan oleh Desa Kaseralau?