GAMBARAN UMUM

Pengertian Akuntansi, Akuntansi Keuangan, dan Akuntansi Manajemen

Manajer dan karyawan menggunakan informasi akuntansi manajemen untuk mengidentifikasi dan memecahkan masalah serta mengevaluasi kinerja. Ketiga, data yang digunakan untuk menyusun dua jenis informasi akuntansi, yaitu akuntansi keuangan dan akuntansi manajemen, berasal dari informasi mengenai operasional organisasi.

Peranan Akuntansi Manajemen

Jika akuntansi manajemen telah memperoleh status sebagai penembak yang baik, tahap pengembangan selanjutnya adalah menarik perhatian manajemen. Akuntansi manajemen berperan dalam menyediakan informasi akuntansi berupa pengukuran kinerja perusahaan dari sudut pandang finansial dan non finansial (pelanggan, operasi internal, pertumbuhan dan pembelajaran).

Sejarah Akuntansi Manjemen

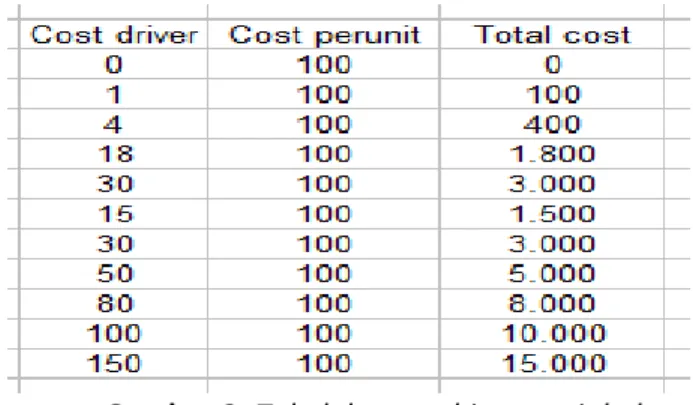

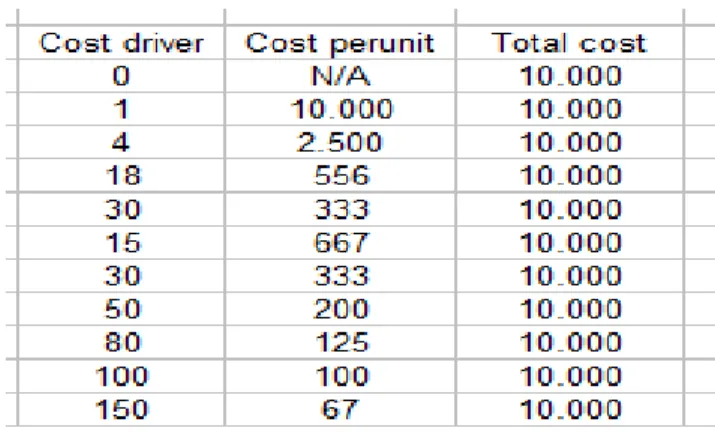

Untuk tujuan perencanaan, biaya tetap dipecah menjadi biaya komitmen dan biaya kebijaksanaan. Unit Istirahat = {(Biaya Tetap + (Biaya Pemasangan x Jumlah Pemasangan) + (Biaya Teknik x Jam Teknik)} / (Harga – Biaya Variabel per Unit).

Aplikasi Akutansi Manajemen

DASAR AKUNTANSI MANAJEMEN

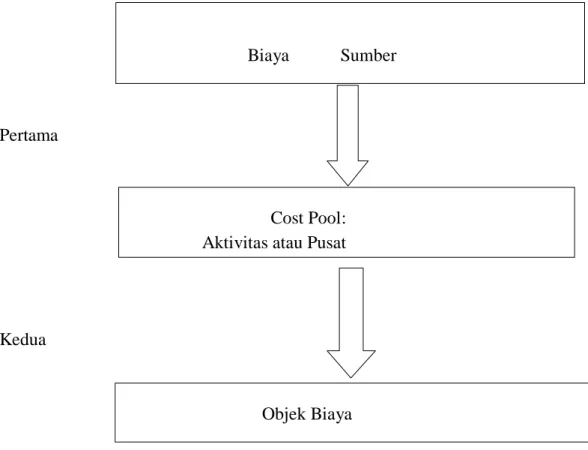

- Pembebanan biaya

- Harga Pokok Produksi

- Sistem biaya konvensional

- Metode Pengumpulan Harga Pokok Produksi

- Laporan Keuangan Eksternal

- Sistem Akuntansi Manajemen Berdasarkan Fungsi dan Aktivitas

Harga pokok produksi (cost of manufacturing good) adalah seluruh biaya pembuatan satu unit barang jadi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik (Hanggana, 2008). Biaya bahan langsung xxxx Biaya tenaga kerja langsung xxxx Biaya overhead pabrik variabel xxxx Biaya produksi xxxx 2.

PERILAKU BIAYA AKTIFITAS

- Konsep Biaya

- Aktivitas Penggunaan Sumber Daya Dan Perilaku Biaya

- Metode Memisahkan Biaya Campuran Ke Dalam Komponen Biaya Tetap Dan

- Keandalan Rumus Biaya

- Penilaian Manajerial Terhadap Perilaku Biaya

Biaya kualitas adalah biaya yang dikeluarkan akibat kegiatan yang tidak secara langsung diperlukan untuk mendukung tujuan departemen. Biaya tenaga kerja langsung merupakan biaya yang berasal dari produksi produk yang berhubungan langsung dengan produk yang dihasilkan.

BIAYA KUALITAS DAN PRODUKTIFITAS

Definisi Biaya Kualitas

Pemahaman ini sama dengan definisi yang diberikan oleh Blocher, Chen, Lin bahwa “biaya kualitas adalah biaya yang berkaitan dengan pencegahan, identifikasi, perbaikan dan koreksi produk berkualitas rendah serta biaya peluang hilangnya waktu produksi dan penjualan sebagai akibatnya. berkualitas rendah". Oleh karena itu, biaya kualitas adalah biaya yang dikeluarkan karena suatu produk mungkin atau telah memiliki kualitas yang buruk.

Perilaku biaya kualitas

Biaya kualitas yang dapat diobservasi adalah biaya-biaya yang tersedia atau dapat diperoleh dari catatan akuntansi suatu perusahaan, misalnya biaya perencanaan kualitas, biaya inspeksi pengiriman, dan biaya pengerjaan ulang. Biaya kualitas tersembunyi adalah biaya peluang yang terjadi karena kualitas produk yang buruk dan biasanya tidak ditampilkan dalam catatan akuntansi, misalnya biaya kehilangan penjualan, biaya ketidakpuasan pelanggan, dan biaya hilangnya pangsa pasar.

Laporan Biaya Kualitas

Biaya kualitas variabel dapat dibandingkan dengan menggunakan persentase penjualan, atau jumlah biaya, atau keduanya. Menghitung persentase ini dapat memberikan informasi kepada manajemen tentang seberapa baik standar biaya kualitas 2,5% dapat dicapai.

Manfaat Informasi Biaya Kualitas

Jika manajer terbiasa berurusan dengan jumlah absolut atau jumlah dolar, maka pendekatan terbaik adalah membandingkan jumlah biaya dalam dolar dengan ukuran persentase. Jika hasilnya baik dan program mulai berjalan, maka penting untuk memantau program menggunakan pelaporan kinerja standar.

Optimalisasi Biaya Kualitas

Pengertian Produktivitas

Yang dimaksud dengan efisiensi produksi sempurna adalah titik yang merupakan perpaduan yang baik antara efisiensi teknis dan efisiensi biaya.

Pengukuran Produktivitas

Nilai korelasi sebesar 0,330 berada di bawah 0,05 yang berarti korelasi antara biaya penilaian dengan produktivitas bahan baku tidak terlalu kuat. Nilai korelasinya sebesar 0,363, berada di bawah 0,05 yang berarti korelasi antara appraisal cost dengan produktivitas bahan baku tidak terlalu kuat.

Hubungan Kualitas Dengan Produktivitas

Cost driver yang digunakan dalam sistem ABC sangat bergantung pada tingkat keakuratan perkiraan biaya yang akan disepakati, dan tingkat diversifikasi produk yang dihasilkan. Biaya lingkungan hidup merupakan biaya yang dikeluarkan oleh perusahaan sehubungan dengan kerusakan lingkungan hidup yang ditimbulkan dan perlindungan yang dilakukan.

ACTIVITY BASED COSTING (ABC)

Pengertian Activity-Based Costing System

Menurut Rudianto (2013), penetapan biaya berbasis aktivitas adalah suatu pendekatan penetapan biaya produk yang membebankan biaya pada produk dan jasa berdasarkan aktivitas sumber daya yang dikonsumsi. Dari beberapa definisi di atas, penetapan biaya berdasarkan aktivitas merupakan suatu metode perhitungan yang menerapkan konsep penetapan biaya berdasarkan aktivitas untuk menghasilkan harga pokok produk yang lebih akurat.

Sistem Activity-Based Costing (ABC)

Aktivitas Activity-Based Costing (ABC)

Aktivitas tingkat batch adalah aktivitas yang besarnya dipengaruhi oleh jumlah batch yang diproduksi. Aktivitas tingkat produk adalah aktivitas yang dilakukan untuk mendukung berbagai produk yang dihasilkan perusahaan.

Tahap-Tahap Penerapan ABC

Aktivitas tingkat fasilitas adalah aktivitas yang mendukung proses manufaktur secara umum yang diperlukan untuk menyediakan fasilitas atau kapasitas pabrik untuk berproduksi, namun sejauh mana aktivitas tersebut tidak terkait dengan volume atau campuran produk yang dihasilkan. Tahap kedua adalah menentukan harga pokok produksi, yaitu biaya setiap kelompok biaya overhead pabrik yang ditelusuri ke berbagai jenis produk, yaitu tarif kelompok yang dikonsumsi setiap produk.

Cost Driver

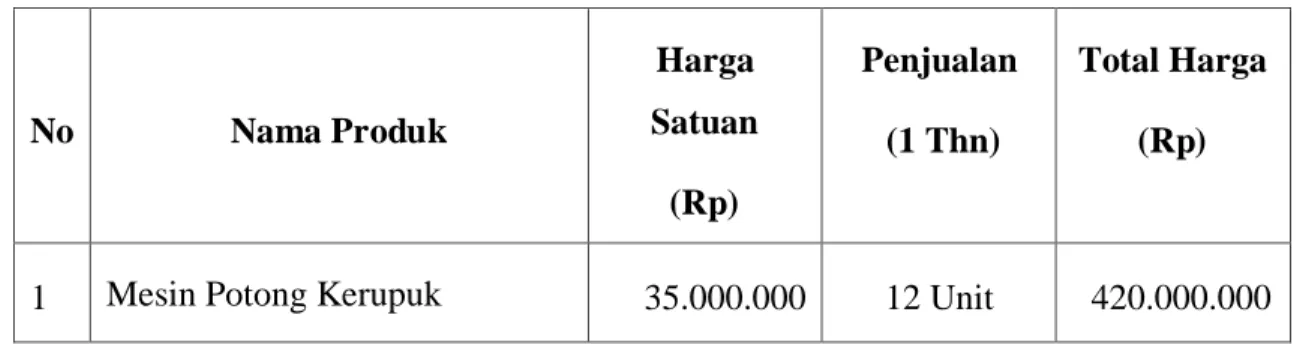

Pada tahun 2014, Klinik Wirausaha Madiun mampu memproduksi 12 mesin pemotong kerupuk conveyor belt dengan harga jual Rp. Berdasarkan data biaya Klinik Wirausaha Madiun tahun 2014 dapat diperoleh data pemanfaatan biaya overhead pabrik.

Perhitungan Metode Activity Based Costing

Memantau efektivitas program pengelolaan kegiatan dengan menyajikan biaya tidak bernilai tambah kepada manajemen dalam bentuk perbandingan periode ke periode. Potensi biaya tersembunyi adalah biaya yang dikeluarkan perusahaan untuk memproduksi suatu produk sebelum proses produksi (misalnya, biaya desain produk), biaya selama proses produksi (seperti biaya bahan baku, biaya tenaga kerja langsung, biaya overhead), dan biaya kembali. -lingkungan akhir (misalnya: lisensi kualitas produk).

COST VOLUME PROFIT ANALYSIS

Pengertian cost volume profit analysis

Analisis biaya volume laba sangat membantu manajer suatu perusahaan dalam mengambil keputusan terkait fungsinya. Volume atau tingkat aktivitas yaitu jumlah produk yang diproduksi dan direncanakan untuk dijual dalam jangka waktu tertentu.

Penggunaan Laba Operasi Dalam Analisis CVP

Besaran unit yang terjual dapat diubah menjadi ukuran pendapatan penjualan hanya dengan mengalikan harga jual per unit dengan unit yang terjual. Membandingkan kedua pendekatan Untuk pengaturan produk tunggal, mengubah titik impas dalam unit menjadi titik impas dalam pendapatan penjualan hanyalah masalah mengalikan harga jual per unit dengan unit yang terjual.

Analisis Multiproduk

Target laba dan pendapatan penjualan Secara umum, dengan asumsi biaya tetap tidak berubah, margin kontribusi dapat digunakan untuk menentukan dampak perubahan pendapatan penjualan terhadap laba. Upaya komputasinya mirip dengan konfigurasi produk tunggal, namun selain itu, jawabannya masih dinyatakan dalam pendapatan penjualan.

Penyajian Secara Grafis Hubungan CVP

Bagian ini mencakup apa yang harus diubah, apa yang harus diperhatikan, dan desain eksperimental analisis sensitivitas. Analisis sensitivitas model paling baik digunakan untuk analisis bagaimana-jika sehingga dapat mengetahui dampak masukan variabel dalam asumsi dan skenario.

Analisis CVP dan kalkulasi biaya berdasarkan aktivitas

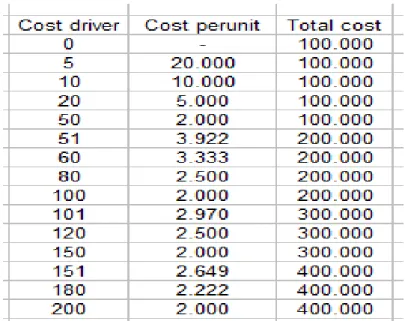

Total biaya = Biaya tetap + (Biaya variabel per unit x Jumlah unit) + (Biaya pemasangan x Jumlah pemasangan) + (Biaya teknik x Jumlah jam teknik). Total biaya = Biaya tetap + (Biaya variabel per unit x Jumlah unit) + (Biaya teknik x Jumlah jam teknik).

ACITIVITY BASED MANAGEMENT (ABM)

- Pengertian Activity – Based Management (ABM)

- ABM dan Akuntansi Pertanggungjawaban

- Process Value Analysis (PVA)

- Pengertian Aktivitas

- Klasifikasi Aktivitas

- Pengukuran Kinerja Aktivitas

Aktivitas penciptaan nilai merupakan aktivitas yang memberikan kontribusi terhadap pelanggan (customer value) dan kepuasan pelanggan (customer satisfaction) atau kepuasan kebutuhan organisasi. Suatu aktivitas tanpa nilai tambah tidak berkontribusi terhadap nilai pelanggan atau kebutuhan organisasi.

MANAJEMEN PERSEDIAAN

- Pengertian Manajemen Persediaan

- Tujuan , Fungsi Dan Prinsip Manajemen Persediaan

- Sistem Persediaan Tradisional

- Sistem JIT (Just In Time)

- Teori Kendala (Theory Of Constraints)

Menelusuri biaya lingkungan ke produk yang menyebabkan biaya tersebut merupakan persyaratan paling penting untuk sistem akuntansi lingkungan yang baik. Biaya lingkungan meliputi biaya internal (terkait dengan pengurangan proses produksi untuk mengurangi dampak lingkungan) dan biaya eksternal (terkait dengan perbaikan kerusakan akibat limbah yang dihasilkan) (Susenohaji, 2003).

MANAJEMEN BIAYA LINGKUNGAN

Pengertian Manajemen Biaya

Manajemen biaya merupakan suatu sistem yang terstruktur secara penuh untuk memberikan informasi yang lengkap kepada manajemen organisasi sehingga dapat digunakan untuk mengidentifikasi berbagai peluang dalam perencanaan strategi, perbaikan dan pengambilan keputusan operasional mengenai pengadaan dan penggunaan sumber daya yang dibutuhkan oleh organisasi. . Namun banyak orang yang berpendapat bahwa manajemen biaya dan manajemen uang adalah hal yang sama.

Manfaat Manajemen Biaya

Manajemen biaya dapat memberikan informasi untuk pengambilan keputusan tentang pengaruh desain produk terhadap biaya produk, manajemen kapasitas, pembelian atau pengambilan keputusan di lingkungan padat modal (intensif), analisis hold-or-release, dan pemantauan keputusan strategis lainnya. Manajemen biaya menekankan pada aktivitas tidak bernilai tambah yang menyebabkan penghapusan biaya tidak bernilai tambah.

Manfaat Ekoefiensi dan Model Biaya Kualitas Lingkungan

Merupakan biaya atas kegiatan yang dilakukan untuk mencegah timbulnya limbah dan/atau limbah yang dapat menimbulkan kerusakan lingkungan. Contoh kegiatan preventif adalah: evaluasi dan pemilihan pemasok; evaluasi dan pemilihan alat pengendalian polusi, desain proses dan produk untuk mengurangi atau menghilangkan limbah; .. pelatihan karyawan, investigasi dampak lingkungan, audit risiko lingkungan, pelaksanaan penelitian lingkungan, pengembangan sistem manajemen lingkungan, daur ulang produk, . dan meraih sertifikasi ISO 14001. Ini adalah biaya kegiatan yang dilakukan setelah pembuangan limbah atau limbah ke lingkungan.

Laporan Biaya Lingkungan dan Laporan Keuangan Lingkungan

Dalam neraca tahunan lingkungan hidup, pengurangan biaya yang ditunjukkan adalah jumlah penghematan saat ini ditambah dengan penghindaran biaya lingkungan hidup, karena tindakan lingkungan hidup pada periode sebelumnya melibatkan biaya lingkungan hidup. Dengan membandingkan manfaat lingkungan yang dicapai dengan biaya lingkungan yang dikeluarkan pada periode tertentu, maka dapat disusun laporan keuangan lingkungan hidup.

Biaya Produk Lingkungn dan Siklus Hidup Produk

Laporan keuangan lingkungan juga dapat menjadi bagian dari laporan kemajuan lingkungan yang diberikan setiap tahun kepada pemegang saham. Tunjukkan jenis dan jumlah masukan yang diperlukan berupa bahan mentah dan energi, serta pelepasan ke lingkungan dalam bentuk residu padat, cair, dan gas.

Pembebanan Produk Lingkungan Berbasis Fungsi dan Aktivitas

Hubungan internal dan eksternal yang dianggap penting dalam penilaian dampak lingkungan dan produk, desain produk dan desain proses berbeda.Penilaian siklus hidup ditentukan oleh tiga fase formal; Penilaian siklus hidup mengidentifikasi dampak lingkungan suatu produk sepanjang siklus hidupnya dan kemudian mencari peluang untuk perbaikan lingkungan.

Persfektif Lingkungan dan Peran Manajemen Aktivitas

Alokasi sumber daya: peran manajer dalam mengambil atau menyetujui keputusan organisasi atau bisnis mengenai alokasi sumber daya yang dimiliki guna mencapai tujuan yang diharapkan secara optimal, dengan memperhatikan prinsip alokasi secara efektif dan efisien. Keadilan dan kejujuran yang berkaitan dengan semangat kerja karyawan harus dimiliki oleh seluruh tingkatan organisasi atau bisnis.

Pengurangan Biaya Lingkungan

Jadi dalam anggaran fleksibel, patokan biaya konsumsi tidak ditetapkan pada satu tingkat aktivitas seperti pada anggaran tetap. Penggunaan anggaran fleksibel memungkinkan manajer mengetahui apakah pendapatan dan pengeluaran aktual sesuai dengan jumlah yang dianggarkan.

PENGANGGARAN PERUSAHAAN

Pengertian Penganggaran

Sistem penyusunan anggaran meliputi sistem utama penganggaran konvensional atau tradisional, zero-based budgeting (ZBB), serta sistem perencanaan, pemrograman, dan penganggaran (PPBS). Dasar yang digunakan dalam penyusunan anggaran penjualan dan anggaran lainnya dalam anggaran induk adalah perkiraan penjualan.

Perencanaan Dan Pengendalian

Akuntansi manajemen mempunyai peran besar dalam pengendalian organisasi yang menentukan kinerja secara keseluruhan, terutama dalam hal moneter. Pengendalian organisasi diperlukan untuk menjamin organisasi tidak menyimpang dari tujuan dan strategi organisasi yang telah ditetapkan.

Struktur Pengendalian Manajemen

Merupakan pusat pertanggungjawaban dimana kinerja manajer dievaluasi berdasarkan keuntungan yang dihasilkan terkait dengan investasi yang dilakukan pada pusat pertanggungjawaban yang dikelolanya. Setiap jenis pusat pertanggungjawaban memerlukan data konsumsi (pengeluaran) yang dilakukan dan output yang dihasilkan selama penganggaran.

Manajemen Dengan Pengecualian (Management Exeption )

Struktur organisasi diwujudkan dalam terciptanya hubungan optimal antara sumber daya input yang digunakan dengan output yang dihasilkan terkait dengan tujuan kinerja. Input diukur dengan jumlah sumber daya yang digunakan, sedangkan output diukur dengan jumlah produk/output yang dihasilkan.

Manajemen Dengan Tujuan ( Management By Objective)

Data historis memberikan informasi tentang bagaimana masa lalu organisasi, apakah seluruh tujuan dan sasaran organisasi telah tercapai atau belum. Sedangkan informasi prospektif memberikan informasi lebih banyak mengenai rencana masa depan, sehingga dapat memberikan motivasi untuk meningkatkan kinerja.

Anggaran Fleksibel Sebagai Alat Perencanaan Dan Pengendalian

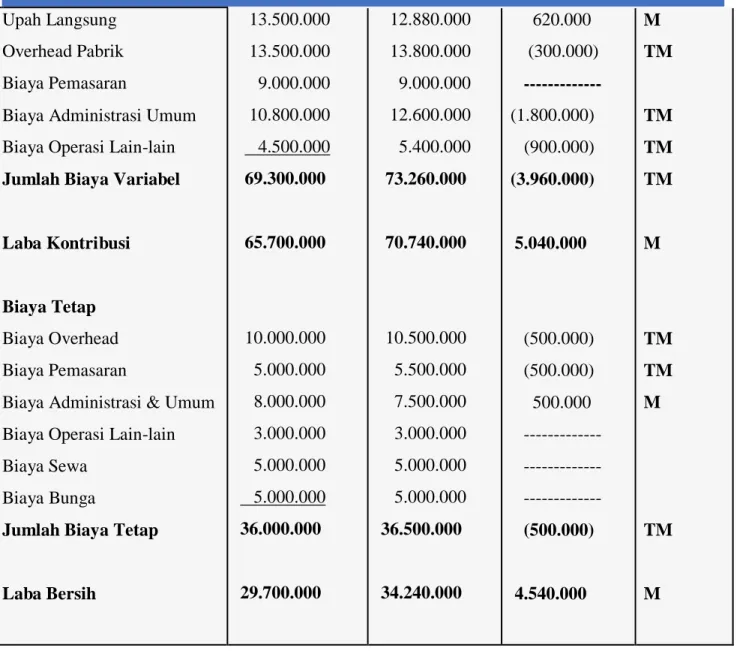

Contoh: Anggaran fleksibel yang disiapkan untuk departemen pembangkit listrik PT.ANGKASA pada bulan Mei 2015 adalah sebagai berikut. Setiap departemen mempunyai volume yang berbeda-beda untuk mengukur fasilitas penetapan biaya untuk membuat anggaran yang fleksibel, misalnya jam tenaga kerja langsung, jam mesin, unit produksi dan lain sebagainya.

Dimensi Perilaku Dalam Penganggaran

Karakteristik Sistem Penganggaran Yang Baik

Analisis penggunaan Activity Based Costing (ABC) untuk menentukan harga pokok produk dan harga jual pada Toko Roti Maros Timika. Perhitungan product costing berdasarkan aktivitas based costing untuk menentukan harga pokok produksi per unit pada CV Sari Agung Tulungagung.