PT Bank Syariah Mandiri merupakan salah satu bank penerima setoran (BPS) Biaya Perjalanan Haji (BPIH) yang biasa disebut. Dalam pelaksanaannya, pembiayaan bantuan haji PT Bank Syariah Mandiri Cabang Makassar menggunakan dua akad sekaligus yaitu Al-Qardh dan Al-Ijarah.

Akuntansi Syariah 1. Definisi Akuntansi

Pengertian Akuntansi Syariah

Kerangka konseptual akuntansi syariah dikembangkan dengan menggunakan prinsip-prinsip dasar paradigma syariah. Muhammad (2007:18) menyatakan bahwa berdasarkan prinsip dasar paradigma syariah (landasan paradigma syariah), dikembangkan kerangka konseptual akuntansi syariah.

Tujuan laporan keuangan syariah

Laporan keuangan publik adalah laporan keuangan yang dirancang untuk memenuhi kebutuhan umum sebagian besar pengguna laporan. Laporan keuangan umum juga mencakup laporan keuangan yang disajikan dalam dokumen publik lainnya seperti laporan tahunan.

Akuntansi Syariah Di Indonesia

Kelangsungan usaha, laporan keuangan biasanya disusun berdasarkan asumsi bahwa entitas syariah akan meneruskan usahanya dan akan melanjutkan usahanya di masa yang akan datang. Jika niat ini muncul, laporan keuangan mungkin perlu disusun dengan dasar yang berbeda dan dasar tersebut harus dipublikasikan (Sari, 2012).

Analisis Pembiayaan

Justeru, pihak bank boleh memutuskan sama ada menolak, meneliti lebih lanjut atau meluluskan permohonan pembiayaan yang dikemukakan (Muhammad, 2005:59).

Produk Penyaluran Dana Bank Syariah

- Pembiayaan Dengan Prinsip Jual Beli

- Pembiayaan Dengan Prinsip Sewa (Ijarah)

- Pembiayaan dengan prinsip akad pelengkap

- Pengertian Al-Qardh

- Landasan Syariah -Al-qur’an

- Rukun dan Syarat Al-qardh

- Pengertian Ijarah

- Landasan Syariah -Al-Qur’an

Menurut Antonio, al-qardh adalah pemberian harta benda kepada orang lain yang dapat dikumpulkan atau diambil kembali, atau dengan kata lain dipinjamkan tanpa mengharapkan imbalan apa pun. Secara umum Al-Qardh merupakan pemberian suatu harta benda kepada orang lain yang dapat dituntut atau ditagih kembali.

ﻢﻠﺴﻣ و يﺮﺨﺒﻟا ﻩاور)

Rukun dan Syarat Ijarah

Sighat Ijarah, iaitu ijhab dan kabul yang berupa pernyataan oleh kedua belah pihak dalam perjanjian (akad), baik secara lisan maupun dalam bentuk lain.

Hubungan Tabungan Mabrur Dengan Mudharabah Mutholaqaoh, Al- Ijarah Dengan Al-Qardh Serta Dampak Akuntansinya Menurut PSAK

- Hubungan Al-Ijarah dengan Al-Qardh

Hubungan Mabrur Spaar dengan Mudharabah Mutholaqaoh, Al-Ijarah dan Al-Qardh serta dampak akuntansinya menurut PSAK. Dengan dibukanya rekening tabungan mabrur ini nasabah akan mendapatkan fasilitas tabungan haji sehingga memudahkan dalam mendapatkan porsi haji. Dalam literatur lain, Mudharabah adalah akad antara dua pihak dimana salah satu pihak mengeluarkan sejumlah uang (sebagai modal) kepada pihak lainnya untuk diperdagangkan/digarap.

Dalam literatur lain (Fiqih Muamalah: Nasroen Haroen) akad mudharabah berarti pemilik modal menyerahkan modalnya kepada pekerja (pedagang) untuk diperdagangkan, sedangkan keuntungan perdagangan menjadi milik bersama dan dibagi-bagi berdasarkan kesepakatan bersama. Salah satu jenis akad Mudhorobah adalah Mudhrabah Mutholaqoah, yaitu suatu bentuk kerjasama antara shahibul mal dan mudharib tanpa syarat atau tanpa dibatasi oleh spesifikasi jenis usaha, waktu dan bidang usaha. Akad Ijarah adalah penjualan manfaat, yaitu peralihan hak pakai (manfaat) suatu barang dan jasa dalam jangka waktu tertentu dengan pembayaran sewa/upah tanpa diikuti dengan perpindahan kepemilikan atas barang itu sendiri.

Akadijarah tidak menyangkut perubahan kepemilikan, melainkan hanya pengalihan hak pakai dari lessor kepada lessee. Akad Qardh disebut juga dengan akad tamlik, dalam artian barang yang dipinjamkan menjadi milik peminjam secara keseluruhan setelah penyerahan barang tersebut. Jadi, dalam produk akad mengenai ijarah yaitu pinjaman atau pembiayaan dari bank untuk bisa mendaftar haji dengan biaya ujrah/sewa yang dibebankan kepada nasabah.

DANA TALANGAN HAJI

- Bank BPD Syariah

- Bank BRI Syari’ah

Aplikasi Dalam Perbankan

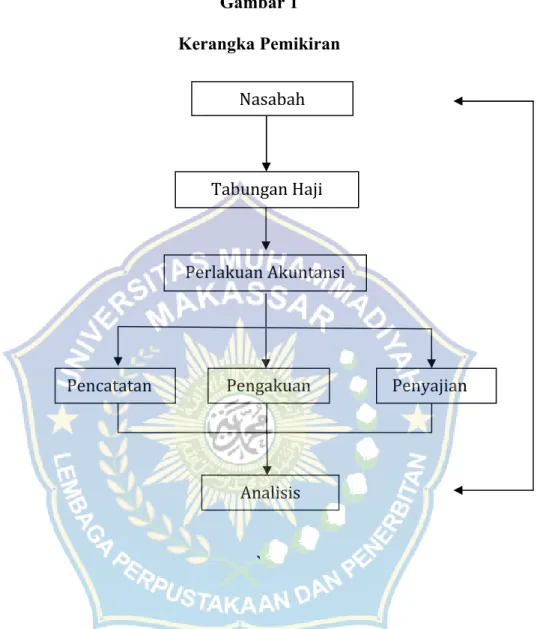

- Kerangka Pikir

Lokasi Penelitian

Metode Pengumpulan Data

Jenis dan Sumber Data

- Sumber Data

Metode Analisis

Dengan metode ini diharapkan dapat memberikan informasi yang benar dan lengkap mengenai perlakuan akuntansi Dana Talangan Haji di lapangan.

Sejarah Singkat Perusahaan

Pasca keputusan merger, Bank Mandiri melakukan konsolidasi dan membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di grup perusahaan Bank Mandiri, menyikapi berlakunya Undang-Undang No. Tim Pengembangan Perbankan Syariah meyakini bahwa diundangkannya Undang-Undang ini merupakan momentum yang tepat untuk menggerakkan PT Bank Susila Bakti dari bank konvensional menjadi bank syariah.

Oleh karena itu, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastruktur agar kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam akta notaris : Sutjipto, SH , TIDAK. Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Keputusan Gubernur BI No. Menyusul pengukuhan dan pengakuan sah tersebut, PT Bank Syariah Mandiri resmi mulai beroperasi pada Senin, 25 Rajab 1420 H atau 1 November , 1999.

PT Bank Syariah Mandiri hadir, muncul dan tumbuh sebagai bank yang mampu memadukan cita-cita bisnis dengan nilai-nilai spiritual yang mendasari kegiatan operasionalnya. Harmoni antara idealisme bisnis dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

Visi dan Misi 1. Visi Perusahaan

Budaya Kerja PT Bank Syariah Mandiri

Perhatian: menjaga amanah secara hati-hati dengan tetap mempertimbangkan resiko atas keputusan yang diambil dan tindakan yang diambil. Kerja Sama Tim ('Amal Jamma'iy) Kepercayaan: Mengembangkan sikap saling percaya yang dilandasi pikiran dan perilaku positif. Menciptakan iklim lalu lintas yang lancar dan sehat serta terhindar dari kegagalan dengan selalu meningkatkan kemampuan komunikasi.

Pengelolaan PT Bank Syariah Mandiri Cabang Makassar

Produk-Produk PT Bank Syariah Mandiri Cabang Makassar 1. Pendanaan

- Pembiayaan

- Produk Jasa

- Solitasi

- Prosedur Pemberian Pembiayaan a. Permohonan Pembiayaan

BSM Deposito, merupakan produk investasi berjangka dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah. Deposito BSM valas, merupakan produk investasi berjangka dalam dolar yang dikelola berdasarkan prinsip Mudharabah Muthlaqah. BSM Euro Giro, sarana penyimpanan dana dalam mata uang Euro, ditawarkan kepada nasabah perorangan atau perusahaan/badan hukum dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah.

Giro BSM, merupakan sarana penyimpanan dana bagi nasabah dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah. Dolar diberikan kepada nasabah perorangan atau kepada perusahaan atau badan hukum yang pengelolaannya berdasarkan prinsip wadiah yad. Dengan prinsip ini, giro nasabah diperlakukan sebagai simpanan yang keamanan dan ketersediaannya dijaga setiap saat untuk memudahkan transaksi bisnis.

Obligasi Syariah Mudharabah, surat berharga jangka panjang berdasarkan prinsip syariah yang mewajibkan penerbitnya (BSM) membayar kupon pendapatan atau bagi hasil dan melunasi aset obligasi syariah pada saat jatuh tempo. Untuk mengetahui industri mana saja yang mempunyai peluang yang baik untuk mendapatkan pembiayaan, BSM Cabang Makassar mengikuti pedoman dan petunjuk dari kantor pusat mengenai sektor industri mana yang menarik untuk dibiayai dan sektor industri mana yang sebaiknya dihindari. Untuk mengajukan pembiayaan pada perusahaan berkapasitas besar, calon pembeli dapat melampirkan proposal usaha atau studi kelayakan usahanya.

Pembiayaan Dana Talangan Haji

Bagi nasabah Dana Tabungan Haji harus memiliki atau membuka rekening Tabungan Mabrur terlebih dahulu. Tabungan mabrur merupakan salah satu jenis produk pembiayaan bank, melalui tabungan mabrur nasabah dapat memperoleh dana talangan haji BSM. Tabungan Mabruri merupakan tabungan rupee yang bertujuan untuk membantu masyarakat muslim dalam merencanakan ibadah haji dan umroh. Tabungan mabruri dilakukan oleh nasabah yang ingin menabung untuk keperluan pembayaran BPIH, namun kapan nasabah dapat menerima bagian haji tergantung pada kemampuannya menabung.

Berbeda dengan dana pelunasan haji yang jelas nasabah akan cepat menerima porsi hajinya. Selama masa pembayaran, nasabah dapat mencicil atau langsung tunai karena bank mengambil satu kali pembayaran dari rekening tabungan pada akhir batas pembayaran. Dalam pembiayaan ini bank berperan sebagai penyalur untuk mengkompensasi kekurangan dana nasabah (calon jemaah haji) untuk pembayaran BPIH.

Dalam praktiknya, dalam pembiayaan dana penyelamatan haji, BSM cabang Makassar berperan sebagai penyalur untuk membantu pengurusan pendaftaran haji. Nasabah (calon jemaah haji) memberi wewenang kepada bank untuk mengurus semua persyaratan untuk mendapatkan porsi. “Setelah dokumen BPIH dan kekurangan untuk mendapatkan porsinya terpenuhi, klien bisa segera mendaftar ke Kementerian Agama (KAMENAG).”

Prosedur Permohonan Pembiayaan Dana Talangan Haji

Tahap 8, bagian administrasi pembiayaan menyediakan data MO dan QC dan menyerahkannya kepada manajer operasional dan kepala cabang untuk dianalisis kembali dan disetujui serta ditandatangani kontraknya. Pada tahap ke-9, bagian administrasi menyetorkan uang langsung ke rekening tabungan calon jemaah haji dan memasukkannya untuk mendapatkan porsinya.

Syarat-Syarat Permohonan Dana Talangan Haji

- Syarat Pemohon

- Permohonan Dana Talangan Pendaftaran Haji

Memastikan kekurangan dana untuk pengajuan haji yang menjadi beban nasabah pada Rekening Tabungan BSM Mabrur atas nama calon nasabah haji. Memastikan tidak adanya dana pendaftaran haji yang menjadi beban seluruh calon haji di wilayah hukum KBIH dari Rekening Tabungan BSM Mabrur atas nama masing-masing calon haji yang diblokir oleh bank. Untuk permohonan pembiayaan talangan haji yang diajukan oleh KBIH/PIHK, selain surat permohonan talangan haji dari KBIH/PIHK, juga harus melampirkan permohonan pembiayaan dan memiliki dokumen yang ditandatangani oleh KBIH/PIHK.

Pokok-pokok Akad Penyaluran Dana Talangan Haji dan Pembagian Nisbah (bagi hasil) yang dilakukan di Bank Syariah Mandiri Cabang Makassar. Dalam melaksanakan program pembiayaan Dana Talangan Haji, PT Bank Syariah Mandiri menerapkan dua prinsip, antara lain; menggunakan prinsip sewa (Ijarah) dan prinsip akad tambahan (Qardh). Dalam penyaluran pembiayaan dana penyelamatan haji, BSM Cabang Makassar menggunakan dua akad yaitu; Qardh dan Ijarah.

Keuntungan tersebut diperoleh dengan menggunakan akad ijarah, yaitu dengan memotong biaya pelayanan dari biaya administrasi atau lebih dikenal dengan (biaya ujroh) dari seluruh dana yang disediakan oleh bank. Biaya administrasi yang dibayarkan CJH merupakan pendapatan fee PT Bank Syariah Mandiri dan penambahan uang tunai. Fasilitas yang ditawarkan PT Bank Syariah Mandiri Cabang Makassar diantaranya adalah nasabah (calon jemaah haji) dapat memilih dana talangan sesuai dengan kekurangan dana nasabah dengan membayar biaya ujroh sesuai dana talangan yang dipilih nasabah.

Hasil Penelitian dan Pembahasan 1. Hasil Penelitian

- Pembahasan

Pengakuan transaksi pembayaran angsuran dana Talangan Haji PT Bank Syariah Mandiri cabang Makassar. Penerimaan angsuran tidak diakui oleh PT Bank Syariah Mandiri Cabang Makassar sebagai pengurang pokok pinjaman. Penyajian saldo rekening pinjaman pembiayaan Multijasa Qardhpem pada akhir periode akuntansi disajikan dalam Laporan Posisi Keuangan PT Bank Syariah Mandiri Cabang Makassar.

Sebab, transaksi pembayaran angsuran yang dilakukan nasabah PT Bank Syariah Mandiri Cabang Makassar diperlakukan sebagai setoran tunai nasabah. Pengakuan transaksi pembayaran angsuran dana Talangan Haji PT Bank Syariah Mandiri Cabang Makassar. Penyajian saldo rekening Pinjaman Qardh Pembiayaan Multijasa pada akhir periode akuntansi yang disajikan pada posisi keuangan PT Bank Syariah Mandiri Cabang Makassar.

PT Bank Syariah Mandiri Cabang Makassar, tempat masuknya pembiayaan multijasa (dana talangan haji) untuk penyajian saldo rekening pinjaman Qardh. Dimana PT Bank Syariah Mandiri Cabang Makassar disini tidak mengakui adanya transaksi pembayaran angsuran yang dilakukan nasabah pada saat nasabah melakukan transaksi tersebut. PT Bank Syariah Mandiri Cabang Makassar tetap menyajikan saldo pinjaman Qardh sebesar saldo awal karena PT Bank Syariah Mandiri Cabang Makassar menggunakan akad Qardh untuk pinjaman haji.

Saran