Citra Buana Borneo merupakan salah satu industri pengolahan briket batubara di Samarinda Kalimantan Timur, produk yang dihasilkan oleh PT. Penelitian ini bertujuan untuk mengetahui biaya produksi dan Break Even Point (BEP) Briket Batubara sehingga dapat ditentukan keuntungannya berdasarkan jumlah produk yang dihasilkan oleh PT. Setelah biaya tetap dan biaya variabel diketahui, maka total biaya dapat ditentukan sehingga dapat ditentukan Break Even Point (BEP) dan keuntungan yang dicapai.

DARMA Pati pada tahun 2004, dan pendidikan tinggi dimulai pada tahun 2007 di Politeknik Pertanian Negeri Saimarinda, Jurusan Pengolahan Hasil Hutan, Program Studi Pengolahan Hasil Hutan. Pada tahun 2007, beliau mendapatkan Beasiswa PPA (Peningkatan Prestasi Akademik), Stimulan dan Supersemar dari Politeknik Pertanian Negeri Samarinda, dan pada tahun 2008 menerima Beasiswa PT Migas. PERTAMINA. Agar penulis dapat menyelesaikan laporan skripsi ini tepat waktu sebagai salah satu syarat untuk menyelesaikan program Diploma DIII Jurusan Pengolahan Hasil Hutan Politeknik Pertanian Negeri Samarinda.

Laporan ini disusun berdasarkan hasil survei yang berlangsung kurang lebih satu bulan di PT. Seluruh staf pengajar dan teknisi laboratorium, Jurusan Pengolahan Hasil Hutan, Politeknik Negeri Samarinda.

PENDAHULUAN

Tujuan

Hasil Yang Diharapkan

TINJAUAN PUSTAKA

Anonim (2005), briket batubara merupakan bahan bakar padat dengan bentuk dan ukuran tertentu, yang tersusun atas butiran-butiran batubara halus yang telah mengalami proses kompresi dengan gaya tekan tertentu, sehingga bahan bakar tersebut lebih mudah dalam penanganannya dan memberikan nilai tambah dalam penggunaannya. menggunakan. Untuk mengurangi/menghilangkan zat-zat mudah menguap yang masih terkandung dalam briket arang, gunakanlah bahan-bahan tersebut. Setelah hampir sepuluh tahun dikembangkan, briket arang kini banyak digunakan di peternakan ayam seperti penghangat ayam DOC (Day Old Chicken), restoran, pengering tembakau, industri kecil pengolahan makanan dan dapur umum pesantren.

Terdapat aliran udara (oksigen) dari lubang bawah menuju lubang atas melewati ruang bakar briket arang yang terdiri dari aliran udara primer dan sekunder. Abu briket batubara dapat dimanfaatkan untuk : pencampuran membuat balok beton, genteng beton, batu bata dan digunakan sebagai pupuk tanaman. Produsen Briket Batubara terbesar di Indonesia saat ini adalah PT TAMBANG BATUBARA BUKIT ASAM (Persero) Tbk., atau PTBA yang memiliki 3 pabrik dengan total kapasitas 115.000 ton per tahun.

Selain PTBA, terdapat beberapa perusahaan lain yang juga memproduksi briket arang, namun jumlahnya jauh lebih kecil dibandingkan PTBA dan tidak memproduksi secara terus menerus. Namun briket mempunyai keterbatasan yaitu waktu penyalaan awal yang memerlukan waktu 5 – 10 menit, dan briket arang hanya efektif jika digunakan dalam jangka waktu lebih dari 2 jam.

Batubara

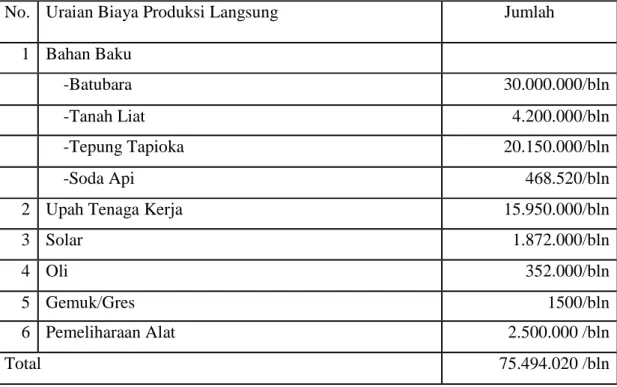

Biaya Produksi

Sedangkan untuk menentukan harga pokok produksi ada beberapa cara, yaitu biaya ditentukan oleh nilai dan besarnya kapasitas produksi yang diperlukan untuk menghasilkan suatu barang.

Unsur Biaya Produksi

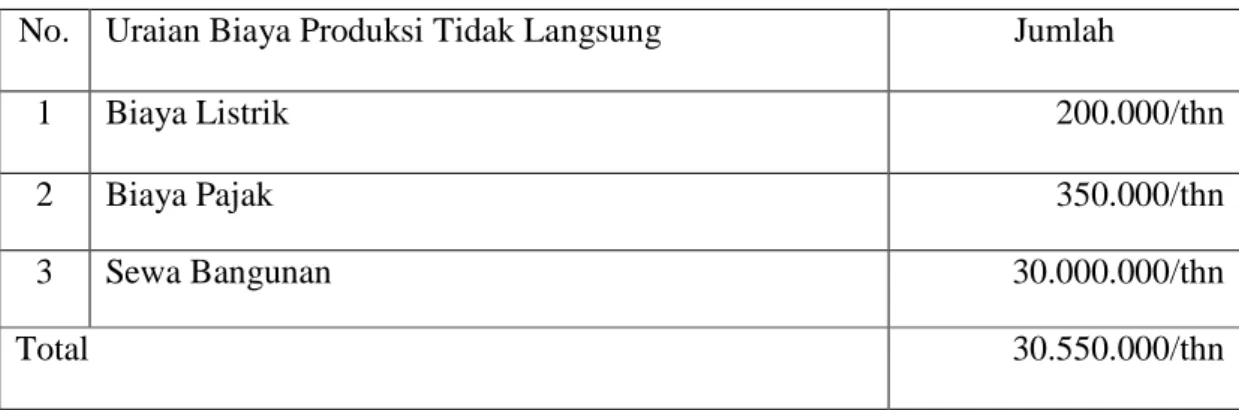

Upah yang dibayarkan kepada pekerja tidak langsung tidak dapat digolongkan sebagai upah langsung. Biaya produksi tidak langsung terdiri dari seluruh biaya yang dikeluarkan oleh pabrik yang terdiri dari. Biaya tersebut dapat dicatat secara langsung dengan cara yang sesuai dengan estimasi biaya produksi tidak langsung, biaya penjualan dan biaya umum dan administrasi pada saat terjadinya atau setiap biaya tersebut dicatat terlebih dahulu pada tanggal estimasi yang relevan dan kemudian hanya pada akhir periode. , masing-masing pada saat penyusunan lembar kerja, alokasinya dilakukan melalui catatan penyusutan.

Elemen Biaya Produksi

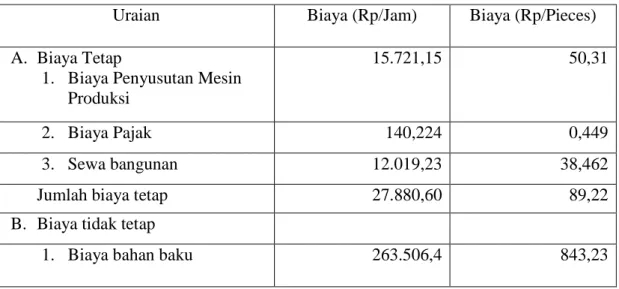

Sedangkan biaya variabel adalah seluruh pengorbanan atau biaya yang dikeluarkan yang berubah-ubah sesuai dengan perubahan produksi. Selain itu, Mulyadi (1993) menyatakan bahwa biaya tetap adalah biaya yang jumlah seluruhnya tetap dalam rentang perubahan jumlah aktivitas tertentu. Biaya tetap merupakan biaya untuk mempertahankan kemampuan perusahaan dalam beroperasi pada tingkat kapasitas tertentu.

Dan biaya variabel adalah biaya yang jumlah totalnya berubah sehubungan dengan perubahan volume kegiatan. Biaya bahan baku dan biaya tenaga kerja langsung merupakan contoh biaya variabel yang berubah sebanding dengan perubahan volume produksi. Salvatore (1981), membedakan jenis-jenis biaya produksi berdasarkan sifat biaya dalam kaitannya dengan tingkat produksi sebagai berikut.

Total biaya tetap atau Total Fixed Cost (TFC) adalah total biaya yang harus dibayar secara berkala oleh produsen tanpa memperhitungkan tingkat produksi yang diperoleh. Total biaya variabel atau Total Variable Cost (TVC) adalah sejumlah biaya yang harus dikeluarkan produsen dan berubah-ubah tergantung pada tingkat produksi yang diperoleh. Biaya tetap rata-rata (AFC) adalah sejumlah biaya yang nilai tetapnya dibebankan pada setiap unit output.

Biaya variabel rata-rata (AVC) adalah semua biaya selain AFC yang dibebankan pada setiap unit output. Biaya total rata-rata (ATC) adalah biaya produksi setiap unit output yang dihasilkan.

Faktor-Faktor Yang Mempengaruhi Biaya Produksi

Biaya penyusutan merupakan biaya perolehan peralatan yang akan terus menyusut selama masa pakainya (lifetime) karena kondisi peralatan tersebut yang semakin tua, usang, rusak, berkarat karena pengaruh iklim. Biaya bahan bakar adalah jumlah bahan bakar yang digunakan untuk suatu jenis pekerjaan tertentu per satuan waktu. Jika alat yang digunakan telah berubah secara signifikan dari waktu ke waktu, metode ini digunakan untuk menghitung nilai penyusutan.

Nilai rata-rata investasi per tahun kemudian digunakan untuk menghitung bunga, pajak, dan biaya asuransi dengan cara mengalikannya. Jika perusahaan hanya mempunyai biaya variabel, maka tidak akan ada masalah jika perusahaan mempunyai biaya tetap selain biaya variabel. Jumlah total biaya variabel akan berubah sesuai dengan perubahan volume produksi, sedangkan jumlah total biaya tetap tidak akan berubah meskipun volume produksi berubah.

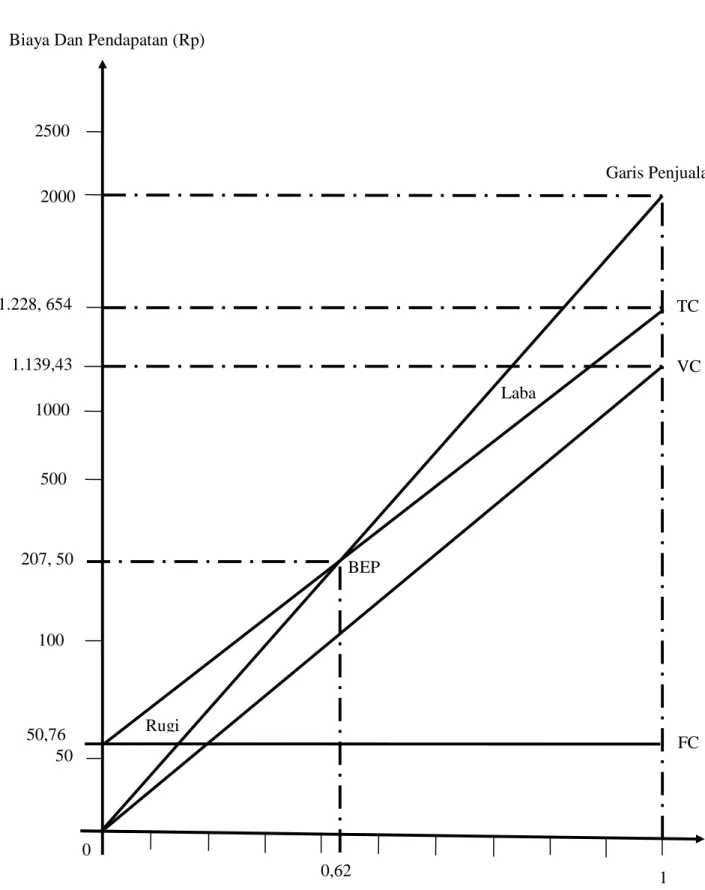

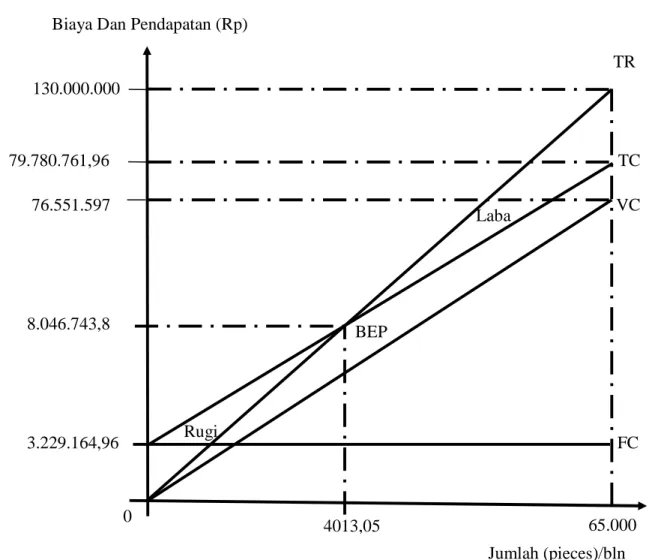

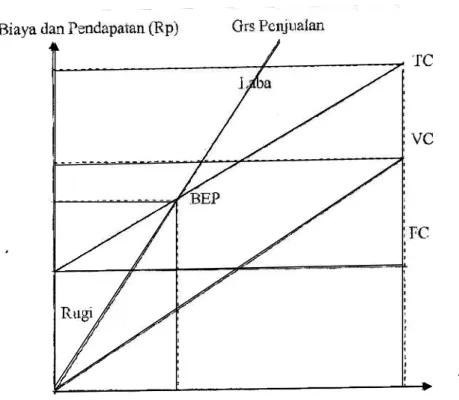

Perhitungan untuk menentukan kisaran BEP (Break Even Point) dapat dilakukan dengan menggunakan rumus tertentu, namun untuk menggambarkan tingkat volume dengan keuntungan diperlukan grafik atau grafik titik impas. Perhitungan BEP (Break Even Point) dengan menggunakan rumus aljabar dapat dilakukan dengan dua cara, yaitu: . 1) Perhitungan Break Even Point (BEP) secara satuan menggunakan rumus sebagai berikut. P = Harga jual per unit (Rp/pc) VC = Biaya variabel per simpan (Rp/pc) FC = Biaya tetap.

Tingkat penjualan yang masih menimbulkan kerugian dan tingkat penjualan yang sudah menghasilkan keuntungan pada tingkat penjualan tertentu. Langkah pertama dalam membuat grafik titik impas (BEP) adalah menggambar sumbu vertikal dan horizontal pada kertas grafik dari titik yang sama (dimulai dari nol). Contoh grafik titik impas (BEP) atau titik impas. Titik impas (BEP) atau titik impas.

Waktu Dan Tempat Penelitian

Alat Dan Obyek Penelitian

Prosedur Kerja

Pengolahan Data

HASIL DAN PEMBAHASAN

Pembahasan

KESIMPULAN DAN SARAN

Saran

Memperbaiki pemeliharaan alat dan mesin khususnya pengecatan logam, sehingga korosi dapat teratasi dan tidak ada kemungkinan kerusakan alat.