Tujuan yang diharapkan dari penelitian ini adalah untuk mengetahui bagaimana biaya produksi produk cacat diperlakukan dalam penentuan biaya produksi pada UD. Dari hasil penelitian diketahui bahwa analisis harga pokok produksi barang dengan kesalahan digunakan dalam penentuan harga pokok produksi pada UD.

Latar Belakang

Kuswa Jaya Jepara yaitu dalam pelaksanaan kegiatan produksi, perusahaan dapat mengalami kerugian karena produk cacat. Produk Kuswa Jaya yang laris manis dapat mempengaruhi harga pokok produksi yang diperoleh dari hasil pengolahan data total produksi produk furniture perusahaan yaitu.

Rumusan Masalah

Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian yang berjudul: “Analisis Harga Pokok Produksi Produk Cacat Dalam Penentuan Harga Pokok Produksi Pada UD.

Tujuan Penelitian

Manfaat Penelitian

Biaya Produksi

Menurut Suardi, “biaya adalah biaya barang atau jasa yang telah memberikan manfaat yang digunakan untuk memperoleh pendapatan”. Biaya tidak terkendali adalah biaya yang tidak dapat dipengaruhi secara langsung oleh tingkat manajer tertentu.

Produk Cacat

Permasalahan yang timbul pada produk cacat adalah bagaimana menangani biaya tambahan untuk pengerjaan ulang (rework cost) dari produk cacat tersebut. Perlakuan biaya pengerjaan ulang untuk produk cacat sama dengan perlakuan biaya pengerjaan ulang untuk produk rusak. Membebankan biaya perbaikan atau produksi ulang produk cacat ke pesanan atau produksi tertentu.

Dalam kasus seperti ini, biaya overhead pabrik tidak termasuk komponen biaya perbaikan dari pemrosesan ulang produk cacat. Masalah akuntansi yang timbul terhadap produk cacat adalah perlakuan biaya pengerjaan ulang terhadap produk cacat. Jika produk cacat karena alasan biasa, maka biaya pengerjaan ulang diperlakukan sebagai biaya overhead pabrik.

Perlakuan terhadap bahan sisa, produk rusak, dan produk cacat pada proses produksi massal (sistem biaya proses) pada dasarnya sama dengan perlakuan pada proses produksi pesanan (sistem biaya pesanan pekerjaan). Jika produk cacat timbul dari sifat normal proses produksi, maka biaya tambahan tersebut diperlakukan sebagai 'biaya overhead aktual'.

Harga Pokok Produksi

Menurut Firmansyah, biaya tenaga kerja langsung adalah usaha para pekerja yang secara langsung menghasilkan produk dan jasa dan dapat dimasukkan dalam harga pokok produksi. Penentuan biaya produksi adalah pengaitan unsur-unsur biaya produksi terhadap produk yang dihasilkan dalam proses produksi, yang berarti menentukan biaya-biaya yang berkaitan dengan produk jadi dan persediaan barang dalam proses. Metode penentuan biaya produksi dibedakan menjadi dua, yaitu metode pembiayaan penuh dan metode pembiayaan variabel.

Metode pembiayaan penuh atau full costing atau sering disebut dengan biaya penyerapan atau penetapan biaya konvensional adalah suatu metode penentuan biaya produksi yang membebankan seluruh biaya produksi, baik tetap maupun variabel, sebagai bagian dari biaya produksi. Metode pembiayaan variabel atau penetapan biaya variabel atau dikenal juga dengan direct costing merupakan suatu metode penentuan biaya produksi yang hanya membebankan biaya produksi variabel pada biaya produksi, sedangkan biaya tetap diperlakukan sebagai biaya periodik. Penentuan biaya produksi dalam suatu perusahaan merupakan hal yang sangat penting, karena hal tersebut diperlukan oleh perusahaan untuk menentukan harga jual produknya dan keperluan lainnya yang berkaitan erat dengan penentuan strategi perusahaan dan efisiensi dalam persaingan usaha.

Untuk mendapatkan biaya produksi yang akurat dan pengendalian yang baik, biaya diklasifikasikan ke dalam setiap proses atau baik, biaya diklasifikasikan ke dalam setiap proses atau departemen. Biaya produksi bukan menjadi faktor utama dalam menentukan harga jual, namun memastikan harga jual tetap berada di atas biaya produksi.

Penelitian Terdahulu

Kuswa Jaya merupakan toko furniture Jepara yang bergerak dalam bidang pembuatan dan penjualan furniture indoor dan outdoor. Kuswa Jaya Meubel merupakan salah satu perusahaan furniture Jepara kualitas terbaik di wilayah Makassar yang menawarkan furniture ukir. Kuswa Jaya juga menerima pesanan dari pembeli jual kembali, pembeli rumah dan instansi pemerintah (proyek infill, sekolah, kantor instansi, hotel, villa, dll).

Kuswa Jaya mencoba mencari cara untuk berbisnis dan memanfaatkan pekerja lain untuk mendapatkan keuntungan. Kuswa Jaya Jepara Makassar merupakan perusahaan yang bergerak di bidang produksi furniture untuk rumah tangga dan instansi pemerintahan. Biaya tenaga kerja Kuswa Jaya Meubel Jepara merupakan biaya gaji pegawai yang terlibat dalam pengolahan kayu sehingga kayu tersebut menjadi produk akhir.

Kuswa Jaya Meubel Jepara mempunyai beberapa jenis kesalahan yang sering ditemui perusahaan dalam proses cutting dan laminating yaitu. Kuswa Jaya Meubel Jepara mempunyai 25 produk cacat pada tahun 2014. pada tahun 2015 meningkat sebanyak 29 unit, dan pada tahun 2016 sebanyak 31 unit. Biaya produksi produk cacat per UD. a) Biaya produksi produk cacat untuk tahun 2014 ditunjukkan di bawah ini.

Kuswa Jaya Meubel Jepara Makassar menggunakan analisis harga pokok produksi dengan kesalahan dalam menentukan harga pokok produksi untuk meningkatkan volume penjualan berdasarkan hasil penelitian penulis, hal yang perlu diperhatikan oleh perusahaan adalah memperhatikan efisiensi biaya. dari produksi.

Kerangka Fikir

Hipotesis

Berdasarkan kerangka pemikiran di atas maka hipotesis yang dapat penulis ajukan dalam penelitian ini adalah: “Diduga UD dalam memproses biaya produksi produk cacat. Kuswa Jaya Jepara Makassar yang beralamat Jl. Pajjayyang No. 135 B Daya Makassar, dan waktu penelitian diperkirakan selama 2 (dua) bulan. Teknik yang penulis gunakan adalah dengan melakukan observasi langsung dan pencatatan secara sistematik terhadap barang yang diteliti yaitu pada perusahaan furniture UD.

Kuswa Jaya Jepara Makassar, sehingga diperoleh gambaran yang jelas dan memberikan pedoman penyelesaian permasalahan yang diteliti. Teknik ini digunakan untuk mengumpulkan data sekunder yaitu data yang diperoleh dari perusahaan-perusahaan yang terkait dengan sumber yang terpercaya dan bertanggung jawab atas kelengkapan penelitian. Dimana dengan teknik ini penulis mencoba mengamati, menelusuri dan mengumpulkan data untuk menguraikan analisis untuk mengetahuinya.

Jenis dan Sumber Data

Metode Analisis Data

Gambaran Umum Unit Penelitian

Gambaran umum Lokasi Penelitian

Sejarah Singkat Berdirinya UD. Kuswa Jaya Jepara Makassar

Kuswa Jaya hadir untuk memberikan kemudahan bagi pelanggan, karena kami menyadari dengan berkembangnya teknologi, pemasaran online sangatlah penting, oleh karena itu kami berusaha memberikan kemudahan bagi pelanggan dalam membeli produk furniture khususnya furniture. Kuswa Jaya Jepara menawarkan berbagai jenis mebel atau mebel Jepara diantaranya : Lemari, Meja Rias, Bufet, Gazebo, Room Set, Tempat Tidur, Meja Makan, Meja Rias, Meja Belajar, Kursi Makan, Set Kursi Tamu, Kursi, Meja, Sofa, Kursi Catering , mimbar masjid, mimbar gereja dan masih banyak produk lainnya. Kuswa Jaya menjamin kualitas dan kualitas nomor satu karena bahan baku yang dihasilkan adalah kayu jati dan kayu Perhutani. Dibuat langsung oleh empu mebel asli Jepar dengan jaminan motif khas Jepar.

Kuswa Jaya dalam menjalankan aktivitas sehari-hari, pimpinan perusahaan mengambil kebijakan mengenai perkembangan perusahaan. Biaya overhead pabrik adalah seluruh biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Total biaya produksi barang cacat adalah Rp. Untuk lebih jelasnya mengenai biaya produksi produk cacat selama tiga tahun terakhir, lihat tabel di bawah ini :.

Grafik perkembangan biaya produksi produk cacat selama tiga tahun terakhir dapat dilihat di bawah ini.

Visi dan Misi U Kuswa Jaya Jepara

Program Kerja

Aktivitas Usaha

Struktur Organisasi UD. Kuswa Jaya Jepara

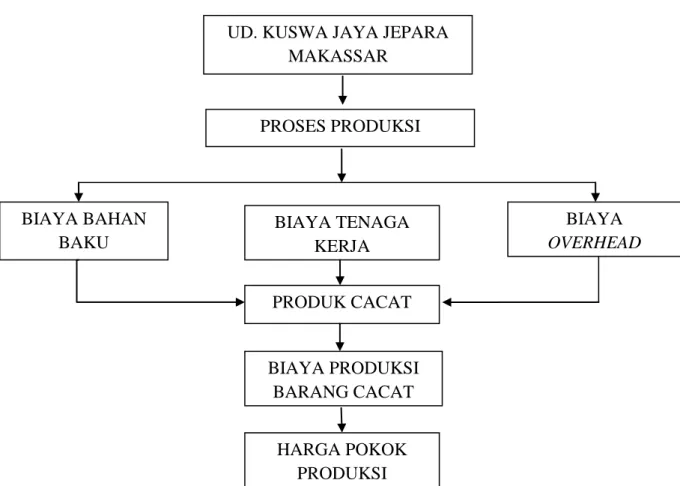

Kebijakan Akuntansi dan Proses Produksi Pada UD. Kuswa Jaya

Laporan arus kas memberikan informasi tentang sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi dan saldo kas dan setara kas pada tanggal pelaporan.

Jenis Produksi

Peralatan Produksi

Proses Produksi

Proses pembuatan produk furnitur merupakan perpaduan antara proses mekanis (pemotongan, pengeboran dan pembuatan pola kayu) dan pengerjaan artistik (pembentukan akhir sesuai contoh model). Produk yang dihasilkan merupakan produk yang mempunyai kandungan artistik sesuai model dan fungsi produk yang diinginkan. Proses pembuatannya dilakukan dalam beberapa tahapan yaitu pemotongan kayu gelondongan menjadi papan dan balok yang dilakukan di tempat penjual kayu.

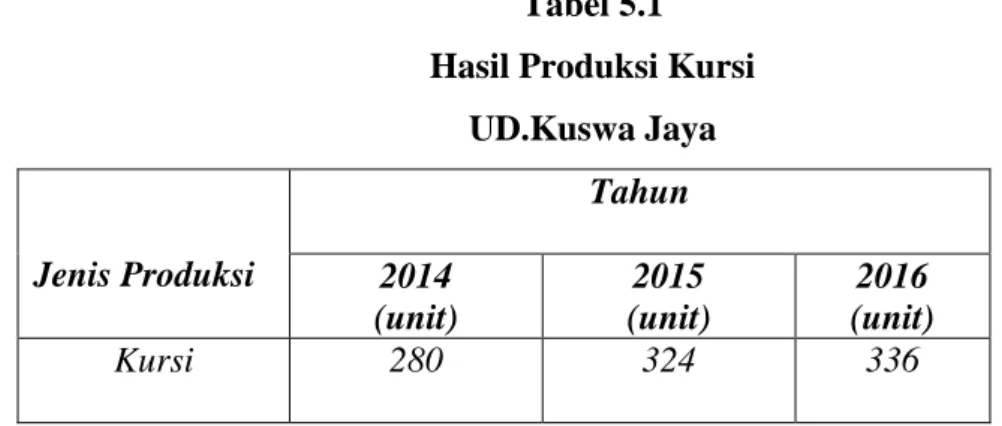

Jumlah Produksi Kursi

Pada tahun 2014 perusahaan memproduksi produk kursi sebanyak 280 unit, pada tahun 2015 terjadi peningkatan produksi kursi sebanyak 44 unit dengan total produksi kursi sebanyak 324 unit dan pada tahun 2016 perusahaan memproduksi kursi sebanyak 336 unit, hal ini berarti pada tahun 2016 perusahaan melihat peningkatan produksi kursi sebanyak 12 unit.

Biaya Produksi

Produk Cacat

Barang dalam proses awal xxx Total biaya produksi xxx Barang dalam proses akhir xxx Produk jadi setelah proses xxx. Total dan per unit biaya bahan baku, tenaga kerja dan overhead pabrik ditambah oleh departemen terkait. Upah langsung dan overhead pabrik digabungkan dalam kelompok biaya konversi, yang mencerminkan biaya konversi bahan mentah langsung menjadi produk jadi.

Overhead pabrik merupakan total item biaya yang membantu berjalannya proses produksi, namun tidak mempunyai hubungan langsung dengan hasil produksi. Dengan kata lain biaya overhead pabrik merupakan biaya selain bahan baku langsung dan tenaga kerja langsung. Berdasarkan metode penetapan biaya penuh, biaya overhead pabrik, baik tetap maupun variabel, dibebankan pada produk yang diproduksi dengan tarif yang ditetapkan pada kapasitas normal atau berdasarkan biaya overhead pabrik sebenarnya. Oleh karena itu, biaya overhead pabrik akan tetap dikaitkan dengan harga pokok persediaan barang dalam proses dan persediaan barang jadi yang belum terjual, dan tidak akan dianggap sebagai beban (bagian dari harga pokok penjualan) sampai barang jadi. barang terjual. terjual.

Dalam metode variabel, biaya tetap pabrik diperlakukan sebagai biaya periode dan bukan sebagai bagian dari harga pokok produk, sehingga biaya tetap pabrik dibebankan sebagai biaya pada periode terjadinya. Untuk mencapai biaya produksi yang akurat dan pengawasan yang baik, biaya-biaya tersebut diklasifikasikan untuk setiap proses atau proses.

Harga Pokok Produksi

Harga Pokok Produksi Per Unit

- Penelitian Terdahulu

- Hasil Produksi Kursi

- Perkembangan Jumlah Biaya Produksi Kursi

- Perkembangan Jumlah Biaya Bahan Baku

- Perkembangan Jumlah Biaya Tenaga Kerja

- Perkembangan Jumlah Biaya Overhead Pabrik

- Perkembangan Produk Cacat

- Perkembangan Jumlah Biaya Tenaga Kerja Untuk Perbaikan

- Perkembangan Jumlah Biaya Overhead Untuk Perbaikan

- Perkembangan Jumlah Biaya Bahan Baku Untuk Perbaikan

- Perkembangan Jumlah Biaya Perbaikan Produk Caca

- Perkembangan Biaya Produksi Produk Cacat

- Perkembangan Persediaan Awal dan Akhir

- Perkembangan Harga Pokok Produksi

Di bawah ini Anda dapat melihat grafik perkembangan biaya produksi untuk seluruh produk dan per unit. Berdasarkan tabel dan grafik di atas, jumlah produksi kursi dari tahun ke tahun mengalami peningkatan, dan biaya produksi juga mengalami peningkatan dari tahun ke tahun. Demikian pula, biaya produksi per unit meningkat setiap tahun seperti yang telah diteliti selama tiga tahun terakhir.

Berdasarkan hasil analisis dengan menggunakan metode kuantitatif berdasarkan harga pokok produksi barang yang cacat, terlihat bahwa perkembangan biaya produksi yang diperoleh dari hasil analisis biaya produksi mengalami peningkatan dalam tiga tahun terakhir. Produk rusak yang telah diperbaiki diubah menjadi total produksi, dan biaya produksi dimasukkan dan dihitung bersama dengan seluruh produk. Saran penulis sebaiknya perusahaan lebih berhati-hati dalam memproduksi produk agar dapat mengurangi jumlah produk cacat.

Analisis penanganan produk rusak dan produk cacat dalam perhitungan biaya produksi untuk menentukan harga jual produk pada UD.