PENDAHULUAN

Latar Belakang

Lahirnya perbankan syariah di Indonesia dengan beroperasinya Bank Indonesia pada tahun 1992 M yang mempunyai bentuk operasionalisasi yang cukup berbeda dengan perbankan konvensional, diharapkan dapat memenuhi kebutuhan umat Islam di Indonesia yang sangat mendesak untuk menggunakan jasa perbankan syariah. 21 Tahun 2008 tentang Perbankan Syariah tanggal 16 Juli 2008, perkembangan industri perbankan syariah nasional mempunyai landasan hukum yang baik dan akan mendorong pertumbuhannya lebih cepat. 2Evi Yupitri, Raina Linda Sari, “Analisis Faktor-Faktor yang Mempengaruhi Non-Muslim Menjadi Nasabah Bank Umum Syariah di Medan”, Jurnal Ekonomi dan Keuangan, Vol.1, No. 1, (Desember 2012), h.

3Hutomo Rusdianto, Chanafi Ibrahim, “Dampak Produk Bank Syariah Terhadap Minat Menabung dengan Persepsi Masyarakat Sebagai Variabel Moderasi di Pati”. Jurnal Ekonomi Syariah, Vol 4 No 1 (Juni 2016), hal. Berdasarkan uraian tersebut maka penulis tertarik untuk melakukan penelitian pada “Bank Syariah Mandiri Bulukumba” yang berlokasi di Desa Caile Kecamatan Ujung Bulu Kabupaten Bulukumba dari segi judul. Analisis Eksistensi Fasilitas Bank Syariah Di Daerah Terhadap Minat Masyarakat Menabung di Bank Syariah (Factory Study Bank Syariah Mandiri Bulukumba).

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Meningkatkan pemahaman masyarakat terhadap bank syariah dan menambah pengetahuan tentang fasilitas-fasilitas yang ada di dalamnya. Diharapkan bagi peneliti selanjutnya dapat menambah referensi terkait pengelolaan bank syariah, fasilitas yang tersedia di bank syariah, serta faktor minat masyarakat untuk menabung di bank syariah agar lebih baik dari sebelumnya.

KAJIAN TEORITIS

Bank Syariah

- Pengertian Bank Syariah

- Minat Nasabah Di Bank Syariah

- Fasilitas Pada Bank Syariah

- Produk-Produk Bank Syariah

Penerimaan dan penyaluran zakat, infaq, sedekah, infak, dana kebajikan (qard), memiliki fasilitas ATM, mobile banking, internet banking dan interkoneksi antar bank syariah. Persepsi Masyarakat Sebagai Variabel Pemoderasi di Pati”. Nasabah kini dapat melakukan transfer uang, pembayaran, saldo dan transaksi keuangan lainnya hanya dengan menggunakan ATM.

Ia dinamakan sesuatu yang seseorang amanahkan kepada orang lain untuk mengurusnya sendiri di Wadi'ah kerana dia meninggalkannya kepada orang yang diamanahkan.24 Adapun dalil yang boleh dia melakukan transaksi wadi'ah ialah ayat seterusnya. dan Hadis, firman Allah SWT. Amanah Wadi'ah yad Amanah Secara umumnya, Wadi'ah ialah amanah murni daripada penjaga (muwaddi') yang mempunyai barang/aset kepada penjaga (mustawda') yang diberi amanah/amanah. Titipan Wadi‟ah yad Dhamanah Wadi‟ah yad Dhamanah ialah akad antara dua pihak, satu pihak sebagai penyimpan (pelanggan) dan pihak lain sebagai pihak yang menerima titipan.

Dalam aplikasi perbankan, akad Wadi'ah yad Dhamanah dapat diterapkan pada produk penggalangan dana pihak ketiga, antara lain giro dan tabungan.25. Bagi hasil usaha koperasi dihitung sesuai dengan nisbah yang disepakati antara pihak-pihak yang bekerjasama. 27 Jenis Mudharabah yaitu Mudharabah Muthlaqah merupakan suatu bentuk kerjasama antara shahibul mal dan mudharib yang ruang lingkupnya sangat luas dan tidak dibatasi oleh siapa pun. spesifikasi jenis usaha dari waktu ke waktu. dan bidang bisnis. Murabahah adalah jual beli suatu barang dengan menggunakan alat tukar yang disertai dengan tambahan yang telah ditentukan (dijual kembali dengan keuntungan awal).

Ada dua pihak yang terlibat dalam akad Ixhere, yaitu pihak yang menyewakan (mu'ajjir) dan pihak yang menyewakan (musta'jir). Ijarah Al Muntaiya Bittamlik merupakan salah satu bentuk kegiatan usaha perbankan syariah yang dilaksanakan berdasarkan prinsip syariah. Wakalah adalah perjanjian antara dua pihak dimana pihak yang satu menyerahkan, mendelegasikan, mewakili atau memberi amanah kepada pihak yang lain, dan pihak yang lain melaksanakan amanah tersebut atas permintaan pihak yang mewakilinya.

Dalam aplikasi perbankan, bank syariah sebagai penerima mandat diberi kuasa oleh klien untuk mewakili urusannya.

Penelitian Terdahulu

Berdasarkan hasil penelitian Bank Syariah Mandiri (BSM), Payment Point (PP) Universitas Islam Negeri (UIN) Raden Intan Lampung merupakan salah satu layanan keuangan yang diberikan Bank kepada mahasiswa untuk membantu aktivitas keuangannya seperti menabung, mentransfer uang, menarik uang atau melakukan pembayaran, pembayaran dan biaya sekolah lainnya yang relatif kecil untuk siswa. Contoh produk perbankan syariah di bidang jasa yang berdasarkan akad yang dikenal dalam Islam antara lain hiwalah, kafalah, wakalah, gadai (rahn), sharf.

Kerangka Pikir dan Kerangka Konseptual

Kerangka konseptual yang baik secara teoritis akan menjelaskan hubungan antar variabel yang akan diteliti, sehingga secara teoritis perlu dijelaskan hubungan antara variabel bebas dan variabel terikat. Kerangka konseptual ini menggambarkan pengaruh variabel independen yaitu: Fasilitas (X) terhadap variabel dependen (Y) yaitu Minat Menabung Masyarakat.38. Berdasarkan latar belakang masalah, tujuan penelitian dan kerangka pemikiran di atas, maka hipotesis yang dapat diajukan dalam penelitian ini adalah:

Ha : Diduga terdapat pengaruh fasilitas perbankan terhadap minat masyarakat menabung di Bank Mandiri Syariah Bulukumba.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Objek Penelitian

- Variabel Penelitian

- Devinisi Operasional Variabel

- Populasi dan Sampel

- Instrumen Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis data

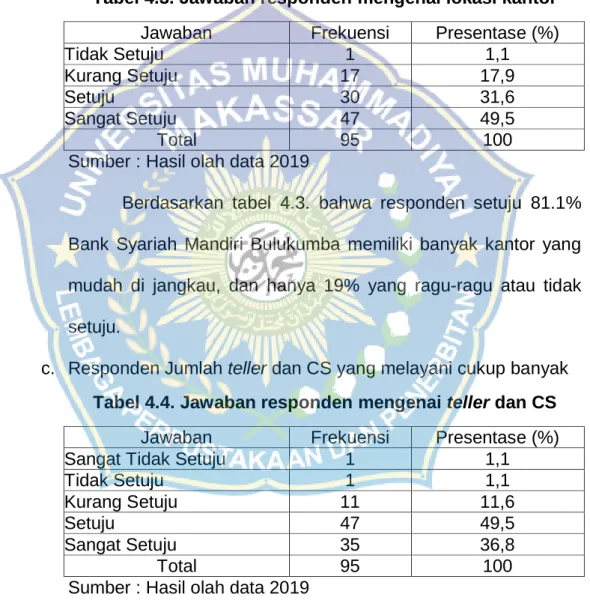

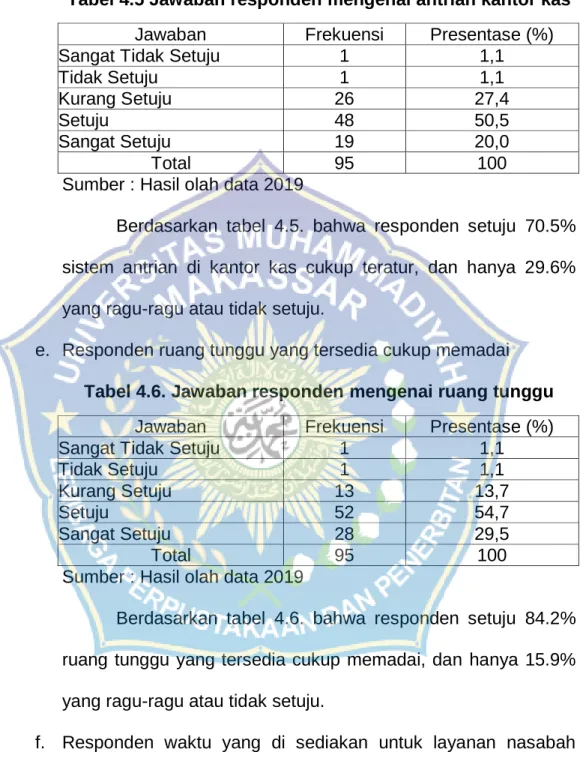

Bank Syariah Mandiri Bulukumba memiliki kantor yang baik dan hanya 4,3% yang ragu atau tidak setuju. Bank Syariah Mandiri Bulukumba memiliki banyak cabang yang mudah dijangkau dan hanya 19% ragu atau tidak setuju. BSM memiliki transfer antar bank dalam negeri dan hanya 19% yang ragu atau tidak setuju.

BSM memiliki layanan transfer antarbank luar negeri, dan hanya 26,3% yang merasa ragu atau tidak setuju.

HASIL DAN PEMBAHASAN

Gambaran umum

- Profil Bank Syariah

- Visi dan Misi

- Struktur Organisasi

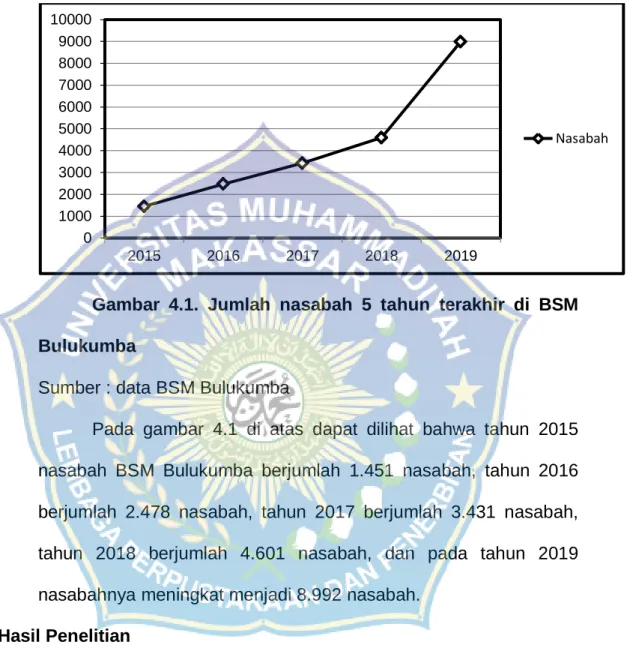

- Jumlah Nasabah 5 Tahun Terakhir

Dalam keadaan seperti ini, industri perbankan nasional yang didominasi oleh bank konvensional sedang mengalami krisis yang ekstrim. Kebijakan merger juga menetapkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB. Pembentukan tim ini bertujuan untuk pengembangan layanan perbankan syariah di grup perusahaan Bank Mandiri sebagai respon terhadap implementasi UU No. 10 Tahun 1998 yang memberikan peluang kepada bank umum untuk melakukan transaksi syariah.

Tim Pengembangan Perbankan Syariah meyakini pemberlakuan undang-undang ini merupakan dorongan nyata bagi transformasi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karena itu, Grup Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastruktur agar kegiatan usaha BSB berubah dari bank konvensional menjadi bank syariah dengan nama PT Bank Syariah Mandiri, sebagaimana tercantum dalam akta notaris: Sutjipto, SH. TIDAK. 23 tanggal 8 September 1999. Perubahan kegiatan usaha BSB menjadi bank umum syariah telah disetujui oleh Gubernur Bank Indonesia melalui Keputusan Gubernur BI No. 1/24/KEP.BI/1999, 25 Oktober 1999.

Selanjutnya melalui keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Setelah peresmian dan pengakuan hukum tersebut, PT Bank Syariah Mandiri resmi mulai beroperasi pada hari Senin tanggal 25 Rajab 1420 H atau 1 November 1999. PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan cita-cita bisnis dengan memadukan nilai-nilai spiritual, yang mendasari kegiatan operasionalnya.

Harmoni antara idealisme bisnis dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. Bank Mandiri Syariah Bulukumba didirikan pada tanggal 12 Februari 2010, beralamat di Jl. Lanto Dg Pasewang No.88, Caile, Ujung Bulu, Kabupaten Bulukumba, Sulawesi Selatan. 5) 1999, berganti nama menjadi PT Bank Syariah Mandiri dan menyelenggarakan perbankan syariah setelah sebelumnya menjadi bank konvensional.

Struktur organisasi menentukan cara kerja dibagi, dikelompokkan dan dikoordinasikan secara formal 52 Struktur organisasi dan tugas bagian-bagian di Bank Syariah Mandiri Bulukumba adalah sebagai berikut: . 1) Manajer cabang.

Hasil Penelitian

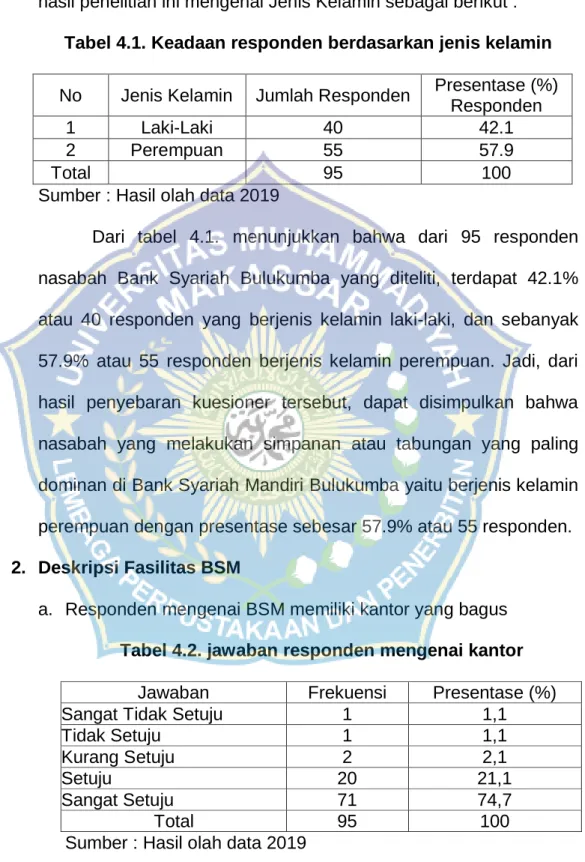

- Deskripsi Responden

- Deskripsi Fasilitas BSM

- Deskripsi Minat Masyarakat Menabung

Uji Validitas

Uji Reliabilitas

Uji Asumsi Klasik

Berdasarkan gambar, hasil pengujian menunjukkan bahwa data tersebar di sekitar garis diagonal dan mengikuti arah diagonal, atau grafik histogram menunjukkan pola sebaran normal, sehingga model regresi layak digunakan karena memenuhi asumsi normalitas. Untuk mengetahui ada tidaknya heteroskedastisitas pada model dapat dilihat dari sampel scatterplot model.

Uji Regresi

Uji t

Berikut pembahasan hasil penelitian berdasarkan hasil analisis data mengenai analisis keberadaan fasilitas Bank Syariah di daerah. Hasil pengolahan data dengan menggunakan aplikasi SPSS 22 diuraikan pada tabel 4.5 yang menyatakan bahwa variabel fasilitas berpengaruh signifikan terhadap minat menabung masyarakat. Fasilitas yang tersedia di Bank Syariah Mandiri Bulukumba seperti meja kas, ATM, Kartu ATM, mobile banking, SMS banking, internet banking, call banking, nomor antrian, helmet holder, loading area, ruang tunggu, parkir, semuanya mendapat penilaian positif . pelanggan.

Bank Syariah Mandiri Bulukumba diharapkan dapat lebih meningkatkan jangkauan kepada nasabah lama dan baru mengenai pengetahuan tentang Bank Syariah Mandiri. Saran untuk aspek pelayanan Bank Syariah Mandiri Bulukumba yaitu pelayanan counter, peneliti menyarankan agar kedua kasir selalu bekerja dengan baik, akurat dan cepat karena sebagian besar nasabah mengeluhkan antrian yang panjang. Hasil penelitian ini dapat menjadi acuan bagi penulis selanjutnya untuk mengembangkan atau mengoreksi dan melakukan perbaikan khususnya yang mengkaji analisis keberadaan fasilitas terhadap minat masyarakat menabung di bank syariah.

4 Menurut Anda, sistem antrian di meja kas cukup tertata 5 Menurut Anda, ruang tunggu yang tersedia cukup 6 Menurut Anda, waktu yang dialokasikan untuk pelayanan pelanggan sudah memadai. 8 Menurut Anda, kartu ATM tersebut dapat digunakan di ATM lain. 9 Menurut Anda, kartu ATM tersebut dapat digunakan di luar negeri. 12 Menurut Anda SMS Banking memiliki keamanan yang tinggi. 13 Menurut Anda BSM memiliki layanan Internet Banking.

14 Menurut Anda, Internet Banking memiliki keamanan yang tinggi. 15 Menurut Anda, BSM memiliki layanan Mobile Banking. 16 Menurut Anda, Mobile Banking memiliki keamanan yang tinggi. 17 Menurut Anda, BSM memiliki layanan transfer antar bank. 6 Kursus di BSM karena ada jaminan keamanan dana 7 Kursus di BSM karena mesin kasir dekat dengan rumah 8 Kursus di BSM karena pelayanan di mesin kasir sangat baik.

9 Saya menabung karena ATMnya banyak 10 Saya menabung karena ATM mudah diakses 11 Saya menabung karena BSM punya SMS Banking 12 Saya menabung karena BSM punya Internet Banking 13 Saya menabung karena BSM punya Mobile Banking 14 Saya menabung karena BSM memudahkan transfer antar bank 15 Saya menabung karena BSM mempunyai tingkat keamanan.

Uji R 2

PENUTUP

Kesimpulan

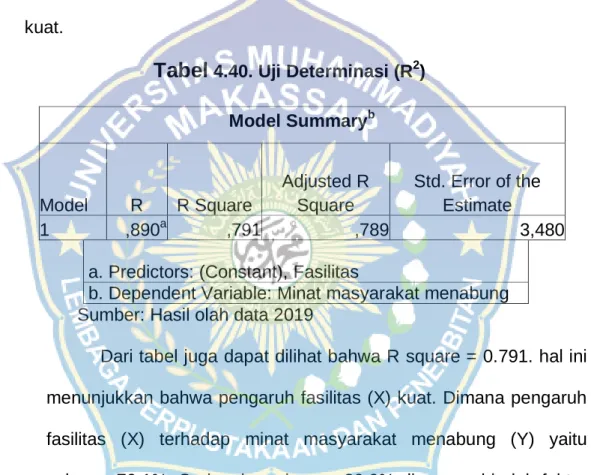

Jadi Thitung > Ttabel atau 18,785 > 3,468 maka dapat disimpulkan H0 ditolak Ha diterima yang artinya variabel kinerja berpengaruh terhadap minat masyarakat untuk menabung. Fasilitas berpengaruh signifikan terhadap minat menabung masyarakat, dari hasil pengolahan data terlihat bahwa variabel fasilitas (X) berpengaruh terhadap minat menabung masyarakat (Y) dengan diperoleh nilai R-squared sebesar 0,791 yang mempunyai pengaruh kuat. .

Saran