PENDAHULUAN

Latar Belakang

Masalah Pokok

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

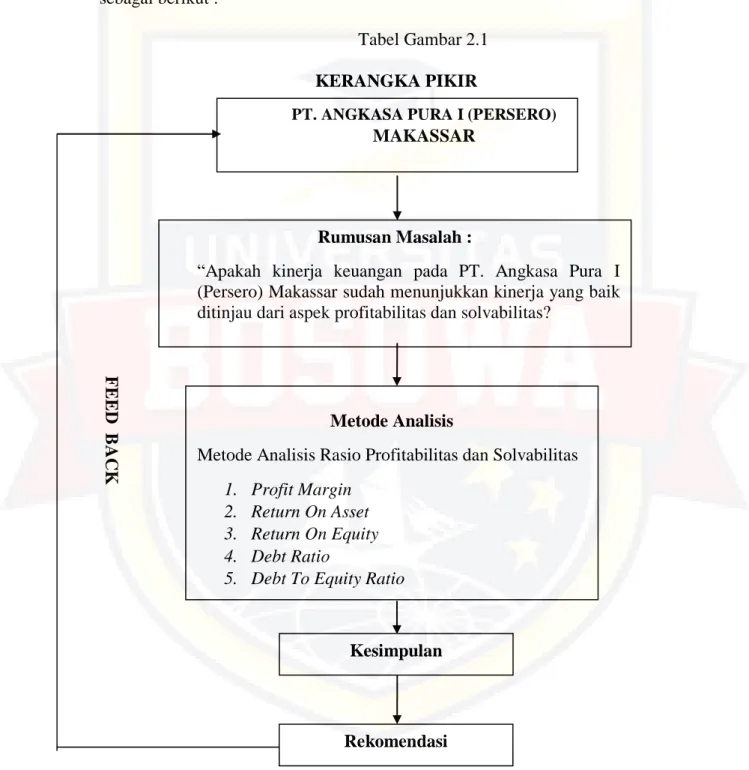

Kerangka Pikir

- PengertianManajemenKeuangan

- Fungsi Manajemen Keuangan

- Manfaat Manajemen Keuangan

- Pengertian Kinerja Keuangan

- Pengertian Laporan Keuangan

- Analisis Laporan Keuangan

- Tujuan Analisis Laporan Keuangan

- Rasio Profitabilitas

- Rasio Solvabilitas

Dalam hal ini, penilaian kinerja seorang manajer dapat diukur berdasarkan hasil laporan keuangan yang disajikan. Berdasarkan berbagai pernyataan di atas atau berbagai jenis alat analisis dapat menghitung nilai kinerja keuangan perusahaan berdasarkan data laporan keuangan. Untuk mengetahui posisi keuangan suatu perusahaan dan hasil yang dicapai oleh perusahaan, maka perlu adanya laporan keuangan dari perusahaan yang bersangkutan.

Laporan keuangan perusahaan memuat informasi mengenai kinerja masa lalu perusahaan, sehingga keberadaan laporan keuangan tersebut dapat menjadi pedoman perusahaan dalam menentukan kebijakan masa depan. Laporan keuangan sangat penting bagi perusahaan dalam menjalankan tugas dan tanggung jawabnya dimana laporan keuangan menggambarkan keadaan keuangan yang telah dicapai oleh suatu perusahaan. Menurut Riyanto, pengertian laporan keuangan adalah sebagai berikut: “Laporan keuangan memberikan gambaran tentang kondisi keuangan suatu perusahaan, dimana neracanya.

Menurut Baridwan, pengertian akun-akun adalah sebagai berikut: “Laporan keuangan merupakan rangkuman dari suatu proses pencatatan, gambaran suatu transaksi keuangan yang terjadi pada tahun buku yang bersangkutan. Selain itu laporan keuangan juga dapat digunakan untuk memenuhi kebutuhan lainnya. tujuan, yaitu sebagai pelaporan kepada pihak di luar perusahaan Analisis laporan keuangan pada dasarnya adalah perhitungan angka-angka kunci untuk menilai keuangan masa lalu, sekarang, dan kemungkinan di masa mendatang.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi mengenai posisi keuangan dan hasil yang dicapai oleh perusahaan yang bersangkutan. Kemudian menurut D. Jarwanto PS (2013:5), laporan keuangan merupakan produk akhir dari proses atau kegiatan akuntansi dalam satu unit bisnis. Laporan keuangan terpenting yang dihasilkan dari proses akuntansi menurut Al Haryono Jusuf adalah neraca dan laporan laba rugi.

Pengertian laporan keuangan menurut Sofyan Syafri Harahap adalah menggambarkan kondisi keuangan dan hasil operasi suatu perusahaan pada waktu atau periode waktu tertentu. Laporan keuangan pada hakekatnya merupakan hasil dari suatu proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data atau aktivitas keuangan suatu perusahaan kepada pemangku kepentingan yang berkepentingan dengan data atau aset tersebut. Dengan menganalisis laporan keuangan, informasi yang dibaca dari laporan keuangan menjadi lebih luas dan mendalam.

Hubungan antara satu posisi dengan posisi lainnya dapat berfungsi sebagai indikator posisi dan hasil keuangan perusahaan, serta menunjukkan bukti kebenaran penyusunan laporan keuangan. Tujuan analisis akuntansi menurut Hermanto dan Agung (2012:19) adalah melakukan perencanaan dan pengendalian guna memastikan tercapainya tujuan perusahaan guna mencapai profitabilitas yang memuaskan dan dapat menjamin posisi keuangan yang sehat.

Kerangka Pikir

- Hipotesis

METODE PENELITIAN

Lokasi danWaktuPenelitian

Jenis dan Sumber Data

Metode Pengumpulan Data

Penelitian kepustakaan, yaitu teknik pengumpulan data yang diperoleh peneliti dari buku-buku dan literatur yang berkaitan dengan topik yang diteliti dan kuliah yang diperoleh peneliti yang berkaitan dengan penelitian ini. Wawancara, yaitu pengumpulan data dengan melakukan tanya jawab dengan pimpinan perusahaan dan karyawan guna memperoleh informasi mengenai data yang dibutuhkan.

Metode Analisis Data

Return on equity sering disebut dengan rate of return on net worth, yaitu kemampuan suatu perusahaan untuk mendapatkan keuntungan dari ekuitasnya, sehingga ROE disebut return on equity. Solvabilitas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya jika perusahaan dilikuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang, yang diukur dengan rasio berikut. Rasio total utang terhadap total aset, biasa disebut rasio utang, mengukur persentase aset yang berasal dari utang.

Yang dimaksud dengan hutang adalah semua hutang yang dimiliki perusahaan, baik jangka pendek maupun jangka panjang. Rasio antara utang dan ekuitas (Debt to Equity Ratio) merupakan perimbangan antara utang yang dimiliki perusahaan dengan modal sendiri.

Definisi Operasional Variabel Penelitian

Bandara Internasional Hasanuddin sejak tahun 2006 juga melayani pengaturan lalu lintas penerbangan untuk kawasan timur Indonesia yang meliputi wilayah udara dari Kalimantan bagian barat hingga perbatasan negara Papua Nugini di timur, dan dari wilayah udara Australia selatan hingga di perbatasan. Filipina. Pada tanggal 20 Agustus 2008, terminal baru Bandara Internasional Sultan Hasanuddin Makassar mulai beroperasi. Memiliki luas terminal 5 kali lebih luas dari yang lama dan dapat menampung sebagian besar jenis pesawat dari jet kecil hingga kelas Boeing 747. Bandara Sultan Hasanuddin memiliki tugas yang sama dengan PT Angkasa Pura I (Persero) Lainnya yaitu melakukan penyediaan Air Pelayanan Operasional Lalu Lintas dan Pelayanan Bandar Udara, pemeliharaan fasilitas bandar udara, serta tugas-tugas lain sesuai dengan petunjuk dan kebijakan.

Periklanan, sebagai utilitas publik yang strategis, bandara menyediakan ruang untuk iklan yang dapat digunakan oleh berbagai perusahaan. Hotels bekerja sama dengan Angkasa Pura Hotels menyiapkan airport transit hotel di terminal penumpang. Real estate, bandar udara menyewa ruang di dalam dan di luar terminal penumpang yang bisa disewa untuk berbagai keperluan.

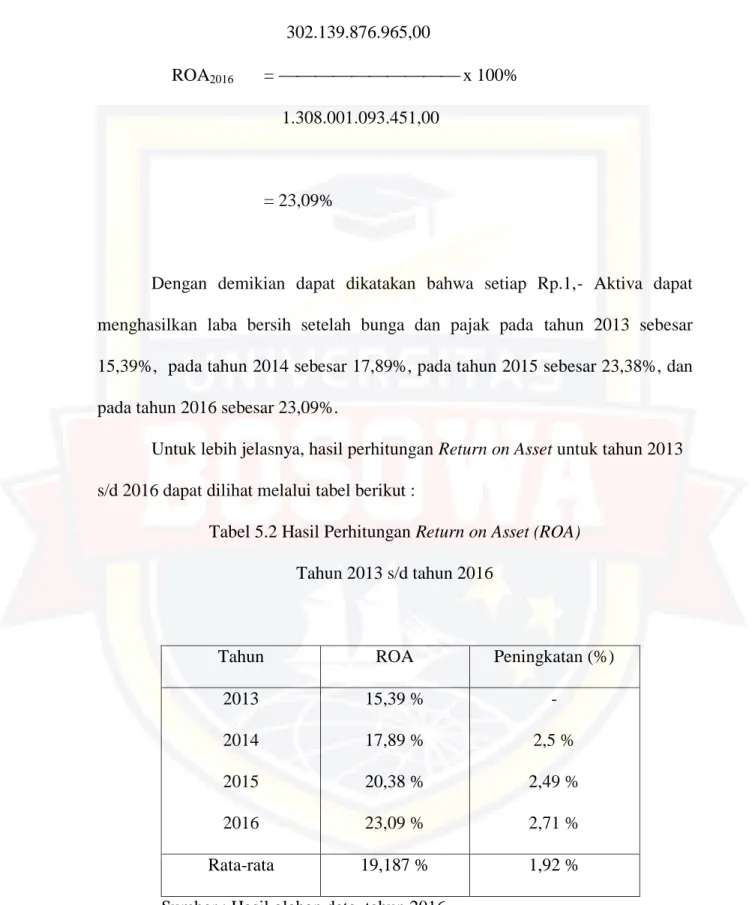

Untuk lebih jelasnya, hasil perhitungan margin laba bersih tahun 2013 sampai dengan tahun 2016 dapat dilihat pada tabel berikut. Penurunan margin laba bersih di tahun 2016 disebabkan oleh turunnya laba bersih perseroan. Secara lebih rinci, hasil perhitungan pengembalian aset tahun 2013 sampai dengan tahun 2016 dapat dilihat pada tabel berikut.

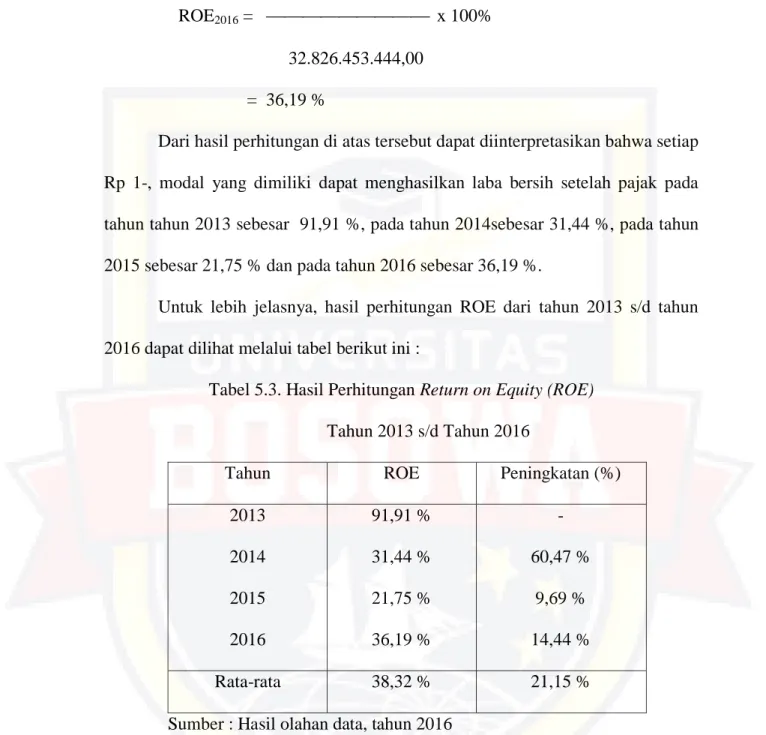

Untuk lebih jelasnya hasil perhitungan ROE dari tahun 2013 sampai dengan tahun 2016 dapat dilihat pada tabel berikut. Memang berdasarkan tabel perhitungan rasio profitabilitas, secara umum terjadi peningkatan selama empat tahun terakhir dari tahun 2013 ke tahun 2016. Untuk lebih jelasnya hasil perhitungan Debt to Asset Ratio tahun 2013 sampai dengan tahun 2016 dapat dilihat pada tabel berikut.

Berdasarkan tabel di atas, rasio utang terhadap aset meningkat sebesar 1,6% pada tahun 2014 dibandingkan tahun sebelumnya. Untuk lebih jelasnya hasil perhitungan debt to equity ratio tahun 2013 sampai dengan tahun 2016 disajikan pada tabel berikut. Berdasarkan tabel di atas, debt/equity ratio pada tahun 2014 meningkat sebesar 17,42% dibandingkan tahun sebelumnya.

Berdasarkan tabel perhitungan rasio solvabilitas di atas, dalam empat tahun terakhir dari tahun 2013 sampai dengan tahun 2016 secara umum mengalami peningkatan. Dari hasil perhitungan rasio solvabilitas perusahaan tahun 2013 sampai dengan tahun 2016 menunjukkan bahwa Debt to Asset Ratio mengalami peningkatan dalam tiga tahun terakhir yaitu pada tahun dan 2016, peningkatan tersebut disebabkan oleh peningkatan total hutang.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Visi dan Misi Perusahaan

Struktur Organisasi Perusahaan

Tugas danTanggung Jawab Setiap Divisi

Kegiatan Usaha

Hasil Penelitian