PENDAHULUAN

Latar Belakang Masalah

Kualitas laba mempengaruhi keputusan investasi investor dan calon investor yang menanamkan modalnya pada perusahaan. Penelitian ini mempunyai implikasi bagi para pengguna laporan keuangan, yang harus mempertimbangkan tidak hanya ukuran indikator keuangan, namun juga kualitas penawaran laporan keuangan, khususnya kualitas laba, ketika mengambil keputusan berdasarkan laporan keuangan. Kualitas laba dapat diidentifikasi secara artifisial dari angka akuntansi yang menunjukkan angka yang terus meningkat dan proporsional.

Asriani (2004:31) mengatakan “Kualitas laba yang efektif dapat tercapai apabila hasil sebenarnya dari besarnya laba yang diperoleh perusahaan dapat dipertahankan dan.

Rumusan Masalah

Tujuan Penelitian

Ketiga, kualitas laba dapat didasarkan pada konsep kualitatif dalam kerangka konseptual (Financial Accounting Standards Board, FASB, 1978). Dengan demikian, peran auditor untuk spesialisasi industri dan red flags dapat memberikan kontribusi terhadap laba yang memadai dan berkualitas. Pengaruh alokasi pajak antar periode, keberadaan laba, profitabilitas dan likuiditas terhadap kualitas laba (studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2016).

Dampak Auditor Spesialisasi Industri dan Redflags terhadap kualitas laba pada perusahaan publik di sektor keuangan.

Manfaat Penelitan

TINJAUN PUSTAKA

Tinjauan Teori

Laba kotor berarti laba yang dicapai sebelum dikurangi biaya-biaya yang dikeluarkan perusahaan. Laba Bersih merupakan laba dikurangi biaya-biaya yang merupakan pengeluaran-pengeluaran perusahaan pada suatu periode tertentu, termasuk pajak. Laba yang tidak menampilkan informasi aktual mengenai kinerja manajemen dapat menyesatkan pengguna laporan.

Menurut Rinawati (2011), kualitas laba merupakan ukuran apakah laba yang dihasilkan sama dengan yang direncanakan sebelumnya. Dalam hal ini laba yang berkualitas tinggi adalah laba yang memiliki kemampuan tinggi dalam memprediksi laba di masa depan. Dengan menggunakan ukuran perubahan total akrual, perolehan kualitas adalah perolehan dengan perubahan kecil pada total akrual.

Quality gain adalah yang berguna dalam pengambilan keputusan, yaitu gain yang mempunyai karakteristik relevansi, reliabilitas dan konsistensi, komparabilitas. Naik turunnya pajak perusahaan dipengaruhi oleh besar kecilnya keuntungan yang diperoleh atau tinggi rendahnya tarif pajak. Semakin besar perubahan laba masa lalu, semakin besar ketidakpastian laba masa depan.

Analis fundamental mencoba memprediksi pertumbuhan laba di masa depan dengan menilai faktor fundamental yang mempengaruhi pertumbuhan laba di masa depan, yaitu kondisi perekonomian dan kondisi keuangan yang tercermin pada kinerja perusahaan. Laba yang dihitung adalah laba bersih setelah diperhitungkan pajak atas laba setelah pajak (EAT), laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah bunga dan pajak atau Laba setelah pajak.

Laba yang dijadikan ukuran adalah laba bagi pemilik atau laba setelah pajak (EAT.

Bursa Efek Indonesia

Pendapatan yang lebih tinggi dengan biaya yang lebih rendah mendorong profitabilitas, yang terlihat dari peningkatan laba perusahaan. Kepala Unit Pengembangan Pasar BEI saat itu, Irwan Abdullah mengatakan, dengan keluarnya fatwa MUI ini, umat Islam tidak perlu lagi khawatir untuk berinvestasi di sektor pasar modal asalkan masuk dalam ISSI dan Jakarta Islamic Index. (JII). Irwan menjelaskan, saham-saham setiap perusahaan/emiten yang tergabung dalam ISSI dan JII di era halal telah diseleksi seketat mungkin agar 'saham haram' tidak masuk dalam indeks,” kata Irwan.

Salah satu syarat untuk masuk ISSI dan JII adalah harus memiliki rasio return tidak lebih dari 82 persen. Apabila kontribusi pendapatan non halal berasal dari bidang usaha lain, maka kontribusinya tidak boleh lebih dari 10 persen. Pada tahun 2011 saja, dari 214 saham syariah yang tergabung dalam ISSI dan JII, 60 diantaranya merupakan saham syariah besar dan 30 saham dengan nilai transaksi tertinggi.

Dengan diluncurkannya ISSI dan JII, Indonesia menjadi salah satu pasar yang menggiurkan, sehingga Malaysia dan Singapura tertarik masuk ke Indonesia,” kata Irwan. Hal ini dilakukan karena banyak investor, terutama dari daerah, yang kerap bertanya tentang hukum jual beli saham di pasar modal. Direktur Utama BEI Ito Warsito mengatakan, setiap kali berkunjung ke daerah untuk melakukan edukasi pasar modal, selalu muncul pertanyaan tentang hukum Islam jual beli saham.

Tinjauan Empiris

Dari rumus kualitas laba, nilai kualitas laba tahun 2018 sampai dengan tahun 2021 dapat dilihat sebagai berikut. Pada tahun 2018, Bank Panin Syariah mempunyai laba usaha sebesar 489 dan mempunyai rata-rata saldo kas sebesar 19.059 serta menghasilkan laba yang berkualitas. Dan pada tahun 2020, laba perusahaan sebesar 128 dan memiliki rata-rata posisi kas sebesar 18.196 serta menghasilkan kualitas laba sebesar 0,07%.

Bank BTPN Syariah mempunyai laba operasional sebesar 965.311 dan rata-rata kas sebesar 415.583 pada tahun 2018, sehingga menghasilkan kualitas laba sebesar 2,322%. Berdasarkan hasil penelitian dan pembahasan yang dilakukan, penulis mengambil kesimpulan sebagai berikut: 1. Pada tahun 2021, Bank Syariah Indonesia mengalami peningkatan kualitas laba yang signifikan sebesar 7,81% dibandingkan tahun 2021 sebesar 2,27%. Pada tahun 2021, Bank Panin Dubai Syariah mengalami penurunan kualitas laba sebesar 0,07% dibandingkan tahun 2019 yang memiliki kualitas laba maksimal sebesar 3.

Pada tahun 2020, laba Bank BTPN Syariah mengalami penurunan sebesar 0,769% dibandingkan tahun 2018, kualitas laba sebesar 2,322%. Perusahaan perbankan syariah hendaknya selalu memperhatikan keuntungannya dan menggunakan uang tunai secara produktif untuk menghasilkan penjualan sehingga kualitas keuntungannya bisa lebih baik lagi. Perusahaan perbankan syariah harus menjaga tingkat kualitas keuntungan agar menarik investor untuk berinvestasi lebih banyak.

Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dewan Komisaris Independen dan Komite Audit Terhadap Nilai Perusahaan dengan Kualitas Laba sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Pengaruh ketrampilan manajerial, tata kelola perusahaan yang baik dan perbedaan pajak buku terhadap kualitas laba bank di Indonesia.

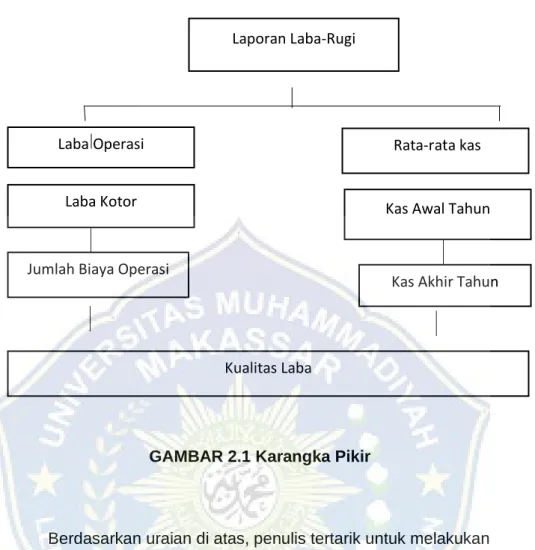

Kerangka Pikir

METODOLOGI PENELITIAN

- Jenis Penelitian

- Tempat dan Waktu Penelitian

- Definisi Operasional Variabel dan Pengukuran Variabel

- Populasi dan Sampel

- Pengumpulan Data

- Teknik Analisis

Penelitian ini menggunakan pendekatan penelitian deskriptif kuantitatif yaitu penelitian untuk menyusun, mengklasifikasikan, menafsirkan dan menafsirkan data guna memberikan wawasan mengenai masalah kualitas laba. Kualitas laba menunjukkan tingkat kedekatan laba yang dilaporkan dengan pendapatan, yaitu laba ekonomi, yaitu jumlah yang dapat dikonsumsi dalam suatu periode dengan tetap mempertahankan kemampuan perusahaan pada awal dan akhir periode yang sama. Pada tahun 1983, pemerintah Indonesia berencana menerapkan “sistem bagi hasil” dalam pinjaman yang merupakan konsep dari bank syariah.

Sebelum menganalisis kualitas laba masing-masing perusahaan, penulis terlebih dahulu memaparkan data umum laba dan kas seluruh perusahaan. Situasi ini menimbulkan masalah rekrutmen bagi bank konvensional, namun merupakan keuntungan bagi perbankan syariah yang sedang berkembang. Kualitas laba merupakan kemampuan laba dalam laporan keuangan untuk menjelaskan laba sebenarnya suatu perusahaan dan juga digunakan untuk memprediksi laba di masa depan.

Berdasarkan tabel diatas terlihat bahwa kualitas laba pada perusahaan perbankan syariah cenderung meningkat, namun belum bisa dikatakan optimal karena masih banyak perusahaan perbankan syariah yang setiap tahunnya mengalami penurunan laba dan ada yang mengalami penurunan. bahkan. kerugian yang signifikan. Dan pada tahun 2021, laba perusahaan sebesar 818.112 dan menghasilkan rata-rata posisi kas sebesar 16.620 serta menghasilkan kualitas laba sebesar 49,2%. Pada tahun 2020, laba perusahaan sebesar 854.614 dan rata-rata likuiditas sebesar 1.109.974 sehingga menghasilkan kualitas laba sebesar 0,769%. Kesimpulannya, kualitas laba Bank BTPN Syariah setiap tahunnya mengalami peningkatan, dan kualitas laba Bank BTPN Syariah baik.

Perusahaan perbankan syariah yang terdaftar di Bursa Efek Indonesia seperti Bank Syariah Indonesia, Bank Panin Syariah, Bank BTPN Syariah dapat memaksimalkan keuntungannya. Pengaruh permodalan, likuiditas dan efisiensi operasional terhadap profitabilitas pada perbankan syariah yang terdaftar di BEI.

HASI PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Melihat gagasannya yang ingin melepaskan diri dari mekanisme bunga, pendirian Bank Islam awalnya banyak menimbulkan keraguan. Hal ini muncul karena adanya anggapan bahwa sistem perbankan bebas bunga adalah sesuatu yang mustahil dan tidak biasa, sehingga timbul pula pertanyaan tentang bagaimana Bank Islam akan membiayai operasionalnya. Konsep teoritis perbankan syariah pertama kali muncul pada tahun 1940-an, dengan gagasan perbankan yang berbasis bagi hasil.

Ketika OKI akhirnya terbentuk, mulai diadakan konferensi internasional yang salah satu agenda perekonomiannya adalah pendirian bank syariah. Bank syariah swasta pertama adalah Dubai Islamic Bank yang didirikan pada tahun 1975 oleh sekelompok pengusaha muslim dari berbagai negara. Pada tahun 1977, dua bank syariah bernama Faysal Islamic Bank didirikan di Mesir dan Sudan.

Bank ini memberikan dukungan finansial bagi perkembangan negara-negara anggotanya, membantu mereka mendirikan bank syariah di negaranya masing-masing, dan berperan penting dalam penelitian ekonomi, perbankan, dan keuangan Islam. Pada perkembangan selanjutnya pada tahun 1970an, upaya pendirian bank syariah mulai merambah ke banyak negara. Kini perbankan syariah telah berkembang cukup pesat dan menyebar ke banyak negara, bahkan hingga ke negara-negara Barat seperti Denmark, Inggris, dan Australia yang berlomba-lomba menjadi Pusat Keuangan Islam Dunia (Islamic Financial Hub) untuk menyediakan bank syariah dan membuka jendela syariah. memberikan layanan perbankan sesuai dengan prinsip hukum Islam.

Inisiatif pendirian bank syariah Indonesia dimulai pada tahun 1980 melalui diskusi bertema bank syariah sebagai pilar perekonomian syariah. MUI di Jakarta 22 – 25 Agustus 1990 yang menghasilkan amanat pembentukan kelompok kerja pendirian bank syariah di Indonesia.

Data Laba Operasi Dan Kas

Pada akhir tahun 2013, fungsi pengaturan dan pengawasan perbankan berpindah dari Bank Indonesia ke Otoritas Jasa Keuangan. OJK sebagai otoritas sektor jasa keuangan terus menyempurnakan visi dan strategi kebijakan pengembangan sektor keuangan syariah yang tertuang dalam Roadmap Perbankan Syariah Indonesia 2015-2019 yang diluncurkan pada Pasar Rakyat Syariah 2014. Peta jalan ini diharapkan dapat mengarahkan pembangunan ke arah yang memuat inisiatif-inisiatif strategis untuk mencapai target pembangunan yang telah ditetapkan.

Dari data diatas dapat dijelaskan bahwa data keuntungan perusahaan perbankan syariah bervariasi dan cenderung meningkat, hal ini dikarenakan perusahaan perbankan syariah semakin berkembang dan dikenal luas di masyarakat. Namun, pada tahun 2018-2019, jumlah bank syariah di Indonesia meningkat di tengah tren konservatif yang lebih luas. Jumlah tabungan di bank syariah meningkat sebesar 80% sejak akhir tahun 2018 hingga akhir Maret 2021. Gerakan anti riba mendorong sebagian masyarakat untuk menghindari bank konvensional, bahkan untuk bekerja.

Meningkatnya kekhawatiran terhadap agama, khususnya Islam, membuat banyak pencari kerja menolak bekerja di bank, yang oleh sebagian orang dianggap sebagai pekerjaan yang tidak Islami.

Data Kualitas Laba

PENUTUP

Kesimpulan

Saran