Analisis laporan keuangan menggunakan pendekatan likuiditas, solvabilitas dan profitabilitas sebagai alat pengambilan keputusan pemangku kepentingan. Bank Mega Syariah periode berdasarkan rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Tesis berjudul “Analisis Laporan Keuangan Menggunakan Pendekatan Likuiditas, Solvabilitas dan Profitabilitas Sebagai Alat Pengambil Keputusan Stakeholder (Periode Studi Bank Mega Syariah.

Tujuan penyusunan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE) pada program studi Perbankan Syariah, Jurusan Ekonomi Islam, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Bengkulu. Kedua orang tuaku, kakak perempuanku dan kedua adikku yang selalu memberikan motivasi dan semangat serta selalu berdoa agar penulis dapat menyelesaikan tugas ini.

PENDAHULUAN

Latar Belakang

Membandingkan posisi keuangan perusahaan dalam beberapa periode akan memberikan hasil yang memuaskan mengenai hasil keuangan perusahaan dari aspek akuntansi yang akan dijadikan dasar pengambilan keputusan keuangan perusahaan. Laporan keuangan ini merupakan bahan informasi bagi penggunanya sebagai bahan dalam proses pengambilan keputusan.7. Salah satu cara untuk mendapatkan informasi yang dapat ditindaklanjuti dari laporan keuangan perusahaan adalah dengan melakukan analisis rasio.

Laporan keuangan dirancang untuk menunjukkan hubungan antar pos-pos dalam laporan keuangan (neraca dan laporan laba rugi). Salah satu hal yang dapat kita jadikan sebagai dasar pengambilan keputusan keuangan perusahaan adalah dengan menganalisis kinerja keuangan perusahaan yang dilihat dari keadaan laporan keuangan perusahaan selama beberapa periode dengan bantuan alat analisis tersebut.

Rumusan Masalah

Tujuan

Manfaat Penelitian

Penelitian Terdahulu

Burhanudin Widodo, pada tahun 2014 di Institut Agama Islam Negeri Tulungagung dengan judul penelitian “Perbandingan Kinerja Keuangan PT Bank Muamalat Indonesia dengan Bank Mega”. Bank Muamalat Indonesia Tbk dan PT Bank Mega Tbk mematuhi standar BI untuk masing-masing rasio keuangan CAR, NPM, ROA, BOPO, LDR dan untuk menguji perbedaan hasil keuangan PT. 12 Burhanudin Widodo, Perbandingan Kinerja Keuangan PT Bank Muamalat Indonesia dengan Bank Mega, (Disertasi: Institut Agama Islam Negeri Tulungaggung, 2014).

Permasalahan penelitiannya adalah bagaimana perbedaan kinerja keuangan antara Bank Negara Indonesia (BNI) dan Bank Mandiri dengan Metode Unta? 15 Kartika Citra Claudia Merentek, Analisis kinerja keuangan antara Bank Negara Indonesia (BNI) dan Bank Mandiri dengan metode unta, Jurnal EMBA, Vol.

Landasan Teori 1. Laporan Keuangan

- Laporan Laba Rugi

- Kinerja Keuangan

- Rasio Keuangan

- Penilaian Kesehatan Bank Umum

Laporan keuangan pada hakikatnya merupakan hasil cerminan dari banyaknya transaksi yang terjadi dalam suatu perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang berkepentingan atau berkepentingan dengan data keuangan perusahaan. Laporan keuangan yang disusun untuk memberikan informasi kepada berbagai pihak terdiri dari neraca, laporan laba rugi, laporan laba ditahan atau laporan ekuitas dan laporan perubahan posisi keuangan atau laporan sumber dan penggunaan dana.18 b.

Secara umum laporan keuangan disusun dengan tujuan untuk menyampaikan informasi mengenai posisi keuangan perusahaan. Kewajiban jangka pendek atau kewajiban jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, sedangkan kewajiban jangka panjang adalah liabilitas keuangan yang jangka waktu pembayarannya (jatuh temponya) panjang, panjang (lebih dari satu tahun sejak tanggal neraca). 23 Riswan dan Yolanda Fatrecia Kesuma, Analisis laporan keuangan sebagai dasar penilaian kinerja keuangan PT.

Peninjauan disini dilakukan dengan tujuan untuk memastikan bahwa laporan keuangan yang disusun telah sesuai dengan penerapan aturan-aturan yang berlaku umum dalam dunia akuntansi, sehingga hasil laporan keuangan dapat dijelaskan. Investor jangka pendek dan menengah umumnya lebih tertarik pada kondisi keuangan jangka pendek dan kemampuan perusahaan. Rasio merupakan suatu teknik analisis dalam pengelolaan keuangan yang digunakan sebagai alat untuk mengukur kondisi keuangan suatu perusahaan pada suatu periode tertentu, atau kinerja usaha suatu perusahaan pada suatu periode tertentu dengan cara membandingkan dua variabel yang diambil dari laporan keuangan perusahaan, baik neraca maupun laporan keuangan. laporan laba rugi.30 .

Ketidakmampuan perusahaan dalam membayar kewajibannya, khususnya utang jangka pendek (yang sudah jatuh tempo), disebabkan oleh beberapa faktor. Fred Weston mengatakan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (hutang) jangka pendek. Rasio yang biasa digunakan dalam analisis laporan keuangan adalah rasio lancar, yang memberikan ukuran kasar tingkat likuiditas suatu perusahaan.

Manajer bank dan kreditor jangka pendek sangat tertarik dengan kemampuan perusahaan dalam membayar utang jangka pendeknya. Dengan memberikan kinerja keuangan dan kinerja sosial yang baik, maka kelangsungan hidup perusahaan dalam jangka pendek dan jangka panjang dapat tercapai.52.

Kerangka pemikiran

Berdasarkan kerangka penelitian di atas dapat dijelaskan bahwa laporan keuangan Bank Mega Syariah dianalisis menggunakan rasio likuiditas, solvabilitas dan profitabilitas yaitu untuk menganalisis kinerja keuangan PT. Bank Mega Syariah periode 2017-2019 sebagai dasar pengambilan keputusan oleh pihak-pihak yang berkepentingan (stakeholder) di Bank Mega Syariah.

Jenis dan Pendekatan Penelitian 1. Jenis Penelitian

- Waktu Dan Lokasi Penelitian 1. Waktu penelitian

- Sumber Dan Teknik Pengumpulan Data 1. Sumber

- Definisi Operasional Variabel

- Instrumen Penelitian

- Teknik Analisis Data

Lokasi perusahaan dapat Anda akses melalui website resmi Bank Mega Syariah https://www.megasyariah.co.id. Untuk memperoleh data-data yang diperlukan untuk penyusunan skripsi, penelitian ini dimulai pada awal bulan Agustus 2020 hingga bulan November 2020. Penulis mengumpulkan data-data yang diperlukan dengan cara membaca literatur, bahan referensi, bahan perkuliahan, jurnal dan penelitian terdahulu yang relevan dengan penelitian ini. kasus yang ada dibahas.

Secara umum dikatakan rasio keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan saat ini atau di masa depan. Biasanya laporan keuangan disusun setiap periode, misalnya tiga bulan, enam bulan untuk keperluan internal perusahaan. Selain itu, dengan laporan keuangan kita dapat mengetahui posisi perusahaan saat ini setelah menganalisis laporan keuangan tersebut.

60Nurfadilla Ayu Badarulia, analisis kinerja keuangan menggunakan rasio likuiditas, solvabilitas dan efisiensi pada Pt. Bank Syariah Mandiri, (Disertasi: Universitas Islam Negeri Raden Fatah Palembang, 2017), hal. Rasio keuangan merupakan suatu teknik analisis dalam bidang pengelolaan keuangan yang digunakan sebagai alat ukur kondisi keuangan suatu perusahaan pada suatu periode tertentu, atau hasil usaha suatu perusahaan pada suatu periode tertentu dengan cara membandingkan dua variabel membandingkan yang diambil. dari laporan keuangan perusahaan, baik neraca maupun laporan laba rugi.63. Berikut rasio-rasio yang digunakan dalam penelitian yaitu rasio likuiditas, solvabilitas, dan profitabilitas yang digunakan untuk mengukur keberhasilan manajemen PT.

Instrumen yang digunakan dalam penelitian ini adalah dokumentasi, yaitu teknik pengumpulan data dengan cara mempelajari, mencatat, mengklasifikasikan. Data yang dikumpulkan berupa laporan keuangan perusahaan yaitu laporan laba rugi dan neraca tiga tahun terakhir yaitu tahun-tahun yang dikeluarkan oleh PT. Penelitian ini menggunakan teknik analisis deskriptif yaitu teknik pengumpulan data, penjelasan dan analisis untuk memberikan informasi dan gambaran mengenai masalah yang dihadapi.

Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

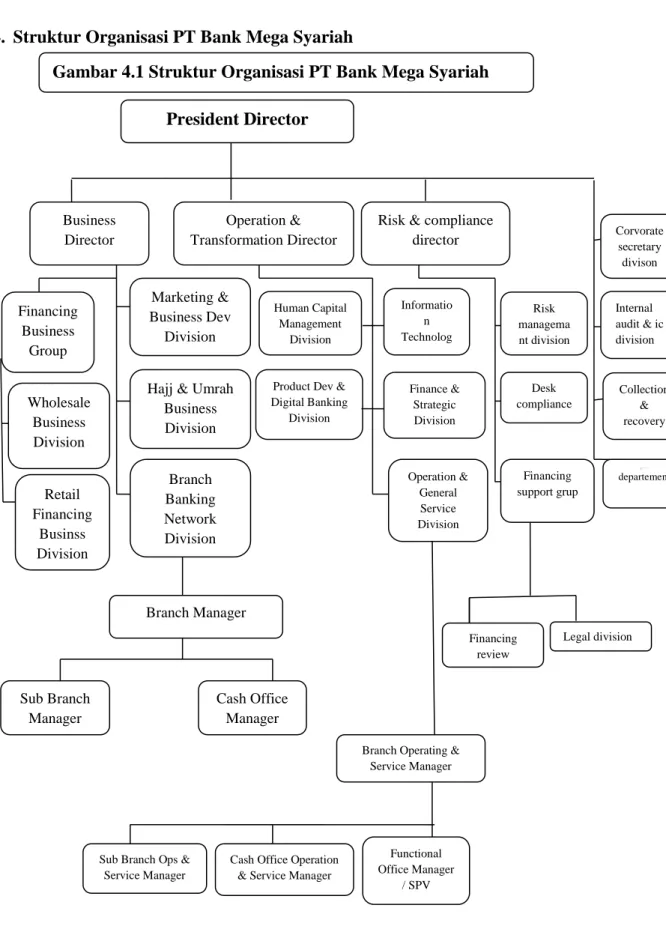

- Struktur Organisasi PT Bank Mega Syariah

Strategi perluasan pasar dan status bank devisa pada akhirnya semakin memantapkan posisi Bank Mega Syariah sebagai salah satu bank umum syariah terbaik di Indonesia. Selain itu, pada tanggal 8 April 2009, Bank Mega Syariah memperoleh izin dari Kementerian Agama Republik Indonesia (Depag RI) sebagai bank penerima titipan biaya penyelenggaraan ibadah haji (BPS BPIH). Dengan begitu, bank ini menjadi bank umum kedelapan selaku BPS BPIH yang terhubung secara online dengan Sistem Komputerisasi Haji Terpadu (Siskhat) Kementerian Agama RI.

Izin ini tentunya memberikan landasan baru bagi bank ini untuk semakin melengkapi kebutuhan perbankan syariah masyarakat Indonesia. Tahun berikutnya, 2010, Bank Mega Syariah menjadi bank syariah pertama yang mengimplementasikan aplikasi link BPS BPIH. Pada tahun yang sama, masih dalam rangka proses transformasi, dilakukan penyempurnaan visi dan misi Bank Mega Syariah.

Analisis Rasio Keuangan

- Rasio Likuiditas

- Rasio Solvabilitas

- Rasio Profitabilitas

Rasio kas diperoleh dengan menjumlahkan jumlah kas dan jumlah surat berharga kemudian membaginya dengan kewajiban lancar.

Pembahasan

- Kinerja Keuangan PT Bank Mega Syariah Dilihat Melalui Rasio Lancar (Current Ratio)

- Kinerja Keuangan PT. Bank Mega Syariah Dilihat Melalui Cash Ratio Rasio kas atau cash ratio merupakan alat yang digunakan untuk

- Kinerja Keuangan PT. Bank Mega Syariah Dilihat Melalui DAR

- Kinerja Keuangan PT. Bank Mega Syariah Dilihat Melalui DER

- Kinerja Keuangan PT. Bank Mega Syariah Dilihat Melalui ROA ROA (Return On Assets) adalah hasil dari perbandingan antara laba

- Kinerja Keuangan PT. Bank Mega Syariah Dilihat Melalui ROE

Kinerja keuangan PT Bank Mega Syariah dilihat melalui rasio lancar. Bank Mega Syariah dilihat melalui rasio kas Rasio kas merupakan alat yang digunakan untuk rasio kas. Rasio kas merupakan alat yang digunakan untuk mengukur seberapa banyak uang tunai yang tersedia untuk membayar utang. Artinya rasio Bank Mega Syariah pada tahun 2017-2019 yang diukur dengan rasio DAR sangat baik.

Hal ini ditunjukkan dengan menurunnya utang perseroan dari tahun ke tahun sehingga dapat mencegah terjadinya kebangkrutan pada mega bank syariah. Namun pada tahun 2018, rasio DER sebesar 77,87% dikatakan cukup baik karena Bank Mega Syariah mengalami penurunan sebesar 30,34% dari tahun sebelumnya. Hal ini dikarenakan total utang Bank Mega Syariah mengalami penurunan dari tahun ke tahun, sedangkan total ekuitas selalu meningkat dari tahun ke tahun.

Bank Mega Syariah dilihat dari ROA ROA (Return On Assets) merupakan hasil perbandingan antara keuntungan ROA (Return On Assets) merupakan hasil perbandingan antara laba bersih setelah pajak dengan total aset yang dimiliki perusahaan. Hal ini terlihat dari ROA yang disusun pada tahun 2017 dapat dikatakan baik karena rasionya sebesar 1,03% dari rasio ideal menurut BI yaitu 1,22%. Hal ini dikarenakan total aset Bank Mega Syariah setiap tahunnya semakin meningkat, sedangkan laba yang dihasilkan selalu mengalami penurunan.

Namun kinerja keuangan Bank Mega Syariah dapat dikatakan baik karena perusahaan ini masih dapat menghasilkan keuntungan untuk mengembalikan dana perusahaan. Hal ini terlihat dari ROE yang dihasilkan pada tahun 2017 dapat dikatakan baik dengan rasio yang berada pada angka 8,56% mendekati rasio ideal sebesar 12% menurut BI. Meski demikian, Bank Mega Syariah tetap bisa menghasilkan keuntungan untuk mengembalikan modal pemegang saham.

PENUTUP

Kesimpulan

Saran

Analisis kinerja keuangan menggunakan rasio likuiditas, solvabilitas dan efisiensi pada Pt. Tesis : Universitas Islam Negeri Raden Fatah Palembang. 2011) https://m,warta Ekonomi.co.id/berita212974/btpn-syaria-bukukan-pembabayar-tum. http://misterpenelitian.blogspot.com/2015/05/landasan-theori-kerangka-ikir-dan.ht Jr. https://www.megasyariah.co.id/#.about-content1=about-us/vision-mission-valuesIrham Fahmi. Analisis studi perbandingan kinerja keuangan pada dual banking system dengan metode camel (studi kasus pada PT.

Kinerja keuangan sebagai dasar pengambilan keputusan investasi pada Dhyana Pura Beach Resort Seminyak Kuta Badung.