Penelitian ini bertujuan untuk mengetahui apakah metode pencatatan dan penilaian persediaan bahan baku pada PT. Hasil penelitian ini menunjukkan bahwa metode pencatatan dan penilaian persediaan bahan baku di PT. Maha Prima Boga (Pisa Kafe Makassar) yang bergerak di bidang usaha manufaktur dan jasa dengan memperhatikan metode pencatatan dan penilaian yang benar dan sesuai dengan pernyataan standar akuntansi keuangan (PSAK) No.

TINJAUAN PUSTAKA 2.1 Konsep Laporan Keuangan

Akuntansi Persediaan

- Jenis-jenis Persediaan

- Biaya Persediaan

- Fungsi Persediaan

- Penentuan Kuantitas Persediaan

- Metode Pencatatan Persediaan Barang

- Masalah Kepemilikan Persediaan

- Akibat Kesalahan Mencatat Persediaan

- Metode Penilaian Berbasis Biaya (Kos)

- Dampak Kesalahan Nilai Persediaan

Barang-barang yang masih dalam perjalanan pada tanggal neraca menimbulkan pertanyaan apakah masih menjadi milik penjual atau tidak. Jika ada barang-barang yang dipisahkan, oleh karena itu barang-barang tersebut harus dikeluarkan dari persediaan penjual pada tanggal pembuatan rekening dan didaftarkan sebagai penjualan. Berkaitan dengan metode penjualan titipan, hak atas barang yang dialihkan untuk dijual (konsinyasi) tetap berada pada penyimpan sampai dengan saat barang tersebut dijual.

Persediaan akhir dilebih-lebihkan karena salah harga atau salah mencatat item yang telah terjual. Persediaan akhir diremehkan karena harga yang salah atau barang yang dibeli salah dicatat.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.14

Biaya periode tidak dimasukkan sebagai bagian dari biaya/biaya persediaan. diakui sebagai beban pada periode terjadinya pengurangan atau kerugian tersebut. setiap pembalikan penurunan nilai persediaan karena kenaikan nilai realisasi bersih diakui sebagai penurunan jumlah nilai pembelian persediaan pada periode terjadinya pembalikan. d.. a) kebijakan akuntansi yang digunakan dalam pengukuran stok, termasuk formula biaya yang digunakan;

Penelitian Terdahulu

Peraturan keuangan yang berlaku di Indonesia yaitu PSAK no. 14 dalam penyajian laporan keuangan perusahaan dengan jumlah persediaan sebesar Rp 31 Desember 2013 sebagaimana dicatat dalam laporan laba rugi dan neraca. Anastasia Endang Susilawati dan Ati Retna Sari (2016), dengan judul penelitian Analisis metode pencatatan dan penilaian persediaan sesuai PSAK no. 14 di PT. PT Toeng Makmur merupakan perusahaan dagang yang bergerak di bidang manufaktur yang berlokasi di Jl.

Pembagian tugas dalam bisnis ini dilakukan dengan benar yaitu dengan membagi tugas dan tanggung jawab secara jelas dan tegas dengan menggunakan struktur organisasi yang linier. Sistem pencatatan persediaan yang digunakan di PT Toeng Makmur menggunakan metode pencatatan prepetual yang memudahkan untuk mengetahui posisi keseluruhan persediaan setiap saat untuk dapat meramalkan peluang penjualan dan penurunan penjualan. Metode penilaian persediaan yang digunakan saat menggunakan metode penilaian FIFO (First in first out)/MPKP (first in first out).

Sinta Tanti Yosefa (2016), dengan judul penelitian Penerapan metode pencatatan dan penilaian persediaan menurut PSAK No.14 pada PT. Metode yang digunakan dalam penelitiannya adalah deskriptif kualitatif dan kuantitatif, sedangkan kesimpulan dari hasil penelitian adalah bahwa PT. Nippon Indosari Corporindo, Tbk. telah menerapkan persediaan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK No. 14) untuk klasifikasi persediaan dalam proses produksi dan persediaan berupa bahan baku yang digunakan dalam proses produksi dalam kegiatan usaha.

Perolehan persediaan yang diproduksi langsung oleh perusahaan, pengukuran persediaan ditunjukkan dengan nilai realisasi bersih, dikurangi taksiran dan nilai penyelesaian persediaan, pengakuan sebagai beban untuk setiap persediaan yang diakui selama persediaan masih dalam persediaan pada periode berikutnya.

Kerangka Pikir

METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Metode Analisis Data

- Definisi Operasional

Sumber primer adalah sumber data yang secara langsung memberikan data kepada pengumpul data, dan sumber sekunder adalah sumber yang secara tidak langsung memberikan data kepada pengumpul data. Dalam penelitian ini sumber data yang digunakan adalah sumber data primer dan sekunder yaitu sumber data berupa pengolahan laporan keuangan yang diperoleh langsung dari PT. Data yang dikumpulkan melalui proses wawancara berupa jawaban terkait penerapan metode registrasi dan evaluasi inventarisasi berdasarkan PSAK No. 14.

Teknik dokumentasi merupakan cara yang dapat digunakan oleh peneliti untuk mendapatkan data secara langsung dari tempat penelitian, sehingga peneliti memperoleh data yang relevan. Penelitian ini menggunakan pendekatan deskriptif kualitatif dimana penelitian yang akan dilakukan adalah untuk mengetahui atau mendeskripsikan realita dari peristiwa yang diteliti sehingga memudahkan peneliti untuk mendapatkan data yang objektif agar dapat memahami dan mengetahui bagaimana cara inventarisasi dan penilaian. metode yang diterapkan oleh PT. Jenis data yang diperoleh di lapangan sangat beragam, sehingga peneliti harus mencatat dan menelaahnya secara mendetail.

Reduksi data berarti meringkas, memilah hal-hal yang pokok dan memfokuskan pada data yang penting. Data yang direduksi akan memberikan gambaran yang jelas dan memudahkan peneliti untuk menemukan data yang peneliti butuhkan. Dalam hal ini juga, semua data yang tersedia diperiksa, dimana data tersebut berasal dari pengamatan yang dicatat dalam catatan lapangan, wawancara, dan lain-lain.

Melalui semua data yang diperoleh dan semua teori yang mendukungnya, dilakukan pembahasan sehingga dapat ditarik kesimpulan dan saran.

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran umum perusahaan

Sejarah PT. Maha Prima Boga (Pisa kafe Makassar)

Keadaan geografis dan demografis PT. Maha Prima Boga (Pisa Kafe Makassar)

Sarana dan Prasarana

Visi dan Misi Perusahaan

Struktur organisasi

Tugas dan tanggung jawab

Ia juga bertanggung jawab atas interpretasi uraian tugas yang benar, mampu memberikan instruksi atau arahan kepada staf bawahan, mengawasi dan memberikan evaluasi, serta mampu memberikan motivasi bagi setiap bawahannya. Bertanggung jawab atas perencanaan menu, memastikan kualitas makanan yang baik, manajemen penyimpanan makanan, manajemen anggaran makanan yang akurat, manajemen prosedur kebersihan dan kesehatan dalam produksi produk, pelatihan dan pengembangan staf dalam menjalankan kegiatan produksi makanan dan mampu mengatur staf. Bertanggung jawab untuk mengelola proses operasional perusahaan, baik dalam mengelola operasi masing-masing departemen maupun dalam mengatur jadwal karyawan.

Greeting customer, yaitu menyapa saat tamu akan berkunjung ke outlet kita sesuai waktu dan dilanjutkan dengan menanyakan kabar dan nomernya. Record order yaitu menulis atau mencatat semua order tamu di Captain's Order (CO) sesuai dengan singkatan yang ada, jangan lupa mengisi kolom yang ada di Captain's Order (CO). Sesuaikan alat makan, yaitu angkat alat makan yang tidak terpakai dan tempatkan alat makan sesuai dengan pesanan.

Pelaksanaan proses pembelian, mulai dari permintaan, penawaran harga dan menyiapkan kelengkapan administrasi hingga pengecekan pembelian barang. Mengelola pengiriman barang dari vendor (supplier) agar barang dapat diterima oleh gudang, sesuai dengan waktu dan biaya yang telah ditetapkan. Merencanakan dan mengkoordinasikan pengiriman barang dari pemasok dan/atau gudang, termasuk menentukan ekspedisi dan rute, untuk memastikan pengiriman dilakukan tepat waktu dan efisien serta barang diterima di setiap lokasi sesuai yang ditentukan.

10. Masukkan pembelian barang ke dalam sistem perusahaan 11. Beri masukan ke atas jika perlu dan jalankan masing-masing.

Proses kegiatan produksi perusahaan

15. Melaksanakan pekerjaan yang dipercayakan atasan dengan baik dan selalu berkoordinasi dengan tim untuk lingkungan kerja yang baik dan benar.

Jenis-jenis persediaan PT. Maha Prima Boga (Pisa kafe Makassar)

Hasil penelitian

- Metode pencatatan persediaan

- Metode Penilaian Persediaan

- Pengakuan sebagai beban

- Penyajian Persediaan

- Pengungkapan

Maha Prima Boga (Pisa Kafe Makassar), hanya menggunakan sistem pembayaran tunai karena produk yang dijual oleh PT. Maha Prima Boga (Pisa Kafe Makassar) adalah biaya angkut untuk biaya angkut keluar yang digunakan untuk mengantarkan pesanan catering perusahaan dan biaya angkut untuk pembelian kayu bakar. Maha Prima Boga (Pisa Kafe Makassar) mengadopsi metode FIFO (First in first out), atau dikenal juga dengan metode first in first out (MPKP).

Maha Prima Boga (Pisa Kafe Makassar) dalam menentukan bahan baku yang akan segera memasuki masa kadaluwarsa. Maha Prima Boga (Pisa Kafe Makassar) sebaiknya tidak menggunakan cara kombinasi dimana cara pendaftaran dilakukan dengan cara fisik sedangkan cara. Maha Prima Boga (Pisa Kafe Makassar), menerapkan pengakuan sebagai beban pada saat terjadinya setiap penjualan, hal ini dikarenakan PT.

Maha Prima Boga (Pisa Kafe Makassar) mengoperasikan sistem pembayaran hanya tunai untuk setiap transaksi penjualannya. Maha Prima Boga (Pisa Kafe Makassar), memenuhi standar akuntansi yang berlaku umum di Indonesia. Maha Prima Boga (Pisa Kafe Makassar) dapat disimpulkan bahwa publikasi persediaan masih belum sesuai dengan PSAK NO.14 yang berlaku umum di Indonesia, karena laporan kinerja PT.

Maha Prima Boga (Pisa Kafe Makassar) harus mengubah penyajian laporan keuangannya sesuai dengan aturan akuntansi yang berlaku umum di Indonesia.

Pembahasan

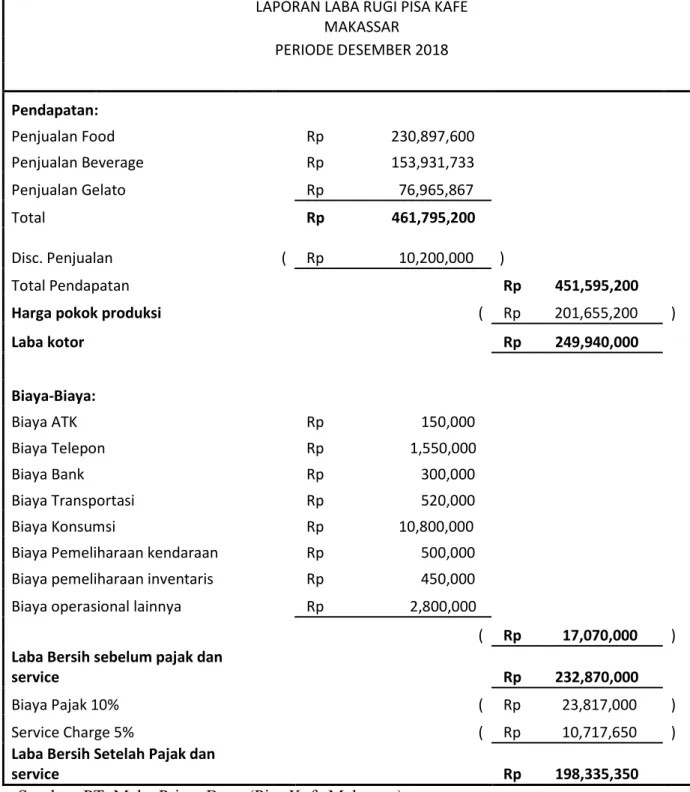

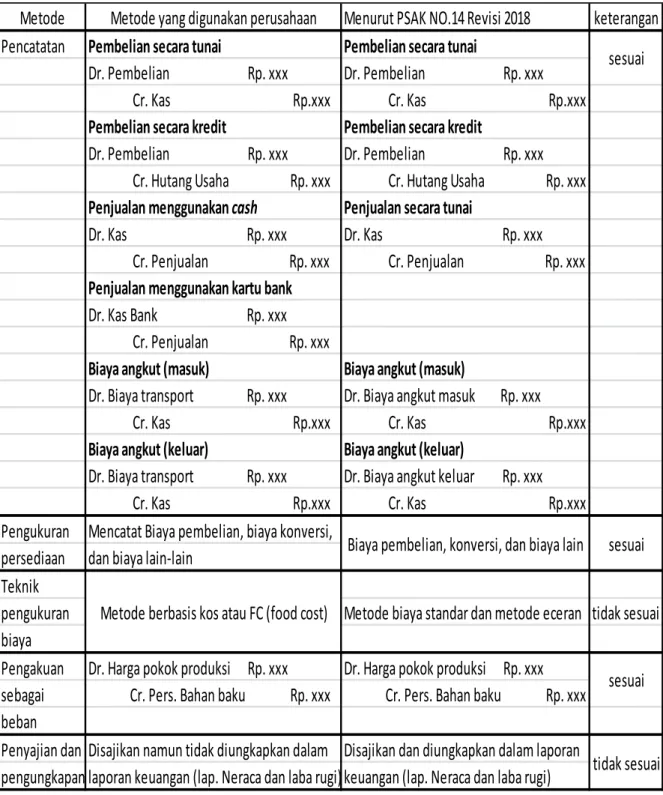

Maha Prima Boga (Pisa Kafe Makassar) lebih memperhatikan harga pokok penjualan kemudian mengelompokkannya ke komponen lain seperti pembukaan persediaan, pembelian, biaya transportasi dan retur untuk menentukan harga pokok penjualan dengan pasti dan detail. Termasuk harga beli, biaya impor, pajak lainnya, biaya transportasi, biaya penanganan dan biaya lain yang dapat diatribusikan secara langsung dengan pembelian barang jadi, bahan dan jasa. Termasuk biaya yang terkait langsung dengan unit yang diproduksi, misalnya biaya tenaga kerja langsung.

Misalnya, biaya yang dikeluarkan dari biaya persediaan dan diakui sebagai biaya pada periode terjadinya. Mengenai teknik pengukuran biaya menurut PSAK NO.14 revisi 2018, disarankan menggunakan metode biaya standar atau metode retail. Dan untuk metode retail biasanya digunakan dalam industri retail untuk dapat mengukur persediaan yang begitu banyak variasinya dan berubah dengan cepat, serta memiliki margin yang membuat tidak praktis untuk menggunakan metode penetapan biaya lainnya.

Biaya angkut (masuk) Biaya angkut (masuk)

Maha Prima Boga (Pisa Kafe Makassar), yaitu dengan metode fisik/periodik yaitu sesuai dengan PSAK NO.14 yang berlaku. Maha Prima Boga (Pisa Kafe Makassar) menggunakan premis metode fifo (first in first out), namun PT. Maha Prima Boga (Pisa Kafe Makassar) menggunakan metode gabungan yaitu metode fifo perpetual yang memudahkan PT.

Maha Prima Boga (Pisa Kafe Makassar) sendiri yang melapor kepada pemilik saat menentukan valuasi stok bahan bakunya. Maha Prima Boga (Pisa Kafe Makassar) terhadap kerugian akibat kerusakan bahan baku melewati tanggal kadaluwarsa. Maha Prima Boga (Pisa Kafe Makassar) menggunakan metode cost based, dalam dunia rumah makan biasa disebut FC (Food Cost) dimana total biaya pembelian bahan baku dibagi dengan total nilai penjualan.

Maha Prima Boga (Pisa Kafe Makassar) tidak menggunakan metode yang diusulkan oleh PSAK NO.14 karena metode yang digunakan oleh PT. Menurutnya, Maha Prima Boga (Pisa Kafe Makassar) lebih mudah diterapkan dibandingkan metode yang diajukan PSAK NO.14 revisi 2018. Maha Prima Boga (Pisa Kafe Makassar) menerapkan pengakuan sahamnya sebagai beban pada saat setiap penjualan terjadi.

Maha Prima Boga (Pisa Kafe Makassar) belum menerapkan sesuai dengan PSAK NO.14 yang diterima secara luas di Indonesia, dimana laporan keuangan tidak diungkapkan secara lengkap dan rinci dalam laporan laba rugi.

PENUTUP

Saran

Anwar, Nurul dan Herman Karamoy 2014. Analisis penerapan metode pencatatan dan penilaian persediaan menurut PSAK No. 14. Jurnal Akuntansi dan Keuangan Indonesia 129-130.