MAKASSAR SELATAN

Diajukan Oleh :

MIFTACHUL JANNAH RAMLI 4516012092

SKRIPSI

Untuk Memenuhi salah satu persyaratan Guna memperoleh gelar

Sarjana Ekonomi

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI & BISNIS UNIVERSITAS BOSOWA MAKASSAR

2020

ii

HALAMAN PENGESAHAN

Judul Skripsi : Analisis Biaya Operasional Terhadap Perolehan Laba Pada PT PLN (Persero) ULP Panakkukang Makassar Selatan

Nama Mahasiswa : Miftachul Jannah Ramli No. Stambuk : 45.16.012.092

Program Studi : Manajemen

Fakultas : Ekon omi

Menyetujui :

Pembimbing I Pembimbing II

Dr. H. A. Arifuddin Mane, SE.,M.Si.,SH.,MH. Dr. Muh. Kafrawi Yunus, SE.,MM.

MENGETAHUI DAN MENGESAHKAN : Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Universitas Bosowa Makassar

Dekan Fakultas Ekonomi Ketua Program Studi Manajemen Universitas Bosowa

Dr. H. A. Arifuddin Mane, SE. M.Si. SH.MH. Indrayani Nur, SAPd, SE., M.S Tanggal Pengesahan : ……….

iii

PERNYATAAN KEORISINILAN SKRIPSI

Nama Mahasiswa : Miftachul Jannah Ramli No Stambuk : 4516 012 092

Jurusan : Manajemen

Menyatakan bahwa Skripsi yang berjudul : ”Analisis Biaya Operasional Terhadap Perolehan Laba Pada PT. PLN (Persero) ULP Panakkukang Makassar Selatan” Merupakan karya tulis, Seluruh ide yang ada dalam Skripsi ini, kecuali yang saya nyatakan sebagai kutipan, merupakan ide yang saya susun sendiri. Selain itu, tidak ada bagian dari Skripsi ini yang telah saya gunakan sebelumnya untuk memperoleh gelar atau sertifikat akademik.

Jika pernyataan di atas terbukti sebaliknya, maka saya bersedia menerima sanksi yang telah ditetapkan oleh Fakultas Ekonomi dan Bisnis Universitas Bosowa Makassar.

Makassar, September 2020 Yang menyatakan

Miftachul Jannah Ramli

iv

ABSTRAK

MIFTACHUL JANNAH RAMLI. 2020. Analisis Biaya Operasional Terhadap Perolehan Laba Pada PT. PLN (Persero) ULP Panakkukang Makassar Selatan.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan biaya operasional terhadap perolehan laba pada perusahaan PT PLN (Persero) ULP Panakkukang. Untuk mengimplementasikan tujuan tersebut maka digunakan teknik pengumpulan data melalui penelitian lapangan dan

penelitian kepustakaan. Sedangkan teknik analisis data dengan menggunakan uji hipotesis, analisis koefisien korelasi dan uji parsial (uji t). Hasil penelitian

menemukan bahwa Hasil analisis mengenai biaya operasional dan perolehan laba pada perusahaan PT. PLN (Persero) Ulp Panakkukang selama tahun 2015 s/d tahun 2019, dimana dari hasil analisis data yang telah dilakukan menunjukkan bahwa pertumbuhan biaya operational yang rata-rata pertumbuhan meningkat sebesar 11,98%, sehingga perolehan laba yang diperoleh naik sebesar 24,34%. Dari hasil analisis mengenai hubungan antara biaya operasional terhadap perolehan laba pada PT. PLN (Persero) ULP Panakkukang dimana dapat dikatakan bahwa terdapat hubungan yang kuat dan signifikan antara biaya operasional terhadap perolehan laba.

Kata Kunci : biaya operasional dan perolehan laba

v

ABSTRACT

MIFTACHUL JANNAH RAMLI. 2020. Analysis of Operational Costs Profit Acquisition at PT. PLN (Persero) ULP Panakkukang South Makassar.

The purpose of this study was to determine and analyze the relationship between operational costs and profitability at PT PLN (Persero) ULP Panakkukang. To implement these objectives, data collection techniques through field research and library research are used. While data analysis techniques using hypothesis test, correlation coefficient analysis and partial test (t test). The results of this study found that the analysis regarding operational costs and profit at the PT. PLN (Persero) Ulp Panakkukang during 2015 to 2019, where the results of the data analysis that have been carried out show that the growth in operating costs is an average growth increased by 11.98%, so that the profit obtained increased by 24.34%. From the results of the analysis of the relationship between operational costs and profit at PT. PLN (Persero) ULP Panakkukang there is a strong and significant relationship between operating costs and profit.

Keywords: operating costs and profit acquisition

vi

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga penulis bisa menyelesaikan skripsi ini. Shalawat dan juga salam senantiasa tercurah kepada junjungan kita semua Nabi Muhammad SAW yang mengantarkan manusia dari kegelapan ke zaman yang terang benderang. Usulan Penelitian ini berjudul “Analisis Biaya Operasional Terhadap Perolehan Laba Pada PT. PLN (PERSERO) ULP PANAKKUKANG MAKASSAR”. Usulan skripsi ini bertujuan untuk memenuhi syarat-syarat untuk bisa mencapai gelar sarjana Ekonomi dan Bisnis di Universitas Bosowa Makassar.

Penulis menyadari mengenai penulisan ini tidak bisa terselesaikan tanpa pihak-pihak yang mendukung baik secara moril dan juga materil. Maka, penulis menyampaikan banyak-banyak terima kasih kepada pihak-pihak yang membantu penulis dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua, ayahanda tersayang dan ibunda tercinta yang memberikan dukungan moril dan materil serta doa yang dipanjatkan kepada ALLAH SWT untuk penulis.

2. Segenap keluarga dan sahabat yang sudah menyemangati bahkan ikut membantu penyelesaian skripsi ini.

3. Bapak Dr. H. A. Arifuddin Mane, SE.,M.Si.,SH.,MH, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Bosowa Makassar

vii

4. Ibu Indrayani Nur, SAPd, SE., M.S, selaku Ketua Program Studi Manajemen Universitas Bosowa Makassar

5. Bapak Dr. H. A. Arifuddin Mane, SE., M.Si.,SH.,MH, selaku Dosen Pembimbing skripsi I yang sudah berkenan memberikan ilmu dan juga solusi untuk setiap permasalahan atau kesulitan dalam pembuatan dan penulisan skripsi ini.

6. Bapak Dr. Muh. Kafrawi Yunus, SE., MM, selaku Dosen Pembimbing skripsi II yang sudah bersedia mengarahkan dan membimbing penulis selama penyusunan skripsi dan memberikan tambahan ilmu dan solusi atas permasalahan dan kesulitan dalam penulisan skripsi ini.

7. Seluruh Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas bosowa Makassar yang sudah berkenan memberikan pengetahuan yang sangan-sangat bermanfaat selama masa perkuliahan.

8. Segenap staf dan karyawan Universitas Bosowa Makassar yang berkenan memberikan bantuan kepada penulis.

9. Pimpinan dan staf PT. PLN (Persero), Tbk. UP3 Makassar Selatan yang telah menerima penulis untuk mengadakan penelitian dalam hal pengumpulan data-data yang diperlukan dalam penyusunan skripsi Penulis menyadari bahwa skripsi yang penulis buat ini masih jauh dari sempurna hal ini karena terbatasnya pengetahuan dan pengalaman yang dimiliki penulis. Oleh sebab itu, penulis mengharapkan adanya saran dan masukan bahkan kritik membangun dari berbagai pihak. Semoga skripsi ini bisa bermanfaat bagi para pembaca dan pihak-pihak khususnya dalam bidang manajemen ekonomi.

Makassar, September 2020 Penulis

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEORISINILAN SKRIPSI ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Kegunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Kerangka Teori ... 6

2.1.1 Manajemen Keuangan ... 6

2.1.2 Pengertian Biaya ... 8

2.1.3 Biaya Operasional ... 14

2.1.4 Pengertian Laba ... 21

2.1.5 Hubungan Biaya Operasional Terhadap Perolehan Laba ... 29

2.2 Penelitian Terdahulu ... 30

2.3 Kerangka Pikir ... 32

2.4 Hipotesis ... 33

BAB III METODOLOGI PENELITIAN ... 34

3.1 Daerah Penelitian ... 34

3.2 Metode Pengumpulan Data ... 34

3.3 Jenis dan Sumber Data ... 34

ix

3.4 Metode Analisis ... 35

3.5 Definisi Operasional... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Gambaran Umum Obyek Penelitian ... 39

4.1.1 Sejarah Singkat Berdirinya PT. PLN (Persero) Makassar ... 39

4.1.2 Visi, Misi, dan Motto PT. PLN (Persero) ... 40

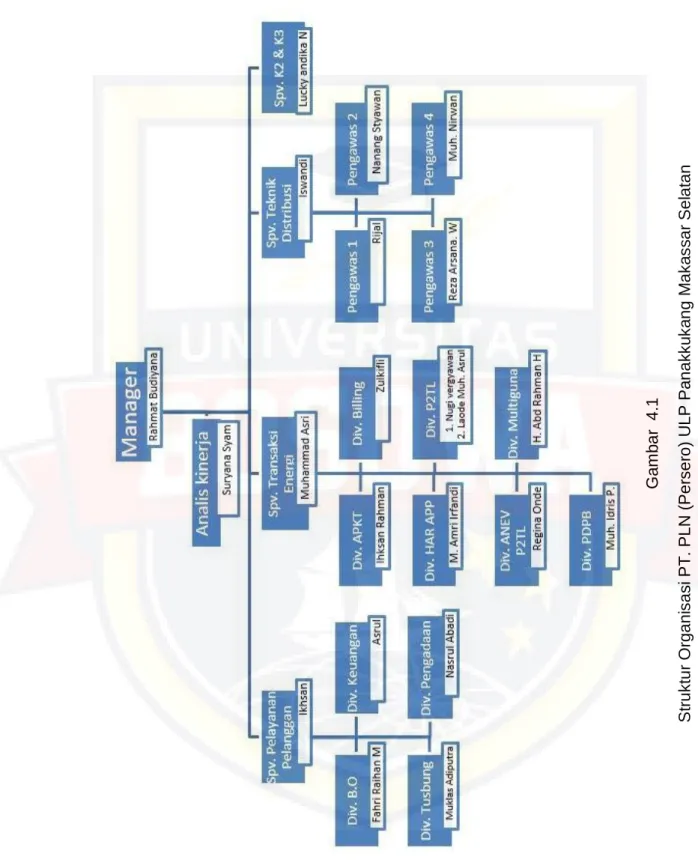

4.1.3 Struktur Organisasi PT. PLN (Persero) ... 41

4.1.4 Uraian Tugas ... 44

4.2 Hasil Penelitian ... 47

4.2.1. Analisis Pertumbuhan Biaya Operasional ... 47

4.2.2. Analisis Korelasi antara Biaya Operasional terhadap Perolehan Laba pada PT. PLN (Persero) ULP Panakkukang ... 58

4.2.3. Uji Hipotesis ... 60

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Saran ... 63

DAFTAR PUSTAKA ... 65 LAMPIRAN

x

DAFTAR TABEL

Halaman Tabel 3.1 Definisi Operasional ... 37 Tabel 4.1 Rinian Beban Bahan Bakar dan Pelumas pada PT. PLN

(Persero) ULP Panakkukang tahun 2015 s/d 2019 ... 48 Tabel 4.2 Data Beban Pemberian Tenaga Kerja pada PT. PLN (Persero)

ULP Panakkukang Tahun 2015 s/d 2019 ... 49 Tabel 4.3 Data Beban Sewa selama tahun 2015 s/d 2019 pada PT.

PLN (Persero) Ulp Panakkukang ... 50 Tabel 4.4 Data Beban Pemeliharaan tahun 2015 s/d 2019 pada PT. PLN

(Persero) Ulp Panakkukang ... 51 Tabel 4.5 Data Beban Kepegawaian tahun 2015 s/d 2019 pada

PT. PLN (Persero) Ulp Panakkukang ... 52 Tabel 4.6 Data beban usaha lain PT. PLN (Persero) Ulp Panakkukang

tahun 2015 s/d tahun 2019 ... 53 Tabel 4.7 Data Beban Keuangan PT. PLN (Persero) Ulp Panakkukang

tahun 2015 s/d 2019 ... 54 Tabel 4.8 Data Beban Penyusutan aktiva tetap ... 55 Tabel 4.9 Data Biaya Operasional pada PT. PLN (Persero) Ulp

Panakkukang tahun 2015 s/d tahun 2019

(dalam ribuan rupiah) ... 55 Tabel 4.10 Pertumbuhan biaya operasional tahun 2015 s/d 2019

pada PT. PLN (Persero) Ulp Panakkukang ... 56 Tabel 4.11 Data Pertumbuhan Perolehan Laba PT. PLN (Persero) Ulp

Panakkukang tahun 2015 s/d tahun 2019 ... 57 Tabel 4.12 Perhitungan Korelasi Biaya Operasional dengan Perolehan

Laba tahun 2015 s/d tahun 2019 ... 59

xi

DAFTAR GAMBAR

Halaman Gambar 2.1. Model Penelitian ... 32 Gambar 4.1. Struktur Organisasi PT. PLN (Persero) ULP Panakkukang

Makassar Selatan ... 43 Gambar 4.2. Perhitungan Biaya Operasional dengan Pemakaian Listrik

selama tahun 2015 s/d tahun 2019 ... 58 Gambar 4.3. Kurva Pengaruh Biaya Operasional terhadap Perolehan

Laba ... 61

1 1.1 Latar Belakang

Kebutuhan manusia sangat bergantung pada sumber daya energi. Salah satu sumber daya energi yang sangat dibutuhkan oleh manusia adalah listrik.

Hampir semua aktivitas atau hasil karya bergantung pada ketersediaan energi listrik. Dalam perkembangan dunia usaha, baik itu jasa, dagang, maupun manufaktur sangat bergantung pada energi listrik. Tenaga listrik merupakan kebutuhan yang sangat penting, karena semua kegiatan seperti kalangan industri, komersial, dan masyarakat umum dapat dipastikan menggunakan energi listrik. Penggunaan energi listrik dapat dilihat secara langsung baik di lingkungan rumah tangga, sekolah, rumah sakit, perkantoran dan industri-industri. Seiring bertambah majunya perkembangan ekonomi dan meningkatnya populasi kependudukan di Indonesia maka akan semakin meningkat juga permintaan energi listrik. Oleh karena itu berbagai cara dilakukan oleh pemerintah agar dapat memenuhi kebutuhan listrik yang diperlukan oleh masyarakat.

Biaya operasional tentunya mempengaruhi laba yang ingin dicapai oleh suatu perusahaan berdasarkan penjualan jasa atau penyaluran dan penempatan tenaga kerja baik lokal maupun ke luar negeri yang dilakukan dan biaya operasional yang dikeluarkan oleh perusahaan dalam melakukan kegiatan perusahaan.

PT PLN ( Persero ) merupakan suatu Badan Usaha Milik Negara (BUMN) di bidang kelistrikan yang melayani masyarakat di seluruh Nusantara, bertekad untuk memberikan pelayanan jasa ketenagalistrikan yang terbaik dan memenuhi

standar ketenagalistrikan yang dapat diterima dunia internasional dan mewujudkan hal itu dengan bertumpu pada kapasitas seluruh warganya.

Perencanaan dapat dibuat dalam berbagai bidang, salah satunya adalah pada bagian keuangan, yaitu rencana yang dinilai dengan uang atau disebut juga dengan anggaran. Setiap instansi harus memiliki perencanaan dan pengendalian yang dapat mengefisiensikan dan mengefektifkan kegiatan operasional, khususnya pada tugas akhir ini penulis menyajikan analisis anggaran biaya operasional pada PT. PLN (Persero) Ulp Panakkukang. Satu rencana adalah satu pernyataan tentang cara yang diharapkan untuk pencapaian sasaran.

Sasaran juga sering dipertukarkan dengan istilah tujuan, adalah satu target masa yang akan datang atau hasil akhir yang ingin dicapai oleh suatu organisasi.

Analisis operasional meliputi tindakan memilih dan menghubungkan fakta dan asumsi mengenai masa yang akan datang.

Kinerja aktual diketahui dari usaha-usaha optimasi pemanfaatan sumber- sumber dan pelaksanaan tugas-tugas, sementara kesesuaian antara kinerja aktual dan tujuan yang diharapkan diketahui dengan membandingkan hasil yang dicapai dengan standar organisasi, yaitu apakah masukan lebih besar, sama dengan atau lebih kecil dari pengeluaran. Sebelum melaksanakan suatu kegiatan, staff keuangan berkewajiban menetapkan suatu rencana yang menyeluruh tentang kegiatan yang dilaksanakan meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang. Perencanaan selalu diikuti dengan pengendalian, agar aktivitas yang dilakukan sesuai dengan yang direncanakan dan untuk menilai sampai seberapa jauh efisiensi tercapai dalam melaksanakan kegiatan.

Oleh karena itu PT. PLN (Persero) Ulp Panakkukang harus tetap melakukan pengganggaran biaya-biaya termasuk didalamnya biaya operasional secara efisiensi dalam setiap kegiatan operasinya yang merupakan faktor dalam mencapai sasaran yang ditetapkan sebelumnya, agar PT. PLN (Persero) Ulp Panakkukang bekerja secara efisien dibutuhkan suatu rencana yang baik.

Jadi perencanaan dan pengendalian tidak dapat dipisahkan, keduanya ibarat dua sisi satu mata uang dari fungsi manajemen. Kegiatan yang tidak direncanakan tidak dapat dikendalikan, sebab pengendalian meliputi usaha supaya aktivitas tetap berjalan lurus dengan melakukan tindakan perbaikan atas penyimpangan-penyimpangan yang terjadi dari rencana. Anggaran biaya dalam bidang operasional PT. PLN (Persero) Ulp Panakkukang sangat penting guna menghindari terjadinya penyimpangan biaya yang tidak di perlukan yang dapat menyebabkan biaya operasional perusahaan/instansi semakin besar. Dengan anggaran operasional yang baik, dapat mendukung tujuan akhir suatu instansi tersebut. Anggaran merupakan bagian penting dari proses perencanaan karena anggaran menuntut keputusan pengalokasikan sumber daya menuju pencapaian sasaran.

Sesuai dengan Peraturan Pemerintah No. 17, status Perusahaan Listrik Negara (PLN) ditetapkan sebagai Perusahaan Umum Listrik Negara dan sebagai Pemegang Kuasa Usaha Ketenagalistrikan ( PKUK ) dengan tugas menyediakan tenaga listrik bagi kepentingan umum.

Seiring dengan kebijakan Pemerintah yang memberikan kesempatan kepada sektor swasta untuk bergerak dalam bisnis penyediaan listrik, maka sejak tahun 1994 status PLN beralih dari Perusahaan Umum menjadi Perusahaan

Perseroan (Persero) dan juga sebagai PKUK dalam menyediakan listrik bagi kepentingan umum hingga sekarang.

menurut Suwardjono (2008:464) “Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan di atas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang/jasa)”.

Menurut Supriyono (2011:43) Biaya Operasional adalah biaya yang berkaitan langsung dengan pelaksanaan modal kerja. Pengertian dari Biaya Operasional itu sendiri adalah semua biaya yang menunjang penyelenggaraan pelayanan jasa atau semua biaya yang dapat didefinisikan mempunyai hubungan langsung dengan penyelenggaraan pelayanan jasa.

Fenomena dan gejala yang terjadi “Pihak manajemen harus melakukan pendekatan secara sistematis untuk dapat menentukan alternatif yang paling tepat agar dapat mengoptimalkan pemanfaatan biaya operasi yang dirumuskan dalam anggaran biaya. Dengan adanya anggaran biaya diharapkan adanya pengendalian terhadap setiap pengeluaran biaya dan juga memotivasi manajemen untuk mencapai tujuan yang ditetapkan sehingga biaya yang terealisasi merupakan biaya yang paling efisien. Suatu perusahaan dapat dipandang sebagai suatu sistem yang memproses masukan untuk menghasilkan keluaran. Untuk menghasilkan sebuah keluaran (produk), setiap perusahaan membutuhkan dana yang digunakan untuk menghasilkan produk tersebut. Dana merupakan biaya-biaya berupa sejumlah uang yang harus dikeluarkan untuk proses menghasilkan sebuah produk hingga produk sampai kepada pengguna produk tersebut (masyarakat). Biaya merupakan unsur utama secara fisik yang

harus dikorbankan demi kepentingan dan kelancaran perusahaan dalam rangka mencapai tujuan utama perusahaan, yaitu menghasilkan laba.”

Berdasarkan uraian data diatas, maka penulis tertarik membahas dalam tulisan skripsi ini dengan judul “Analisis Biaya Operasional Terhadap Perolehan Laba Pada PT. PLN (Persero) ULP Panakukkang“.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah pada penelitian ini yaitu “ Apakah biaya operasional berpengaruh signifikan terhadap perolehan laba pada PT PLN ( Persero) ULP Panakkukang ?”

1.3 Tujuan Penelitian

Sesuai rumusan masalah diatas maka tujuan penelitian adalah untuk mengetahui dan menganalisis biaya operasional terhadap perolehan laba pada PT PLN (Persero) ULP Panakkukang.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut : 1. Bagi Perusahaan

Sebagai bahan pertimbangan bagi pihak PT. PLN (Persero) ULP Panakkukang dalam mengambil kebijakan dalam perusahaan.

2. Bagi penelitian

Tambahan pengetahuan dan pengalaman bagi penulis tentang pentingnya biaya operasional dalam sebuah perusahaan. Serta sebagai bahan referensi bagi peneliti berikutnya yang ingin meneliti masalah yang berkaitan dengan biaya operasional dan perolehan laba.

6 2.1 Kerangka Teori

2.1.1 Manajemen Keuangan

2.1.1.1 Pengertian Manajemen Keuangan

Pengelolaan atau manajemen keuangan dapat diartikan sebagai suatu proses melakukan kegiatan mengatur keuangan dengan menggerakkan tenaga orang lain, dengan mempertimbangkan aspek efektivtas dan efisiensi yang berkaitan dengan perolehan, pendanaan dan pengelolaan aktiva dengan beberapa tujuan menyeluruh dimulai dari perencanaan, pengorganisasian, pelaksanaan, sampai dengan pengawasan.

Manjemen keuangan merupakan penggaungan dari ilmu dan seni yang membahas, mengkaji dan menganalisis tentang bagaimana seorang manajer keuangan dengan mempergunakan seluruh sumberdaya perusahaan untuk mencari dana, dan membagi dana dengan tujuan mampu memberikan profit atau kemakmuran bagi para pemegang saham dan suistainability (keberlanjutan) usaha bagi perusahaan.

Menurut Sutrisno (2017:3) berpendapat bahwa : “Manajemen keuangan adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien.”

Utari, dkk (2014:1) bahwa : “Manajemen keuangan ialah merencanakan, mengorganisasikan, melaksanakan, dan mengendalikan pencarian dana dengan biaya yang serendah-rendahnya dan menggunakannya secara efektif dan efisien untuk kegiatan operasi organisasi.”

Sujarweni (2017:9) mengemukakan bahwa : “Manajemen keuangan adalah suatu aktivitas yang dilakukan dengan usaha-usaha untuk memperoleh dana dengan biaya-biaya yang diatur seminimal mungkin dan mengelola dana tersebut secara efektif untuk mencapai tujuan organisasi.”

Manajemen keuangan sebagai aktivitas untuk memperoleh dana serta mengelola dana tersebut secara efektif mempunyai tujuan memaksimalkan nilai perusahaan dan meningkatkan kemakmuran pemegang saham yang diukur dari harga saham perusahaan sebagai tingkat pengukuran. Setiap perusahaan memiliki manajer keuangan yang memiliki tugas dan wewenang dibidang keuangan perusahaan. Manajer keuangan memiliki peranan penting dalam menangani fungsi-fungsi keuangan. Fungsi manajemen perusahaan adalah salah satu fungsi utama yang sangat penting dalam perusahaan.

Adapun fungsi manajemen keuangan, menurut Sujarweni (2015:12) sebagai berikut :

1. Keputusan investasi (investment decision)

Keputusan investasi merupakan keputusan terhadap asset apa yang akan dikelola oleh perusahaan. Keputusan investasi ini merupakan keputusan yang paling penting diantara ketiga keputusan lainnya. Hal ini dikarenakan keputusan investasi berpengaruh langsung terhadap besarnya rentabilitas (tingkat kemampuan perusahaan dalam menghasilkan laba) investasi dan aliran kas perusahaan untuk waktu yang akan datang. Keputusan investasi diambil untuk memilih satu atau lebih alternatif investasi yang dinilai paling menguntungkan.

2. Keputusan pendanaan (financing decision)

Keputusan pendanaan adalah keputusan yang menyangkut penentuan sumber dana yang akan digunakan untuk membiayai suatu investasi yang sudah dianggap layak. Keputusan sumber dana juga menyangkut penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut dengan

struktur modal yang optimum.

Pada prinsipnya, sebuah perusahaan didirikan dengan tujuan untuk memperoleh pendapatan dan laba sebesar-besarnya atau mencari sumber dana dengan seefisien mungkin (bunga yang rendah, berjangka waktu panjang, persyaratan lunak dan lainnya). Dalam perspektif manajemen keuangan, lebih tepat jika dikatakan bahwa tujuan normatif atau tujuan yang seharusnya dicapai pada manajemen keuangan adalah untuk meningkatkan (memaksimalkan) nilai perusahaan atau memaksimalkan kekayaan pemilik atau pemegang saham perusahaan.

Dan lebih singkatnya, tujuan lain dari manajemen keuangan adalah untuk memaksimalkan akan nilai perusahaan. Sehingga jika suatu saat perusahaan tersebut dijual, maka harganya dapat ditetapkan dengan harga yang setinggi mungkin. Seorang manajer harus menekan arus peredaran uang agar terhindar dari tindakan yang tidak diinginkan.

2.1.2 Pengertian Biaya

Biaya (cost) secara umum, adalah semua pengorbanan yang perlu dilakukan untuk melaksanakan suatu proses produksi, yang dinyatakan dengan satuan uang sesuai harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi.

Pendapat lain mengatakan definisi biaya adalah sebuah bentuk pengeluaran yang dilakukan oleh suatu pihak, baik individu maupun perusahaan, untuk mendapatkan manfaat lebih dari tindakannya tersebut. Biaya suatu tindakan merupakan pertimbangan dalam menentukan untung dan rugi sebuah usaha.

Secara sederhana dalam bidang perdagangan, biaya adalah sejumlah uang yang dikeluarkan oleh sebuah perusahaan atau perorangan untuk membuat produk atau jasa. Biaya tersebut menyangkut semua hal yang memiliki nilai seperti biaya produksi, biaya perawatan dan sebagainya. Nah, biaya ini akan dijadikan pertimbangan dalam menentukan harga jual produk tersebut.

Pengertian biaya menurut Mulyadi (2015:8) “Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang kemung kinan akan terjadi untuk tujuan tertentu.”

Sujarweni (2015 : 9) biaya mempunyai dua pengertian yaitu secara luas dan secara sempit, mendefinisikan biaya sebagai berikut :

Biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang dalam usahanya untuk mendapatkan sesuatu untuk mencapai tujuan tertentu baik yang sudah terjadi dan belum terjadi/baru direncanakan. Biaya dalam arti sempit adalah pengorbanan sumber ekonomi dalam satuan uang untuk memperoleh aktiva.

Menurut Kautsar dan Farid (2016:28) mendefinisikan biaya adalah :

“Biaya (kos) adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa mendatang bagi organisasi.”

Pengorbanan yang terjadi dalam rangka memperoleh suatu barang atau jasa yang bemanfaat, dikatakan setara dengan kas karena sumber daya non kas juga dapat ditukar dengan barang atau jasa. Pengorbanan tersebut dapat diukur dengan jumlah pengeluaran kas, aktiva yang ditransfer atau ditukarkan maupun

jasa yang diserahkan yang dinyatakan dalam rupiah atau satuan uang. Jadi, menurut beberapa defisini diatas penulis menyimpulkan bahwa biaya terjadi dalam rangka untuk memperoleh manfaat. Pada perusahaan yang bertujuan mendapatkan laba, manfaat masa depan (future benefit) berarti pendapatan (revenue), dengan suatu pengeluaran atau pengorbanan yang yang dikeluarkan untuk mendapatkan barang atau jasa yang diharapkan memperoleh manfaat.

Menurut Siregar, dkk (2013:36) pada dasarnya biaya dapat diklasifikasikan berdasarkan :

1. Ketelusuran Biaya

Klasifikasi berdasarkan Ketertelusuran. Berdasarkan ketertelusuran biaya ke produk, biaya dapat digolongkan menjadi dua, yaitu :

a. Biaya langsung (direct cost) adalah biaya yang ditelusur sampai kepada produk scara langsung. Biaya bahan baku dan biaya tenaga kerja langsung dapat ditelusur sampai kepada produk. Dalam pembuatan meja.

Banyaknya kayu dan biaya kayu yang digunakan dapat ditelusur ke setiap meja yang diproduksi. Biaya tenaga kerja langsung adalah gaji atau upah karyawan produksi yang terlibat langsung dalam mengerjakan produk.

Karyawan dan jam kerjanya dapat diidentifikasikan hingga ke setiap produk yang dihasilkan.

b. Biaya tidak langsung (indirect cost) adalah biaya yang tidak dapat secara langsung ditelusur ke produk. Gaji mandor produksi adalah contoh biaya tidak langsung. Seorang mandor tidak langsung terlibat dalam pengerjaan suatu produk tertentu. Seorang mandor dapat mengawasi pengerjaan beberapa produk sekaligus. Oleh karena itu, gaji mandor produksi tidak

dapat dikategorikan sebagai biaya langsung melainkan biaya tidak langsung.

2. Perilaku biaya

Klasifikasi biaya berdasarkan Perilaku. Tingkat aktivitas dapat berubah-ubah, naik atau turun. Perilaku biaya menggambarkan pola variasi perubahan tingkat aktivitas terhadap perubahan biaya. Berdasarkan perilakunya, biaya dapat diklasifikasikan menjadi :

a. Biaya variable (variable cost) b. Biaya tetap (fixed cost) c. Biaya campuran (mixed cost)

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan tingkat aktivitas. Contoh biaya variabel adalah biaya bahan baku dan biaya tenaga kerja langsung. Apabila tingkat produksi bertambah, jumlah biaya variabel bertambah. Apabila tingkat produksi menurun, jumlah variabel menurun. Namun, biaya variabel perunit tidak berubah walaupun jumlah biaya berubah sesuai dengan perubahan aktivitas.

Biaya tetap adalah biaya yang jumlahnya tidak terpengaruh oleh tingkat aktivitas dalam kisaran waktu tertantu. Walaupun tingkat aktivitas meningkat atau menurun, jumlah biaya tetap tidak berubah. Meskipun demikian, biaya tetap per unit akan berubah seiring dengan perubahan tingkat aktivitas. Apabila tingkat aktivitaas meningkat, biaya tetap per unit akan meningkat. Contoh biaya teteap adalah biaya sewa peralatan pabrik.

Biaya campuran adalah biaya yang memiliki karakteristik biaya variabel dan sekaligus biaya tetap. Sebagaian unsur biaya campuran yang lain tidak berubah walaupun tingkat aktivitas berubah. Biaya listrik adalah contoh biaya campuran. Biaya pemakian listrik berubah sesuai dengan perubahan tingkat

pemakian listrik. Sementara, biaya abodemen listrik tidak berubah walaupun pemakian litrik berubah

3. Fungsi pokok perusahaan

Klasifikasi biaya berdasarkan fungsi. Pada dasarnya ada tiga jenis fungsi pokok diperusahaan manufaktur. Fungsi pokok tersebut adalah fungsi produksi, fungsi pemasaran serta fungsi administrasi dan umum.

Berdasarkan fungsi pokok perusahaan, biaya dapat diklasifikasikan menjadi:

a. Biaya produksi (production cost) b. Biaya pemasaran (marketing cost)

c. Biaya administrasi dan umum (general and administrative expense).

Biaya produksi adalah biaya untuk membuat bahan menjadi produk jadi.

Biaya produksi meliputi biaya bahan baku, biaya tenaga kerja langsung, dana biaya overhead pabrik. Biaya pemasaran yaitu meliputi berbagai biaya yang terjadi untuk memasarkan produk atau jasa. Contohnya biaya promosi, biaya iklan dan biaya pengiriman.

Biaya administrasi dan umum adalah biaya yang terjaadi dalam rangka mengarahkan, menjalankan, mengendalikan perusahaan. Biaya administrasi dan umum terjadi dalam fungsi administrasi dan umum. Contohnya biaya administrasi dan umum adalah gaji pegawai administrasi, biaya depresiasi gedung kantor dan biaya perlengkapan kantor.

4. Elemen biaya produksi

Klasifikasi biaya berdasarkan elemen biaya produksi. Aktivitas produksi adalah aktivitas mengolah bahan menjadi produk jadi. Pengolahan bahan dilakukan oleh tenaga kerja mesin, peralatan dan fasilitas pabrik lainnya.

Berdasarkan fungsi produksi, biaya dapat diklasifikasikan menjadi tiga, yaitu :

a. Biaya bahan baku (raw material cost)

b. Biaya tenaga kerja langsung (direct labor cost) c. Biaya overhead pabrik (manufacture overhead cost)

Biaya bahan baku adalah nilai bahan baku yang digunakan dalam proses produksi untuk diubah menjadi produk jadi. Pada dasarnya ada dua kategori bahan, yaitu bahan baku dan bahan penolong. Bahan dikategorikan bahan baku dan bahan penolong tergantung pada keputusan manajemen. Umumnya, ketertelusuran dan signifikansi nilai bahan dijadikan dasar untuk mengkalsifikasi bahan menajdi bahan baku atau bahan penolong.

Apabila mudah ditelusur ke produk atau lainnya signifikan, maka bahan tersebut dapat dikategorikan sebagai bahan baku. Sebagai contoh, untuk pembuatan buku diperlukan bahan berupa kertas, tinta, lem, dan benang. Kertas dan tinta dikategorikan sebagai bahan baku, sedangkan lem dan benang dikategorikan sebagai bahan penolong. Bahan penolong tidak termasuk biaya bahan baku melainkan biaya overhead pabrik.

Biaya tenaga kerja langsung adalah besarnya nilai gaji tenaga kerja yang terlibat langsung untuk mengerjakan produk. Pada dasarnya da dua jenis teanaga kerja, yaitu tenaga kerja langsung dan tenaga kerja tidak langsung.

Karyawan produksi yang terlibat langsung dalam pembuatan produk, Misalnya buruh, termasuk tenaga kerja langsung. Supervisor dan kepala pabrik tidak scara langsung terlibat mengerjakan produk sehingga dikategorikan sebagai tenaga kerja tidak langsung. Biaya tenaga kerja tidak langsung bukan biaya tenaga kerja langsung melainkan biaya overhead pabrik.

Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Contoh biaya overhead pabrik adalah nilai bahan penolong yang digunakan, gaji tenaga kerja tidak langsung, depresiasi peralatan pabrik, depresiasi gedung pabrik, dan asuransi pabrik. Biaya bahan baku dan biaya tenaga kerja langsung relatif mudah ditelusur ke produk, sebaliknya biaya overhead pabrik relatife ditelusur ke produk.

2.1.3 Biaya Operasional

2.1.3.1 Pengertian Biaya Operasional

Biaya operasi atau biaya operasional secara harfiah terdiri dari 2 kata yaitu “Biaya” dan “operasional” menurut kamus besar bahasa Indonesia, biaya berarti uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dan sebagainya) sesuatu; ongkos; belanja; pengeluaran. Sedangkan operasional berarti secara (bersifat) operasi; berhubungan dengan operasi.

Biaya operasional merupakan salah satu jenis biaya yang dikeluarkan perusahaan setiap tahunnya baik perusahaan besar maupun perusahaan kecil dalam jumlah tertentu. Biaya operasional kadang juga disebut dengan biaya komersial. Biaya operasional adalah seluruh biaya operasi kecuali biaya bunga dan biaya pajak penghasilan. Adapun yang menyatakan bahwa biaya operasional adalah biaya yang muncul ari aktivitas penjualan barang dan jasa oleh perusahaan kepada pelanggan. Selain itu ada juga yang kadang menganggap biaya operasional sebagai biaya yang memiliki pengaruh bisar dalam mempengaruhi keberhasilan perusahaan untuk mencapai tujuannya.

Biaya operasi menurut Jusuf (2016:33) adalah : “Biaya operasi atau biaya operasional adalah biaya-biaya yang tidak berhubungan langsung dengan

produk perusahaan tetapi berkaitan dengan aktivitas operasi perusahaan sehari- hari”.

Menurut Supriyono (2014:209) biaya operasi dikelompokan menjadi 2 golongan dan dapat diartikan sebagai berikut:

1. Biaya langsung (direct cost) adalah biaya yang terjadi atau manfaatnya dapat diidentifikasikan kepada objek atau pusat biaya tertentu.

2. Biaya tidak langsung (indirect cost) adalah biaya yang terjadi atau manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

Dari pengertian tersebut diatas penulis dapat menarik kesimpulan bahwa : a. Biaya operasional langsung merupakan biaya yang dapat dibebankan

secara langsung pada kegiatan operasional.

b. Biaya operasional tidak langsung adalah biaya yang tidak secara langsung dibebankan pada kegiatan operasional.

Jadi biaya operasional adalah pengeluaran yang berhubungan dengan operasi, yaitu semua pengeluaran yang langsung digunakan untuk produksi atau pembelian barang yang diperdagangkan termasuk biaya umum, penjualan, administrasi, dan bunga pinjaman. Biaya operasional meliputi biaya tetap dan biaya variabel. Jumlah biaya variabel tergantung pada volume penjualan atau proses produksi, jadi mengikuti peningkatan atau penurunannya. Sedangkan biaya tetap selalu konstan meskipun volume penjualan produksi meningkat atau turun. Singkatnya biaya operasional merupakan biaya yang harus dikeluarkan agar kegiatan atau operasi perusahaan tetap berjalan.

Adapun maksud dari semua biaya-biaya dijalankan oleh pihak perusahaan, karena biaya ini mempunyai hubungan langsung dari kegiatan

utama perusahaan. Menurut Assauri (2014:21) menjelaskan bahwa tujuan biaya operasional adalah :

1. Mengkoordinasikan dan mengendalikan arus masukan (input) atau keluaran (output) serta mengelola penggunaan sumber-sumber daya yang dimiliki agar kegiatan dan fungsi operasional dapat lebih efektif.

2. Untuk mengambil keputusan akuntansi biaya mengendalikan informasi biaya yang akan datang (future cost) karena pengambilan keputusan berhubungan dengan masa depan. Informasi biaya masa yang datang tersebut jelas tidak dapat diperoleh dari catatan karena memang tidak dicatat, melainkan diperoleh dari hasil peramalan. Proses pengambilan keputusan ini sebagian besar merupakan tugas manajemen perusahaan dengan memanfaatkan informasi biaya tersebut.

3. Digunakan sebagai pegangan atau pedoman melakukan kegiatan-kegiatan perusahaan yang telah direncanakan.

Dapat disimpulkan bahwa tujuan biaya operasional adalah untuk mengelola sumber ekonomi yang dimiliki perusahaan untuk menjalankan aktivitas perusahaan dalam upaya mempertahankan dan menghasilkan pendapatan, karena pendapatan pada umumnya merupakan sumber pembiayaan utama kegiatan perusahaan.

Manfaat dari data biaya operasional antara lain sebagai berikut:

1. Untuk tujuan-tujuan pengawasan

Data yang dihasilkan dari akuntansi biaya merupakan salah satu data yang di gunakan manajemen dalam membuat perencanaan yang dalam hal ini adalah budget atau anggaran. Berapa rencana produksi, berapa pemakaian bahan baku, tenaga kerja langsung dan berapa pula beban overhead pabrik yang akan di keluarkan tercakap dalam anggaran. Selain itu akuntansi biaya sesuai

dengan tugasnya mengadakan pencatatn biaya-biaya yang terjadi. Dalam proses pencatatan tersebut maka data biaya dapat di gunakan untuk mengawassi kegiatan perusahaan.

2. Membantu dalam penentuan harga

Penentuan harga jual yang menguntungkan dapat di lakukan untuk suatu periode yang diinginkan, melalui pengetahuan tentang data biaya dan volume penjualan masa yang lalu. Pada suatu perencanaan, pengetahuan tentang data biaya yang akan datang dan perkiraan fluktuasi produksi dan penjualan akan mempengaruhi manajemen dalam pembuatan strategi harga. Harga jual yang ditentukan tentu saja diusahakan harga jual minimal menutupi seluruh beban biaya yang terjadi. Memang diakui bahwa ramalan tentang permintaan dan penawaran masih memegang peranan yang penting dalam penentuan harga.

3. Untuk menghitung rugi laba periodik

Perhitungan rugi laba periodik suatu perusahaan dilakukan dengan jelas dengan mempertemukan (match) antar penghasilan (dalam hal ini hasil penjualan) dengan biaya-biaya yang terjadi “expired” dalam suatu dasar perhitungan yang sama dan konsisten.

4. Untuk pengendalian beban

Yang dimaksud dengan pengendalian dalam hal ini adalah pengendalian melalui akuntansi pertanggung jawaban. Akuntansi pertanggung jawaban merupakan system akuntansi yang di susun sedemikian rupa sehingga pengumpulan dan pelaporan biaya penghasilan sesuai dengan bidang pertanggung jawaban dalam organisasi. Dengan demikian seseorang harus mempertanggung jawabkan tindakannya sesuai dengan kedudukannya.

5. Untuk pengembalian keputusan

Data beban biaya sangat di perlukan oleh manajemen dalam pengambilan keputusan. Beberapa hal yang perlu dalam membuat suatu keputusan, bahwa kita memerlukan data yang dapat diukur, dianalisis dengan tepat dan kemungkinan untuk dilaksanakan.

2.1.3.2 Penggolongan Biaya Operasional

Menurut Adisaputra dan Asri (2010:35) maka jenis biaya operasi digolongkan sesuai dengan fungsi pokok kegiatan perusahaan. Dalam hal ini biaya terbagi menjadi 2 kelompok besar, yaitu :

1. Biaya produksi

Biaya produksi meliputi semua biaya yang berhubungan dengan fungsi produksi yaitu semua biaya dalam rangka pengolahan bahan baku menjadi produk selesai yang siap dijual. Biaya produksi dapat digolongkan kedalam 3 kelompok, yaitu :

a. Biaya bahan baku

Biaya bahan baku adalah harga perolehan berbagai macam bahan baku yang dipakai dalam kegiatan pengolahan produk.

b. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah balas jasa yang diberikan oleh perusahaan, kepada tenaga kerja langsung dan manfaatnya dapat diidentifikasikan kepada produk tertentu.

c. Biaya overhead pabrik

Biaya produksi tidak langsung atau biaya overhead pabrik adalah seluruh biaya yang digunakan untuk mengkonversi bahan baku menjadi produk jadi, selain bahan baku dan biaya tenaga kerja langsung.

Elemen-elemen biaya overhead pabrik dapat digolongkan kedalam:

1) Biaya bahan penolong 2) Biaya tenaga kerja langsung

3) Biaya depresiasi dan amortisasi aktiva tetap 4) Biaya reparasi dan pemeliharaan aktiva tetap 5) Biaya listrik dan air

6) Biaya asuransi pabrik

7) Biaya overhead pabrik lain-lain.

2. Biaya non produksi

Dengan semakin tajamnya persaingan dan perkembangan teknologi yang semakin pesat mengakibatkan dan biaya non produksi menjadi semakin penting pula. Sehingga manajemen berkepentingan untuk mengendalikan informasi mengenai kegiatan dan biaya non produksi tersebut. Pada umumnya, biaya produksi dapat digolongkan kedalam :

a. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan; biaya promosi, biaya angkutan dari gudang perusahaan kegudang pembeli; gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran; biaya contoh (sampel).

b. Biaya administrasi dan umum.

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia, dan bagian hubungan masyarakat biaya pemeriksaan akuntan, biaya fotocopy jenis-jenis biaya operasional.

Unsur-unsur biaya operasional yang biasa terdapat pada suatu perusahaan dagang dan jasa adalah :

1. Biaya tenaga kerja, gaji, komisi, bonus, tunjangan, dan lain-lain.

2. Biaya administrasi dan umum.

3. Biaya advertensi, promosi.

4. Biaya asuransi.

Seperti yang telah dijelaskan diatas, biaya operasi terdiri dari beberapa komponen biaya, diantaranya harga pokok penjualan, biaya pemasaran, dan biaya administrasi dan umum. Jika barang atau produk diserahkan kepada pelanggan, berarti biaya keluar dari perusahaan atau aktiva berkurang menjadi biaya dan biaya macam ini merupakan biaya operasi karena berkaitan langsung dengan pendapatan utama perusahaan. Maka dapat disimpulkan bahwa harga pokok barang yang dijual adalah semua biaya yang melekat pada barang atau produk yang telah terjual dan mendatangkan pendapatan. Biaya penjualan adalah biaya yang berkaitan dengan kegiatan pengalihan produk dari perusahaan kepada konsumen akhir dan kegiatan yang diarahkan pada usaha meningkatkan volume penjualan. Kegiatan ini meliputi pengangkutan, promosi advertising, pelayanan penjualan, kampanye produk, distribusi dan kegiatan penjualan lainnya. Biaya administrasi dan umum adalah biaya-biaya yang tidak dapat secara khusus dikaitkan dengan kegiatan penjualan atau kegiatan produksi atau pembelian dan merupakan kegiatan penunjang dalam kegiatan usaha pada umumnya. Kegiatan ini biasanya bersangkutan dengan kegiatan manajemen secara keseluruhan.

Setiap biaya yang dikeluarkan oleh perusahaan mempunyai tujuan tertentu, tidak terkecuali biaya operasional. Adapun tujuan dari biaya operasional bagi suatu perusahaan, menurut Annisah (dalam Syahrani, 2013) adalah :

1. Mengkoordinasikan kas masuk dan kas keluar, serta mengelolah sumber daya yang dimiliki perusahaan sehingga pengelolaan operasional perusahaan dapat efisien dan efektif.

2. Untuk mengambil keputusan.

3. Digunakan sebagai pegangan atau pedoman bagi manajer dalam melakukan kegiatan-kegiatan operasional perusahaan.

Dari uraian diatas dapat disimpulkan bahwa tujuan biaya operasional pada suatu perusahaan adalah untuk mengelola sumber daya yang dimiliki perusahaan agar aktivitas-aktivitas perusahaan dapat berjalan dengan lancar.

Sehingga perusahaan dapat bersaing dengan perusahaan lain dan dapat menghasilkan laba semaksimal mungkin.

2.1.4 Pengertian Laba

Salah satu fungsi dari akuntansi adalah melakukan pengukuran termasuk pengukuran prestasi, hasil usaha, laba maupun posisi keuangan. Salah satu isu berat dalam pengukuran itu adalah pengukuran laba. Pengukuran laba ini bukan saja penting untuk menentukan prestasi perusahaan tetapi juga penting sebagai informasi bagi pembagian laba, penentuan kebijakan investasi, dan pembagian hasil. Pentingnya alasan ini maka dalam dunia bisnis juga mengenal pengukuran laba yang dilakukan oleh profesi lain misalnya : fiskus atau perpajakan, pemegang saham, analisis keuangan, pengusaha, ekonom, bahkan siapapun yang bergerak dalam dunia bisnis.

Dalam melaksanakan fungsi perencanaan, manajemen memfokuskan pada efisiensi maksimal baik jangka pendek maupun jangka panjang. Pada jangka pendek, manajemen dibatasi oleh tingkah laku biaya, kapasitas normal dan luasnya benda modal tersedia. Untuk itu manajemen harus merencanakan, menganalisa dan memutuskan kebijakan jangka pendek secermat mungkin, agar laba maksimal tersebut bisa dicapai. Salah satu alat bantu untuk perencanaan jangka pendek adalah “ analisa biaya, kuantitas dan laba “(cost, volume, profit analysis).

Siapapun yang melakukan kegiatan bisnis pasti memiliki alasan ekonomis mengapa ia terus melakukan bisnis. Biasanya alasan tradisional itu adalah untuk mendapatkan laba. Oleh karenanya si pelaku bisnis itu sendiri pasti memiliki pandangan tentang apa yang dimaksudkannya sebagai laba dan bagaimana menentukan laba tersebut.

Alasan tradisional mengapa seseorang terjun ke dalam dunia bisnis adalah untuk memperoleh laba. Oleh karena itu pelaku bisnis harus memiliki pandangan tentang apa yang dimaksudkan sebagai laba dan bagaimana menentukan laba tersebut. Informasi laba yang terkandung dalam laporan keuangan merupakan informasi akuntansi yang bermanfaat sebagai pertimbangan dalam keputusan oleh para analis, investor, dan manager untuk mengetahui prospek kinerja suatu perusahaan dimasa mendatang.

Laba memegang peranan yang sangat penting di dalam suatu perusahaan dan mempunyai pengaruh yang besar terhadap perekonomian. Laba perusahaan selalu menarik perhatian para pemiliknya maupun calon investor.

Oleh karena itu data tentang laba biasanya dipandang sebagai informasi yang paling penting dibandingkan informasi keuangan lainnya. Informasi yang

berkaitan dengan laba tidak hanya menyangkut penghasilan dan biaya yang biasa terjadi, tetapi juga meliputi hal-hal yang luar biasa dan penyesuaian- penyesuaian terhadap catatan tahun yang lalu serta laba perlembar saham.

Sikap manajemen terhadap standar akuntansi berhubungan dengan kepentingannya terhadap pengungkapan kinerja financial (nilai perusahaan) aktiva bersih, laba bersih, aktiva lancar dan utang lancar secara normal disajikan menurut kaidah standar akuntansi. Adanya pembatasan terhadap penyajian elemen-elemen informasi akuntansi mengakibatkan timbulnya kecenderungan untuk menentang standar akuntansi yang mengakibatkan penurunan keuntungan atau aktiva yang dilaporkan.

Hal ini tidaklah aneh karena tingkat keuntungan atau laba yang diperoleh sering dikaitkan dengan prestasi manajemen disamping memang adalah suatu yang lazim bahwa besar kecilnya bonus yang akan diterima oleh manajer tergantung dari besar kecilnya laba yang diperoleh. Oleh sebab itu tidaklah mengherankan bila manajemen sering berusaha menonjol prestasinya melalui tingkat keuntungan atau laba yang dicapai. Istilah laba muncul saat peneliti, khususnya peneliti akuntansi, mencoba mengkaitkan hubungan antara suatu variabel ekonomi tertentu dan upaya-upaya manajer untuk mengambil manfaat atas variabel tersebut.

Mengingat pentingnya data tentang laba, maka akuntansi harus menyajikan informasi yang jelas tentang hal ini. Dimana akan dibahas prosedur- prosedur pelaporan laba (atau rugi) dan akuntansi untuk deviden serta penyisihan laba yang ditahan.

Menurut Harahap, (2011:115) bahwa :

Laba adalah naiknya nilai equity dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari transaksi/kejadian lainnya yang

mempengaruhi entity selama satu periode tertentu kecuali yang berasal dari hasil atau investasi dari pemilik.

Jumlah laba yang diperoleh merupakan indikator keberhasilan bagi perusahaan yang orientasinya mencari laba. Agar diperoleh laba sesuai yang dikehendaki, perusahaan perlu menyusun perencanaan laba yang baik. Hal tersebut ditentukan oleh kemampuan perusahaan untuk memprediksi kondisi usaha pada masa yang akan datang yang penuh ketidakpastian, serta mengamati kemungkinan faktor-faktor yang dapat mempengaruhi laba perusahaan.

Sedangkan menurut Munawir (2014:47) bahwa : “Laba adalah selisih antara pendapatan yang telah direalisasi dengan biaya yang terjadi untuk mendapatkan pendapatan tersebut.”

Menurut Wild, dkk (2015:408) bahwa : “Laba merupakan ringkasan hasil aktivitas operasi usaha yang dinyatakan dalam istilah keuangan.” Apabila pendapatan lebih besar daripada biaya maka dikatakan perusahaan memperoleh laba. Sebaliknya jika pendapatan lebih kecil dari pada biaya maka perusahaan menderita rugi. Laba dapat didekati secara sintaksis, yaitu melalui aturan-aturan yang mendefenisikan secara sistematis yaitu melalui hubungan pada realisasi ekonomi yang mendasari atau secara prakmatis yaitu melalui penggunaannya oleh investor tanpa memperhatikan bagaimana dapat diukur. Berbagai tujuan pelaporan laba menyatakan definisi yang berada dari laba bersih dan ditujukan pada sasaran yang berbeda. Konsep laba terus mendapat tantangan kerena pengukuran yang fundamental, namun dari suatu pandang informasional menggambarkan aktivitas akuntansi.

Laba terdiri dari empat elemen yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Definisi dari elemen-elemen tersebut (Stice dan Skousen, 2014:230) adalah :

1. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

2. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

3. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

4. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Peranan laba dalam perusahaan antara lain sebagai berikut :

1. Menerapkan laba sebagai tujuan perusahaan yang paling utama untuk setiap usaha dan sebagai dasar untuk menekan tingkat biaya, sehingga dapat memaksimalkan laba penjualan karena dengan meminimalkan biaya produksi maka laba yang maksimal akan tercapai.

2. Sebagai kompensasi dari yang ditanamkan perusahaan maupun oleh pihak investor untuk melakukan kegiatan perusahaan baik dibidang produksi ataupun penjualan.

3. Laba yang diterima dalam periode atau tahun sebelumnya dikembalikan dalam bentuk dana usaha yang digunakan perusahaan untuk mengembangkan perusahaannya menuju ke arah kemajuan yang dapat bersaing dengan perusahaan lain.

4. Laba digunakan sebagai jaminan sosial untuk para karyawan yang mendukung kegiatan kerjanya, agar mereka bekerja dengan tenang karena kesejahteraan mereka telah dijamin oleh perusahaan dan mereka membalasnya dengan produktivitas kerja.

5. Merupakan salah satu daya tarik untuk para investor baru untuk menanamkan modalnya ke dalam perusahaan agar lebih maju dan lebih bersaing.

Tujuan dilaporkannya laba atau lebih dikenal dengan laba rugi adalah sebagai indikator efisiensi penggunaan dana yang digunakan, sebagai dasar untuk pengukuran, penentuan, pengendalian, motivasi, prestasi manajemen dan sebagai dasar kenaikan kemakmuran serta dasar pembagian deviden untuk para investor yang menanamkan modalnya pada perusahaan.

Chariri dan Ghozali (2017:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut :

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya.

Besar kecilnya laba sebagai pengukur kenaikan aktiva sangat tergantung pada ketepatan pengurang pendapatan dan biaya. Jadi dalam hal ini laba hanya merupakan angka artikulasi dan tidak didefenisikan tersendiri secara ekonomik seperti halnya aktiva hutang.

Laba adalah salah satu hal yang paling penting dalam sebuah perusahaan, laba terdiri atas beberapa jenis, yaitu :

1. Laba kotor adalah selisih dari hasil penjualan dengan harga pokok penjualan.

2. Laba operasional merupakan hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dalam perekonomiannya, dapat diharapkan akan dicapai setiap tahun. Oleh karenanya, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai jasa pada pemilik modal.

3. Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax), laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal pajak, angka ini adalah yang terpenting karena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba setelah pajak atau laba bersih adalah laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil sejumlah tertentu untuk dibagikan sebagai deviden kepada para pemegang saham.

Menurut Angkoso (2016) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain :

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pertumbuhan dalam meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan dimasa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

Adapun faktor-faktor yang mempengaruhi laba, menurut Harahap (2011:233) adalah :

1. Perubahan dalam prinsip akuntansi

Perubahan dalam prinsip akuntansi adalah perubahan yang diterima umum dengan prinisip yang lain yang juga diterima umum yang lebih baik misalnya menggunakan metode penyusutan straight line.

2. Perubahan dalam taksiran

Perubahan dalam taksiran adalah merupakan taksiran dari yang ditetapkan setelah taksiran tidak sesuai dengan apa yang kita taksir. Misalnya taksiran umum seperti taksiran deposit, barang tambang dan lain-lain. Jika beberapa lama kita mendapat informasi yang baru sehingga mengubah taksiran yang lama tersebut.

3. Perubahan dalam laporan entity

Perubahan dalam laporan entity adalah perubahan yang terjadi sebagai akibat dari perubahan yang materil yang terjadi dalam entity yang sebelumnya dilaporkan melalui laporan keuangan, misalnya anak perusahaan yang sebelumnya penting dibanding dengan keadaan sebelumnya.

2.1.5 Hubungan Biaya Operasional Terhadap Perolehan Laba

Hubungan biaya operasional terhadap laba, menurut Munawir (2014:87) menyatakan bahwa untuk dapat mencapai laba yang besar manajemen dapat melakukan berbagai langkah salah satunya menekan biaya operasional serendah mungkin dengan mempertahankan tingkat harga dan volume penjualan yang ada.

Dari pendapat diatas dapat ditarik kesimpulan bahwa dalam perolehan laba yang sesuai dengan harapan maka perusahaan harus dapat menekan biaya-biaya yang timbul dari kegiatan-kegiatan perusahaan baik dalam kegiatan operasional perusahaan. Dengan biaya-biaya yang dapat ditekan maka laba akan diperoleh dengan besar sesuai dengan harapan perusahaan.

Kemudian Faisal (2004:37) menyatakan bahwa tujuan perusahaan pada umumnya adalah untuk mencapai laba secara maksimal, dengan demikian pencapaian laba secara maksimal dijadikan salah satu ukuran keberhasilan kinerja keuangan perusahaan.

Untuk mencapai tujuan tersebut manajer keuangan dapat melakukan langkah-langkah sebagai berikut :

1. Meningkatkan volume pendapatan sebesar mungkin.

2. Menekan biaya operasional serendah mungkin dengan asumsi tingkat pendapatan bersifat tetap.

Dari pendapat di atasdapat ditarik kesimpulan yaitu setiap perusahaan memiliki tujuan untuk mendapatkan laba yang semaksimal mungkin. Perusahaan yang memilki laba maksimal dinilai berhasil menjalankan usahanya. Untuk mencapai laba yang mekasimal maka perusahaan harus meningkatkan volume pendapatan, harus dapat menekan biaya-biaya operasional perusahaan dengan memiliki asumsi tingkat pendapatan bersifat tetap.

2.2 Penelitian Terdahulu

Tiaradiani (2012) Pengaruh Biaya Operasional Terhadap Perolehan Laba Operasional (Studi Kasus PT. Bank CIMB Niaga Tbk). Hasil penelitian menunjukkan bahwa biaya operasional berpengaruh terhadap perolehan laba operasional PT. Bank CIMB Niaga Tbk).

Nalsal dan Widyawati (2015) Pengaruh Biaya Operasional Terhadap Laba Bersih pada Bank Swasta yang Terdaftar di BEI. Hasil penelitian menunjukkan bahwa terdapat hubungan yang sangat kuat antara variabel biaya operasional dan variabel laba bersih. Hal ini berarti bahwa biaya operasional berpengaruh terhadap laba bersih.

Hasni (2019) Biaya Operasional Pengaruhnya Kepada Laba Usaha Pada PT. Prima Transportasi. Hasil penelitiannya menunjukkan bahwa antara biaya operasional terhadap laba usaha memiliki pengaruh yang sangat kuat, dan sesuai dan sesuai dengan hasil analisis koefisien determinasi ditemukan koefisien determinasi adalah sebesar 86,7% yang berarti bahwa pengeluaran biaya operasional pada PT. Prima Transportasi memberikan pengaruh sebesar 86,3% terhadap perolehan laba usaha pada perusahaan tersebut, sedangkan 13,3% lainnya dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Syahrani (2013) Pengaruh Biaya Operasional Terhadap Laba Bersih Pada PT. Bank Negara Indonesia, Tbk Cabang Makassar. Hasil penelitian menunjukkan bahwa koefisien korelasi untuk pengaruh biaya operasional terhadap laba bersih adalah 0.995. Sedangkan untuk uji t menghasilkan nilai thitung17.370 > ttabel 2.353. Artinya Ho diterima dan H1ditolak. Jadi dapat disimpulkan bahwa biaya operasional berpengaruh signifikan terhadap laba bersih.

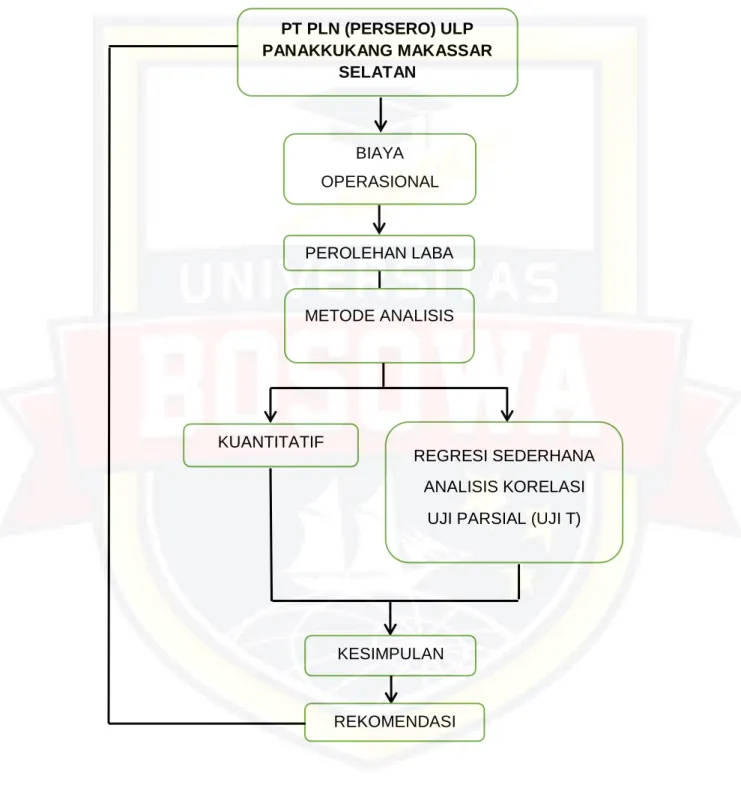

2.3 Kerangka Pikir

Gambar 2.1 Model Penelitian PT PLN (PERSERO) ULP PANAKKUKANG MAKASSAR

SELATAN

BIAYA OPERASIONAL

PEROLEHAN LABA

METODE ANALISIS

KUANTITATIF

REGRESI SEDERHANA ANALISIS KORELASI

UJI PARSIAL (UJI T)

KESIMPULAN

REKOMENDASI

2.4 Hipotesis

Berdasarkan uraian latar belakang dan kerangka pemikiran di atas dapat dirumuskan hipotesis sebagai berikut: “diduga bahwa biaya operasional berpengaruh signifikan terhadap perolehan laba pada PT. PLN (PERSERO) ULP PANAKKUKANG”.

34 3.1 Daerah Penelitian

Penelitian ini dilakukan di perusahaan PT PLN (PERSERO) ULP Panakkukang Jl. Letjen Hertasning, Kassi-Kassi, Kec. Rappocini, Kota Makassar, Sulawesi Selatan 90222.

3.2 Metode Pengumpulan Data

Dalam memperoleh data, maka perlu dilakukan pengumpulan data yang didalamnya terdiri dari informasi-informasi yang diterima penulis baik dalam bentuk lisan maupun tulisan menggunakan beberapa metode pengumpulan data yang relevan dengan penganalisan masalah, yaitu:

1. Penelitian lapangan (field research) dilakukan dengan pengamatan secara langsung melalui observasi dan wawancara pada bagian perusahaan, khususnya bagian keuangan, serta sejumlah informasi yang terkait, untuk mendapatkan informasi yang akurat dan lengkap yang berhubungan dengan penulisan ini.

2. Penelitian kepustakaan (library research) yaitu pengumpulan data yang dilakukan dengan cara menggunakan beberapa teori dari literatur-literatur yang berhubungan dengan masalah yang akan dibahas.

3.3 Jenis dan Sumber Data

Jenis penelitian ini adalah penelitian deskriptif. Penilaian deskriptif adalah penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi saat sekarang (Juliansyah, 2011). Jenis data yang digunakan data primer

yang diperoleh secara langsung dari pihak kedua yang merupakan objek dari penelitian ini.

Sumber data penelitian ini diperoleh melalui pihak yang berwenang terhadap dari keuangan perusahaan PT PLN (PERSERO) ULP PANAKKUKANG.

3.4 Metode Analisis Data

Dalam penelitian ini metode analisis data yang digunakan adalah metode kuantitatif. Metode kuantitatif yaitu metode pengolahan data yang menghendaki teknik analisis data dan interpretasi dalam bentuk pengukuran data kuantitatif dan statistik melalui perhitungan ilmiah.

1. Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah:

a. Analisis Regresi Sederhana

Regresi linear sederhana adalah regresi linear yang hanya melibatkan dua variabel (variabel X dan Y). Analisis linear regresi sederhana digunakan untuk menunjukkan hubungan antara variabel dependen (Y) dengan variabel independen (X). Dengan analisis regresi sederhana ini, maka dapat diketahui analisis biaya operasional terhadap perolehan laba. Persamaan regresi sederhana adalah:

Y = a + b x Keterangan:

Y = Perolehan Laba X = Biaya operasional a = Bilangan Konstanta

b = Bilangan Koefisien Predictor

Nilai-nilai a dan b dapat dihitung dengan menggunakan Rumus dibawah ini : a = (Σy) (Σx²) – (Σx) (Σxy)

. n(Σx²) – (Σx)² b = n(Σxy) – (Σx) (Σy) . n(Σx²) – (Σx)²

b. Koefisien Korelasi

Koefisien korelasi yaitu angka yang menyatakan derajat hubungan antara variabel independen dengan variabel dependen atau untuk mengetahui kuat atau lemahnya hubungan antara variabel independen dengan variabel dependen. Hubungan yang dimaksud bukanlah hubungan sebab akibat yang berlaku pada metode regresi. Metode korelasi hanya bisa digunakan pada hubungan variabel garis lurus (linier). Adapun rumus untuk koefisien korelasi (r) adalah:

∑ (∑ )(∑ )

√* ∑ (∑ ) +{ ∑ (∑ ) }

Keterangan:

r = Jumlah Koefisien Korelasi n = Banyaknya Observasi

X = Variabel Independen (Biaya Operasional) Y = Variabel Dependen (Perolehan Laba) c. Uji Partial (Uji t)

Uji t dimaksudkan untuk mengetahui apakah secara individu variabel independen mempunyai pengaruh secara signifikan terhadap variabel dependen, dengan asumsi variabel independen lainnya konstan.

Langkah-langkah pengujian adalah sebagai berikut:

1) Menentukan hipotesis:

H₀ : Variabel independen secara individu berpangaruh signifikan terhadap variabel variabel dependen.

H₁ : Variabel Independen Secara individu tidak berpengaruh signifikan terhadap variabel dependen

2) Taraf signifikan 5% atau ø = 0,06 dengan derajat kebebasan (dk) = n-2.

3) Kesimpulan:

H₀ diterima apabila thitung > ttabel H₁ ditolak apabila ttabel > thitung

3.5 Definisi Operasional Tabel 3.1. Definisi Operasional

Variabel Definisi Operasional Indikator Biaya Operasional Biaya yang berupa pengeluaran

uang untuk melaksanakan kegiatan pokok, yaitu berupa biaya penjualan dan administrasi untuk memperoleh pendapatan, tidak termasuk pengeluaran yang telah diperhitungkan dalam harga pokok penjualan dan penyusutasn

Biaya penjualan : - Biaya pengiriman - Promosi

- Gaji tenaga penjualan Biaya umum dan administrasi :

- Pajak - Iuran

- Biaya kantor

Perolehan Laba Ukuran keberhasilan kinerja financial perusahaan. Laba perusahaan pun dapat menjadi salah satu indikator

- Pendapatan - Beban - Biaya - Untung rugi

kemampuan perusahaan dalam memenuhi kewajibannya kepada para penyandang dana.

- Penghasilan

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian

4.1.1 Sejarah Singkat Berdirinya PT. PLN (Persero) Makassar

PLN adalah singkatan dari Perusahaan Listrik Negara. PLN adalah sebuah BUMN yang mengurusi semua aspek kelistrikan yang ada di Indonesia.

Ketenagalistrikan di Indonesia dimulai pada akhir abad ke-19, ketika beberapa perusahaan Belanda mendirikan pembangkitan tenaga listrik untuk keperluan sendiri. Pengusahaan tenaga listrik untuk kepentingan umum di mulai sejak perusahaan swasta Belanda NV.NIGM memperluas usahanya di bidang tenaga listrik, yang semula hanya bergerak di bidang gas. Kemudian meluas dengan berdirinya perusahaan swasta lainnya. Setelah diproklamirkannya kemerdekaan Indonesia, tanggal 17 Agustus 1945, perusahaan listrik yang dikuasai Jepang direbut oleh pemuda-pemuda Indonesia pada bulan September 1945, lalu diserahkan kepada pemerintah Republik Indonesia. Pada tanggal 27 Oktober 1945 dibentuklah Jawatan Listrik dan Gas oleh Presiden Soekarno. Waktu ini kapasitas pembangkit tenaga listrik hanyalah sebesar 157,5 MW.

Tanggal 1 januari 1961, dibentuk BPU-PLN (Badan Pimpinan Umum Perusahaan Listrik Negara) yang bergerak di bidang listrik,gas dan kokas.

Tanggal 1 Januari 1965, BPU-PLN dibubarkan dan dibentuk 2 perusahaan Negara yaitu Perusahaan Listrik Negara (PLN) yang mengelola tenaga listrik dan Perusahaan Gas Negara (PGN) yang mengelola gas. Saat itu kapasitas pembangkit tenaga listrik PLN sebesar 300 MW. Tahun 1972, Pemerintah Indonesia menetapkan status Perusahaan Listrik Negara sebagai Perusahaan