PENGARUH BIAYA OPERASIONAL DAN

BIAYA KUALITAS TERHADAP LABA PADA

PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR

The Influence Of Operational Cost And Cost Of Quality On The

Profit At PT. PINDAD (Persero) Divisi Tempa And Cor

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Dalam Sidang untuk Mencapai Gelar Sarjana Ekonomi

pada Program Studi Akuntansi

Disusun Oleh: SURYA KUSUMA

21107081

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

ABSTRAK

Pengaruh Biaya Operasional Dan Biaya Kualitas Terhadap LabaPada PT. PINDAD (Persero) Divisi Tempa Dan Cor

Penelitian ini dilaksanakan pada PT. PINDAD (Persero) Divisi Tempa dan Cor. Tujuan Penelitian ini adalah untuk mengetahui pengaruh biaya operasional dan biaya kualitas terhadap laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor baik secara simultan maupun parsial.

Metode yang digunakan dalam penelitian ini adalah deskriptif verifikatif dengan pendekatan kuantitatif. Pengujian statistik yang digunakan adalah asumsi klasik, regresi linier berganda, korelasi person, koefisien determinasi, uji hipotesis

dan juga menggunakan bantuan program aplikasi SPSS 17.0

Hasil Penelitian menunjukan bahwa secara parsial biaya operasional berpengaruh signifikan dengan arah negatif terhadap laba. sementara biaya kualitas berpengeruh signifikan dengan arah positif terhadap laba. selain itu, secara simultan baik biaya operasional dan biaya kualitas berpengaruh signifikan dan memiliki pengaruh sebesar 77,9% terhadap laba, sisanya 22,1% dipengaruhi oleh faktor lain seperti harga jual, volume penjualan dan lain-lain. Dapat disimpulkan bahwa biaya operasional dan biaya kualitas memiliki pengaruh kuat terhadap laba.

i

ABSTRACT

The Influence Of Operational Cost And Cost Of Quality On The Profit At PT. PINDAD (Persero) Divisi Tempa And Cor

This research was conducted at PT. PINDAD (Persero) Divisi Tempa and Cor. The purpose of this study is to find an impact of Operational Cost And Cost Of Quality On The Profit At PT. PINDAD (Persero) Divisi Tempa And Cor either simultaneously or partially.

The method used in this research are descriptive method and verifikative with quantitative approach. The statistic test used are the classical assumptions, multiple linear regression, correlation pearson, the coefficient of determination, hypothesis testing and also use the help of an application program of SPSS 17.0.

The results show that partially operational cost have significant impact with negative direction on the profit. While the cost of quality have significant impact with positive direction on the profit. In addition, simultaneously both the operational cost and cost of quality have significant impact of about 77.9% on the profit, the rest 22.1% is impacted by other factors such as selling prices, sales volume, etc. The conclusion is that operational cost and cost of quality has a strong impact on the profit.

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini,

penulis melaksanakan penelitian pada PT. PINDAD (Persero) Divisi Tempa dan

Cor.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan

dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung. Dimana judul

yang diambil yaitu: “PENGARUH BIAYA OPERASIONAL DAN BIAYA KUALITAS TERHADAP LABA PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat Prof. Dr. Hj. Ria Ratna

Ariawati, M.S., Ak. Selaku pembimbing yang telah banyak meluangkan waktu

guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat

berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat

ikhtiar penulis mampu melewatinya.

Selama penyusunan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak khususnya kepada kedua orang tuaku yang selalu memberikan

iv

bimbingan, pengarahan, maupun bantuan moril dan materil. Oleh karena itu,

dalam kesempatan ini dengan segenap ketulusan hati penulis mengucapkan terima

kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia dan Dosen Wali Kelas Akuntansi-2.

4. Ely Suhayati, SE., M.Si., Ak. selaku Dosen Penguji I yang telah

memberikan arahan dan saran dalam perbaikan penulisan skripsi ini.

5. Wati Aris Astuti, SE., M.Si. selaku Dosen Penguji II yang telah

memberikan arahan dan saran dalam perbaikan penulisan skripsi ini.

6. Seluruh Staf Dosen Pengajar Universitas Komputer Indonesia yang telah

membekali penulis dengan pengetahuan.

7. Seluruh staf dosen pengajar program studi akuntansi yang telah

memberikan ilmu serta motivasinya.

8. Staf Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak

Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya.

9. M. Aswar Aritiu Pohan, SE., Ak. selaku pembimbing perusahaan yang

telah memberikan kesempatan kepada penulis untuk melaksanakan

penelitian dalam penyusunan skripsi di PT. PINDAD (Persero) Divisi

Tempa dan Cor dan telah memberikan pengarahan dan waktunya selama

v

10.Seluruh staf dan karyawan PT. PINDAD (Persero) Divisi Tempa dan Cor.

11.Seluruh staf dan karyawan PT. PINDAD (Persero).

12.Adikku yang telah memberikan doa, dorongan, semangat untuk

menyelesaikan skripsi ini.

13.Semua sahabat-sahabatku terima kasih atas dukungan dan bantuannya.

14.Teman-teman di Akuntansi, Manajemen, Desain, Teknik dan seluruh

pihak yang telah membantu penyelesaian laporan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Akhir kata, semoga ketulusan do’a dan bantuan yang telah diberikan

kepada penulis akan mendapatkan balasan dari Sang Pencipta Allah SWT, Amin.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2011

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di era globalisasi yang semakin berkembang dan terus menerus

berkembang sekarang ini. Setiap perusahaan dituntut untuk mampu bersaing

dalam berbisnis, penguasaan pasar, dan mendapatkan laba yang maksimum.

Agar dapat bertahan dalam persaingan dan kompetisi ini setiap perusahaan

dituntut untuk melakukan aktivitasnya secara efisien dan efektif mungkin

sehingga perusahaan mampu untuk menghadapi segela situasi dan kondisi di

era globalisasi ini.

Pada umumnya setiap perusahaan memiliki tujuan yang ingin dicapai,

tujuan dasar dari perusahaan misalnya pencapaian kualitas pelayanan,

kepuasan pelanggan, efisiensi biaya, kesejahteraan karyawan dan pemilik

perusahaan, dan lain-lain. Ada pun tujuan utama dari setiap perusahaan

adalah pencapaian laba semaksimum mungkin yang bisa perusahaan dapatkan

dari aktivitas perusahaan. Dalam mencapai tujuannya, para manajer harus

bisa mengantisipasi segala perubahan situasi dan kondisi baik yang ada

didalam perusahaan maupun diluar perusahaan.

Untuk mencapai tujuan perusahaan maka diperlukan pengorbanan

yaitu berupa biaya-biaya. Biaya merupakan unsur penting yang harus

dikorbankan untuk kepentingan dan kelancaran dalam rangka menjalankan

Bab I Pendahuluan | 2

sebelum menghasilkan suatu produk. Biaya juga merupakan unsur pengurang

yang sangat besar dalam hubungannya untuk mencapai laba.

Biaya operasional merupakan biaya yang memiliki peran besar dalam

mempengaruhi keberhasilan perusahaan untuk mencapai tujuannya. Karena,

produk yang dihasilkan perusahaan melalui proses produksi yang panjang dan

produk harus sampai kepada konsumen melalui serangkaian aktivitas yang

saling menunjang. Tanpa aktivitas operasional yang terarah maka produk

yang dihasilkan tidak akan memiliki manfaat bagi perusahaan.

Semakin berkembangnya atau besarnya suatu perusahaan maka

semakin meningkat pula aktivitas-aktivitas yang dilakukan perusahaan.

Semakin meningkatnya aktivitas perusahaan akibatnya akan meningkatkan

biaya yang dikeluarkan untuk operasional perusahaan. Maka agar tidak terjadi

pemborosan-pemborosan dan penyelewengan biaya yang dikeluarkan harus

dipergunakan se-efisien dan se-efektif mungkin untuk menekan biaya. Untuk

itu perusahaan perlu melakukan suatu perencanaan dan pengawasan biaya

operasional dengan baik.

Produk yang berkualitas dapat mempunyai daya saing tersendiri

dalam persaingan dan kompetisi yang sangat ketat ini. Upaya untuk

memberikan yang terbaik bagi pelanggannya dengan produk berkualitas agar

produk yang diharapkan oleh konsumen sesuai dengan kenyataan sehingga

konsumen merasakan kepuasan. Untuk itu, perusahaan harus senantiasa

Bab I Pendahuluan | 3

Memperbaiki kualitas secara terus-menerus merupakan sesuatu yang

penting dalam membangun masa depan bisnis yang berkelanjutan. Tetapi

yang menjadi pertanyaan adalah bagaimana kualitas ini dapat diukur sehingga

dapat digunakan sebagai alat perencanaan, pengendalian atau bahkan

pengambilan keputusan atas kualitas dari suatu produk yang dihasilkan. Maka

untuk menjawab pertanyaan itu, fungsi akuntansi harus mengetahui berapa

besarnya apa yang disebut dengan biaya kualitas (cost of quality) yang

dikeluarkan perusahaan untuk mencapai kualitas produk yang diinginkan oleh

konsumen. Pengukuran kualitas melalui biaya kualitas dapat dilakukan

karena kualitas tidak hanya dapat ditentukan oleh gambaran visual dari

bentuk fisik produk saja, tetapi bias juga dilihat dari biaya-biaya yang

dikeluarkan untuk memperoleh produk berkualitas tersebut. Dan tentu

pengukuran melalui biaya (berupa ukuran finansial) akan lebih efektif dan

efisien dalam melakukan pengendalian, perencanaan, dan pengambilan

keputusan.(Budi Susanto,2005:1)

Dalam rangka tetap fokus pada kepuasan pelanggan, sebuah program

timbal balik yang efektif dari pelanggan pada perusahaan sangat diperlukan.

Salah satu jenis imbal balik dari pelanggan adalah adanya pengaduan atau

keluhan (klaim) ke tidak puasan atas produk yang mereka beli. Bagi

perusahaan keluhan dari pelanggan adalah informasi yang terbaik atas suatu

produk. Informasi tersebut dapat digunakan pada saat situasi yang buruk,

misalnya terjadi penurunan permintaan yang berpengaruh pada turunnya

Bab I Pendahuluan | 4

untuk mengelola keluhan-keluhan dari pelanggan dengan cara menerima

keluhan-keluhan tersebut. Jangan sampai bersitegang dengan pelanggan,

anggap sebagai pengukur kualitas produk yang dihasilkan perusahaan.

kemudian memberikan informasi atas keluhan tersebut kepada semua orang

yang terlibat. Analisilah keluhan tersebut dengan cara menelusuri

penyebab-penyebabnya, jika memungkinkan menghilangkan akar dari penyebabnya.

Hasil dari seluruh investigasi terhadap penyebab terjadinya keluhan,

dilaporkan atau diumumkan pada seriap orang yang telibat dalam proses

pembuatan produk tersebut. (Rohmini Indah Lestari:1999)

Banyak konsumen beranggapan bahwa harga produk yang tinggi

identik dengan kualitas yang tinggi. Demikian pula sebaliknya, kualitas

produk yang tinggi cenderung diikuti oleh harga yang mahal. Jika

menetapkan harga produk yang murah, maka perbedaan harga dengan

pesaing harga harus ditonjolkan. Bagaimana memenuhi keinginan konsumen

akan produk yang berkualitas dengan harga yang bersaing, tetapi tidak

menurunkan tingkat laba yang diterima oleh perusahaan. Ini merupakan

masalah yang harus dihadapi perusahaan dan para manajer harus berkerja

keras untuk berusaha memenuhinya.

Beberapa kaitan dengan kualitas produk yaitu konsistensi kualitas dan

harga. Konsistensi kualitas produk sangatlah penting untuk citra atau nama

baik perusahaan. Produk yang bagus tetapi kadang produk yang dihasilkan

tidak sebagus produk yang dihasilkan sebelumnya mengakibatkan citra atau

Bab I Pendahuluan | 5

yang dihasilkan. Konsistensi merupakan masalah yang perlu diperhatikan

pada saat dan tengah melakukan penjualan. Harga yang tidak bersaing

bersaing pun dapat menyebabkan para konsumen lari ke produk lainnya.

Untuk itu bagaimana cara perusahaan agar dapat menjaga konsistensi kualitas

produknya dan memiliki harga yang dapat besaing dalam pangsa pasar untuk

meraih laba. Selain konsistensi dan harga, disain yang menarik juga

merupakan satu faktor lain yang beperan dalam menembus pasar.

Demi mempertahankan perusahaan, manajer harus menyusun

anggaran biaya-biaya yang dikeluarkan perusahaan untuk aktivitas

perusahaan dengan baik. Dengan demikian perusahaan dapat beroperasi

secara efisien dan efektif dan memungkinkan perusahaan untuk mencapai

tujuan yang ditetapkan yaitu untuk memperoleh laba yang maksimum serta

memberikan produk-produk yang berkualitas. Keadaan demikian akan

membuat perusahaan dapat mempertahankan dan dapat meningkatkan

kelangsungan hidupnya.

Dalam penelitian ini penulis mamilih PT. PINDAD (Persero) sebagai

subyek penelitian. PT. PINDAD (Persero) adalah salah satu industri

manufaktur Indonesia yang bergerak dalam pembuatan produk-produk militer

dan produk komersial. Kegiatan utamanya mencakup desain dan

pengembangan, rekayasa, perakitan serta perawatan produk.

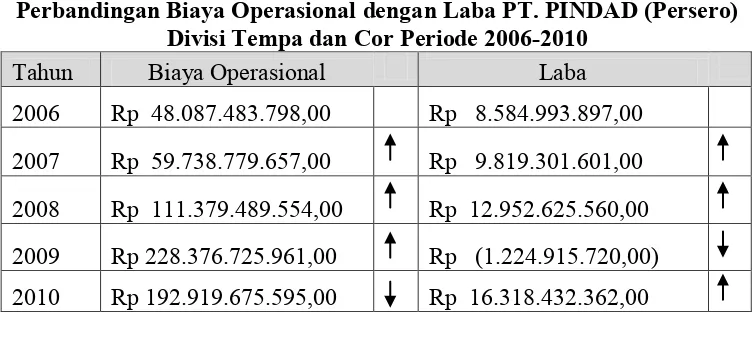

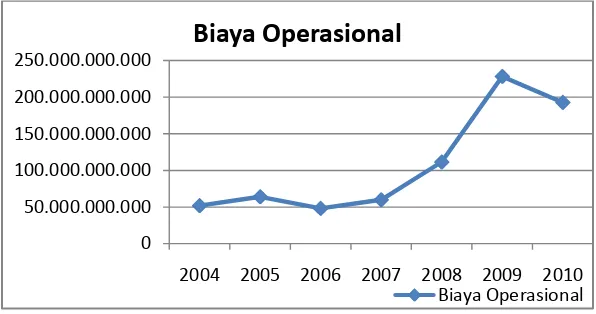

Pada Tabel 1.1 dapat dilihat data perbandingan biaya opeasional

dengan laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor dari tahun

Bab I Pendahuluan | 6

Tabel 1.1

Perbandingan Biaya Operasional dengan Laba PT. PINDAD (Persero) Divisi Tempa dan Cor Periode 2006-2010

Tahun Biaya Operasional Laba

2006 Rp 48.087.483.798,00 Rp 8.584.993.897,00

2007 Rp 59.738.779.657,00 Rp 9.819.301.601,00

2008 Rp 111.379.489.554,00 Rp 12.952.625.560,00

2009 Rp 228.376.725.961,00 Rp (1.224.915.720,00)

2010 Rp 192.919.675.595,00 Rp 16.318.432.362,00

Berdasarkan data di atas, maka dapat diketahui perbandingan biaya

operasional dan laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor dari

tahun 2006 sampai dengan tahun 2010. Data tersebut menunjukan bahwa

biaya operasional meningkat dari tahun 2007 sampai dengan 2009 sedangkan

pada tahun 2010 biaya operasional menurun. Pada tahun 2007 dan 2008 biaya

operasional meningkat disertai dengan laba meningkat. Biasanya biaya

operasional dapat menurunkan tingkat laba tetapi pada tahun 2007 dan 2008

keduanya mengalami peningkatan.

Pada tahun 2007 dan 2008 biaya operasional meningkat disertai

dengan laba disebabkan oleh peningkatan penjualan pada tahun 2007 dan

tahun 2008 sehingga laba tetap dapat mengalami peningkatan.

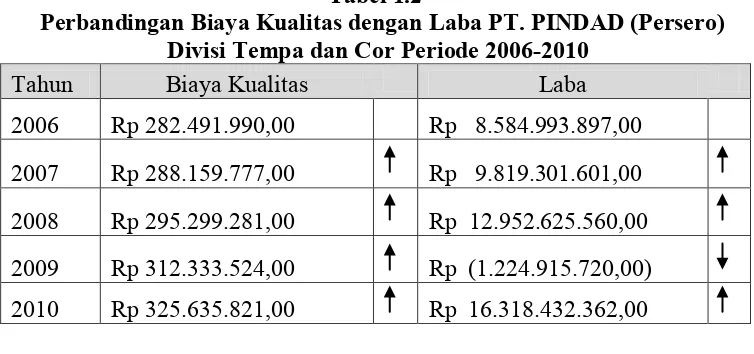

Pada Tabel 1.2 dapat dilihat data perbandingan biaya kualitas dengan

laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor dari tahun 2006

Bab I Pendahuluan | 7

Tabel 1.2

Perbandingan Biaya Kualitas dengan Laba PT. PINDAD (Persero) Divisi Tempa dan Cor Periode 2006-2010

Tahun Biaya Kualitas Laba

2006 Rp 282.491.990,00 Rp 8.584.993.897,00

2007 Rp 288.159.777,00 Rp 9.819.301.601,00

2008 Rp 295.299.281,00 Rp 12.952.625.560,00

2009 Rp 312.333.524,00 Rp (1.224.915.720,00)

2010 Rp 325.635.821,00 Rp 16.318.432.362,00

Berdasarkan data di atas, menunjukan bahwa laba PT. PINDAD

(Persero) Divisi Tempa dan Cor mengelami kenaikan selama tahun 2006

sampai dengan tahun 2010 kecuali pada tahun 2009 mengalami penurunan

dan kerugian sebesar Rp. (1.224.915.720,00) sedangkan biaya kualitas yang

dikorbankan terus meningkat dari tahun 2006 sampai dengan tahun 2010.

Berdasarkan table di atas, biaya kualitas yang dikorbankan dapat

meningkatkan laba. Tetapi pada tahun 2009 biaya kualitas yang dikorbankan

tidak disertai dengan meningkatnya laba.

Menurunnya laba sebelum pajak pada tahun 2009 disebabkan oleh

penjualan inter yang pada saat itu menggunakan transfer cost bukan transfer price khusus dan bunga untuk dropping dana pada saat itu dibayar oleh unit usaha. Hal itu mengakibatkan PT. PINDAD (Persero) Divisi Tempa dan Cor

mengalami kerugian sebesar Rp. (1.224.915.720,00) pada tahun 2009.

Berdasarkan uraian di atas maka penulis tertarik untuk membuat suatu

karya ilmiah yang berbentuk skripsi dengan judul ”Pengaruh Biaya

Operasional Dan Biaya Kualitas Terhadap Laba Pada PT. PINDAD

Bab I Pendahuluan | 8

1.2Identifikasi Dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat

diidentifikasikan masalah sebagai berikut:

1. Terjadi peningkatan biaya operasional dan peningkatan laba pada PT.

PINDAD (Persero) Divisi Tempa dan Cor.

2. Kenaikan biaya kualitas tidak selalu disertai dengan kenaikan laba pada

PT. PINDAD (Persero) Divisi Tempa dan Cor.

3. Adanya penurunan laba akibat dari banyaknya biaya-biaya yang

dikeluarkan pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

1.2.2 Rumusan Masalah

1. Bagaimana biaya operasional, biaya kualitas dan laba pada PT. PINDAD

(Persero)Divisi Tempa dan Cor.

2. Seberapa besar pengaruh biaya operasional dan biaya kualitas terhadap

laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor secara simultan.

3. Seberapa besar pengaruh biaya operasional dan biaya kualitas terhadap

Bab I Pendahuluan | 9

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dilakukan penelitian ini untuk mengumpulkan informasi dan

meneliti mengenai pengaruh biaya operasional dan biaya kualitas terhadap

laba.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui hubungan antara biaya operasional dan biaya kualitas

pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

2. Untuk mengetahui pengaruh biaya operasional dan biaya kualitas

terhadap laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor secara

simultan.

3. Untuk mengetahui pengaruh biaya operasional dan biaya kualitas

terhadap laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor secara

parsial.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian yang dilakukan oleh penulis

adalah sebagai berikut:

1. Bagi perusahaan

Penelitian ini diharapkan dapat digunakan sebagai referensi, bahan

informasi dan masukan yang diperlukan perusahaan untuk menentukan

Bab I Pendahuluan | 10

2. Bagi pihak lainya

Dapat menjadi bahan perbandingan bagi pihak lain yang melakukan

penelitian pengaruh biaya operasional dan biaya kualitas terhadap laba.

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian yang dilakukan oleh

penulis adalah sebagai berikut:

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan kajian menambah dan

memperluas wawasan, ilmu pengetahuan dan pengalaman mengenai

pengaruh biaya operasional dan biaya kualitas terhadap laba.

2. Bagi Akademika

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk

menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih

Bab I Pendahuluan | 11

1.5Lokasi Dan Waktu Penelitian

Lokasi penelitian ini dilakukan di PT. PINDAD (Persero) Divisi

Tempa dan Cor yang bertempat di Jl. Jend. Gatot Subroto No.517 Bandung

40284 Telp. 022-7321137.

Adapun waktu pelaksanaan penelitian yang dilakukan, di mulai dari

bulan Februari 2011 sampai dengan Agustus 2011. Secara lebih rinci waktu

penelitian dapat di lihat pada Tabel 1.3 di bawah ini:

Tabel 1.3 Waktu Penelitian

Tahap Prosedur Bulan

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Biaya Operasional

2.1.1.1 Pengertian Biaya

Definisi biaya menurut Kuswadi (2008:46) menyatakan bahwa:

“Biaya adalah semua pengeluaran untuk mendapat barang dagang, baik yang diproduksi sendiri maupun yang merupakan hasil pembelian dari pihak lain (misal supplier atau pemasok) hingga barang tersebut terjual kembali kepada pihak pembeli (pemakai/pelanggan) baik yang berkaitan dengan maupun di luar usaha pokok perusahaan”.

Definisi biaya menurut T.Gilarson (2003:125) menyatakan bahwa:

“Biaya diartikan semua pengorbanan yang perlu untuk semua proses produksi,

dinyatakan dalam uang menurut harga pasar yang berlaku”.

Berdasarkan definisi di atas dapat disimpulkan bahwa biaya merupakan semua

pengeluaran dan pengorbanan yang perlu dilakukan untuk suatu proses produksi di

mulai dari memperoleh barang hingga barang tersebut terjual kembali yang

diharapkan akan memperoleh manfaat dimasa yang akan datang, dinyatakan dalam

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 13

MenurutT.Gilarson (2003:125) menyatakan bahwa:

“Terdapat empat unsur yang perlu diperhatikan dalam biaya diantaranya adalah:

1. Pengorbanan

2. Pengorbanan yang perlu untuk produksi 3. Dinilai dalam uang

4. Menurut harga pasar yang berlaku”.

1. Pengorbanan

Pengorbanan yang sesungguhnya adalah pemakaian faktor-faktor produksi atau

sumber-sumber ekonomi: bahan-bahan yang habis dipakai, waktu dan tenaga

yang dicurahkan, peralatan dan mesin yang terpakai, upah karyawan yang harus

dibayar dan sebagainya.

Masalah pertama yang dihadapi oleh produsen adalah menentukan berapa jumlah

perngorbanan tersebut. Untuk itu, semua pengorbanan harus diukur dengan teliti

(dikuantitatifkan): berapa kg bahan yang habis terpakai, berapa jam kerja yang

telah dicurahakan untuk menyelesaikan suatu pekerjaan, berapa jam mesin yang

diperlukan untuk pembuatan suatu barang, dan sebagainya.

2. Pengorbanan yang perlu untuk produksi

Yang dihitung sebagai biaya hanyalah pengorbanan yang perlu saja, artinya yang

tidak dapat dihindarkan. Jadi, pemborosan bahan atau waktu yang sebenarnya

tidak perlu itu seharusnya tidak ikut dihitung sebagai biaya.

Misalnya: karena kurang hati-hati seorang tukang cat menjatuhkan sebuah kaleng

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 14

maka tidak boleh di hitung sebagai biaya produksi yang nantinya akan

dibebankan pada konsumen.

Lain halnya, pada penjahit pakaian. Di sini, tentunya ada sisa-sisa kain yang

terpotong dan harus dibuang. Ini tidak dapat dihindari, maka termasuk biaya

produksi. Andai kata sisa-sisa seperti itu masih dapat dimanfaatkan atau dijual,

ini termasuk laba.

3. Dinilai dalam uang

Semua biaya produksi dinilai dalam uang. Pengeluaran yang memang harus

dibayar dengan uang, seperti harga beli bahan-bahan atau gaji pegawai, sudah

dengan sendirinya termasuk perhitungan biaya. Tetapi dapat terjadi bahwa ada

hal-hal yang sebenarnya termasuk biaya produksi tetapi tidak dibayar dengan

uang. Misalnya, tenaga sendiri atau bahan-bahan yang diambil dari kebun

sendiri. Karena tidak menyangkut pengeluaran uang, maka kerap kali juga tidak

dihitung sebagai biaya. Padahal sebenarnya tenaga sendiri dan bahan-bahan itu

juga harus ikut diperhitungkan sebagai biaya. Padahal sebenarnya tenaga sendiri

dan bahan-bahan itu juga harus ikut diperhitungkan sebagai biaya, meskipun

tidak berupa pengeluaran uang. Contoh lain adalah penyusutan gedung dan

alat-alat produksi, yang betul-betul termasuk biaya, biarpun tidak ada satu sen pun

yang dikeluarkan untuk itu. Biaya seperti itu, secara ekonomis harus dihitung

sebagai biaya produksi tetapi bukan merupakan pengeluaran uang, sering juga

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 15

4. Menurut harga pasar yang berlaku

Banyak orang memperhitungkan nilai bahan atau barang sama dengan harga

yang dulu telah dibayar untuk membeli barang atau bahan tersebut atau disebut

“harga perolehan”. Tetapi berapa yang dulu dibayar untuk membeli suatu barang

itu sebenarnya tidak penting lagi. Apalagi dalam masa kenaikan harga umum

(inflasi). Agar suatu usaha bias berjalan terus (agar kontinuitas usaha terjamin),

yang lebih penting adalah berapa harga yang harus dibayar sekarang kalau beli

barang yang sama lagi. Jadi yang dipakai sebagai pedoman untuk penentuan

besarnya biaya dalam kalkulasi harga pokok adalah harga pasar yang berlaku

sekarang (sama dengan pada saat penjualan), meskipun dahulu mungkin dibeli

dengan harga yang lebih rendah atau mahal. Harga yang harus dibayar sekarang

untuk menggantikan barang itu (untuk membeli barang yang sama) disebut harga

(nilai) pengganti, sedangkan harga yang dulu telah dibayar disebut harga historis

atau harga perolehan.

2.1.1.2 Klasifikasi Biaya

Klasifikasi biaya diperlukan untuk mengembangkan data biaya yang dapat

membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Mulyadi

(2009:13) menyatakan bahwa:

“Biaya dapat dikalasifikasikan sebagai berikut: 1. Biaya menurut objek pengeluaran

2. Biaya menurut fungsi pokok dalam perusahaan

3. Biaya menurut hubungan biaya dengan sesuatu yang dibiayai

4. Biaya menurut perilaku dalam hubungannya dengan perubahan volume aktivitas

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 16

1. Biaya menurut objek pengeluaran

Dalam cara pengklasifikasian ini, nama objek pengeluaran merupakan dasar

klasifikasi biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka

semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan

bakar”.

2. Biaya menurut fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur terdapat tiga fungsi pokok, yaitu fungsi produksi,

fungsi pemasaran dan fungsi administrasi dan umum. Oleh karena itu dalam

perusahaan manufaktur, biaya dapat dikelompokan menjadi tiga kelompok:

a. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi

produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin

dan biaya gaji karyawan bagian yang melakukan produksi.

b. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk. Contohnya adalah biaya promosi dan biaya gaji

karyawan bagian yang melakukan pemasaran

c. Biaya administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan

pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian

keuangan, akuntansi, personalia dan bagian hubungan masyarakat, biaya

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 17

3. Biaya menurut hubungan biaya dengan sesuatu yang dibiayai

Dalam hubungannya denga sesuatu yang dibiayai, biaya dapat dikelompokan

menjadi dua kelompok:

a. Biaya langsung (direct cost)

Adalah biaya yang terjadi karena adanya sesuatu yang dibiayai.

b. Biaya tidak langsung (indirect cost)

Biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

4. Biaya menurut perilaku dalam hubungannya dengan perubahan volume aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat

dikelompokan menjadi:

a. Biaya variabel

Biaya yang jumlah totalnya berubah sebanding dengan perubahan volume

kegiatan. Contoh biaya variabel adalah biaya bahan baku, biaya tenaga kerja

langsung.

b. Biaya semi variabel

Biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

c. Biaya semifixed

Biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 18

d. Biaya tetap

Biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

Contoh biaya tetap adalah gaji direktur produksi.

5. Biaya atas dasar jangka waktu manfaat

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua yaitu:

a. Pengeluaran modal (capital expenditures)

Biaya yang menpunyai manfaat lebih dari satu periode akuntansi (biasanya

periode akuntansi adalah satu tahun kalender).

b. Pengeluaran pendapatan (revenue expenditures)

Biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadi

pengeluaran tersebut.

2.1.1.3 Pengertian Biaya Operasional

Definisi biaya operasional menurut Sofyan Assauri (1999:11) menyatakan

bahwa:

“Suatu pengorbanan sumber daya yang dikeluarkan dalam rangka kegiatan perusahaan dalam mentransformasikan masukan (input) menjadi keluaran (output), tercakup semua aktivitas atau kegiatan yang menghasilkan barang dan jasa, serta kegiatan-kegiatan lain yang mendukung atau menunjang usaha untuk menghasilkan produk tersebut.”

Definisi biaya operasional menurut Ardiyos (2001:655) menyatakan bahwa:

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 19

Berdasarkan definisi di atas dapat disimpulakan bahwa biaya operasional

(operational cost) adalah biaya-biaya yang dikorbankan untuk menunjang dan

berkaitan dengan aktivitas operasional perusahaan, mencakup semua aktivitas yang

menghasilkan produk atau jasa dalam satu periode.

2.1.1.4 Klasifikasi Biaya Operasional

Menurut Usry & Hammer (1996:37) diterjemahkan oleh Alfonsus Sirait

menyatakan bahwa:

“Total biaya operasional terdiri dari biaya pabrikasi, dan beban komersial”.

Unsur-unsur biaya operasional tersebut adalah sebagai berikut:

1. Biaya pabrikasi

Biaya pabrikasi sering disebut biaya produksi. Biaya produksi merupakan

biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap

untuk dijual. Biaya ini merupakan jumlah dari tiga unsur biaya sebagai berikut:

a. Bahan baku langsung adalah seluruh biaya untuk memperoleh sampai dengan

bahan siap untuk digunakan.

b. Pekerja atau tenaga kerja langsung adalah tenaga kerja yang secara langsung

terlibat pada proses produksi dan biayanya dikaitkan pada biaya produksi atau

pada barang yang dihasilkan.

c. Overhead pabrik adalah biaya dari bahan tidak langsung, pekerja tidak langsung, dan semua biaya produksi lainnya yang tidak dibebankan langsung

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 20

- Bahan tidak langsung adalah bahan-bahan yang dibutuhkan guna

menyelesaikan suatu produk, tetapi pemakainnya sedemikian kecil, atau

sedemikian rutin, sehingga tidak dianggap sebagai bahan langsung yang

tidak berguna atau tidak ekonomis.

- Pekerja tidak langsung adalah tenaga kerja yang tidak secara langsung

terlibat pada proses produksi.

2. Beban komersial di bagi ke dalam dua kelompok besar, yaitu:

a. Beban pemasaran (distribusi dan penjualan) adalah biaya-biaya yang terjadi

untuk melaksanakan kegiatan pemasaran produk, dimulai pada saat biaya

produksi berakhir yaitu pada saat proses produksi diselesaikan dan

barang-barang sudah dalam kondisi siap untuk dijual. biaya ini meliputi beban

penjualan dan pengiriman.

b. Beban administrasi adalah biaya-biaya yang terjadi untuk melaksanakn kegiatan

produksi dan pemasaran produk meliputi beban yang dikeluarkan dalam

mengatur dan mengendalikan organisasi.

Dari uraian diatas, dapat disimpulkan bahwa biaya operasional terdiri dari

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 21

2.1.2 Biaya Kualitas

2.1.2.1 Pengertian Kualitas

Kualitas merupakan hal penting yang perlu diperhatikan oleh setiap

perusahaan agar dapat bersaing dan meraih pangsa pasar. Kualitas sering digunakan

untuk menggambarkan keindahan, kebaikan, kemahalan, dan kemewahan. Definisi

kualitas menurut Anang Hidayat (2007:1) menyatakan bahwa:

“Kualitas adalah sebuah pendekatan strategis yang merupakan kebangkitan

dari konsep-konsep strategi dalam aktivitas bisnis korporasi”.

Definisi kualitas menurut Soewarso Hardjosoedarmo (1997:7) menyatakan

bahwa:

“Kualitas adalah karakteristik produk atau jasa yang ditentukan oleh pemakai

atau customer dan diperoleh melalui pengukuran proses serta melalui perbaikan yang berkelanjutan”.

Berdasarkan definisi di atas dapat disimpulakan bahwa Kualitas adalah

karakteristik atau nilai-nilai dari keunggulan produk atau jasa yang ditentukan oleh

pemakai, yang dapat diperoleh melalui pengukuran proses serta melalui perbaikan

berkelanjuatan.

Produk dan jasa bias dikatakan berkualitas jika telah memenuhi atau melebihi

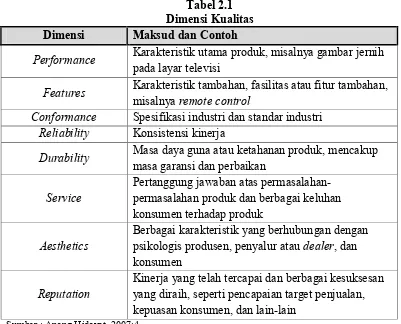

harapan pemakainya. Kualitas sendiri dibagi menjadi 9 dimensi. Tabel 2.1

menunjukan dimensi kualitas yang terfaktor pada pendekatan strategi dan nilai-nilai

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 22

Tabel 2.1 Dimensi Kualitas

Dimensi Maksud dan Contoh

Performance Karakteristik utama produk, misalnya gambar jernih pada layar televisi

Features Karakteristik tambahan, fasilitas atau fitur tambahan, misalnya remote control

Conformance Spesifikasi industri dan standar industri Reliability Konsistensi kinerja

Durability Masa daya guna atau ketahanan produk, mencakup masa garansi dan perbaikan

Service

Pertanggung jawaban atas permasalahan-permasalahan produk dan berbagai keluhan konsumen terhadap produk

Aesthetics

Berbagai karakteristik yang berhubungan dengan psikologis produsen, penyalur atau dealer, dan konsumen

Reputation

Kinerja yang telah tercapai dan berbagai kesuksesan yang diraih, seperti pencapaian target penjualan, kepuasan konsumen, dan lain-lain

Sumber : Anang Hidayat, 2007:4

2.1.2.2 Pengertian Biaya Kualitas

Definisi biaya kualitas menurut Blocher, Chen, Lin (2000:220) yang

diterjemahkan oleh A. Susty Ambarriani menyatakan bahwa:

“Biaya Kualitas adalah biaya-biaya yang berkaitan dengan pencegahan, pengidentifikasian, perbaikan dan pembetulan produk yang berkualitas rendah, dan dengan „opportunity cost‟ dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas”.

Definisi biaya kualitas menurut Schroeder (1997:180) menyatakan bahwa:

“Biaya kualitas adalah biaya karena tidak memenuhi persyaratan atau

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 23

Berdasarkan definisi di atas dapat disimpulakan bahwa biaya kualitas

merupakan biaya yang dikeluarkan untuk mencegah, mengidentifikasi, memperbaiki

produk berkualitas rendah atau tidak memenuhi syarat kualitas untuk membuat

produk berkualitas dan meningkatkan kualitas produk.

Biaya yang terjadi atau yang mungkin akan terjadi berhubungan dengan

desain, pengidentifikasian, perbaikan dan pencegahan kerusakan. Biaya dan kualitas

merupakan salah satu kesatuan dan bukanlah suatu yang perlu dipertentangkan atau

sesuatu yang berlawanan. Oleh karena itu, dalam pengertian ini tidak mungkin

menghasilkan produk yang berkualitas tinggi dan biaya rendah.

Kualitas yang lebih tinggi berarti biaya yang lebih tinggi pula, dengan kata

lain peningkatan kualitas pasti berkaitan dengan peningkatan biaya. Biaya tinggi

berarti harga jual juga tinggi, tetapi harga jual tinggi tidak selalu mencerminkan

kualitas tinggi, karena tingginya harga produk dapat pula disebabkan oleh faktor lain

seperti: terlalu jauhnya proses produksinya, terlalu rumit dalam proses, margin yang

diperoleh terlalu tinggi, pengaruh daya beli konsumen dan pengaruh hukum

permintaan dan penawaran.

2.1.2.3 Klasifikasi Biaya Kualitas

Menurut Blocher, Chen, Lin (2000:220) yang diterjemahkan oleh A. Susty

Ambarriani menyatakan bahwa:

“Biaya kualitas dapat dikelompokan menjadi empat kategori utama: 1. biaya pencegahan

2. biaya penilaian

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 24

1. Biaya pencegahan (prevention cost)

Biaya pencegahan adalah pengeluaran-pengeluaran yang dilakukan untuk

mencegah terjadinya cacat kualitas. Biaya pencegahan meliputi:

a. Biaya pelatihan kualitas

Pengeluaran-pengeluaran untuk program-program pelatihan internal dan

eksternal, yang meliputi upah dan gaji yang dibayarkan dalam pelatihan

biaya instruksi, biaya staf klerikal dan macam-macam biaya dan bahan pakai

untuk buku pegangan dan manual instruksi.

b. Biaya pencegahan kualitas

Upah dan overhead untuk pencegahan kualitas, lingkungan kualitas, desain prosedur baru untuk meningkatkan kualitas, kehandalan, dan evaluasi

supplier.

c. Biaya pemeliharaan peralatan

Biaya yang dikeluarkan untuk memasang, menyesuaikan, mempertahankan,

memperbaiki dan menginspeksi peralatan produksi, proses dan sistem.

d. Biaya penjaminan supplier

Biaya yang dikeluarkan untuk mengembangkan kebutuhan dan pengukuran

data, auditing, dan pelaporan kualitas.

2. Biaya penilaian (appraisal cost)

Biaya penilaian (deteksi) dikeluarkan dalam rangka pengukuran dan analisis data

untuk menentukan apakah produk atau jasa sesuai dengan spesifikasinya. Biaya

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 25

a. Biaya pengujian dan inspeksi

Biaya yang dikeluarkan untuk menguji dan mengispeksi bahan yang datang,

produk dalam proses dan produk selesai atau jasa.

b. Peralatan pengujian

Pengeluaran yang terjadi untuk memperoleh, mengoperasikan atau

mempertahankan fasilitas, software, mesin dan peralatan pengujian atau penilaian kualitas produk, jasa atau proses.

c. Audit kualitas

Gaji dan upah semua orang yang terlibat dalam penilaian kualitas produk

dan jasa dan pengeluaran lain yang dikeluarkan selama penilaian kualitas.

d. Pengujian secara laborat

e. Pengujian dan evaluasi lapangan

f. Biaya informasi

Biaya untuk menyiapkan dan membuktikan laporan kualitas.

3. Biaya kegagalan internal

Biaya kegagalan internal adalah biaya yang dikeluarkan karena rendahnya

kualitas yang ditemukan sejak penilaian awal sampai dengan pengiriman kepada

pelanggan. Beberapa biaya kegagalan internal adalah:

a. Biaya tindakan koreksi

Biaya untuk waktu yang dihabiskan untuk menemukan penyebab kegagalan

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 26

b. Biaya pengerjaan kembali (rework) dan biaya sisa produksi

Bahan, tenaga kerja langsung dan overhead untuk sisa produksi, pengerjaan kembali dan inspeksi ulang.

c. Biaya proses

Biaya yang dikeluarkan untuk mendesain ulang produk atau proses,

pemberhentian mesin yang tidak direncanakan, dan gagalnya produksi

karena ada penyelaan proses untuk perbaikan dan pengerjaan kembali.

d. Biaya ekspedisi

Biaya yang dikeluarkan untuk mempercepat operasi pengolahan karena

adanya waktu yang dihabiskan untuk perbaikan atau pengerjaan kembali.

e. Biaya inspeksi dan pengujian ulang

Gaji, upah dan biaya yang dikeluarkan selama inspeksi ulang atau pengujian

ulang produk-produk yang telah diperbaiki.

4. Biaya kegagalan eksternal

Biaya kegagalan eksternal merupakan biaya yang terjadi dalam rangka meralat

cacat kualitas setelah produk sampai pada pelanggan, dan laba yang gagal

diperoleh karena hilangnya peluang sebagai akibat adanya produk atau jasa yang

tidak dapat diterima oleh pelanggan. Biaya-biaya ini meliputi:

a. Biaya untuk menangani keluhan dan pengembalian dari pelanggan

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 27

dikembalikan, cadangan atau potongan untuk kualitas rendah, dan biaya

angkut.

b. Biaya penarikan kembali dan pertanggungjawaban produk

Biaya administrasi untuk menengani pengembalian produk, perbaikan atau

penggantian, biaya hukum, biaya penyelesaiaan hukum.

c. Penjualan yang hilang karena produk yang tidak memuaskan

Margin kontruksi yang hilang karena pesanan yang tertunda, penjualan yang

hilang dan menurunnya pangsa pasar.

2.1.3 Laba

2.1.3.1 Pengertian Laporan Laba Rugi

Salah satu tujuan pendirian perusahaan adalah memperoleh laba atau

keuntungan. Laporan yang menyajikan data tentang pendapatan dengan biaya disebut

dengan laporan laba rugi. Laporan laba rugi pada dasarnya akan menghasilkan

informasi akhir yaitu laba atau rugi.

Definisi Laporan laba rugi menurut Muhammad Gade (2005:87) menyatakan

bahwa:

“Laporan laba rugi (profit and loss statement) merupakan ringkasan penerimaan, biaya, dan pengeluaran suatu perusahaan selama suatu periode

akuntansi”.

Definisi laporan laba rugi menurut Menurut Zaki Baridwan (2004:29)

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 28

“Laporan laba rugi adalah suatu laporan yang menunjukan

pendapatan-pendapatan dan biaya -biaya dari suatu unit usaha untuk suatu periode

tertentu”.

Berdasarkan definisi di atas dapat disimpulakan bahwa laporan laba rugi

adalah suatu laporan yang menginformasikan penerimaan, pengeluaran dan

biaya-biaya dari kegiatan usaha selama suatu periode tertentu.

Dalam laporan rugi laba pada umumnya terdiri dari pendapatan yang diterima

dan biaya-biaya yang dikeluarkan dalam suatu periode tertentu. Pada setiap periode

akuntansi perusahaan menyajikan laporan keuangan sebagai pertanggungjawaban

kepada pemilik perusahaan.

Menurut M. Fuad, dkk (2000:167) menyatakan bahwa:

“komponen-komponen yang terdapat dalam laporan laba rugi terdiri dari: laba

bersih atau rugi bersih, pendapatan, beban, harga pokok produksi, dan harga

pokok penjualan”.

1. Laba bersih atau rugi bersih

Laba dalam laporan laba rugi dapat diperoleh dengan pengurangan antara

pendapatan dan semua beban. Laba bersih diperoleh jika jumlah pendapatan

lebih besar daripada jumlah beban. Rugi bersih di derita perusahaan jika jumlah

pendapatan lebih kecil dibandingkan jumlah beban.

Untuk tujuan internal, laba difokuskan pada laba operasi, yaitu laba sebelum

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 29

diperhitungkan adalah laba bersih, yaitu laba setelah memperhitungkan bunga

dan pajak.

2. Pendapatan

Pendapatan adalah peningkatan jumlah aktiva atau penurunan kewajiban suatu

organisasi sebagai akibat dari penjualan barang atau jasa kepada pihak lain dalam

periode akuntansi tertentu.

3. Beban

Istilah beban dalam prakteknya mempunyai pengertian mendua, yaitu biaya yang

digunakan dalam kaitannya dengan harga perolehan (harga pokok) serta biaya

dalam arti beban atau expense. Untuk tujuan internal, beban difokuskan dalam artian biaya, sedangkan untuk tujuan ekternal lebih difokuskan pada beban.

4. Harga pokok produksi

Barang-barang yang dibuat dan kemudian dijual, biasanya terdiri dari tiga unsur

utama biaya, yaitu biaya bahan baku langsung, upah tenaga kerja langsung, dan

biaya overhead pabrik.

5. Harga pokok penjualan

Harga pokok penjualan adalah nilai barang-barang dagangan yang terdiri dari

biaya pembelian, ongkos angkut, dan biaya bongkar muatan sampai di tempat

pengecer.

Laporan laba rugi menunjukan tingkat keuntungan atau kerugian perusahaan,

maka laporan laba rugi pada umumnya dijadikan sebagai tolak ukur untuk

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 30

Pada umumnya untuk perusahaan manufaktur laporan laba rugi terdiri dari penjualan,

harga pokok produksi, biaya usaha, serta pendapatan dan biaya lainnya. Di bawah

dapat dilihat bentuk laporan rugi laba perusahaan manufaktur.

PT. Karya Puspita Laporan Rugi-Laba

Untuk tahun Yang Berjalan tanggal 31 Desember 20XX

Pendapatan penjualan Rp.xxx

Kos penjualan:

Persediaan awal produk jadi Rp.xxx

Kos produksi:

Persediaan awal produk dalam proses Rp.xxx

Biaya Produksi:

Biaya bahan baku Rp.xxx

Biaya tenaga kerja langsung Rp.xxx Biaya overhead pabrik Rp.xxx +

Rp.xxx +

Rp.xxx Persediaan akhir produk dalam proses Rp.xxx -

Kos produksi Rp.xxx +

Kos produk yang tersedia untuk dijual Rp.xxx Persediaan akhir produk jadi Rp.xxx -

Kos penjualan Rp.xxx -

Laba bruto Rp.xxx

Biaya usaha:

Biaya administrasi Rp.xxx

Biaya pemasaran Rp.xxx +

Rp.xxx -

Laba bersih usaha Rp.xxx

Pendapatan diluar usaha Rp.xxx

Biaya diluar usaha Rp.xxx -

Rp.xxx -

Laba bersih sebelum pajak Rp.xxx

Pajak penghasilan Rp.xxx -

Laba bersih setelah pajak Rp.xxx

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 31

2.1.3.2 Pengertian Laba

Laba sering digunakan sebagai ukuran untuk menilai prestasi perusahaan atau

sebagai dasar ukur penilaian dan sebagai informasi bagi pembagian laba dan

penentuan kebijakan investasi. Unsur-unsur yang menjadi bagian pembentuk laba

adalah pendapatan dan biaya.

Definisi laba menurut M. Nafarin(2007:788) menyatakan bahwa:

“Laba (income) adalah perbedaan antara pendapatan dengan keseimbangan

biaya-biaya dan pengeluaran untuk periode tertentu”.

Definisi laba menurut Muhammad Gade (2005:31) menyatakan bahwa:

“Laba pada dasarnya merupakan selisih antara penghasilan atau pendapatan

dengan biaya atau beban yang dikeluarkan”.

Definisi laba menurut Zaki Baridwan (2004:29) menyatakan bahwa:

“Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik”.

berdasarkan definisi di atas dapat disimpulakan bahwa laba merupakan selisih

antara pendapatan yang diperoleh dengan biaya-biaya yang dikeluarkan oleh

perusahaan, yang diperoleh dari transaksi-transaksi atau kejadian yang mempengaruhi

badan usaha dalam suatu periode tertentu. Laba dapat ditingkatkan dengan cara

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 32

Perhitungan laba suatu perusahaan dilakukan setiap bulan, namun untuk

tujuan praktis perhitungan laba dilakukan pada akhir periode akuntansi. Perhitungan

laba dituangkan dalam suatu laporan yaitu laporan laba rugi.

2.1.3.3 Jenis-Jenis Laba

Laba adalah salah satu hal penting dalam dalam suatu perusahaan. Laba terdiri

atas beberapa jenis, yaitu:

1. Laba kotor (gross profit)

Selisih dari penjualan dengan harga pokok penjualan atau harga pokok produksi.

2. Laba operasional

Selisih dari laba bruto dikurangi biaya operasional perusahaan.

3. Laba sebelum pajak

Laba operasional ditambah atau dikurang dengan pendapatan dan biaya lain di luar

pokok perusahaan. Istilah lain dari laba sebelum pajak adalah EBIT (Earnings

Before Interest and Taxes). 4. Laba setelah pajak

Laba bersih perusahaan setelah dikurangi pajak. Dengan kata lain merupakan

pendapatan atas seluruh biaya dalam satu periode (1 tahun) kemudian dikurangi

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 33

2.1.4 Keterkaitan Antar Variabel

2.1.4.1 Pengaruh Biaya Operasional Terhadap Laba

Biaya operasional adalah salah satu faktor yang mempengeruhi laba

perusahaan. Jika pendapatan yang diperoleh perusahaan lebih besar dari biaya

operasional maka akan diperoleh laba. Dan jika pendapatan yang diperoleh

perusahaan lebih kecil dari biaya operasional maka akan diperoleh rugi atau terjadi

penurunan pada laba yang diperoleh. Untuk memperoleh laba maka perusahaan harus

dapat mempergunakan biaya operasional se-efisien mungkin.

Hal tersebut sesuai dengan yang dikemukakan oleh Jopie Jusuf (2008:35)

menyatakan bahwa:

“Bila perusahaan dapat menekan biaya operasional, maka perusahaan akan dapat meningkatkan laba bersih. Demikian juga sebaliknya, bila terjadi pemborosan biaya (seperti pemakaian alat kantor yang berlebih) akan mengakibatkan menurunya net profit”.

Dapat disimpulkan bahwa semakin besar biaya operasional suatu perusahaan

dapat menurunkan laba dan sebaliknya jika dapat menekan biaya operasional, maka

dapat meningkatkan laba yang diperoleh perusahaan.

2.1.4.2 Pengaruh Biaya Kualitas Terhadap Laba

Pengaruh biaya kualitas terhadap laba terlihat pada menurunnya tingkat

produk cacad dan rusak, pengembalian produk (return) dari pelanggan. Sehingga

akan berpengaruh pada menurunnya biaya perbaikan dan garansi. Produk yang

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 34

mengerjakan proses produksi sesuai dengan jadwal sehingga perputaran persediaan

menjadi lebih lancar dan tentunya laba akan dapat terealisasi dengan cepat.

Hal tersebut sesuai dengan yang dikemukakan oleh Blocher, Chen dan Lin

(2002:200) yang diterjemahkan oleh A. Susty Ambarriani:

“Meningkatnya kualitas pada suatu produk yang dihasilkan maka perusahaan

akan memiliki keunggulan kompetitif dan menikmati tingkat profitabilitas

yang tinggi”.

Dapat disimpulakan bahwa dengan meningkatkan kualitas suatu produk,

perusahaan memiliki keunggulan kompetitif dan dapat meningkatkan laba yang

tinggi.

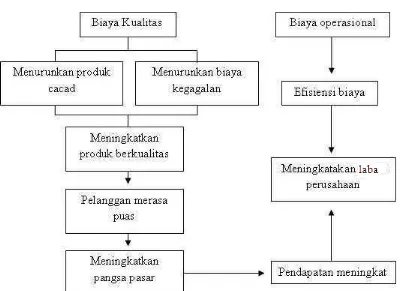

2.2Kerangka Pemikiran

a. Naratif

Tujuan utama dari beroperasinya suatu perusahaan adalah untuk mencapai

laba semaksimum mungkin. Untuk mencapai tujuan tersebut diperlukan biaya-biaya

untuk menunjang kegiatan-kegiatan yang dilakukan perusahaan, karena seluruh

kegiatan perusahaan membutuhkan biaya yang cukup untuk menghasilkan hasil yang

baik dari kegitan perusahaan tersebut. biaya-biaya tersebut dikorbankan untuk

memperoleh manfaat di masa yang akan datang.

Biaya yang dikorbankan untuk menunjang kegiatan-kegiatan yang dilakukan

perusahaan disebut biaya operasional. Besarnya biaya operasional perusahaan akan

berpengaruh terhadap peroleh laba perusahaan. Oleh karena itu, biaya operasional

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 35

ditujukan untuk mendukung kelancaran operasional perusahaan. Biaya operasional

yang dikorbankan hendaknya terhindar dari terjadinya pemborosan dan

penyelewengan agar tidak mengurangi terlalu besar laba yang diperoleh.

Kualitas produk yang baik merupakan satu hal yang sangat penting untuk

meraih pasar, karena hal tersebut akan berpengaruh pada kepuasan

konsumen. Kepuasan konsumen berpengaruh positif untuk perusahaan agar

konsumen ataupun mitra usaha tetap loyal dan percaya pada kualitas produk yang

ditawarkan. Untuk memperoleh kepercayaan tersebut diperlukan strategi kualitas.

Kualitas dari produk yang dihasilkan pada akhirnya akan menaikkan tingkat kepuasan

konsumen terhadap produk. Hal ini juga akan berpengaruh positif terhadap kinerja

perusahaan, yaitu akan menghindarkan adanya pemborosan, meminimalkan

biaya-biaya, dan pada akhirnya adalah meningkatnya keuntungan. Maka di perlukan biaya

untuk menjaga kualitas produk yang dihasilkan oleh perusahaan yaitu dengan biaya

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 36

b. Bagan Kerangka Pemikiran

Bab II Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis | 37

2.3 Hipotesis

Hipotesis merupakan asumsi atau dugaaan atau pernyataan sementara yang

masih lemah kebenaranya dan sering digunakan sebagai dasar pembuatan keputusan

persoalan maupun dasar penelitian lebih lanjut. Hipotesis juga merupakan data tetapi

karena kemungkinan bisa salah, maka harus di uji dahulu.

Adapun hipotesis dalam penelitian ini adalah:

H0 : Biaya operasional dan biaya kualitas tidak berpengaruh signifikan terhadap

laba pada PT. PINDAD (Persero) Divisi Tempa dan Cor secara simultan dan

parsial.

H1 : Biaya operasional dan biaya kualitas berpengaruh signifikan terhadap laba

pada PT. PINDAD (Persero) Divisi Tempa dan Cor secara simultan.

H2 : Biaya operasional dan biaya kualitas berpengaruh signifikan terhadap laba

39 BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Objek Penelitian merupakan sesuatu target atau sasaran untuk

mendapatkan data dengan tujuan tertentu untuk mendapatkan sesuatu yang

bermanfaat. Objek penelitian yang di teliti dari penelitian ini terdiri dari biaya

operasional, biaya kualitas dan laba.

3.2Metode Penelitian

Metode penelitian adalah suatu cara mencari, memperoleh, mengumpulkan

informasi, baik berupa data primer maupun data sekunder guna untuk memahami,

memecahkan, dan mengantisipasi masalah.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti

sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Definisi metode deskriptif menurut Sugiyono (2010:147) menyatakan

bahwa:

Bab III Objek Dan Metode Penelitian | 39

Definisi metode verifikatif menurut Manshuri (2009:45) yang dikutip

dalam Umi Narimawati (2010:29) menyatakan bahwa:

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Definisi analisis kuantitatif menurut Sugiyono (2010:31) adalah sebagai

berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Dapat disimpulkan bahwa metode deskriptif dan verifikatif dengan

pendekatan kuantitatif merupakan metode untuk menganalisa data dengan cara

mendeskripsikan data yang telah dikumpulakan dan memeriksa benar tidaknya

suatu pengujian yang ada baik dengan atau tanpa perbaikan yang telah

dilaksanakan dengan mengatasi masalah serupa dengan cara mengumpulkan data,

mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis

statistik..

Penelitian ini menggunakan perhitungan statistik untuk menguji hipotesis.

Penelitian ini dilakukan untuk menguji pengaruh biaya operasional dan biaya

Bab III Objek Dan Metode Penelitian | 40

Penulis menggunakan metode tersebut, karena penelitian ini bertujuan

untuk mengetahui dengan jelas bagaimana pengaruh biaya operasional dan biaya

kualitas terhadap laba. Sedangkan, untuk pendekatan yang digunakan tersebut,

karena data biaya operasional, biaya kualitas dan laba yang diperoleh dari

penelitian ini berupa data kuantitatif.

3.2.1 Desain Penelitian

Sebelum kita melakukan penelitian kita perlu melakukan perencanaan dan

pelaksanaan penelitian dengan membuat desain penelitian. Definisi desain

penelitian menurut Eddy Soeryanto Soegoto (2008:36) menyatakan bahwa:

“Desain penelitian merupakan proses peneltian yang dilakukan oleh

penulis dalam penelitian mulai dari perencanaan sampai dengan

pelaksanaan penelitian yang dilakukan secara menyeluruh”.

Dari definisi di atas dapat disimpulkan bahwa desain penelitian merupakan

proses penelitian yang dilakukan penulis dalam bentuk rancangan atau struktur

penyelidikan yang dibuat khusus untuk menunjang kegiatan penelitian.

Menurut Sugiyono (2011:11) penjelaskan proses penelitian disampaikan

seperti teori sebagai berikut: “Proses penelitian meliputi:

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

Bab III Objek Dan Metode Penelitian | 41

Dalam penelitian ini penulis menetapkan desain penelitian yang mencakup

proses sebagai berikut:

1. Sumber Masalah

Untuk menentukan sumber masalah harus mencari dan menentukan fenomena

yang terjadi sebagai dasar penelitian.

2. Rumusan masalah

Rumusan masalah merupakan masalah pokok dalam suatu penelitian yang

dapat mempengaruhi pelaksanaan tahap selanjutnya.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis), maka

memerlukan referensi teoritis yang relevan dengan masalah dan hasil dari

penelitian-penelitian sebelumnya dapat dijadikan sebagai bahan untuk

jawaban sementara (hipotesis).

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual) maka dikeluarkan dugaan sementara untuk menjawabnya,

jawaban itu disebut hipotesis.

5. Metode penelitian

Untuk menguji hipotesis maka diperlukan metode penelitian yang sesuai.

Pada penelitian ini metode yang digunakan yaitu menggunakan metode survei

Bab III Objek Dan Metode Penelitian | 42

6. Menyusun instrument penelitian

Insrumen digunakan untuk menggumpulkan data penelitian. Untuk

mendapatkan data yang berkualitas maka diperlukan pula kualitas alat

(instrument) yang baik. instrument pada penelitian ini berbentuk data yang didapatkan dari data Laporan Keuangan

7. Kesimpulan

Kesimpulan adalah langkah akhir dari suatu penelitian yang berupa jawaban

dari rumusan masalah yang telah di uji, dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

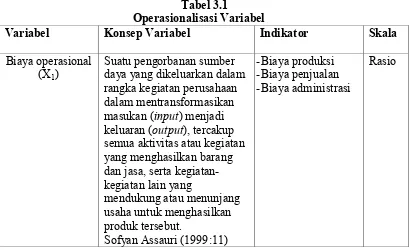

3.2.2 Operasionalisasi Variabel

Menurut Eddy Soeryanto Soegoto (2008:58) menyatakan bahwa:

“Untuk memperoleh data dalam suatu penelitian, maka hendaknya

dilakukan penjabaran sejumlah variabel, lengkap dengan konsep,

indikator, ukuran, dan skala”.

Dalam penelitian ini terdapat tiga variabel yang digunakan yaitu dua

variabel independen dan satu variabel dependen.

1. Variabel Independen (Variabel X)

Definisi variabel independen menurut Sugiyono (2011:4) menyatakan

bahwa:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

Bab III Objek Dan Metode Penelitian | 43

Variabel independen sering disebut sebagai variabel bebas. Di dalam

penelitian ini terdapat dua variabel independen (variabel X) yaitu biaya

operasional (variabel X1) dan biaya kualitas (variabel X2).

2. Variabel Dependen (Variabel Y)

Definisi variabel dependen menurut Sugiyono (2011:4) menyatakan

bahwa:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Variabel dependen sering disebut sebagai variabel terikat. Data yang

menjadi variabel dependen dalam penelitian ini yaitu laba (variabel Y).

Penjabaran dari variabel penelitian, beserta unsur-unsur terkait

diaplikasikan dalam bentuk table, dengan maksud memperjelas konsistensi

dan kebenarannya. Pada Tabel 3.1 merupakan penjabaran dari kedua variabel

tersebut di atas beserta indikator-indikatornya.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Bab III Objek Dan Metode Penelitian | 44 dengan „opportunity cost‟ dari hilangnya waktu

3.2.3 Sumber Dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini yaitu sumber data

sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah

lebih lanjut dan data yang disajikan oleh pihak lain. Data-data tersebut adalah

data yang diperoleh dari laporan keuangan PT.PINDAD (Persero) Divisi Tempa

dan Cor.

3.2.3.2 Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus

mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti. Apakah

populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan

Bab III Objek Dan Metode Penelitian | 45

1. Populasi

Definisi populasi menurut Sugiyono (2011:61) menyatakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Adapun populasi yang digunakan dalam penelitian ini adalah data laporan

keuangan dan laporan biaya kualitas pada PT. PINDAD (Persero) Divisi Tempa

dan Cor sejak awal berdirinya pada tahun 1808 sampai dengan sekarang tahun

2011.

2. Sampel

Definisi sampel menurut Sugiyono (2011:62) menyatakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili)”.

Teknik sampling merupakan teknik pengambilan sampel. Untuk

menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai

teknik sampling yang digunakan. Teknik pengambilan sampel yang digunakan

penulis yaitu dengan menggunakan teknik nonprobability sampling.

Definisi Nonprobability sampling menurut Sugiyono (2011:66)

menyatakan bahwa:

Bab III Objek Dan Metode Penelitian | 46

Teknik nonprobability sampling yang digunakan penulis dalam penelitian

ini yaitu dengan menggunakan teknik sampling purposive.

Definisi sampling purposive menurut Sugiyono (2011:68), adalah sebagai

berikut:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang diambil merupakan laporan keuangan PT. PINDAD (Persero)

Divisi Tempa dan Cor yang merupakan data keuangan terbaru.

2. Untuk memenuhi data yang menunjukkan data-data keuangan perusahaan

dalam penelitian ini adalah laporan laba rugi, laporan biaya kualitas dan

laporan biaya operasional.

3. Data yang diolah merupakan data selama tahun 2004-2010.

4. Sampel yang diambil sebanyak 7 (tujuh) tahun karena sudah dianggap

representatif (mewakili) untuk dilakukan penelitian.

Sehingga sampel pada penelitian ini adalah laporan laba rugi, laporan

biaya kualitas dan laporan biaya operasional tahunan sejak tahun 2004 sampai

dengan tahun 2010 pada PT. PINDAD (Persero) Divisi Tempa dan Cor, yaitu

selama 7 tahun.

3.2.4 Teknik Pengumpulan Data