SKRIPSI

OLEH NILMA 105731106616

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

EVALUASI SISTEM AKUNTANSI PERSEDIAAN MATERIAL PADA PT. PLN (PERSERO) ULP PANAKKUKANG

SKRIPSI

Diajukan Sebagai Salah Satu Persyaratan Guna Mencapai Gelar Sarjana (S-1) Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Makassar

NILMA 105731106616

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO:

“Sesungguhnya sesudah kesulitan pasti ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan) kerjakanlah dengan sungguh-sungguh (urusan)

yang lain. Dan hanya kepada Tuhan-Mulah hendaknya kamu berharap”

(QS. Al Insyirah : 6-8)

Sabar dalam mengatasi kesulitan dan selalu bertindak bijaksana dalam mengatasinya itu adalah kunci utama menuju keberhasilan.

Kemenangan yang seindah-indahnya yang boleh direbut oleh manusia adalah menundukan diri sendiri.

(Ibu Kartini)

Pendidikan merupakan perlengkapan paling baik untuk hari tua.

(Aristoteles)

PERSEMBAHAN:

Tugas akhir ini kupersembahkan kepada :

Bapak Ibuku tercinta yang selalu mendoakan dan memberikan semangat serta kasih sayang yang tiada hentinya.

Kakak dan Adikku yang selalu memberikan dukungan penuh.

Teman-teman seangkatan dan terkhusus (Tenri Ampa, Magefirah, Anasusia, dan Ulva Wahyuni Safitri).

Dan selanjutnya Almamater Biruku

iv

v

vi

v

KATA PENGANTAR

Dengan mengucapkan puji syukur atas rahmat Tuhan Yang Maha Esa yang senantiasa melimpahkan berkah, rahmat, taufik, serta hidayah-Nya yang tiada henti diberikan kepada hamba-Nya. Shalawat serta salam tak lupa penulis kirimkan kepada Rasulullah Muahammad SAW beserta para keluarga, sahabat, dan para pengikutnya. Demikian juga skripsi ini, kehendak hati ingin mencapai kesempuranaan, tetapi kapasitas penulis dalam kebatasan. Segala daya dan upaya penulis serahkan untuk membuat skripsi ini hingga selesai dengan baik, dengan judul “Evaluasi Sistem Akuntansi Persediaan Material Pada PT PLN (Persero) ULP Panakukkang”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam penyelesaian skripsi tersebut penulis diberi bimbingan serta arahan dari berbagai pihak baik secara materi maupun moril. Dan terkhusus untuk kedua orang tuaku yang paling saya cintai bapak Mahading Parajai dan ibu Buna yang senantiasa selalu mendoakan dan memberi nasehat kepada penulis dengan penuh keikhalasan dan kesabaran setiap saat mendidik dan membesarkan penulis dalam suka maupun duka serta memberikan curahan kasih sayang yang tak pernah henti lewat doamu demi keberhasilan penulis menuju gerbang keberhasilan. Dan selanjutnya penulis juga tidak lupa mengucapkan ribuan banyak terimah kasih dan penghargaan yang tulus, khususnya kepada:

1. Bapak Prof Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar

vi

2. Bapak Dr. H. Andi Jam’an, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dr. Muchriana Muchran, SE.,M.Si.Ak.CA selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat diselesaikan dengan baik.

5. Bapak Masrullah, SE., M.Ak selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal kata lelah banyak menuangkan ilmunya kepada penulis selama mengikuti perkuliahan.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Uuniversitas Muhammadiyah Makassar.

8. Teman-teman seperjuangan di kelas Akuntansi,B.16 (Ulva Wahyuni Safiti, Tenri Ampa, Magefirah, Anasusi) yang tak pernah henti untuk menghibur dan memberi dukungan kepada penulis.

9. Dan semua pihak yang telah memberikan bantuan maaf tidak sempat menyebutkan satu persatu semoga menjadi berkah dan bermanfaat dan kelak mendapatkan imbalan dari yang Maha Kuasa.

Dengan segenap kemampuan tenaga dan daya pikir yang telah tercurahkan dalam merampungkan penulisan ini untuk mencapai hasil yang maksimal. Namun sesempurnanya manusia adalah ketika ia melakukan kesalahan dan mampu mengatasinya, oleh karena itu penulis memohon maaf

vii

atas segala kekurangan dan kesalahan yang terdapat dalam tulisan ini dan semoga tulisan ini bermanfaat.

Wahai Rabbi kami, terimalah segala usaha kami. Engkau adalah Maha Mendengar dan Maha Mengetahui. Semoga Allah SWT membalas pahala yang berlipat ganda kepada semua pihak yang sudah membantu dalam menyelesaikan tulisan ini.

Makassar, November 2021

Nilma

viii

ABSTRAK

NILMA. 2021. Evaluasi Sistem Akuntansi Persediaan Material PT PLN (Persero) ULP Panakkukang. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Muchriana Muchran dan pembimbing II Masrullah.

Penelitian ini bertujuan untuk mengetahui bagaimana sistem akuntansi persediaan material PT PLN (Persero) ULP Panakkukang. Jenis data yang digunakan adalah kualitatif sedangkan sumber data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data yang digunakan adalah observasi, wawancara, dan dokumentasi.

Hasil penelitian menunjukkan bahwa Sistem akuntansi persediaan material PT PLN (Persero) ULP Panakkukang sudah efektif dan efisien karena sistem akuntansi pernerimaan dan pengeluaran material sudah menggunakan sistem Aplikasi AGO (aplikasi gudang online).

Kata Kunci :Persediaan Material

ix

ABSTRACT

Nilma. 2021. Evaluation the accounting system of materials supply PT PLN (Persero) ULP Panakkukang. Thesis accounting study prigram, faculty og economics and Business, Muhammadiyah University of Makassar. Guided by supervisor I Muchriana Muchran and advisor II Masrullah.

This study aims to determinan how’s the accounting system for supply materials PT PLN (Persero) ULP Panakkukang. The type of data used in this research is qualitative data, while the data sources used are primary data and secondary data. Data collection techniques used were obeevation, interviews, and documentation.

The results showed that materials supply accounting system PT PLN (Persero) ULP Panakkukang is effective and efficient as the accounting system for receiving and dispensing materials already us the application system AGO.

.

Keywords : Materials Supply

x

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PEMBAHASAN ... iii

HALAMAN PERSETUJUAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan ... 4

D. Manfaat ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori... 6

B. Penelitian Terdahulu ... 25

C. Kerangka Pemikiran ... 28

xi

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Lokasi Penelitian ... 31

C. Metode Pengumpulan Data ... 31

D. Teknik Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Objek Perusahaan ... 33

1. Sejarah Singkat PT. PLN (Persero) ULP Panakukkang ... 33

2. Visi dan Misi Perusahaan ... 36

3. Struktur Organisasi Perusahaan ... 37

B. Hasil Penelitian ... 39

1. Sistem Akuntansi Persediaan Material ... 40

2. Pelaksaan i sistem akuntansi persediaan material ... 60

C. Pembahasan ... 63

BAB V PENUTUP ... 65

A. Kesimpulan ... 65

B. Saran ... 65

DAFTAR PUSTAKA ... 67 DAFTAR LAMPIRAN ...

xii

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Flowcart Analitik 18

Table 2.2 Flowcart sistem akuntansi persediaan 20

Tabel 2.3 Penelitian Terdahulu 25

Tabel 4.2 Penerimaan barang dengan referensi ke surat pesanan 56 (MMIM010.010)

Table 4.3 Peneimaan barang dengan pemberitahuan pengiriman 58 barang (Advonced shipping Notification) (MMIM010.020) Tabel 4.4 Evaluasi system akuntansi persediaan material 62

xiii

No Judul Halaman

Gambar 2.1 Kerangka Pemikiran 28

Gambar 4.1 Struktur Organisasi 37

xiv

DAFTAR LAMPIRAN

Judul

1. Aplikasi AGO

2. Daftar permintaan Barang-barang (material umum) 3. Bon Pemakaian

4. Kartu Gantung Barang

5. Slip Pengeluaran Barang-Barang (Pemakaian Reservasi) 6. Dokumentasi Wawancara

7. Surat Balasan Penelitian

1 BAB I PENDAHULUAN

A. Latar Belakang

PT PLN (Persero) ULP Panakkukang merupakan salah satu perusahaan yang medapatkan subsidi dari pemerintah. Yang mana kegiatan operasi yang dijalankan sangat diperlukan oleh masyarakat dan merupakan satu-satunya perusahaan yang menyediakan jasa kelistrikan. Dengan kata lain kegiatan operasi yang dijalankan PT PLN (Persero) ULP Panakkukan menguasai hajat hidup orang banyak. Subsidi merupakan salah satu kebijakan yang diberikan oleh pemerintah yang dapat merangsang dan meningkatkan komsumsi yang selanjutnya diharapkan dapat meningkatkan kegiatan ekonomi.

Dalam kasus persediaan material PT PLN (Persero) ULP Panakukang ini ada beberapa hal penting yang harus di perhatikan yaitu sistem pengelolahan persediaan material agar nantinya sistem dari persediaan tersebut akan sesuai dengan kegunaannya, dan dapat menghasilkan profitabilitas, tidak menimbulkan biaya yang berlebihan bagi PT PLN (Persero) ULP Panakukang dan sesuai dengan teori yang diterapkan pada sistem akuntansi. Jenis-jenis sistem akuntansi persediaan yang ada pada PT PLN adalah berkaitan dengan sistem penjualan, sistem retur penjualan, sistem pembelian, sistem retur pembelian, dan sistem akuntansi biaya produksi.

Perusahaan persediaan yang merupakan salah satu elemen pokok dan merupakan sumber daya yang sangat penting. Persediaan merupakan akun terbesar yang melibatkan modal perusahaan tersebut. Persediaan

2

adalah aktiva yang tersedia untuk dijual dalam kegiatan normal, dalam proses produksi dan atau dalam perjalanan, dalam bentuk perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Keberhasilan suatu perusahaan dalam mengelola persediaan yang akan membantu kemajuan perusahaan itu sendiri dan juga membantu pihak manajemen dalam mengambil keputusan.

Persediaan adalah bahan atau barang yang disimpan dan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi atau perakitan untuk dijual kembali, atau untuk suku cadang dari suatu peralatan atau mesin. Persediaan dapat berupa bahan mentah, bahan pembantu, barang dalam proses, barang jadi atau suku cadang.

Perencanaan dan pengendalian persediaan merupakan suatu kegiatan penting yang mendapat perhatian khusus dari manjemen perusahaan, baik itu perusahaan dagang, perusahaan pabrik ataupun perusahan jasa, karena mempunyai nilai yang cukup besar dan mempunyai pengaruh terhadap besar kecilnya biaya operasi.

Walaupun PT. PLN (Persero) ULP Panakukkang merupakan perusahaan jasa akan tetapi perusahaan ini telah memiliki persediaan barang di gudang seperti perusahaan dagang atau perusahaan manufaktur pada umumnya. Definisi persediaan di PT PLN (Persero) ULP Panakkukang yaitu bahan atau barang yang merupakan suatu perlatan untuk membantu proses pendistribusian listrik hingga sampai ke pelanggan. Dalam penentuan nilai persediaan, PT PLN (Persero) ULP Panakukkang metode rata-rata.

Perusahaan sangat penting untuk melakukan pengawasan atau persediaan barang. Kegiatan tersebut dapat membantu tercapainya tingkat

efisiensi penggunaan persediaan. Perlu diketahui bahwa hal tersebut tidak dapat mengilangkan sama sekali risiko yang timbul sebab akibat adanya persediaan yang terlalu besar atau terlalu kecil, melaingkan hanya mengurangi risiko yang akan terjadi nanti. Persdiaan optimal merupakan hal yang harus diperhatikan baik dalam pengadaan barang.

Salah satu sistem informasi akuntansi yang dibutuhkan saat ini oleh pihak manajemen perusahaan adalah sistem akuntansi yang disesuaikan dengan kondisi dan kebutuhan. Sistem akuntansi dalam suatu perusahaan adalah hal yang sangat penting untuk kelangsungan hidup perusahaan ini.

Oleh karena itu, sistem yang dibuat di suatu perusahaan harus efektif, informatif,, dan akurat yang artinya sistem informasi akuntansi terbentuk dapat menyediakan informasi yang berkualiatas bagi pihak-pihak yang membutuhlan, bebas dari kesalahan-kesalahan, jelas mencerminkan maksud dan tujuan agar mudah dipahami dan berguna bagi semua pihak yang berkepentingan.

Berdasarkan uraian mengenai latar belakang permasalahan diatas yang berawal dari jaringan prosedur yang membentuk sistem beserta pengendalian intern yang selalu dibawah pengawasan dengan adanya sistem dan pengendalian intern tersebut perusahaan mampu menjalankan kegiatan di gudang dengan baik oleh karena itu penulis tertarik mengambil judul tentang “Evaluasi Sistem Akuntansi Persediaan Material pada PT.

PLN (Persero) ULP Panakukkang”

4

B. Rumusan Masalah

Seperti yang diuraikan diatas, persediaan material sangat memiliki peranan penting dalam kegiatatan operasi perusahaan, dan diyakini dengan pengelolaan dan manajemen persediaan yang baik dapat membawa profit/

keuntungan bagi perusahaan tersebut.

Maka dengan demikian dapat dirumuskan permasalahan yang ingin dibahas oleh penulis adalah Bagaimana sistem akuntansi persediaan material di PT. PLN (Persero) ULP Panakukkang?

C. Tujuan

Berdasarkan dari rumusan masalah diatas maka tujuan dari penelitian yaitu Untuk mengetahui sistem akuntansi persediaan material di PT. PLN (Persero) ULP Pankukkang.

D. Manfaat

1. Bagi Penulis

Diharapkan dapat menambah wawasan bagi penulis lain terkait dengan yang akan dibahas dan merupakan salah satu persyaratan untuk memperoleh gelar sarjana di Fakultas Ekonomi Universitas Muhammadiyah Makassar. Penulis juga dapat mengimplementasikan ilmu yang di dapat dibangku perkuliahan serta mendapat pengalaman dengan melaksanakan praktek kerta pada sebuah instansi atau perusahaan.

2. Bagi Perusahaan

Penelitian yang berguna untuk penulisan skripsi ini diharapkan menjadi sumbangan pemikiran atau pertimbangan dalam penyususnan suatu kebjikan pengembangan sistem akuntansi persediaan material.

3. Bagi Pembaca

Hasil penelitian ini digunakan sebagai tambahan referensi bacaan dan informasi khususnya bagi mahasiswa jurusan akuntansu yang sedang menyusun skripsi dengan pokok pembahasan yang sama.

6 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Sistem

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu. Menurut Ridha Rahmawati, Zulkarnaini (2018), yang dimaksud dengan sistem adalah sekelompok elemen yang terintegrasi dengan maksud untuk mencapai suatu tujuan. Menurut Marshall B. Romney, Paul John Steinbangrt (2017), sistem adalah serangkaina dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan. Sebagian besar sistem terdiri dari subsistem yang lebih kecil yang mendukung sistem yang lebih besa.

Sistem dapat didefinisikan ke dalam dua pendekatan, pendekatan yang pertama lebih menekankan pada prosedur dan pendekatan yang kedua yaitu lebih menekankan kepada komponen atau elemen pada sistem. Pendekatan pertama yang lebih menekankan pada prosedur mendefinisikan sistem sebagai suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan kegiatan atau untuk menyelesaikan suatu sasaran tertentu. Sedangkan pendekatan kedua yang lebih menekankan pad komponen atau elemennya mendefinisikan sistem sebagai kumpulan dari komponen itu.

Dari berbagai definisi di atas dapat disimupulkan bawa sistem adalah kesatuan yang utuh dari suatu rangkaian, yang memiliki keterkaitan antara satu dengan yang lain, baik yang memiliki peran besar maupun yang memiliki

peranan kecil sehingga rusaknya salah satu bagian yang bisa mengganggu kestabilan sistem itu sendir secara keseluruhan dan mengganggu proses kerja dari sistem tersebut.

Dan suatu sistem mempunyai karakteristik atau sifat-sifat tertentu yaitu:

a. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinterksi, artinya saling bekerjasama membentuk suatu kesatuan. Komponen- komponen sistem atau elemen-elemen sistem dapat berupa suatu susbsitem atau bagian-bagian dari sistem. Setiap subsistem mempunyai karakteristik dari sistem yang menjalangkan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

b. Batasan Sistem

Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya.

c. Lingkungan Luar Sistem

Lingkungan diluar sistem adalah apapun diluar batas dari sistem yang memengaruhi sistem operasi.

d. Penghubung Sistem

Penghubung sistem merupakan media yang menghubungkan antara satu subsistem dengan subsistem lainnya. Melalui penghubung ini kemungkinan sumber-sumber daya pengalir dari satu subsistem ke subsitem lainnya.

e. Masukan Sistem

Masukan sistem adalah energi yang dimasukkan kedalam sistem.

Masukan dapat berupa masukan signal maintenance inpu adalah energi

8

yang dimasukkan supaya sistem tersebut dapat berjalan. Signal input adalah energi yang diproses untuk mendapatkan keluaran dari sistem.

f. Keluaran Sistem

Keluaran sistem adalah energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran dapat merupakan masukan untuk subsistem yang lain.

g. Pengolahan Sitem

Pengolahan atau proses merupakan perubahan dari masukan menjadi keluaran, proses ini mungkin dilakukan oleh mesin, manusia dan computer. Suatu sistem dapat mempuyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya.

h. Sasaran Sistem

Suatu sistem mempunyai sasaran atau tujuan, kalau sistem tidak mempunyai sasaran maka sistem tidak ada. Suatu sistem dikatakan berhasil apabila mengenai sasaran atau tujuannya. Sasaran sangat berpengaruh pada masukan dan keluaran yang dihasilkan.

2. Sistem Akuntansi

Secara umum sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Menurut Romney (2017) sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisis, dan mengkomunikasikan informasi finansial dan decision making yang relevan kepada pihak luar perusahaan dan pihak intern.

Akuntansi sebagai suatu sistem informasi, mengumpulkan, mengidentifikasikan, dan mengkomunikasikan informasi ekonomik mengenai badan usaha kepada beragam orang. Sedangkan informasi adalah data berguna yang diolah sehingga bisa dijadikan dasar untuk mengambil suatu keputusan yang tepat. Sistem adalah kumpulan sumber daya yang berhubungan untuk mencapai suatu tujuan.

Sistem informasi akuntansi adalah sekumpulan sumber daya seperti manusia dan peralatan yang di atur untuk mengubah data menjadi informasi dan dikomunikasikan kepada beragam pengambilan keputusan. Sistem akuntansi merupakan metode dan prosedur ubtuk mengumpulkan, mengelompokkan, merangkum, serta mealporkan informasi keuangan dan operasi perusahaan tersebut.

Mentebutkan unsur-unsur sistem akuntansi pokok yaitu sebagai berikut:

a. Formulir

Dokumen yang digunakan untuk merekam terjadinya transaksi.

Formulir sering disebut juga dengan istla dokumen, karena dengan formulir ini peristiwa terjadi dalam organisasi direkam (didokumentasikan) dalam secara kertas

b. Jurnal

Catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya.

Dalam jurnal tersebut keuanga yang pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang diajikan dalam laporan keuangan tersebut.

10

c. Buku Besar

Terdiri atas rekening-rekening yang digunakan untuk meringkas data keuangan yang telah di catat sebelumnya dalam jurnal. Rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku Pembantu

Buku pembantu terdiri atas rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar pembantu merupakan catatan akuntansi akhir.

e. Laporan

Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

Sistem akuntansi dapat di jelaskan dengan menggunakan bagan a lir dokumen. Simbol-simbol standar yang digunakan oleh analis sistem untuk membuat bagan alir dokumen yang menggambarkan sistem tertentu yaitu.

3. Sistem Akuntansi Persediaan

Menurut Juliana Salim, Trisnadi Wijaya (2014), Sistem informasi akuntansi adalah sebuah sistem yang memproses sebuah data transaksi guna menghasilkan informasi yang bermanfaat untuk mengendalikan dan mengoperasikan bisnis. Sistem informasi akuntansi kecerdasan alat penyedia informasi dari Bahasa tersebut. Akuntansi adalah proses identifikasi, pengumpulan dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. Berdasarkan

definisi tersebut akuntansi adalah sistem informasi karena SIA mengumpulkan, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuat keputusan. Marshall B.

Romney, Paul John Steinbart (2017).

System penerimaan dan pengeluaran barang gudang memuat beberapa unsur-unsur didalamnya yaitu:

a. Fungsi yang terkait

Adapun beberapa fungsi yang terkait di dalam penerimaan dan pengeluaran material adalah sebagai berikut:

1. Bagaian jurnal 2. Bagian gudang 3. Bagian kartu biaya

4. Bagaian kartu persediaan

b. Dokumen yang digunakan dalam system

Adapun dokumen yang harus di gunakan dalam sistem yaitu:

1. Bukti penerimaan dan pengeluaran barang dari gudang 2. Bukti pembelian barang

c. Catatan akuntansinya

Ada beberapa catatan akuntansi yang diperlukan adalah sebagai berikut:

1. Jurnal umum

Digunakan untuk mencatat harga pokok persediaan yang dilakukan lansung oleh fungsi akuntansi.

2. Kartu persediaan

12

Mengawasi mutase dan persediaan barang yang disimpan di dalam gudang beserta dengan harga pokok persediaan.

3. Kartu gudang

Mencatatat data kuantitas persediaan kemudian disimpan langsung kedalam gudang.

d. Jaringan yang membentuk sistem akuntansi persediaan

Ada tiga jaringan yang membentuk sistem akuntansi persediaan diantaranya yaitu:

1. Prosedur pengeluaran barang dari 2. Procedure penerimaan barang dari 3. Procedure ppengembalian barang

Ada enam komponen dari Sistem informasi sebagai berikut:

1. Orang yang menggunakan system.

2. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data.

3. Data mengenai organisasi dan aktivitas bisnisnya.

4. Perangkat lunak yang digunakan untuk megolah data.

5. Infrastruktur teknologi informasi, meliputi computer, perangkat peripheral, dan perangkat jaringan komunikasi yang digunakan dalam SIA.

6. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

Enam komponen tersebut memungkinkan system informasi akuntansi untuk memenuhi tiga fungsi bisnis penting sebagai berikut:

a. Mengumpulkan dan menyimpan data mengenai aktivitas, sumber daya, dan personel organisasi. Organisasi memliki sejumlh proses bisnis, seperti melakukan penjualan atau membeli bahanbaku, yang sering diulang.

b. Mengubah data menjadi informasi sehingga manajemen dapat merencanakan, mengeksekusi, mengendalikan, dan mengevaluasi aktivitas, sumber daya, dan personel.

c. Memberikan pengendalian yang memadai untuk mengamankan asset Dana data organisasi.

Adapun beberapa penggunaan Teknik-teknik sistem diantaranya sebagai berikut:

1) Pengguna Teknik Sistem Dalam Auditing

Pengguna teknik sistem sangat penting bagi pihak manajemen.

Teknik sistem merupakan alat yang digunakan dalam analisis, desain, dan dokumen sistem seta memahami kaitan antar-antar subsistem.

Teknis sistem ini juga tidak dapat dipisahkan oleh personil yang terlibat dalam pengembangan sistem informasi. Teknik sistem juga digunakan oleh akuntan yang membuat system tersebut, entah membuat sistem untuk perusahaannya sendiri atau untuk perusahaan yang lain, saat mereka bertindak sebagai konsultan.

Teknik sistem biasnya digunakan oleh pihak manajemen, seperti yang di katakana pada paragraph sebelumnya, lazimnya, manajemen dibagi menjadi dua komponen dasar. Komponen yang pertama terebut manajemen interim. Yang bertujuan untuk menaksir seberapa jauh struktur pengendalian internal suatu organisasi dapat diandalkan.

14

Manajemen seperti ini biasanya memerlukan uji kepatuhan (Compliance Test). Tujuan penguji ini adalah untuk memastikan kesesuaian proses produksi sesuai dengan pedoman/ aturan tertentu, memeriksa eksistensi, menilai efektivitas, dan mengecek kelangsungan operasi pengendalian internal yang menjadi dasar penilaian.

Komponen manajemen yang kedua adalah manajemen laporan keuangan. Komponen tersebut melibatkan pengujian substantive.

Pengujian substantive merupakan verifikasi angka dalam laporan keuangan secara langsung. Adapun kegiatan-kegiatan yang secara garis besar dilakukan oleh manajemen dalam pengguna teknik sistem adalah sebagai berikut.

a) Evaluasi Pengendalian Sistem

Pihak manajemen sering terlibat dalam proses evaluasi pengendalian internal. Pihak manajemen tersebut biasanya berkepentingan dengan arus pemrosesan dokumen dan distribusi dokumen dalam system aplikasi. Dalam flowchart analitis, flowchart dokumen, dan diagram distribusi formulir dapat digunakan oleh pihak manajemen untuk menganalisa dokumen tersebut. Dengan teknik sistem lain yang seperti ini kuisioner dan metode matriks, juga digunakan untuk mengevaluasi pengendalian internal.

b) Pengujian kepatuhan

Pihak manajemen menjalankan uji kepatuhan ini untuk mengkonfirmasi eksistensi, menilai efektivitas, dan mengecek pelaksanaan pengendalian internal. Jika pengendalian yang dievaluasi adalah merupakan komponen dari suatu sistem informasi

prganisasi, maka auditor perlu mempertimbangkan teknologi yang digunakan dalam sistem informasi. Karena, pihak manajemen perlu memahami teknik sistem yang biasanya digunakan untuk mendokumentasikan sistem informasi seperti input proses output, diagram hierarki, flowchart program, diagram alur data logika, tabel keputusan, dan metode matriks.

c) Kertas Keja

Definisi kertas kerja merupakan catatan mengenai prosedur dan pengujian yang dilakukan dalam proses manajemen, informasi yang diperoleh dalam pelaksanaan manajemen, dan simpulan yang ditarik dari hasil manajemen. Pihak manejemen menggunakan teknik sistem ini untuk mendokumentasikan dan menganalisis isi dari dalam kertas kerja. Kuesioner pengendalian internal flowchart analitis, dan flowchart sistem sering tampak dalam kertas kerja karena mereka merupakan alat yang lazim digunakan oleh pihak manajemen untuk mengevaluasi pengendalian internal.

2) Penggunaan Teknik Sistem dan Pengembangan Sistem

Adapun penggunaan teknik sistem dan pengembangan sistem sebagai berikut:

a) Analisis Sistem

Analisis sistem merupakan suatu suatu pengamatan yang dilakukan untuk menguraikan system informasi utuh yang dimiliki oleh suatu perusahaan kedalam bagian-bagian komponen yang bertujuan untuk mengidentifikasi dan mengevaluasi permasalahan, hambatan yang

16

terjadi dan kebutuhan yang diperlukan sehingga diharapkan dapat diusulkan perbaikan-perbaikannya.

b) Desain Sistem

Desain sistem melibatkan penyususnan cetak biru sistem yang secara lengkap dan utuh. Yang dimana dalam hal ini adalah berupa perencanaan secara menyeluruh mengenai kegiatan yang dilakukan sebagaimana seniman membutuhkan alat khusus untuk dapat menggambar, desainer juga membutuhkan alat untuk membantu mendesain proses. Alat tersebut juga dapat berupa matriks input/

output, flowchart sistem, dan diagram alur data.

c) Implementasi Sistem

Implementasi sistem adalah penerapan desain yang telah dibuat.

Aktivitas yang biasanya tecakup dalam implementasi adalahpemilihan dan pelatihan personel, pemasangan peralatan computer dan infrastruktur, desain sistem secara detail, penulisan dan pengujian program computer, pengujuain sistem, pembuatan standar, dokumentasi dan konversi file dari sistem lama ke sistem yang baru. Yang di mana, diantara semua akitvitas tersebut, dokumentasi merupakan bagian terpenting dalam implementasi sistem.

3) Evaluasi Sistem Informasi Akuntansi

Evaluasi merupakan suatu kegiatan terencana untuk menilai suatu permasalahan yang terjadi dengan menggunakan metode tertentu dan

unsur-unsur yang terdapat pada permasalahan tersebut sehingga nantinya diperoleh suatu kesimpulan dan solusi mengenai cara mengatasi permasalahan yang dinilai.

Jika dilihat dari pengertian sistem sebelumnya, maka dapat disimpulkan pengertian dari evaluasi sistem adalah suatu kegiatan terncana yang betujuan untuk menilai dan memeriksa suatu proses kerja, sumber daya, maupun unsur yang terletak dalam proses kerja suatu perusahaan atau organisasi untuk mendapatkan hasil yang nantinya dapat dibandingkan dengan tolak ukur seprti peraturan atau pedoman tertentu untuk memperoleh informasi mengenai apa yang perlu diperbaiki dan bagaimana kinerja sumber daya organisasi tersebut.

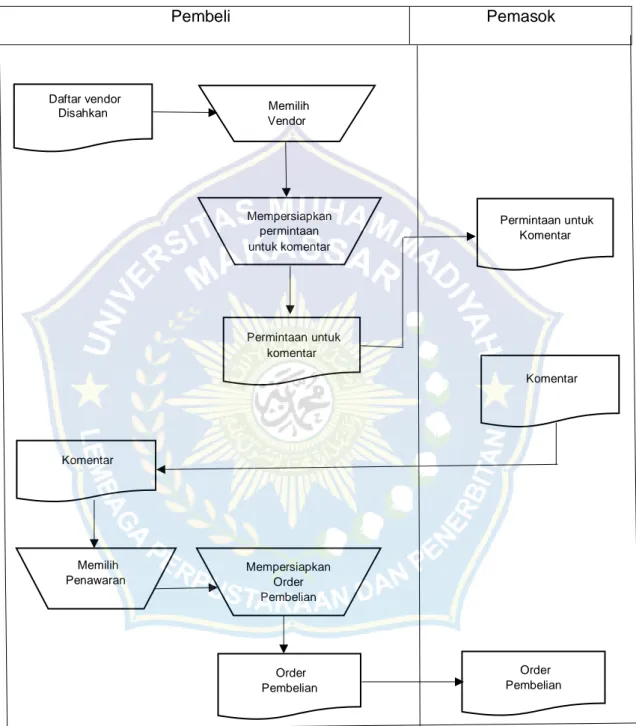

4) Flowchart Analitik

Flowchart analitik memiliki kelebihan-kelebihan tertentu dalam penggunaannya, seperti lebih terperinci, lebih terstruktur, lebih mudah dipahami dan lebih mudah dalam melakukan evaluasi apabila diperlukan.

Flowchart analitik ini serupa dengan flowchart sistem, baik dalam hal detail rincian maupun teknik pembuatan. Flowchart analitik itu sendiri merupakan flowchart yang paling sering digunakan untuk menjelaskan sistem kerja suatu perusahaan.

Flowchart analitik ditekankan mengenai pemisahan peran kelompok yang terlibat dari sistem kerja tersebut. Flowchart analitik juga mengidentifikasi semua proses signifikan pada sebuah aplikasi dengan penekanan pada pemrosesan tugas. Berikut contoh dari flowchart analitik.

18

Tabel 2.1 Flowchart Analitik

Pembeli Pemasok

Sumber: George H. Bodnar & William S. Hopwood (2006:51)

Daftar vendor Disahkan

Order Pembelian Order

Pembelian Permintaan untuk

komentar

Komentar

Permintaan untuk Komentar

Komentar Memilih

Vendor

Memilih Penawaran

Mempersiapkan permintaan untuk komentar

Mempersiapkan Order Pembelian

Dalam pembuatan flowchart tersebut khususnya flowchart analitik terdapat beberapa tahapan yang harus diperhatikan dalam proses pembuatannya. Dalam proses pembuatannya dibagi menjadi beberapa tahapan yang memiliki tujuan agar nantinya dapat mempermudah proses pembuatannya tersebut. Adapun tahapan-tahapan yang harus diperhatikan yaitu:

a) Merencanakan Flowchart b) Memilih Simbol

c) Analisis Sistem

d) Menggambar Flowchart e) Peraturan Sandwich

f) Penggunaan Simbol Konektor

20

Tabel 2.2

Flowchart sistem akuntansi persediaan Prosedur pembayaran Prosedur pencatatan

persediaan

Procedure pembukuan

4

invoice

Purchase 2 2

Purchase order 2

Daftar hutang 1

Verifikasi pembayaran

Menyiapkan uang

Melakukan pembayaran

2 Daftar hutang 1 invoice

supplier

5 T

6

Membuat daftar persediaan

oracle

Mencetak daftar persediaan

2 Purchase order

Daftar persediaan

T 7

5 7

2 Purchase order 1

Daftar hutang

Memposting ke buku besar dan buku besar

pembantu

oracle

Rekonsilia si, sesuai?

Jurnal koreksi

Membuat dan memposting angka neraca

oracle database

Mencetak neraca

Daftar hutang 1 Neraca

data base

selesai

4. Persediaan

Menurut PSAK No 14 tahun 2009, persediaan merupakan aset yang sudah tersedia untuk dijual dalam kegiatan usaha, proses produksi untuk penjualan, bentuk bahan atau perlengkapan yang digunakan untuk proses produksi/ pemberian jasa.

Persediaan merupakan istilah yang digunakan untuk menunjukkan barang-barang yang dimiliki oleh suatu perusahaan tergantung pada jenis usaha pendahuluan. Persediaan merupakan kata lain dari investory.

Persediaan dapat mengambil berbagai bentuk yang tergantung pada jenis usaha yang ditekuni oleh perusahaan yang bersangkutan, untuk usaha perdagangan, khususnya pendistribusian barang, persediaan barang penting adanya stok barang.

Menurut Dede Reni Sumarni (2009), persediaan adalah material dapat berupa bahan Baku, barang setengah jadi, atau produk disimpan disuatu tempat penyimpanan untuk menunggu proses berikut atau dijual pada masa mendatang. Menurut Ni Luh Gede Sulisnayanti (2017), Persediaan adalah istila yang diberikan untuk aktiva yang dijual dalam kegiatan normal perusahaan atau aktiva yang dimasukkan secara langsung atau tidak langsung kedalam barang yang diproduksi dan kemudian yang dijual.

Berdasarkan pengertian persediaan diatas dapat disimpulkan bahwa persediaan adalah suatu asset/ harta yang dimiliki suatu entitas perusahaan tertentu yang memiliki peran dan fungsi sebagai penghasil profit atau penunjang dalam kegiatan aperasi atau perusahaan, yang diamana fungsi persediaan disini akan tergantung pada jenis perusahaan yang memiliki persediaan tersebut.

22

a. Jenis Persediaan

Jenis persediaan didalam perusahaan dagang, perusahaan jasa, dan perusahaan industri yang dikemukakan oleh Andini Tirta Cricela Suleman, dkk (2017) diantaranya yaitu:

1. Persediahan bahan baku

2. Persediaan barang dalam proses 3. Persediaan jadi hasil

4. Persediaan suku cadang 5. Persediaan bahan bakar

6. Persediaan barang cetakan dan alat tulis 7. Persediaan barang dagang.

b. Metode Pencatatan Persediaan

Beberapa metode pencatatan persediaan yang digunakan diatantara lain:

1. Metode mutasi persediaan (perpetual inventory method)

Dalam metode persediaan, setiap mutasi persediaan dicatat dalam kartu persediaan.

2. Metode persediaan fisik (physical inventory method)

Dalam metode persediaan fisik, hanya tambahan persediaan dari pembeli saja yang dicatat, sedangkan mutase berkurangnya persediaan karena pemakai tidak dicatat dalam kartu persediaan.

3. Metode kalkulasi biaya persediaan dalam sistem persediaan perpetual.

Metode tersebut berbeda yang menghasilkan jumlah yang juga berbeda untuk persediaan akhir dan harga pokok penjualan. Ada tiga jenis metode yang digunakan yaitu:

a) Metode FIFO (first in, first out)

Kalkulasi biaya FIFO konsisten dengan pergerakan fisik persediaan bagi sebagian besar perusahaan. Berarti perusahaan menjual paling awal persediaan yang lama. Menurut metode FIFO, biaya pertama yang dikeluarkan adalah baiaya pertama yang dibebankan ke harga pokok penjualan. FIFO menyisakan dalam persediaan akhirnya biaya terakhir-terbaru

b) Metode LIFO (last in, first out)

LIFO merupakan kebalikan dari FIFO. Menurut metode LIFO, harga pokok penjualan bersal dari pembelian terbaru –terkini.

Persediaan akhir berasal dari biaya paling lama dalamperiode berjalan.

c) Metode Biaya Rata-rata

Dalam metode tersebut, perusahaan menghitung biaya rata-rata per unit yang baru setelah setiap pembelian. Kemudian persediaan akhir dan harga pokok penjualan didasarkan pada biaya rata-rata per unit yang Sama.

5. Sistem Informasi Akuntansi Persediaan

Sistem akuntansi persediaan bertujuan untuk mencatat mutase tiap jenis persediaan yang disimpan di gudang. Sistem ini berkaitan sangat erat dengan sistem penjualan, sistem retur penjualan, sistem pembelian, sistem retur pembelian, dan sistem akuntansi biaya produksi. Selain itu, ada tiga tujuan sistem informasi akuntansi persediaan, yaitu:

24

a. Memberikan informasi mengenai persediaan mulai dari pengakuan sampai proses penerimaannya dengan prosedur bahan yang Baku.

b. Memberikan informasi mengenai alur persediaan yang ada sehingga pemerintah daerah dapat memperhitungkan tingkat pengendalian yang diperlukan.

c. Pengendalian persediaan sehingga persediaan dapat diperhitungkan secara ekonomis keberadaannya.

6. Persediaan Material

Persediaan material adalah persediaan yang dimiliki oleh perusahaan jasa pelayanan listrik seperti PT PLN yang digunakan untuk membantu kegiatan operasi, baik itu dalam hal pengembangan atau perluasan bagi kepentingan pelanggan dan pelaksanaan pekerjaan proyek (investasi) pemasangan sambung baru atau penambahan daya listrik. Contoh persediaan material yaitu seperti: Kabel, trafo, alat pengukur, dll.

a. Penerimaan Material

Persediaan material bisa diperoleh atau diterima dari gudang unit administrasi lain, dari pesanan kepada supplier/ rekanan, maupun dari sisa proyek/ pekerjaan sebelumnya. Setelah diterima, persediaan material disimpan digudang untuk digunakan pada proyek yang salah direncakan.

b. Pengeluaran Material

Pengeluaran material adalah proses keluarnya persediaan dari gudang penyimpanan. Pengeluaran material dapat disebabkan oleh permintaan dari gudang unit administrasi lain, dari unit inrternal dalam

rangka pelaksanaan pekerjaan yang bersifat invenstasi maupun operasional.

B. Penelitian Terdahulu

Banyak penelitian mengenai penilaian persediaan material pada PT.

PLN yang telah dilakukan sebelumnya, ada beberapa penelitian tersebut diantaranya adalah:

Tabel 2.3 Penelitian Terdahulu

No Peneliti Judul Penelitian Metode Penelitian

Hasil Penelitian 1. Baibul

Tujni 2018 (ISSN : 3654- 5438 Vol 1 No 1)

Analisis Pencatatan Persediaan

Material Pada PT PLN (Persero) Palembang

Metode deskriptif Kualitatif

Pelaksanaan

pencatatan persediaan material dapat dikatakan

baik karena

menggunakan sistem pencatatan perpetual dimana persediaan tersebut dapat termonitor namun lamanya karantina

barang yang

menyebabkan

persediaan belum bisa dicatat, disebabkan oleh karena tim pemeriksa barang yang sering menunda proses pemeriksaan

dikarenakan tidak berada di tempat atau sedang mengerjakan tugas.

2. Gracia 2016 (Vol 4 No 1)

Evaluasi

Penerapan Sistem Informasi

Akuntansi Atas Siklus Pendapatan pada PT PLN (Persero) Area

Metode Deskriptif Kualitatif

Bahwa telah

menerapkan sistem informasi akuntansi terkomputersasi online yang secara langsung terhubung dengan kantor pusat sehingga

26

Manado pelaksanaan kegiatan

perusahaan terprogram dan terkontrol secara terpusat meskipun masih ada masalah yang terjadi.

3. Zulkarnain 2018 (ISSN:

2460- 8254 Vol.4 No.1)

Pengaruh Sistem Informasi

Akuntansi Terhadap

Efektifitas Sistem Pengendalian Internal (Studi Kasus PT PLN (Persero) Tbk Kota

Lhokseumawe

Metode Analisis Regresi Linear Sederhana

Sistem informasi akuntansi sangat berpengaruh dan siginifikan terhadap sistem pengendalian internal PT PLN (Persero) Tbk Kota Lhokseumawe.

Berdasarkan hasil uji korelasinya dan determinasi sistem informasi akuntansi memiliki nilai siginifikan terhadap sistem pengendalian intern.

4. Nurul Huda 2020 (ISSN:

2301- 7988 Vol.9 No.1)

Implementasi Sistem Informasi Akuntansi dan Inventaris Barang pada PT PLN (Persero)

Palembang

Metode Waterfall:

analisis, desain, pengodean, dan

pengujian

Menghasilkan sistem informasi inventaris PT PLN (Persero) WS2JB cabag palembang rayon rivai, sistem sistem informasi yang dihasilkanakan

mengelolah data barag inventaris scara efisien serta menyajikan laporan barang inventris yang lebih teratur

5. Rizki Herdatulla h 2019 (ISSN:

2503- 250X Vol.4 No.1)

Opotimasi Persediaan Material Transformator Menggunakan Metode Jaringan Syaraf Tiruan dan ANT Colony optimization PT PLN (Persero) Jember

Metode Kualitatif dan Metode Kuantitatif

Bahwa JST dengan metode pembelajaran Ant Colony Optimization

(ACO) dapat

memprediksi permintaan

transformator dengan hasil yang baik.

6. Amarta Erdiono 2014 (ISSN:

2252- 5157

Sistem Informasi Kebutuhan

Material untuk Perluasan

Jaringan Listrik (Study Kasus PT

Metode Kualitatif

Bahwa pengelolaan data material masih menggunakan sistem manual sistem tersebut belum terkoordinir dengan baik sehingga

Vol.3 No.1)

PLN (Persero) Area Bojonegoro

dapat keterlambatan dalam informasi dan kebenaran akan perhitungan kurang terjamin.

7. Salam 2019 (ISSN:

2686- 2468 Vol.10 No.2)

Evaluasi Sistem Penerimaan Kas dan Pengeluaran Kas pada PT PLN (Persero)

Distribusi Area Bali Utara

Metode Deskriptif Kualitatif

Melalui komputerisasi yaitu untuk penerimaan kas sendiri diterima via ATM dan untuk pengeluaran kasnya itu dengan sistem SPARTA (sistem pengendalian anggaran terintegrasi).

8. Ilahi 2018 (ISSN:

2613- 9138 Vol.1 No.1)

Sistem Informasi Ketersediaan Material Pemeliharaan Jaringan Distribusi di PT PLN (Persero) Area Tasikmalaya

Metode Kualitatif

Proses pengarsipan belum ditangani secara baik dan bahkan harus mengeceknya secara langsung ke gudang, kegiatan analisis dilakukan dengan mempelajari sistem ketersediaan material yang sedang berjalan dengan melakukan analisis sistem yang ada serta flow map yang digunakan.

9. Mailakay 2019 (ISSN:

19079737 Vol.14 No.2)

Analisis Sistem Informasi

Akuntansi

Penjualan Listrik untuk

Perencanaan dan Pengendalian Bisnis di PT PLN (Persero) Cabang Manado Selatan

Metode Deskriptif Kualitatif

Bahwa bisnis yang dijalankan sudah berjalan dengan baik dan sudah sesuai di PT PLN, dimana dalam perencanaan sampai direalisasikan sudah mencapai target dengan rata-rata kinerja

mencapai 90%

tersalurkan semua sesuai target karena

dengan adanya

pengendalian bisnis di perusahaan.

10. Arfianty 2020 (ISSN:

26157039 Vol.3 No.1)

Analisis Sistem Informasi

Akuntansi

Pengeluaran Kas pada PT PLN (Persero) Rayon Kariango

Kabupaten

Metode Kualitatif

Bahwa PT PLN

(Persero) Rayon Kariango Kabupaten Pinrang tealh sesuai dengan standar atau prosedur penerapan siste informasi akuntansi pengeluran

28

Pinrang kas dan sudah

dilakukan bahkan diakui bahwa berjalan dengan baik dan mudah dalam penerapannya karena sistemnya seragam secara terpusat dan didukung dengan penggunaan aplikasi computer yang sudah ditentukan oleh wilayah dengan aplikasi yang mudah di akses dan diterapkan oleh semua pengguna serta mudah monitoring akan tetapi aplikasi biasanya mengalami error karena membutuhkan koneke internet.

C. Kerangka Pemikiran

Pada penelitian ini berfokus pada mengevaluasi system akuntansi persediaan material sebagai alat Bantu dalam mengefesiensi suatu penelitian pada perusahaan PT PLN (Persero) ULP Panakukkang.

Gambar 2.1 Kerangka Pemikiran

Sitem Akuntasi Persediaan Material

Laporan Hasil Evaluasi Evaluasi

PT. PLN (Persero) ULP Panakukkang

PT. PLN (Persero) ULP Panakukkang merupakan salah satu perusahaan yang mendapatkan subdisi dari pemerintah. Kegiatan operasinya yang dijalankan sangat diperlukan oleh masyarakat dan merupakan satu- satunya perusahaan yang menyediakan jasa kelistrikan. Dalam kasus persediaan material PT PLN (Persero) ULP Panakukkang ini terdapat beberapa hal penting yang harus di perhatikan yaitu sistem pengelolahan persediaan material agar nantinya sistem dari persediaan tersebut akan sesuai dengan kegunaannya, dan dapat menghasilkan profitabilitas, tidak menimbulkan biaya yang berlebihan bagi PT PLN (Persero) ULP Panakukang dan sesuai dengan teori yang diterapkan pada sistem akuntansi.

Karena pada umumnya sistem pencatatan persediaan yang baik dan sesuai dengan prinsip akuntansi dapat meningkatkan profitabilitas, agar juga sebaiknya dapat mengikis laba dan menjadi bisnis kurang efektif sehingga diharapkan jelas penggunaan atau pembelian persediaan tersebut dalam periode akuntansi.

30 BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di daerah Makassar yaitu PT PLN (Persero) ULP Panakukang tepatnya di Jl. Letjen Hertasning, Kassi-Kassi Kec.Rappocini, Kota Makassar, Sulawesi Selatan. Waktu penelitian ini dilakukan setelah melaksanakan seminar proposal dalam jangka 2 bulan penelitian dilakukan dari bulan Februari sampai bulan Maret 2021.

B. Jenis Penelitian dan Sumber Data 1. Jenis Penelitian

Jenis penelitian ini berupa penelitian dengan mengambil objek penelitiannya pada PT. PLN (Persero) ULP Panakukkang. Metode penelitian yang digunakan adalah metode penelitian Deskriptif kulitatif.

Dimana Metode Kualitatif merupakan metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah.

2. Sumber Data a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara). Data primer dapat berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik) kejadian atau kegiatan, dan hasil pengujian. Data primer ini dalam penelitian tersebut diperoleh dengan observasi dan interview secara langsung dengan para

karyawan yang berhubungan dengan persediaan material, seperti bagian gudang.

b. Data Sekunder

Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya. Data sekunder umumnya tidak dilarancang secara spesifik untuk memenuhi kebutuhan penelitian tertentu. Maka seluruh atau sebagian aspek data sekunder kemungkinan tidak sesuai dengan kebutuhan suatu penelitian.

C. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utamanya dari penelitian adalah untuk mendapatkan data yang diinginkan. Macam-macam Teknik pengumpulan data dapat dilakukan dengan berbagai macam diantaranya:

1. Observasi

Teknik pengambilan data dan informasi yang relevan, yang dilakukan dengan mengamati secara langsung semua proses kegiatan yang terjadi dalam perusahaan tersebut.

2. Wawancara

Teknik pengumpulan data dengan melakukan Tanya jawab secara langsung dan peneliti juga mengetahui hal-hal yang lebih mendalam tentang partisipan dalam menginterprestasikan situasi dan fenomena yang terjadi, dimana hal ini tidak bisa ditemukan melalui observasi.

3. Dokumentasi

32

Pengumpulan data dan informasi dari sumber-sumber tertulis melalui buku-buku, jurnal, dan informasi dari internet dengan melakukan penelitian terhadap catatan atau dokumen yang ada seperti sejarah perusahaan, struktur organisasi, dan prosedur system akuntansi persediaan serta dokumen pendukung lainnya yang dijadikan pelengkap dan referensi penelitian.

D. Teknik Analisis Data

Teknik analisis data adalah proses mencari dan meyususn secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyususn kedalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan yang mudah dipahami oleh diri sendiri maupun orang lain.

Adapun tahapan-tahapan yang dilakukan di dalam analisis data adalah Mengumpulkan data informasi yang berkaitan dengan penelitian ini, serta Menarik kesimpulan yang menjadi dasar dalam pemecahan suatu masalah dalam penelitian tersebut.

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah singkat PT. PLN (Persero) ULP Panakukang

PT. PLN (Persero) merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak di bidang oenyediaan tenaga listrik yang keberadaannya sangat dibutuhkan oleh masyarakat umum. Sebagai salah satu instrumen dalam pembangunan, keberadaan BUMN di indonesia dirasakan sangat penting, tidak hanya oleh pemerintah tapi juga masyarakat luas lainnya.

PT PLN (Persero) Area Makassar mempunyai luas wilayah kerja 5.372,4 km², meliputi Kota Makassar, Kabupaten Maros, Kabupaten Pangkep, Kabupaten Gowa da Kabupaten Takalar, dengana total 35 uniwet kerja, dan masing-masing terdiri dari 4 Unit ULP, 6 Unit Ranting, 15 Unit Kantor Jaga dan 11 Unit Lisdes. Semua Wilayah tersebut mendapatkan suplai tenaga listrik dari 12 Gardu Induk terbesar yang dihibungkan dari Sistem SulSel dengan jaringan Transmisi 150,70 dan 30 KV. Beban puncak pada sistem Sulsel yang mencakup wilayah kerja Cabang Makassar sebesar 222 MW.

Selain dari sistem Sulsel, PT PLN (Persero) Wilayah Sulsel-Sultra Area Makassar mensuplaui masyarakat kepulauan dengan pembangkit sendiri (diesel/isolated) pada 11 pulau yang terbesar di Makassar, Kabupaten Pangkep dan Takalar. Pada awal tahun 2016, dengan pertimbangan beban unit dan pengoptimalan kinerja, Area Makassar dipecah menjadu 2 unit kerja menjadi UP3 Makassar Selatan dan UP3 Makassar Utara. Pada Wilayah

34

Kerja UP3 Makassar Selatan meliputi 6 ULP yaitu ULP Panakukang, ULP Mattoangin, ULP Sungguminasa, ULP Kalebajeng, ULP Takalar dan ULP Malino, sedangkan UP3 Makassar Utara meliputi 4 ULP yaitu ULP Karebosi, ULP Daya, ULP Maros dan ULP Pangkep.

Tahun 1914 Perusahaan ketenagalistrikan di kota Makassar dan sekitarnya sudah ada sejak zaman penjajahan Belanda di Indonesia. Saat itu penyediaan tenaga listrik dikelolah oleh suatu lembaga yang disebut dengan Electriciteit Weizen. Konon pembangkit listrik di Kota Makassar yang pertama kali terpasang yaitu sekitar 1914 dengan menggunakan mesin uap yang berlokasi di Pelabuahan Makassar. Sejalan dengan pertumbuhan kota yang diikuti dengan meningkatnya kebutuhan akan tenaga listrik, pada tahun 1925 dibangun Pusat Listrik Tenaga Uap (PLTU) di tepi sungai Jeneberang daerah Pandang-pandang, Sungguminasa. PLTU Pandang-pandang Sungguminasa ini hanya mampu beroperasi hingga tahun 1957.

Tahun 1946 dibangun Pusat Listrik Tenaga Diesel (PLTD) yang berlokasi di bekas lapangan sepakbola Bontoala. Kedua pembangkit listrik tersebut yaitu PLTU Pandang-pandang, Sungguminasa dan PLTD Bontoala dikelola oleh N.V.Nederlands Indische Gas Electriciet Maatschappy (N.V.NIGEM). Pada tahun 1949 seluruh pengelolaan ini dialihkan kepada N.V.Ovesseese Gas dan Electriciet Maatschappy (N.V.OGEM). Tahun 1975 menindaklanjuti momentum Proklamasi Kemerdekaan RI tanggal 17 Aguntus 1945, sebagai dampak perkembangan politik pemerintah Negara Kesatuan RI, pada pertengahan tahun 1975 perusahaan ketenagalistrikan di Kota Makassar dinasionalisasi. Perusahaan ketenagalistrikan selanjutnya diserahkan kepada Perusahaan Listrik Negara (PLN) Makassar. PLN

Makassar itulah yang kita kenal dewasa ini. PLN Makassar memiliki wilayah operasi perusahaan terbatas hanya saja di kota Makassar. Adapun di daerah-daerah di luar kota Makassar antara lain kota Majene, Bantaeng, Bulukumba, Watampone, dan Palopo untuk pusat pembangkitnya ditangani oleh PLN Cabang Luar Kota sedangakan pendistribusiannya dilaksanakan oleh PT Maskapai untuk perusahaan-perusahaan setempat (PTMPS).

Tahun 1961 PLN pusat jakarta membentuk unit PLN Eksploitasi IV dengan wilayah kerja meliputi Propinsi Sulawesi Selatan dan Sulawesi Tenggara yang berkedudukan di Makassar, dengan dikeluarkannya Surat Edaran PLN Pusat No. 076/PST/1967 tentang klasifiikasi bagi kesatuan- kesatuan Perusahaan Listrik Negara maka PLN Cabang Luar Kota tidak datap dimasukkan klasifikasi dalam organisasi sebagai Cabang. Oleh karena itu berdasarkan Surat Keputusan Pemimpin PLN Eksploitasi IV No.

001/E,VI/1986 PLN Cabang Luar Kota dibubarkan. Serentak dengan itu segala sesuatunya diserahkan dan ditangani PLN Eksploitasi VI. Dalam perkembangan selanjutnya PLN Eksploitasi VI selain membawahi beberapa unit PLTD juga membawahi uni PLN Cabang Makassar dan PLTU Makassar yag diresmikan pada tahun 1971 oleh Presiden Soeharto. Sementara PLN Cabang Makassar membawahi unit-unit kerja antara lain PLN Rnating Sengkang, Watansoppeng, Kendari serta unit pengusaha pembangkit yaitu PLTD Bontoala. Tahun 1972 pemerintah RI mengeluarkan PP. 18 tahun 1972 tentang perusahaan Umum Listrik Negara yang mempunyai arti penting bagi PLN karena merupakan dasar hukum perubahan status dari Perusahaan Negara menjadi Perusahaan Umum dan Tenaga Listrik No. 01/PRT/1973 tentang Struktur Organisasi dan Pembagaian Tugas Perusahaan Umum

36

Listrik Negara, PLN Eksploitasi VI berubah namanya menjadi PLN Eksploitasi VIII. Sebagai tindak lanjut Peraturan Menteri tersebut, Direksi PLN mengeluarkan SK.No.050/DIR/1973 tanggal 20 Oktober 1973 tentang Struktur Organinasi dan Tugas-tugas Pokok Perum Listrik Negara Eksploitasi VIII yang didalamnya terdapat unit pelaksanaan yaitu Sekto Tello dan Cabang Ujung Pandang.

Tahun 1990 Melalui peraturan pemerintah No. 17, PLN ditetapkan sebagai pemegang kuasa usaha ketegalistrikan. Dan pada tahun 1992, Pemerintah memberikan kesempatan kepada sektor swasta untuk bergerak dalam bisnis penyediaan tenaga listrik. Sejalan diatas maka pada bulan Juni 1994 status PLN dialihkan dari Perusahaan Umum menjadi Perusahaan Perseroan (Persero).

2. Visi dan Misi a. Visi

Diakui sebagai perusahaan kelas dunia yang bertumbuh-kembang, Unggul, dan terpercaya dengan bertumpu pada potensi insani.

b. Misi

Adapun misi di PT PLN (Persero) ULP Panakkukang adalah sebagai berikut:

1) Menjalankan bisnis kelistrikan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham.

2) Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

3) Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4) Menjalankan kegiatan usaha yang berwawasan lingkungan.

3. Struktur Organisasi Perusahaan

Sumber: PT PLN (Persero) ULP Panakkukang (2020) Gambar 4.1 Struktur Organisasi

PT PLN (Persero) ULP Panakukang

Adapu uraian tugas dari struktur organisasi diatas antara lain:

a. Manager

Membina, merumuskan, menyusun, mengarahkan kebajikan teknis dan administrasi pada bagian-bagian yang terkait berdasarkan program kerja dan target untuk menunjang pencapaian sasaran perusahaan.

b. Supervisior Pealayanan dan Administrasi

Merencanakan, mengkoordinasikan, mengendalikan, dan mengevaluasi pelaksanaan aktifitas yang terkait dengan pelayanan,

STAFF STAFF STAFF STAFF STAFF STAFF STAFF STAFF

MANAGER

SPV. K3 SPV. TRANSAKSI

ENERGI

SPV. TEKNIK SPV.

PELAYANAN

38

keuangan dan administrasi sehingga sistem pengelolaan anggaran dan keuangan dapat terselenggarakan secara tertib dan kredibel serta meningkatkan kinerja pemasaran dan penjualan. Mengatur dan mengarahkan kegiatan dibidang pembekalan/logistic meliputi rencana persediaan dan pengadaan dan pengadaan barang, peralatan pembekalan/logistic berdasarkan kebutuhan.

c. Supervisior Teknik

Melaksanakan koordinasi dan pengendalian pendistribusian energi listrik secara terus menerus dan pencapaian targer kinerja SAIDI/SAIFI serta energi tak tersalur. Mengkoordinasikan dan mengawasi pelaksanaan pemeliharaan jaringan distribusi serta perbaikan gangguan jaringan agar keandalan sistem pendistribusian tenaga listrik tetap terjaga.

d. Supervisior Transaksi Energi

Mengawasi, mengkoordinasikan, melaksanakan, dan mengendalikan pembacaan meter, rute baca meter, pemeliharaan APP serta perbaikan dalam rangka mengamankan pendapat perusahaan dan menjaga sistem pengukuran.

e. Supervisior K3 (Kesehatan, Keselamatan dan Kerja Lingkungan)

Memastikan tidak terjadi kecelakaan kerja dan memastikan keamanan kerja.

f. Staff

Membantu pimpinan dalam melancarkan tugas-tugas organisasi, dalam memberikan pelayanan untuk seluruh lini dan unsir organisasi

dan memberikan pelayanan yang sebaik-baiknya dalam bentuk kegiatan-kegiatan operasional.

B. Hasil Penelitian

1. Sistem Akuntansi Persediaan Material di PT PLN (Persero) ULP Panakukang menurut SOP (Standar Operating Procedure)

Sistem akuntansi persediaan material terbagi menjadi 2 sistem yaitu sistem akuntansi penerimaan material dan sistem akuntansi pengeluaran material. Dan masing-masing sistem memiliki penjelasan tersendiri:

a. Sistem Akuntansi Penerimaan Material

Sistem penerimaan material pada unit manajemen merupakan aktivitas awal, yaitu proses investarisasi material di gudang unit manajemen terkait. Sistem akuntansi persediaan material PT PLN (Persero) ULP Panakukang mengcakup berbagai elemen-elemen sebagai berikut:

1) Fungsi Terkait

a) Fungsi TUG (Tata Usaha Gudang)

Bertanggung jawab untuk mengawasi proses penerimaan dan pengeluaran material dari gudang dan penyimpanan material di dalam gudangtersebut.

b) Fungsi TUKG (Tata Usaha Keuangan Gudang)

Sebagai media manajemen mencatat nilai barang gudang dalam bentuk tabel. Fungsi TUKG bertanggung jawab untuk

40

memuat semua informasi tentang penawaran, pergerakan dan harga serta pesanan material dan hargany.

c) Fungsi Perbekalan

Perbekalan merupakan proses atau langkah yang ada dalam penyediaan material sebagai penunjang kegiatan untuk mencapai suatu tujuan yang diinginkan. Perbekalan juga Berfungsi untuk mencatat persediaan kedalam kartu persediaan yang ada pada TU Perbekalan.

Adapun tugas dari fungsi perbekalan sebagai berikut:

1) Penerimaan material dari kantor-kantor distribusi, dari rekanan atau unit lain.

2) Pengeluaran material dari gudang yang sesuai dengan ketentuan-ketentuan yang berlaku di dalam pln.

3) Memelihara dan menyimpan material yang ada dalam gudang.

4) Menyelenggarakan TU pergudangan yang sesuai dengan prosedur.

d) Fungsi Pembelian

Berfungsi sebagai pemeriksa daftar permintaan pembelian dan mencatat persediaan material yang masuk ke gudang serta menyiapkan order pembelian.

e) Fungsi Pengolahan Data Akuntansi

Bertangguang jawab untung mengimput atau menjurnal pengeluaran dan penerimaan material ke computer supaya mudah di mengerti.

2) Dokumen yang Digunakan

Adapun dokumen yang harus digunakan diantara sebagai berikut:

a) Tata usaha gudang 3 formulir kode 1, dan formulir kode 2 b) Tata usaha gudang 4 formulir kode 3

c) Tata usaha gudang 4 formulir kode 5 d) Surat pengantar barang gudang e) Surat perintah kerja atau surat kontark 3) Catatan Akuntansi

Adapun catatan akuntansi yang diperlukan adalah sebagai berikut:

a) Tata usaha gudang 1 “kartu persediaan”

Mencatat metode pembukuan material untuk setiap jenisnya serta harganya

b) Tata usaha gudang 2 “ kartu gantung barang”

Fungsinya yaitu sebagai kartu pengenal

c) Tata usaha keuangan gudang 2 “ buku penerimaan barang”

d) Tata usaha keuangan gudang 4 “ kartu keuangan material”

4) Jaringan prosedur membentuk system

Ada tiga jaringan prosedur yang membentuk sistem diantaranya adalah sebagai berikut:

a) Sistem penerimaan material dari rekanan b) Sistem penerimaan material antar gudang c) Sistem penerimaan material dari pengembalian b. Sistem akuntansi pengeluaran material

Yang dimaksud adalah mendistribusikan barang dan menyalurkan yang sudah ada dalam persediaan kepada unit PLN yang

42

membutuhkannya. Pemakaian oleh unit kerja itu sendiri. Unsur-unsur dalam system akuntansi pengeluaran material dari gudang yaitu meliputi:

1) Fungsi yang terkait

Adapun fungsi yang terkait didalamnya diantaranya sebagai berikut:

a) Fungsi tata usaha gudang

Memiliki tugas sebagai mengawasi system penerimaan dan system pengeluaran barang gudang dan mengawasi barang yang ada dalam gudang.

b) Fungsi tata usaha keuangan gudang

Memuat segala informasi tentang persediaan barang, pergerakan barang dan harga, maupun pesanan material dan harganya.

c) Fungsi perbekalan

Ada beberapa tugas fungsi perbekalan sebagai berikut:

1) Menerima material dari kantor distribusi

2) Mengeluarkan material dari gudang dengan ketentuan yang berlaku

3) Menyimpan dan memelihara material yang didalam gudang

4) Menyelenggarakan tata usaha gudang sesuai dengan prosedur

d) Fungsi pengolaan data akuntansi

Mengimput atau menjurnal system akuntansi penerimaan dan system akuntansi pengeluaran material ke komputer sehingga mudah dimengerti

2) Dokumen yang digunakan

Adapun dokumen yang harus digunakan adalah sebagai barikut:

a) Tata usaha gudang 16

b) Tata usaha gudang 9 formulir kode 7 c) Tata usaha gudang 8 formulir kode 6 3) Catatan akuntansinya

Adapun catatan yang harus digunakan adalah sebagai berikut:

a) Tata usaha gudang 1 b) Tata usaha gudang 2 c) Tata usaha gudang 11 d) Tata usaha gudang 12

e) Tata usaha keuangan gudang 1 f) Tata usaha keuangan gudang 3 g) Tata usaha keuangan gudang 4 4) Jaringan yang membentuk system

Adapun jaringan yang membentuk sistem diantaranya sebagai berikut:

a) System pengeluaran material dari gudang b) System pengeluaran material untuk rekanan c) System pengeluaran material untuk pemakaian

Tabel 4.1

Jumlah penerimaan dan pengeluaran material tahun 2018

44

NO Tahun Penerimaan material Pengeluaran material

1 2018 56.241 15.340

2 2019 41.327 36.295

3 2020 35.345 11.694

Sumber PT. PLN (Persero) ULP Panakkukang 2020

c. Flowchart sistem akuntansi persediaan material PT PLN (Persero) ULP Panakkukang.

Sistem informasi akuntansi merupakan suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisis, dan mengkomunikasikan informasi finansial dan decision making yang relevan kepada pihak luar perusahaan dan pihak intern. Bukan hanya itu dengan adanya aplikasi yang disediakan terdapat juga bagan sistem akuntansi persediaan material pada PT PLN (Persero ULP Panakkukang yang bertujuan untuk mengetahui alur proses awal penerimaan barang dari gudang sampai dengan proses pemeriksaan barang.