Rumusan masalah dalam penelitian ini adalah bagaimana pertumbuhan kepatuhan jumlah wajib pajak dikalangan wajib pajak UMKM pasca beralihnya PP No. Tujuan penelitian ini adalah untuk mengetahui apakah perubahan peraturan pemerintah berpengaruh terhadap kepatuhan wajib pajak dalam memenuhi kewajibannya. Hal ini terlihat dari responden UMKM yang mayoritas menjawab setuju dengan indikator pemahaman wajib pajak dan sanksi perpajakan terhadap tingkat kepatuhan wajib pajak.

Sebaliknya jika wajib pajak mempunyai persepsi negatif maka aturan tersebut akan sulit diterapkan dan diterima. Hal inilah yang mendasari peneliti melakukan penelitian untuk melihat persepsi kepatuhan wajib pajak oleh pelaku UMKM menyikapi Peraturan Pemerintah Nomor 23 Tahun 2018. Berdasarkan uraian latar belakang diatas, maka judul penelitian ini adalah 'ANALISIS PENEGAKAN PAJAK UMKM TERHADAP PENEGAKAN PAJAK UMKM TINGKAT KEPATUHAN WAJIB PAJAK UMKM”.

Untuk mengetahui bagaimana ketepatan waktu pelaku UMKM dalam membayar pajak mempengaruhi kepatuhan wajib pajak UMKM. Hasil yang saling menguntungkan dapat dicapai baik bagi pemerintah maupun wajib pajak.

PENDAHULUAN

Latar Belakang Penelitian

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

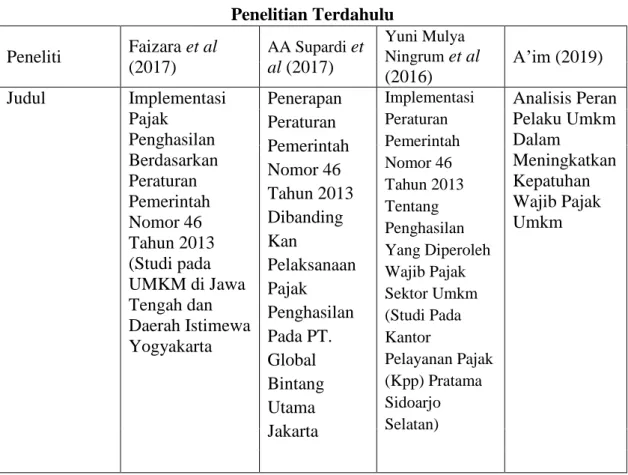

Penelitian Terdahulu

Landasan Teori

- Fungsi Pajak

- Jenis Pajak

- Sistem Pemungutan Pajak

- Pajak Usaha Mikro Kecil Menengah

- Peraturan Pemerintah No. 46 Tahun 2013

- Peraturan Pemerintah No. 23 Tahun 2018

- Peraturan Perpajakan dan UMKM

- Kepatuhan Wajib Pajak

- Pengertian Kepatuhan Wajib Pajak

- Pemahaman Wajib Pajak Atas PP No. 46

- Kepatuhan Pajak

- Sikap

- Kontrol Keprilakuan

- Pengetahuan Wajib Pajak

- Tingkat Kepercayaan Wajib Pajak

- Sanksi Pajak

- Pengetahuan Pelaku Wajib Pajak UMKM

Kerangka Konseptual

Research Question dan Model Analisis

- Research Question

Desain Studi Kualitatif

METODE PENELITIAN

Kerangka Proses Berpikir

Penerapan Pajak Penghasilan Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 (Studi Pada UMKM Di Jawa Tengah dan Daerah Istimewa Yogyakarta). Bagaimana peningkatan kepatuhan wajib pajak antara wajib pajak sebelum dan sesudah Peraturan Pemerintah Nomor 23 Tahun 2018. Model analisis deskriptif kualitatif; Sajikan tabel dan uraian penjelasan terkait Kepatuhan pada pemangku kepentingan UMKM, kemudian analisis datanya.

Analisis kuantitatif berupa angka/angka dan analisis kualitatif berupa kata dan kalimat. Penelitian kuantitatif merupakan metode yang lebih menekankan pada aspek pengukuran obyektif terhadap fenomena sosial. Setiap variabel yang ditentukan diukur dengan memberikan simbol angka yang berbeda-beda sesuai dengan kategori informasi yang terkait dengan variabel tersebut.

Dengan menggunakan simbol angka tersebut, teknik perhitungan matematis kuantitatif dapat dilakukan untuk menarik kesimpulan umum tentang suatu parameter. Generalisasi dapat dihasilkan dengan metode estimasi atau metode estimasi yang umum diterapkan dalam statistik induktif. Metode estimasi sendiri dilakukan atas dasar pengukuran terhadap kondisi nyata yang lebih terbatas cakupannya, yang juga sering disebut “sampel” dalam penelitian kuantitatif.

Penelitian kualitatif deskriptif adalah penelitian yang bersifat deskriptif dan cenderung menggunakan analisis, serta landasan teori digunakan sebagai pedoman agar fokus penelitian sesuai dengan fakta di lapangan. Berdasarkan latar belakang, tinjauan pustaka dan penelitian terdahulu, maka dapat disusun kerangka proses berpikir seperti terlihat pada Gambar 3.1 yang menunjukkan bahwa penelitian ini memerlukan teori perpajakan, Peraturan Pemerintah No. 46 Tahun 2013, Peraturan Pemerintah No. 23 Tahun 2018. Penelitian Diperlukan hasil penelitian terdahulu, artikel, jurnal dan skripsi, pada Gambar 3.1 terlihat pada penelitian empiris yang mengandung proses berpikir induktif, artinya peneliti akan menganalisis dan menjawab pertanyaan serta mengambil kesimpulan dari penelitian tersebut. atau berasal dari sesuatu. yang merupakan ciri dari arah umum.

Sehingga dalam penelitian peneliti tidak hanya bersifat deduktif atau induktif saja, melainkan terdapat interaksi antara proses berpikir deduktif dan proses berpikir induktif.

Pendekatan Penelitian

Penelitian komparatif adalah penelitian yang bersifat komparatif, atau berupa hubungan sebab-akibat antara dua variabel atau lebih. Penelitian ini merupakan jenis penelitian deskriptif yaitu penelitian yang dilakukan untuk mengetahui dan menjelaskan karakteristik variabel-variabel yang diteliti dalam suatu situasi (Sekaran, 2006:58).

Jenis dan Sumber Data

- Jenis Data

- Sumber Data

Data sekunder merupakan data yang diperoleh dari buku-buku, penelitian terdahulu, majalah, media internet dalam hal ini website perpajakan, website resmi Kementerian Keuangan RI dan website resmi Direktorat Jenderal Pajak terkait dengan permasalahan yang sedang dibahas. belajar. Data primer merupakan data penelitian yang diperoleh langsung dari sumbernya (tidak melalui perantara). 2) Data sekunder. Data sekunder merupakan data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh orang lain).

Data primer adalah data yang peneliti peroleh langsung dari berbagai sumber dan berkaitan dengan tujuan penelitian. Data primer diperoleh dari wawancara dan pengamatan langsung terhadap pihak-pihak yang dipilih peneliti, seperti informan, yang berkaitan dengan fokus penelitian, berupa perkataan dan tindakan orang-orang yang diamati dan diwawancarai. Penelitian ini dilakukan pada beberapa usaha mikro, kecil dan menengah (UMKM) di wilayah Surabaya.

Dengan demikian, populasi dalam penelitian ini adalah beberapa pelaku usaha mikro, kecil dan menengah (UMKM) yang memiliki NPWP di wilayah Surabaya.

Batasan dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Teknik Pengumpulan Data

- Metode Pengumpulan Data

- Pengujian Data

Dalam melakukan observasi, peneliti memilih hal-hal yang ingin diamati dan mencatat hal-hal yang berhubungan dengan penelitian. Observasi ini dilakukan dengan cara mengumpulkan data secara langsung di lapangan objek yang diteliti. Data sekunder dalam penelitian ini adalah melalui wawancara tanya jawab langsung dan diskusi dengan KPP Pratama Karang Pilang dan Komunitas UMKM.

Teknik ini dilakukan dengan mengambil data dari KPP Pratama Karang Pilang berupa database, dokumen dan informasi yang berkaitan dengan penelitian ini. Menurut Koentjaraningrat, teknik perpustakaan adalah cara mengumpulkan data tentang berbagai bahan yang terdapat di ruang perpustakaan seperti surat kabar, buku, majalah, naskah, dokumen dan lain sebagainya yang relevan untuk penelitian (Koentjaraningrat. Teknik ini dilakukan dengan mengumpulkan data dari berbagai sumber literatur, tulisan ilmiah dan buku-buku yang berkaitan dengan judul dan permasalahan yang diteliti.

Sugiyono mengartikan triangulasi sebagai teknik pengumpulan data yang memadukan data dari berbagai teknik pengumpulan data dan sumber data yang ada. Menurut Sugiyono, triangulasi teknis artinya peneliti menggunakan teknik pengumpulan data yang berbeda untuk memperoleh data dari sumber data yang sama. Untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang diperoleh dari berbagai sumber.

Data yang diperoleh dianalisis peneliti untuk diambil suatu kesimpulan, kemudian dicari kesepakatan (member check) dengan tiga sumber data (Sugiyono, 2014: 273). Data yang dikumpulkan dengan menggunakan teknik wawancara pada pagi hari ketika sumbernya masih segar akan memberikan data yang lebih berharga dan dapat diandalkan. Hal ini kemudian dapat dilakukan dengan melakukan pengecekan dengan wawancara, observasi atau teknik lainnya pada waktu atau situasi yang berbeda.

Apabila hasil pengujian memberikan data yang berbeda maka dilakukan beberapa kali sampai data tersebut benar (Sugiyono.

Teknik Analisis Data

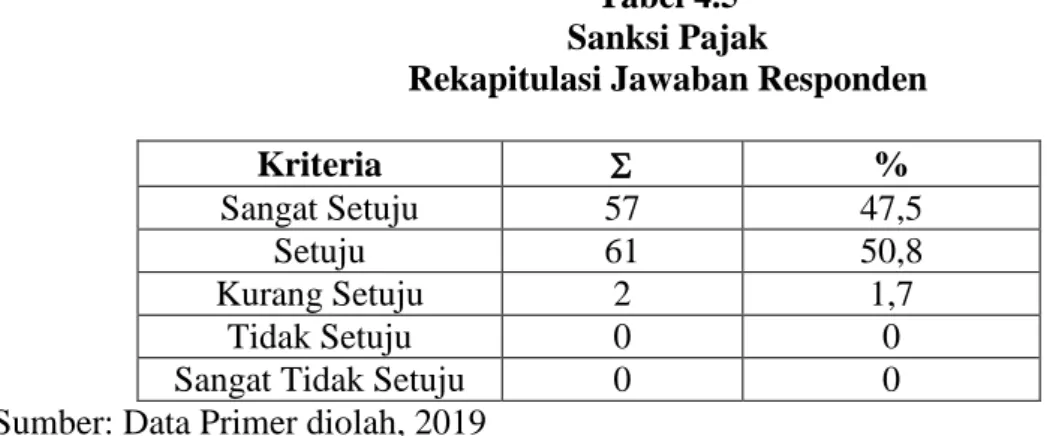

Pemahaman Wajib Pajak, yaitu: Pemahaman peraturan perpajakan adalah proses dimana Wajib Pajak menyadari perpajakan dan menerapkan pengetahuan tersebut untuk patuh membayar pajak. Hal ini menunjukkan bahwa responden setuju bahwa pemahaman peraturan perpajakan merupakan suatu proses dimana wajib pajak mengetahui tentang perpajakan dan menerapkan pengetahuan tersebut. Sanksi perpajakan, yaitu : Sanksi perpajakan sebagai alat untuk memberikan efek jera agar wajib pajak tidak melakukan pelanggaran norma perpajakan.

Hal ini menunjukkan bahwa responden setuju bahwa sanksi pajak merupakan efek jera bagi wajib pajak untuk tidak melakukan pelanggaran norma perpajakan. Kepatuhan Wajib Pajak yaitu : Kepatuhan Wajib Pajak merupakan suatu keadaan dimana seorang wajib pajak memenuhi seluruh kewajiban perpajakannya dan melaksanakan hak perpajakannya. Hal ini menunjukkan bahwa responden setuju bahwa kepatuhan wajib pajak adalah keadaan dimana wajib pajak memenuhi dan memenuhi seluruh kewajiban perpajakannya.

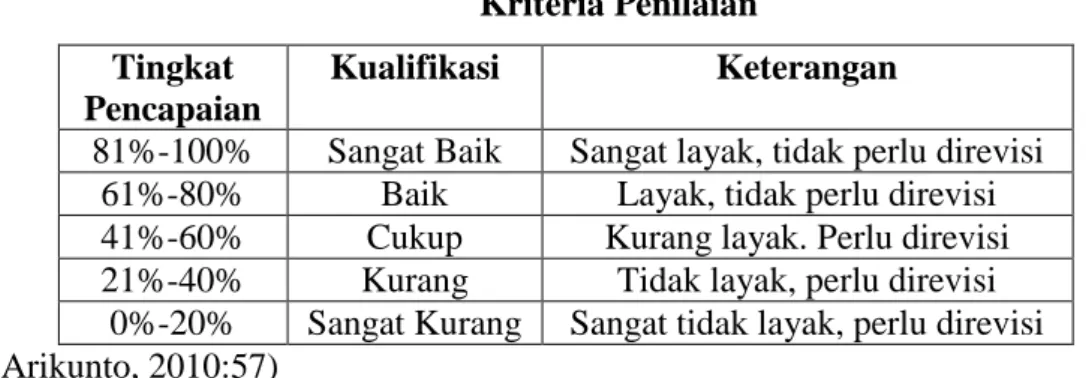

Hal ini terlihat dari rata-rata indikator kepatuhan wajib pajak UMKM sebesar 48,3%. Responden setuju untuk mematuhi seluruh kewajiban perpajakan dan menggunakan hak perpajakannya. Kurangnya pemahaman dan terbatasnya pengetahuan wajib pajak terhadap ketentuan perpajakan dalam undang-undang, khususnya terkait pajak UMKM, berdampak besar terhadap kepatuhan wajib pajak pelaku UMKM. Indikator pemahaman wajib pajak UMKM: Rata-rata 40% responden setuju bahwa pemahaman aturan perpajakan merupakan suatu proses dimana wajib pajak memiliki pengetahuan perpajakan dan menerapkan pengetahuan tersebut untuk patuh membayar pajak.

Terkait indikator sanksi, rata-rata 50,8% responden setuju bahwa sanksi berpengaruh sangat positif terhadap kepatuhan wajib pajak UMKM. ada sanksi bagi MSMV untuk lebih aktif membayar kewajiban pajak. Temuan penelitian ini membuktikan bahwa selain pemahaman perpajakan dan sanksi perpajakan, terdapat faktor lain yang mempengaruhi kepatuhan wajib pajak UMKM. Untuk Kepatuhan Wajib Pajak mayoritas setuju, artinya kepatuhan Wajib Pajak adalah keadaan dimana Wajib Pajak memenuhi seluruh kewajiban perpajakan dan melaksanakan hak perpajakannya.

Terkait sanksi menunjukkan bahwa para pelaku UMKM sebagian besar setuju yang artinya sanksi di bidang perpajakan baik untuk ditegakkan guna menciptakan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan. Analisis Kepatuhan Wajib Pajak Orang Pribadi (UMKM) Terhadap Implementasi Peraturan Pemerintah Nomor 46 Tahun 2013 Di Kota Lubuklinggau. Persepsi wajib pajak UMKM terhadap kecenderungan melakukan negosiasi kewajiban pembayaran pajak terkait Peraturan Pemerintah Nomor 46 Tahun 2013.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

- Gambaran Umum UMKM Surabaya

- Program Pahlawan Ekonomi dan Pejuang Muda

- Karakteristik Responden

- Hasil Analis

Interpretasi

- Keterbatasan Penelitian

SIMPULAN DAN SARAN

Simpulan

Kesimpulan dari penelitian ini adalah tarif pajak bagi UKM sebesar 1% dari omset cukup memberatkan bagi UKM. Kurangnya pemahaman mereka terhadap kewajiban perpajakan dan terbatasnya sumber daya manusia yang dimiliki untuk mengelola pajak juga menjadi kendala bagi mereka dalam memenuhi kewajiban pembayaran pajak. Pernyataan kesediaan membayar pajak memperkuat potensi kepatuhan pembayaran pajak bagi UMKM di wilayah Surabaya.

Responden pelaku UMKM di Wilayah Surabaya mengharapkan adanya sosialisasi dan bantuan untuk mendapatkan informasi lebih detail mengenai peraturan perpajakan terkini bagi UMKM. Untuk memahami wajib pajak lebih dominan menyetujui.Memahami peraturan perpajakan merupakan suatu proses yang diketahui oleh wajib pajak.

Saran

Dan sesuai ketentuan yang berlaku, siapapun yang melanggar SPT, terlambat membayar atau terlambat menyampaikan SPT akan dikenakan sanksi yaitu denda. Diharapkan bagi peneliti selanjutnya untuk memperluas wilayah penelitian pada penelitian selanjutnya, menambah dan memperluas populasi dan jumlah sampel, sehingga penelitian dapat digeneralisasikan dengan baik. Direktorat Jenderal Pajak 2017, Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak, nomor PER-16/Pj/2014 tentang tata cara pembuatan dan pelaporan faktur pajak elektronik, nomor PER-31/PJ/2017, diakses Januari 2019 .

Direktorat Jenderal Pajak Tahun 2014, Tentang Rencana Pelaksanaan Rencana Pengelolaan Kearsipan di Lingkungan Direktorat Jenderal Pajak Tahun 2014, Nomor PER-16/Pj/2014, diakses pada bulan Januari 2019. Saya mengucapkan terima kasih atas kesediaan Bapak/Ibu meluangkan waktu untuk mengisi kuesioner berikut ini sepenuhnya. Kuesioner ini digunakan untuk keperluan penyelesaian penulisan skripsi sebagai syarat kelulusan Program Studi Sarjana Ekonomi dan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Bhayangkara Surabaya.