TAHUN 2008 SEHUBUNGAN DENGAN PAJAK PENGHASILAN ATAS JUMLAH WAJIB PAJAK DAN. Studi kasus di KPP Pratama Makassar Barat). 36 Tahun 2008 tentang Pajak Penghasilan atas Jumlah Wajib Pajak dan Penerimaan Pajak Studi Kasus di KPP Pratama Makassar Barat”. Berapakah tingkat pertumbuhan jumlah wajib pajak dan penerimaan pajak pada periode sebelum dan sesudah pemberlakuan UU No.

Penelitian ini membandingkan data jumlah wajib pajak dan penerimaan pajak pada periode sebelum dan sesudah pemberlakuan UU No.

PENDAHULUAN

Latar Belakang

Pokok-pokok perubahan Undang-Undang Pajak Penghasilan (PPh) antara lain penurunan tarif PPh bagi wajib pajak orang pribadi, perubahan penghasilan tidak kena pajak (PTKP), penetapan tarif PPh tunggal bagi wajib pajak badan dan penurunan tarif PPh. tarif normal untuk usaha mikro. Usaha Kecil dan Menengah (UMKM). 36 Tahun 2008 tentang Pajak Penghasilan sebagai bahan penulisan tesis berjudul “Akibat pelaksanaan UU No.

Rumusan Masalah

Dengan membandingkan jumlah PPh Wajib Pajak dan tagihan PPh per bulan untuk periode sebelum dan sesudah pemberlakuan UU No. Sehingga dapat disimpulkan bahwa terdapat perbedaan jumlah wajib pajak PPh pada periode sebelum dan sesudah pemberlakuan undang-undang no.

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

TINJAUAN PUSTAKA

Pajak

- Definisi Pajak

- Jenis Pajak

Sistem pemungutan pajak yang memberdayakan wajib pajak untuk menentukan sendiri besarnya pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Berhasil atau tidaknya pelaksanaan pemungutan pajak dengan demikian sangat tergantung pada Wajib Pajak itu sendiri (peran dominan ada pada Wajib Pajak).

Wajib Pajak dan Nomor Pokok Wajib Pajak (NPWP)

- Wajib Pajak

- Nomor Pokok Wajib Pajak (NPWP)

Indonesia saat ini menerapkan self assessment system, dimana Wajib Pajak dituntut untuk menghitung sendiri dengan benar berdasarkan transaksi ekonomi yang dilakukan, menghitung pajak yang dibayar atau dipungut/dipotong oleh pihak lain, menyetor dan melaporkan pajaknya melalui Surat Pemberitahuan (SPT). . Wajib pajak efektif adalah wajib pajak yang memenuhi kewajiban perpajakannya berupa membayar pajak atau menyampaikan Surat Pemberitahuan Pajak dan menyampaikan Surat Pemberitahuan Tahunan (SPT) masa dan/atau tahunan sesuai dengan ketentuan undang-undang perpajakan. Wajib Pajak Tidak Efektif (WPNE) adalah Wajib Pajak yang tidak memenuhi kewajibannya berupa pembayaran pajak atau penyampaian Surat Pemberitahuan Tahunan (SPT) masa dan/atau tahunan sesuai dengan ketentuan peraturan perundang-undangan perpajakan, yang kemudian dapat diaktifkan kembali.

Dalam hal terjadi perubahan status Wajib Pajak efektif menjadi tidak efektif atau sebaliknya, Direktorat Teknologi Informasi Perpajakan (TIP) harus memantau perubahan status wajib pajak yang dilakukan oleh Kantor Pelayanan Pajak (KPP). Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana administrasi perpajakan yang digunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya. Direktorat Jenderal Pajak memperpanjang wajib pajak orang pribadi (WPOP) yang memiliki penghasilan untuk memiliki NPWP.

Wajib Pajak yang belum memenuhi syarat subyektif dan/atau obyektif sesuai ketentuan peraturan perundang-undangan perpajakan.

Undang-Undang Pajak Penghasilan No. 36 Tahun 2008

- Pengertian Pajak Penghasilan

- Pokok-Pokok Perubahan Undang-Undang Pajak Penghasilan 26

PPh Pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan tunjangan lainnya dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri. Pajak Penghasilan Pasal 24 mengatur pajak yang terutang atau dibayar di luar negeri atas penghasilan yang diterima atau diperoleh dari luar negeri yang dapat dikreditkan dengan pajak penghasilan yang terutang atas semua penghasilan wajib pajak dalam negeri. Pajak Penghasilan Pasal 25 adalah angsuran Pajak Penghasilan yang terutang oleh Wajib Pajak setiap bulan dalam tahun pajak berjalan.

PPh Pasal 26 adalah pajak yang dikenakan atas penghasilan yang diterima wajib pajak asing dari Indonesia, tidak termasuk penghasilan usaha yang diperoleh melalui bentuk usaha tetap di Indonesia. Pajak Penghasilan Pasal 4 (2) atau Pajak Penghasilan yang bersifat final adalah pajak atas penghasilan yang dikenakan kepada wajib pajak, dimana pemotongan PPh tidak perlu lagi diperhitungkan pada saat menghitung PPh, yang dibayarkan pada saat menghitung PPh. disetor menjadi PPD (deklarasi), namun semua penghasilan yang telah dipotong PPh final tetap perlu dideklarasikan di PPD hanya sebagai kewajiban lapor saja, tetapi tidak perlu dihitung ulang karena sudah dilakukan penghitungan (final). ). 36 Tahun 2008, ketentuan ini diubah sehingga batas omzet dalam satu tahun atas penerapan norma penghasilan neto bagi wajib pajak orang pribadi adalah Rp.

Terdapat tambahan subjek pemungutan PPh § 22 UU No 36 Tahun 2008 yaitu pemungutan PPh oleh wajib pajak tertentu dari pembeli atas penjualan barang yang tergolong sangat mewah.

Hipotesis

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Penentuan sampel

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis Data

- Sistematika Pembahasan

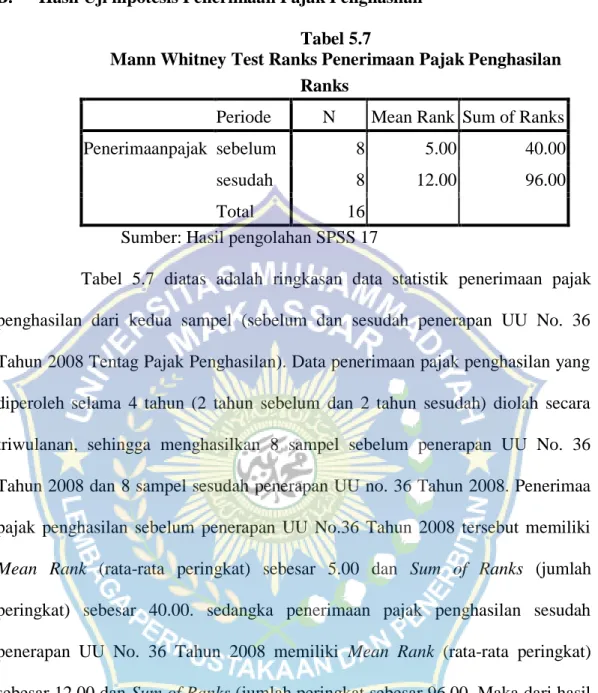

Dari Tabel 5.1 di atas diperoleh rangkuman data statistik jumlah wajib pajak dari kedua sampel (sebelum dan sesudah pemberlakuan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan). Pelaksanaan program sunset policy terbukti paling menentukan peningkatan jumlah wajib pajak terdaftar pada tahun 2008 (Liberti Pandiangan: 2009). Tabel 5.5 menunjukkan berapa banyak wajib pajak efektif yang memenuhi kewajiban pajak penghasilannya.

Potensi penerimaan pajak dapat dihitung dengan mengonversikan jumlah wajib pajak yang tidak efektif pada tahun yang bersangkutan menjadi rata-rata penerimaan pajak penghasilan per wajib pajak. Jumlah penerimaan pajak penghasilan dalam dua periode tersebut cenderung bervariasi setiap bulannya, sedangkan jumlah wajib pajak selalu bertambah. Perbandingan jumlah wajib pajak efektif dan rata-rata penerimaan PPh per WP tahun 2007 dan 2009.

Perbandingan jumlah wajib pajak efektif dan rata-rata penerimaan pajak penghasilan per wajib pajak tahun 2008 dan 2010.

GAMBARAN UMUM PERUSAHAAN

Nama dan Sejarah Singkat Perusahaan

KPP pratama Makassar Barat merupakan salah satu unit vertikal Direktorat Jenderal Pajak Kementerian Keuangan yang secara hierarki berada di bawah Kanwil DJP Sulawesi Selatan, Barat dan Tenggara. Berdasarkan peraturan Menteri Keuangan no. 67/PMK 01/2008 adalah KPP Pratama Makassar Barat berupa modernisasi administrasi perpajakan yang bercirikan sistem administrasi berdasarkan fungsi dan pengurusan administrasi perpajakan PPh, PPN dan pajak tidak langsung lainnya serta PBB. Kelahiran Kantor Pajak Pratama merupakan langkah yang diambil Direktorat Jenderal Pajak dalam memberikan pelayanan satu pintu sebagai tuntutan reformasi birokrasi di lingkungan Kementerian Keuangan.

Dorongan modernisasi di lingkungan Ditjen Pajak melahirkan Kantor Pelayanan Pajak Pratama Makassar Barat sesuai dengan Peraturan Menteri Keuangan No.67/PMK.01/2008 tanggal 6 Mei 2008. KPP Pratama Makassar Barat berkedudukan di Jalan Balai Kota No.15 Makassar yang semula merupakan gedung KP PBB Makassar. Terhitung sejak tanggal 27 Mei 2008 sesuai dengan Keputusan Direktur Jenderal Pajak No.KEP-95/PJ/UP.53/2008 tanggal 19 Mei 2008, KPP Pratama Makassar Barat efektif dan diresmikan pada tanggal 9 Juni 2008 oleh Menteri Keuangan. .

Dari segi manajemen, pada awal terbentuknya KPP Pratama Makassar Barat sebagai bagian dari modernisasi administrasi perpajakan, kantor ini mengalami 3 kali pergantian manajemen mulai dari awal.

Visi dan Misi KPP Pratama Makassar Barat

Periode selanjutnya dipimpin oleh Agung Budiwibowo, ST.MT, hingga Januari 2012, dan pada periode berikutnya hingga sekarang dipimpin oleh Drs.Ashri, MM.

Struktur Organisasi dan Job description

Data jumlah wajib pajak yang diperoleh dalam 4 tahun (2 tahun sebelum dan 2 tahun sesudah) diolah secara triwulanan, sehingga diperoleh 8 sampel sebelum diberlakukannya UU No. Tahun 2005, pemerintah melalui Ditjen Pajak, menerbitkan Nomor Pokok Wajib Pajak (NPWP) Jabatan. Pada tahun 2008, upaya pemerintah untuk meningkatkan jumlah wajib pajak dilakukan melalui implementasi program sunset policy.

Jumlah wajib pajak PPh efektif dari tahun 2007 hingga tahun 2010 juga mengalami pertumbuhan sejalan dengan pertumbuhan jumlah wajib pajak PPh terdaftar. Jumlah wajib pajak penghasilan tidak efektif dapat diperoleh dengan cara mengurangkan jumlah wajib pajak PPh terdaftar dengan jumlah wajib pajak PPh efektif. Kenaikan dan penurunan penerimaan pajak penghasilan juga dapat diketahui dengan membandingkan penerimaan pajak penghasilan pada tahun yang bersangkutan dengan jumlah efektif wajib pajak sehingga diketahui rata-rata penerimaan pajak penghasilan per wajib pajak.

Rata-rata penerimaan pajak penghasilan per wajib pajak terendah terjadi pada tahun 2009 sebesar Rp227.167 per wajib pajak sejak tahun 2008. Jumlah penerimaan pajak penghasilan tertinggi pada tahun 2007 terjadi pada bulan Maret sebesar Rp55.897 yang diterima dari wajib pajak. Hasil penelitian ini menunjukkan bahwa jumlah wajib pajak mengalami peningkatan, namun penerimaan pajak mengalami penurunan setelah diterapkannya UU No.

SIMPULAN DAN SARAN

Simpulan

Dengan demikian dapat disimpulkan bahwa terdapat perbedaan penghasilan dari pajak penghasilan pada periode sebelum dan sesudah pemberlakuan UU No. Jumlah wajib pajak PPh tumbuh signifikan setiap tahun dari tahun 2007 sampai dengan tahun 2010, dengan tingkat pertumbuhan tertinggi terjadi pada tahun 2009 yang merupakan tahun dimana UU No. Sementara itu, penerimaan pajak penghasilan tumbuh dari tahun 2007 hingga 2008, dengan tingkat pertumbuhan tertinggi pada tahun 2010 sebesar 34,84%.

Pada tahun 2008, penerimaan pajak penghasilan turun dengan laju pertumbuhan hanya sebesar 21,08% dengan rata-rata pertumbuhan penerimaan pajak penghasilan sebesar 28% per tahun. Artinya, peningkatan jumlah wajib pajak PPh tidak selalu menjamin peningkatan pendapatan PPh mereka. Salah satu penyebab bertambahnya jumlah wajib pajak adalah pemberian fasilitas perpajakan dan kemudahan bagi wajib pajak dalam mendaftar dan melaksanakan kewajiban perpajakannya, sedangkan penurunan penerimaan pajak penghasilan terjadi karena dipengaruhi oleh penurunan tarif pajak penghasilan dan peningkatan penghasilan tidak kena pajak yang diatur dalam undang-undang no.

Saran

Pajak antara lain pembebasan biaya fiskal luar negeri dan bebas denda bagi wajib pajak yang memiliki NPWP, serta pengurangan tarif pajak penghasilan. Peningkatan jumlah wajib pajak terdaftar merupakan salah satu upaya perluasan yang dilakukan KPP Pratama untuk meningkatkan kinerja perpajakan melalui amandemen Undang-Undang Pajak Penghasilan. 36 Tahun 2008, upaya perluasan untuk dapat meningkatkan dan mengoptimalkan penerimaan pajak, khususnya melalui pajak penghasilan, tidak dapat dilakukan, karena dengan diberlakukannya UU ii, penerimaan pajak penghasilan akan cenderung menurun.

Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan (www.sjdih.depkeu.go.id). Surat Edaran Direktur Jenderal Pajak nomor SE-89/PJ/2009 Tentang Tata Cara Penanganan Wajib Pajak Non Efektif (www.kanwiljogja.pajak.go.id). www.pajakonline.com/engine/learning/view.php?id=1035). Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak. http://www.pajakonline.com/engine/artikel/art.php?artid=7548, diakses pada tanggal 25 April 2015. http://www.pajak.go.id/indeks.php?option=comcontent&view=article&id= . Pemungutan Pemotongan & Pajak Penghasilan Pasal 25/29 Lengkap dengan undang-undang.

- UU RI No. 36 Tahun 2008 tentang perubahan keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan. http://hukum.unstrat.ac.id).